抗菌添加剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.51 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌添加剤市場分析

2026年の抗菌添加剤市場規模はUSD 55億1,000万と推計されており、2025年の値であるUSD 51億9,000万から成長し、2031年の予測値はUSD 74億5,000万、2026年から2031年にかけてCAGR 6.20%で成長する見通しです。パンデミック後の衛生意識の高まり、病院・製薬工場における感染管理規制の厳格化、リサイクルプラスチックへの抗菌マスターバッチの急速な統合が需要パターンを再形成しています。ヘルスケアセグメントは引き続き主要な成長エンジンであり、病院はカテーテル、外科用器具、インプラント材料に抗菌コーティングを組み込み、バイオフィルム形成および関連感染症の抑制を図っています。銀系無機システムは多剤耐性病原体に対する広域スペクトル有効性により引き続き優位を占めていますが、植物由来およびバクテリオシン系有機物の普及加速は、合成殺生物剤曝露を抑制する規制圧力を反映しています。一方、アジア太平洋地域の産業拡大と抗菌耐性対策イニシアチブにより、同地域は最大かつ最も急速に成長する地域として位置づけられ、グローバル大手企業と機動力のある地域サプライヤーとの間で競争が激化しています。

主要レポートの要点

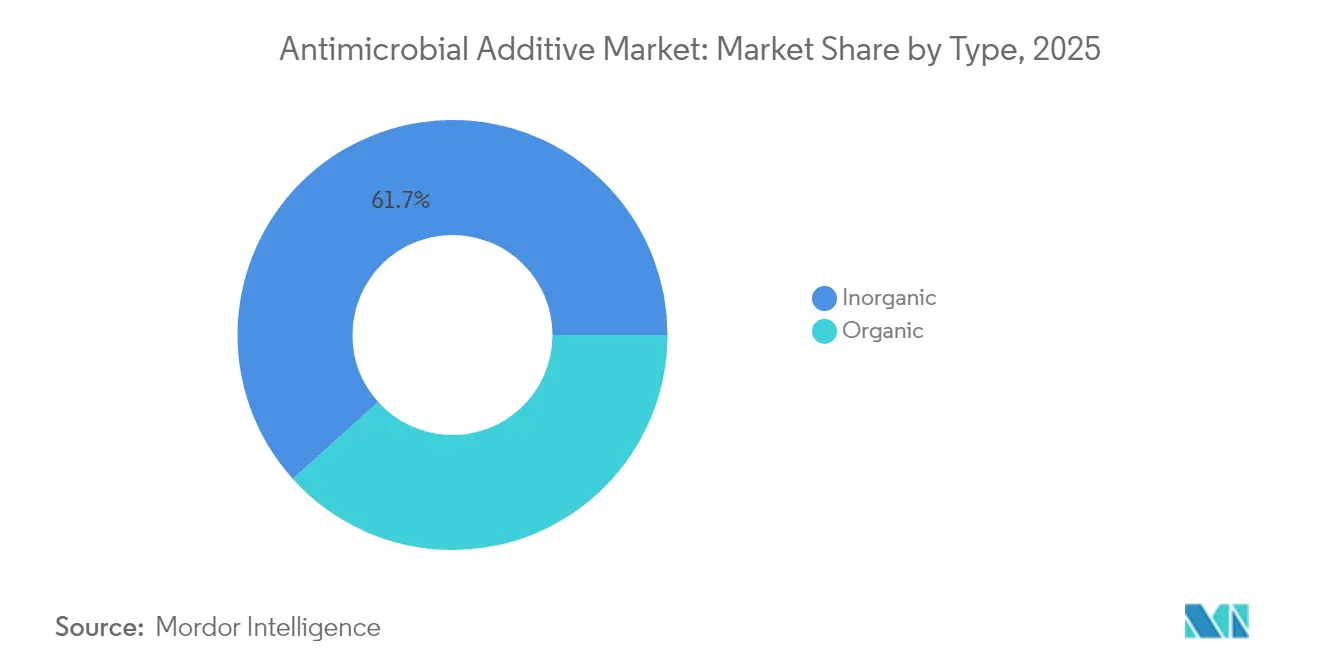

- タイプ別では、無機製剤が2025年の収益シェア61.68%をリードし、有機システムは2031年にかけてCAGR 9.62%で最も急速な成長を記録しています。

- 担体材料別では、プラスチックが2025年の抗菌添加剤市場規模の42.15%を占め、テキスタイルおよび繊維は2031年にかけてCAGR 10.44%で成長する見込みです。

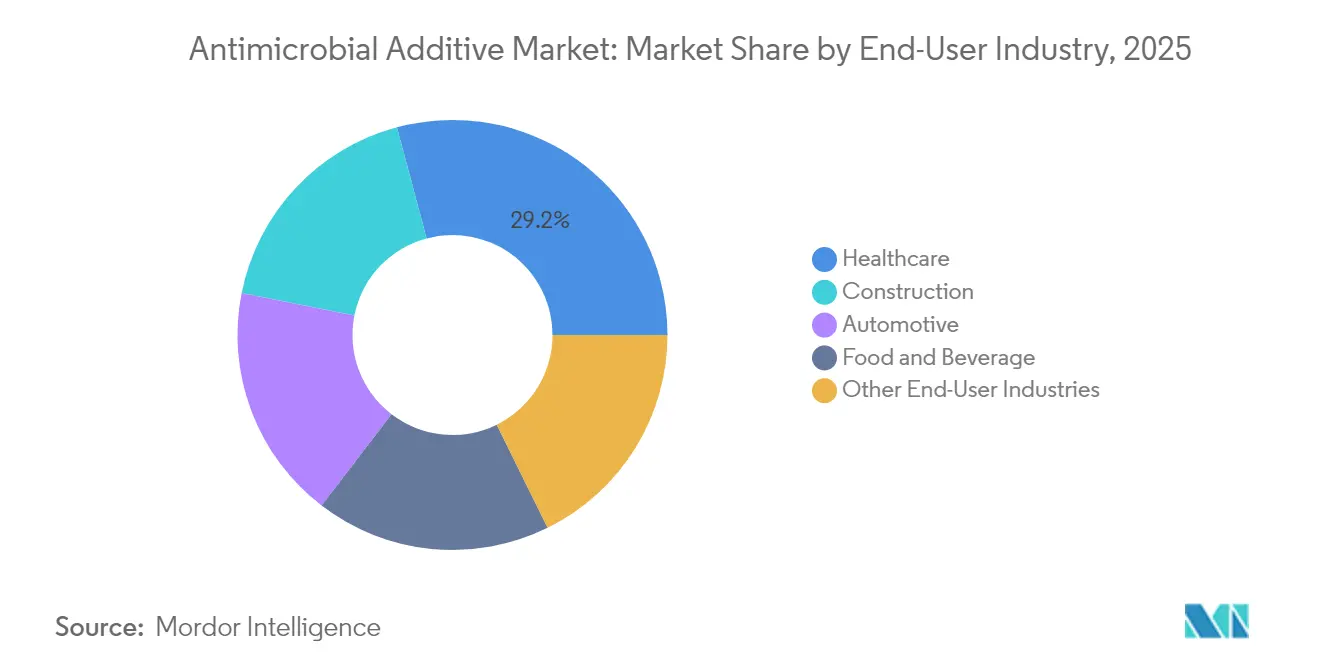

- エンドユーザー産業別では、ヘルスケアが2025年の抗菌添加剤市場シェアの29.16%を占め、2031年にかけてCAGR 10.98%で拡大しています。

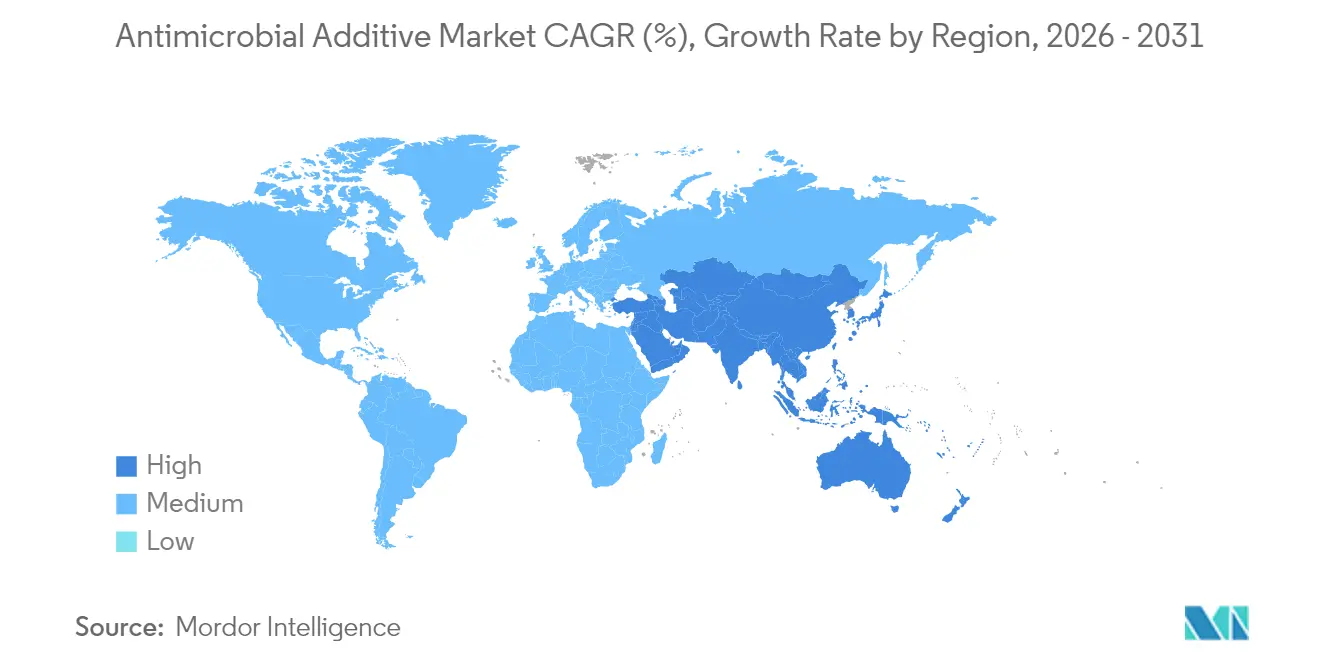

- 地域別では、アジア太平洋地域が2025年の抗菌添加剤市場規模の39.08%のシェアを獲得し、2031年にかけてCAGR 8.78%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル抗菌添加剤市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 衛生的な食品グレード包装需要の急増 | +1.8% | 北米、EU、グローバル展開 | 中期(2〜4年) |

| ヘルスケア・製薬工場における感染管理規範の厳格化 | +2.1% | 北米、EU、アジア太平洋 | 短期(2年以内) |

| リサイクルプラスチックに使用される抗菌マスターバッチの急増 | +1.2% | EU、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| プラスチック用途における使用拡大 | +1.5% | アジア太平洋、北米、グローバル | 中期(2〜4年) |

| 建設セクターの拡大 | +0.9% | 北米、EU、アジア太平洋新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛生的な食品グレード包装需要の急増

消費者は今や有害な微生物を積極的に抑制する包装を求めており、抗菌添加剤市場は食品への直接接触が認定された銀、酸化亜鉛、天然バクテリオシンシステムを供給するよう求められています。2024年にFDAのガイダンスが更新され、新規活性成分の認可手続きが簡素化されたことで、サプライヤーは賞味期限を30〜50%延長しながら食品廃棄物を削減する徐放性薬剤の組み込みを促進されています[1]米国食品医薬品局、「業界向けガイダンス—食品接触物質:通知プログラム」、fda.gov。クリーンラベルのトレンドが植物由来保存料へのシフトを後押しし、ブランドオーナーはQRコードトレーサビリティを採用して小売現場での抗菌性能を証明しています。こうした動向は安全性と持続可能性を相互に関連づけ、次世代アクティブ包装へのグローバル需要を牽引しています。

ヘルスケア・製薬工場における感染管理規範の厳格化

医療関連感染症は米国において年間USD 46億のコストをもたらしており、抗菌表面への病院の注力を強めています。2024年に整備されたFDAの迅速審査経路により、コーティングデバイスの承認リードタイムが40%短縮され、酸化銅ナノ粒子カテーテルや銀パリレン外科用器具が迅速に市場投入されています。製薬クリーンルームも同様に、無菌製造を維持するために抗菌壁パネル、床材、HVACコーティングを規定しており、こうした添加剤をオプション機能から不可欠なインフラへと位置づけています。

リサイクルプラスチックに使用される抗菌マスターバッチの急増

循環経済目標を追求する食品ブランドは、コンパウンディング工程において精密な抗菌量を注入するマスターバッチソリューションに依存し、リサイクル含有量の増加に伴う衛生性を維持しています。EUおよび米国の食品接触規則への適合が普及を加速させる一方、製造業者は取り扱いの安全性向上と規格外スクラップの削減というメリットを享受しています[2]Microban International、「リサイクルプラスチックへの抗菌剤の統合」、microban.com。小売業者がリサイクルされながらも衛生的な包装ラインを公表するにつれ、抗菌添加剤市場はrPETトレーおよびHDPEクロージャーにおける機会領域を拡大しています。

プラスチック用途における使用拡大

プラスチックはベースの機械的特性を変えることなく多様な活性成分を受け入れるため、抗菌化学物質にとって不可欠なビークルであり続けています。銀イオン、ピリチオン亜鉛、および新たな金属フリー薬剤は押出成形時に均一に分散し、民生用電子機器筐体、自動車内装材、医療用ディスポーザブル製品に持続的な微生物防御機能を付与します。REACHおよびRoHS規制への適合は低毒性システムへのイノベーションを促進し、環境要件が進化するなかでもプラスチックを安定した中核セグメントとして確立しています。

制約インパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特定添加剤の毒性 | -1.4% | EU、北米、グローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.8% | グローバル、特に銀・銅のサプライチェーン | 中期(2〜4年) |

| 高い生産コスト | -1.1% | 価格感応度の高いアジア太平洋および新興地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗菌添加剤の毒性

厳格なEU殺生物性製品規則(BPR)は現在、市場参入前に広範なリスクドシエを要求しており、トリクロサンおよびその他のレガシー殺生物剤は集中的な審査下に置かれています[3]欧州化学物質庁、「殺生物性製品規則FAQ」、echa.europa.eu。米国当局は内分泌かく乱作用およびマイクロバイオームへの影響を検討しており、製剤業者は生分解性ポリマーおよび精油系活性成分へのシフトを促されています。銀ナノ粒子の水生環境への蓄積に対する懸念から、生態系への悪影響を防ぎながら有効性を維持するために、ターゲットデリバリーおよびより低い投与量閾値の研究が推進されています。

原材料価格の変動

2024年中に銀価格は25〜30%変動し、主要な無機システムへのコスト圧力が高まりました。製造業者はマルチメタルブレンド、リサイクルプログラム、および価格変動がより安定した酸化銅・亜鉛系化学物質の拡大によりリスクをヘッジしています。有機物の採用拡大も貴金属価格変動へのエクスポージャーを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無機優位性が有機の台頭により試練を迎える

無機製剤は2025年の抗菌添加剤市場シェアの61.68%を占め、抗菌添加剤市場全体の相当規模を占めるとともに、銀の広域スペクトル有効性に対する長年の評価を裏付けています。銀ナノ粒子は複数の酸化的メカニズムにより細菌膜を破壊し、MRSAおよびカルバペネム耐性菌株に対して急速な耐性を誘発することなく信頼性の高い殺菌率を提供します。酸化銅とピリチオン亜鉛は、銀の使用が価格感度により制限される建設用塗料や船舶用コーティングに特に費用対効果の高い代替品を提供します。

有機システムは現時点では収益規模が小さいものの、CAGR 9.62%で拡大しており、抗菌添加剤市場を着実に再形成しています。タイム、オレガノ、シナモンなどの精油は生分解性と組み合わさった強力な抗菌活性を示し、規制当局およびエコ意識の高い購買者にアピールしています。乳酸菌由来のバクテリオシンは有益な菌叢を温存する狭域スペクトル有効性を提供し、医療・食品用途において評価される特性です。キトサン由来ポリマーはフィルム形成特性と天然抗菌作用を備え、創傷被覆材や持続可能な包装への使用を拡大しています。

こうした動向は、無機化学物質が2031年まで抗菌添加剤市場を支え続けるものの、性能の同等性が向上し低毒性アプローチへの規制的インセンティブが高まるにつれて、有機代替品が漸進的なシェアを獲得する見通しであることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

担体材料別:テキスタイルイノベーションによるプラスチックリーダーシップへの挑戦

プラスチックは2025年の抗菌添加剤市場規模の42.15%を維持しており、押出成形、射出成形、ブロー成形ラインにわたる定着した変換インフラを反映しています。イオンまたは植物由来活性成分をポリマーマトリックスに分散させやすいことで、製品ライフサイクル全体にわたって一貫した抗菌効力が確保されます。建設資材メーカーはこれらの特性を活用して高湿度環境でのカビの発生を抑制し、電子機器ブランドは悪臭の原因となる細菌に耐性を持つ衛生的な筐体を訴求しています。

しかしテキスタイルおよび繊維はCAGR 10.44%で最も急速な成長を見せており、持続的な抗菌保護を繊維段階で組み込むことを求めるファッションブランド、ヘルスケアプロバイダー、ホスピタリティチェーンの需要を反映しています。銀イオン、第四級アンモニウム化合物、およびますます植物由来のエキストラクトがポリエステルやポリアミドに直接紡ぎ込まれ、繰り返し洗濯後も有効性を維持しています。スポーツウェアブランドは臭気制御効果を訴求し、病院は交差汚染を低減するために抗菌カーテンおよびユニフォームを採用しています。快適性と持続可能性が同等の優先事項となるなか、研究開発は手触りと通気性を維持する低溶出製剤に重点を置いています。

総じてこれらのトレンドは、プラスチックが製造上の汎用性により体積ベースで優位を保ちつつも、抗菌添加剤市場が機能性と循環経済の要請を両立させる素材へと徐々に再均衡しつつあることを示しています。

エンドユーザー産業別:ヘルスケアが全用途にわたるイノベーションを牽引

ヘルスケアは2025年の抗菌添加剤市場において29.16%のシェアを維持し、CAGR 10.98%で拡大しており、米国の患者20人に1人が罹患する医療関連感染症を抑制する不断の取り組みを反映しています。銀パリレンブレンドでコーティングされたカテーテルは繰り返しの汚染サイクル下でも99.9%の細菌減少を示し、酸化銅創傷被覆材は抗生物質依存を低減しながら治癒促進を支援します。病院施設の計画担当者は、機器レベルのソリューションを補完する総合的な感染管理環境を構築するために、抗菌床材、HVACライニング、プライバシーカーテンをますます採用しています。

隣接セクターも抗菌保護を取り入れています。建設市場は高湿度地域でのカビ成長に耐性を持ちサービス寿命を延長するために、乾式壁、天井タイル、グラウトへの使用を拡大しています。自動車OEMは車内衛生を向上させるために、エアベントプラスチックやステアリングホイール表面に抗菌添加剤を組み込んでいます。食品・飲料包装は廃棄物削減による持続可能性目標と連動しながら、アクティブ抗菌フィルムを活用して生鮮品の賞味期限を最大50%延長しています。

こうした業界横断的な展開は、ヘルスケアが技術の実証場としての役割を果たし、その成功事例が主流の産業・消費者用途へと波及し、抗菌添加剤市場の対応可能な格子を深化させていることを確認するものです。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

アジア太平洋地域は2025年のグローバル収益の39.08%を主導し、CAGR 8.78%で成長しており、抗菌添加剤市場の中枢を担っています。中国の継続的な病院近代化、インドの製薬製造の規模拡大、シンガポールのバクテリオファージ研究プログラムが共同で先進的な感染管理材料への需要を喚起しています。インドネシアおよびベトナムにおける建設ブームは、カビ耐性塗料やシーラントへのニーズをさらに増幅させています。BASFやDowなどの多国籍企業は合弁事業を拡大して地域の規制上の細部に対応した製剤を開発し、地域の競合他社はコスト優位性を活かして中間層セグメントに供給しています。

北米は医療機器、食品包装、高機能ポリマーにおいて成熟しながらも収益性の高いエンドユーザーベースを有しています。食品接触材料への抗菌添加剤認可を簡素化する最近のFDAガイダンスがパイプラインの動きを促進し、ヘルスケア調達予算は実績ある広域スペクトルコーティングを優先しています。循環経済目標は、特に接触感度の高い用途におけるリサイクルプラスチックへの抗菌マスターバッチの使用を加速させています。

欧州は厳格な殺生物剤規制を維持しており、市場参入障壁を高める一方でよりグリーンな化学物質への研究開発を促進しています。建設業者はエネルギー効率の高い建築物におけるカビ管理基準を満たすために、抗菌乾式壁や屋根膜を採用しています。消費者の嗜好は天然・生分解性ソリューションに傾いており、サプライヤーはマーケティングにおいて透明性とエコラベルを強調しています。

南米および中東・アフリカは絶対的な金額では小規模ながら、増大する機会を提示しています。ブラジルのディストリビューターはコーティングおよび潤滑剤向けの殺生物剤ポートフォリオを拡充しており、湾岸諸国は感染管理の義務に沿った病院投資を進めています。これらの地域における規制の成熟が、国際的なベストプラクティスが抗菌調達基準を漸進的に形成することを確保しています。

競争環境

抗菌添加剤市場は中程度に断片化された状態を維持しています。BASF、Clariant、Avientは研究開発の深さとグローバルな製造拠点を統合することでリーディングポジションを占めています。技術差別化は金属フリーおよび生分解性ソリューションに集中しています。バイオテクノロジー参入企業は生成AIを活用して狭域スペクトル活性を持つ抗菌ペプチドを特定しています。こうした機動力のある挑戦者は重金属コストの変動性と規制上の精査を回避することを目指し、次の10年の成長に向けて新規化学物質を位置づけています。

アジア太平洋地域では競争激度が高まっており、国内企業が西側企業からライセンス供与を受けた銀ガラス技術を採用しながら価格競争を仕掛けています。これに対して既存大手は、地域の病原体プロファイルや規制コードに適応した製剤を開発するために共同研究開発ベンチャーを推進しています。全体として、知的財産の深さ、規制リテラシー、原材料の安定調達が抗菌添加剤市場の成熟に伴う序列を決定しています。

抗菌添加剤産業リーダー

Clariant

BASF

Avient Corporation

Milliken & Company

SANITIZED AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Avient Corporationは、透明ポリカーボネートおよびプレキシガラス向けのCesa WithStand SX低ヘイズ抗菌添加剤を発表し、リサイクル樹脂を使用した製品の美観を最適化しながら細菌・真菌の成長から保護します。

- 2023年9月:Microban Internationalは、持続可能な活性成分を使用したオレフィン系ポリマーおよび溶剤系コーティング向けの特許出願中の金属フリー抗菌技術「Ascera」を発売しました。

グローバル抗菌添加剤市場レポートの範囲

抗菌添加剤市場レポートには以下が含まれます:

| 無機 |

| 有機 |

| プラスチック |

| 塗料・コーティング |

| パルプ・紙 |

| テキスタイル・繊維 |

| シリコーン・エラストマー |

| その他の担体材料 |

| 建設 |

| ヘルスケア |

| 自動車 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 無機 | |

| 有機 | ||

| 担体材料別 | プラスチック | |

| 塗料・コーティング | ||

| パルプ・紙 | ||

| テキスタイル・繊維 | ||

| シリコーン・エラストマー | ||

| その他の担体材料 | ||

| エンドユーザー産業別 | 建設 | |

| ヘルスケア | ||

| 自動車 | ||

| 食品・飲料 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

抗菌添加剤市場の現在の規模は?

抗菌添加剤市場は2026年にUSD 55億1,000万規模にあり、CAGR 6.20%に基づき2031年までにUSD 74億5,000万に達する見込みです。

どのエンドユース セグメントが消費をリードしていますか?

ヘルスケアが2025年に29.16%のシェアでリードしており、病院と機器メーカーが抗菌コーティングを組み込むにつれてCAGR 10.98%で最も急速な成長を続けています。

どの地域が最も高い成長ポテンシャルを示していますか?

アジア太平洋地域はヘルスケアインフラの整備と産業化を背景に、39.08%という最大のシェアとCAGR 8.78%という最も速い拡大速度を兼ね備えています。

原材料価格の変動は戦略にどのような影響を与えていますか?

銀および銅の価格変動により、サプライヤーは亜鉛系および植物由来の化学物質への多様化を進めると同時に、マージン安定化のためのリサイクルループへの投資を行っています。

最終更新日: