フットケア製品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.01 十億米ドル |

| 市場規模 (2031) | 16.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフットケア製品市場分析

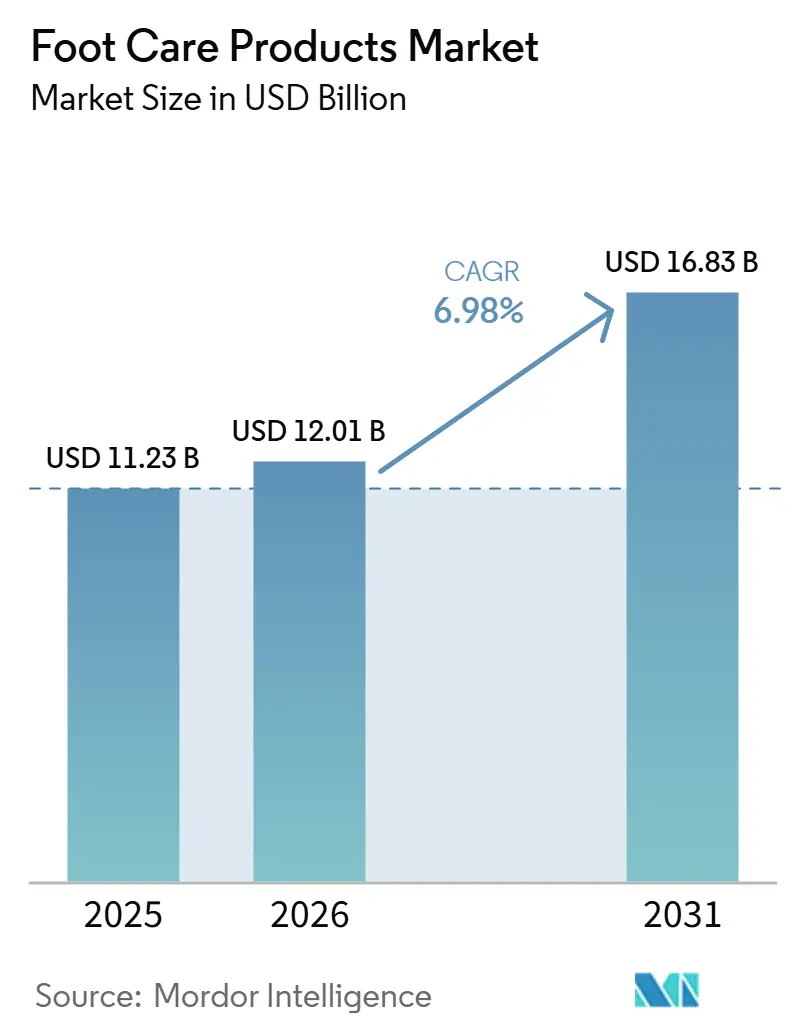

フットケア製品市場規模は2025年に112億3,000万米ドルと評価され、2026年の120億1,000万米ドルから2031年には168億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.98%です。

フットケア製品市場は、糖尿病罹患率の上昇、高齢化人口、および予防ケアへの支出増加に牽引され、多くのパーソナルケアカテゴリーよりも速いペースで成長しています。2025年までに5億8,900万人の成人が糖尿病を患うと予測されており、関連する医療費は2024年に1兆150億米ドルに達する見込みです。[1]国際糖尿病連合、「IDF糖尿病アトラス第11版」、IDF、diabetesatlas.orgこの需要は、インソール、抗真菌ソリューション、かかと補修クリームなど、繰り返し使用される製品を支えています。市場はまた、OTC購入、薬局販売、デジタルによる発見へのシフトからも恩恵を受けており、臨床主導の経路への依存を低減し、頻繁な補充を促進しています。大手消費者向け健康企業は薬局のリーチ、コンプライアンス、ブランド信頼を活用する一方、専門企業は3Dスキャン、デジタルフィッティングツール、プレミアム素材を通じて高付加価値顧客を獲得しています。このダイナミクスは、成熟市場および新興市場全体にわたり、予防ケア、プレミアム補修レジメン、デジタル支援オルソティクスの成長を促進しています。

主要レポートのポイント

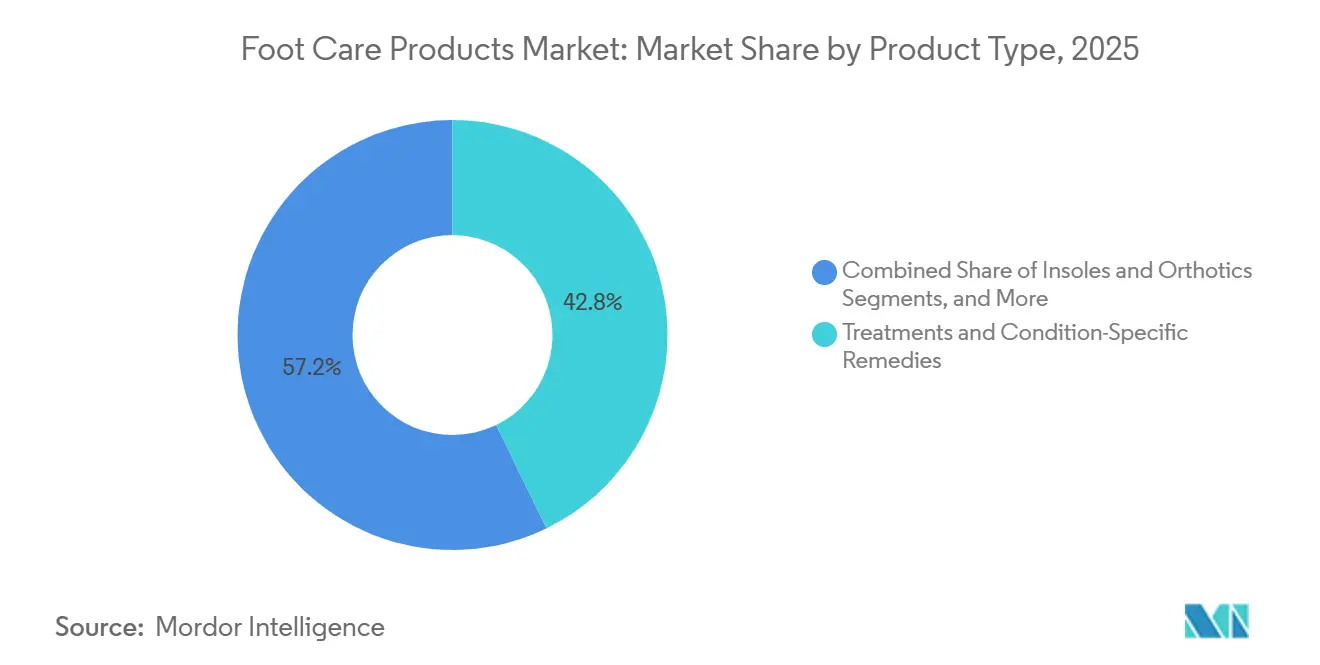

- 製品タイプ別では、治療薬・症状特化型製品が2025年に42.80%のシェアでトップとなり、インソール&オルソティクスは2031年までに8.10%のCAGRで拡大する見込みです。

- 製品形態別では、クリームが2025年に34.40%のシェアを保持し、スプレーは2031年までに7.20%のCAGRで成長する見込みです。

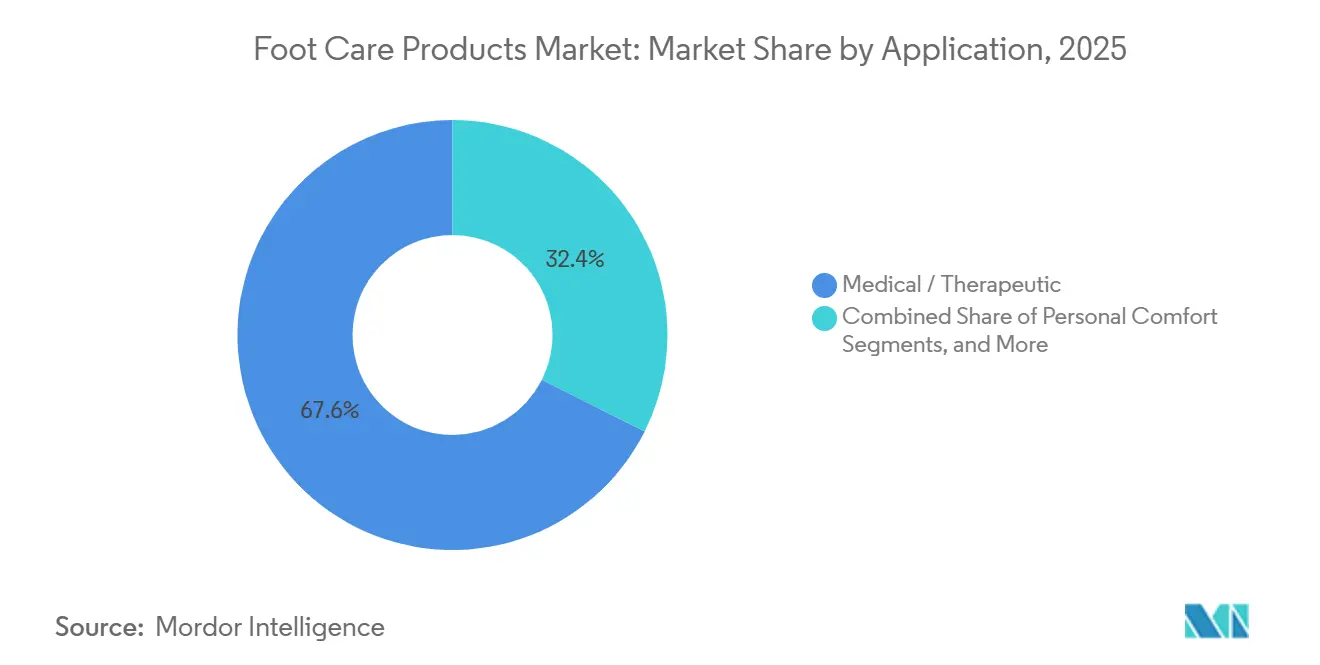

- 用途別では、医療・治療用が2025年に67.60%のシェアを占め、個人的快適性は2031年までに8.95%のCAGRで成長する見込みです。

- 流通チャネル別では、薬局・ドラッグストアが2025年に37.90%のシェアを保持し、オンライン・電子商取引が2031年までに最高の予測CAGRである7.25%を記録しました。

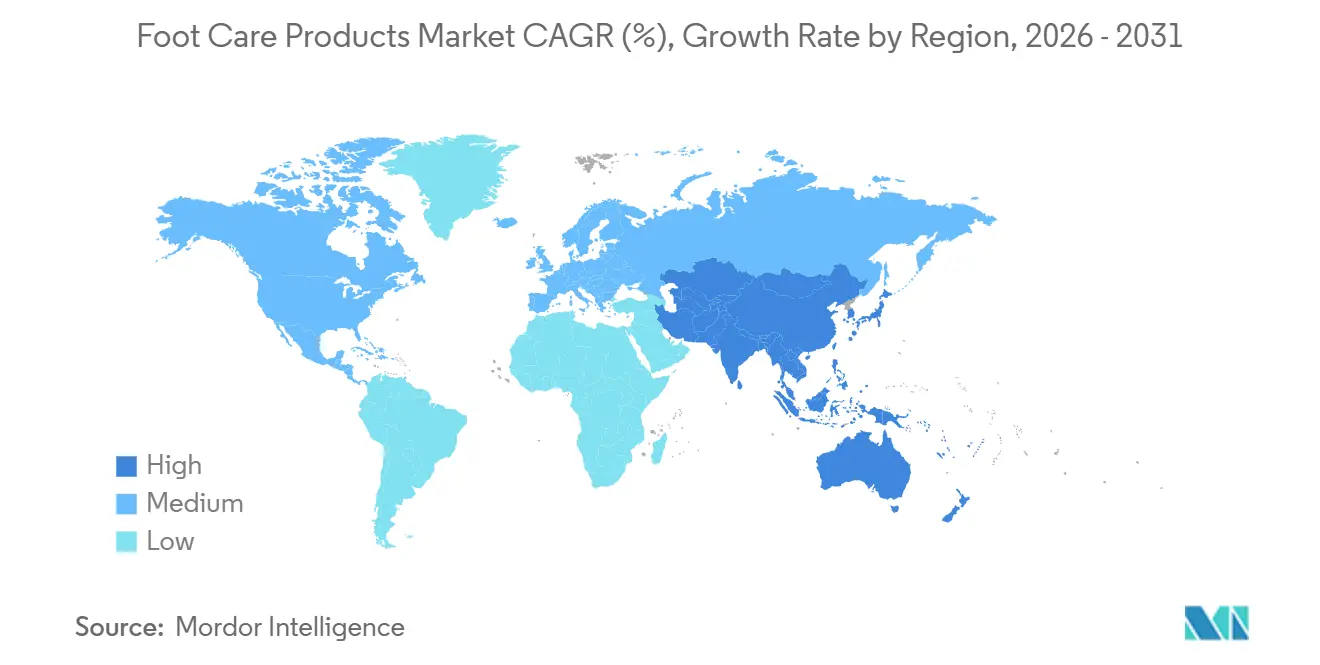

- 地域別では、北米が2025年に40.12%のシェアを保持し、アジア太平洋は2031年までに9.35%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フットケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 糖尿病および高齢者の足への負担増大 | +2.1% | 世界全体、北米・南アジア・アジア太平洋で最も高い強度 | 長期(4年以上) |

| 予防的フットヘルスに向けたOTCシフト | +1.3% | 北米および欧州、アジア太平洋全域での新興牽引力 | 中期(2~4年) |

| プレミアムフット補修および抗真菌レジメン | +1.1% | 北米、欧州、韓国、日本 | 中期(2~4年) |

| 薬局主導および電子商取引による発見 | +0.9% | 世界全体、中国・インド・ラテンアメリカでの最速採用 | 短期(2年以内) |

| 小売スキャン・トゥ・フィットオルソティクスの拡大 | +0.7% | 北米および西欧 | 中期(2~4年) |

| 気候に関連した真菌および発汗負担 | +0.6% | アジア太平洋、南米、中東・アフリカ、温帯欧州地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病および高齢者の足への負担増大

フットケア製品市場は、長期的な患者基盤の拡大から恩恵を受けており、2025年には20歳から79歳の5億8,900万人の成人が糖尿病を抱えており、これは世界の成人9人に1人に相当します。このうち43%、すなわち2億5,200万人が未診断のままであり、81%が低・中所得国に居住しており、予防ケアの経路への参入が遅れていることを示しています。糖尿病関連の医療費は2024年に1兆150億米ドルに達し、17年間で338%増加しており、慢性的な足のリスク状態が医療費およびセルフケア購買に与える重大な影響を浮き彫りにしています。[2]国際糖尿病連合、「IDF糖尿病アトラス第11版」、IDF、diabetesatlas.org世界的に、糖尿病を持つ成人の6.3%が糖尿病性足潰瘍を経験しており、北米では13.0%とより高い有病率を示しています。[3]国際糖尿病連合、「糖尿病関連足合併症」、IDF、idf.orgこれにより、足底圧インソール、薬用クリーム、抗真菌治療、保護スキンレジメンなどの製品への継続的な需要が生まれ、予防ケアが強調されています。さらに、高齢化人口が需要を持続させており、一般的な足の痛みを管理するためのアーチサポートおよび圧力再分配インソールの使用を支持する研究があります。

予防的フットヘルスに向けたOTCシフト

市場では、特に先進地域において、反応的な購買から計画的な予防的使用へのシフトが見られ、消費者は症状が悪化する前に治療用フット製品への投資を増やしています。このトレンドは、プレミアムインソール、フット補修クリーム、抗真菌治療において顕著であり、これらは現在、日常的なウェルネスアイテムに近い位置づけとなっています。このシフトにより、低コスト商品と処方薬の間に中間層が生まれ、臨床的に位置づけられたブランドがアクセシビリティを維持しながら価格帯を拡大できるようになっています。米国足病医学会のARRIS Composites社のAURORRAカーボンファイバーインソールへの承認シールなど、独立した推薦はより価値が高まっています。規制の枠組みも、堅牢な製品テストとコンプライアンスシステムを持つ確立されたプレイヤーに有利に働いています。

プレミアムフット補修および抗真菌レジメン

消費者はかかと補修、抗真菌ケア、皮膚回復を単独購入ではなく、体系的なレジメンとして取り組むようになっています。O'Keeffe'sは2025年11月にHealthy Feet Heel Repair Kitを発売し、濃縮フットクリームとアプリケーションツールを組み合わせ、バンドル使用事例を促進しています。同様に、BeiersdorfのHealth Care部門は2024年に6.1%のオーガニック売上成長を報告し、水ぶくれ防止プラスターに牽引されて約2億9,600万米ドルに達しました。強化された処方と提供システムにより、治療アドヒアランスが向上し再発リスクが低減され、高度な研究能力を持つ企業がプライベートブランド競合に対してプレミアム価格を維持できるようになっています。

薬局主導および電子商取引による発見

薬局は2025年に市場の37.90%を占める主要な流通チャネルであり続けており、薬剤師の指導は真菌治療、かかと補修製品、足底筋膜炎ソリューションにとって重要です。一方、オンラインチャネルは2031年までに7.25%のCAGRで成長する見込みであり、検索主導の獲得、サブスクリプション補充、および製品を症状に合わせるデジタルツールによって牽引されています。デジタルプラットフォームは小規模都市へのアクセスを拡大し、リピート注文を通じて散発的な購買者を定期的なユーザーに転換しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日常的なフットケアに対する低い償還 | -0.4% | 北米、特に米国、および欧州の一部 | 長期(4年以上) |

| OTC主張における証拠のギャップ | -0.3% | 世界全体、北米および欧州で最も深刻 | 中期(2~4年) |

| オルソティクスおよび主張に対する規制上の精査 | -0.2% | 北米、欧州、オーストラリア | 中期(2~4年) |

| PFASおよび素材コンプライアンスの圧力 | -0.2% | 欧州および北米、アジア太平洋への拡大 | 期(2年以内) |

| 情報源: Mordor Intelligence | |||

日常的なフットケアに対する低い償還

米国では、フットケア製品市場が償還政策による構造的な課題に直面しています。メディケアパートBは、適格な全身性疾患が適切に記録されていない限り、ほとんどの日常的なフットケアサービスを除外しています。その結果、糖尿病性皮膚崩壊や真菌再発などの重大なリスクに対処する製品であっても、予防的支出の大部分が自己負担となっています。2025年の監査では、全身性疾患に関連する日常的なフットケアの請求サンプルの49%がメディケアの要件を満たしていないことが明らかになりました。これにより、市場の大きなセグメントが市販薬および小売チャネルに向かい、消費者は長期的な価値よりも価格を優先する傾向があります。予防的糖尿病用フットウェアまたは関連サービスへの補償範囲の拡大は、現在の予測を超えて市場成長に大きな影響を与える可能性があります。

PFASおよび素材コンプライアンスの圧力

素材コンプライアンスは、フットケア製品市場、特にフッ素化処理に依存するインソールおよび水分管理アクセサリーにとって増大する課題となっています。デンマークの2025年規制は、2026年7月から総フッ素含有量が50 mg F/kgを超える履物の輸入および販売を禁止しており、素材選択に直接影響を与えています。米国では、ミネソタ州のAmara's LawやニューメキシコのPFAS保護法など、いずれも2025年に施行された州レベルの規制がさらなるコンプライアンス圧力を加えています。大量小売で販売される消費者向けインソールは、FDA規制の義肢または装具製品と比較して、より大きな処方変更の要求に直面しています。小規模ブランドは、素材代替、テスト、サプライヤー資格認定のためのリソースが限られているため、不均衡に影響を受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オルソティクスのイノベーションが治療薬主導の市場を再形成

2025年、治療薬・症状特化型製品はフットケア製品市場シェアの42.80%を占め、水虫、爪真菌症、足底筋膜炎などの再発性疾患によって牽引されました。これらの製品は、強力な棚の視認性、症状主導のマーチャンダイジング、および正式な診断なしに選択しやすいことから恩恵を受けています。フットスキンケア&コスメティックケアは、フットマスク、バーム、角質除去剤を定期的なセルフケアルーティンに取り入れるウェルネス志向の消費者を引き付けることで、その対象者を拡大しています。

インソール&オルソティクスは2031年までに8.10%のCAGRで成長する見込みであり、クリニックベースのカスタマイズからデジタルでアクセス可能な小売オプションへのシフトによって支えられています。格子状構造などの高度なインソール設計は足底圧の再分配を強化し、快適性、予防、パフォーマンスにおいてブランドに強力な価値提案を提供しています。フット衛生&臭気管理は安定を維持しており、プロバイオティクスデオドラントフォーマットが処方科学を通じたイノベーションを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品形態別:デリバリーサイエンスがライフスタイルの利便性と融合し、スプレーが台頭

クリームは2025年に34.40%のシェアでトップとなり、化粧品的な保湿と薬用治療の両方に対応できる汎用性によるものです。ローションは日常的な保湿に人気があり、ジェルフォーマットは冷却と回復のニーズに対応しています。パッチ・パッド・テープ製品は、目に見える保護と症状緩和との関連性から、欧州で強い信頼性を維持しています。

スプレーは2031年までに7.20%のCAGRで成長する見込みであり、利便性、速乾性、および指間への塗布適性の向上によって牽引されています。強化された噴射剤システムとキャリア技術により、スプレーは臨床的に関連する用途へと拡大しています。電子フットファイルなどのデバイスおよびツールフォーマットは、ハードウェアと消耗品を結びつけることで新たな成長機会を生み出しています。

用途別:医療の優位がウェルネス需要と融合

医療・治療用途は2025年に市場の67.60%を占め、糖尿病関連予防、圧力緩和、真菌管理などの疾患管理に焦点を当てたセグメントを反映しています。糖尿病人口の増加が予防的フットケアへの需要を強化する一方、小売およびオンラインチャネルが購買決定にますます影響を与えています。

個人的快適性は2031年までに8.95%のCAGRで成長する見込みであり、日常的な疲労、長時間の立ち仕事、通勤などの要因によって牽引されています。スポーツ&アスレティクスは、水ぶくれ防止と水分管理への需要を持つ主要セグメントであり続けています。これらのセグメントは、治療用製品に移行する消費者の入口となることが多いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:AI活用小売とオンラインシフトが発見を再定義

薬局&ドラッグストアは2025年に37.90%のシェアを保持し、薬剤師主導の製品選択に対する消費者の信頼を反映しています。スーパーマーケット&ハイパーマーケットは一般用途のクリームや衛生製品において引き続き重要であり、専門店は店内サポートを必要とするプレミアムインソールやパフォーマンス志向のソリューションに対応しています。

オンライン・電子商取引は2031年までに7.25%のCAGRで成長する見込みであり、検索主導のトラフィックとリピート購入のサブスクリプションモデルによって牽引されています。コンビニエンスストアは、旅行関連の衛生ニーズやイベント・通勤時の即時購入に焦点を当て、より小さな役割を果たしています。チャネル競争は今や、棚の存在感よりも信頼性、スピード、デジタルエンゲージメントを重視しています。

地域分析

2025年、北米はフットケア製品市場の40.12%を占め、米国がOTC治療用フットケアの主要センターとなっています。この優位性は、高い疾病負担によって牽引されており、同地域の糖尿病を持つ成人の13.0%が糖尿病性足潰瘍を経験しており、世界平均の6.3%を上回っています。同地域は、強力な薬局ネットワーク、高い製品認知度、および高度な処方とインソールへの投資意欲の高い消費者から恩恵を受けています。カナダは薬剤師主導およびセルフケアカテゴリーにおいて米国の購買トレンドを反映しており、メキシコは小売および薬局インフラの拡大を通じて数量成長に貢献しています。

欧州は第2位の地域市場であり、ドイツ、英国、フランス、イタリア、スペインが主要な需要センターです。ドイツは、治療薬の比率が高い薬局文化と償還構造によって際立っています。BeiersdorfのHealth Care部門(Hansaplastを含む)は成長を報告しました。欧州はまた、素材コンプライアンスの変化への適応も進めており、パフォーマンスや価格を損なうことなくPFASフリーの原材料に移行するブランドを支持しています。

アジア太平洋はフットケア製品市場で最も成長が速い地域であり、2026年から2031年にかけて9.35%のCAGRが予測されています。中国とインドは、大規模な糖尿病人口と予防的フットケア採用の拡大により先頭に立っています。2024年末までに、中国の60歳以上の人口は約2億9,700万人に達し、圧力緩和、スキンケア、血行促進に焦点を当てた製品への需要を牽引しています。日本は成熟したモデルに従い、フットケアを日常的な健康管理の一部として推進しています。中東・アフリカはGCC諸国における高い肥満率と糖尿病率から恩恵を受けており、南米は小売ネットワークの拡大に伴い抗真菌製品および衛生製品の成長が見られます。

競合環境

フットケア製品市場は、大手消費者向け健康グループと専門ブランドを組み合わせた二層構造で運営されています。第一層には、薬局流通、マーケティング規模、製造効率、コンプライアンスを活用して治療薬およびスキンケアカテゴリーをリードする多国籍企業が含まれます。Kenvueは2025年度に151億米ドルの純売上を報告し、フットケア関連製品ラインを含む消費者向け健康ポートフォリオと小売レバレッジを強化しました。Perrigoはストアブランド能力とOTC専門知識を活用し、BeiersdorfはHansaplastの欧州における確立された医療信頼性から恩恵を受けています。これのプレイヤーは、マージンを守るために臨床強度のポジショニング、プレミアムキット、クロスカテゴリー配置に注力しています。

第二層は、Bauerfeind、Aetrex、Superfeetなどの専門オルソティクスおよび治療用フットウェアブランドが主導しています。その強みには、パーソナライズされたフィッティング、デジタル製造、スキャン技術、臨床家の推薦が含まれており、これらは大量市場ブランドが複製することが困難です。AetrexのFitAIプラットフォームは2026年3月に500の小売ロケーションで200万件のパーソナライズされたフィット推薦を突破し、45%から60%の店内エンゲージメント率を達成しました。このようなイノベーションにより、専門ブランドは店舗トラフィックをプレミアムオルソティクス需要に転換しながら、マーチャンダイジング決定の改善のための独自データ資産を構築しています。

中間市場のパーソナライゼーションおよび新たに診断された糖尿病ユーザー向けの予防製品バンドルには、特に専門サービスへのアクセスよりも認知度が速く高まっている新興市場において、ホワイトスペースが明らかです。Coats GroupによるOrthoLite Holdings LLCの7億7,000万米ドルの買収(2025年10月)は、プレミアムインソールが重要な成長プラットフォームとして高まる重要性を浮き彫りにしています。この取引はまた、2028年までに年間2,000万米ドルの合同コスト相乗効果を目標としており、規模と製造効率を強調しています。Superfeetは2025年10月にRun Pacer Eliteを発売し、従来のインソールと比較して39%の応答性向上を提供するパフォーマンスインソールを導入しました。

フットケア製品業界リーダー

Aetrex, Inc.

Bayer AG

O'Keeffe's Company

Perrigo Company plc

Superfeet Worldwide, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Aetrex Inc.のFitAI技術が、ASICS、PUMA、DSW、Foot Lockerを含む世界500以上の小売ロケーションで200万件のパーソナライズされたフィット推薦を突破し、45~60%の店内エンゲージメント率を達成し、5,000万件以上のユニークな足スキャンのデータセットを強化しました。

- 2026年3月:Scholl's Wellness Company Japanが、昼間用圧迫「スラリンパ」と夜間リンパケア「ゆるりんぱ」フットサポート製品を全国展開し、特許取得済みの循環快適技術で60歳以上の層をターゲットにしました。

- 2026年3月:Dr. Scholl's Shoes、Caleres、Wranglerが、整形外科的快適技術とウエスタンヘリテージにインスパイアされたデザインを組み合わせた、80~200米ドルの限定版カプセルコレクションを発売しました。

- 2025年10月:Superfeet Worldwide LLCがRun Pacer Eliteを発売。CarbitexカーボンファイバーとSuperRevフォームを採用したパフォーマンスインソールで、従来のインソールと比較して39%の応答性向上を実現しました。

フットケア製品市場レポートの範囲

レポートの範囲によると、フットケア製品とは、足の皮膚と爪を洗浄、保湿、角質除去、保護するために設計された専門的な処方とツールです。乾燥、ひび割れ、真菌感染、臭気などの一般的な問題に対処し、全体的な衛生と快適性を促進します。

フットケア製品市場は、製品タイプ、製品形態、用途、流通チャネルによってセグメント化されています。製品タイプ別では、市場はインソール&オルソティクス(アスレティック・パフォーマンスインソール、ジェルインソール、フォームインソール、オルソティックインソール、ヒールカップ&アーチサポート)、治療薬&症状特化型製品(水虫治療薬、水ぶくれ防止製品、タコ・魚の目治療薬、爪真菌症治療薬、足底筋膜炎緩和製品)、フットスキンケア&コスメティックケア(フットクリーム、フットローション&保湿剤、フットマスク&ピール、フットファイル&角質除去剤、フットバーム)、フット衛生&臭気管理(フットパウダー、スプレー&デオドラント、消毒ソリューション)、保護パッド&アクセサリー(シューパッド、趾間セパレーター&スリーブ、クッション&テープ)を含みます。製品形態別では、市場はクリーム、ローション、ジェル、スプレー、パウダー、パッチ・パッド・テープ、インソール・インサート、デバイス・ツールにセグメント化されています。用途別では、市場は医療・治療用、スポーツ&アスレティクス、個人的快適性、美容・グルーミングに分類されています。流通チャネル別では、市場は薬局&ドラッグストア、スーパーマーケット&ハイパーマーケット、オンライン・電子商取引、専門店、病院&クリニック、コンビニエンスストアにセグメント化されています。レポートは上記セグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| インソール&オルソティクス | アスレティック・パフォーマンスインソール |

| ジェルインソール | |

| フォームインソール | |

| オルソティックインソール | |

| ヒールカップ&アーチサポート | |

| 治療薬&症状特化型製品 | 水虫治療薬 |

| 水ぶくれ防止製品 | |

| タコ・魚の目治療薬 | |

| 爪真菌症治療薬 | |

| 足底筋膜炎緩和製品 | |

| フットスキンケア&コスメティックケア | フットクリーム |

| フットローション&保湿剤 | |

| フットマスク&ピール | |

| フットファイル&角質除去剤 | |

| フットバーム | |

| フット衛生&臭気管理 | フットパウダー |

| スプレー&デオドラント | |

| 消毒ソリューション | |

| 保護パッド&アクセサリー | シューパッド |

| 趾間セパレーター&スリーブ | |

| クッション&テープ |

| クリーム |

| ローション |

| ジェル |

| スプレー |

| パウダー |

| パッチ・パッド・テープ |

| インソール・インサート |

| デバイス・ツール |

| 医療・治療用 |

| スポーツ&アスレティクス |

| 個人的快適性 |

| 美容・グルーミング |

| 薬局&ドラッグストア |

| スーパーマーケット&ハイパーマーケット |

| オンライン・電子商取引 |

| 専門店 |

| 病院&クリニック |

| コンビニエンスストア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | インソール&オルソティクス | アスレティック・パフォーマンスインソール |

| ジェルインソール | ||

| フォームインソール | ||

| オルソティックインソール | ||

| ヒールカップ&アーチサポート | ||

| 治療薬&症状特化型製品 | 水虫治療薬 | |

| 水ぶくれ防止製品 | ||

| タコ・魚の目治療薬 | ||

| 爪真菌症治療薬 | ||

| 足底筋膜炎緩和製品 | ||

| フットスキンケア&コスメティックケア | フットクリーム | |

| フットローション&保湿剤 | ||

| フットマスク&ピール | ||

| フットファイル&角質除去剤 | ||

| フットバーム | ||

| フット衛生&臭気管理 | フットパウダー | |

| スプレー&デオドラント | ||

| 消毒ソリューション | ||

| 保護パッド&アクセサリー | シューパッド | |

| 趾間セパレーター&スリーブ | ||

| クッション&テープ | ||

| 製品形態別 | クリーム | |

| ローション | ||

| ジェル | ||

| スプレー | ||

| パウダー | ||

| パッチ・パッド・テープ | ||

| インソール・インサート | ||

| デバイス・ツール | ||

| 用途別 | 医療・治療用 | |

| スポーツ&アスレティクス | ||

| 個人的快適性 | ||

| 美容・グルーミング | ||

| 流通チャネル別 | 薬局&ドラッグストア | |

| スーパーマーケット&ハイパーマーケット | ||

| オンライン・電子商取引 | ||

| 専門店 | ||

| 病院&クリニック | ||

| コンビニエンスストア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

2026年のフットケア製品分野の現在の市場規模はいくですか?

フットケア製品市場は2026年に120億1,000万米ドルであり、6.98%のCAGRで2031年までに168億3,000万米ドルに達する見込みです。

フットケア製品の世界的な需要をリードしている地域はどこですか?

北米は2025年に40.12%のシェアでトップとなり、糖尿病関連の足のリスクの高さ、強力な薬局ネットワーク、治療ソリューションへの支払い意欲の高い消費者によって支えられています。

フットケア製品で最も成長が速い製品カテゴリーはどれですか?

インソール&オルソティクスは最も成長速い製品タイプであり、デジタルフィットツールと強力な臨床サポートに支えられ、2031年までに8.10%のCAGRが予測されています。

薬局がフットケア製品の販売において依然として重要な理由は何ですか?

薬局&ドラッグストアは2025年に37.90%のシェアを保持しており、多くの購買者が抗真菌製品、糖尿病用フットクリーム、サポートソリューションについて薬剤師のアドバイスに依存しているためです。

フットケア製品のオンライン需要が加速している理由は何ですか?

オンライン・電子商取引は7.25%のCAGRで成長する見込みであり、デジタルショッパーが特定の症状を検索することが多く、サブスクリプションがクリーム、抗真菌製品、インソールのリピート購入を促進しているためです。

フットケア製品の需要を支配している用途分野はどれですか?

医療・治療用が2025年に67.60%のシェアでトップとなりましたが、日常的なウェルネスと疲労緩和への注目が高まる中、個人的快適性が8.95%のCAGRでより速く成長しています。

最終更新日: