圧迫包帯市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.43 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧迫包帯市場分析

圧迫包帯市場規模は2026年に14億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.42%で成長し、2031年までに18億6,000万米ドルに達する見込みです。

治療的圧力を持続させる多層ラップへの需要の高まり、アジア太平洋地域における需要の加速、遠隔モニタリングを可能にするスマート包帯プロトタイプの普及も、圧迫包帯市場を拡大させています。メディケア・アドバンテージの加入者増加に伴い在宅医療プロバイダーが販売量を獲得しており、軍の野戦医療キットやスポーツ外傷プロトコルが段階的な成長機会を追加しています。競争戦略は現在、圧力調整ラミネートによる製品差別化、在宅機器配送と物資供給を一体化した垂直統合、コスト重視地域における製造規模確保を目的とした戦略的M&Aを中心に展開されています。これらの要因が相まって持続的な追い風を生み出し、予測期間を通じて圧迫包帯市場を中一桁台の成長軌道に乗せ続けるものと見込まれます。

主要レポートのポイント

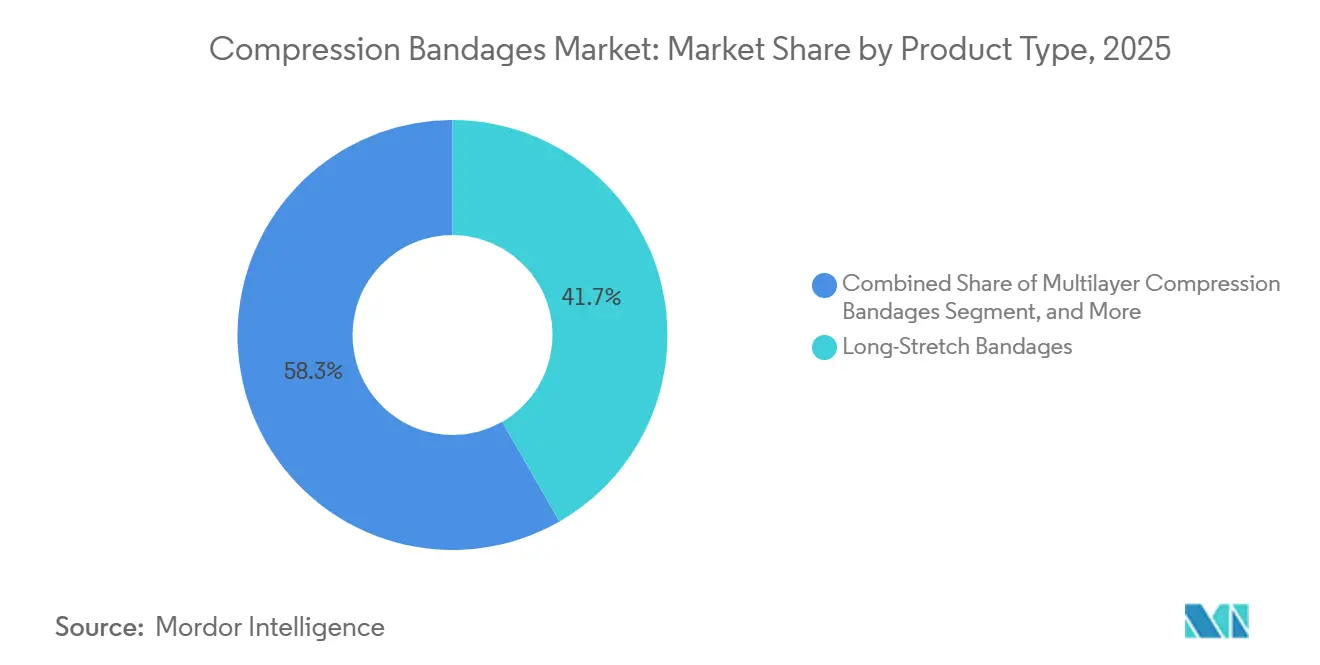

- 製品タイプ別では、長伸縮性包帯が2025年の圧迫包帯市場シェアの41.71%を占めてトップとなり、一方で多層式システムは2031年までCAGR 7.09%で成長すると予測されています。

- 用途別では、静脈性下腿潰瘍が2025年の圧迫包帯市場の37.57%を占め、リンパ浮腫治療は2031年までCAGR 7.78%で拡大しています。

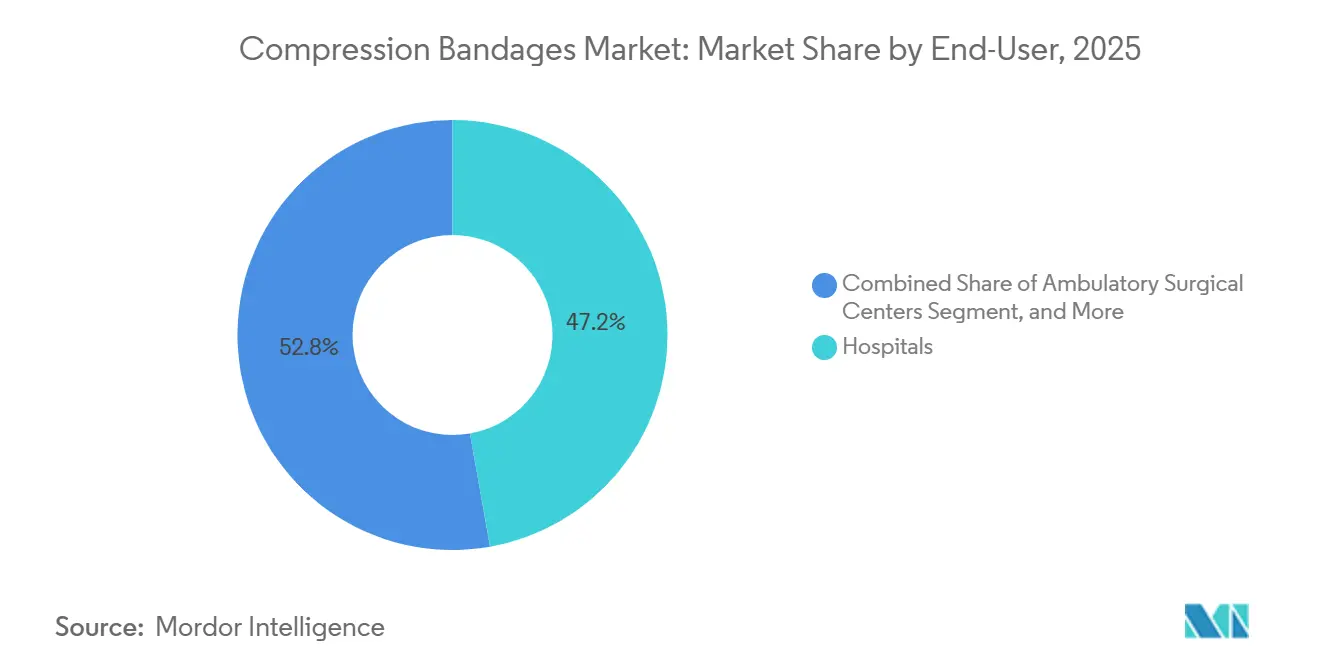

- エンドユーザー別では、病院が2025年の支出の47.22%を占めましたが、在宅医療環境は2031年までCAGR 9.69%で拡大しています。

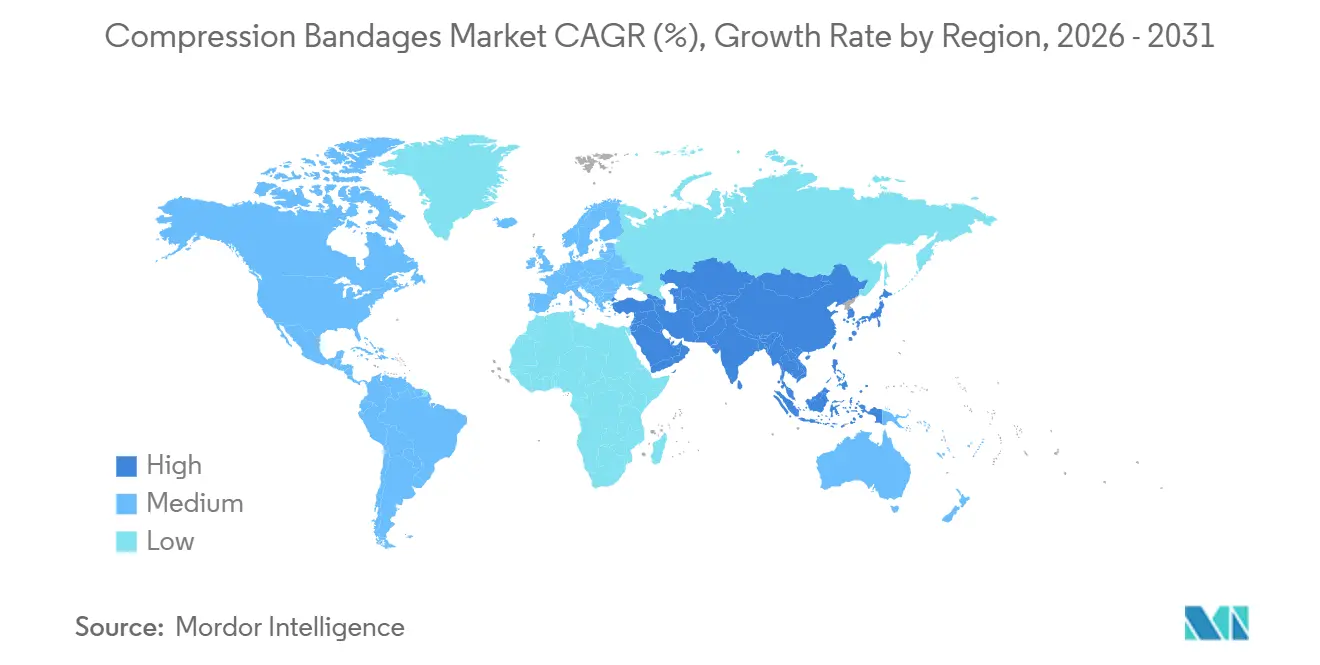

- 地域別では、北米が2025年の収益の38.83%を占めましたが、アジア太平洋地域は2031年までCAGR 10.27%で他地域を上回るペースで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の圧迫包帯市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と慢性静脈疾患の急増 | +1.2% | 世界全体、北米・欧州・日本に集中 | 長期(4年以上) |

| 糖尿病性足潰瘍有病率の上昇 | +0.8% | 世界全体、インド・中東・米国サンベルト州で顕著 | 中期(2~4年) |

| 術後浮腫管理プロトコルの厳格化 | +0.6% | 北米、EU、オーストラリアでの早期導入 | 短期(2年以内) |

| ミレニアル世代におけるスポーツ外傷発生率の増加 | +0.5% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 圧迫補助型薬物送達パッチへの利用拡大 | +0.3% | 北米、EU臨床試験拠点 | 長期(4年以上) |

| 野戦出血制御キットへの軍の採用 | +0.2% | 米国、NATO加盟国、中東紛争地帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性静脈疾患の急増

65歳以上の世界人口の割合は2050年までに16億人に達し、そのコホートの25〜30%はすでに慢性静脈不全を抱えており、圧迫療法への持続的な需要を押し上げています。[1]経済協力開発機構、「高齢化人口統計」、OECD.org 日本の超高齢化プロファイルにより、一人当たりの包帯消費量はOECD平均より40%高い水準に達しており、韓国と台湾が現在このパターンを踏襲しています。中国の「健康中国2030」計画は、圧迫用品を調剤するコミュニティクリニックに16兆人民元(2兆3,000億米ドル)を投じ、60歳以上の2億8,000万人の市民へのアクセスを拡大しています。静脈逆流リスクを2倍にする肥満の増加も有病率をさらに高めています。2024年のNICEガイドラインに反映されているように、支払者は手術を承認する前に圧迫療法を第一選択治療として体系化しており、この償還優先方針が将来の成長のベースラインを固定しています。

糖尿病性足潰瘍有病率の上昇

糖尿病を抱える5億3,700万人の成人のうち約15〜25%が足潰瘍を発症し、臨床データは段階的圧迫が肉芽形成を促進する補助療法として有効であることを裏付けています。インドのアーユシュマン・バーラット制度は2024年に圧迫ラップを必須医薬品に追加し、地方都市での需要を3倍にしました。国際糖尿病連合は2045年までに世界の症例数が7億8,300万件に達すると予測しており、低・中所得地域での未充足ニーズが集中しています。[2]国際糖尿病連合、「IDF糖尿病アトラス」、IDF.org 2024年後半にFDAが足関節上腕血圧比0.5という低値の患者に対して承認したARTAIRAシステムなどの調整可能圧力デバイスにより、臨床医は20〜40 mmHgへの安全な調整が可能となり、動脈疾患が併存する場合の適応対象が拡大しています。これらの技術的進歩と支払者のインセンティブが相まって、圧迫包帯市場の持続的成長を牽引しています。

術後浮腫管理プロトコルの厳格化

強化回復ガイドラインは現在、米国の病院の60%において整形外科・血管外科手術後2時間以内の圧迫を義務付けています。2024年の「Journal of Vascular Surgery」の研究では、多層ラップが入院期間を35%短縮し、再入院率を50%低下させることが示されました。米国外科学会は2025年のERASアップデートで圧迫を必須要素として正式化し、年間400万件の米国での処置に影響を与えています。そのため、調達チームは多層キットをケースカートに組み込み、ジャストインタイム配送スケジュールを満たせるサプライヤーへの数量コミットメントを保証しています。2024年に2,800万件の処置を管理した外来手術センターは、感染管理の負担を軽減する単回使用粘着ラップを好み、製品セグメンテーションを拡大しています。

ミレニアル世代におけるスポーツ外傷発生率の増加

25〜40歳の成人における高強度レクリエーションスポーツへの参加は2020年から2025年の間に18%増加し、2024年だけで米国で270万件の足首捻挫が発生しました。クリップなしで自己接着する弾性粘着包帯は、動的な動作中も圧迫を維持するため標準となっており、2025年の「British Journal of Sports Medicine」のメタ分析では、弾性粘着包帯はクレープラップと比較して競技復帰が25%早いことが示されました。ダイレクト・トゥ・コンシューマーブランドはソーシャルメディアを活用して新鮮なラップの定期配送をマーケティングし、薬局のマークアップを回避しています。2024年に展開された米陸軍のホリスティック・ヘルス・アンド・フィットネス・イニシアチブは、傷害予防のために全現役軍人に圧迫ラップを支給し、より広範な民間への普及を正当化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低所得地域における価格感応度 | -0.4% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 中期(2~4年) |

| 在宅ケア製品の償還ギャップ | -0.3% | 米国、新興市場 | 短期(2年以内) |

| 合成弾性糸によるアレルギー性皮膚炎 | -0.2% | 世界全体、高湿度気候でより高い | 長期(4年以上) |

| 単回使用ラップからの脱却を求めるサステナビリティの推進 | -0.2% | 欧州連合、カリフォルニア州、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低所得地域における価格感応度

5〜15米ドルの単価は、1日2米ドル未満の収入の世帯にとって圧迫ラップを手の届かないものにしています。中国の数量ベース調達政策は現在、入札に含まれるデバイスに対して50〜70%の価格削減を義務付けており、輸入品のマージンを圧迫し、国内生産を促進しています。[3]中国国家医療保障局、「数量ベース調達政策」、NHSA.gov.cn インドは国内製造を促進するために10〜20%の輸入関税を課しており、プレミアム製品の参入を遅らせています。ブラジルのSUSは創傷ケアに一人当たり年間0.50米ドル未満しか配分しておらず、低コストのクレープラップへの償還に限定されています。温度感応性接着剤のコールドチェーン能力の限界が段階的価格設定をさらに複雑にし、普及を妨げ、圧迫包帯市場の成長を鈍化させています。

在宅ケア製品の償還ギャップ

メディケアは年間の圧迫償還を600米ドルに上限設定しており、集中的なリンパ浮腫療法に必要な物資の半分しかカバーしていません。民間保険のパリティは依然として一定でなく、2025年の全米リンパ浮腫ネットワークの調査では、事前承認なしに在宅使用ラップを償還した民間保険プランはわずか40%でした。単層ラップの3倍のコストがかかる多層キットは、しばしば「利便性アイテム」として却下されます。メディケイドの適用を拡大しているのは米国の18州のみであり、一貫性のない請求コードが使用データを不明確にし、メーカーと支払者の交渉を複雑にしています。これらの摩擦は、政策の勢いが前向きに推移する中でも上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多層式システムが臨床的エビデンスを背景に加速

長伸縮性ラップは2025年の圧迫包帯市場シェアの41.71%を維持し、その弾性回復力によりスポーツ医学の定番となっています。しかし多層キットは、四層システムが単層システムより30%速く静脈性潰瘍を治癒させるというエビデンスに牽引され、CAGR 7.09%で拡大すると予測されています。多層製品に帰属する圧迫包帯市場規模は、退院キットが3Mのコバン2ライトのような事前マーキングシステムを指定するようになるにつれて拡大すると予想されており、これにより適用時間が3分に短縮されます。ハイブリッドソリューションはフォームパッドと短伸縮性外層を組み合わせ、高い作業圧と低い安静圧のバランスをとり、動静脈混合症例に適しています。2024年に多くの多層ラップがクラスIに規制再分類されたことで市販前通知の障壁が取り除かれ、段階的なイノベーションが促進され、圧迫包帯市場への影響が加速しています。

セラピスト好みの短伸縮性ラップは、筋ポンプサイクル中の優れたリンパドレナージにより、リンパ浮腫クリニックでのニッチを維持していますが、認定フィッターが不足しているため普及は緩やかです。弾性粘着ラップは自己接着の利便性からスポーツおよび軍事用途で主流となっており、チューブ状ラップは小児科および指のケアに引き続き使用されています。全体として、継続的な製品多様化は競争的な変動を持続させながら、圧迫包帯産業における製品ミックスの上方シフトを強化するでしょう。

用途別:リンパ浮腫が従来の静脈適応を超えて急増

静脈性下腿潰瘍は2025年においても使用事例の37.57%を占めていましたが、2024年に発効したメディケアの適用を受けてリンパ浮腫の普及が最も速く、CAGR 7.78%で成長しています。早期診断が主流となり、遠隔医療プラットフォームが患者に自己包帯法を指導するにつれて、リンパ浮腫に関連する圧迫包帯市場規模は拡大しています。

約1,000万人のアメリカ人がリンパ浮腫を抱えており、そのうち40%は乳がんサバイバーですが、以前は認定ケアにアクセスできていたのはわずか30%でした。ERASが普遍的な圧迫を義務付けるにつれて術後浮腫管理が勢いを増しており、深部静脈血栓症の予防は抗凝固療法に不耐性の患者に対して機械的方法を推奨する血液学ガイドラインに牽引された病院中心のニッチとして残っています。スポーツ外傷およびパフォーマンス回復用途は引き続き大きな販売量を動かしていますが、価格帯が低いため、圧迫包帯市場への収益貢献は抑制されています。

エンドユーザー別:在宅医療環境が価値ベースの資金を獲得

病院は2025年のエンドユーザーシェアの47.22%を占め、急性創傷ケアおよび術後即時圧迫を必要とする外科処置の主要施設としての役割により維持されています。しかし、価値ベース契約が早期退院を促進し、フォローアップケアをより低コストの環境にシフトさせるにつれて、その成長は鈍化しています。在宅医療環境は9.69%で拡大しており、現在3,300万人のアメリカ人をカバーし、病院再入院を減らすために在宅ケアを優先するメディケア・アドバンテージプランに牽引されています。

Owens & Minorによる2024年7月のRotech Healthcare13億6,000万米ドルの買収は、圧迫用品と在宅医療機器配送を一体化した垂直統合モデルを生み出し、製品マージンとサービス料の両方を獲得しています。在宅ケアへのシフトは患者の好みにも牽引されており、2024年のJAMAの研究では、臨床アウトカムが同等の場合、慢性創傷患者の78%が在宅治療を好み、移動負担の軽減とスケジュールの柔軟性を理由として挙げていることが示されました。遠隔医療プラットフォームは遠隔創傷評価と包帯指導を提供することでこの移行を可能にしており、この機能はCOVID-19パンデミック中に規制上の承認を得て、その後恒久的なメディケア償還コードに体系化されています。

地域分析

北米は2025年の世界収益の38.83%を獲得し、その優位性は早期の償還改革と充実した創傷ケアエコシステムに根ざしています。同地域の圧迫包帯市場シェアは、2024年に治療済み慢性創傷有病率が人口の2.5%で安定したことを反映し、安定化しています。カナダはジェネリックラップを普遍的に償還していますが、プレミアム多層システムを制限しており、二層市場を形成しています。一方、メキシコは断片化した保険と専門医不足により、主要都市圏以外での普及が遅れています。

アジア太平洋地域は成長エンジンであり、中国、インド、韓国が慢性疾患インフラに資金を投じるにつれて、2031年までCAGR 10.27%を達成する見込みです。中国の「健康中国2030」への16兆人民元(2兆3,000億米ドル)の配分は、現在大規模に圧迫用品を調剤するコミュニティクリニックに資金を提供しています。数量ベース調達は多国籍企業に現地化を迫るか、Winner Medicalなどの国内リーダーにシェアを譲ることを強いています。インドのアーユシュマン・バーラット保険プログラムは糖尿病性足の適用を追加し、2024年に地方の需要を3倍にしました。日本の超高齢化しながらも成熟した市場は緩やかに成長しており、オーストラリアの給付スケジュールはリンパ浮腫包帯を依然として除外しており、アドボカシーのギャップが残っています。

欧州はEU医療機器規則に対応する必要があり、臨床エビデンスの閾値が引き上げられ、中小サプライヤーが圧迫されています。ドイツの法定保険は自己負担なしで圧迫を支払い、数量を維持していますが、英国のNHSはNICEの推奨にもかかわらず予算上の制約を理由に多層式の普及を遅らせています。中東はプライベート病院向けにプレミアムラップを輸入しており、サハラ以南アフリカは寄付されたクレープ包帯に依存しています。ラテンアメリカの需要はブラジルとアルゼンチンに集中していますが、一人当たりの創傷ケア予算の低さにより上限が設けられています。

競合状況

3M、Smith & Nephew、Mölnlycke、ConvaTec、Essityの5つのグローバル大手が、ブランド力と幅広いポートフォリオを通じて圧迫包帯市場の相当なシェアを占めています。3Mの2025年のコバン2ツーレイヤーライトの発売は看護師の適用時間を半減させ、退院向けの病院での牽引力を高めました。肢の周径にわたって圧力を保持するラミネート構造をカバーするSmith & Nephewの特許は、さらなる製品差別化を示しています。Mölnlyckeはフレックステクノロジーラップに投資し、ConvaTecはオストミーケアチャネルをクロスセリングに活用しています。

中堅競合他社は買収によるスケール追求を進めており、Lohmann & Rauscherはアジアのキャパシティと競争力のあるコストでの病院アクセスを確保するため、2025年4月にUnisurgeを買収しました。Owens & Minorによる2024年7月のRotech Healthcare13億6,000万米ドルの買収は、在宅配送ロジスティクスと圧迫用品を統合し、垂直統合サービスモデルを構築しました。2025年のNature Communications論文で紹介されたiSAFEプラットフォームなど、バイオセンサーを搭載したスマートラップを商業化するスタートアップは、規制承認が得られれば、プレミアムニッチを破壊する可能性があります。CompressaやBandageRxなどのサブスクリプション型Eコマース企業は、毎月の補充でミレニアル世代を取り込み、従来の流通を迂回しており、既存企業は自社の直販ポータルを立ち上げることを余儀なくされています。多層ラップのクラスIへの規制再分類はイテレーションサイクルを加速させ、競争的な発売のテンポを高め、中程度の断片化構造を強化しています。

圧迫包帯産業リーダー

3M

Smith & Nephew

B. Braun Melsungen

Essity (BSN Medical)

Medline Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:イスラエルの緊急キットの分析により、1米ドルの戦術的包帯が民間の備えのために弾性圧迫を普及させた経緯が説明されました。

- 2026年1月:Ayida(厦門)P&C Technologyが輸出市場への進出を推進する中、弾性包帯およびガーゼ包帯ポートフォリオを紹介しました。

- 2024年6月:南カリフォルニア大学の研究者が、慢性創傷モニタリングのためにエレクトロニクスを組み込んだ「スマート包帯」を発表しました。

世界の圧迫包帯市場レポートの範囲

圧迫包帯市場とは、四肢およびその他の身体部位に制御された外部圧力を加える医療グレードの圧迫包帯および関連システムの製造、流通、販売を包含するグローバル産業を指します。これらのデバイスは主に、静脈還流の改善、浮腫の軽減、慢性静脈不全の管理、静脈性下腿潰瘍の予防と治療、リンパ浮腫の管理、術後腫脹のサポート、深部静脈血栓症(DVT)の予防、スポーツ外傷や捻挫の管理補助に使用されます。

圧迫包帯市場レポートは、製品タイプ(短伸縮性、長伸縮性、多層式、弾性粘着性、チューブ状)、用途(静脈性下腿潰瘍、リンパ浮腫、術後浮腫、深部静脈血栓症、スポーツ外傷)、エンドユーザー(病院、外来手術センター、在宅医療、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 短伸縮性包帯 |

| 長伸縮性包帯 |

| 多層式圧迫包帯 |

| 弾性粘着包帯 |

| チューブ状圧迫包帯 |

| 静脈性下腿潰瘍 |

| リンパ浮腫 |

| 術後浮腫 |

| 深部静脈血栓症(DVT) |

| スポーツ外傷・捻挫 |

| 病院 |

| 外来手術センター |

| 在宅医療環境 |

| その他のエンドユーザー(専門クリニック、スポーツ医学センター等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 短伸縮性包帯 | |

| 長伸縮性包帯 | ||

| 多層式圧迫包帯 | ||

| 弾性粘着包帯 | ||

| チューブ状圧迫包帯 | ||

| 用途別 | 静脈性下腿潰瘍 | |

| リンパ浮腫 | ||

| 術後浮腫 | ||

| 深部静脈血栓症(DVT) | ||

| スポーツ外傷・捻挫 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅医療環境 | ||

| その他のエンドユーザー(専門クリニック、スポーツ医学センター等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに圧迫包帯市場はどの程度の規模になりますか?

予測では、2026年の14億3,000万米ドルからCAGR 5.42%で成長し、18億6,000万米ドルに達するとされています。

最も急速に拡大している製品カテゴリーはどれですか?

多層式システムは、優れた治癒アウトカムと退院キットへの採用により、CAGR 7.09%で成長すると予測されています。

なぜアジア太平洋地域がメーカーの注目を集めているのですか?

中国、インド、韓国の公衆衛生プログラムが慢性疾患インフラに資金を投じており、他のすべての地域を上回る地域CAGR 10.27%を牽引しています。

償還の変化はどのように需要に影響していますか?

リンパ浮腫治療法および民間保険の連鎖的な更新により、在宅使用ラップの適用範囲が拡大し、病院から年間9.69%成長する在宅医療環境へと販売量がシフトしています。

どのような技術的進歩がこのセクターを再形成する可能性がありますか?

埋め込みセンサーを搭載したスマート包帯と圧迫補助型薬物送達パッチは、今後数年以内にリアルタイムモニタリングと薬理学的統合を実現することが期待されています。

最終更新日: