EPAおよびDHA市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

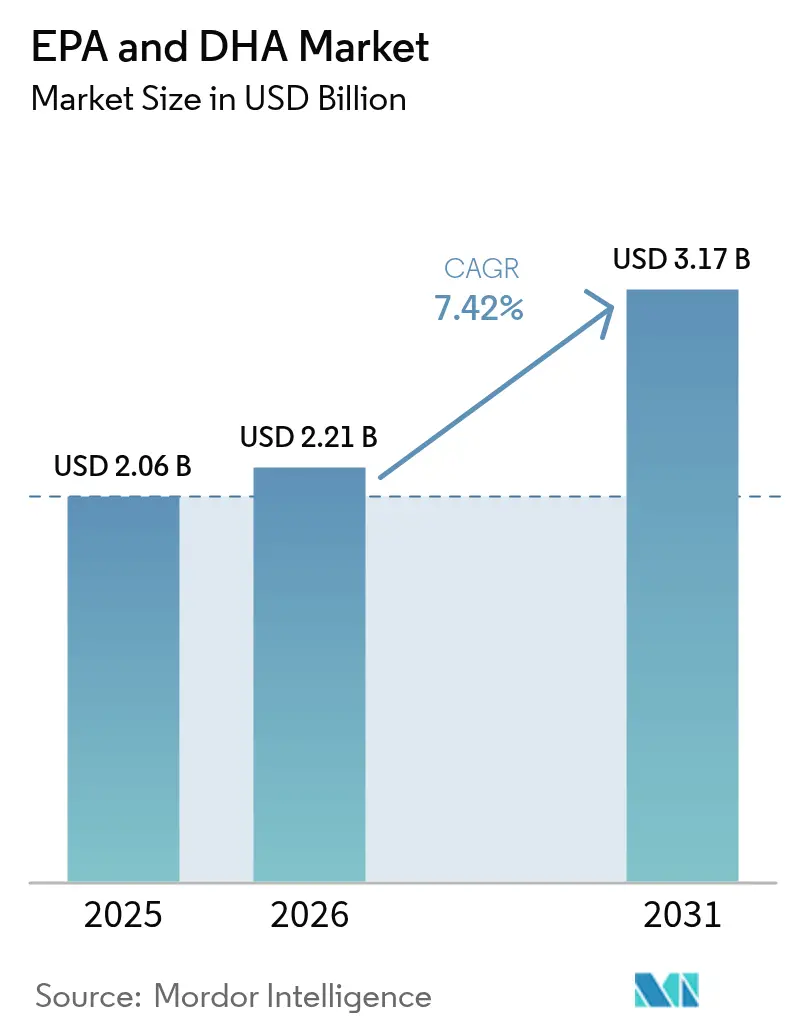

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEPAおよびDHA市場分析

2026年のEPAおよびDHA市場規模は22億1,000万USDと推定され、2025年の20億6,000万USDから成長しており、2031年には31億7,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率7.42%で成長します。強力な臨床的エビデンス、良好な規制の枠組み、および藻類ベースの生産規模拡大がEPAおよびDHA市場を牽引しています。REDUCE-IT心血管アウトカム試験を受けた処方薬の急速な普及と、製品の賞味期限を延長するリアルタイム酸化管理が市場成長を支えています。北米は堅固な医療費償還制度により引き続きリードしており、アジア太平洋地域は迅速な規制承認と高まる健康意識から恩恵を受けています。藻類への原材料調達の多様化はペルー産カタクチイワシの漁獲割当への依存を低減し、供給の不安定性を緩和する一方、品質認証が消費者の信頼を高めています。持続可能な藻類栽培とプロセスイノベーションへの継続的な投資は、コスト効率の向上と長期的な市場拡大を支援すると期待されています。

主要レポートのポイント

- 原料別では、魚油が2025年のEPAおよびDHA市場シェアの60.92%を占め、藻類油は2031年にかけて年平均成長率8.63%で成長すると予測されています。

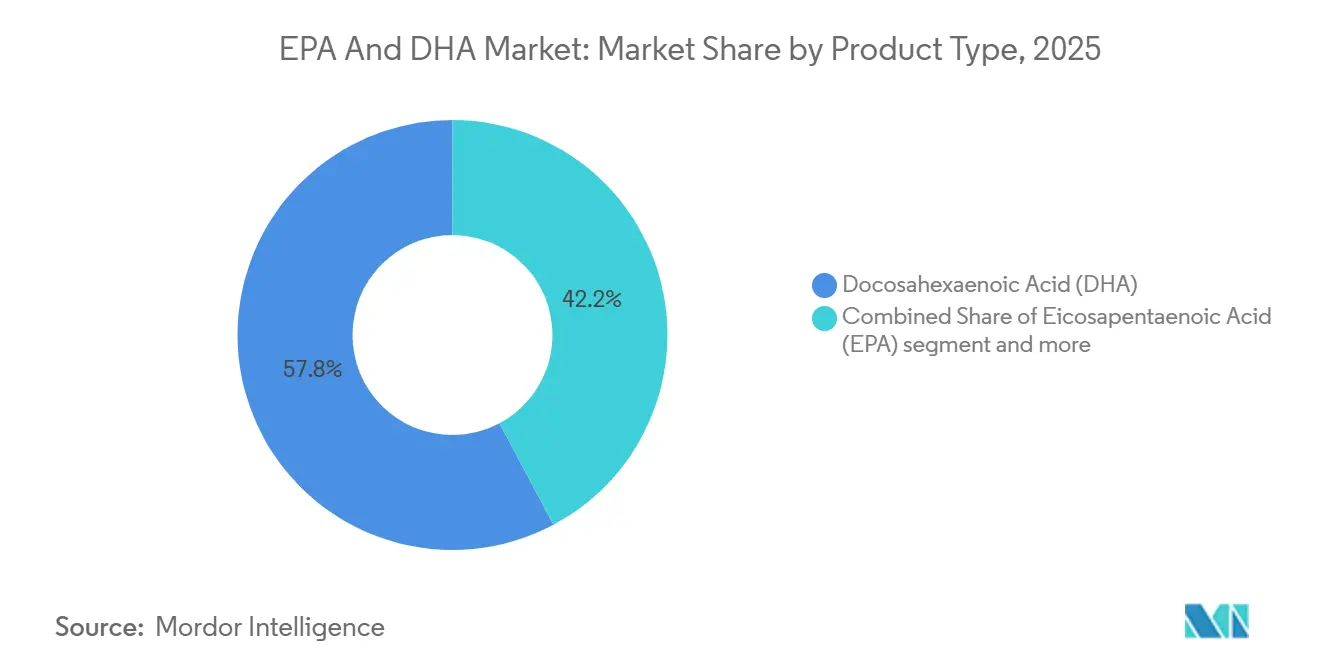

- 製品タイプ別では、DHAが2025年のEPAおよびDHA市場規模の57.78%を占め、EPAは2025年〜2031年にかけて最も高い成長率7.86%を記録すると予測されています。

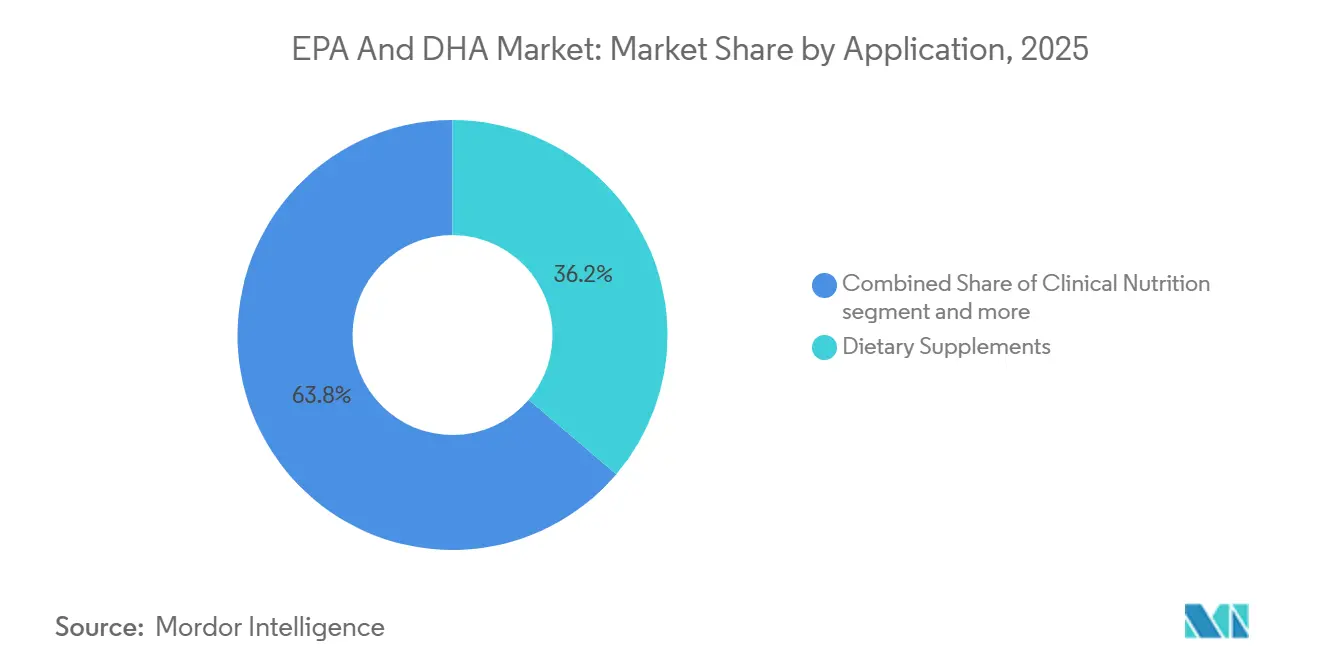

- 用途別では、栄養補助食品が2025年に36.21%の収益シェアでトップとなり、臨床栄養および医療食品は2031年にかけて年平均成長率8.72%で拡大すると予測されています。

- 地域別では、北米が2025年のEPAおよびDHA市場シェアの40.88%を占め、アジア太平洋地域は2031年にかけて最も高い年平均成長率8.19%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

EPAおよびDHAグローバル市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高用量EPAに関する臨床的エビデンス | +1.5% | 北米および欧州 | 中期(2〜4年) |

| 純度90%超の濃縮物の普及 | +1.2% | 北米および欧州、アジア太平洋 | 短期(2年以内) |

| 藻類DHAを押し上げるビーガン需要 | +0.8% | 北米および西欧 | 長期(4年以上) |

| 規制および認証の進展 | +1.1% | 北米および欧州、アジア太平洋 | 中期(2〜4年) |

| 出生前DHAガイドライン | +0.9% | アジア太平洋中核、中東・アフリカ、中南米 | 長期(4年以上) |

| リアルタイム酸化モニタリング | +1.0% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高用量EPAに関する臨床的エビデンス

主要な心血管イベントの25%減少をイコサペント酸エチルで示した画期的なREDUCE-IT試験の知見は、世界の臨床診療ガイドラインおよび規制承認に大きな変化をもたらしました。これらの知見を受け、米国食品医薬品局(FDA)はトリグリセリド値が高い患者の心血管リスク低減を目的とした高用量EPA製剤を承認しました [1]出典:米国食品医薬品局、「GRAS通知インベントリ」、fda.gov 。この動きは新たな処方薬カテゴリーを生み出し、2030年までに40億USDを超える見込みです。特に、REDUCE-IT試験のアジア人サブグループ分析では、全体集団よりもさらに顕著な効果(ハザード比0.72)が示されました。この知見は、心血管疾患の負担が増大しているアジア太平洋市場全体での規制申請を促進しています。EPA単独の独自のメカニズムは、EPA/DHA配合製剤と比較して、製薬企業が製品を再設計するきっかけとなっています。この変化により、高純度EPA濃縮物のサプライチェーンにプレミアムが生じています。処方薬にとどまらず、ニュートラシューティカル企業もREDUCE-ITのデータを構造・機能表示に活用しています。ただし、規制当局は治療用途と栄養補助食品の間に明確な線引きを維持しながら、引き続き監視を続けています。このエビデンスの波及効果は医学会のガイドラインにも及んでいます。アメリカ心臓協会と欧州心臓病学会はいずれもオメガ3の推奨事項を統合し、臨床栄養プロトコルに影響を与えています。

純度90%超の濃縮物の普及

純度90%超を誇る医薬品グレードのオメガ3濃縮物は、処方製剤の定番となっています。この変化は主に、生物学的利用能の向上と患者コンプライアンスの改善によるものです。このトレンドの代表例がBASFのK85EEプラットフォームです。総オメガ3エチルエステル800〜880 mg/gを含み、EPA含有量は430〜495 mg/gの範囲で、これらの処方用途を牽引する技術力を示しています。粗製魚油の30〜40%から90%超の濃縮物への移行には、最先端の分子蒸留およびクロマトグラフィー分離技術が必要です [2]出典:BASF、「K85EEオメガ3酸エチルエステル」、basf.com。このような技術的進歩は参入障壁を生み出し、必要な加工能力を持つ既存プレーヤーに有利に働きます。医療栄養の分野では、特定の濃縮物グレードへの注目が高まっています。この重点化により、特にEPA/DHAを1日2〜4グラム必要とする疾患において、治療用量が実用的な摂取量に収まることが保証されます。業界の重要な動きとして、KD Pharma Groupは2024年10月にDSM-Firmenichの海洋脂質事業を買収しました。この統合により濃縮物の生産能力が強化されただけでなく、合併後の事業体が世界最大のオメガ3メーカーとなり、医薬品グレード市場での価格交渉力が高まりました。このトレンドは従来の原料に限らず、藻類ベースの生産にも注目が集まっています。Corbionなどの企業は、独自の発酵・精製方法により、AlgaPrimeシリーズでDHA濃度50%超を達成するなど、限界を押し広げています。

藻類DHAを押し上げるビーガン需要

植物性オメガ3代替品はニッチ市場から主流の棚へと移行しました。藻類由来のEPAおよびDHAは、濃縮形態において魚油と同等の価格水準に達しています。2024年、Veramarisは生産量50%増を誇り、Nature's Bountyは植物性食品を実践する7,900万人のアメリカ人を見据えて藻類ベースの製品を展開しました。持続可能性という観点は若い消費者の共感を呼んでいます。藻類栽培は海洋生態系を保護し、魚由来のものと同一のオメガ3を提供します。規制当局も追いついてきており、カナダ保健省は2024年12月にNutriterraの植物性オメガ3油を承認し、欧州食品安全機関(EFSA)はいくつかの藻類由来DHA製品を新規食品として認定しました。発酵・加工技術の飛躍的進歩により、2022年以降の生産コストは約30%低下し、藻類は魚油に対してコスト競争力のある代替品となっています。さらに、藻類の魅力はビーガン向けというだけでなく、海洋原料に関連することが多い重金属や汚染物質を回避できる点にもあります。

規制および認証の進展

主要市場は規制の枠組みを調和させ、オメガ3原料および製品のコンプライアンスを簡素化し、アクセスを拡大しています。2025年2月より、EFSAの改訂ガイダンスが藻類由来オメガ3の申請手続きを合理化し、厳格な安全性評価を維持します。国際魚油基準(IFOS)プログラムは現在、世界で1,000以上の製品を認証しており、GOEDの試験機関認定により地域を超えた一貫した試験が確保されています。中国の国家薬品監督管理局(NMPA)の枠組みはDHAを承認済み栄養補助成分として指定し、魚油を非栄養素原材料として分類することで、市場参入戦略を明確化しています [3]出典:中国国家薬品監督管理局、「保健食品原材料カタログ」、nmpa.gov.cn。インドの食品安全基準局(FSSAI)の規制では、乳児栄養における藻類・真菌由来DHAを0.2〜0.5%の上限で許可しており、世界最多の人口を抱える国での大きな機会を開いています。この規制の整合化はグローバルな製品プラットフォームを促進しつつ、地域のコンプライアンスを尊重し、多国籍オメガ3サプライヤーの開発コストを削減し、市場参入を加速させます。酸化への懸念が高まる中、品質基準も適応しており、リアルタイムモニタリングがプレミアム製品の特徴となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 魚油供給を逼迫させる不安定なカタクチイワシ漁獲割当 | -0.7% | ペルー依存のサプライチェーンに深刻な影響を与えるグローバル | 短期(2年以内) |

| 精製および高度な抽出の高コスト | -0.5% | 新興市場により大きな影響を与えるグローバル | 中期(2〜4年) |

| 地域市場の断片化 | -0.4% | 新興市場および発展途上の規制の枠組みに最大の影響を与えるグローバル | 長期(4年以上) |

| より厳格な試験コストを促す重金属およびダイオキシン汚染への懸念 | -0.3% | 欧州連合、北米、プレミアム市場セグメントを重視するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域市場の断片化

主要市場間の規制の枠組みの相違はコンプライアンスを複雑にし、参入障壁を生み出し、グローバルなオメガ3の貿易フローを制約し、多国籍サプライヤーの運営コストを押し上げています。EFSAの新規食品承認が欧州市場へのアクセスを促進する一方、中国のNMPAの枠組みは独自の文書化・試験プロトコルを義務付けており、製品の上市スケジュールが12〜18ヶ月延長される可能性があります。この断片化は、複数の承認プロセスを同時に進める規制の専門知識とリソースを欠く中小企業にとって特に課題となっています。その結果、市場集中はグローバルなコンプライアンス能力を持つ既存プレーヤーにますます有利に働いています。表示要件は管轄区域によって大きく異なり、構造・機能表示を認める市場もあれば、治療的ポジショニングを制限する市場もあります。この相違により、企業は複数の製品バリアントと多様なマーケティング戦略を維持することを余儀なくされています。さらに、規制の状況は品質基準の面でも異なります。IFOS認証が特定の市場では十分であっても、他の市場では現地での試験と文書化が求められます。このような不一致はコンプライアンスコストを増大させるだけでなく、サプライチェーンを複雑にします。加えて、輸入関税や登録手数料などの貿易障壁がグローバル市場をさらに断片化させています。一部の地域では保護主義的な政策を採用し、国際競合他社を犠牲にして国内のオメガ3サプライヤーを支援しています。

より厳格な試験コストを促す重金属およびダイオキシン汚染への懸念

海洋由来のオメガ3製品における残留性有機汚染物質および重金属に対する規制当局の監視強化により、サプライチェーン全体で試験要件とコンプライアンスコストが増大しています。欧州連合はダイオキシン、ポリ塩化ビフェニル(PCB)、重金属に対して厳格な最大限度値を設定しています。これらの基準を満たすには高度な分析手法が必要で、1バッチあたり500〜1,500 USDのコストがかかります。一部のプレミアムサプライヤーは生産の複数段階で試験を実施しています。汚染への懸念が高まる中、消費者は藻類ベースの代替品にますます目を向けています。これは主に、発酵ベースの生産方法が海洋食物連鎖に関連する生物濃縮リスクを回避できるためです。試験の複雑さは増大しており、現代の分析手法はより低い濃度閾値を検出できるようになっています。この進歩は最先端の実験室機器と専門的な知識への投資を必要とし、中小サプライヤーにとっては課題となっています。規制当局が限度値を厳格化するにつれ、コンプライアンスリスクが迫っています。かつて基準を満たしていた過去の汚染レベルが将来の閾値を超える可能性があり、サプライヤーは製品の再処方または調達先の変更を迫られる可能性があります。消費者が汚染問題への認識を高めるにつれ、ブランドは品質保証を主要なマーケティング差別化要因として高めています。多くの企業がサードパーティ認証と透明性向上の取り組みに投資しています。これらの取り組みは市場の信頼性を高める一方で、コストも増大させます。特に工業汚染や農業排水に悩む地域の魚油サプライヤーは、これらの試験負担の重さを感じています。これは図らずも、清浄な海洋環境に位置する生産施設に地理的優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:DHA優位の中でEPAが加速

2025年、DHAは市場の57.78%という圧倒的なシェアを占め、乳児用調製粉乳用途と認知健康サプリメントの両方における強固な地位を示しています。一方、EPAは心血管処方薬の急速な拡大に牽引され、2031年にかけて年平均成長率7.86%で急速に上昇しています。REDUCE-IT試験の重要なアウトカムがEPA中心の製品開発の急増を促しています。これを受け、製薬企業は配合製品を再設計し、特にFDAが承認した心血管用途においてEPA含有量をより重視しています。ブレンド製剤はコスト効率と幅広い効能のバランスを取り、適応性の高い原料プラットフォームを求める栄養補助食品メーカーに好まれる選択肢となっています。

EPAの上昇モメンタムは、標的治療用途を重視する精密医療の動きと連動しています。臨床研究はEPAの独自の作用機序を強調しており、主に構造的膜機能を担うDHAとの差別化を図っています。心血管健康への注目の高まりにより、高純度EPA濃縮物のサプライチェーンにプレミアムが生じています。特に、最先端の分子蒸留を活用したBASFのK85EEプラットフォームは、430〜495 mg/gという印象的なEPA含有量を誇っています。DHAは引き続き優位を保っており、その一因として、インドの乳児用調製粉乳における藻類・真菌由来DHAを0.2〜0.5%の上限で承認したFSSAIの認可など、主要市場での乳児栄養に関する規制上の承認があります。タイプ別のセグメント化は進化しており、画一的なオメガ3アプローチよりも用途特化型の最適化を重視することで、製品差別化とプレミアム価格戦略を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:魚油の制約の中で藻類油が勢いを増す

2025年、魚油は60.92%の市場シェアを占めています。一方、藻類油は生産技術の成熟と持続可能性への要求の高まりに支えられ、2031年にかけて年平均成長率8.63%で急成長しています。ペルーのカタクチイワシ漁獲割当は2024年に98%超の充足率を回復し、エルニーニョ現象による混乱後の魚油供給を安定させました。しかし、気候変動の予測は海洋サプライチェーンの不安定性の増大を示唆しています。オキアミ油はリン脂質による送達効果を誇り、プレミアムニッチを確立しています。同時に、イカやムール貝などの海洋原料が特殊用途向けの多様化の手段として台頭しています。

藻類油の急速な台頭は、発酵最適化と下流処理における技術的進歩によって牽引されており、2022年以降の生産コストを約30%削減しています。Veramarisは2024年に生産量50%増を達成し、Corbionのアルガプライムプラットフォームは独自の藻類培養技術によりDHA濃度50%超を達成しました。持続可能性という観点は、調達において環境・社会・ガバナンス基準を優先する若い消費者や機関投資家の共感を呼んでいます。規制当局も歩みを速めており、カナダ保健省は2024年12月にNutriterraの植物性オメガ3油を承認し、EFSAはいくつかの藻類由来製品に新規食品の地位を付与しました。オメガ3の需要が従来の海洋資源の供給量を上回るペースで増加する中、原料多様化のトレンドはサプライチェーンリスク管理における戦略的な動きを示しています。

用途別:臨床栄養が成長ドライバーとして台頭

2025年、栄養補助食品は36.21%のシェアで市場を支配しており、消費者のセルフケアトレンドの高まりと積極的な直接消費者向けマーケティングに支えられています。一方、臨床栄養および医療食品は、医療システムが慢性疾患管理のためにオメガ3プロトコルを採用するにつれ、2031年にかけて年平均成長率8.72%で成長軌道にあります。乳児用調製粉乳セグメントは安定して規制されており、一貫した需要を示しています。同時に、酸化管理と感覚最適化の技術的進歩により、強化食品・飲料が増加しています。医薬品用途、特にREDUCE-IT試験の検証後の心血管適応症に関連するものは、処方薬承認後にプレミアム価格を維持しています。臨床栄養セグメントの急速な拡大は、医療における戦略的転換を示しています。従来の事後対応型治療から離れ、予防的栄養介入への重点化が高まっています。

特に、アメリカ心臓協会や欧州心臓病学会などの著名な医学会が臨床ガイドラインにオメガ3の推奨事項を組み込んでいます。この支持が標準化された治療製剤への機関需要を促進しています。意外な展開として、ペットの栄養が重要な成長触媒として台頭しています。用途の多様化はオメガ3が単なるコモディティサプリメントから求められる治療成分へと変貌を遂げたことを示しています。この進化により、プレミアムポジショニングが可能となり、多様なエンドマーケット全体でのマージン拡大が促進されます。さらに、FDAのペットフード用途に対するGRAS判定により、規制の明確性が高まっています。これを補完するIFOSのサードパーティ認証が品質保証を強化し、専門家の推薦を裏付けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米はEPAおよびDHA市場の40.88%という支配的なシェアを占め、FDAの堅固な規制の枠組みに支えられています。この枠組みはオメガ3製品の栄養補助食品だけでなく処方薬用途も支持しています。地域の確立された臨床研究インフラが治療的主張を裏付け、強固な医療費償還制度が処方オメガ3の普及を促進しており、特にREDUCE-IT試験の検証後に顕著です。革新的で持続可能な調達への取り組みとして、カナダ保健省は2024年12月にNutriterraの植物性オメガ3油を承認しました。北米の成熟したサプリメント市場は品質をますます重視しており、サードパーティ認証が重要な役割を果たしています。特に、IFOS認証製品はプレミアム価格を獲得しており、高度な加工への投資を正当化しています。一方、メキシコの拡大する中産階級と近代化する医療は有望な拡大機会を提供しています。さらに、USMCA貿易協定が規制プロセスを合理化し、オメガ3製品の国境を越えた貿易を促進しています。

アジア太平洋地域は2031年にかけて年平均成長率8.19%で最も急成長する地域となる見込みです。この急成長は、高齢化と都市化という人口動態の変化と、医療費の増大が相まって、様々な治療用途でのオメガ3需要を増幅させていることによって牽引されています。中国のNMPAの枠組みは、DHAを承認済み栄養補助成分として明確に指定することで国際サプライヤーへの道を開いています。また、魚油を許容される非栄養素原材料として認定しています。インドでは、FSSAIが乳児栄養における藻類・真菌由来DHAの濃度上限を0.2〜0.5%に設定しています。この動きは、年間2,400万人の乳児が誕生する潜在的な市場拡大を考えると特に重要です。日本の規制環境も同様に進んでおり、機能性表示食品の肯定的リストにオメガ3脂肪酸を掲載しています。韓国の食品医薬品安全処(MFDS)は2025年に健康機能性成分の再評価を予定しています。地域の急速な成長は、消費者保護とイノベーションへの配慮を巧みにバランスさせた規制の近代化に起因しており、活発なオメガ3市場を育んでいます。

欧州のオメガ3市場は、EFSAの厳格な新規食品承認プロセスに支えられ、着実な成長を遂げています。このプロセスにより、Fermentalg由来のSchizochytrium sp.のDHA 550油を含む複数の藻類由来オメガ3製品が規制上の地位を獲得しています。持続可能性への傾倒を強める欧州の消費者は、藻類ベースの代替品と持続可能な調達の魚油を好んでいます。このトレンドは環境責任と健康効果の両方を強調するプレミアムポジショニング戦略を推進しています。ブレグジットは規制上の混乱をもたらしましたが、二国間協定により英国と欧州連合間でオメガ3製品の市場アクセスが維持されています。さらに、欧州連合加盟国間の規制の調和が厳格な安全基準を維持しながらコンプライアンスの課題を簡素化しています。この一貫性がオメガ3製品への消費者の信頼を高めています。欧州市場は透明性とトレーサビリティも重視しており、厳格なサプライチェーン文書化が堅固な品質システムを持つサプライヤーに有利に働いています。南米、中東、アフリカの新興市場は、進化する規制の枠組みに支えられ、有望な兆しを見せています。ブラジルにおけるCorbionのアルガプライム施設などの現地生産の取り組みは、地域需要の成長との戦略的整合を示しています。

競合状況

EPAおよびDHA市場は中程度の集中度を示しており、2024年10月のKD Pharma GroupによるDSM-Firmenichの海洋脂質事業の買収に見られるように、戦略的統合の機会を示しています。この動きにより合併後の事業体は世界最大のオメガ3メーカーとして位置づけられ、業界のトレンドを浮き彫りにしています。すなわち、医薬品グレード濃縮物の生産における垂直統合と規模の優位性へのシフトです。一方、中小プレーヤーはニッチを開拓し、特殊用途と革新的な調達方法に注力しています。

多様化した調達、最先端の加工技術、および様々な管轄区域にわたる規制環境への深い理解を持つ企業が優位に立っています。これらの能力は強固な参入障壁を生み出し、堅固なオメガ3プラットフォームを持つ既存プレーヤーに有利に働きます。さらに、高度な技術の導入が競争の場における主要な差別化要因として台頭しています。企業はリアルタイム酸化モニタリング、最先端の精製技術、環境に優しい生産方法への投資を行い、プレミアム市場セグメントへの参入を目指しています。

Aker BioMarineの最近の戦略的転換は、飼料原料事業をAmerican Industrial Partnersに5億9,000万USDで売却したことに示されており、高付加価値のヒト栄養用途を優先するコミットメントを示しています。さらに、業界は精密栄養、独自のデリバリー形態、流動的な規制環境を持つ新興市場におけるホワイトスペースの機会に注目しています。特許の状況はイノベーションで活況を呈しており、マイクロカプセル化の進歩、生物学的利用能の向上、藻類培養方法の改良が注目されています。このトレンドは、技術的な卓越性が競争優位の要であるという業界の信念を示しています。一方、GOEDのサードパーティ試験機関認定の取り組みは品質試験の基準を設定し、業界の焦点を単なる純度の主張から、調達の持続可能性とサプライチェーンの透明性というより繊細な側面へとシフトさせています。

EPAおよびDHA業界リーダー

BASF SE

KD Pharma Group

Koninklijke DSM NV

Croda International PLC

Aker BioMarine ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nuseed NutritionalはConnoilsを独占パートナーとして選定し、低温静電脱水によるNutriterra DHAキャノーラ油の粉末形態の製造・販売を行い、飲料や機能性食品における植物性オメガ3用途を可能にします。

- 2025年4月:Epaxは、粗製魚油の10倍の超長鎖多価不飽和脂肪酸(VLC-PUFA)含有量を持つ初の市販超長鎖多価不飽和脂肪酸濃縮物であるEpax Evolve 05を発売しました。EFSAの新規食品承認と米国での自己確認GRASステータスを取得しています。

- 2024年10月:KD Pharma GroupはDSM-Firmenichの海洋脂質事業の買収を完了し、医薬品グレード濃縮物の生産能力とグローバル流通ネットワークを強化した世界最大のオメガ3メーカーを誕生させました。

- 2024年10月:Aker BioMarineはBarentz Internationalと戦略的流通パートナーシップを締結し、イタリア、サンマリノ、ベルギー、オランダ、ルクセンブルクにわたるオキアミ油製品の流通を拡大し、欧州市場でのプレゼンスを強化しました。

EPAおよびDHAグローバル市場レポートの範囲

EPA(エイコサペンタエン酸)およびDHA(ドコサヘキサエン酸)は、様々な植物性および動物性原料由来の長鎖オメガ3脂肪酸です。EPAおよびDHA市場レポートは、製品タイプ(エイコサペンタエン酸、ドコサヘキサエン酸、ブレンド)、原料(魚油、藻類油、オキアミ油、その他の海洋原料)、用途(栄養補助食品、乳児用調製粉乳、強化食品・飲料、医薬品、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| エイコサペンタエン酸(EPA) |

| ドコサヘキサエン酸(DHA) |

| ブレンド |

| 魚油 |

| 藻類油 |

| オキアミ油 |

| その他の海洋原料 |

| 栄養補助食品 |

| 乳児用調製粉乳 |

| 強化食品・飲料 |

| 医薬品 |

| 臨床栄養および医療食品 |

| ペット栄養 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | エイコサペンタエン酸(EPA) | |

| ドコサヘキサエン酸(DHA) | ||

| ブレンド | ||

| 原料別 | 魚油 | |

| 藻類油 | ||

| オキアミ油 | ||

| その他の海洋原料 | ||

| 用途別 | 栄養補助食品 | |

| 乳児用調製粉乳 | ||

| 強化食品・飲料 | ||

| 医薬品 | ||

| 臨床栄養および医療食品 | ||

| ペット栄養 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のEPAおよびDHA市場の規模はどのくらいですか?

EPAおよびDHA市場規模は2026年に22億1,000万USDに達し、年平均成長率7.42%で2031年には31億7,000万USDに達すると予測されています。

EPAおよびDHAベースの製品で最も急成長している地域はどこですか?

アジア太平洋地域は、中国とインドの規制近代化と高齢化人口動態により、年平均成長率8.19%で成長をリードしています。

なぜ藻類油はオメガ3供給においてシェアを拡大しているのですか?

発酵技術の進歩により2022年以降の生産コストが30%削減され、藻類は魚の資源変動を回避しながら持続可能性目標を達成しています。

EPA濃縮物の処方需要を牽引しているものは何ですか?

REDUCE-IT試験が主要イベントの25%リスク低減を示したことを受け、心血管ガイドラインが高用量EPAを支持するようになっています。

魚油の供給はどの程度不安定ですか?

気候サイクルの影響を受けるペルーのカタクチイワシ漁獲割当は2023年に魚油生産量を21%削減し、2024年の回復にもかかわらず供給リスクが残っています。

最終更新日: