中国食品添加物市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

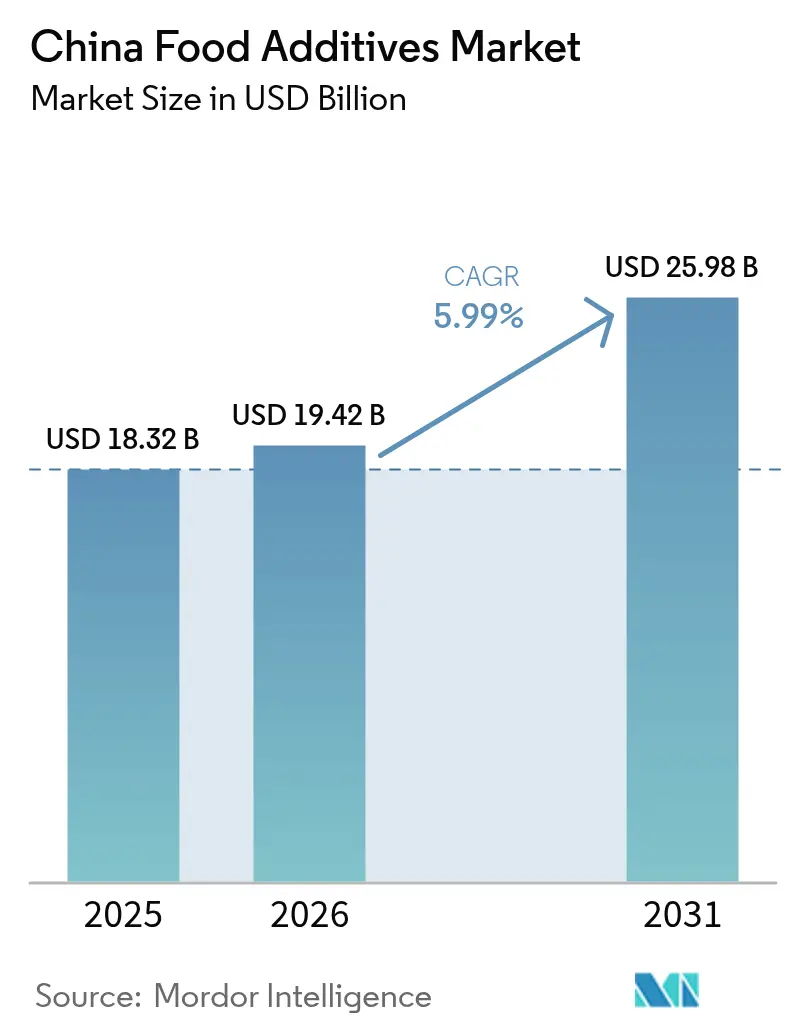

| 基準年の市場規模 (2025) | 18.32 十億米ドル |

| 市場規模 (2026) | 19.42 十億米ドル |

| 市場規模 (2031) | 25.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国食品添加物市場分析

中国食品添加物市場規模は2025年に183億2,000万米ドルと評価され、2026年の194億2,000万米ドルから2031年には259億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.99%です。急速な都市化、拡大する中間層、包装食品・利便性食品に対する嗜好の高まりなどの要因が、購買行動に大きな変化をもたらし、食品原料のイノベーションを促進しています。2025年2月に導入されたGB 2760-2024は、添加物の分類と使用限度を再定義しただけでなく、業界全体での製品再処方の取り組みを強化しました。この規制の変化は、市場参加者にとって重要な競争優位性としてのコンプライアンス能力の重要性を強調しています。国内大手企業は製造規模を活かして優位性を維持する一方、海外サプライヤーは厳格な原産地表示義務に対応するため、国内生産能力を強化しています。さらに、メーカーによる投資は、発酵技術やバイオテクノロジーなどの先進技術にますます向けられています。これらの技術革新により、健康意識の高い消費者や情報に精通した消費者の進化するニーズに応える、天然・クリーンラベル・機能性ソリューションの迅速な開発が可能となっています。市場の成長軌跡は、規制変化、技術革新、消費者期待の変化が複雑に絡み合うダイナミックな相互作用を反映しています。

レポートの主要ポイント

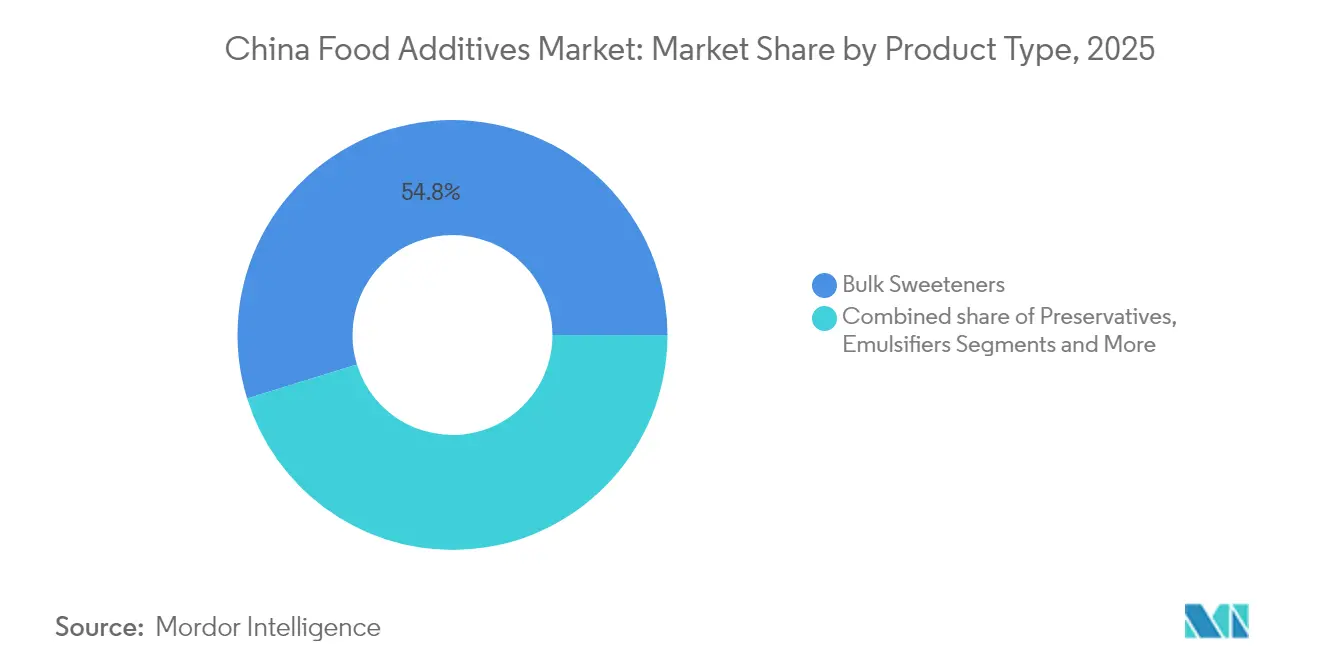

- 製品タイプ別では、バルク甘味料が2025年の中国食品添加物市場シェアの54.78%をリードし、食品着色料は2031年にかけて最速の7.12% CAGRを記録すると予測されています。

- 形態別では、乾燥添加物が2025年の中国食品添加物市場規模の66.75%を占め、液体形態は2031年にかけて6.74% CAGRで拡大すると予測されています。

- 原料別では、合成品が2025年の中国食品添加物市場シェアの68.40%を占め、天然原料は最高の7.20% CAGRで成長すると予測されています。

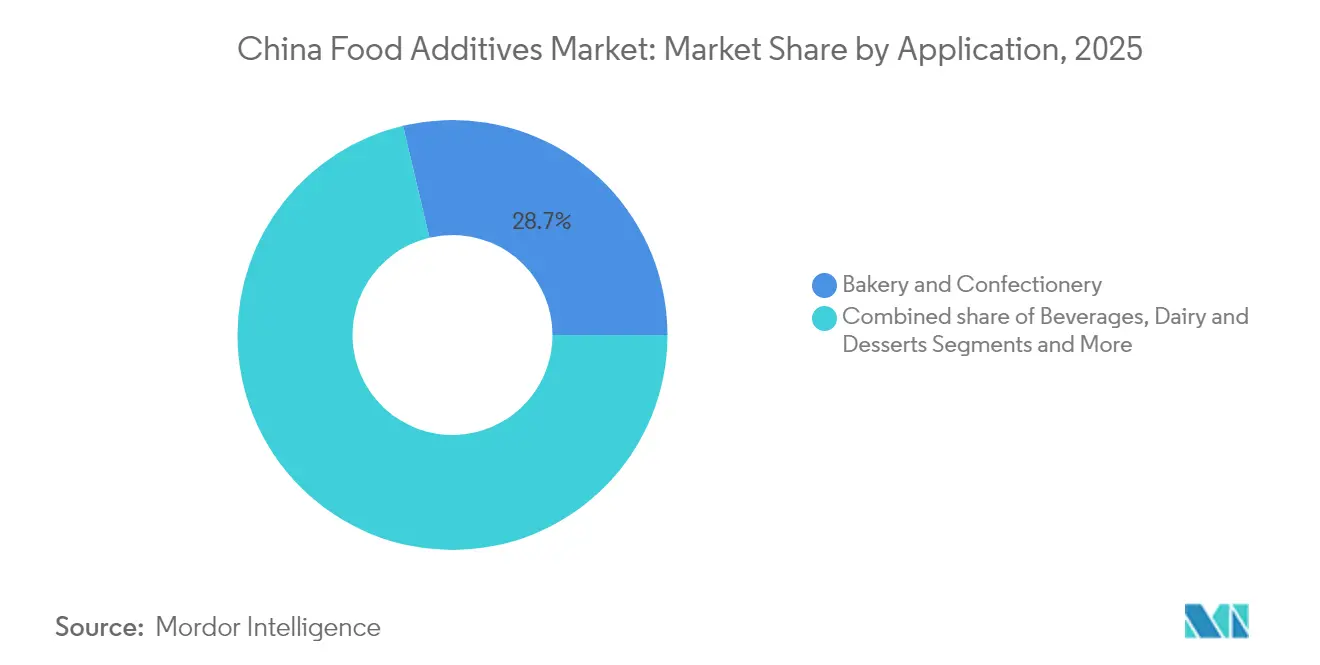

- 用途別では、ベーカリー・菓子が2025年の中国食品添加物市場規模の28.70%を占め、乳製品・デザートは2031年にかけて6.92% CAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国食品添加物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 常温保存食品・即食食品に対する需要の増大 | +1.2% | 第1・第2層都市、より小規模な都市中心部へ拡大 | 中期(2~4年) |

| 低カロリー食への消費者志向が砂糖代替添加物を促進 | +0.9% | 北京、上海、広州、深圳が採用をリード | 短期(2年以内) |

| 天然・クリーンラベル食品添加物に対する需要の増大 | +1.5% | 沿岸都市および富裕層の都市部、農村部への段階的浸透 | 長期(4年以上) |

| 先進技術の採用が食品加工業界を再形成 | +0.8% | 山東省、江蘇省、広東省の産業クラスター | 中期(2~4年) |

| 強化食品・機能性食品・飲料に対する消費者嗜好の高まり | +1.1% | 全国の健康意識の高い人口を持つ都市中心部 | 中期(2~4年) |

| 天然添加物を使用した伝統医学飲料の台頭 | +0.7% | 伝統医学地域:北京、広州、成都、全国へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

常温保存食品・即食食品に対する需要の増大

常温保存食品・即食食品に対する需要の増大が市場成長を促進しています。このトレンドは、都市化の進展、可処分所得の増加、利便性を優先する消費者ライフスタイルの変化によって推進されています。中国国家統計局によると、中国の都市化率は2023年に66.16%に達し、多忙なスケジュールのために即食食品を好む都市居住者の着実な増加を反映しています[1]中国国家統計局、「中国の都市化」、www.stats.gov.cn。特に若い消費者の間での食習慣の変化が、加工食品・包装食品への需要をさらに高めています。さらに、中国食品添加物・原料協会(CFAA)は、拡大する加工食品産業に牽引された食品添加物の生産・消費の継続的な増加を報告しています。食品添加物は、即食製品の賞味期限、風味、食感、栄養価を高める上で重要な役割を果たしており、進化する消費者ニーズを満たすために不可欠な存在となっています。これらの要因が総合的に、国内における高品質で利便性の高い食品の生産を支える食品添加物への依存度の高まりに寄与しています。

低カロリー食への消費者志向が砂糖代替添加物を促進

低カロリー食に対する消費者嗜好の高まりは、特に砂糖代替品セグメントにおける市場の主要ドライバーです。中国政府は、肥満や糖尿病の増加に対処するための砂糖消費削減を強調する「健康中国2030」計画などの取り組みを通じて、より健康的な食習慣を積極的に推進しています[2]国立衛生研究所、「中国における健康都市に関する清華大学・ランセット委員会:健康な中国のための都市の力を解き放つ」、www.pmc.ncbi.nlm.nih.gov。この取り組みは、過剰な砂糖摂取の健康への悪影響に対する消費者の意識の高まりと一致しており、砂糖代替品へのシフトをさらに促進しています。さらに、中国食品添加物・原料協会(CFAA)は、消費者需要と規制支援の両方に牽引された砂糖代替品の生産・採用の着実な増加を報告しています。同協会は、食品技術の進歩とステビアやエリスリトールなどの革新的な砂糖代替製品の導入もこの成長に貢献していると強調しています。これらの要因は、予測期間中における砂糖代替添加物の成長を持続させると予想されます。

天然・クリーンラベル食品添加物に対する需要の増大

天然・クリーンラベル食品添加物に対する消費者嗜好の高まりは、中国食品添加物市場の主要ドライバーです。このトレンドは、健康意識の向上、可処分所得の増加、食品表示の透明性への需要によって推進されています。消費者はますます認識可能な天然原料を含む製品を求め、人工添加物や保存料を避けるようになっています。中国国家統計局によると、同国の食品製造業は2023年に6.3%の成長率を記録し[3]中国国家統計局、「中国の工業生産」、www.stats.gov.cn、より健康的で自然な食品への需要の高まりを反映しています。さらに、中国食品添加物・原料協会(CFAA)は、最小限の加工と化学物質不使用の原料に対する消費者需要に牽引された、食品メーカーによるクリーンラベル添加物の採用の着実な増加を報告しています。このシフトは、食品安全・品質基準を推進する政府の取り組みによってさらに支持されており、メーカーが天然・クリーンラベルソリューションを採用することを奨励しています。これらの要因は、予測期間中も市場にプラスの影響を与え続けると予想されます。

先進技術の採用が食品加工業界を再形成

先進技術の採用は食品加工業界を大きく再形成しており、中国食品添加物市場の主要ドライバーとして機能しています。食品加工における自動化、人工知能(AI)、モノのインターネット(IoT)の統合により、効率性が向上し、廃棄物が削減され、製品品質が改善されています。中国工業情報化部(MIIT)によると、食品加工セクターでは技術投資が着実に増加しており、2023年には自動化関連支出が8%増加したと報告されています。さらに、中国食品添加物・原料協会(CFAA)は、中国の食品加工企業の60%以上が業務効率化と高まる消費者需要への対応のために少なくとも1つの先進技術を採用していることを強調しています。これらの進歩は、予測期間中も市場を牽引し続けると予想されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成甘味料に関連する健康上の懸念 | -0.8% | 健康意識の高い消費者が集まる都市中心部、特に第1層都市 | 短期(2年以内) |

| 新鮮・有機製品に対する需要の高まり | -0.6% | 富裕層の沿岸都市および有機農業地域 | 中期(2~4年) |

| 食品添加物に対する消費者の懐疑心の高まりが市場ダイナミクスに影響 | -0.9% | 全国の教育水準の高い都市人口、北京・上海で最も顕著 | 長期(4年以上) |

| 政府規制と砂糖税が市場成長に影響 | -0.5% | 主要都市でのパイロットプログラムを伴う全国実施 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合成甘味料に関連する健康上の懸念

人工甘味料に関連する健康上の懸念の高まりが市場成長を阻害しています。砂糖代替品として使用されることが多いこれらの合成甘味料は、代謝障害、糖尿病リスクの増加、腸内環境への潜在的な長期的影響など、さまざまな健康問題と関連付けられています。研究では、人工甘味料の過剰摂取が体の血糖値調節能力を乱し、体重増加やその他の関連する健康上の合併症につながる可能性があることも示唆されています。さらに、特定の人工甘味料の発がん性の可能性に関する議論が続いており、消費者の懐疑心をさらに高めています。その結果、消費者はこれらのリスクをますます認識するようになり、天然甘味料やクリーンラベル製品への嗜好のシフトが生じています。このトレンドにより、メーカーは製品の再処方を余儀なくされており、予測期間中の市場ダイナミクスと成長ポテンシャルに影響を与える可能性があります。さらに、人工甘味料の使用に関する規制当局の監視が強化されており、当局はより厳格なガイドラインと表示要件を課しています。これらの要因が総合的に、中国の食品添加物市場における人工甘味料の成長に課題をもたらしています。

食品添加物に対する消費者の懐疑心の高まりが市場ダイナミクスに影響

食品添加物に対する消費者の懐疑心の高まりが、重要な市場抑制要因として浮上しています。消費者は、保存料、風味増強剤、人工着色料などの合成添加物に関連する潜在的な健康リスクについてますます懸念を抱いています。この意識の高まりは、情報へのアクセスの向上、規制当局の監視、クリーンラベル製品への嗜好によって推進されています。その結果、メーカーは規制基準を遵守しながら消費者の信頼を維持するという課題に直面しています。天然・有機代替品への需要が高まっており、企業は製品の再処方を余儀なくされ、進化する消費者嗜好に対応するための研究開発への投資を迫られています。このシフトは市場ダイナミクスを再形成し、製品イノベーションに影響を与え、透明性と原料調達が消費者ロイヤルティ獲得において重要な役割を果たす競争環境を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バルク甘味料が優位、食品着色料が加速

2025年、バルク甘味料は中国食品添加物市場の54.78%という支配的なシェアを確保しており、これは同国のMSGおよびアミノ酸生産における強固な地位によって牽引されています。このリーダーシップにより、特にうま味豊かな調味料やインスタント麺などの用途においてバルク甘味料への安定した一貫した需要が確保されています。これらの製品は、風味プロファイルを高め、味と手頃な価格に対する消費者の期待に応えるためにバルク甘味料に大きく依存しています。さらに、中国における加工食品・包装食品の人気の高まりが、製品品質と魅力を維持するためのコスト効率の高いソリューションを求めるメーカーによるバルク甘味料への需要をさらに支えています。

中国の食品添加物セクターにおける食品着色料は、職人的なベーカリーやプレミアム菓子メーカーからの需要増加に牽引され、注目すべき7.12% CAGRで拡大しています。これらの事業者は、美学と味の両方を重視する消費者を引き付けるために、視覚的に魅力的で鮮やかな、写真映えする製品の創出に注力しています。植物性色素の使用を促進する政府の取り組みがこの成長をさらに加速させています。メーカーはタートラジンやサンセットイエローなどの合成着色料を、クチナシブルーやビートルートレッドなどの天然代替品に置き換えることをますます進めています。この移行は、クリーンラベル製品と天然原料に対する消費者嗜好の高まり、および持続可能性と健康意識の高い消費に向けた広範なトレンドと一致しています。天然食品着色料の採用の増加は、食品用途における一貫した品質と安定性を確保する抽出・加工技術の進歩によっても支持されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

形態別:乾燥が最優位、液体が勢いを増す

2025年、乾燥形態は市場の66.75%という支配的なシェアを占めており、中国の伝統的な食品加工慣行との整合性とコスト効率を反映しています。その広範な使用は、中国の多様な気候条件における保存安定性や従来の食品加工方法との適合性など、いくつかの要因に起因しています。乾燥形態は、調味料ブレンド、乾燥食品、その他の伝統的な料理慣行などの用途に特に適しており、これらは引き続き同国の食品産業において重要な役割を果たしています。

一方、液体形態はより速い成長軌跡を経験しており、2031年にかけて6.74% CAGRが予測されています。この成長は、中国の飲料産業の急速な拡大と自動化加工技術の採用増加によって牽引されています。液体形態は、液体対応の添加物システムを必要とすることが多い西洋スタイルの加工食品への適合性から支持を得ています。さらに、利便性と即食製品に対する消費者嗜好の高まりが、市場における液体形態への需要の増加をさらに支えています。

用途別:乳製品のイノベーションが伝統的嗜好と融合

2025年、ベーカリー・菓子セクターは中国食品添加物市場の28.70%を占めました。この大きなシェアは、若い世代の間で人気を集めているカフェ文化の成長と、地域の祭りにおける菓子製品への需要の増加によって牽引されました。これらの祭りに関連した贈り物の慣習がベーカリー・菓子製品の消費をさらに押し上げ、このセクターにおける食品添加物への需要を高めました。さらに、職人的なベーカリーの拡大と菓子製品における革新的な風味・食感の導入がセクターの成長に貢献しました。

乳製品・デザートセクターは6.92% CAGRで成長しており、プレミアムヨーグルトやプロバイオティクスアイスクリームに対する消費者嗜好の高まりに支えられています。これらの製品は、健康上の利点として認識されていることと機能性食品の成長トレンドにより支持を得ています。消費者の間での健康意識の高い選択への注目の高まりが、革新的で高品質な乳製品・デザート製品への需要をさらに促進し、このセグメントにおける食品添加物の必要性を高めています。さらに、植物性・乳糖不使用の乳製品代替品の導入が消費者基盤を拡大し、食品添加物用途の新たな機会を創出しています。西洋のデザートトレンドの影響の拡大と、贅沢でありながら健康志向のデザートオプションの人気の高まりもセクターの堅調な成長に貢献しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

原料別:天然への移行が文化的価値観を反映

2025年、合成原料は68.40%という大きなシェアで市場を支配しています。この優位性は主に、低い生産コストと確立された産業インフラに支えられた中国の製造における競争優位性によって牽引されています。一貫した品質と信頼性を持って合成原料を大規模に生産できる能力が、さまざまな産業において好まれる選択肢となっています。さらに、合成原料は生産プロセスをより細かく制御でき、均一性を確保し、国内外の市場においてコスト効率の高いソリューションへの高い需要を満たしています。これらの要因が総合的に市場における合成原料の強固な地位を強化しています。

一方、天然原料は最も急成長するセグメントとして台頭しており、2031年にかけて7.20%という印象的なCAGRが予測されています。この成長は、特に都市人口の間での天然・有機製品への消費者志向の高まりによって促進されています。健康・ウェルネスへの意識の向上と、持続可能でエコフレンドリーなソリューションへのシフトが天然原料への需要を牽引しています。さらに、天然原料と伝統的な中国医学の原則との文化的な整合性が、消費者が全体的な健康上の利点と文化的遺産を統合した製品を求めることで、その魅力を高めています。このトレンドは、持続可能性と真正性に向けたより広範な動きを強調しており、天然原料を市場における主要な成長ドライバーとして位置付けています。

地理的分析

中国は食品添加物の最大の生産国・消費国の一つとして、その広大な人口、急速な都市化、進化する食習慣から恩恵を受けています。上海、江蘇省、浙江省からなる中国東部は、集中した食品加工産業、高度な製造インフラ、プレミアム原料を好む富裕な消費者基盤により市場を支配しています。一方、北京とその周辺省を中心とする中国北部は第2位の市場を形成しています。その成長ポテンシャルは、政府政策の影響、伝統医学の統合、拡大する食品加工能力によって牽引されており、市場全体の景観への重要な貢献者となっています。さらに、これらの都市部における中間層人口の増加が、多様で高品質な食品への需要をさらに高めています。

中国における政府規制と政策は食品添加物市場の形成において重要な役割を果たしています。中国政府は、食品添加物に対する厳格な品質管理措置を義務付ける中華人民共和国食品安全法などの厳格な食品安全基準を実施しています。これらの規制により、メーカーは先進技術を採用し、安全で持続可能な添加物の生産に注力することが奨励されています。例えば、食品廃棄物削減に向けた政府の取り組みが賞味期限延長添加物への需要を牽引し、クリーンラベル製品を推進する政策が天然・有機添加物のイノベーションを促進しています。Angel Yeast Co., Ltd.や浙江NHU Co., Ltd.などの国内企業は、国内外の基準を満たすための研究開発への投資によってこれらの規制変化に対応しています。

中国国内の地域格差も市場ダイナミクスに影響を与えています。都市部は高い購買力と利便性食品への嗜好から食品添加物の消費を支配しています。対照的に、農村地域は主に保存料や安定剤などの主食生産に使用される基本的な添加物への需要を牽引しています。しかし、農村市場はインフラ整備と電子商取引の普及が加工食品・包装食品へのアクセスを改善するにつれて徐々に進化しています。このシフトにより、メーカーがリーチを拡大し、中国の異なる地域における食品添加物への高まる需要に対応する新たな機会が生まれています。

競争環境

中国の食品添加物市場は、集中度スケールで10点中4点を記録しており、高度に断片化した競争環境を示しています。このスコアは、単一のプレーヤーが支配的な地位を占めておらず、市場が中国全土で事業を展開する多数の中小企業の存在によって特徴付けられていることを示しています。市場の断片化した性質は参加者間の激しい競争を促進し、中国の消費者の進化するニーズに対応するための製品提供におけるイノベーションと多様化を推進しています。同国の企業は、製品品質、価格戦略、顧客エンゲージメントに注力しながら、この競争環境において自社を差別化する方法を継続的に模索しています。

さらに、中国の競争環境は、企業が国内産業における市場プレゼンスを強化し、リーチを拡大するための戦略的パートナーシップ、合併・買収に注力することを促しています。さらに、市場の断片化した構造は、ニッチまたは特化した製品を提供することで自社を確立しようとする中国の新規参入者に機会を創出しています。企業はまた、中国の消費者の間での健康的でエコフレンドリーなオプションへの嗜好の高まりに対応するため、先進的で持続可能な食品添加物を導入するための研究開発に多大な投資を行っています。

同国の競争ダイナミクスは、市場参加者の戦略を形成する上で重要な役割を果たす規制の枠組みと政府政策によってさらに影響を受けています。これらの規制は多くの場合、食品安全と品質の確保に焦点を当てており、中国の企業がコスト効率を維持しながら厳格な基準を遵守することを義務付けています。その結果、市場は競争上のポジショニングの継続的な変化と、中国の食品・飲料産業の多様なニーズを満たすための革新的なソリューションの出現とともにダイナミックな状態を維持しています。これらの要因の相互作用により、市場は急速に進化し、中国国内のステークホルダーに課題と機会の両方をもたらしています。

中国食品添加物業界リーダー

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:2025年食品原料中国展示会(Food Ingredients China)において、世界トップクラスの農産物商社・加工業者であるLouis Dreyfus Company(LDC)が新しい植物性ビタミンE製品ラインを発表し、食品原料の提供を拡充しました。

- 2024年8月:酵母・バイオテクノロジー業界の主要プレーヤーであるAngel Yeastが、西蔵(チベット)にプロバイオティクス生産施設を開設しました。この拡張により機能性原料の製造能力が強化され、中国西部の発展への取り組みが強調されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国食品添加物市場を、保存、着色、甘味付与、テクスチャー改良、風味付与、酸味付与、または加工の触媒を目的として、中国本土の食品および飲料に意図的に配合される原材料の工場出荷価格の合計と定義する。カバレッジは、バルクおよび高甘味度甘味料、保存料、乳化剤、ハイドロコロイド、酵素、香料、着色料を対象とし、加工業者、フードサービスブレンダー、およびブランドオーナーへの供給を含む。

スコープ除外:食卓塩の小売パック、料理用ハーブ、およびコモディティデンプンはこの範囲外とする。

セグメンテーション概要

- 製品タイプ別

- 保存料

- バルク甘味料

- 砂糖代替品

- 乳化剤

- 固結防止剤

- 酵素

- ハイドロコロイド

- 食品フレーバー・増強剤

- 食品着色料

- 酸味料

- 形態別

- 乾燥

- 液体

- 原料別

- 天然

- 合成

- 用途別

- ベーカリー・菓子

- 乳製品・デザート

- 飲料

- 食肉・食肉製品

- スープ・ソース・ドレッシング

- その他の用途

詳細な調査方法論とデータ検証

一次調査

北京、上海、広州、成都の食品フォーミュレーター、調達責任者、地域ディストリビューター、および規制当局へのインタビューを通じて、平均販売価格の検証、天然由来品への転換動向の把握、および新基準GB 2760-2024の施行タイミングの明確化を行った。これらの直接対話により、デスクリサーチで残された情報ギャップを補完した。

デスクリサーチ

Mordorのアナリストはまず、中国国家統計局、税関総署、FAOSTAT、UN Comtrade、および中国国家食品安全リスク評価センターから時系列データを収集し、生産、貿易、および規制動向をマッピングした。企業の10-K、上海および深圳への届出書類、業界団体のホワイトペーパー、およびDow Jones Factivaにアーカイブされたニュースから価格推移と競合動向を収集した。QuestelからのパテントインサイトおよびVolzaの出荷集計により、新興カテゴリーを特定した。記載されている情報源は例示であり、数値とナラティブの検証のために多数の追加公開データセットも参照した。

市場規模推計と予測

トップダウン構造では、公式生産量に純輸入量を加算して小売相当価値に換算し、ベースライン値を算出する。結果は選択的なボトムアップのサプライヤー積み上げによりクロスチェックされ、3ポイントを超えて乖離するセグメントは反復的に調整される。主要変数には、炭酸飲料における高甘味度甘味料の浸透率、菓子類の新製品における天然着色料のシェア、工場出荷酵素価格、飲料生産量、および一人当たり包装食品支出が含まれる。ARIMAスムージングと組み合わせた多変量回帰により、砂糖税およびナトリウム削減政策に対するシナリオバッファーを設けた上で需要を予測する。

データ検証と更新サイクル

アウトプットは自動分散スクリーニング、ピアオーディット、およびセクターリードの承認を経る。モデルは年次で更新され、貿易データまたは政策動向により需要が2%超変動した場合は早期に再開し、クライアントが最新の見解を受け取れるよう確保する。

MordorのChina Food Additives基準値が信頼される理由

公表されている推計値が乖離する理由は、企業によって原材料カバレッジ、価格推移、および更新頻度が異なるためである。スコープの狭さ、固定された為替レート、または未検証の前提条件により、最近のインフレおよびGB 2760-2024の影響が過小評価されることが多い。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 18.32 B(2025年) | Mordor Intelligence | - |

| USD 12.13 B(2024年) | 地域コンサルタンシーA | 酵素およびバルク甘味料を除外;為替レートは2023年平均で固定 |

| USD 3.63 B(2022年) | 業界誌B | 企業の任意開示に依存;輸入調整なし |

この比較は、Mordorの厳格な変数選択、リアルタイム価格追跡、および年次更新が、意思決定者が依拠できるバランスの取れた透明性の高い基準値を提供することを示している。

レポートで回答される主要な質問

中国食品添加物市場の現在の価値はいくらですか?

市場は2026年に194億2,000万米ドルと評価されています。

今後5年間で市場はどのくらいの速さで成長しますか?

5.99% CAGRで拡大し、2031年までに259億8,000万米ドルに達すると予測されています。

最大の市場シェアを持つ製品カテゴリーはどれですか?

バルク甘味料が2025年の中国食品添加物市場シェアの54.78%をリードしています。

最も急成長している用途セグメントはどれですか?

乳製品・デザートは2031年にかけて6.92% CAGRで成長し、プロバイオティクスヨーグルト、フレーバーミルク、機能性アイスクリームの発売によって牽引されます。

最終更新日: