局所性分節性糸球体硬化症(FSGS)治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.9 十億米ドル |

| 市場規模 (2031) | 21.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所性分節性糸球体硬化症(FSGS)治療市場分析

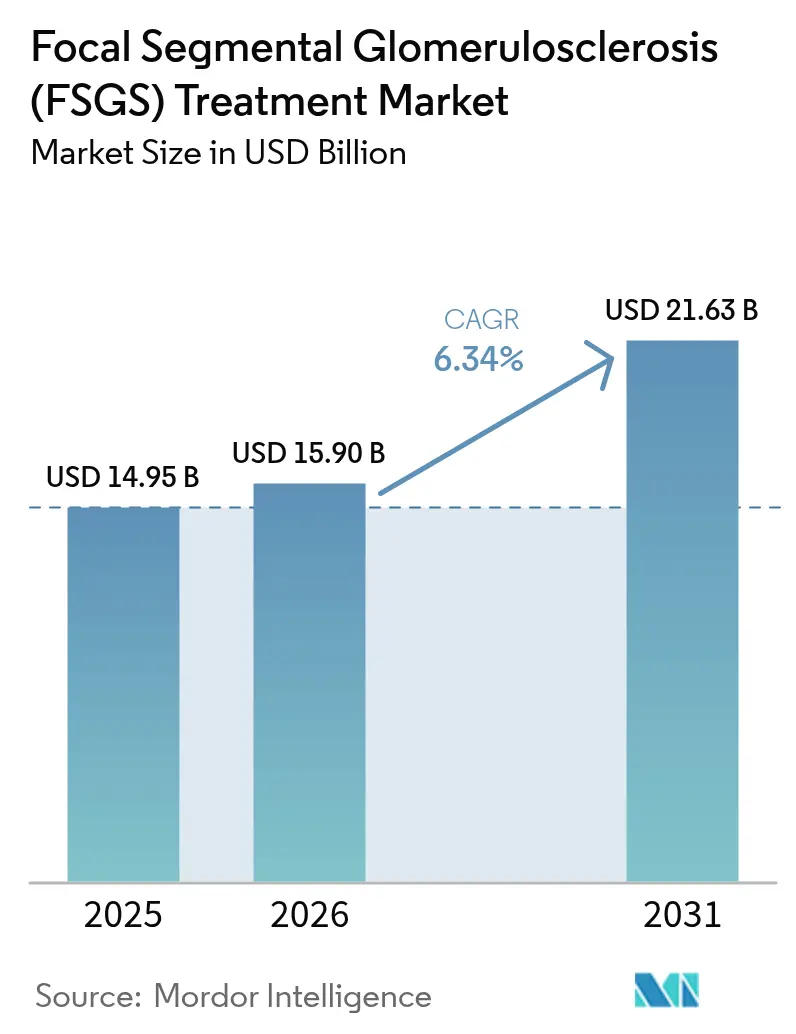

局所性分節性糸球体硬化症治療市場規模は、2025年の149億5,000万米ドルから2026年には158億米ドルに成長し、2026年〜2031年の6.34%のCAGRで2031年までに216億3,000万米ドルに達すると予測されています。

この着実な成長は、世界的な疾患認知の高まり、免疫調節薬の急速な普及、およびポドサイト障害を直接標的とするファーストインクラス療法の上市を反映しています。FSGS治療市場は、充実したオーファンドラッグパイプライン、合理化された承認経路、および奏効までの期間を短縮するバイオマーカー主導レジメンの普及からも恩恵を受けています。プレシジョンメディシンは処方行動を再形成しており、バリューベースドケア契約はペイヤーが新規生物製剤の高い初期費用を管理するのに役立っています。大手製薬企業がFSGS治療市場での早期足がかりを得るために有望なバイオテク資産を買収するなど、競争活動は依然として激しい状況が続いています。

主要レポートのポイント

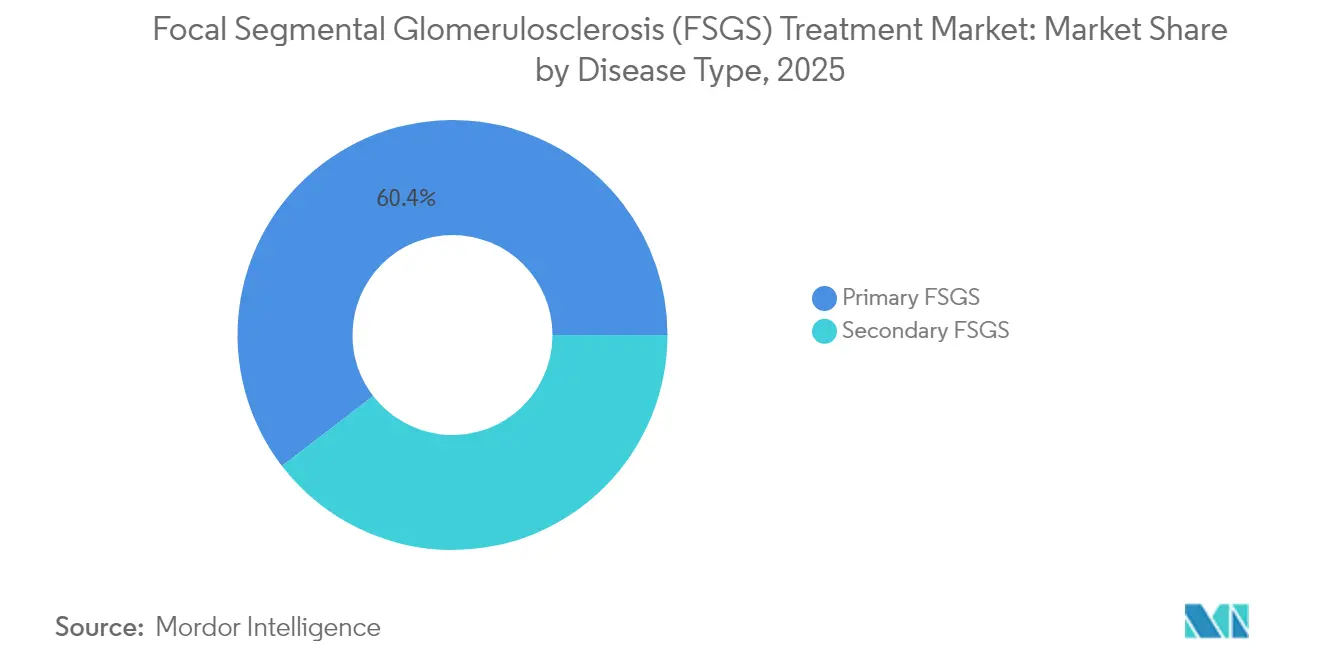

- 疾患タイプ別では、原発性FSGSが2025年に60.42%の収益シェアをリードし、2031年にかけて8.67%のCAGRで成長する見込みです。

- 疾患管理別では、治療が2025年のFSGS治療市場規模の69.95%を占め、同期間に11.82%のCAGRで前進しています。

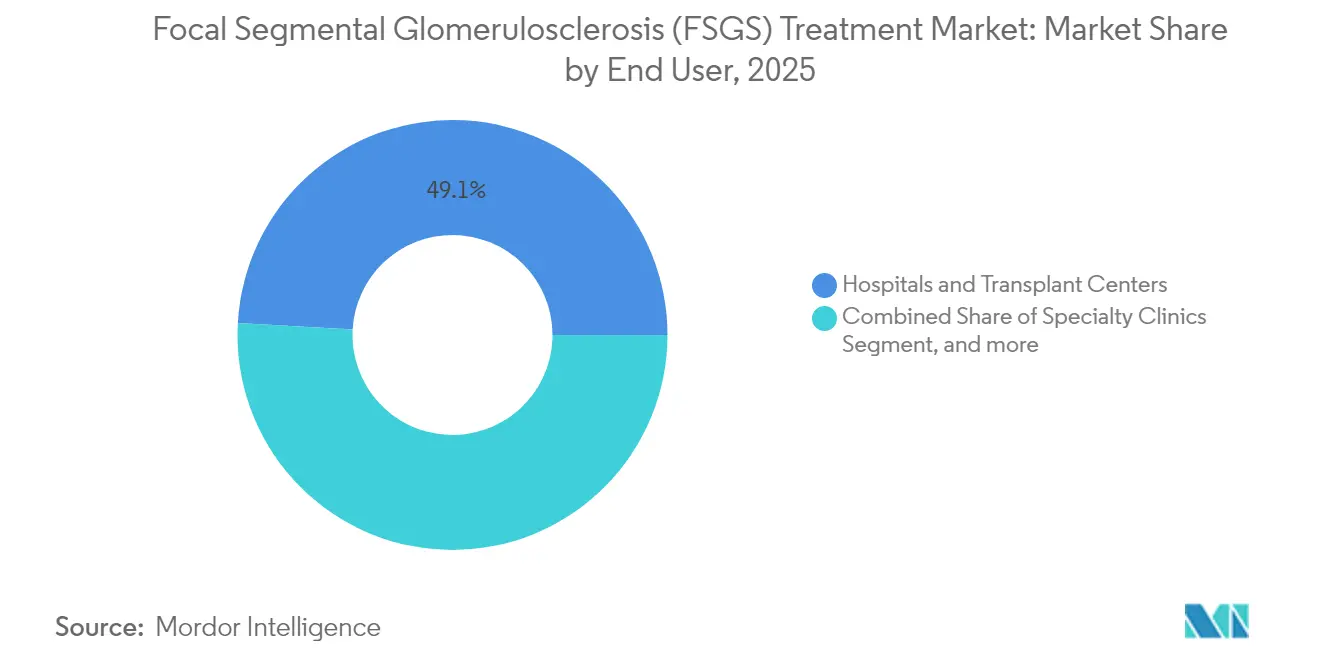

- エンドユーザー別では、病院・移植センターが2025年のFSGS治療市場シェアの49.12%を保持しており、専門クリニック・腎臓内科診療所は2031年までに13.02%のCAGRを記録すると予測されています。

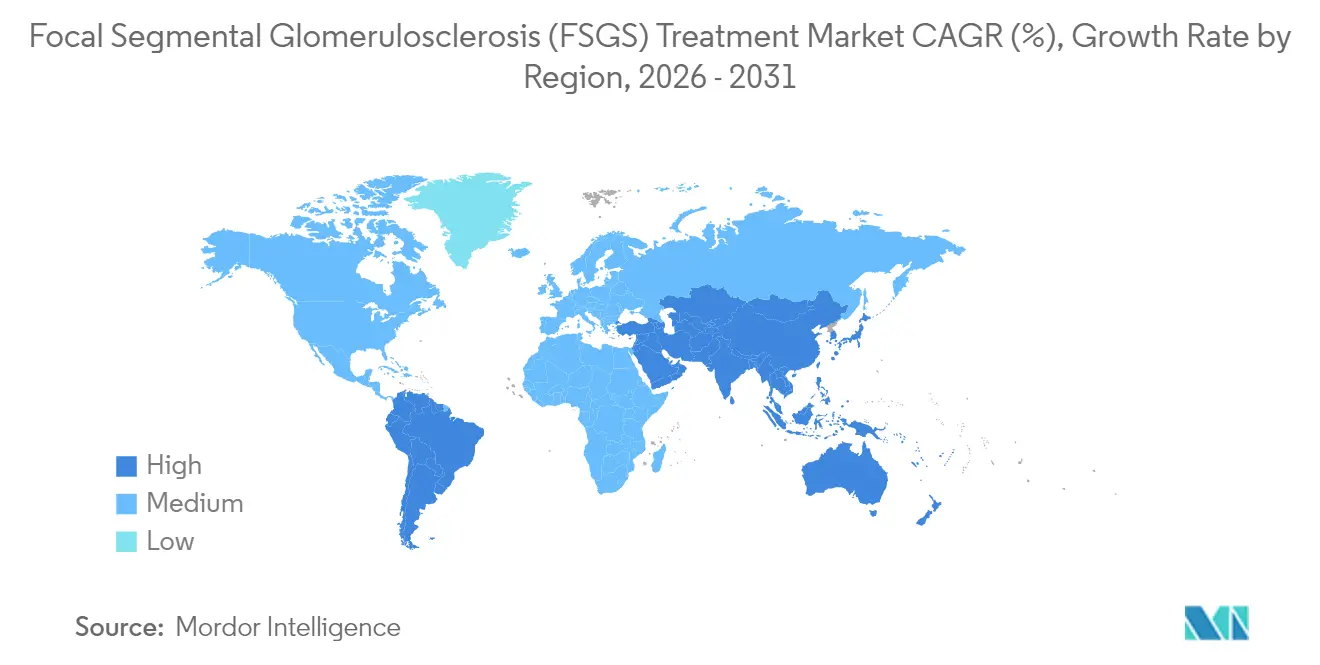

- 地域別では、北米が2025年の売上の38.29%を獲得しましたが、アジア太平洋は2031年までに17.95%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の局所性分節性糸球体硬化症(FSGS)治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 代謝疾患に関連したFSGS罹患率の増加 | +1.2% | 北米・欧州で より高い影響を持つグローバル | 中期 (2〜4年) |

| 充実した治療パイプラインおよびR&D資金 | +1.8% | 北米・欧州に 集中したグローバル | 長期(4年 以上) |

| 希少腎疾患薬に対する規制上のインセンティブ | +1.1% | 北米・EUが主要、 アジア太平洋に拡大中 | 短期(2年 以内) |

| 精密ターゲットを可能にする単一細胞腎臓トランスクリプトミクスの進歩 | +0.9% | 北米の研究拠点が 主導するグローバル | 長期(4年 以上) |

| 高リスク民族集団における早期生検を拡大する医療公平性イニシアチブの高まり | +0.7% | 北米・欧州、 アジア太平洋で新興 | 中期 (2〜4年) |

| 早期診断のための腎機能バイオマーカーの採用増加 | +0.8% | 先進市場での より速い普及を伴うグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

代謝疾患に関連したFSGS罹患率の増加

糖尿病と肥満の継続的な増加は、代謝ストレスがポドサイトの喪失と糸球体硬化を加速させることにより、FSGS発症率を直接的に促進しています。[1]Elke Schaefer、「ポドサイト症の代謝的促進因子」、Springer Nature、springer.com そのため、製薬開発企業は代謝シグナルと腎臓シグナルの両方を調節するデュアルパスウェイ薬剤を試験しています。高血圧患者および糖尿病患者のより早期のスクリーニングが診断件数を増加させており、それがFSGS治療市場のアドレス可能なベースを拡大しています。臨床医は代謝管理措置をケアパスウェイに組み込んでおり、血糖・脂質管理とポドサイト保護薬を統合したコンビネーションレジメンへの長期的な需要を生み出しています。

充実した治療パイプラインおよびR&D資金

VertexのイナキサプリンおよびTravereのスパルセンタン、ならびにいくつかのアンチセンス構築物は、FDAのブレークスルーセラピーまたはオーファンドラッグ指定を取得しており、規制上のタイムラインを短縮しています。腎臓スタートアップへのベンチャー資金は2024年に45%増加し、小規模バイオテク企業が補体阻害剤、ポドサイト再生生物製剤、および遺伝子サイレンシング分子を追求することを促しています。パイプラインの幅広さはFSGS治療市場を戦略的投資家にとってますます魅力的なものにし、ディールフローを加速させ、初めての治療モダリティを商業的上市に向けて前進させています。

希少腎疾患薬に対する規制上のインセンティブ

FDAは2024年以降、FSGS治療薬に対して12件以上のオーファン指定を発行しており、それぞれが承認後7年間の市場独占権を付与しています。[2]米国食品医薬品局、「承認済みオーファンドラッグ指定:2024〜2025年」、fda.gov EMAのPRIME指定の並行取得により、従来の欧州タイムラインから約18ヶ月が短縮されています。規制当局はタンパク尿減少などの代替エンドポイントを検証しており、管理可能な規模のピボタル試験を可能にしています。これにより、小規模企業も大手既存企業と競争できるようになり、FSGS治療市場に参入するメカニズムのスペクトルが広がり、長期的な成長見通しが強化されています。

精密ターゲットを可能にする単一細胞腎臓トランスクリプトミクスの進歩

単一細胞シーケンシングにより、罹患した糸球体内の異なるポドサイトおよび免疫細胞サブセットが明らかになり、患者固有のシグナル伝達パターンが解明されています。[3]国立生物工学情報センター、「糸球体疾患における単一細胞トランスクリプトミクス」、ncbi.nlm.nih.gov 創薬開発者はこれらの知見をAI主導の分析と組み合わせ、高価値ターゲットを発見し、診療現場で候補者を層別化するコンパニオン診断を構築しています。細胞状態の精密マッピングは奏効率を高め、無効な治療への曝露を削減し、全身毒性を低下させることが期待されています。臨床的有用性の改善はプレミアム価格設定を支持し、FSGS治療市場の価値提案を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 透析・移植へのアクセスの高コストと制限 | -0.8% | 新興市場で より深刻なグローバル | 長期(4年 以上) |

| 希少疾患における臨床試験の被験者募集の課題 | -0.6% | 研究インフラが 限られた地域で特に顕著なグローバル | 中期 (2〜4年) |

| 現行の免疫抑制剤による副作用と再発率 | -0.9% | モニタリング能力が 限られた地域でより高い影響を持つグローバル | 中期 (2〜4年) |

| APOL1標的療法の長期データの不足 | -0.4% | 北米・欧州が主要、 グローバルに拡大中 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

透析・移植へのアクセスの高コストと制限

米国の年間透析費用は患者1人当たり平均89,000米ドルであり、腎臓移植には約442,500米ドルの費用がかかります。移植臓器の供給不足と長い待機リストが負担を増大させています。そのため、ペイヤーはすべての新規参入薬の費用対効果を精査し、長期的なアウトカムデータなしに高価格の細胞療法や遺伝子療法を承認することに慎重です。低・中所得国では、透析能力の制約が深刻な治療格差を生み出し、プレミアム薬の普及を抑制しており、FSGS治療市場の成長ポテンシャルの一部を減衰させています。

希少疾患における臨床試験の被験者募集の課題

人口10万人当たりわずか7例というFSGSの罹患率では、十分な参加者を確保するために試験を複数の大陸にまたがって実施する必要があります。遺伝子型による層別化はさらに適格基準を狭め、タイムラインと予算を圧迫します。パンデミックは選択的生検を制限することで遅延を悪化させました。規制当局は現在、適応的デザインとベイズ統計を認めていますが、これらの複雑な手法は大規模な学術センター以外では依然として希少な専門知識を必要とし、運用リスクを高め、FSGS治療市場のエビデンス生成を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:原発性FSGSが治療イノベーションを牽引

原発性FSGSは2025年のFSGS治療市場の60.42%を占め、2031年にかけて8.67%のCAGRを記録する見込みです。この高いシェアは、免疫調節薬および免疫介在性ポドサイト喪失を遮断する新興標的薬への感受性を反映しています。APOL1遺伝子型検査が標準化されており、高リスクアレルを持つ患者はイナキサプリンなどの遺伝子型特異的阻害剤の試験に登録されています。原発性疾患のFSGS治療市場規模は、糖尿病、高血圧または薬物毒性への対処に依然として依存している続発性FSGSを上回るペースで成長すると予測されています。

遺伝子検査はAPOL1ステータスによって定義されるマイクロセグメントを生み出し、個別の商業的機会に細分化されています。AI強化デジタルパソロジーはさらに分類を精緻化し、創薬企業が最も反応性の高いコホートに化合物を合わせることを可能にしています。これらの精密戦術は試験成功確率を高め、投資家の信頼を高め、FSGS治療市場全体の軌跡を方向付ける上での原発性FSGSの中心的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

疾患管理別:薬物療法が治療ランドスケープを変革

治療的介入が2025年に69.95%のシェアを占め、薬物療法のスライスだけで11.82%のCAGRで前進しています。スパルセンタンの補足的新薬申請がFSGSラベルとして受理されたことは、疾患修飾レジメンの新時代の到来を告げています。APOL1阻害剤、補体遮断薬、および再生療法が医師の選択肢を広げ、コルチコステロイドへの依存を徐々に侵食しています。診断部門(生検、バイオマーカーパネル、次世代シーケンシング)は、臨床医が意思決定を加速する低侵襲検査を採用するにつれて着実に成長を続けています。

透析と移植は依然として生命を救う最終手段ですが、その成長は能力、コスト、および患者の抵抗によって制限されています。薬物療法のFSGS治療市場規模は、経口低分子薬および皮下注射生物製剤が治療を外来設定に押し進めるにつれて拡大すると予想されています。90%の精度で病変を分類するAIベースの腎臓病理エンジンは生検の繰り返し率を低下させ、ケアパスウェイを短縮し、標的薬の普及を促進しています。

エンドユーザー別:専門クリニックがケア変革をリード

病院・移植センターは2025年の世界収益の49.12%を保持しており、多職種の専門知識と外科的インフラへのアクセスに支えられています。しかし、専門腎臓内科クリニックが最も急速に成長しており、2031年まで年率13.02%の成長が予測されています。InterWell Healthなどのバリューベースドネットワークは、早期リスク層別化、テレモニタリング、および統合的行動支援が進行を抑制し、入院を減少させる方法を示しています。

週1回の注射薬および経口APOL1阻害剤が市場に投入されるにつれて、入院から外来へのケアの移行が加速しています。デジタルプラットフォームにより、腎臓内科医はタンパク尿とeGFRをリモートで追跡し、リアルタイムの投薬調整を促すことができます。透析チェーンは潜在的な競争阻害行為について連邦当局の精査に直面しており、規制当局はオープンな紹介経路を確保するよう促しています。学術医療センターは後期フェーズ試験の中心的存在であり続け、FSGS治療市場内で実験的療法を標準診療に移行させる上での関連性を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は、早期の生物製剤普及、集中した腎臓内科の専門知識、および広範な保険適用を背景に、2025年収益の38.29%をリードしました。米国だけで40,000人以上の診断済み患者を抱え、今後の精密療法にとって最大の単一国プールを形成しています。カナダは普遍的な償還制度によりアクセスが円滑化されており、メキシコの拡大する民間医療セグメントは高度な腎臓内科サービスへの需要を刺激しています。

欧州は第2位にランクされており、EMAのPRIMEパスウェイと高需要薬を迅速に審査する協調的な医療技術評価に支えられています。ドイツ、フランス、英国がタンパク尿低下薬の使用をリードしており、南欧はEU構造基金を活用して腎臓ケアインフラを整備しています。フェーズ3中間結果後に付与された条件付き販売承認により、患者の早期アクセスが可能となり、大陸全体でFSGS治療市場の勢いが強化されています。

アジア太平洋は最も急速に成長する市場であり、2031年までに17.95%のCAGRを記録する見込みです。中国が希少疾患薬を省の処方集に含める取り組みにより償還基盤が拡大しており、日本の確立された腎臓内科文化が新薬の普及を加速させています。韓国の腎臓健康計画2033は、全国的な早期発見、テレ腎臓内科、および生検標準化にコミットしています。インドとオーストラリアは異なるダイナミクスを示しており、インドは農村部と都市部のアクセス格差に直面しながらも最大の数量的上昇余地を提供し、オーストラリアは強力な研究ネットワークを活用して地域試験をリードしています。これらの力が合わさることで、FSGS治療市場はグローバル化を続け、多国籍企業は多様な償還・インフラの実情に合わせた上市計画を策定しています。

規制環境

巣状分節性糸球体硬化症(FSGS)治療薬の規制は、狭い対象患者集団に対する評価基準を厳格化しつつ開発を加速させる希少疾病フレームワークに基づいている。米国では、FDAがFSGS治療プログラムに対するオーファンドラッグの優遇措置の適用を拡大しており、2026年4月にはTravere TherapeuticsのFILSPARI(sparsentan)に対し、ネフローゼ症候群を伴わないFSGSを有する8歳以上の患者における蛋白尿の減少を適応として本承認を与えた。この承認はFSGSを特定の適応症とする初のFDA承認医薬品であり、同適応症においてラベルを支持する評価項目として蛋白尿が有効であることも確立した。

欧州全域では、試験および承認後のエビデンス創出はEU臨床試験情報システム(CTIS)を通じて管理されており、同システムには進行中の承認済みFSGS試験が掲載されている。これには2025年にCTISで承認された試験も含まれる。PARASOL(Proteinuria and Other Biomarkers as Endpoints for Clinical Trials in Kidney Disease)などの取り組みは、規制当局が蛋白尿減少をサロゲート評価項目として受け入れることを後押しし、希少腎疾患において実現可能なサンプルサイズでの重要な試験を可能にしている。同時に、規制当局はラベリングを支持する際のエンリッチメント戦略、バイオマーカーとの整合性、サブグループでの有効性に対する精査を強めている。

競合ランドスケープ

FSGS治療市場は適度に分散していますが、大手製薬企業が規模と遺伝子医療の専門知識を求めるにつれて統合に向かう傾向にあります。Novartisは、miRベースの腎臓ポートフォリオを持つRegulus Therapeuticsを買収するために17億米ドルの契約を詳細に発表しました。VertexはAPOL1フランチャイズを強化するためにAlpine Immune Sciencesを49億米ドルで買収しました。これらの取引は、標的FSGS資産がオーファンステータスにより高いプレミアム価格設定と長い独占期間を確保できるという見方を裏付けています。

競争は広範な免疫抑制から精密検証済みモダリティへとシフトしています。企業はAPOL1リスクまたは補体活性化ステータスを示すコンパニオン診断を共同開発し、奏効の可能性が最も高い患者を事前選択することを目指しています。AIを活用した患者発見アルゴリズムは必須ツールとなりつつあり、こうしたツールを展開する企業はより早期の市場浸透と強力なリアルワールドエビデンスのループを獲得しています。

小児適応症、再生ポドサイト療法、ウェアラブル透析フィルターなどの薬剤・デバイス複合体においてホワイトスペースの機会が残っています。腎臓生検インフラと専門的なエンドポイントの必要性から参入障壁は依然として高い状況です。それでも、ファーストインクラスのメカニズムを持つニッチなバイオテクイノベーターはパートナーシップの関心を集め続けており、FSGS治療市場の持続的な長期成長を支える活発なパイプラインを確保しています。

局所性分節性糸球体硬化症(FSGS)治療産業リーダー

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年4月にFDAがFILSPARI(sparsentan)をFSGSにおける蛋白尿減少の適応として承認したことで、有意な蛋白尿改善効果を示せる治療薬にとって、より明確な商業的・臨床的道筋が生まれている。特に、サロゲート評価項目をPARASOLに整合させるプログラムにとってはその意義が大きい。この節目はまた、広範な免疫抑制を超えた差別化された作用機序、たとえばAPOL1標的アプローチや、病院、移植センター、専門クリニックで用いられる遺伝子検査、バイオマーカーパネル、腎臓内科ワークフローツールと治療を組み合わせた他の精密医療戦略の余地を生み出している。

パイプラインの広がりは、年齢に応じた投与とその安全性のエビデンスを必要とする、より早期の標的治療レジメンや小児医療経路における空白領域も示唆しており、FILSPARIの8歳以上へのラベリングがこれを支えている。開発活動はさらに、希少疾病試験の摩擦を軽減できるプロバイダーへの継続的な需要を示している。例えば、Akebia Therapeuticsは2025年12月にFSGSを対象としたpraliciguatの第2相試験を開始した(ClinicalTrials.gov登録)。これは、より迅速なエビデンス創出とより効率的な市場アクセス計画を支えるための、専門的な試験ネットワーク、患者特定、長期的な腎機能アウトカムのモニタリングの必要性を強めるものである。

最近の業界動向

- 2026年4月:Travere Therapeuticsは、ネフローゼ症候群を伴わないFSGSを有する成人および8歳以上の小児患者における蛋白尿減少を適応として、FILSPARI(sparsentan)のFDA本承認を発表した。この決定により、FSGSを特定の適応症とする初のFDA承認医薬品が確立され、蛋白尿を基盤とした有効性に関する競争上の基準が再設定された。また、この承認は既存の腎臓内科領域における商業基盤を新たなラベル対象患者集団に拡大する近い将来の収益化手段をTravereに与えるものである。

- 2025年5月:Travere Therapeuticsは、FSGSを対象としたFILSPARIの補足新薬承認申請(sNDA)がFDAに受理されたことを報告し、PDUFA目標審査完了日を2026年1月13日に設定した。この申請により、同社のFSGSラベル取得に向けた規制上の道筋が正式に確立され、蛋白尿を基盤としたエビデンスが承認可能なパッケージを支持し得ることが示された。この審査スケジュールにより、差別化された評価項目や患者サブグループを追求する他の後期開発プログラムにおける競争上の緊迫感が高まった。

- 2024年4月:Vertex Pharmaceuticalsは、FDAのブレークスルーセラピー指定に支えられ、FSGS患者を含むAPOL1関連腎疾患を対象としたアダプティブ臨床試験プログラムのinaxaplin(VX-147)を第3相段階に進めた。第3相への移行により、遺伝子型に基づくアプローチの認知度が高まり、腎臓内科クリニックにおける実用的なセグメンテーション手段としてAPOL1検査の位置づけが強化された。開発段階の進展はまた、遺伝的に定義されたコホートに特化したコンパニオン診断および試験実施施設の能力の重要性を高めた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、巣状分節性糸球体硬化症(FSGS)の管理に関連する収益を対象とし、確定診断に用いられる診断サービス、および蛋白尿の抑制と腎障害の進行抑制に用いられる薬剤治療を、主要地域全体にわたって含む。

対象範囲外:FSGSに特有の診断または治療決定に直接関連しない処置やサービス(一般的な腎臓ウェルネスプログラムなど)は集計対象外とする。

セグメンテーション概要

- 疾患タイプ別

- 原発性FSGS

- 続発性FSGS

- 疾患管理別

- 診断

- 腎臓生検

- クレアチニン検査

- その他の診断

- 治療

- 薬物療法

- コルチコステロイド

- カルシニューリン阻害剤

- 免疫抑制剤

- 生物製剤

- APOL1阻害剤および新興療法

- 透析

- 血液透析

- 腹膜透析

- 腎臓移植

- 薬物療法

- 診断

- エンドユーザー別

- 病院・移植センター

- 専門クリニック・腎臓内科診療所

- 透析センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、疾患定義とケア経路の整合を取ることから始め、FSGSをより広範なCKDの価値プールと混同しないようにしている。疫学および治療パターンの基盤として公的資料が用いられており、例えば腎疾患の背景情報に関するCDCおよびNIHのページ、WHOの保健統計、各国の保険者または保健省の刊行物、診断基準や一般的な治療ラインを記述した査読済み腎臓内科学術誌などである。

また、価格および利用動向を実際的に説明する資料も精査しており、関連治療薬に関する米国FDAの添付文書や承認データベース、パイプラインの時期を示す臨床試験登録データベース、支持療法薬の輸入動向を示す関税・貿易統計などが含まれる。企業の開示資料、投資家向け説明資料、信頼性の高い報道は上市時期や地理的注力領域の確認に用いられ、企業財務、ニュース、特許データベースの有料サブスクリプションは主張の相互確認やギャップの補完に用いられる。これらの資料はあくまで例示であり、データ収集、検証、明確化のためにその他の公的資料も使用された。

一次インタビューおよび調査

一次調査は、ケア経路に関する仮定の妥当性を確認するために用いられ、生検による確定診断の頻度、ステロイドまたは免疫抑制剤の使用時期、再発や治療抵抗性が治療期間に与える影響などを検証する。米州、EMEA、APAC地域の臨床医、病院薬剤部門関係者、業界関係者と意見交換を行い、地域ごとの償還や医療アクセスの差異が最終モデルに反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):16% | APAC:46% |

| 中堅層:50% | 機能/部門責任者:38% | EMEA:31% |

| 小規模プレーヤー:19% | マネージャー:46% | 米州:23% |

市場規模算定と予測

基本モデルは、トップダウン方式による患者数ベースの需要構築で作成されており、罹患率と診断率を治療患者数に換算し、その後、典型的なレジメン構成と治療期間でフィルタリングして年間支出額を導出している。出力の現実性を保つため、総額は国別のサンプル価格、チャネルレベルでの導入状況に関する議論、公開財務情報が許容する範囲でのサプライヤーレベルの指標といった選択的なボトムアップチェックによって裏付けられている。

追跡される主要な入力要素には、推定FSGS罹患率および診断率、生検による確定診断の傾向、ステロイド抵抗性および再発率、二次治療の免疫抑制剤または支持療法へ移行する患者の割合、診断活動と治療支出の構成比が含まれる。価格の前提は、リスト価格の変化、想定される割引、該当する場合はより新しい治療薬への構成シフトを反映した単純なASP推移アプローチで処理され、基準年の一貫した通貨タイミングを用いて米ドルに換算されている。

予測に関しては、アクセスの変化やパイプラインの動きが過去のパターンよりも速く採用を変化させ得るため、主要ドライバーのトレンド平滑化に支えられたシナリオ分析を用いている。公開情報の制約により国別でボトムアップチェックが実施できない場合は、償還タイプや腎臓内科センターの密度が一致する地域のアナログを用いてギャップを補完し、最終シリーズを確定する前に専門家による検証を行っている。

データ検証と更新サイクル

出力は、疫学的な範囲、ガイドラインにおける治療利用の論理、国別のアクセス制約といった独立した指標との相互チェックによって検証され、その後、主要な差異は承認前に第二のアナリストによってレビューされる。値に不自然さが見られる場合は、ドライバーの前提を再検討し、専門家への的を絞ったフォローアップを行って、それが実際の変化かモデル上のアーティファクトかを確認する。

レポートは年次で更新され、承認、安全性に関する警告、ASPや治療構成に影響を与える急激な価格変動といった重大な事象が発生した場合には、その都度中間更新が行われる。提供前には、最終数値がその時点で入手可能な最新の公開情報および一次調査のフィードバックを反映するよう、モデルの再点検が行われる。

Mordor Intelligenceによる巣状分節性糸球体硬化症治療市場規模と他の公表推計値との比較

FSGS治療の公表市場規模はしばしば一致しない。これは、診断支出、薬剤治療、透析、移植関連コストの境界の扱い方が統一されていないためである。差異は、通貨換算に用いる年度、価格の将来推移の見積り方、主要な臨床的または規制上の更新の直後に発行者が前提を更新するかどうかによっても生じる。

この差異の大部分は、更新主導の視点によって説明できることが多い。ASPの論理が最新のリスト価格の動きや想定される割引を反映して更新され、通貨換算が一貫した基準年のタイミングに固定されている場合、患者数が安定していても総額は変動する。これはMordor Intelligenceが適用している手順の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.90 B (2026) | |

| グローバルコンサルティング会社A | USD 2.39 B (2025) | この数値は、透析、薬剤治療、移植といった治療モダリティを中心とした、より狭い範囲での収益捕捉を対象としているように見受けられ、診断支出やFSGSの経過観察に関連するより広範な支持療法管理が除外されている可能性がある。 |

| 業界出版社B | USD 14.75 B (2024) | この推計値は基準年が異なるFSGS薬剤のみを対象とした視点として示されており、診断サービスを除外していること、および統合的な疾病管理の視点とは異なる価格成長曲線とFX(外国為替)のタイミングを用いていることから差異が生じる可能性がある。 |

この表は、対象範囲の境界、および価格と通貨に関する前提のタイミングが、患者数そのものと同様に重要であることを示している。各入力を明確なケア経路上のステップに結び付け、更新時に主要な価格およびアクセスに関する前提を再確認することで、モデルは追跡可能性を保ち、クライアントがシナリオを検証したい場合に再現しやすい状態を維持している。

レポートで回答される主要な質問

FSGS治療市場の現在の価値はいくらですか?

FSGS治療市場規模は2026年に158億米ドルであり、2031年までの予測値は216億3,000万米ドルです。

市場はどのくらいの速度で成長すると予想されますか?

世界の収益は2026年から2031年にかけて6.34%のCAGRで拡大すると予測されています。

最大の収益シェアを占める疾患タイプはどれですか?

原発性FSGSが2025年の世界売上の60.42%をリードしており、最も急速に成長している疾患タイプでもあります。

最も急速に拡大している地域はどこですか?

アジア太平洋は17.95%のCAGRで成長すると予測されており、腎臓内科インフラの改善と精密療法へのより広いアクセスが牽引しています。

最も高い成長を見せている治療モダリティはどれですか?

疾患管理内の薬物療法はAPOL1阻害剤およびその他の標的薬に牽引され、11.82%のCAGRを記録しています。

この分野をリードする企業はどこですか?

Travere Therapeutics、Vertex Pharmaceuticals、NovartisおよびAmicus Therapeuticsは、後期段階の資産と戦略的買収を推進する主要プレイヤーの一つです。

最終更新日: