フォームテープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

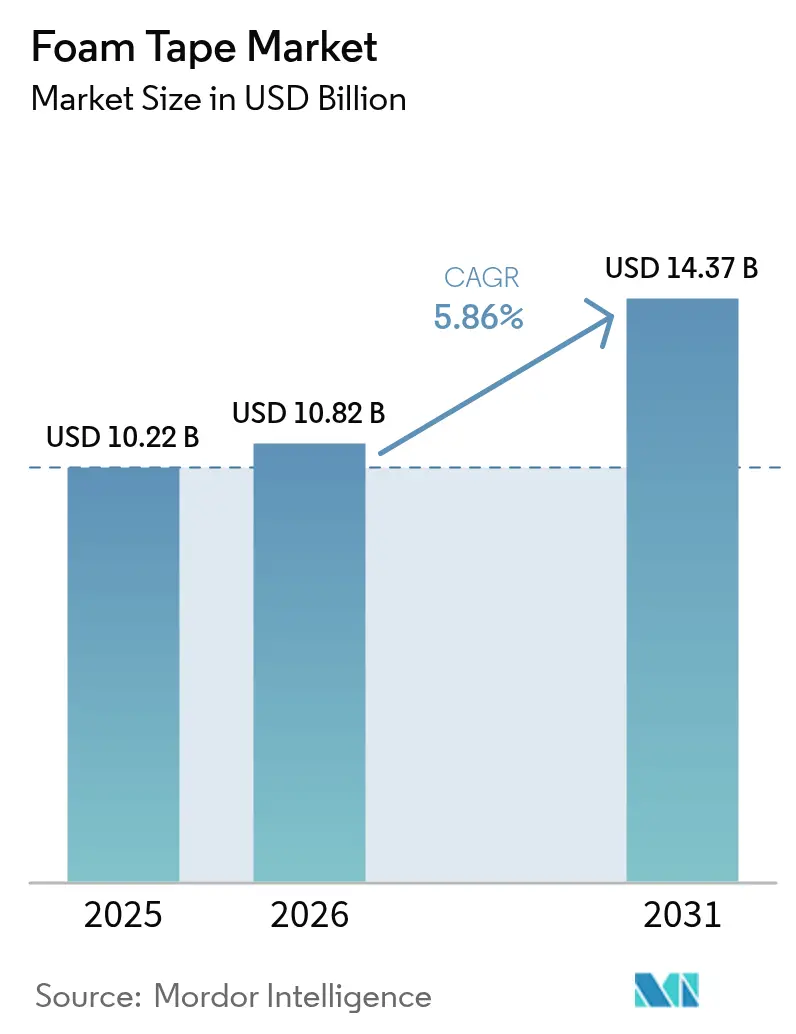

| 市場規模 (2026) | 10.82 十億米ドル |

| 市場規模 (2031) | 14.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

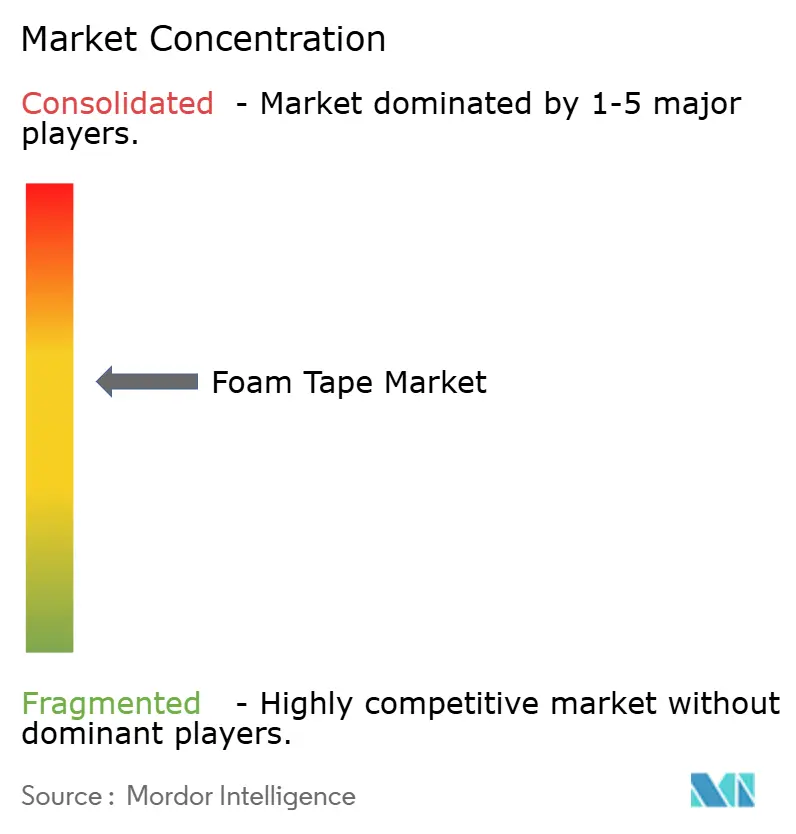

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォームテープ市場分析

フォームテープ市場規模は2025年に102億2,000万米ドルと評価され、2026年の108億2,000万米ドルから2031年には143億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.86%です。自動車システムの電動化、電子商取引フルフィルメントセンターの急速な拡大、および厳格化する建設基準が需要を押し上げており、フォームテープはシーリング、断熱、接着の機能を一つの素材で提供します。アジア太平洋地域は製造規模と地域需要において先行しており、欧州と北米は改修インセンティブおよび厳格な防火規制を通じて需要を牽引しています。製品設計のトレンドは、低VOC規制への対応として、ホットメルトおよび無溶剤化学品を優先する方向に移行しており、バイオベースフォームはニッチ市場から成長エンジンへと転換しつつあります。競争の焦点は量から価値へとシフトしており、サプライヤーは脱接着性接着剤、EV(電気自動車)バッテリーソリューション、および循環性を支える再生可能な設計への投資を強化しています。

主要レポートの要点

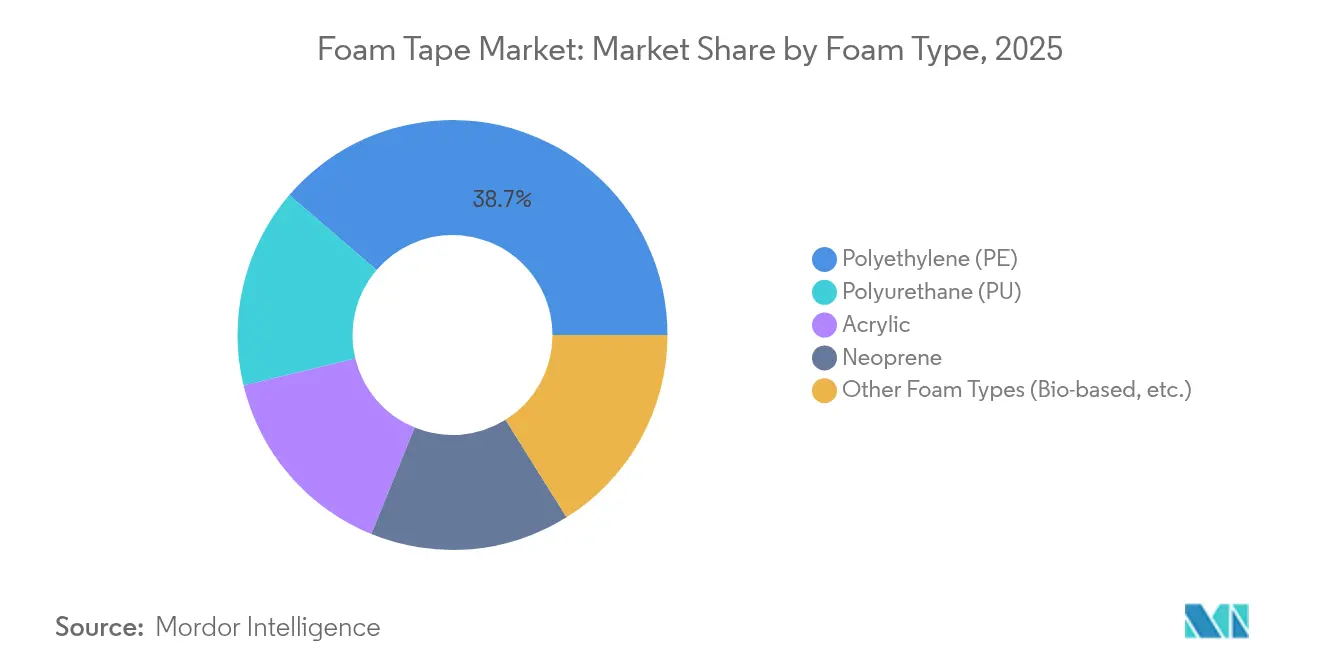

- フォームタイプ別では、ポリエチレンが2025年のフォームテープ市場シェアの38.72%を維持し、その他のフォームタイプは2031年まで6.83%のCAGRで拡大すると予測されます。

- テープタイプ別では、片面タイプが2025年のフォームテープ市場規模の61.68%を占め、両面製品は2026年〜2031年にかけて7.02%のCAGRで成長すると予測されます。

- 樹脂タイプ別では、アクリルが2025年の売上シェアで43.02%を占めトップとなり、シリコーン樹脂は2031年まで最速の7.08%のCAGRを記録します。

- 技術別では、溶剤系ラインが2025年に47.65%のシェアを保持し、ホットメルトソリューションは2031年まで6.64%のCAGRで成長します。

- エンドユーザー産業別では、建設業が2025年のフォームテープ市場シェアの35.05%を占め、電子・電気部門は2031年まで7.18%のCAGRで拡大しています。

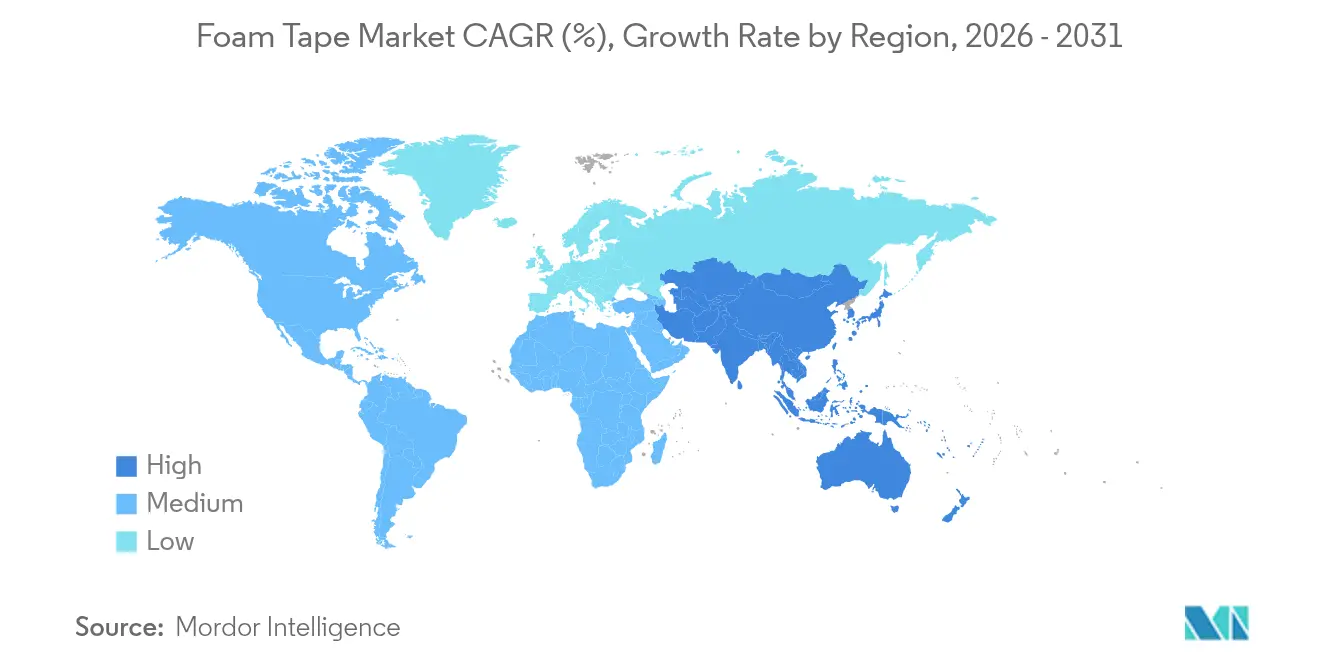

- 地域別では、アジア太平洋地域が2025年に41.63%の最大シェアを占め、2031年まで最速の6.72%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フォームテープ世界市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 旺盛な改修建設需要 | +1.8% | 北米・EUに集中した世界規模 | 中期(2〜4年) |

| 電子商取引における包装のフォームテープへの急速なシフト | +1.2% | アジア太平洋・北米主導の世界規模 | 短期(2年以内) |

| EV(電気自動車)バッテリーパック組立における軽量化の推進 | +1.5% | 中国・EU・北米での早期採用を含む世界規模 | 中期(2〜4年) |

| 高速自動ダイカット採用の拡大 | +0.9% | APACを中心に中東・アフリカへ波及 | 長期(4年以上) |

| ファサード向け建築基準防火安全性アップグレード | +1.1% | 北米・EU、APACへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

旺盛な改修建設需要

改修プログラムは米国建物の排出量を20年間で73%削減することを目指しており、フォームテープは構造的な負荷を加えることなく熱橋を閉鎖するのに役立ちます。インフレ抑制法(Inflation Reduction Act)は低所得者向け改修プロジェクトに90億米ドルを割り当て、商業セクターを超えて顧客基盤を拡大しています[1]米国エネルギー省、「インフレ抑制法建物関連条項」、energy.gov。2024年に改訂された国際建築基準(International Building Code)の規定は、ファサード材料に対してより厳格な火炎伝播指数の適合を求めており、防火対応フォームテープの需要を押し上げています。EUの包装・包装廃棄物規則(Packaging and Packaging Waste Regulation)においても同様の方向性で、解体時に清潔な分離を可能にする再生可能断熱システムが推進されています[2]欧州委員会、「包装・包装廃棄物規則」、europa.eu。こうした政策の相乗効果により、改修は省エネ、安全性、循環性が交差する急成長分野として位置づけられています。

電子商取引における包装のフォームテープへの急速なシフト

自動フルフィルメントセンターは高いライン速度で稼働しており、機械的な締結具よりも接着ソリューションが有利です。世界のシーリング・ストラッピングテープ市場は2024年に253億6,000万米ドルに達しており、フォームテープは小包ネットワークでの破損率を低下させることでシェアを獲得しています。Ahlstromの再生可能な基材は、路肩回収可能な包装に関する小売業者の要求に応えています。空気充填ダンネージと比較した優れたクッション性により、温度変化を伴う輸送でも製品を安全に保護しており、物流の混乱がサービスレベルの違反ペナルティを高める中で決定的な要因となっています。この転換は、サプライチェーンの予測不可能性へのヘッジとして包装の信頼性を採用するブランドによって増幅されており、プレミアムフォームテープの安定した需要を促進しています。

EV(電気自動車)バッテリーパック組立における軽量化の推進

EVバッテリーパックには熱的、構造的、EMI(電磁干渉)機能が同時に必要であり、専用フォームテープはそれぞれを実現します。RogersのProCell EV Firewallシリーズは、熱伝播を遮断しながら重量を削減します。tesaのEVバッテリーテープは穿孔工程を不要にし、モジュール組立時間を短縮して最大30%の軽量化を実現します。Avery DennisonはUL 94認定の難燃性テープを提供し、熱暴走のリスクを低減します。中国と欧州における車両電動化の義務化は複数年にわたる需要増加を確実にしており、バッテリー用途はフォームテープ市場における長期的な主要収益基盤となっています。

高速自動ダイカット採用の拡大

次世代コンバーティングラインはAI(人工知能)を活用してカットパスを最適化し廃棄物を削減しており、これには厳密なキャリパー管理と繊維くずのない端面を持つテープが必要です。Dowはこれらの自動化対応仕様に応えるため、特殊接着剤の生産能力を拡大しました。アジアのコンバーターは労働コストの優位性とロボット工学を組み合わせ、寸法安定性の高いフォームを優先するエクスポート競争力のある生産クラスターを形成しています。一貫したロールツーロールの均一性を提供できるサプライヤーは、複数年の数量を確保する調達契約を獲得し、予測可能な設備稼働率を支えています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イソシアネート・石油系原料価格の変動 | -1.4% | 輸入依存地域に深刻な影響を与える世界規模 | 短期(2年以内) |

| 溶剤ラインに対する厳格なVOC排出規制 | -0.8% | EU・北米からAPACへ拡大 | 中期(2〜4年) |

| リサイクルに不向きな多層フォームコンポジット | -0.6% | EUが先導し、世界的に循環経済の原則が採用される | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

イソシアネート・石油系原料価格の変動

MDIおよびTDIのコストは2024年初頭に急騰し、ポリウレタン樹脂価格を押し上げ、スポット購入に依存するテープコンバーターのマージンを圧迫しました。同四半期には自動車需要が25%減少し、原材料サーチャージと数量減少が重なることでマージン圧力がさらに拡大しました。長期的な調達契約を持たない中小コンバーターはキャッシュフローの逼迫に直面し、規模の経済を求める大手企業による買収が相次ぎました。原料サプライヤーとのアライアンスや非イソシアネートポリウレタンの研究開発が進められていますが、これらのソリューションは複数年にわたる検証が必要であり、当面の間は価格変動が懸念事項として残ります。

溶剤ラインに対する厳格なVOC排出規制

REACH附属書XVII(Annex XVII)は、2026年にホルムアルデヒドの上限を追加し、溶剤系アクリルの再処方を余儀なくされます。中国の自動車内装向け低VOC規制は、すべての輸出業者がクリアしなければならないグローバルなコンプライアンス基準を生み出しており、tesaおよび競合各社は超低排出ラインの投入を余儀なくされています。溶剤系から水性またはホットメルト化学品への転換には、新たなオーブン、チラー、コーターが必要となり、設備投資と生産停止時間が増加します。大手多国籍企業はそのコストを吸収できますが、中小企業は再投資よりもコモディティニッチ市場から撤退する可能性があり、市場参入障壁が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォームタイプ別:バイオベースの革新がPEの優位性に挑戦

ポリエチレンは、成熟したサプライチェーンと低コストにより建設・包装需要を満たすことから、2025年にセグメントの38.72%のシェアをリードしました。ポリエチレン向けフォームテープ市場規模は2025年に39億6,000万米ドルに相当しますが、規制によりユーザーがよりグリーンな化学品へと移行するにつれ成長は鈍化します。バイオベースおよび特殊配合を含むその他のフォームタイプは、セグメント全体で最も高い6.83%のCAGRで拡大します。ポリウレタン品種はEUのジイソシアネート取扱訓練規則による逆風に直面しており、この制約がアクリルおよびシリコーンオプションへの需要を誘導し、本来的に低ハザードプロファイルを提供しています。

トウモロコシとひまし油由来のバイオベースポリウレタンは30〜50%低い炭素フットプリントを実現しており、万華(Wanhua)のポリエーテルポリオールは圧縮永久ひずみとせん断に関する自動車基準を満たしています。フラウンホーファー(Fraunhofer)のFOIM技術は、薄いポリウレタンフォイルがラミネート中にフォームへと膨張するもので、製造中のイソシアネート曝露を排除しながら輸送容積を削減します。ミネソタ州の学術ラボでは、接着強度を維持しながら穏やかな堆肥化条件下で分解するカシューシェルのトリブロックコポリマーをスケールアップしています。これらのブレークスルーは差し迫った転換を示唆していますが、スケールアップの経済性はコスト重視の用途では依然として従来のPEが有利です。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

テープタイプ別:両面用途がプレミアム成長を牽引

片面テープは2025年に61.68%の売上を占め、ガスケット、隙間充填、ウェザーストリッピングへの汎用性に依存しています。片面フォームテープ市場シェアは、請負業者とOEM(相手先商標製品製造業者)が慣れ親しんだ施工方法と幅広いサプライヤー選択肢を評価することから、底堅さを維持しています。両面テープは規模は小さいものの、EVバッテリーモジュール、ファサードパネル、電子ベゼル接着において2031年まで7.02%のCAGRを記録しており、双方向接着が組立工程を削減します。

Avery Dennisonは、構造的な取り付けにおけるリベットの代替としてEVBテープを位置づけ、1台あたり5〜10米ドルを追加するデザインインを獲得しています。tesaの「Debonding on Demand(必要時脱着)」シリーズは、低熱ツールで解放することでデバイスの修理を可能にし、民生用電子機器の循環設計ガイドラインに対応しています。コモディティの片面製品は価格競争の激しい分野にとどまりますが、OEM認定サイクルがプレミアム両面ラインの粘着性を提供し、絶対的な数量の少なさをより健全な貢献マージンで補っています。

樹脂タイプ別:熱用途に牽引されるシリコーンの急成長

アクリル樹脂は、バランスの取れた接着力、UV耐性、および価格から、2025年に43.02%のシェアでトップとなりました。シリコーン樹脂は、比類のない耐熱性から7.08%のCAGRで加速しており、これは150℃を超えて稼働するEVバッテリーパックや電力半導体において不可欠です。ゴム系接着剤は、高温耐性よりも柔軟性とコールドフロー特性が重要な用途でのフットホールドを維持しています。

DowSilのTC-3080硬化型ゲルは、自動ディスペンシング向けの低粘度と3 W/m·Kの熱伝導率を組み合わせることで、シリコーンの拡大を体現しています。非イソシアネートポリウレタンは毒性の懸念に対処していますが、アクリルの透明性とコストに匹敵する必要があります。したがって、樹脂の選択は一律から用途に応じた化学品へとシフトしており、サプライヤーの専門化トレンドを強化しています。

技術別:自動化トレンドからホットメルトが勢いを増す

溶剤系ラインは、根付いた設備と高い接着強度に支えられ、2025年に47.65%の売上を保持しました。低VOC法規制の強化により、フォームテープ市場規模における溶剤系ラインの貢献は低下する見込みです。ホットメルトのCAGRは、100%固形システムが乾燥オーブンを不要にし、より高いウェブ速度で稼働できることから、2031年まで6.64%となっています。水性コーティングは臭気とVOCのしきい値が厳しい内装用途に対応しますが、乾燥速度が遅いため高速ラミネートには限界があります。

H.B. Fullerは、エネルギー使用量を30%削減し、固形分含有量による輸送コストも低減するホットメルトグレードを推進しています。HenkelはホットメルトとUV硬化を組み合わせ、高温マスキングテープ向けにラインスピードと高温耐性を両立させました。コンバーターは設備投資と長期的なコンプライアンスのどちらを優先するか検討していますが、多くは既存の溶剤設備にモジュール式ホットメルトヘッドを後付けし、埋没費用を保全しながら規制リスクをヘッジしています。

エンドユーザー産業別:電子機器の急成長が建設業のリーダーシップに挑戦

建設業は2025年に35.05%のシェアを記録し、改修、ファサード、およびHVACシーリングが熱橋遮断と防火用途にフォームテープを活用しています。電気・電子ラインは、新たな熱界面材料とEMIシールド機能を必要とする半導体パッケージングに牽引され、7.18%のCAGRでその他を凌駕しています。自動車は金属から樹脂へのシフトと軽量化により依然として重要であり、航空宇宙および医療機器のニッチは高マージンながら低トン数を提供しています。

IC(集積回路)パッケージングおよびテスト分野は2034年までに1,371億米ドルへと倍増し、フリップチップおよびウェーハレベル封止に高温テープを引き込みます。UFP Technologiesは上位30社の医療機器メーカーのうち25社に、ISO 10993生体適合性基準を満たすフォームコンポーネントを供給しています。バイオミメティック(生体模倣)のタコ吸盤型テープは新たな創傷閉鎖の道を開き、医療と産業の知見を将来の成長分野へと融合させています。このような川下ミックスの変化は、建設業の基盤需要を損なうことなく電子機器へと傾斜しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年に41.63%の売上シェアで優位に立ち、2031年まで6.72%のCAGRをリードしています。中国はEVおよび民生用電子機器の生産拠点を通じて最大のシェアを占め、インドは生産連動型インセンティブ(Production Linked Incentive)スキームに支えられた二桁台の電子機器成長を提供しています。韓国と日本は半導体および先端材料においてプレミアム需要を牽引しています。中国の自動車内装向けVOC規制が超低排出テープの採用を加速させ、これらの基準が輸出市場に波及しているため、グローバルサプライヤーはまず中国の基準に対して認証取得を余儀なくされています。

北米は、インフレ抑制法(Inflation Reduction Act)に紐づいた90億米ドルの改修資金に支えられた安定した成長を示しています。フォームテープは窓フラッシング、ファサード目地、HVACダクト改修に適合し、大型機材なしに迅速なプロジェクトサイクルを可能にします。Sonocoはオーランドで接着性包装の生産能力拡大に3,000万米ドルを投資しており、地域需要への自信を示しています。ニアショアリングによりメキシコはポリウレタンの第4位の消費国となり、米国自動車工場への短距離供給を可能にしています。米大陸はULおよびNFPA認証を持つサプライヤーに報い、自治体の許認可を迅速化します。

欧州は厳格な環境コンプライアンスと材料革新のバランスを取っています。2023年に施行されたジイソシアネート取扱訓練規制により、ユーザーはアクリルおよびシリコーン系へとシフトしました。Saint-GobainによるFOSROCの10億2,500万米ドルでの買収は、建設化学ポートフォリオの強化を目的とした統合を示しています。ドイツのOEMは軽量ボディパネルに難燃性接着剤を指定し、フランスの航空宇宙産業はキャビン内装向けにFST(火炎・煙・毒性)適合フォームを要求しています。EUの循環性政策は再生可能性を義務付け、モノマテリアル設計の研究開発を促進しています。持続可能なソリューションの他の大陸への輸出は、欧州本部の収益多様化を支えています。

競合状況

フォームテープ市場は中程度に分散しています。3Mは2024年に総売上246億米ドルを計上してトップに立ち、民生用電子機器向けの脱着性アクリルプラットフォームに投資しています。Avery Dennisonは88億米ドルを計上し、マテリアルズグループをより高いマージンをもたらすインテリジェントラベルとEVバッテリーテープへと向けています。tesaは可逆接着に関する特許を50件以上出願し、修理可能なスマートフォンと循環設計に対応しています。Rogers、Nitto Denko、Saint-Gobainは熱的・防火性フォームで競争上の優位性を構築しており、地域プレーヤーはコントラクトコンバーティングに特化しています。

原材料コストの変動が垂直統合の動きを誘発しています。Dowはシリコーンゲルの生産能力を拡大し、ポリマー供給と直接テープコーティングサービスを組み合わせています。一方、Berry Globalはコアフィルムへの再集中のために一部の特殊テープ事業を売却し、中規模コンバーターがシェアを獲得するニッチを開いています。革新の競争はバイオベースフォーム、ホットメルトUV化学品、およびプロセス内防火バリア添加剤に集中しています。グローバルに拠点を持つサプライヤーは地政学的リスクをヘッジし、多国籍企業の調達契約を獲得します。

小規模コンバーターにはVOC適合アップグレードのための資本が不足しているため、M&A(合併・買収)は増加が見込まれます。Saint-GobainのFOSROC買収が基調を定め、自動化投資が3年間でEBITDA(利払・税引・償却前利益)を倍増できる領域でプライベートエクイティの関心が高まっています。勝者は製品ラインをEV、電子機器、および高層ビル改修サイクルに合わせ、OEMが生産停止回避のために重要視する納期遵守を保証するデジタルサプライチェーンツールを活用するでしょう。

フォームテープ業界のリーダー企業

3M

NITTO DENKO CORPORATION

tesa Tapes (India) Private Limited

IPG (Intertape Polymer Group)

AVERY DENNISON CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Avery Dennisonは、車両内のフォームおよびファイバー素材の接合向けに機能性テープの新シリーズを発表しました。この感圧接着テープへの追加製品は、車内ノイズ、VOC関連臭気、およびOEMコンプライアンスに対応しています。

- 2023年11月:CCL Designは5400 LSEシリーズのアクリルフォームテープを発売しました。オランダ・フェンライの研究開発チームが開発したこのシリーズは、プラスチックへのプライマーレス接着、ポリプロピレン(PP)への強固な接合、および自動車塗料との優れた適合性を提供します。

フォームテープ世界市場レポートの範囲

フォームテープは、仮固定または永久固着、包装、吸音制振、熱絶縁、および隙間充填に使用されます。開放気泡または独立気泡フォームで製造され、さまざまなタイプの感圧接着剤(PSA)がコーティングされており、さまざまな厚みのものが揃っています。各フォームテープには固有の特徴と最適な用途があります。フォームテープ市場は、フォームタイプ、テープタイプ、樹脂タイプ、技術、エンドユーザー産業、および地域によってセグメント化されています。フォームタイプ別では、市場はポリエチレン、ポリウレタン、ネオプレン、アクリル、その他のフォームタイプに分類されます。テープタイプ別では、市場は片面フォームテープと両面フォームテープに分類されます。樹脂タイプ別では、市場はゴム、シリコーン、アクリル、EVA(エチレン酢酸ビニル)、その他の樹脂タイプに分類されます。技術別では、市場は溶剤系、水性、ホットメルト系に分類され、エンドユーザー産業別では、市場は自動車、建設、電気・電子、航空宇宙、包装、その他のエンドユーザー産業に分類されます。本レポートは、主要地域の15カ国におけるフォームタイプ市場の市場規模および予測も対象としています。各セグメントの市場規模と予測は、売上高(百万米ドル)に基づいて算出されています。

| ポリエチレン(PE) |

| ポリウレタン(PU) |

| アクリル |

| ネオプレン |

| その他のフォームタイプ(バイオベースなど) |

| 片面 |

| 両面 |

| アクリル |

| ゴム |

| シリコーン |

| エチレン酢酸ビニル(EVA) |

| その他の樹脂タイプ(エポキシ、バイオベースなど) |

| 溶剤系 |

| 水性 |

| ホットメルト |

| 建設 |

| 自動車 |

| 電気・電子 |

| 航空宇宙 |

| 包装 |

| その他のエンドユーザー産業(食品・飲料など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| フォームタイプ別 | ポリエチレン(PE) | |

| ポリウレタン(PU) | ||

| アクリル | ||

| ネオプレン | ||

| その他のフォームタイプ(バイオベースなど) | ||

| テープタイプ別 | 片面 | |

| 両面 | ||

| 樹脂タイプ別 | アクリル | |

| ゴム | ||

| シリコーン | ||

| エチレン酢酸ビニル(EVA) | ||

| その他の樹脂タイプ(エポキシ、バイオベースなど) | ||

| 技術別 | 溶剤系 | |

| 水性 | ||

| ホットメルト | ||

| エンドユーザー産業別 | 建設 | |

| 自動車 | ||

| 電気・電子 | ||

| 航空宇宙 | ||

| 包装 | ||

| その他のエンドユーザー産業(食品・飲料など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

フォームテープ市場の現在の価値と期待される成長は?

フォームテープ市場は2026年に108億2,000万米ドルであり、2031年までに143億7,000万米ドルに達すると予測されており、5.86%のCAGRで成長しています。

フォームテープの需要が最も高い地域はどこですか?

アジア太平洋地域は2025年の世界売上の41.63%を占め、2031年まで6.72%のCAGRで最も速く成長している地域でもあります。

最も速く拡大しているエンドユーザーセグメントはどれですか?

電気・電子用途は7.18%のCAGRで成長をリードしており、EVバッテリーパックと半導体パッケージングが高温・精密接合ソリューションへの需要を高めています。

環境規制は製品開発にどのような影響を与えていますか?

より厳格なVOC規制とジイソシアネート制限により、溶剤系からホットメルト化学品へのシフトが加速し、バイオベースおよびリサイクル可能なフォーム配合への関心が高まっています。

最終更新日: