一方向性テープ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

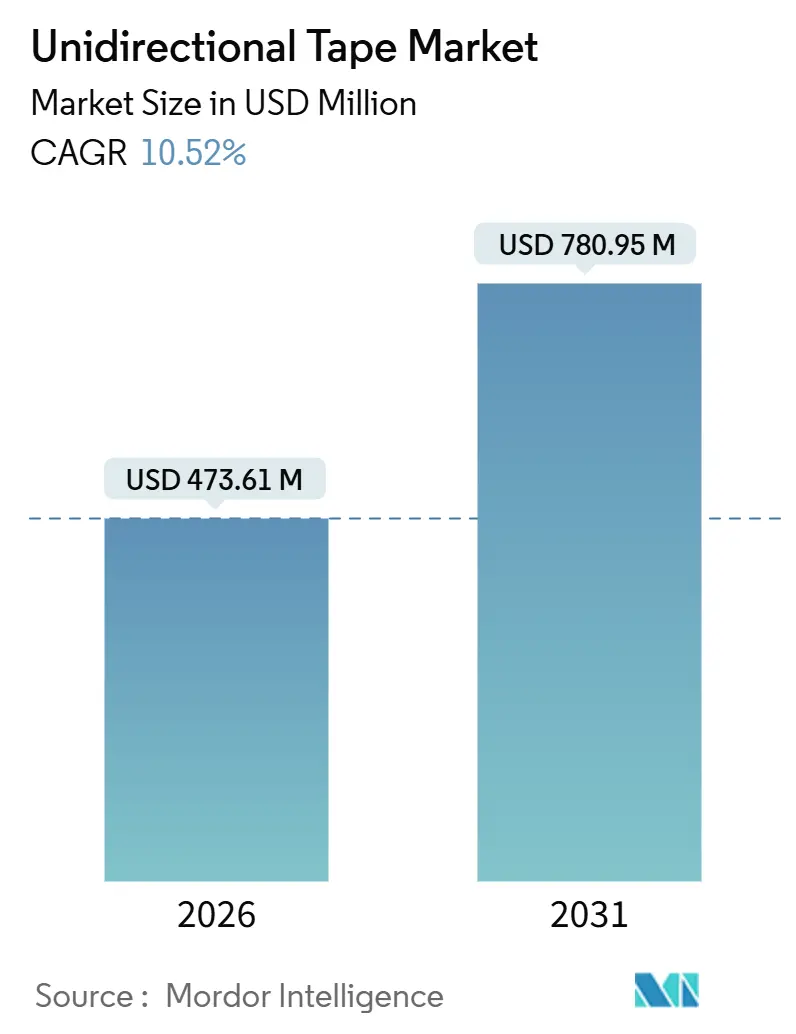

| 市場規模 (2026) | 473.61 百万米ドル |

| 市場規模 (2031) | 780.95 百万米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

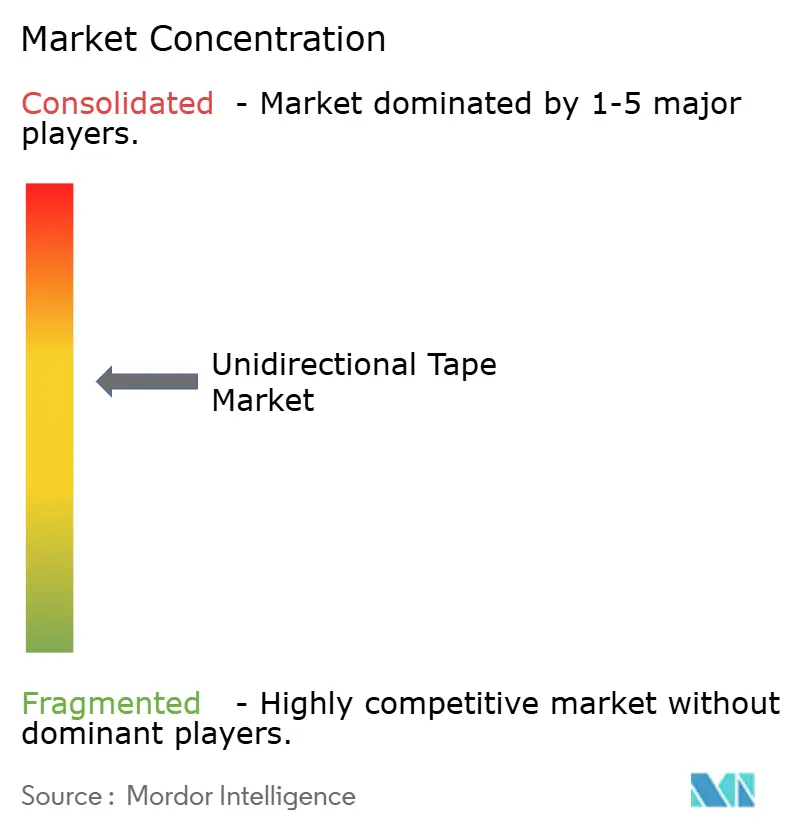

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一方向性テープ市場分析

一方向性テープ市場規模は2026年にUSD 4億7,361万と推定され、予測期間(2026年~2031年)において10.52%のCAGRで、2031年にはUSD 7億8,095万に達すると予測されています。航空宇宙プライム、自動車OEM、および風力タービンメーカーからの構造重量削減と生産効率向上への継続的な需要が、この成長の原動力となっています。炭素繊維は高性能用途における主要強化材であり続けていますが、ガラス繊維はコスト優位性と許容範囲内の弾性率を背景に、洋上風力ブレードの分野で急速に台頭しています。ポリアミドマトリックスは自動車クラッシュ構造において主流を占めており、熱可塑性PEEKは高温の航空宇宙用ダクトにおいて支持を集めています。アジア太平洋は、中国の風力ブレード投資および日本の炭素繊維生産能力の拡大を背景に、生産の中心地として台頭しています。一方、熱可塑性材料の固化に関する最近の特許活動は、オートクレーブ不要の処理ルートを巡る既存企業間の知的財産確保競争を示唆しています。

主要レポートの考察

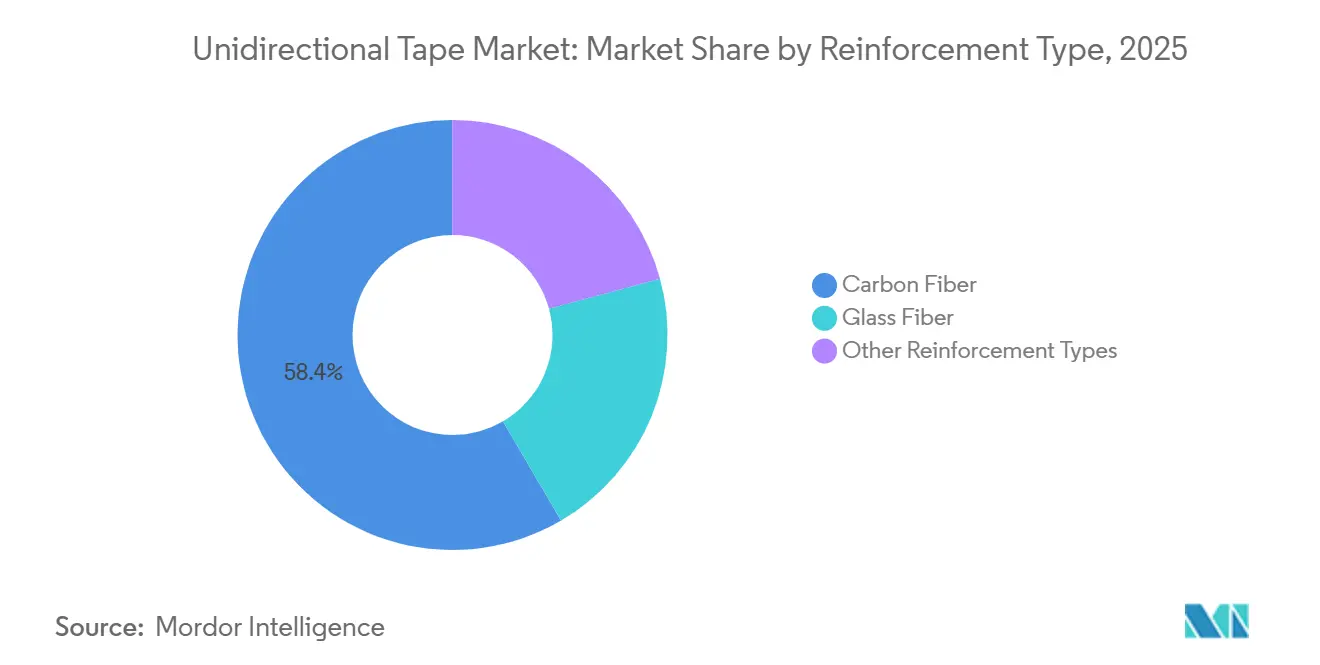

- 強化材タイプ別では、炭素繊維が2025年に58.42%の売上シェアをリードし、ガラス繊維は2031年にかけて9.25%のCAGRで成長する見込みです。

- バッキング材料別では、ポリアミドが2025年に31.36%のシェアを占め、PEEKは2031年にかけて9.68%のCAGRで拡大すると予測されています。

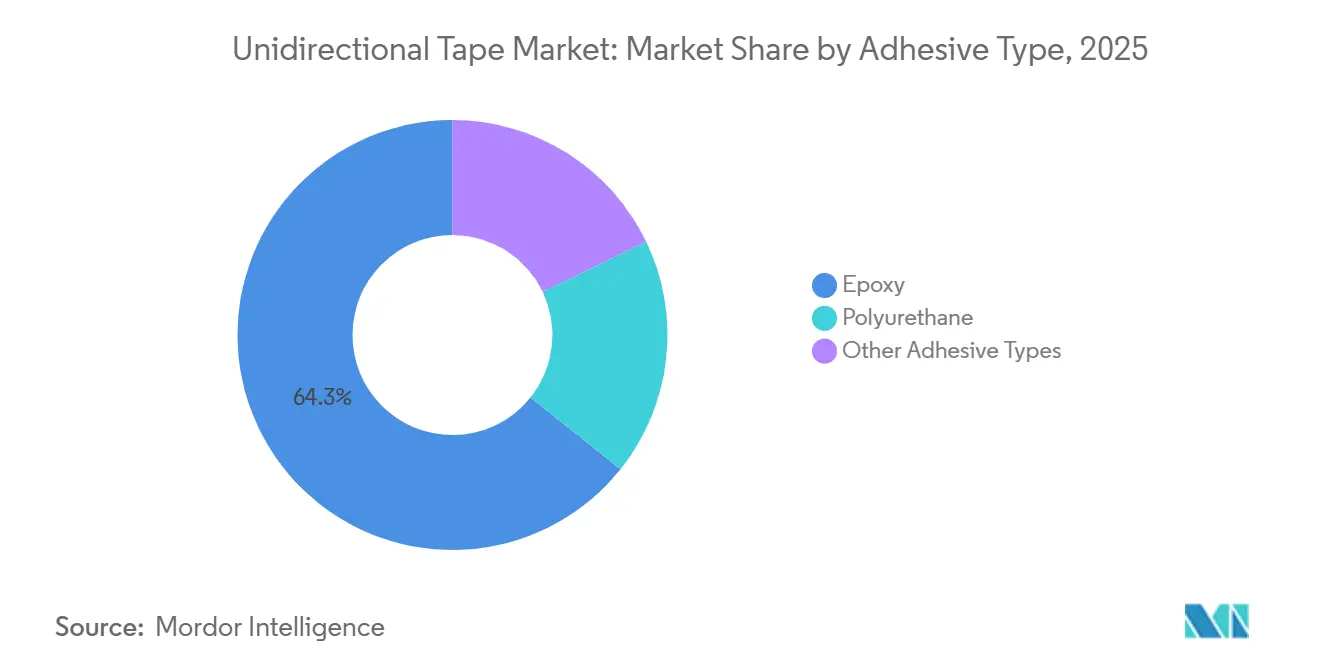

- 接着剤タイプ別では、エポキシが2025年の数量の64.27%を占め、ポリウレタンは2031年にかけて9.12%のCAGRで伸長しています。

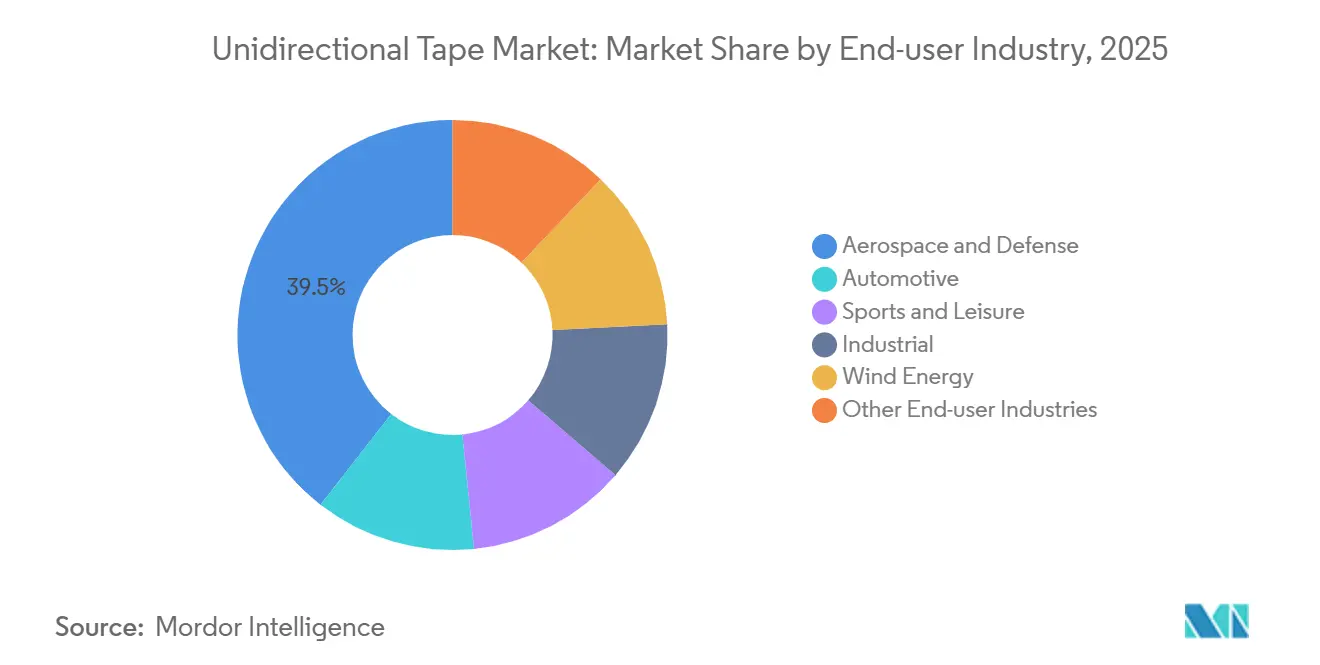

- エンドユーザー産業別では、航空宇宙・防衛セグメントが2025年に39.48%の売上シェアを占め、2031年にかけて10.69%のCAGRで成長すると予測されています。

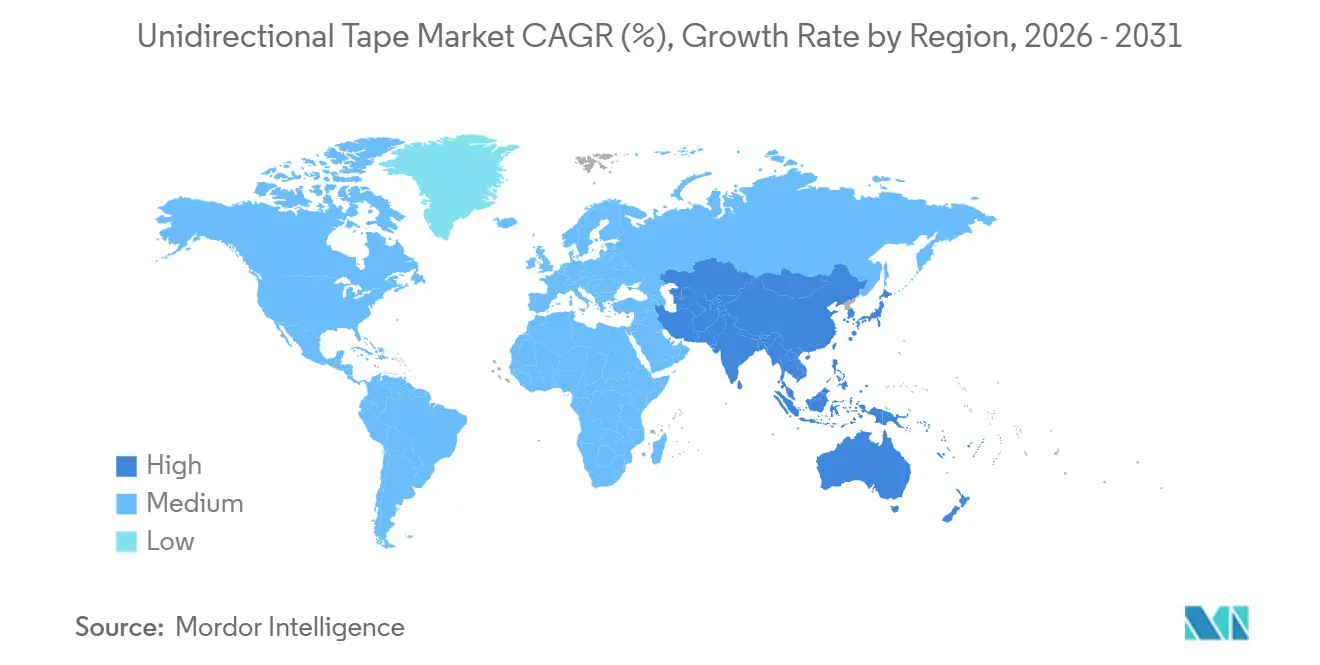

- 地域別では、アジア太平洋が2025年に44.53%のシェアを占め、2031年にかけて10.88%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一方向性テープ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代小型機における複合材料需要の急増 | +2.8% | 北米および欧州への世界的集中 | 中期(2〜4年) |

| 800V EVプラットフォームに向けた積極的なOEM軽量化目標 | +2.3% | APACが中心、北米および欧州への波及 | 短期(2年以内) |

| 中国の風力ブレード工場における自動テープ積層ラインの台頭 | +1.9% | APAC(中国が主導)、インドへの二次的影響 | 中期(2〜4年) |

| 水素圧力容器向け熱可塑性テープの認証 | +1.4% | 日本、韓国、ドイツ、カリフォルニア州(米国) | 長期(4年以上) |

| レーダー透過構造およびステルスキットに対する防衛ニーズ | +1.2% | 北米、欧州、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

次世代小型機における複合材料需要の急増

エアバスA321XLRおよびボーイング737 MAXなどのプログラムは、機体重量を削減するため、胴体パネル、桁材、および床梁への炭素繊維テープの使用を増加させています。NASAのHiCAMトライアルでは、自動テープ積層が胴体セクションのサイクルタイムを大幅に短縮できることが実証され、高速生産への潜在的可能性が示されました[1]NASA、「高速複合材航空機製造」、nasa.gov。確立されたデータベースを持つサプライヤーは、FAA AC 20-107BおよびEASA AMC 20-29の下での認定により優位性を確保し、既存プレイヤーにとっての参入障壁を形成しています。小型ジェット機が今後の納入予定の相当数を占めることを考えると、複合材料含有量のわずかな増加でも一方向性テープ市場における実質的な需要につながります。2026〜2027年に予定されている認証マイルストーンは、需要予測をさらに後押しします。

800V EVプラットフォームに向けた積極的なOEM軽量化目標

800Vアーキテクチャで航続距離500kmを目標とするプレミアムカーメーカーは、バッテリーエンクロージャーの質量削減を推進しています。Lucid Airのクラッシュテストでは、熱可塑性テープによって複雑なトレイ形状が実現でき、プレス加工スチールと同等の剛性を大幅に軽量化した形で達成できることが実証されました。しかし、高い初期投資コストはティア2への普及において課題となっています。各AFP(自動繊維配置)セルは高額であり、プログラミングにも相当の工数を要します。これに対し、中国のOEMはテープ生産の垂直統合によって部品コストを削減し、一方向性テープ市場における成長著しい分野においてアジアの優位性を強固なものとしています。

中国の風力ブレード工場における自動テープ積層ラインの台頭

江蘇省および天津市では、ロボットによるテープ積層セルがガラス繊維テープを適用しており、ブレード長115mを超える洋上タービンにおいては手積み積層が経済的に成立しなくなっています。この転換により労働含有量が大幅に削減され、繊維配向の精度が測定可能な水準で向上し、ブレード品質が改善されています。ポリアミドおよびポリプロピレンマトリックスの使用により、インサイチュ固化が可能となり、トリミングサイクルタイムが大幅に短縮されています。インドのSuzlonがこのモデルを採用していることは、アジア全体における一方向性テープ市場を後押しする地域的トレンドを示しています。

水素圧力容器向け熱可塑性一方向性テープの認証

タイプIVの水素タンクは、ISO 19881に準拠した高圧サイクルに耐える必要があります。PEEKバック材テープを用いたトヨタおよびヒョンデのトライアルでは、インサイチュ溶接による組み立て時間の短縮が示されており、バースト圧も維持されています。欧州のPED 2014/68/EU認証は時間のかかるプロセスであり、引き続き参入障壁として機能していますが、一旦クリアされれば、熱可塑性テープは燃料電池モビリティ向け一方向性テープ市場において相当規模のニッチ分野を開拓できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PANプリカーサー供給に起因する持続的な炭素繊維価格変動 | −1.6% | 欧州および北米において特に深刻なグローバル問題 | 短期(2年以内) |

| ティア2自動車サプライヤーにおけるAFP装置の低普及率 | −1.1% | 北米および欧州 | 中期(2〜4年) |

| EUにおけるリサイクルおよびライフサイクル終了規制の強化 | −0.8% | 欧州、英国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PANプリカーサー供給に起因する持続的な炭素繊維価格変動

2024年に中国が輸出規制を実施した後、市場における中国の支配的なシェアを背景に、PANのスポット価格が急騰しました[2]Mitsubishi Chemical、「PANプリカーサーサプライチェーン」、mitsubishichem.com。2025年には、HexcelおよびSGL Carbonが固定価格の航空宇宙契約による損失をヘッジできず、売総利益率の低下を経験しました。2027年に稼働予定の新規プリカーサーラインにより一定の緩和が期待されますが、30ヵ月に及ぶリードタイムと地政学的不確実性が相まって、一方向性テープ市場のコスト基盤における変動は継続すると見込まれます。

ティア2自動車サプライヤーにおけるAFP装置の低普及率

AFPセルは、薄い純利益率で事業を運営するティア2サプライヤーにとって財務的な課題となっています。設計変更には高コストの再検証が必要であり、多様な車種ミックスを持つプラットフォームにおける複合材仕様が制約されています。ドイツおよび米国の双方において、労働組合が自動化に反対し、装置が十分に稼働されない状態や投資への消極姿勢につながっています。対照的に、アジアの競合他社は設備費用の相当部分をカバーできる政府補助金の恩恵を受けており、競争格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

強化材タイプ別:炭素繊維が主導、ガラス繊維が風力分野で台頭

炭素繊維は2025年の売上の58.42%を占め、疲労耐性によってプレミアムが正当化される航空宇宙一次構造における重要性を示しています。ボーイング787およびエアバスA350はいずれも、翼桁および胴体フレームに炭素繊維テープを多用しています。ガラス繊維は剛性で劣るものの、9.25%のCAGRで急成長しています。この成長は、コスト効率の高いスパーキャップ材料を必要とする長さ115m超の洋上風力ブレードによって牽引されています。その結果、ガラス繊維セグメントにおける一方向性テープの市場規模は2031年まで安定して拡大する見通しです。HexcelのHiTapeに代表されるカーボン・ガラスハイブリッドテープは、コストと弾性率のバランスを取り、自動車用バッテリーエンクロージャーに活路を見出しています。

新興市場では、中国のタービンOEMが8〜12 MWプラットフォームにガラス繊維テープを採用しており、このトレンドはインドのメーカーにも波及しています。アラミドおよびバサルト繊維は主に弾道装甲および高温産業用途といったニッチ市場に対応しており、合計でも控えめなシェアにとどまっています。これらの市場動向を踏まえると、炭素繊維は引き続き主導的地位を維持すると見られますが、ガラス繊維の絶対的なトン数の増加が今後5年間の一方向性テープ市場の形成において重要な役割を果たすことになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

バッキング材料別:ポリアミドが主導、PEEKが高温ニッチ分野で急成長

ポリアミドのバッキング材は、均衡のとれた加工ウィンドウ、耐衝撃性、および耐湿性を背景に、2025年需要の31.36%を占めています。これらの特性は自動車クラッシュ構造に適しています。PEEKは、200°C連続使用温度に耐えられる熱可塑性材料にエンジンベイブラケットやブリードエアダクトが移行するにつれて、9.68%のCAGRで拡大しています。特に2027年に航空宇宙認証が最終化された後は、PEEK用途向けの一方向性テープの市場シェアは段階的に拡大すると見込まれます。

ポリプロピレンは、風力ブレードのせん断ウェブなど、性能よりもコストが優先される用途で引き続き支持されています。PPSおよびPCは化学処理および電子機器向けの特殊用途としてポートフォリオを補完しています。SolvayのKetaSpire PEEKは坑内の石油・ガス採掘ツールへの浸透も進んでおり、熱可塑性テープにおける高温適用範囲の拡大を裏付けています。

接着剤タイプ別:エポキシが主導、ポリウレタンが自動車分野で台頭

エポキシ系は2025年の数量の64.27%を占め、その機械的信頼性と数十年にわたる航空宇宙サービスで構築された広範な材料データベースを裏付けています。一方、ポリウレタン系は9.12%のCAGRで伸長しています。その優位性は80〜100°Cの硬化温度範囲にあり、エネルギー効率の高いアルミニウム工具の使用を可能にします。これは自動車ティア1サプライヤーにとって大きなメリットです。ポリウレタン接合一方向性テープの市場規模は現時点では限定的ですが、800V EVプラットフォームの普及とともに大幅な成長が見込まれています。

フェノール系およびビスマレイミド系は高温用途に対応していますが、脆性や加工上の複雑さといった課題から市場シェアは限定的にとどまっています。特筆すべきは、HenkelのLoctiteポリウレタンが複合材料と鋼材を組み合わせたハイブリッド接合でのテストが進んでいることであり、エポキシが苦手とする熱膨張差の課題に対応しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:航空宇宙・防衛が主導、風力エネルギーが加速

航空宇宙・防衛セグメントは2025年売上の39.48%を占め、小型機生産の増産およびステルス重視の防衛プログラムに牽引され、2031年にかけて10.69%のCAGRで成長すると予測されています。自動車への採用はプレミアムEVに集中していますが、熱可塑性材料のコスト曲線の低下に伴い増加していく見通しです。風力エネルギーはすでに第2位のシェアを占めており、洋上ブレード用途における一方向性テープの市場規模はタービン出力定格の向上とともに拡大していきます。スポーツ・レジャーは高マージンのニッチ市場であり続け、産業用シリンダーおよび船舶構造物が安定的ながらも小規模な数量成長をもたらしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年売上の44.53%を生み出し、中国の大規模な風力ブレード生産、日本の炭素繊維技術の進歩、および韓国のEVバッテリートレイ採用に牽引されて、2031年にかけて10.88%のCAGRで成長すると予測されています。江蘇省では、自動テープ積層セルが高い繊維配向精度を達成し、廃棄物を最小化して中国のコスト優位性を強固にしています。愛媛県のToray工場が地域サプライを支え、ハイデラバードの新たなテープラインはインドの国内航空宇宙ニーズに対応しています。ASEAN小規模市場は現時点で輸入に依存していますが、バッテリー電動二輪車の需要の高まりが一方向性テープ市場をさらに押し上げる中で、迅速な対応が期待されます。

北米は2025年売上において注目すべきシェアを占めています。737 MAX生産が安定化する中、ボーイングのエバレット工場は年間相当量の炭素繊維テープを使用しています。さらに、Lockheed MartinのF-35およびMQ-25プログラムが防衛需要を下支えしています。一方、自動車セクターは慎重な姿勢を崩しておらず、General MotorsおよびFordはリサイクルコストの高さと材料価格の不安定さを懸念事項として指摘しています。メキシコのケレタロにおける炭素繊維ハブの拡大は、サプライチェーンの多様化を示唆しており、米国の電動トラックイニシアチブにとっても潜在的な恩恵となりえます。

欧州は2025年需要において相当の割合を占めています。複合材料の消費は、使用済み車両指令によるリサイクル可能性への圧力にもかかわらず、トゥールーズおよびブロートンのエアバス施設に引き続き集中しています。ドイツのOEMはプレミアムモデル向けに炭素繊維バッテリートレイの実験を進めていますが、広範な普及はコストパリティの達成に左右されます。ブレグジット後の関税は英国コンバーターのマージンを圧迫しており、特にSMEへの影響が顕著です。注目すべき動きとして、スペインおよびデンマークの工場がテープ積層へと転換し、15MW洋上タービンに対応しており、欧州大陸の一方向性テープ市場を強化する動きが見られます。

南米および中東・アフリカは2025年において合わせて小さいシェアを占めるにとどまりますが、新興の可能性を示しています。EmbraerのE2ジェットは現地生産のプリプレグを使用しており、サウジアラビアのNEOMは水素シリンダーの探索を進めており、熱可塑性テープが必要となる可能性があります。これらの地域的取り組みは規模としては限定的ですが、一方向性テープ産業の景観を多様化させ、インフラ整備が進むにつれて成長の可能性を秘めています。

競争環境

一方向性テープ市場は中程度に集約されています。地域の専門メーカーはスプレッドトウの美観を活用することで、高マージンのスポーツセグメントを獲得しています。中国の新興企業は政府補助金を活用して風力エネルギーおよび自動車分野において既存企業より低価格で競争していますが、航空宇宙参入に必要なAS9100認証を取得していません。ホワイトスペースには、水素およびCNG圧力容器、耐食性船舶構造物、および軽量都市航空モビリティ機体が含まれます。自動化の普及が進む中で、材料供給とプロセスノウハウをバンドルできるサプライヤーはプレミアムを獲得できる立場にあります。

一方向性テープ産業のリーダー企業

TORAY INDUSTRIES INC.

Hexcel Corporation

TEIJIN LIMITED

Solvay

SABIC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Teijin CarbonおよびA&P TechnologyがIMS65 PAEK Bimaxを発表しました。これはTeijinのTenax熱可塑性一方向性テープから派生した±45°ブレイデッドファブリックであり、オートクレーブ不要の固化と航空宇宙生産の高速化を可能にします。

- 2024年2月:OxeonがTeXtreme 360°を発売しました。これは超薄型スプレッドトウテープを用いて、複雑な航空宇宙・スポーツ部品向けに等方性機械的特性を実現するものです。

世界の一方向性テープ市場レポートのスコープ

一方向性テープは、通常炭素繊維またはガラス繊維を基材とする複合材料です。主に自動車産業および航空宇宙産業で使用されています。一方向性テープ市場は、強化材タイプ、バッキング材料、接着剤タイプ、エンドユーザー産業、および地域によってセグメント化されています。強化材タイプ別では、ガラス繊維、炭素繊維、およびその他の強化材タイプに区分されています。バッキング材料別では、ポリエーテルエーテルケトン(PEEK)、ポリアミド(PA)、ポリプロピレン(PP)、ポリカーボネート(PC)、ポリフェニレンスルファイド(PPS)、およびその他のバッキング材料に区分されています。接着剤タイプ別では、エポキシ、ポリウレタン、およびその他の接着剤タイプに区分されています。エンドユーザー産業別では、航空宇宙・防衛、自動車、スポーツ・レジャー、産業用、風力エネルギー、およびその他のエンドユーザー産業に区分されています。本レポートはまた、各地域の17の主要国における一方向性テープ市場の規模と予測を網羅しています。各セグメントの市場規模と予測は、売上(USD)を基準に算出されています。

| ガラス繊維 |

| 炭素繊維 |

| その他の強化材タイプ |

| ポリエーテルエーテルケトン(PEEK) |

| ポリアミド(PA) |

| ポリプロピレン(PP) |

| ポリカーボネート(PC) |

| ポリフェニレンスルファイド(PPS) |

| その他のバッキング材料 |

| エポキシ |

| ポリウレタン |

| その他の接着剤タイプ |

| 航空宇宙・防衛 |

| 自動車 |

| スポーツ・レジャー |

| 産業用 |

| 風力エネルギー |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 強化材タイプ別 | ガラス繊維 | |

| 炭素繊維 | ||

| その他の強化材タイプ | ||

| バッキング材料別 | ポリエーテルエーテルケトン(PEEK) | |

| ポリアミド(PA) | ||

| ポリプロピレン(PP) | ||

| ポリカーボネート(PC) | ||

| ポリフェニレンスルファイド(PPS) | ||

| その他のバッキング材料 | ||

| 接着剤タイプ別 | エポキシ | |

| ポリウレタン | ||

| その他の接着剤タイプ | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| スポーツ・レジャー | ||

| 産業用 | ||

| 風力エネルギー | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における一方向性テープ市場の予測値はどれくらいですか?

当該セクターは2026年のUSD 4億7,361万から10.52%のCAGRで拡大し、2031年にはUSD 7億8,095万に達すると予測されています。

現在の一方向性テープの需要において主要な強化材は何ですか?

炭素繊維が主導しており、高い比剛性を背景に2025年売上の58.42%を占めています。

アジア太平洋が最大の地域消費者となっている理由は何ですか?

中国の風力ブレード自動化、日本の炭素繊維生産能力、および韓国のEVプラットフォームが相まって、2025年に44.53%のシェアを占め、最速の10.88%CAGR見通しをもたらしています。

欧州における一方向性テープ採用に影響する課題は何ですか?

強化されたリサイクル可能性規制、複合材料リサイクルインフラの不足、および炭素繊維価格の変動が広範な普及を制約しています。

エポキシを超えて採用が拡大している接着剤化学はどれですか?

ポリウレタンテープは、硬化温度が低いことで自動車ティア1サプライヤーのエネルギーコストを削減できることから、9.12%のCAGRで成長しています。

最終更新日: