スペシャルティテープ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

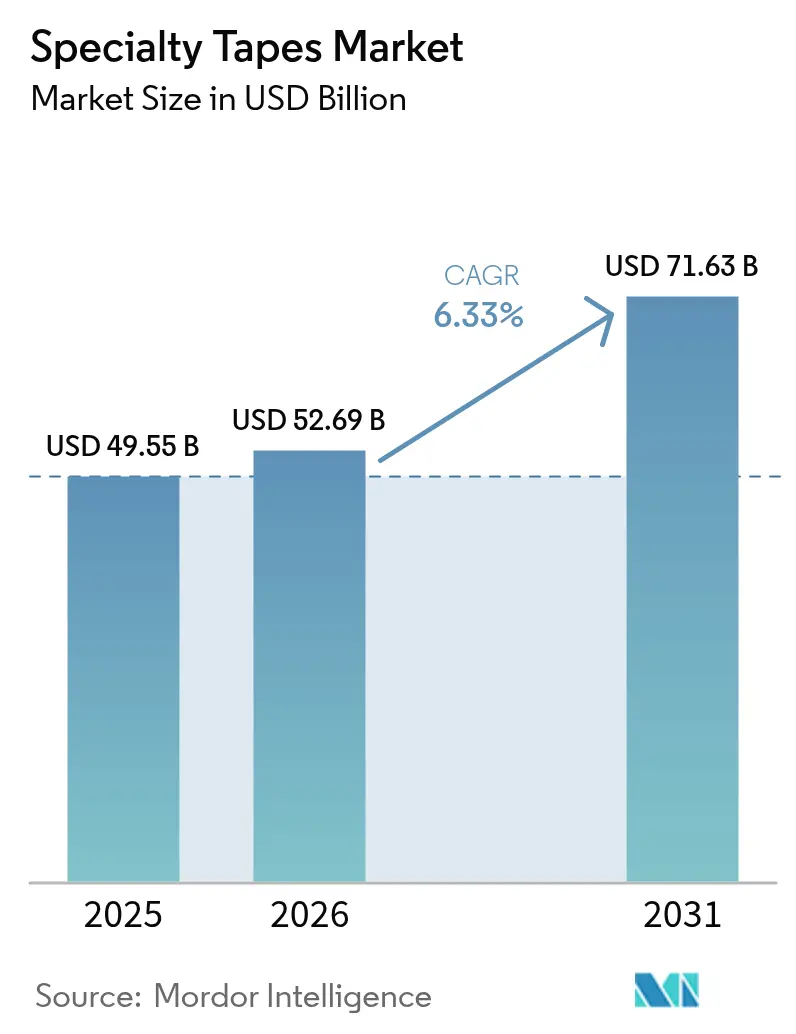

| 市場規模 (2026) | 52.69 十億米ドル |

| 市場規模 (2031) | 71.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティテープ市場分析

スペシャルティテープ市場規模は、2025年のUSD 495.5億ドルから2026年にはUSD 526.9億ドルへ成長し、2026年から2031年にかけてCAGR 6.33%で推移し、2031年末までにUSD 716.3億ドルに達すると予測されています。電子機器、ヘルスケア、電気自動車製造における旺盛な需要が、高性能接合・シーリング・保護ソリューションの採用加速を牽引しています。構造用接着テープは、重量制約のある組立工程において機械式ファスナーの代替が進んでいる一方、無溶剤化学品は排出規制強化への準拠を支援しています。医療用ウェアラブルに向けた皮膚適合性フォーミュレーションや、折りたたみ式ディスプレイ向け光学的に透明な接着剤に関するイノベーションが、さらなる製品差別化を促進しています。垂直統合と持続可能な材料開発を組み合わせたサプライヤーは、PFAS規制およびVOC上限が顧客仕様を再形成する中で受注増加を獲得しています。

レポートの主要な知見

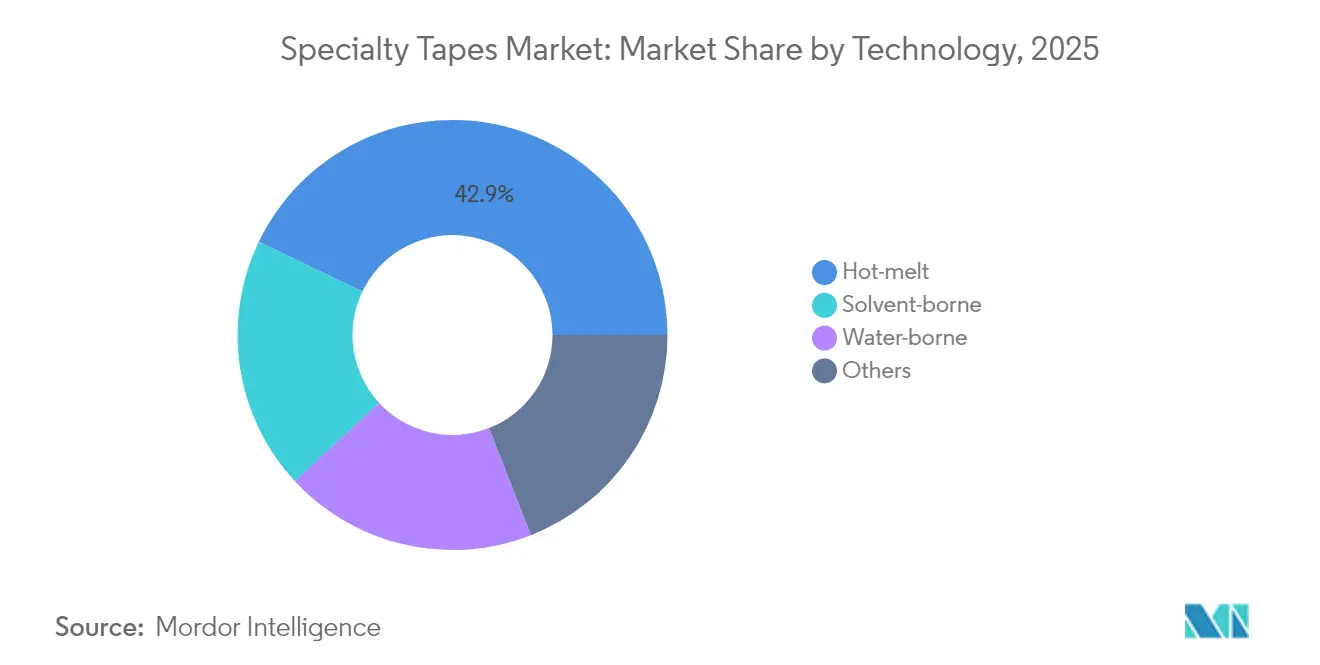

- 技術別では、ホットメルトシステムが2025年のスペシャルティテープ市場規模において42.85%のシェアでリードしており、堅調なCAGR 6.98%で成長する見込みです。

- 接着剤樹脂別では、アクリルが2025年の売上高シェアの46.75%を占めてトップを維持しており、ゴム系フォーミュレーションは2031年に向けて最高水準となるCAGR 7.52%が見込まれます。

- タイプ別では、ポリ塩化ビニルが2025年のスペシャルティテープ市場規模の36.95%を占めており、織布/不織布基材が最速となるCAGR 7.18%を記録する予測です。

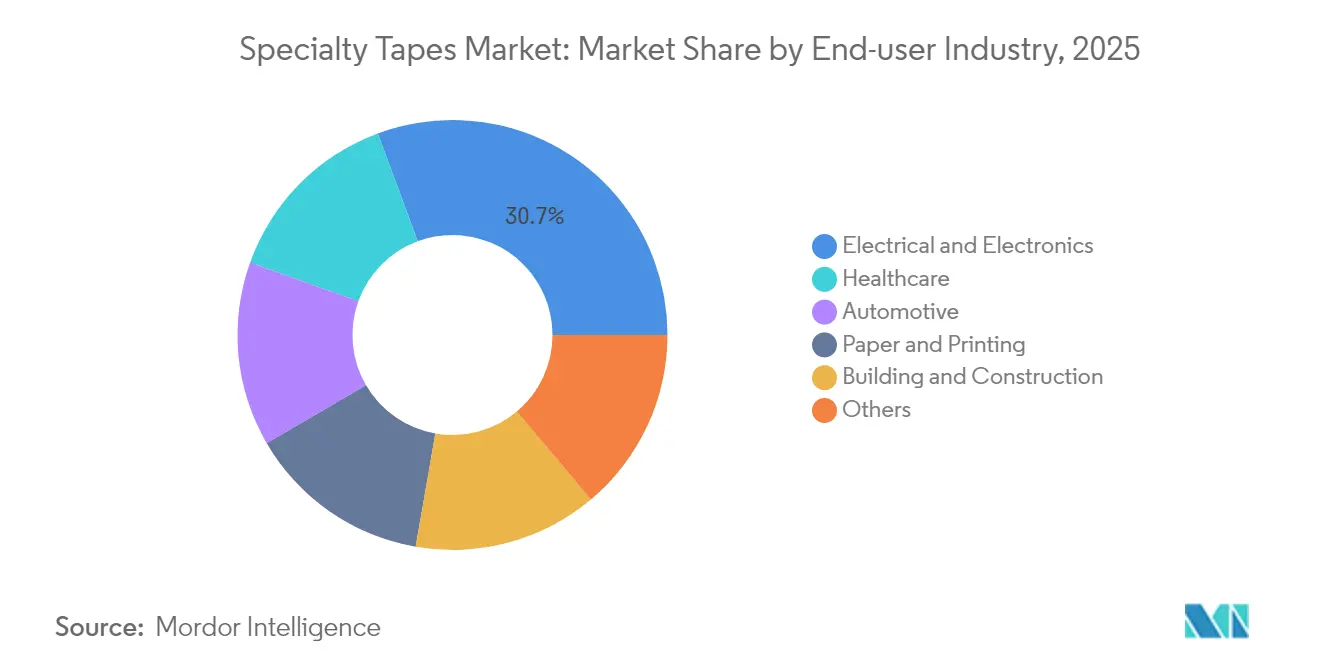

- エンドユーザー産業別では、電気・電子セグメントが2025年のスペシャルティテープ市場シェアの30.65%を保有しており、ヘルスケアが2031年にかけて最速となるCAGR 7.35%で拡大する見通しです。

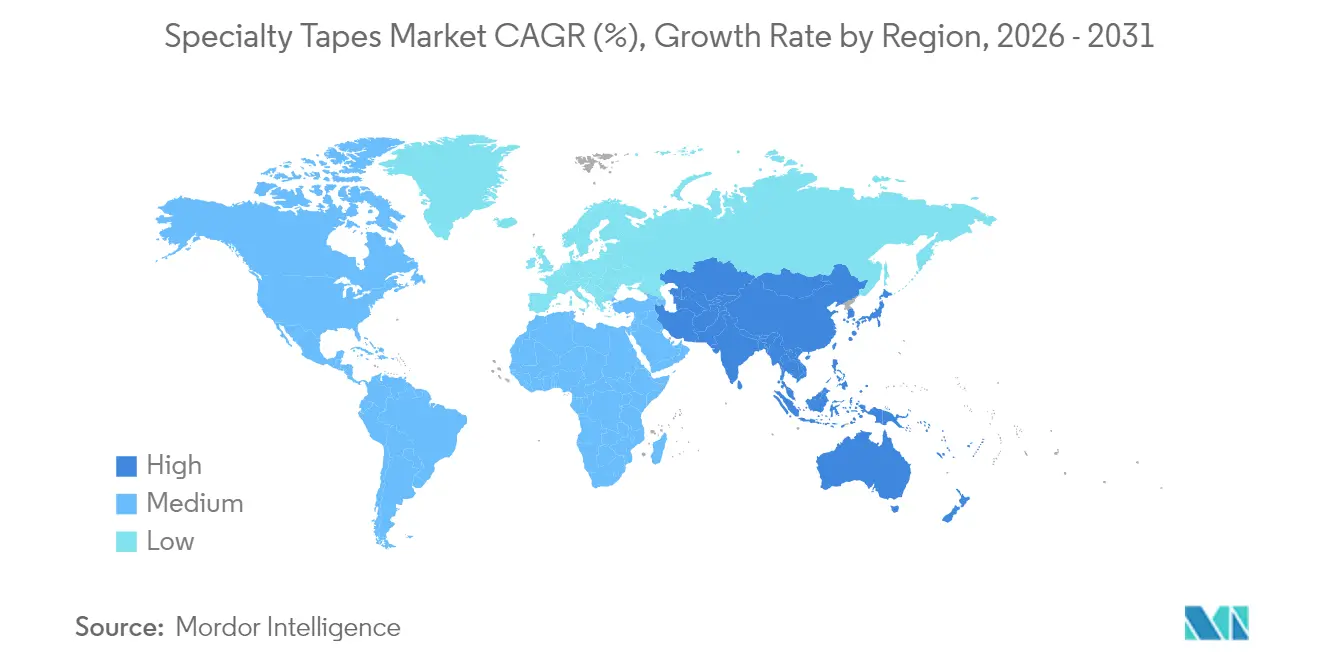

- 地域別では、アジア太平洋が2025年のスペシャルティテープ市場シェアの40.85%を獲得しており、最も強いCAGR 7.76%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスペシャルティテープ市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヘルスケアおよびウェアラブルデバイス需要の拡大 | +1.2% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2~4年) |

| フレキシブルエレクトロニクスおよびEVバッテリーパックの成長 | +1.0% | アジア太平洋を中核とし、北米・欧州へ波及 | 長期(4年以上) |

| アジア太平洋におけるグリーンビルディング建設ブーム | +0.8% | アジア太平洋を中核とし、中東・アフリカで新興 | 中期(2~4年) |

| 自動車および鉄道内装における軽量化トレンド | +0.7% | 欧州および北米が先行採用するグローバル市場 | 長期(4年以上) |

| EVセル向け熱管理テープの台頭 | +0.6% | 中国・欧州・北米に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルスケアおよびウェアラブルデバイス需要の拡大

持続血糖モニター、スマート包帯、心臓パッチなどの医療用ウェアラブルは、強力な初期タックとトラウマなしの剥離を両立した皮膚適合性テープへの依存度を高めています。遠隔患者モニタリングの普及拡大が、通気性・水分管理接着剤の需要を加速しており、Avery Dennison Medicalは長期装着デバイスにおける長時間着用時の快適性を強調しています[1]「ウェアラブル向け皮膚適合性接着剤プラットフォーム」, medical.averydennison.com。動的な皮膚の動きに対しても透明性を維持する光学的透明構造は、高度なバイオセンサーの統合を可能にし、フォーミュレーションの優先事項を生体適合性と低トラウマ剥離へと移行させています。

フレキシブルエレクトロニクスおよびEVバッテリーパックの成長

折りたたみ式スマートフォン、ロール式テレビ、超薄型ディスプレイは、内部回路を保護しながらヘイズを生じさせることなく数千回の折り曲げサイクルに耐える光学的透明テープを必要としています。EVバッテリーモジュールにおける熱界面テープは、セル間の熱移動を緩和し、熱暴走時のパック安全性を向上させます。Lintec Corporationの半導体パッケージングテープへの注力は、先端チップ設計向けのリフロー耐性・EMIシールディングソリューションを対象としています。構造用接着テープはバッテリーパック組立においてネジを代替し、振動耐性を高めながら重量を削減しています。

アジア太平洋におけるグリーンビルディング建設ブーム

LEEDに準拠した規制が、カーテンウォールおよび建物外皮システムにおける低VOCスペシャルティテープの採用を促進しています[2]「メチレンクロライドに関するEPA最終規則」, adhesivesmag.com。tesaの2024年におけるムンバイおよびベンガルールへの拡大は、太陽光発電設備やモジュール建設を含むインドのエネルギー効率の高い建築市場に近接した生産体制を整えるものです。高性能テープは、プレハブモジュールにおける気密・防水機能を強化し、防候性の完全性を維持しながら現場組立の迅速化を支援します。

自動車および鉄道内装における軽量化トレンド

自動車メーカーは機械式ファスナーを感圧テープに置き換え、EVキャビンの質量削減およびノイズ・振動・ハーシュネスの改善を図っています。Avery Dennisonは、ポリウレタンフォームやEPDMエラストマーなど多様な基材に対応するフォームおよびファイバー接合接着剤を提供しています。鉄道事業者はパネル取り付けにテープを採用し、応力分散および熱膨張対応のメリットを活用しています。先進接着剤ラインは組立中の再作業性を可能にしながら、車両が使用に供された後も耐久的な構造性能を発揮します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.9% | 輸入原料依存度の高い地域で影響がより大きいグローバル市場 | 短期(2年以内) |

| 厳格なVOC/溶剤排出規制 | -0.6% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| PFASに関連する訴訟および再フォーミュレーションコスト | -0.4% | 主に北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

原油由来モノマー価格が急騰した際、アクリルおよびゴム樹脂コストが急上昇し、コスト増加を川下に転嫁できないメーカーの利益率を圧迫します。エチレン価格の変動はポリ塩化ビニル基材に波及します。欧州の化学品メーカーはエネルギーコスト圧力が長期化していると報告しており、供給をさらに逼迫させています。垂直統合および長期供給契約は、コスト変動に対する主要なヘッジ手段として残っています。

厳格なVOC/溶剤排出規制

米国環境保護庁(EPA)は2024年に消費者向け接着剤におけるメチレンクロライドを禁止し、水系およびホットメルトラインへの移行を加速させました。欧州の化学品持続可能性戦略は、業界横断的に溶剤系を制限するジェネリックリスク評価を採用しており、数百万ドル規模の再フォーミュレーションプログラムを促しています。研究開発規模を持たない中小サプライヤーは、コンプライアンスのタイムラインが短縮化する中で市場退出または買収に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ホットメルトの優位性が継続

ホットメルトシステムは2025年のスペシャルティテープ市場規模の42.85%を占め、CAGR 6.98%は高速自動化ラインに適した無溶剤・速硬化オプションへの根強い需要を示しています。水系品種は、特に感度の高い医療診断用途において基材が150℃の塗布温度に耐えられない場合に支持を拡大しています。

持続可能性目標が、トールオイル脂肪酸および糖由来ポリオールを基にしたバイオ由来ホットメルト樹脂の採用を促進しています。HenkelとPacksizeは、2025年の包装試験でトウモロコシ由来フォーミュレーションによる温室効果ガス32%削減を実証しました。設備ベンダーはノズル技術を拡充し、接着剤使用量を最大25%削減するパターン塗布を実現しており、コスト削減とESG目標の両立に貢献しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

接着剤樹脂別:アクリルのリーダーシップへの挑戦

アクリルは、均衡の取れた接着性・UV安定性・コストプロファイルにより2025年のスペシャルティテープ市場シェアの46.75%を占めました。しかし、スペシャルティテープ市場規模におけるゴム系フォーミュレーションは、OEMが低温衝撃下での柔軟性と迅速な組立接着を求める中、年間7.52%の拡大軌道にあります。シリコーン接着剤は最高260℃の高温域に対応し、電子機器の結合および航空宇宙用マスキングに不可欠ですが、プレミアムコストがより広範な普及の制約となっています。アクリル骨格にシリコーンブロックをグラフトしたハイブリッド化学品は、耐熱性と価格のバランスを取るために登場しています。

タイプ別:織布ソリューションの需要拡大

ポリ塩化ビニルは、耐薬品性・難燃性・コスト効率の面で優位性を持ち、2025年のスペシャルティテープ市場シェアの36.95%を獲得しました。しかし、織布および不織布基材のスペシャルティテープ市場規模はCAGR 7.18%で拡大する予測であり、OEMが体装型センサーや車両内装表皮向けに通気性・ドレープ性材料を求める中でPVCを上回るペースとなっています。ポリエチレンテレフタレートは、260℃リフローピーク時の寸法安定性により、フレキシブルプリント回路基板の組立において不可欠な存在であり続けています。紙およびクラフト基材はマスキング・スプライシング・イージーティアー用途に対応していますが、湿度暴露が高い環境では代替リスクに直面しています。

エンドユーザー産業別:ヘルスケアがイノベーションを牽引

ヘルスケア部門は、2031年にかけてCAGR 7.35%で成長すると予測されています。電気・電子は依然として最大の売上高プールを占め、30.65%を誇っており、半導体パッケージングにおける熱界面テープおよびEMIシールディングテープへの定着した依存を反映しています。遠隔患者モニタリングの採用拡大が、通気性・皮膚適合性構造への需要を加速し、材料サプライヤーに低トラウマ剥離と水分管理の優先化を促しています。スペシャルティテープ市場は自動車の組立への浸透を続けており、軽量化イニシアティブがクリップやネジを先進接着剤ラインに置き換えることで電動化目標に沿った形で進んでいます。パッケージング機械、紙加工、印刷における構造接合は安定したベースラインを維持し、景気循環に敏感なセクターにおける周期的な落ち込みを緩和しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年のアジア太平洋地域のスペシャルティテープ市場シェア40.85%は、電子機器・建設・モビリティサプライチェーン全体における同地域の統合度の高さを示しています。インドのスマートシティミッションは、−10℃から+70℃のサービス温度に耐えられる低VOC窓用テープを好むグリーンビルディング改修工事に資金を提供しています。日本では、自動車OEMがピラートリム向けに両面アクリルフォームテープを調達し、クリップ方式と比較して組立時間を30%短縮しています。

北米は、6,000の病院および急速に拡大する在宅診断セクターからの医療グレード需要を活用しています。欧州は、地域の自動車電動化義務付けにより熱管理テープの消費量増加の恩恵を受けています。中東・アフリカは、NEOMのようなメガプロジェクトが高性能ファサードシーリングシステムを統合する中、一桁中盤の成長を記録しています。南米のシェアはブラジルの白物家電およびフレキシブル包装の生産に支えられており、国内サプライヤーはアクリルモノマー工場に投資して輸入依存度を低減しています。新興地域全体において、太陽光発電所および風力発電所に対する政府補助金が、25年間の屋外暴露に耐えるUV安定接着フィルムの需要を拡大しています。

競争環境

当市場は中程度に分散しています。3M、Nitto Denko、tesaなどの多国籍企業は、PVC電気テープから高級光学的透明・熱伝導グレードに至る幅広いポートフォリオを管理しています。特許障壁は依然として大きいです。地域の専門メーカーは、スピードが規模を上回る短ロットの医療・電子機器プログラムにおいて特に、加工の俊敏性とカスタムダイカットサービスで差別化を図っています。

スペシャルティテープ産業リーダー

3M

Avery Dennison Corporation

Nitto Denko Corporation

tesa SE

Intertape Polymer Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:Berry GlobalはスペシャルティテープビジネスをNautic PartnersにUSD 5億4,000万ドルで売却することに合意しました。当該事業部はNautic傘下でVybondとして事業を継続しています。

- 2024年8月:tesa SEは生産へのグリーン水素統合計画を発表し、水素対応接着テープの第一弾を2027年にハンブルク・ハウスブルッフで予定しています。

グローバルスペシャルティテープ市場レポートの調査範囲

スペシャルティテープ市場レポートに含まれる内容:

| 溶剤系 |

| 水系 |

| ホットメルト |

| その他 |

| アクリル |

| ゴム |

| シリコーン |

| その他(シアノアクリレート、エポキシ、PU) |

| 織布/不織布 |

| ポリ塩化ビニル |

| ポリエチレンテレフタレート |

| 紙 |

| ポリプロピレン |

| その他 |

| ヘルスケア |

| 電気・電子 |

| 自動車 |

| 紙・印刷 |

| 建設・建築 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 技術別 | 溶剤系 | |

| 水系 | ||

| ホットメルト | ||

| その他 | ||

| 接着剤樹脂別 | アクリル | |

| ゴム | ||

| シリコーン | ||

| その他(シアノアクリレート、エポキシ、PU) | ||

| タイプ別 | 織布/不織布 | |

| ポリ塩化ビニル | ||

| ポリエチレンテレフタレート | ||

| 紙 | ||

| ポリプロピレン | ||

| その他 | ||

| エンドユーザー産業別 | ヘルスケア | |

| 電気・電子 | ||

| 自動車 | ||

| 紙・印刷 | ||

| 建設・建築 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

スペシャルティテープ市場の現在価値はいくらですか?

スペシャルティテープ市場は2026年にUSD 526.9億ドルとなり、2031年までにUSD 716.3億ドルに達する軌道にあります。

最も成長が速いエンドユーザーセグメントはどれですか?

ヘルスケア用途は、皮膚適合性・通気性接着剤を必要とするウェアラブルおよび先進医療機器に牽引され、CAGR 7.35%で拡大しています。

ホットメルトスペシャルティテープがこれほど優位な理由は何ですか?

ホットメルトテープは、無溶剤規制への適合と迅速な加工性を兼ね備え、2025年の市場シェア42.85%を占め、VOC規制が強化される中でCAGR 6.98%の成長率を維持しています。

スペシャルティテープ消費におけるアジア太平洋の重要性はどの程度ですか?

アジア太平洋は2025年のグローバル売上高の40.85%を獲得しており、電子機器およびEV生産を背景に2031年にかけて最も強いCAGR 7.76%を記録する見込みです。

スペシャルティテープメーカーに最も影響を与える規制トレンドは何ですか?

主要な圧力として、VOC排出上限、PFAS規制、有害物質指定に関連する訴訟の増加が挙げられており、いずれも高コストの再フォーミュレーションイニシアティブを推進しています。

最終更新日: