自動車用粘着テープ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

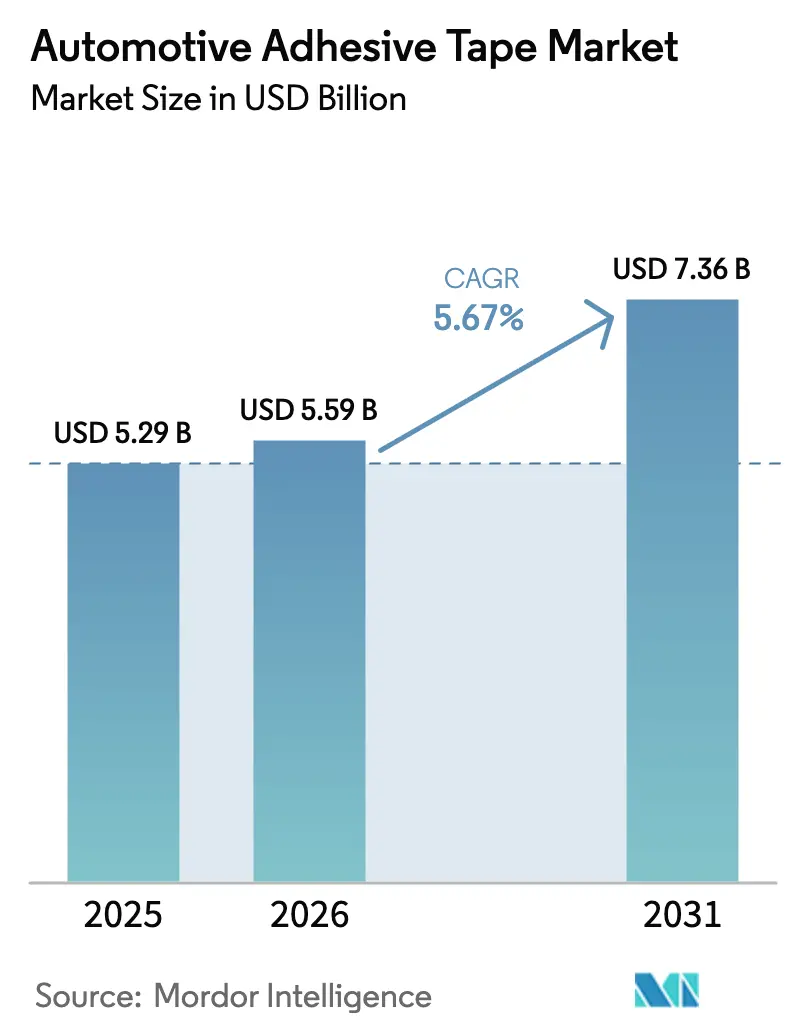

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用粘着テープ市場分析

自動車用粘着テープ市場規模は、2025年に52億9,000万米ドル、2026年に55億9,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.67%で成長し、2031年までに73億6,000万米ドルに達する見込みです。需要は、電気自動車バッテリーパックの接合、先進運転支援センサー、および異種材料ボディ構造に対応する接合ソリューションへとシフトしています。世界売上高のほぼ半分をすでに占める電子機器用途は、熱管理、EMIシールド、ワイヤーハーネス作業が機械的締結から特殊テープへと移行するにつれ、最も強い勢いを示しています。OEMの軽量化プログラムは、締結具から1キログラム削減するだけでバッテリー電気自動車の走行距離を延ばせることから、採用を後押ししています。地理的には、アジア太平洋が中国のセル製造規模とインドの乗用車拡大を背景に現在の数量の半分以上を占め、欧州と北米はプレミアムOEM仕様を満たす高付加価値特殊グレードに集中しています。化学レベルでは、アクリル系接着剤がUV安定性、広い使用温度域、鉄鋼・アルミニウム・複合材基材との適合性を兼ね備えているため、市場を支配しています。

主要レポートのポイント

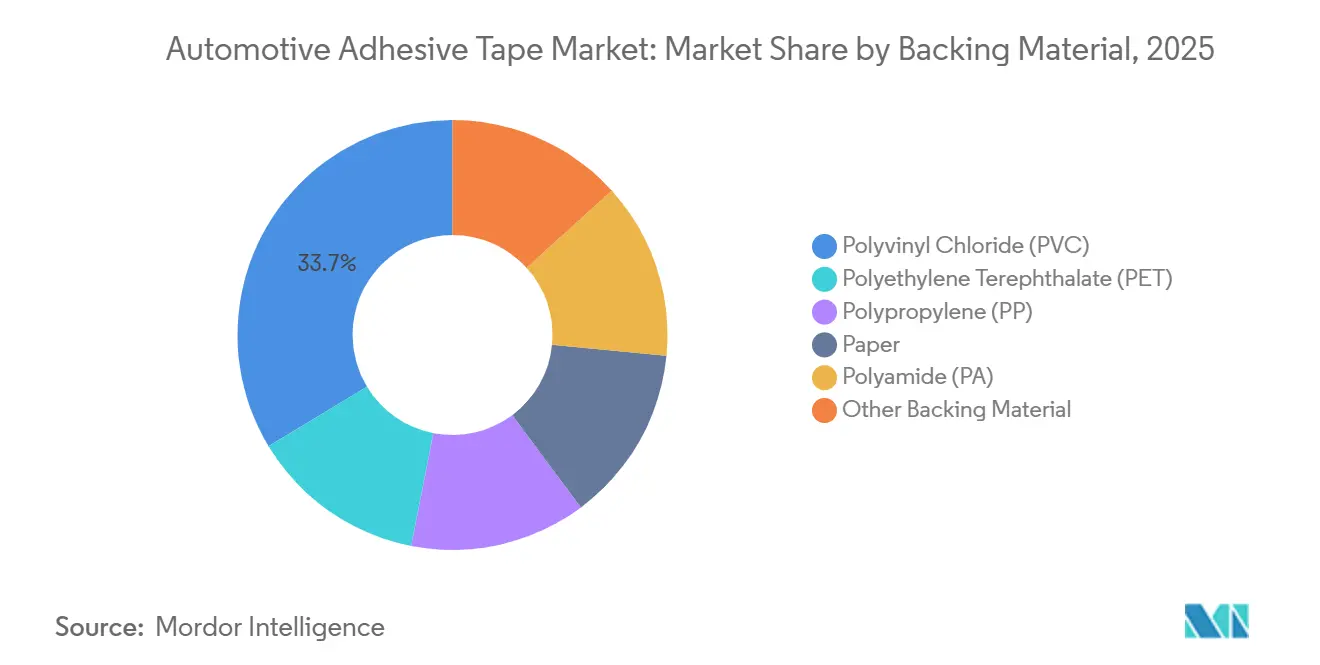

- 基材別では、ポリ塩化ビニルが2025年売上高の33.65%を占め、ポリプロピレンは2031年にかけて6.13%の成長率が予測されており、基材の中で最も高い成長率となっています。

- 接着剤タイプ別では、アクリルが2025年売上高の64.10%を占め、接着剤タイプの中で最も高い軌跡となるCAGR 6.03%での拡大が見込まれています。

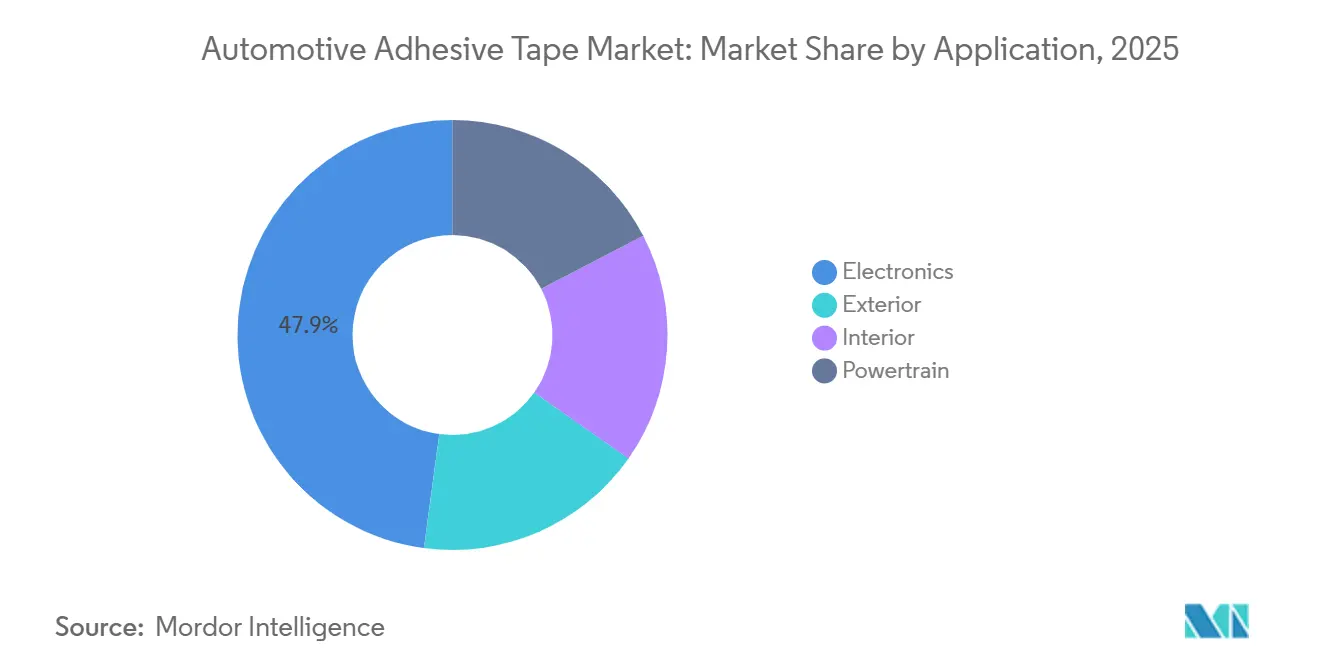

- 用途別では、電子機器が2025年売上高の47.89%を占め、全用途の中で最も高い成長率となる2031年にかけて6.29%の成長を示しました。

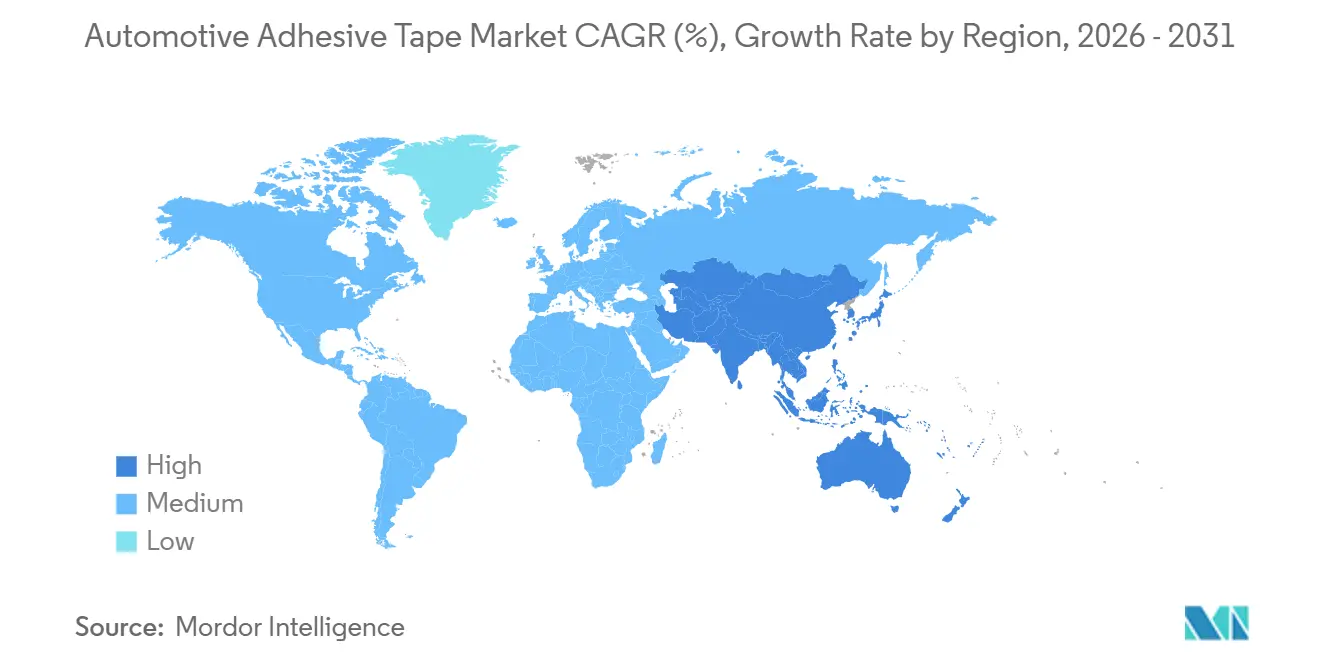

- 地域別では、アジア太平洋が2025年数量の53.26%を占め、他地域を上回るCAGR 5.90%を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用粘着テープ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV用バッテリー熱管理テープの需要 | +1.2% | 中国、韓国、ドイツ、米国に集中したグローバル | 中期(2〜4年) |

| 機械的締結具に代わる軽量化 | +0.9% | 北米およびEU、アジア太平洋プレミアムセグメントへの波及 | 長期(4年以上) |

| ADASセンサーEMIシールドテープの採用 | +0.8% | レベル2以上の普及市場(EU、米国、日本、韓国)が主導するグローバル | 短期(2年以内) |

| 複合材料に適合するテープの必要性 | +0.7% | 欧州・北米の高級OEM、中国NEVブランドで新興 | 長期(4年以上) |

| モジュラー車両アーキテクチャによる分解用テープの実現 | +0.5% | 修理権利法令を背景にEUが主導、スカンジナビアおよびドイツで早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV用バッテリー熱管理テープの需要

リチウムイオンパックが熱暴走を防ぐための継続的な放熱をますます必要とするにつれ、熱伝導性・難燃性テープは従来のパワートレイン用途を超えて急増しています。tesaのACXplusラインは、冷却プレートをセルモジュールに180℃の一定温度で直接接合し、機械的クランプの必要性を排除しています[1]tesa SE、「バッテリー用途向けACXplus熱管理ソリューション」、tesa.com。LohmannのDuploFLEXソリューションは、厳格なUL 94 V-0規格を満たすだけでなく、1メートル幅にわたって5%未満の厚さばらつきを維持しており、自動ディスペンシングシステムにとって重要な要件を満たしています[2]Lohmann GmbH & Co. KG、「バッテリー熱界面向けDuploFLEXポートフォリオ」、lohmann-tapes.com。これらの進歩は総じて、従来の内装トリムグレードを大幅に上回る価格を誇る特殊テープ配合へと市場を誘導しています。

機械的締結具に代わる軽量化

米国の企業平均燃費基準および欧州のユーロ7規制への対応として、自動車メーカーはリベットやネジを構造用粘着テープに置き換える動きを強めています。例えばフォードは、2024年型F-150ライトニングのボディ・イン・ホワイトに粘着テープを使用してルーフパネルを接合することで軽量化を実現しました。この変更は車両の軽量化だけでなく、接合サイクルタイムの大幅な短縮にもつながりました。組立ラインへの粘着テープの採用は、応力を均等に分散させ、熱変形による手直しを防ぎ、工具メンテナンスコストを削減することでスループットを向上させます。同様に、Avery DennisonはOE品とグラフィックフィルムの両方にわたって一貫したアクリル化学を活用し、多様な収益源に研究開発コストを効果的に分散させています。内装サプライヤーもこのアプローチを採用し、両面コートPETテープを使用して装飾トリムを接合しています。これにより、目に見える締結具が隠れるだけでなく、きしみ音が最小化され、高級ブランドのキャビン品質が向上しています。

複合材料に適合するテープの必要性

高級OEMは、ドア、ルーフ、バッテリーエンクロージャーなどの用途に炭素繊維・ガラス繊維複合材をますます採用しています。しかし、これらの材料には課題があります。従来のエポキシテープによるウェットアウトに抵抗するのです。そこで登場したのがSikaのSikaForceポリウレタンテープです。この革新的なテープは常温で硬化するだけでなく、炭素繊維上で高いラップせん断強度を達成し、オートクレーブ外プロセスにとって大きな恩恵をもたらします。テープの効率性を証明するものとして、BMWのiXはルーフパネルの組立にこれを採用しています。この選択によりリベットが排除され、全体的な組立時間が大幅に短縮されました。しかし、課題は残っています。40ダイン/cm以下の表面エネルギーは、低エネルギープラスチック向けに特別に設計された接着剤を必要とします。これを怠ると、熱サイクル中に接合剥離が生じるリスクがあります。耐久性をさらに高めるため、複合材がアルミニウムフレームと接触する際のガルバニック腐食を防ぐポリアミドライナーが使用されています。プレミアムEVにおける複合材の使用が増加し続ける中、適合性を実証するサプライヤーは次世代プラットフォームに向けて有利な立場を確立しています。

ADASセンサーEMIシールドテープの採用

2025年、世界の乗用車生産にはレベル2以上の運転支援機能が組み込まれました。これらの車両の各レーダーまたはライダーモジュールにはシールドテープが必要でした。3Mの銅箔テープは、0.05Ω/m²未満のシート抵抗を誇り、150℃のはんだリフローピークに耐えられることから、テスラのモデル3レーダーハウジングに設定された厳格な要件を満たしました。一方、Nitto Denkoはニッケルコートポリエステルソリューションにより、100kHz以下の磁気干渉への対応範囲を拡大し、48V電気アーキテクチャを効果的にシールドしました。テープベースのシールドは、金属ハウジングと比較して軽量かつ省スペースであるだけでなく、コンパクトなバンパーコーナーにおける設計の自由度も高めます。さらに、整備性の高さも大きな利点です。技術者は機械加工カバーの代わりに粘着ガスケットを迅速に交換でき、ディーラーのスループット向上と保証コストの削減に貢献します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.6% | 輸入原油依存地域(欧州、日本、韓国)で深刻なグローバル | 短期(2年以内) |

| 接着剤に対するPFAS規制の精査 | -0.4% | 北米およびEU、アジア太平洋の輸出志向生産者への波及の可能性 | 中期(2〜4年) |

| 多材料テープのリサイクル性の低さ | -0.3% | 廃車規制によりEUが中心、日本・韓国へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

原油価格の変動は、ポリプロピレンおよびポリエチレンテレフタレートフィルムの価格に直接影響します。これらの樹脂はいずれもナフサ分解の産物であるためです。ポリプロピレン樹脂価格が急騰し、コンバーターはマージン圧縮に直面しています。自動車向け契約では通常テープ価格を1年間固定しますが、樹脂サプライヤーは四半期ごとに価格を調整します。このずれは、ヘッジ戦略を持たない中規模コンバーターのリスクを高めます。Avery Dennisonはトーリング契約を採用し、樹脂調達の責任をOEMに移転することでリスクを軽減しています。しかし、地域の専門業者は引き続き脆弱性に直面しています。樹脂コストの予測困難な性質は、設備計画の意思決定を複雑にし、ポリプロピレンの採用を加速させる可能性のある無溶剤コーティングラインへの投資を遅らせています。

接着剤に対するPFAS規制の精査

2024年10月、米国EPAはPFOAおよびPFOSに対するCERCLA指定を提案し、製造業者に厳格な責任を課し、過去の汚染処理コストを増大させました。これに続き、欧州は2025年2月に5年以内にほとんどの非必須PFAS用途を禁止する戦略を発表しました。フッ素化接着剤は油脂や溶剤に対する優れた耐性を誇りますが、フッ素フリーの代替品は低エネルギープラスチックに対するはく離強度が低下します。これらの接着剤の再配合は追加の研究開発コストを招くだけでなく、耐久性を維持するための接合部形状の再設計が必要になる場合もあります。さらに、コンプライアンスは単なる化学の問題を超えており、2011年にさかのぼるPFAS使用の報告義務は、専任の規制チームを持たないコンバーターにとって特に負担となる重大な法的・行政的課題をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:PVCが依然リードするもPPが台頭

PVCは、自動車用粘着テープ市場においてワイヤーハーネス巻き付けに特に適したコスト、柔軟性、難燃性のバランスから、2025年売上高の33.65%を占めました。しかし、ポリプロピレンの軽量な基本重量は、テープ基材で節約されるすべてのグラムがOEMの軽量化目標を支援することから、6.13%の成長率を牽引しています。Avery Dennisonのポリプロピレンフィルムは材料費を削減するだけでなく、内装可燃性規格にも適合し、複数の欧州プログラムがPVCからの転換を促しました。2024年、Lohmannはバイオベースのポリプロピレン基材を導入し、スコープ3排出量監査の高まるトレンドに沿い、サプライヤーが持続可能性重視のOEMとの承認ベンダーステータスを維持するのを支援しています。

スループットはセグメントの競争議論における重要な焦点です。ポリプロピレンテープはPVCテープと比較してマスターロールあたりより多くの直線メートルを生み出し、自動車用粘着テープセクターにおける単位面積あたりの輸送コスト削減とライン生産性の向上につながります。PETは排気系近傍の熱ゾーンで安定した地位を保つ一方、PVCは塩素含有量により添加剤コストをかけずに燃焼を抑制するため、アンダーボディ領域で優れた性能を発揮します。ポリアミドは200℃を超える超高温接合のニッチ市場を開拓しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

接着剤タイプ別:アクリルの優位性が継続

アクリル配合は2025年の64.10%を占め、広い基材適合性とルール1151およびEU 2004/42/EC準拠を簡素化するゼロVOC水性処理のおかげで、CAGR 6.03%での拡大が見込まれています。3Mの300LSEシリーズは未処理ポリプロピレン上で高いはく離強度を誇ります。特筆すべきは、コロナ前処理が不要となり、60秒タクトタイムで稼働する施設での時間節約につながっていることです。シリコーンテープは180℃を超える温度での優位性を維持し、ターボチャージャー遮熱板やインバーターダンパーなどの用途で重要な役割を果たしています。一方、ポリウレタンソリューションは複合材パネルにおける衝撃エネルギー吸収能力で際立ち、従来のエポキシ接合と比較してピーク応力を効果的に低減します。

Nitto Denkoは2025年に、常温条件下で4時間以内に最終接合強度の大部分を達成する潜在硬化剤エポキシテープを発表しました。この迅速な接合能力はオーブンへの依存を低減し、ジャストインタイム物流への道を開きます。これらの化学的進歩はアクリルの主導的地位を強固にする一方、自動車用粘着テープセクターにおける高温または構造用途向けの特殊配合の機会も切り開いています。

用途別:電子機器が全価値のほぼ半分を占める

電子機器用途は2025年売上高の47.89%を占め、自動車用粘着テープ市場の全用途の中で最も高いCAGR 6.29%で拡大しました。バッテリー電気自動車は、燃焼エンジン車の約2倍となる約3kmの配線を統合しており、FMVSS 302に基づき150℃定格の難燃性クロステープを必要とします。従来エンジンの段階的廃止によりパワートレイン用途は減少しますが、電動モーターにおけるポッティングおよびダンピングの需要がガスケットの需要減少をある程度補っています。内装トリムは成長を見せており、フォームテープがクリップに取って代わり、きしみ・がたつき問題を効果的に最小化しています。一方、外装取り付けテープは市場浸透がすでに成熟していることから、より緩やかな成長にとどまっています。

電子機器のプレミアム価格設定は市場リーダーシップを裏付けています。例えば、熱管理テープは標準的な内装テープと比較して大幅に高い価格を誇ります。この価格差はサプライヤーをバッテリーおよびセンサー用途に注力させる動機となっています。さらに、Saint-Gobainのシリコーンフォームノルシールは500Hzから2kHzのインバーター振動を緩和するよう設計されており、プレミアム価格を支える電子機器における進化するサブ用途を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界数量の53.26%を占め、2031年にかけて年率5.90%の成長が予測されています。この成長は中国における新エネルギー車の販売と、CATLの寧徳単一サイトにおける大量の熱テープ消費によって牽引されています。次いでインドが現地化インセンティブを背景に成長する見込みです。これらのインセンティブは完成テープに関税を課す一方で原材料を免除し、コンバーターの現地投資を促しています。一方、日本と韓国は引き続きイノベーションの最前線にあります。例えば、Nitto Denkoのグラフェン強化熱テープは優れた性能を誇り、従来グレードに対してプレミアム価格を実現し、プレミアムEVプラットフォームへの採用を確保しています。

北米は注目すべき売上高シェアを持ち、その活況の多くをメキシコの組立回廊に負っています。2024年、Avery Dennisonはティファナの設備にクリーンルームスペースを追加し、電子機器グレードテープへの高まる需要に対応しました。この動きは同地域がより複雑な価値連鎖へとシフトしていることを示しています。さらに、米国OEMは長期樹脂契約を活用して原料変動を緩和し、北米コーティングラインを運営するコンバーターのマージンを保護しています。欧州は2025年売上高の相当部分を占める一方で課題を抱えています。ドイツの産業用電力コストは中国と比較して大幅に高く、コモディティテープのマージンを圧迫し、コンバーターを高級ブランド向けの高仕様製品へとシフトさせています。

2025年、南米および中東・アフリカの合算地域は総価値のわずかなシェアを占めました。ブラジルはフォルクスワーゲンおよびフィアットの現地生産に支えられ成長を記録しました。しかし、市場は依然として価格感応度が高く、PVC基材テープへの選好を示しています。同地域でのEV生産の限定性は特殊グレードの採用を制限しており、自動車用粘着テープ市場における先進電子機器テープの普及が遅いことを示しています。

規制環境

自動車用粘着テープの規制遵守は、化学物質開示、規制対象物質、車内排出物に関して厳格化が進んでおり、電子機器を多用する用途に使われるアクリル系、エポキシ系、特殊配合に影響を与えている。2026年4月、中国海関総署(GACC)はHSコード3506.91および3506.99に基づくUV硬化型およびシリコーン系接着剤について、規制物品の識別・申告要件を導入し、輸出入通関時の事前輸送前コンプライアンス確認とより体系的な申告の必要性を高めた。

欧州では、REACH関連の措置が構造用および電子機器接合用の高性能システムを制約している。2026年に公表されたREACH附属書XVII改正は、EU向けに販売される一部の荷重支持構造用エポキシ接着剤について、移行可能ニッケル放出限度を0.5マイクログラム/平方センチメートル/週に設定し、2026年7月1日から適用される。サプライヤーは適合文書と製品スチュワードシップデータをそれに応じて更新することが求められる。GADSLなどOEM向け材料ガバナンス枠組みや、キャビンVOC適合に関連するEUおよび各国レベルの要件(VDA法などのOEM試験プロトコルを通じて対応されることが多い)と並行して、配合設計者は市場抑制要因で強調されているPFAS含有系を含む、より厳しい審査対象となる化学物質からの再配合を加速させている。

バリューチェーン分析

自動車用粘着テープのバリューチェーンは、フィルム基材(PVC、PP、PET)や接着剤化学(アクリル系、エポキシ系、シリコーン系、ポリウレタン系)を含む石油化学製品および特殊化学品の投入から始まる。続いて配合、コーティング/硬化、スリッティング、そしてワイヤーハーネス巻き取り用テープ、両面接合テープ、EMI/熱対策ソリューションなどの自動車向け形態への加工が行われる。認証およびプロセス管理要件は、IATF方式の品質システムを含む自動車サプライ規範に密接に結びついている。用途が電子機器やバッテリーパック用途に移行するにつれ、性能試験では熱特性、難燃性、誘電特性がますます重視されるようになり、承認サイクルが長期化している。

下流では、流通はティアサプライヤーとOEM直接プログラムを通じて行われ、価値の大きな部分がコモディティテープ供給から共同開発・自動化統合へと移行している。テープメーカーと自動化・モジュール統合業者を結びつける提携が目立つようになっている。tesaとCelliosは完全自動化ワイヤーハーネス製造セルを発表(2025年11月)、tesaはAUMOVIOと自動車ディスプレイ用の脱着可能接合技術について提携(2026年4月発表)。能力投資は循環性と修理可能性の優先事項も反映しており、tesaはシンガポールでA*STARとともにDebonding on Demand開発ラボを開設(2025年7月)、QuadAlliance(tesa、ZEISS、Saint-Gobain Sekurit、Hyundai Mobis、2026年2月)は接着ソリューションを次世代コックピットおよびグレージングモジュールに結びつけている。

競合ランドスケープ

自動車用粘着テープ市場は中程度に集約されています。サプライヤーは差し迫るPFAS禁止を回避するためにフッ素フリー化学への積極的な移行を進めています。さらに、2028年までの材料回収を目指すEU廃車規制案に沿ったリサイクル可能なモノマテリアルテープの開発にも取り組んでいます。

自動車メーカーが業務簡素化のためにグローバルベンダーリストを絞り込む中、市場における統合圧力は高まる見込みです。3大陸での同時立ち上げを管理できないサプライヤーは失格となる可能性があります。一方、共同開発、迅速なプロトタイピング、現地化されたクリーンルーム能力を提供するサプライヤーは、自動車用粘着テープ分野において優先サプライヤーとなる立場を確立しています。

自動車用粘着テープ産業リーダー

3M

tesa Tapes (India) Private Limited

Nitto Denko Corporation

Avery Dennison Corporation

Lohmann Gmbh & Co. Kg

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電動化に伴う電子機器コンテンツの増加は、2025年の売上高の47.89%を電子機器がすでに占めていることから、最も直接的な機会分野となっている。バッテリーおよびセンサーモジュールは、熱管理、誘電保護、EMIシールド、高温耐久性に関する高付加価値テープ要件を集約している。製品動向も需要の移行先を示しており、2026年4月にAvery DennisonはEVバッテリーセル接続システム向けに位置付けた感圧テープを発表し、機械的接合からテープを活用した電気絶縁、振動減衰、セル・トゥ・パックおよびパック・トゥ・ボディ構造全体でのモジュール組立への移行を反映している。

第二の機会は、修理可能性とリサイクルを目的として設計されたテープシステムに集中しており、特にディスプレイモジュールやバッテリー関連組立品において、保守アクセスと使用終了時の取扱いが設計要件となりつつある。デボンディング・オン・デマンドおよび脱着可能接合アプローチが統合ワークストリームに組み込まれつつあり、tesaとAUMOVIOが2026年4月に自動車ディスプレイ統合向けの脱着可能接着ソリューションを発表したこと、および2025年7月に開設したシンガポールラボを通じてtesaがデボンディング開発能力を拡大していることに支えられている。自動化対応の用途需要も高まっており、OEMおよびティアサプライヤーは短いタクトタイムで一貫したボンドラインを求めるようになっている。tesaは2026年6月に日本で開催されたAutomotive Engineering Exposition 2026において、EVバッテリー性能および塗装工程向けの自動化対応接着ソリューションを展示した。

最近の業界動向

- 2026年5月:tesaはOffenburg工場の拡張に関する上棟式を開催し、産業用粘着テープの生産能力を増強するため4,500平方メートルの新生産棟を追加した。この追加拠点により、電子機器およびバッテリー関連テープ用途で一貫した品質と迅速なサンプリングを求める自動車プログラムへの現地供給が強化される。

- 2026年4月:tesaはAUMOVIOとの提携を発表し、自動車ディスプレイ統合向けの脱着可能接着ソリューションを開発・導入する。この協業は、修理可能性と制御された分解を支える脱着接合コンセプトを進展させ、コックピット電子機器における循環性と保守要件の高まりにテープ選定を適合させる。

- 2024年6月:Avery Dennisonは、EVバッテリーパック内のアーク放電を軽減するために設計されたセルラッピングテープのポートフォリオを発売した。この発売は高電圧かつ安全性が重要なバッテリー組立工程を対象としており、テープサプライヤーが内装・ハーネス巻き用途からバッテリー特化型の特殊グレードへと価値ミックスを高度化させる助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、自動車用粘着テープ市場は、組立および修理の際に車両内外で使用される感圧テープおよび特殊テープを含み、テープが接合、マスキング、保護、絶縁、または騒音・振動制御を提供するものを対象とする。

対象範囲の除外事項:本サイジングは、一般用途の家庭用テープ、および車両製造や自動車保守需要に結びつかない非自動車産業用テープ需要を除外している。

セグメンテーション概要

- 基材別

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリプロピレン(PP)

- 紙

- ポリアミド(PA)

- その他の基材

- 接着剤タイプ別

- エポキシ

- アクリル

- ポリウレタン

- シリコーン

- その他の粘着テープ

- 用途別

- 外装

- 内装

- パワートレイン

- 電子機器

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場サイジング、および検証

デスクリサーチ

まず、再確認可能な公開のペイウォールなし資料を用いて市場境界と需要要因を構築した。これには、OICAによる車両生産統計、UN Comtradeによる貿易・関税品目データ、NHTSAなどの機関が公表する車両安全性・材料に関する指針が含まれる。ASTMやSAEの概要を含む規格・試験方法の参照資料も、テープ性能要件を実際の自動車用途と結びつけるために使用した。

その後、EVバッテリーの成長、ワイヤーハーネスの複雑化、軽量化プログラムなどのプラットフォーム変化を記述した企業年次報告書、投資家向け説明資料、および信頼できる業界ニュースを用いてモデルの前提を精緻化した。メーカーの拠点構成や製品ミックスの相互確認のため、企業財務・インテリジェンスの有料サブスクリプション、およびアクリル系、シリコーン系、フォームテープ構造の技術動向を把握するための特許データベースも使用した。ここで引用したデスクソースは例示に過ぎず、データ収集、検証、明確化のために他の多くの公開資料も検討された。

一次インタビューおよび調査

一次調査は、特にテープレベルの公開データが十分に細かくない場合に、幅広い指標を実用的な入力データへ変換するために使用された。テープ製造、自動車部品供給、車両組立業務に携わる関係者に話を聞き、その後、地域ごとの洞察を整合させることで、プラットフォームミックスやOEM仕様の違いを最終的なモデル前提に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:43% |

| ミドルティア:46% | 機能/部門責任者:36% | EMEA:37% |

| 小規模プレイヤー:21% | マネージャー:51% | 南北アメリカ:20% |

市場サイジングおよび予測

サイジングは、地域別および車種別の車両生産をトップダウンで構築し、主要用途分野におけるテープ使用強度の前提を用いて対応可能なテープ需要プールに変換し、その後、自動車グレードテープの一般的なASPレンジを用いて価格付けするところから始まった。これを裏付けるため、サプライヤー売上サンプリング、用途レベルの数量確認(平方メートルまたはロールを面積に変換)、ミックス変化に関するチャネルヒアリングなど、選択的なボトムアップ推計を並行して実施し、差異が見られた場合には合計値を調整するために使用した。

モデルで使用した主要インプットには、乗用車の生産量と製造計画、EV浸透率とバッテリーパック生産の動向、車両あたりの電子機器コンテンツ(実用的な代理指標としてのワイヤーハーネスおよびセンサー装着状況)、用途分野別(内装トリム、外装取付、パワートレイン、電子機器)の車両あたり平均テープ使用量、およびASPの動きに影響を与えるフィルムと接着剤の原材料連動価格動向が含まれる。予測は主に専門家の合意に支えられたシナリオ分析に依拠しており、これはプラットフォーム変化のタイミング、EV普及速度、地域別生産シフトが単純なトレンドラインよりも速く需要を動かしうるためである。小規模国やニッチ用途でボトムアップデータが不完全な場合は、代理浸透率を用いてギャップを処理し、その後、生産量加重の地域合計に結果を正規化した。

データ検証および更新サイクル

出力結果は、車両生産基準への整合性確認、車両あたりのテープ支出の妥当性検証、自動車グレードテープの実際の価格動向との差異レビューを含む複数のチェックを通じて三角検証された。大きな偏差が見られた場合は前提を見直し、その変化がミックス、価格、あるいは実際の需要変化のいずれから生じたものかを確認するため、業界関係者への的を絞った再ヒアリングを行った。

最終承認の前に、この作業は多段階のアナリストレビューを経て、計算、単位、通貨換算が再確認され、直近の市場動向に対してストーリーが検証される。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品前には最終レビューが完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceの自動車用粘着テープ市場規模と他の公表推計との比較

自動車用粘着テープの公表市場価値は、同様の最終用途を対象としていても、大きく異なって見えることがある。この差異は通常、何を自動車用テープ需要として数えるか、どの年を基準年とするか、そして価格やミックスをどのように将来へ持ち込むかによって生じる。

この表は、主に対象範囲と換算方法の選択によって説明される明確な差異を示している。一部の推計は、隣接する産業用テープ需要を混在させているか、接着製品に関するより広範な定義を用いているように見え、他の推計は異なる基準年に値を固定した上で、用途別の車両あたりテープ使用量とASPを再確認せずに単一の成長曲線を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.59 B (2026) | |

| グローバルコンサルティングA | USD 4.06 B (2023) | より早い基準年を使用しており、公開されている概要では、電子機器およびパワートレイン用テープの使用強度がEVプラットフォームの変化に応じて再調整されているかどうかが明確でなく、現在の需要ミックスを過小評価する可能性がある。 |

| 産業リサーチグループB | USD 3.62 B (2023) | 市場を2023年に固定し、車両あたりの想定テープ支出を完全に正規化せずに地域成長率を適用している可能性があり、生産が回復するペースがテープ価格の再設定より速い場合、合計値を過小評価する可能性がある。 |

この表は、基準年の設定時期と何を数えるかがギャップの主な理由であることを示しており、Mordor Intelligenceのモデルでは、2026年の値は内装、外装、パワートレイン、電子機器にわたる用途レベルのテープ使用量に結び付けられ、予測を進める前に車両あたりの想定支出と照合されている。

レポートで回答される主要な質問

2026年の自動車用粘着テープ市場の規模はどのくらいですか?

自動車用粘着テープ市場規模は2026年に55億9,000万米ドルに達し、急速な電動化と軽量化需要を反映しています。

最も成長が速い基材はどれですか?

ポリプロピレン基材はOEMが質量削減を追求する中、2031年にかけて年率6.13%で拡大すると予測されています。

電子機器用途がテープ需要を支配する理由は何ですか?

バッテリー熱管理、ワイヤーハーネス結束、センサーEMIシールドが合わせて2025年売上高の47.89%を占め、CAGR 6.29%で最も高い成長を実現しています。

アクリル系接着剤の役割は何ですか?

アクリル化学は多様な基材への接合、UV安定性の維持、ゼロVOC規制への適合から、2025年売上高の64.10%を占めています。

どの地域が消費をリードしていますか?

アジア太平洋は中国のバッテリーセル製造規模とインドの車両生産成長に牽引され、2025年数量の53.26%を占めました。

PFAS規制はテープサプライヤーにどのような影響を与えていますか?

米国と欧州での禁止提案により、配合業者はフッ素フリー化学へのシフトを迫られており、マージンを圧迫する可能性のある研究開発およびコンプライアンスコストが増加しています。

最終更新日: