両面テープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.4 十億米ドル |

| 市場規模 (2031) | 20.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

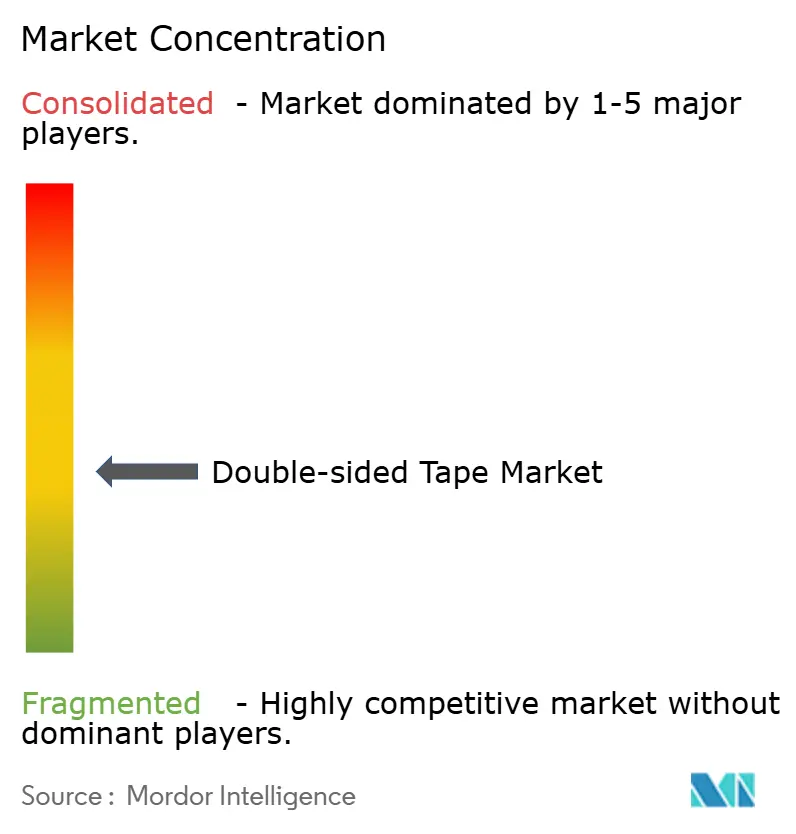

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる両面テープ市場分析

2026年の両面テープ市場規模は150億4,000万米ドルと推定されており、2025年の145億6,000万米ドルから成長し、2031年には204億米ドルに達する見通しで、2026〜2031年のCAGRは5.78%となっています。ネジ、リベット、液状接着剤に代わる感圧接合の採用拡大がこの成長を牽引しており、製造ラインにおける急速な自動化の進展が、クリーンで迅速かつ設計の自由度が高い取り付け方法への需要を高めています。電気自動車(EV)の採用拡大、民生用電子機器の小型化、モジュール建設への移行により、機械的強度と熱的・光学的・再加工可能な特性を兼ね備えたテープの必要性が増しています。揮発性有機化合物(VOC)排出量に関する規制圧力が、低VOC化学品、特にアクリル系への処方見直しを促し、高性能グレードのプレミアム価格形成を促進しています。世界的リーダーが多機能テープに関するR&Dを拡大し、地域プレーヤーがローカルサービスに集中する中、競争環境は中程度に細分化されており、コモディティ化されたSKUでの価格競争が続いています。

主要レポートの要点

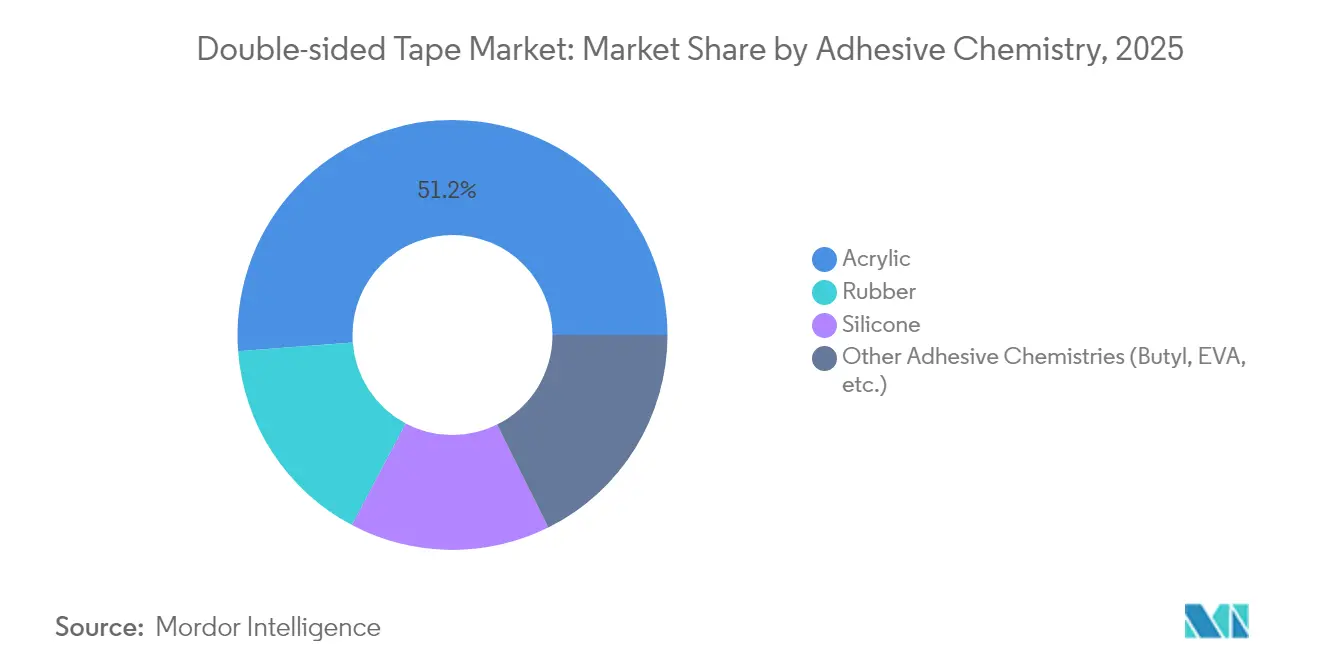

- 接着剤化学別では、アクリル系テープが2025年の両面テープ市場シェアの51.20%を占め、ブチルおよびEVA系配合は2031年にかけて最も高い6.92%のCAGRを記録する見通しです。

- 基材別では、フォームが2025年の両面テープ市場における売上シェアの29.74%を占め、2031年にかけてCAGR 6.95%で拡大する予測です。

- テープ厚さ別では、100〜200μmの範囲が2025年の両面テープ市場規模の47.20%のシェアを占め、100μm未満のセグメントが2031年にかけて最高のCAGR 6.55%を達成する軌道にあります。

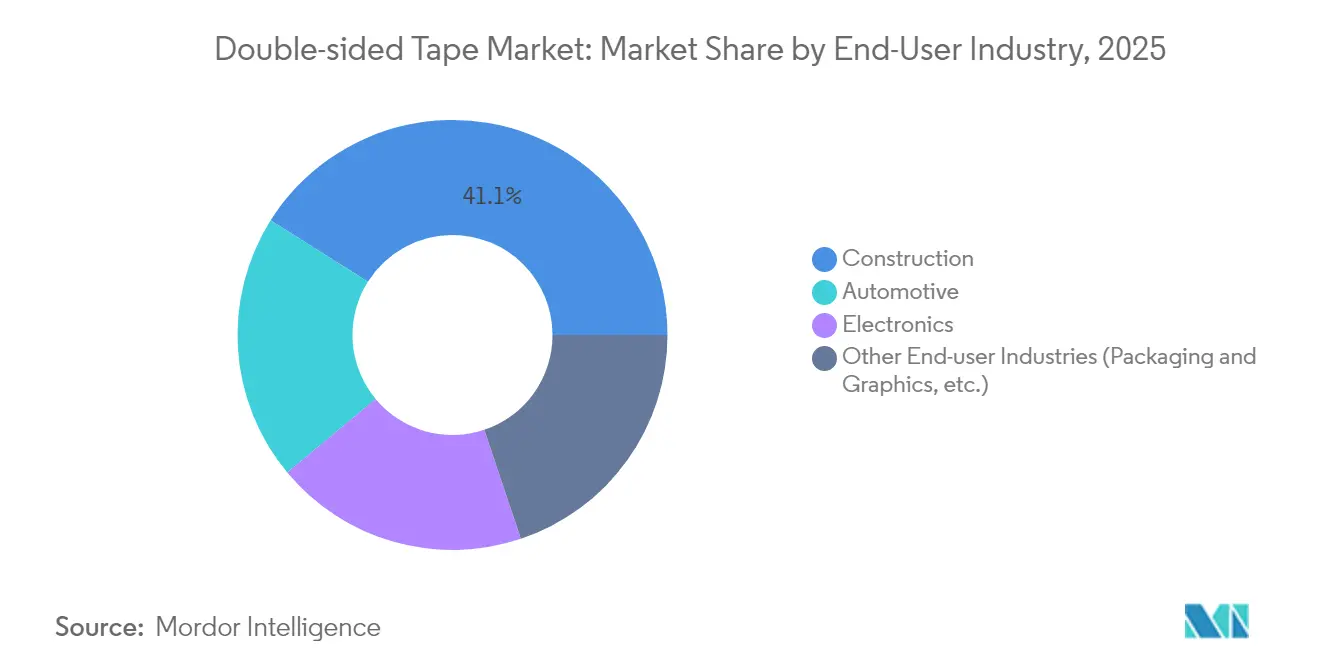

- エンドユーザー産業別では、建設が2025年に売上シェアの41.05%を獲得し、予測期間中にリードするCAGR 7.02%で拡大する見通しです。

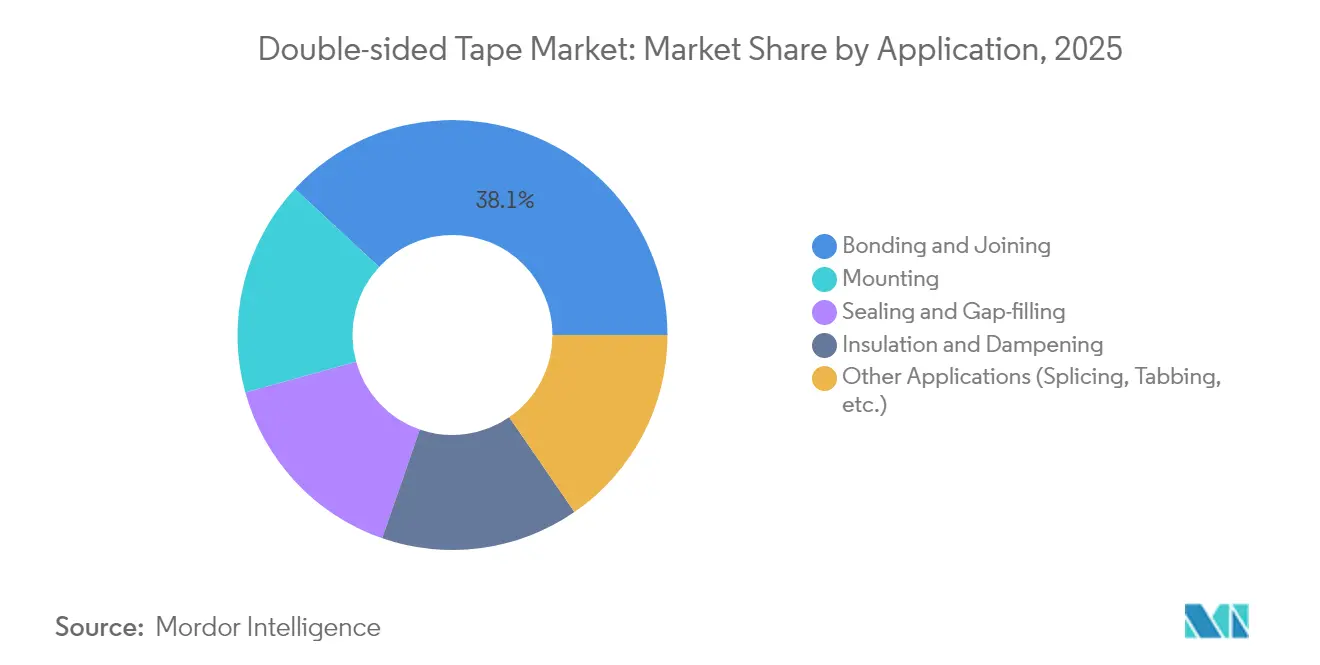

- 用途別では、接着・接合が2025年の両面テープ市場規模の38.10%を維持し、取り付けが2031年にかけて最も高いCAGR 6.96%を示しています。

- 地域別では、アジア太平洋が2025年の両面テープ市場シェアの41.80%を占めてトップとなり、2031年にかけて最も高いCAGR 7.01%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の両面テープ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(約)% | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| 屋内外建設における用途の拡大 | +1.50% | 世界全体、特にアジア太平洋および北米での影響が最大 | 中期(2〜4年) |

| 自動車軽量化要件 | +1.20% | 欧州および北米の規制義務が主導する世界全体 | 長期(4年以上) |

| 民生用電子機器組み立てにおける小型化 | +0.80% | アジア太平洋が中心、北米へ波及 | 短期(2年以内) |

| プレハブ・モジュール建築の拡大 | +1.40% | 北米・EU、アジア太平洋に拡大中 | 中期(2〜4年) |

| EVバッテリーセルの接合および熱ギャップ充填 | +1.10% | 世界全体、中国・ドイツ・米国での初期的な恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

屋内外建設における用途の拡大

建設専門家は、基材へのダメージを避け施工を迅速化するために、ネジや釘の代わりに感圧テープを使用しています。防水アクリルフォームの変種はファサードや内装パネルを固定しながら厳格な建築基準法を満たしています。モジュール建設業者は、一貫した接合ラインを確保し現場労働力を削減する工場施工テープを好みます。バイオベース接着剤は、より低い内包炭素を目標とするプレミアムグリーンプロジェクトに参入しています。フォームコア形式は改修工事で一般的な不均一な壁面に対応し、アジア太平洋の都市改修ブームにおける需要を押し上げています。これらのトレンドが総合的に、両面テープ市場における建設関連受注を押し上げています。

自動車軽量化要件

自動車メーカーは、重量を増加させ電食を引き起こすリベットを除去するために接着接合を追求しています。高せん断アクリルテープはEVのカーボンファイバーフレームにアルミニウムルーフパネルを接合し、エネルギー効率を高めています。バッテリーパックでは、熱伝導性テープがセルを絶縁しながら熱を放散し、中国の厳格な内装VOC規制に対応しています[1]tesa、「中国が自動車内装の排出要件を強化」、tesa.com。CO₂規制が強化され、OEMが軽量アセンブリへ移行している欧州では成長が加速しています。低VOC化学品が内装キャビンのコンプライアンスを確保しつつ、剥離強度を損なわないようにしています。これらのダイナミクスが両面テープ市場における自動車需要の増加を支えています。

民生用電子機器組み立てにおける小型化

スマートフォンおよびウェアラブル機器は、衝撃吸収と光学的透明性を維持しながら5μmまでのテープ厚さを要求しています。メーカーは空間を節約するために、同一の超薄型構造に熱またはEMIシールド層を統合しています。光学的に透明なアクリル系が柔軟なディスプレイのラミネート加工を支配し、繰り返しの屈曲下でも画素を鮮明に保っています。デボンドオンデマンド設計は修理とリサイクルを簡略化し、循環型経済ポリシーを支援しています。アジア太平洋の密な電子機器サプライチェーンは急速なスケールアップを確保し、プレミアムマイクロテープの地域消費を増加させています。

EVバッテリーセルの接合および熱ギャップ充填

次世代バッテリーパックは、電流漏れを防ぎながらセルから熱を伝導するテープを必要としています。シリコーン・アクリルハイブリッドはこれらの二重のニーズを満たし、誘電完全性を維持しながら箔を固定します。中国およびドイツの大手EV組立業者は、生産サイクルを短縮するギャップフィルテープを統合しています。OEM資格審査プロトコルは、敏感な化学品を保護するために低アウトガスを優先しています。これらの製品が果たす重要な安全上の役割がプレミアム価格設定を生み出しています。世界のEV生産量が拡大するにつれ、熱テープは広範な両面テープ市場内で数十億ドル規模のニッチとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約)% | 地域関連性 | 影響タイムライン |

|---|---|---|---|

| ゴム系テープの高温耐性の限界 | -0.90% | 世界全体、特に自動車および産業用途への影響 | 中期(2〜4年) |

| 石油化学原料価格の変動 | -0.70% | 世界全体、特にコスト敏感な用途への影響が最大 | 短期(2年以内) |

| 溶剤系接着剤ラインに対する厳格なVOC規制 | -1.10% | 北米・EUが主導し、アジア太平洋に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゴム系テープの高温耐性の限界

標準的なゴム接着剤は150℃を超えると凝集力を失い、エンジン周辺や工業用オーブン近傍での使用が制限されます。OEMは高価なシリコーンまたはアクリル版に切り替える必要があり、システムコストが増加します。バッテリーメーカーは広い熱サイクルにわたって安定したテープを必要とし、ゴムグレードは不適合となっています。ハイブリッドポリマーの研究は有望ですが、依然としてコストが高い状況です。その結果、ピーク温度が限界を超える場合、コスト重視のバイヤーは機械的締結具からの転換を躊躇し、両面テープ市場全体の普及を抑制しています。

石油化学原料価格の変動

エチレン、プロピレン、VAMの価格変動は、これらのモノマーに依存するテープメーカーを圧迫しています。原材料の急騰を固定年間契約に常に転嫁することはできず、利益率を圧縮しています。メーカーは長期供給契約とデュアルソーシングでリスクヘッジしていますが、それでも在庫保有コストに直面しています。Cabot Corporationが発表したカーボンブラックの価格引き上げは、接着剤配合業者が原材料インフレに晒されていることを示しています。このような価格変動は設備投資計画を妨げ、両面テープ市場における拡大を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤化学別:アクリルの優位性が特殊品の挑戦に直面

2025年、アクリルは金属、プラスチック、ガラスとの広い適合性により両面テープ市場の51.20%を占めました。優れたUV安定性と光学的透明性が民生用電子機器および自動車外装トリムでのリーダーシップを支えています。ゴムグレードは低価格帯の包装分野でシェアを維持し、シリコーンはエンジンルームおよび医療用途で優れています。特殊ブチルおよびEVAテープは、EVバッテリーの封止と高温産業ラインに牽引され、CAGR 6.92%が予測されています。低表面エネルギーのポリオレフィンに濡れる変性アクリレート系がアクリルの適用範囲を拡大し、その中核的地位を維持しています。

アクリルのイノベーションは、低圧での迅速な濡れを目標とし、高速ロボット塗布を可能にしています。サプライヤーはカリフォルニア州の70g/L未満のVOC規制を満たすために残留モノマーも低減しています。シリコーン・アクリルハイブリッドプラットフォームは、電子パワーモジュールに対応するために初期タックと200℃耐性を兼ね備えています。これらの改善により、ニッチな化学品が両面テープ市場内の新たな性能ギャップを捉えている中でも、アクリルの戦略的優位性が強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

基材別:フォームのリーダーシップがイノベーションを牽引

フォーム基材は2025年に売上の29.74%を占め、最も高いCAGR 6.95%が予測されています。マイクロセルPEおよびアクリルフォームは応力を均等化し、隙間を埋め、振動を減衰させるため、ファサードパネルやEVバッテリーハウジングに最適です。フィルム基材はカメラモジュール組み立てにおいて寸法安定性が重要なため、次点に続きます。紙は文具やグラフィックアートで低コストライナーとして使われていますが、リサイクル可能なPETオプションへと需要が移行しています。

Shurtapeが90%のポストコンシューマーリサイクルPETテープを投入したことに示されるように、サーキュラーバッキングへの需要が高まる中でサステナビリティが重視されています。フォームサプライヤーは凝集力を犠牲にすることなく密度を下げ、材料使用量を削減しています。金属箔バッキングは5Gアンテナの電磁波シールドにニッチな用途を持っています。これらの進展が適用範囲を広げ、両面テープ市場においてフォームの地位を強固なものにしています。

テープ厚さ別:小型化が薄膜需要を牽引

100〜200μmの範囲が2025年に47.20%のシェアを獲得し、自動車および建設用途にわたって取り扱いやすさと接合完全性のバランスを実現しています。100μm未満の製品は、スマートフォン、折りたたみディスプレイ、コンパクトセンサーがコンポーネントスタックを薄くするにつれてCAGR 6.55%が見込まれています。生産者は現在、熱拡散のための熱フィラーを含む5μmまでの五層テープを押し出しています。

200μm超の構造は、HVACダクト接合のように厚さよりも隙間充填および振動減衰が優先される用途で引き続き使用されています。プロセスエンジニアは±25μm以内で薄いテープを位置合わせするビジョンシステムを導入し、自動化配置を可能にしています。この厚さソリューションのスペクトルが、両面テープ市場が既存および次世代の組み立てラインの両方に対応することを確保しています。

エンドユーザー産業別:建設が複数セクターの成長をリード

建設は2025年に41.05%のシェアを占め、目に見えない締結具を好むファサードパネル、床トリム、衛生器具に牽引されてCAGR 7.02%に向かっています。アジアおよび北米での住宅改修がテープ式取り付けキットの販売を押し上げています。自動車は構造用接合とバッテリー熱インターフェースがテープの接触点を増やす中で第二の柱であり続けています。電子機器はカメラやフォルダブルディスプレイに埋め込まれた特殊光学テープおよびEMIテープを通じて高い利益率をもたらしています。

包装とグラフィックスは安定した需要を維持していますが、サステナビリティの要請により水性アクリルへと量が移行しています。産業を超えて、ESGへの精査が溶剤系から低VOCプラットフォームへの移行を加速し、両面テープ市場の成長モメンタムを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:取り付けが従来の接合を追い越す

接着・接合は2025年の売上の38.10%を占めましたが、取り付けが最も高いCAGR 6.96%を示しています。メーカーはアップグレードとリサイクルを簡略化するリバーシブルアタッチメントを求めています。光学的に透明な取り付けテープはディスプレイカバーガラスを固定しながらサービス分解を可能にしています。再閉可能な締結具はモジュール家具や自動車内装トリムに登場し、循環型経済の推進を強化しています。

ギャップ充填シールはファサード継手の差動膨張を緩和するフォーム技術によって繁栄しています。パワーエレクトロニクスにおける熱界面取り付けが絶縁と熱移動を融合させ、範囲を拡大しています。多機能ソリューションの急増が両面テープ市場の機能マップを拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界売上の41.80%を占め、2031年にかけてCAGR 7.01%が予測されています。EV生産の拡大、集中的な電子機器のアウトソーシング、都市インフラプロジェクトがこの二重のリーダーシップを支えています。中国の接着剤集約型バッテリーパックの生産および日本のスマートデバイスラインの増殖が高量需要を持続させています。tesaはムンバイおよびベンガルールにハブを開設し、自動車および電子機器サポートを強化することで地域でのプレゼンスを強固にしました。

北米は建設刺激策と電子機器組み立ての国内回帰で続いています。ネブラスカ州での3Mの6,700万米ドルの増設は地域のサプライレジリエンスに対応する産業用テープ生産能力を追加しています。米国全土でのEVバッテリー工場の増加が高耐熱テープの需要を拡大しています。

欧州はサステナビリティを重視し、EUグリーンディールに沿った溶剤フリーラインへとサプライヤーを向かわせています。2024年のドイツの接着剤市場は20億ユーロ近くで、急成長するDIY改修と包装活動から恩恵を受けています。

南米、中東、アフリカはまだ採用初期段階にありますが、インフラ拡大と自動車組み立ての成長によって普及が進んでいます。ブラジルおよびアラブ首長国連邦での地域電子機器製造に対する政府インセンティブが、両面テープ市場への漸進的なチャネルを開いています。

バリューチェーン分析

両面テープのバリューチェーンは、上流の石油化学由来モノマーおよびポリマー(アクリル系、ゴム系、シリコーン系粘着剤用)、粘着付与剤、充填剤、添加剤に加え、フィルム、フォーム、紙/不織布、離型コーティングなどの基材およびライナー材料から始まる。テープメーカーは粘着剤システムを配合し、離型ライナーにコーティングし、基材にラミネートする(または転写テープを構築する)ことで、建設、自動車、電子機器などの最終用途向けにロールやダイカット品へと加工する。

中流部門の経済性は、薄手電子機器用テープの精密コーティング、フォーム/フィルムラミネーション、特殊ライナーなどのコーティングおよび加工能力に依存する。下流ルートには、OEMおよびティアサプライヤーへの直接供給、カスタム形状向けコンバーター経由の販売、MROおよび建設業界向けの工業用流通が含まれる。主な摩擦要因には、石油化学原料の価格変動性や、集中したフィルム/フォーム基材供給拠点への依存があり、これがジャストインタイム生産プログラムのリードタイムに影響を与え、デュアルソーシングと地域密着型の加工支援の価値を高める可能性がある。

競争環境

両面テープ市場は中程度に細分化されています。3M、tesa、Avery Dennisonが特許ポートフォリオと複数大陸にわたる工場を活用して世界的な供給を牽引しています。3Mは2023年のアニュアルレポートで、より速い硬化と高温グレードを見据えた材料科学のブレークスルーを強調しています。tesaはリサイクル性を支援するデボンドオンデマンド技術に注力しています。Avery Dennisonは2023年にコンバーター作業に対応した新しい両面構造を含むコアシリーズを拡充しました。

地域の競合企業が競争圧力を高めています。Nittoはケンタッキー州に80億米ドルの施設を投資し、米国市場向けの先進材料を拡大しています。Henkelは2024年7月にインドでロクタイトの製造工場を開設し、自動車サプライの地場対応を進めています。EllsworthによるTapeCaseの買収に示されるように、M&A活動が続いています。

技術競争のテーマには、シリコーン・アクリルハイブリッドマトリックス、バイオベースポリマー、接合に熱またはEMI性能を融合させた多機能テープが含まれています。上位プレーヤーが保有する売上シェアは合計40%未満であり、カスタマイズされた基材においてニッチスペシャリストが活躍する余地があることを示しています。

両面テープ産業リーダー

3M

AVERY DENNISON CORPORATION

Lohmann

Nitto Denko Corporation

tesa SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高性能な建設およびモビリティ用途は、結合強度とコンプライアンス、加工性を両立できる両面テープサプライヤーにとって、依然として新たな余白を生み出している。2025年に41.05%のシェアで需要をリードした建設分野では、テープメーカーがフラッシング、シーミング、防水作業向けの製品セットを拡大することで、建物外皮ワークフロー向けに用途特化型のポートフォリオが増加しており、迅速で清潔な取り付けが作業工程を削減するモジュール式・改修プロジェクトでの採用を支えている。

熱管理および特殊材料は、EV用電池、パワーエレクトロニクス、低アウトガスと安定した接合ラインを必要とする高密度アセンブリに関連する投資領域として残っている。Henkelは2025年9月にサウスダコタ州ブランドンの拠点を拡張(7万平方フィートへ倍増)し、EV用電池や電子機器向けの熱管理材料と接着剤の生産を強化した。一方、Avery Dennisonは2024年、オハイオ州ペインズビルのパフォーマンステープ工場を32,000平方フィート拡張し、自動車、建設、包装向けの特殊粘着テープの生産を開始した。供給の強靭性に関しては、Avery Dennison Yongle Tapeが2026年にマレーシアのセランゴールに製造拠点を開設し、中国以外での生産能力を追加した。これは、テープ関連部品や加工品に対する顧客の調達方針がデュアルソーシングへ向かっていることを反映している。

最近の業界動向

- 2026年4月:Avery Dennison Yongle Tapeがマレーシアのセランゴールに製造拠点を開設し、中国以外での初の工場となった。この拠点は粘着テープ生産の新たな供給源を追加し、地域を越えた継続性を求める世界の顧客に向けたサプライチェーンの強靭性を支える。

- 2025年4月:Avery Dennisonは、FT 0088単面コーティング防水フラッシングテープを含む、建物外皮材料向けの粘着テープ「フラッシング・アンド・シーミング・ポートフォリオ」を発表した。この発売により、迅速な施工と水分制御が機械式固定や液状塗布システムからの転換を加速させる建設用途向けに、用途適合型の選択肢が拡大する。

- 2024年7月:Avery Dennisonは、電気自動車を含むノイズ・振動・ハーシュネス(NVH)対策を対象とした、多機能自動車用フォーム・ファイバー接合テープソリューションポートフォリオを発売した。これにより、自動化組立工程で減衰、隙間充填、信頼性の高い接合が求められる軽量化および部品取り付けにおける両面テープの用途が広がる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、両面テープ市場は、両面に粘着剤を有し、産業用途および消費者用途において接合、取り付け、結合、スプライシング、仮固定に使用されるテープから得られる収益として定義される。

対象範囲の除外:同様の接合ニーズを満たす場合であっても、単面テープ、液状接着剤、機械式固定具は除外する。

セグメンテーション概要

- 接着剤化学別

- アクリル

- ゴム

- シリコーン

- その他の接着剤化学(ブチル、EVAなど)

- 基材別

- フォーム

- フィルム

- 紙

- 布

- 金属箔およびその他

- テープ厚さ別

- 100μm未満

- 100〜200μm

- 200μm超

- エンドユーザー産業別

- 自動車

- 建設

- 電子機器

- その他のエンドユーザー産業(包装・グラフィックスなど)

- 用途別

- 取り付け

- 接着・接合

- 封止・ギャップ充填

- 絶縁・制振

- その他の用途(スプライシング、タビングなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

文献調査

文献調査は、両面形態に加工されることが多い粘着テープの需要プールと供給の実態を明確にすることから始まる。米国商務省人口調査局の製造業・貿易統計、UN Comtradeの輸出入データ、Eurostatの生産・貿易表、主要テープ貿易国の税関ポータル、ISOの規格・指針文書などの公的統計や参考資料を検討した。

地域別・最終用途別に利用可能なモデルを構築するため、企業の年次報告書、10-K形式の開示資料、投資家向け説明資料、生産能力拡大、原材料価格の変動、下流生産動向を論じる業界誌記事も参照した。一部では、サプライヤーの存在や製品ポジショニングを相互確認するため、企業財務・インテリジェンス、特許データベース、出荷単位の輸出入記録の有料サブスクリプションを利用した。ここに挙げたソースは例示であり、データの収集、検証、明確化のために他の多くの公開資料も使用した。

一次インタビューおよび調査

一次調査は、両面テープがどのように規格化・購入されているかを確認し、典型的な厚み構成、基材の変化、用途主導の価格帯といった前提を裏付けるために用いた。APAC、EMEA、南北アメリカの製造業者、加工業者、流通業者、大規模最終顧客と対話し、文献調査で得られたギャップを埋め、総計の確定前に主要な前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:17% | APAC:46% |

| ミドルティア:49% | 機能/部門リーダー:36% | EMEA:30% |

| 中小プレーヤー:20% | マネージャー:47% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、主要地域ごとに生産・貿易データからテープ供給プールを再構築するトップダウン構築から始まり、その後、インタビューから得た用途レベルの使用パターンを用いてプールを両面形態にフィルタリングする。計算を実用的にするため、基材の選択や性能グレードを反映した加重平均販売価格を用いて量を価値に変換し、その後、為替とインフレのタイミングについて出力値を正規化する。

電子機器・家電の生産動向、乗用車・EVの生産台数、建設仕上げ活動、包装・加工の稼働量、樹脂・粘着付与剤の価格動向など、いくつかの変数がモデルに大きな影響を与える。これらの流れがテープ価格に影響を及ぼすためである。直接データが乏しい場合は、輸入強度、加工能力に関するコメント、流通業者の見積りから観察された価格帯などの代替指標を用いてギャップを処理し、その後、一次調査のフィードバックで前提を再検証する。

予測にあたっては、最終市場の成長と価格推移をめぐるシナリオ分析を用いる。原材料コストが急速に上昇する場合と、需要が高結合力アクリルおよびフォーム基材製品へ移行する場合とで、市場の反応が異なるためである。ボトムアップ検証は、サンプリングしたサプライヤーの収益参照値とチャネルチェック(平均販売価格×推定ロール使用量)を通じて選択的に適用し、トップダウンの経路が高すぎる、または低すぎると判断される場合には総計を調整できるようにしている。

データ検証と更新サイクル

検証は段階的に行われ、異常な結果を早期に発見し修正できるようにしている。地域間のテープ貿易フロー、主要最終用途産業における製造出力動向、生産能力や製品構成の可視的な変化といった独立した指標とモデル出力を比較し、その後、承認前に第二のアナリストが論理と前提を確認する。

地域、用途、価格帯において大きな偏差が現れた場合は、前提を再確認し、選定した専門家に再度連絡を取り、変化の内容が一時的なものか構造的なものかを確認する。本レポートは年次で更新され、大規模な工場増設、樹脂価格の急激な変動、製造活動に影響する政策変更などの重要な事象が発生した場合には、臨時の更新を行う。提供前には最新の見直しを完了し、クライアントに最新の視点を提供する。

他の公開推計と比較したMordor Intelligenceの両面テープ市場推計

両面テープについて、テーマの表記が同じように見えても、異なる市場規模が示されるのは通常のことである。最大の理由は通常、各発行元が製品形態の境界をどのように描くか、どの年と外国為替のタイミングを基準とするか、そして価格を安定した平均値として扱うか、原材料サイクルに応じて変動させるかにある。

接着テープ材料の貿易フローパターンは、電子機器や自動車生産などの最終市場の出力指標と相互確認され、Mordor Intelligenceの2025年推計を、より広範なテープ全体ではなく、両面テープに関する明確に定義された世界の需要プールに結び付けるために用いられている。差異は、一部の推計がより広範な特殊テープ形態などの隣接カテゴリーを組み込んでいる場合や、同一の基準年における基材・性能グレード別の一般的な販売価格を再検証せずに積極的な価格上昇の前提を用いている場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.56 B (2025) | |

| グローバルコンサルティング会社A | USD 13.08 B (2025) | 実際には、一部のフォーム基材および高結合力の建設用取付形態が部分的に除外されるなど、対象範囲が実務上狭くなっていることが多く、地域換算も少ない価格帯に単純化されている場合が多い。 |

| 業界出版社B | USD 14.46 B (2025) | 基準年の価格設定手法が異なることや、平均販売価格の成長を基準年に早期に反映していることに起因して差異が生じることがあり、地域別の貿易・製造指標との相互確認が限定的である。 |

これら3つの数値の差は、主に対象範囲の境界と基準年における価格の正規化方法によって説明されるものであり、需要の存在自体に関する見解の相違によるものではない。対象とするテープ形態と外国為替・価格のタイミングを揃えると、数値は収束し、最終的な数字を明確な変数と再現可能な手順に遡って追跡することが容易になる。

レポートで回答される主要な質問

両面テープ市場の現在の価値はいくらですか?

両面テープ市場規模は2026年に150億4,000万米ドルです。

どの地域が市場をリードしていますか?

アジア太平洋が41.80%のシェアを保有し、2031年にかけて最も高いCAGR 7.01%を示しています。

どのエンドユーザーセクターが最も多くの需要を生み出していますか?両面テープ市場の成長地域はどこですか?

建設が41.05%の売上シェアとCAGR 7.02%の成長率でリードしています。

なぜアクリル系接着剤が優位なのですか?

アクリルは接着性、耐候性、低VOCのバランスが取れており、2025年に市場シェアの51.20%を確保しています。

どの用途セグメントが最も急速に成長していますか?

取り付けソリューションは、産業界が可逆的な組み立てを優先する中で最高のCAGR 6.96%を記録しています。

最終更新日: