浮体式LNG発電プラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

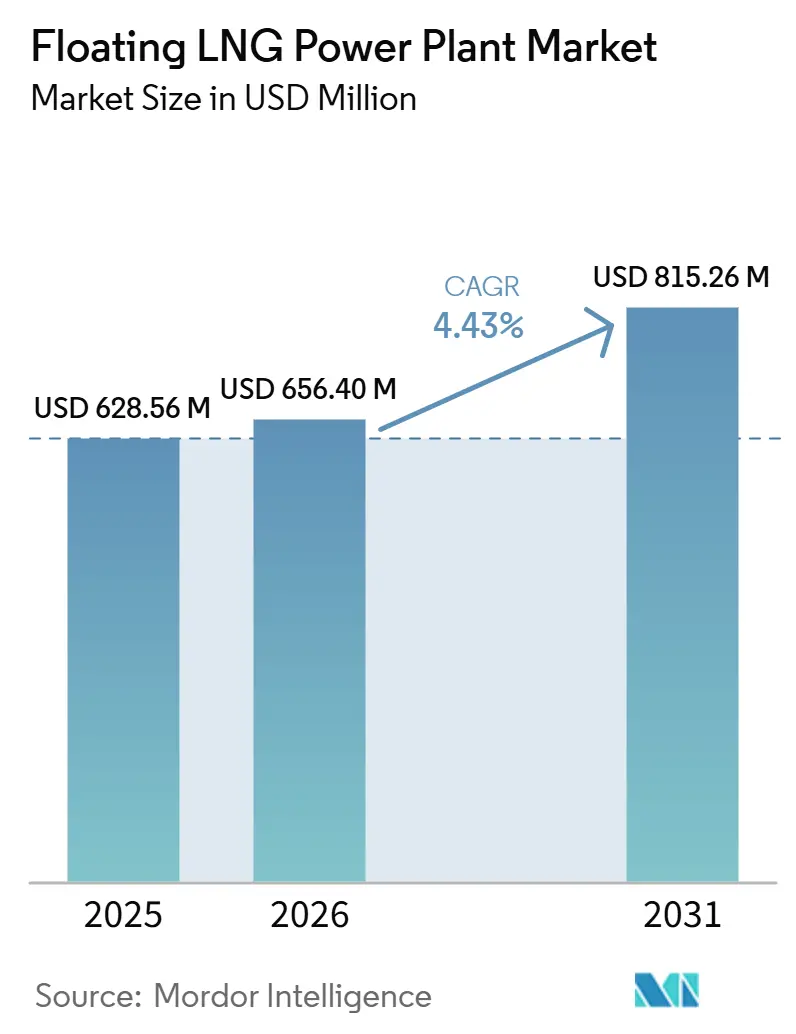

| 市場規模 (2026) | 656.40 百万米ドル |

| 市場規模 (2031) | 815.26 百万米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

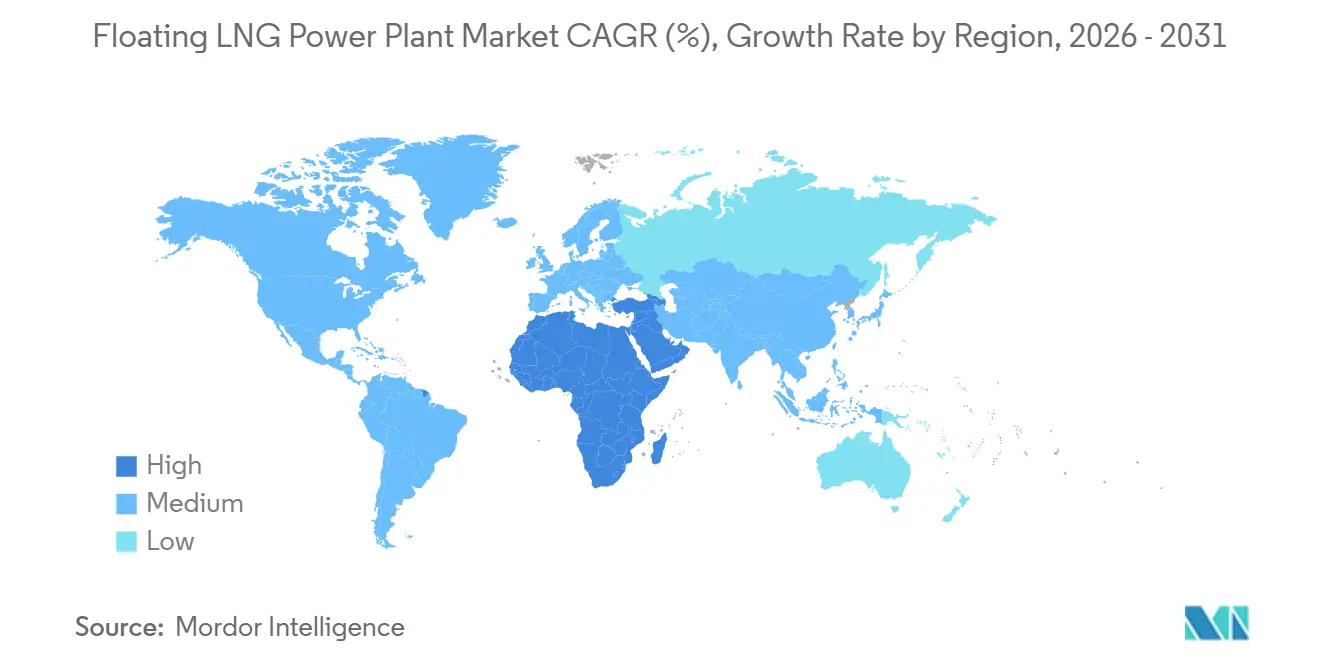

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる浮体式LNG発電プラント市場分析

浮体式LNG発電船市場は、2025年の6億2,856万米ドルから同年6億5,640万米ドルへと成長し、2031年までに8億1,526万米ドルに達すると予測されており、2025年から2031年の予測期間中に4.43%のCAGRを記録する見込みです。この市場は、島嶼部およびオフグリッドシステムにおけるLNGとディーゼルの燃料コスト格差という大きな恩恵を引き続き受けています。例えば、インドネシアの島嶼部発電所に関する研究では、天然ガスの配送コストがMMBtuあたり10.4~11.3米ドルであるのに対し、高速ディーゼルはMMBtuあたり25.5米ドルであることが示されています。[1]Rahmantaら、「インドネシア島嶼システムにおける浮体式貯蔵再ガス化・発電プラントの統合経済性」、Energies、mdpi.com 市場はまた、より厳格な船舶排出規制の影響も受けています。2025年4月のIMOの枠組みは、2028年から高排出海洋資産に対するペナルティを段階的に引き上げる明確な軌道を確立し、ガス焚き船舶設計への移行を促進しています。アジア太平洋地域は、ディーゼル代替プログラムおよび進行中の再ガス化インフラ整備に牽引され、現在の需要における主要地域であり続けています。一方、中東・アフリカは、複数の国にわたるガス発電需要の拡大とFSRU展開に支えられ、主要な成長地域として台頭しています。さらに、データセンター開発業者や商業ユーザーが陸上系統連系の遅延を回避するために迅速かつ移動可能な電力ソリューションを求めるという、二次的な成長ドライバーが生まれています。この傾向は、AI関連のエネルギー需要が系統承認プロセスを上回っている地域で特に顕著です。浮体式LNG発電船市場における競争環境は、中程度から高い水準を維持しています。市場発展の次の段階は、エンジン選択、メタンスリップ低減、改修スケジュール、および単独船舶ではなく統合的なLNG発電ソリューションを提供する能力などの要因によって左右されるでしょう。

主要レポートのポイント

- タイプ別では、パワーバージが2025年の収益の59.6%を占め、パワーシップは2031年までの予測期間中に5.1%という最高のCAGRを達成すると予測されています。

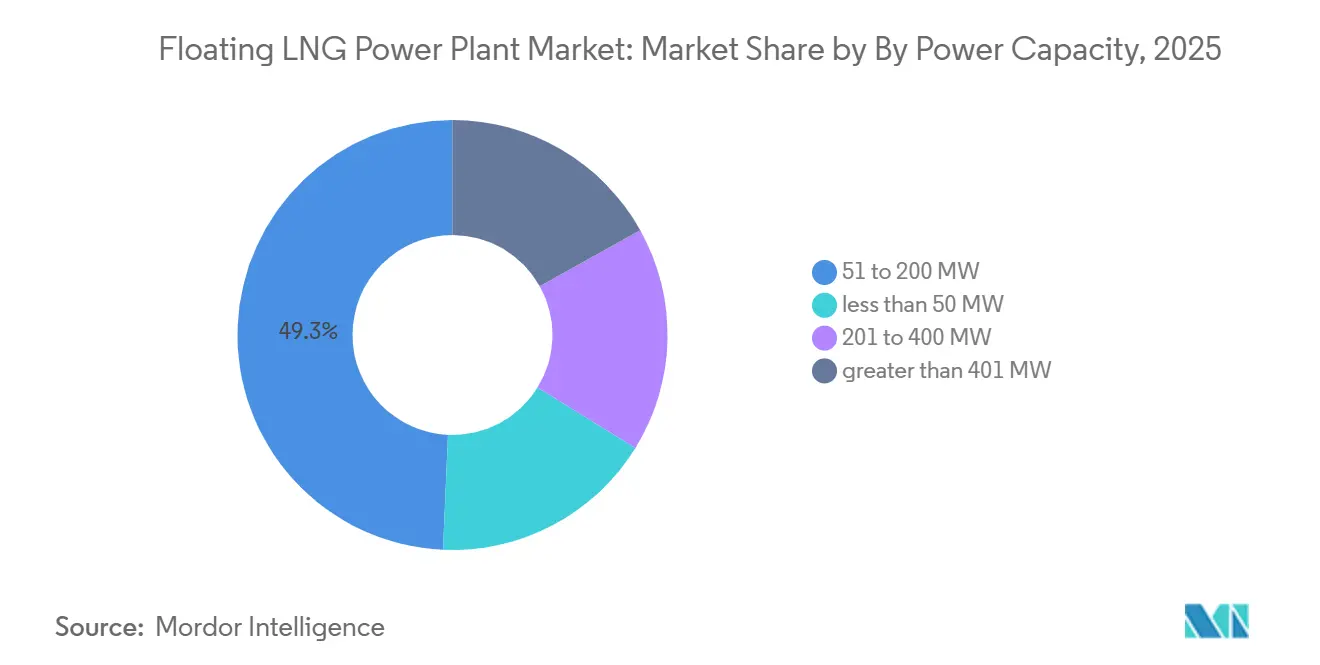

- 発電容量別では、51~200MWの容量セグメントが2025年の収益の49.3%を占め、401MW以上のセグメントは2031年までに5.9%のCAGRで成長すると予測されています。

- 用途別では、ベースロード供給が2025年に52.4%のシェアで支配的であり、緊急・災害救援セグメントは2031年までに最速の6.2%のCAGRで成長すると予測されています。

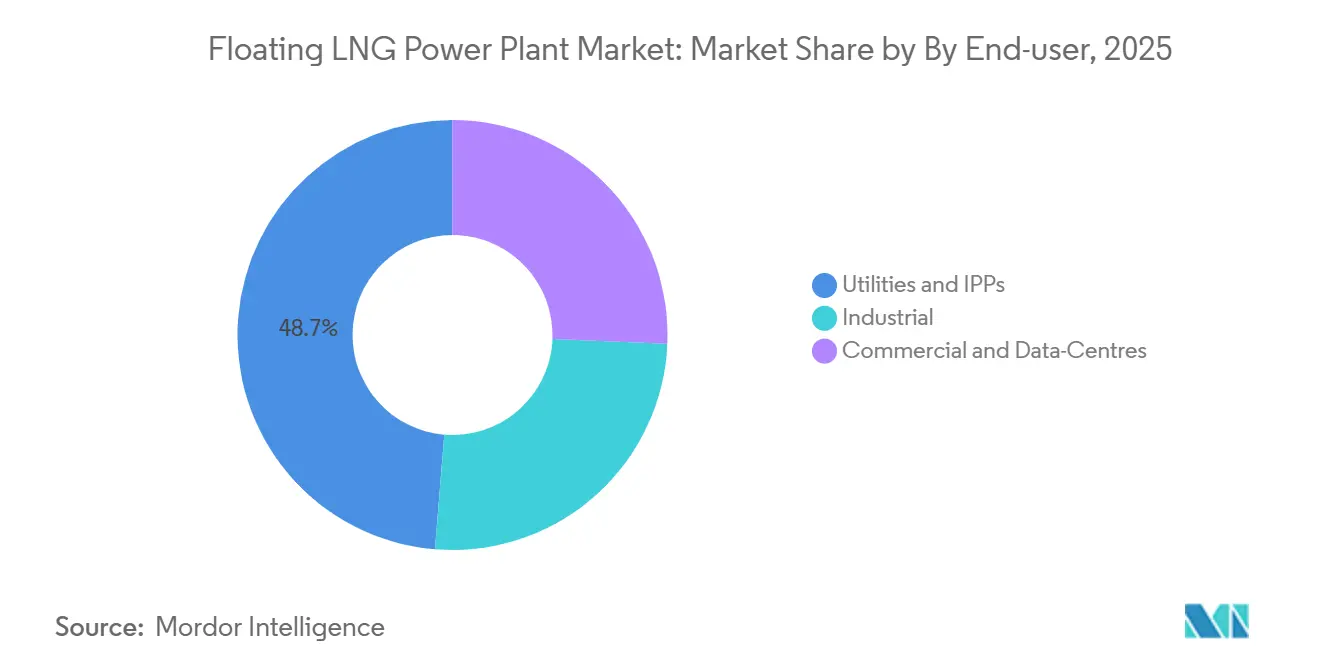

- エンドユーザー別では、電力会社および独立系発電事業者(IPP)が2025年に48.7%のシェアを保有し、商業用・データセンターセグメントは2031年までに7.1%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年に36.1%のシェアで市場をリードし、中東・アフリカは2031年までに4.6%という最高のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の浮体式LNG発電プラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 島嶼グリッドにおけるディーゼルに対するLNG価格の主流的優位性 | +1.80% | APACのコア地域(インドネシア、フィリピン、太平洋諸島を含む)、カリブ海への波及 | 短期(2年以内) |

| IMOのCIIおよびEEXIによるガス焚き海洋資産の推進 | +0.70% | 世界全体、EUおよび北東アジアでの早期利益 | 中期(2~4年) |

| アフリカのガス発電入札が再展開可能な船舶を優遇 | +1.00% | サハラ以南アフリカ、北アフリカ、MSGBCバスン | 中期(2~4年) |

| AI駆動の負荷平準化ソフトウェアがハイブリッドバージを解放 | +0.50% | 北米、EU、シンガポール、APACのデータセンターハブ | 期(4年以上) |

| 老朽化した蒸気タービンLNG船が発電プラントへの転換に適している | +0.60% | 世界の船隊、南米および中東・アフリカへの再展開の可能性 | 中期(2~4年) |

| モジュール式極低温BOPパッケージがバージのCAPEXを25%削減 | +0.40% | 世界の新造船市場およびAPACの造船所 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ディーゼルに対するLNG価格優位性が最も鋭い商業的ドライバーであり続ける

浮体式LNG発電船市場は、2026年にUHEROがブレント連動条件下でLSFOのMMBtuあたり22.2米ドルに対し、配送LNG価格をMMBtuあたり17.9米ドルと報告したことで実証されているように、強力な燃料コスト優位性に引き続き依存しています。[2]ハワイ大学経済研究機構、「ハワイLNGおよび電力コスト分析」、UHERO、uhero.hawaii.edu 同様のコスト動態がインドネシアでも観察されており、2025年4月に発表された査読済み研究では、島嶼部の発電所に配送される天然ガスがMMBtuあたり10.4~11.3米ドルであり、MMBtuあたり25.5米ドルの高速ディールを大幅に下回り、天然ガスの55~60%のコスト優位性を維持していることが示されました。この価格差が浮体式LNG発電船市場におけるプロジェクト活動を促進しています。例えば、PLN EPIは2025年3月に15億米ドルの小規模LNGプログラムを発表し、合計2,148MWの容量を持つ41の島嶼部発電所を対象とし、年間3億米ドルのディーゼル節約を目指しています。

統合浮体式貯蔵・再ガス化・発電船は、分離した資産に対して追加のコスト優位性を提供します。RahmantaらによるFSRUと発電資産を別々に調達した場合、ハブアンドスポーク型サプライチェーンコストが配送ガス価格の30~40%を占める可能性があることを強調した研究は、バンドル型船舶ソリューションの利点を裏付けています。これは、LNG発電サプライチェーンにおける中間コストノードを排除するバンドル型船舶ソリューションの利点を強調しています。その結果、浮体式LNG発電船市場は、低燃料コストだけでなく、合理化された配送モデルからも恩恵を受けています。入札において再ガス化と発電を分離する調達戦略は、統合ソリューションの商業的利点を過小評価するリスクがあり、単一プラットフォームを通じて燃料受入、貯蔵、再ガス化、発電を提供できるオペレーターを優遇することになります。

IMOのCIIおよびEEXIがガス焚き船舶への船隊転換を加速

浮体式LNG発電船市場は、規制の進展と燃料経済性の影響を受けています。2025年4月のIMO MEPC 83の結果は、2008年のベースラインと比較して2028年までに4~17%、2035年までに30~43%の削減を要求する二層式GHG燃料強度フレームワークを導入しました。このフレームワーク内では、メタンスリップが約0.2%の高圧ディーゼルサイクルエンジンを搭載したLNG船は、スリップ率が大幅に高いオットー中速代替品よりも商業的に有利な位置にあります。これはすでに市場における船舶仕様に影響を与えています。例えば、ヴァルチラは2026年1月に、NextDF技術が四ストローク二元燃料エンジンのメタンスリップを1%未満に削減でき、新しい設計をコンプライアンス要件により近づけることができると発表しました。

コスト圧力は特に欧州で顕著であり、EU排出量取引制度(ETS)は2026年からメタンおよび亜酸化窒素を対象範囲に拡大しました。EUの港に寄港するオペレーターは、2026年に2025年の船舶排出量の70%に相当する排出枠を提出しなければなりません。この規制の変化は、浮体式LNG発電船市場内に分断を生み出しています。チャーター経済性を維持できる新しい船隊はより有利な位置にある一方、古いオットーサイクル資産は今十年末までに大幅な改修または廃船の決断を迫られています。メタン排出削減措置に早期に投資する船主は、2026年から2031年の期間中に再チャーターの機会を守ることができます。逆に、そのような投資を遅らせる者は、船舶評価の低下と価格交渉力の低下に直面する可能性が高いです。

アフリカのガス発電入札が構造的な需要触媒となっている

浮体式LNG発電船市場は、需要の同時成長とインフラギャップにより、アフリカに重要な機会を提示しています。アフリカエネルギー会議所は、2050年までにアフリカ大陸の天然ガス需要が60%増加すると予測しています。この長期的な需要はすでに運営プロジェクトに転換されており、例えばカルパワーシップのダカール沖の統合LNG発電システムは2025年に商業運転を開始しました。335MWの容量を持つこのシステムは、セネガルの電力需要の最大25%を賄うことができます。このプロジェクトは、陸上ガスインフラを必要とせずに船舶間再ガス化と浮体式発電の実現可能性を実証したとして、浮体式LNG発電船市場において注目されており、財政的に制約された環境でのプロジェクトリードタイムを短縮しています。しかし、財政的な課題は依然として主要な制約です。例えば、2026年5月時点でガーナのカルパワーシップの未収金は支払条件の進展にもかかわらず3億7,000万米ドルを超えており、主権回収リスクが船舶展開に与える影響を浮き彫りにしています。それにもかかわらず、市場への新規投資は継続しています。2026年2月、ヴィトルはACWAパワーとともに南アフリカのガス発電コンソーシアムに参加し、大手商品トレーダーが浮体式LNG発電を一時的なソリューションではく実行可能なインフラ投資と見なすようになったことを示しました。需要の増大、沖合ガスの利用可能性、モジュール式展開の組み合わせにより、アフリカは予測期間中の浮体式LNG発電船市場における主要な成長地域として位置づけられています。

AI駆動の負荷平準化ソフトウェアがバージの運営経済性を再定義

浮体式LNG発電船市場は、ソフトウェア、バッテリー統合、移動式ガスタービンの進歩に牽引され、変動するグリッド条件に対する浮体式資産の応答性を高め、柔軟な発電における用途を拡大しています。GEヴェルノバが2025年3月に発表した34MWのTM2500 DLEユニットはこの変化を体現しており、5分間の高速起動サイクル、39%の効率、ほぼゼロのメタンスリップを提供し、急速応答ディスパッチシナリオに適しています。2025年7月には、キネティクスと三井O.S.K.ラインズが統合浮体式データセンタープラットフォームに関する覚書(MOU)に署名するという重要な商業的進展がありました。このプラットフォームは、20~73MWのITロード、海水冷却、およびカラデニズ・パワーシップを主要電源として備えています。このコンセプトは、高い稼働率と場所の柔軟性を必要とするAIワークロードの運営ニーズに合致しており、北米、欧州、東南アジアの陸上グリッドにおける遅い系統連系および許可プロセスの課題に対処しています。フィナンシャル・ポストによると、デル・オロ・グループの分析を引用して、海水冷却は空冷式陸上施設と比較してデータセンターのエネルギー効率を最大25%向上させることができ、人口密集した沿岸地域における船舶ベース設計の商業的実行可能性を強化しています。その結果、浮体式LNG発電船市場はもはや電力会社の引き取り契約に限定されていません。ディスパッチソフトウェア、バッテリーバッファリング、浮体式ガス供給を活用するオペレーターは、従来のスポット電力販売と比較してより高いマージンを提供するビハインド・ザ・メーター契約をターゲットにできるようになりました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG海運の過剰供給がチャーターレートを不安定に保つ | -1.4% | 世界全体、特にAPACスポット市場および南米 | 短期から中期(4年以内) |

| 高いメタンスリップ規制が二元燃料エンジンを脅かす | -0.8% | 世界的なEU港湾への寄港、北東アジア、新興APAC | 中期から長期(2~6年) |

| サイクロン多発係留地の保険料 | -0.3% | 東南アジア(ベンガル湾、南シナ海)、カリブ海、メキシコ湾 | 中期(2~4年) |

| 混した石炭ターミナルでの限られたバース利用可能性 | -0.2% | 南アジアおよび東南アジア(インド、インドネシア、ベトナム)、サハラ以南アフリカ | 短期から中期(4年以内) |

| 情報源: Mordor Intelligence | |||

チャーターレートの変動がバリューチェーン全体に資金調達リスクをもたらす

浮体式LNG発電船市場は、チャーター価格が大幅に変動する際に資金調達上の課題を経験します。これは、船舶経済性、燃料パススルー条件、および関税回収が契約締結時のレートサイクルと密接に結びついているためです。FSRUチャーターレートは、2022年以前はMMBtuあたり8万~12万米ドルで推移していましたが、欧州エネルギー危機後に18万~20万米ドルに急騰し、2024年半ばまでに転換船舶では約13万~15万米ドルに安定しました(草案で参照された分析による)。市場にとっての主要な問題は、LNGおよびチャーター市場が下落する中で長期電力購入契約(PPA)を構築することの難しさです。パススルー条項は変動性を引き取り手に転嫁し、固定価格構造はオペレーターのマージンを削減します。例えば、草案はブラジルを取り上げており、8隻のFSRUのチャーター契約は1日あたり約100万米ドル、4年間で15億米ドルと推定され、コストは規制関税を通じてパススルーされました。2022年から2023年のピーク時にチャーターを確保したオペレーターは、より軟化した市場でより低コストの船舶と競争する再入札において不利な立場に置かれています。これは浮体式LNG発電船への需要をなくすものではありませんが、バリューチェーン全体にわたる資金調達、借り換え、および関税承認に関連する課題を増大させます。

メタンスリップ規制が古い二元燃料船隊の運用寿命を縮小

メタンスリップ規制は、将来の新造船だけに焦点を当てるのではなく、既存の二元燃料船隊の経済的実行可能性に影響を与えるため、浮体式LNG発電船市場における重要な構造的制約として浮上しています。2025年4月のIMOによるMEPC.402(83)の採択は、試験台および船上でのメタンスリップ測定に関する正式なガイドラインを確立し、メタンを技術的なパフォーマンス問題からコンプライアンスおよびコストの考慮事項へと引き上げました。この規制の変化は、ユーザー提供データに明らかであり、メタンスリップ3.1%のオットー中速エンジンはGHG燃料強度91.03 gCO2e/MJを生成し、IMO 2028年の基本目標である89.57 gCO2e/MJを超えています。EU排出量取引制度(ETS)はさらにコスト圧力を強化しており、メタンおよび亜酸化窒素が2026年にその対象範囲に含まれ、EU港湾寄港者は2025年排出量の70%に相当する排出枠を提出することが求められています。2026年1月、ヴァルチラは34DF、46FDF、50DFエンジン用の改修キットがメタンスリップを最大65%削減でき、50DFエンジンのスパークガス転換では75%削減を達成できると発表しました。しかし、残りのチャーター寿命が10年未満の古い船舶は、改修コストを正当化できない可能性があり、浮体式LNG発電船市場において改修可能な資産と陳腐化に近づいている資産との間でより鮮明な分断が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パワーバージが現在の展開をリードし、パワーシップがスピードと柔軟性で追い上げ

パワーバージは2025年の浮体式LNG発電船市場シェアの59.6%を占め、パワーシップは2031年までに5.1%の年平均成長率(CAGR)で成長すると予測されています。パワーバージの優位性は、船体コストを削減し、タービン、熱回収システム、制御機器のための追加デッキスペースを提供するシンプルな構造設計に起因しています。この設計上の優位性により、同等のパワーシップと比較して総資本支出(CAPEX)が通常15~20%低くなり、価格に敏感な入札においてバージをコスト効率の高い選択肢にしています。浮体式LNG発電船市場において、バージの低い建造コストは、機動性よりも設置効率と安定した出力が優先されるベースロード契約に適しています。

パワーシップは、契約締結から数週間以内に再展開を可能にする自己推進能力により、より急速に市場シェアを獲得しています。この特徴は、緊急入札や短期通知の容量オークションにおいて特に有利です。例えば、STエンジニアリングが2025年10月に締結したエストレラ・デル・マルIVの契約(船上リチウムイオンバッテリー貯蔵を搭載した145MWの浮体式複合サイクルプラント)は、機動性とハイブリッドディスパッチ能力の統合が進んでいることを示しています。この柔軟性により、船舶はベースロードとピークサポートの役割を切り替えることができ、浮体式LNG発電船市場内でコアのガス発電機能を維持しながら収益機会を拡大します。パワーバージは予測期間中も支配的なフォーマットであり続けると予想されますが、パワーシップは政府が迅速な対応時間、契約の柔軟性、および最小限の民間インフラ要件で国境を越えて容量を移転する能力を優先するシナリオで牽引力を得る態勢にあります。

発電容量別:中規模ユニットが需要を支え、ユーティリティスケール船舶が台頭

51~200MWの範囲は2025年の浮体式LNG発電プラント市場規模の49.3%を占め、島嶼グリッド、遠隔地の産業負荷、および小規模都市システムへの適合性を示しています。この容量では、浮体式プラットフォームでのコンバインドサイクルガスタービン構成が実現可能となり、単純サイクルオープンフレームステムの35~42%と比較して50~55%の正味効率レベルを達成します。この範囲は、管理可能な船舶サイズと改善された燃料効率のバランスを提供し、大型単一船舶設置を収容する容量なしに安定した出力を必要とする用途の主要セグメントとなっています。

401MW以上のカテゴリーは、2031年までに5.9%の年平均成長率(CAGR)で最も急成長するセグメントになると予測されています。この成長は、複数ユニットに関連する調整リスクを最小化するために単一船舶ソリューションを優先する電力会社によって牽引されています。この傾向は、大規模な電力会社の調達がモジュール式追加よりも大型浮体式プラントをますます優遇している南アジアとアフリカで特に顕著です。2026年5月までに、カルパワーシップの船隊は45隻で8,500MWを超え、大規模展開の商業的実行可能性を実証しました。一方、50MW以下の範囲は緊急バックアップおよび小規模島嶼用途において重要であり続け、201~400MWの範囲は燃料ロジスティクスとグリッド吸収の考慮事項から中規船舶が有利な鉱業、沖合油田供給、および遠隔地の産業電力需要に引き続き対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ベースロード供給がコアを維持し、緊急需要がより速く拡大

ベースロード供給は2025年の浮体式LNG発電船市場の52.4%を占め、これらの資産が短期バックアップではなく主要グリッド容量として主に活用されていることを示しています。この優位性は、プロジェクトファイナンスと船舶転換経済性に必要な収益の可視性を提供する5~25年にわたる長期電力購入契約(PPA)に起因しています。その結果、ベースロードは浮体式LNG発電船市場において最も安定した用途であり続けており、特に断続的な再生可能エネルギーがユーティリティスケールで熱供給を代替できないシステムにおいて顕著です。さらに、これは陸上ガスインフラが未発達な国々における統合LNG受入と電力出力の継続的な魅力を説明しています。

緊急・災害救援セグメントは2031年までに6.2%の年平均成長率(CAGR)で成長すると予測されており、最も急成長する用途となっています。例えば、2026年3月のガイアナによるカルパワーシップ契約の延長(1日あたり約23万5,000米ドル相当)は、陸上ガスプロジェクトが繰り返し遅延する際に短期緊急依存がどのように延長されるかを示しています。ピーク電力も重要なニッチとして残っており、特に昼間の太陽光発電が夕方の需要急増前に谷を生み出し、高速起動の熱サポートを必要とするグリッドにおいて顕著です。さらに、レポートはLNG浮体式資産とディーゼル発電機ソリューションを区別しており、船上再ガス化を搭載したLNG船は数週間にわたってユーティリティスケールの供給を維持できるのに対し、従来の緊急発電機は通常3~7日間の燃料自律性しか提供しません。

エンドユーザー別:電力会社が支配的であり続け、データセンター契約がより高成長のニッチを開く

電力会社および独立系発電事業者(IPP)は2025年に48.7%の市場シェアを占め、浮体式LNG発電船市場における最大のエンドユーザーグループとしての地位を維持しています。この優位性は、サハラ以南アフリカ、東南アジア、南米などの地域で普及している政府支援の引き取り構造に起因しており、国営事業体または規制された電力会社がグリッドアクセスとオークションフレームワークに引き続き影響を与えています。鉱業、石油・ガス、海水淡水化を含む産業ユーザーは、次の重要な需要セグメントを代表しています。これらの産業は、ディーゼルロジスティクスの高コストと遠隔地での送電インフラへの限られたアクセスにより、浮体式LNG発電船に依存しています。その結果、市場は商業ユーザーが徐々に需要基盤を拡大しているにもかかわらず、規模を達成するために公共または準公共調達に大きく依存し続けています。

商業用・データセンターセグメントは最も急成長するエンドユーザーグループであり、2031年までに7.1%の年平均成長率(CAGR)が予測されています。シンガポールの新規または再稼働ガスプラントに少なくとも30%の水素互換性(体積比)を要求する義務などの規制の進展、およびブリッジ・データ・センターズが2026年3月にコンコード・ニュー・エナジーとバージベース電力供給に関して締結した覚書(MOU)などの合意は、浮体式電力ソリューションがより厳格な商業環境に移行していることを示しています。電力会社の電力購入契約(PPA)とは異なり、このセグメントの契約は少なくとも99.99%の稼働率、より厳格な電圧品質、および短い契約期間を要求するハイパースケーラーに対応しています。これらの要件は、船舶設計とサービス構造の両方に影響を与えています。これらの条件を満たすことができるオペレーターは、発電容量に加えて信頼性と迅速な展開を提供することで、浮体式LNG発電船市場においてプレミアムを確保する位置にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

浮体式LNG発電プラント市場におけるパワーバージセグメント

アジア太平洋は2025年の浮体式LNG発電船市場シェアの36.1%を占め、現在の需要における最大の地域基盤となっています。この地域は、インドネシア、マレーシア、日本、韓国などの国々にわたる島嶼電化ニーズ、密集した沿岸負荷センター、および成熟したLNGサプライチェーンの組み合わせから恩恵を受けています。インドネシアは主要市場であり続けており、PLN EPIは2025年3月に41の島嶼部発電所を支援するために15億米ドルの小規模LNGプログラムを開始しました。査読済み分析では、統合FSRPP構造が資産を分離した場合に配送ガス価格の30~40%を占める可能性のあるサプライチェーンリンクを排除することでコストを削減することが強調されました。さらにこの地域はベトナムのハイフォンFSRUプロジェクトやJERAが提案するハワイFSRU連携プログラムに示されるように、確立された市場を超えて拡大しており、アジア太平洋の専門知識が隣接する島嶼電力回廊に輸出されていることを示しています。

中東・アフリカは2031年までに4.6%のCAGRで成長すると予測されており、浮体式LNG発電船市場において最も急速に拡大する地域となっています。この成長は、アフリカ全土の天然ガス需要が2050年までに60%増加するというアフリカエネルギー会議所の予測によって支えられています。セネガルのダカールプロジェクトは、陸上ガスインフラを必要とせずに国家需要の最大25%を賄うことができる335MWの統合LNG発電システムでこの傾向を体現しています。エジプトはさらに浮体式ガスハブとしての役割を強化しており、ヘーグ・エヴィの「ホーグ・ガンドリア」の10年チャーターは、2026年第4四半期からスエズ港で最大1,000 mmscfdのピーク再ガス化容量を追加する見込みです。同様に、2026年5月のヨルダンによるアカバへの新しいFSRUリースの決定は、この地域におけるグリッドガス供給セキュリティの標準的なコンポーネントとしての浮体式再ガス化への依存の高まりを示しています。

欧州と南北アメリカは現在、規模の面では浮体式LNG発電船市場においてより小さな市場を代表していますが、戦略的に重要であり続けています。これらの地域は、予備電力ニーズ、ガスセキュリティの懸念、および選択的な大容量調達を組み合わせています。ブラジルでは、2026年の予備容量オークションで約85億ワットのLNG焚き熱容量が契約され、複数の州にわたる新規または拡張FSRUインフラを支援するために推定480億レアル(96億米ドル)の投資を引き付けました。南北アメリカでは、メキシコのユカタン展開とJERAのハワイ提案が、ディスパッチ可能な電力が陸上インフラが稼働する前に必要とされるフロンティアシステムと規制システムの両方における機会を示しています。欧州では、供給セキュリティが引き続き優先事項であり、コンゴのLNG生産量が2026年初頭に年間300万トンに達し、ロシアガスへの依存を減らすことを目指す電力会社に追加の浮体式供給源を提供しています。

浮体式LNG発電プラント市場におけるパワーシップセグメント

パワーシップセグメントは、機動性と運用上の柔軟性における独自の優位性に牽引され、浮体式LNG発電プラント市場において著しい成長勢いを経験しています。これらの船舶は自己推進能力と異なる地域への輸送能力によって際立っており、さまざまな場所での変化する電力需要に高度に適応できます。このセグメントの成長は、パワーバージと比較した移転のコスト効率性と強化された航行性能によってさらに加速されています。パワーシップは、電力プロジェクトへの資本支出が限られた地域でますます採用されており、最小限のインフラ投資で発電するための効果的なソリューションを提供しています。このセグメントの拡大は、島嶼国や迅速な発電ソリューションを必要とする地域への展開の成功によっても支えられており、海洋発電の成長に貢献しています。

競争環境

南北アメリカの浮体式LNG発電プラント市場

浮体式LNG発電船市場は中程度に集中しており、カルパワーシップは他の競合他社と比較して大幅に大きな設置容量基盤を維持しています。2026年5月時点で、カルパワーシップは14カ国の45隻に8,500MW以上を設置しており、実行、再展開、チャーター信頼性においてスケールの優位性を提供しています。カルパワーシップ以下の競争環境は、シーメンス・エナジー、ヴァルチラ、GEヴェルノバ、MANエナジーソリューションズ、シートリアムを含む造船業者、タービンサプライヤー、再ガス化スペシャリスト、転換ヤードに分かれています。シートリアムは重要な役割を果たしており、世界のFSRU転換の90%以上を実行し、2026年3月に8番目のカルパワーシップ関連転換であるLNGTカラデニズの契約を確保しました。このFSRUは最大600 mmscfdの再ガス化容量を持ちます。

浮体式LNG発電船市場は、401MW以上クラスおよび浮体式データセンター電力において競争機会を維持しており、技術的複雑性と契約設計の複製がより困難です。ウィソン・ニュー・エナジーズは2025年8月に33カ月後のFLNGニュヤの成功した展開により市場ポジションを強化しました。同社はまた、2024年12月のFEED発表に続き、ナイジェリア資産向けの230MW浮体式バージコンセプトを推進しました。ハンファ・オーシャンやCMHIハイメンなどの中国の造船所は、コスト効率の高い新造船オプションとして台頭しています。しかし、特殊なFSRU転換においてシートリアムの専門知識レベルにはまだ達していません。知的財産は、特に低メタンスリップ燃焼システムとモジュール式再ガス化エンジニアリングにおいて、コンプライアンスコストが上昇するにつれてアップグレード能力がますます重要になる中、主要な競争上の差別化要因となっています。

浮体式LNG発電船市場においてより広い戦略的トレンドが明らかです。カルパワーシップの2025年8月のシートリアムとの4隻の新型浮体式発電プラントと3隻のFSRU転換に関する意向書(LOI)、およびテキサスの造船所の買収は、より多くの船体統合と製造コストを内部化する意図的な戦略を示しています。この変化は、市場におけるバンドル型能力の重要性の高まりを示しています。浮体式LNG発電船市場における競争優位性は、船舶所有を超えて統合能力を包含するように進化しています。LNG調達、貯蔵、再ガス化、発電、ディスパッチ最適化を含む包括的なパッケージを提供できるオペレーターは、個々の技術コンポーネントに焦点を当てるオペレーターと比較して、より大きな市場シェアを獲得する可能性が高いです。さらに、メタンスリップ性能とエンジン構成は、買い手が予測期間全体にわたってコンプライアンスの耐久性をますます優先するにつれて、競争上のポジショニングの重要な側面となっています。市場はカルパワーシップのような支配的なオペレーターを支持していますが、転換速度、排出制御、ハイブリッドディスパッチ、または統合プロジェクト納入などの分野で優れた専門プレイヤーの余地は依然として残っています。

欧州の浮体式LNG発電プラント市場

欧州の浮体式発電プラント市場は、2019年から2024年にかけて約1%のマイナス成長率という緩やかな低下を経験しており、この地域の複雑なエネルギー転換の状況を反映しています。欧州の市場ダイナミクスは、再生可能エネルギー統合への強い注力と既存の堅固な電力インフラによって形成されています。ほとんどの国でほぼ完全な電化率を達成しているにもかかわらず、欧州諸国はエネルギー安全保障上の懸念に対処し、再生可能エネルギー源への移行期間中のギャップを埋める柔軟な選択肢として浮体式発電プラントソリューションをますます検討しています。この地域の市場は、迅速な発電ソリューションを必要とする地域や従来のインフラ整備が困難な場所への戦略的展開によって特徴付けられています。欧州諸国は、ピーク需要期間中の一時的な電力供給能力と、エネルギー安全保障を維持しながらこの地域の野心的な脱炭素化目標を支援する可能性において、これらのソリューションに特に関心を持っています。

アジア太平洋の浮体式LNG発電プラント市場

アジア太平洋の浮体式LNG発電プラント市場は、2024年から2029年にかけて約4%の予測成長率で堅調な拡大が見込まれています。この地域の市場は、急速な工業化、都市化の進展、および複数の発展途上経済における増大するエネルギー需要によって牽引されています。マレーシア、インドネシア、バングラデシュなどの国々は、発電ニーズに対応するための浮体式発電プラントソリューションの採用において最前線に立っています。市場は、特に従来の電力インフラが地理的課題に直面する群島国家において、柔軟かつ移動可能な発電能力の開発への強い注力によって特徴付けられています。この地域における浮体式LNG発電プラントソリューションの採用は、エネルギー源の多様化、電力配分効率の改善、および従来の石炭ベース発電への依存低減を目指す政府の取り組みによって支えられています。市場は国内外のプレーヤーの参加増加を目撃しており、技術革新と競争力のあるソリューションを促進しています。

中東・アフリカの浮体式LNG発電プラント市場

中東・アフリカ地域は、独自の地理的・インフラ的考慮事項に牽引され、浮体式LNG発電プラントにとってダイナミックな市場景観を呈しています。この地域の市場は、電力不足問題への対処を求める国々やエネルギー源の多様化を目指す国々での採用拡大によって特徴付けられています。特にアフリカ諸国は、インフラの制約を克服し遠隔地への信頼性の高い電力供給を実現するソリューションとして浮体式LNG発電プラントを採用しています。市場は、特に従来の電力インフラ整備が課題に直面する地域を中心に、複数の場所への戦略的展開によって支えられています。この地域の採用は、迅速な発電ソリューションの必要性と、浮体式LNG発電プラントが提供する柔軟かつ移動可能な発電能力によってさらに牽引されています。市場は、新たなプロジェクト開発と、これらの革新的な電力ソリューションの実施に向けた政府および民間セクターの利害関係者双方からの関心の高まりとともに進化し続けています。

浮体式LNG発電プラント業界のリーダー

Karpowership

Siemens Energy

Wärtsilä

MODEC

Kawasaki Heavy Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:LNG浮体式貯蔵再ガス化ユニット(FSRU)モデルのGasgrid Finlandのガス送電ネットワークへの統合により、インクー深港に位置するフィンランド初のFSRUベースの端末が商業運転の準備を整えました。このLNG浮体式端末船は全長291mで、満載時には約68,000トンの液化天然ガス(LNG)を保有し、約1,050GWhのエネルギーに相当します。

- 2022年10月:トルコを拠点とするKarpowershipは、パワーシップを供給するため4つの欧州諸国と交渉中でした。欧州諸国は冬季の電力不足に対処するため、2GW容量の浮体式LNG発電プラントを確保すべく同社と協議を進めていました。同社は合計2GWの容量を持つ8隻のエネルギー船を保有しており、約500万世帯に電力を供給し、4カ国の地域暖房システムを支援することができます。最大の船舶は500MWの設置容量を備えています。

グローバル浮体式LNG発電プラント市場レポートの範囲

浮体式LNG発電プラント(FLNG)は、LNG貯蔵および荷役設備を備えた船舶またはバージ組み立てられたLNG発電プラントです。浮体式LNG発電プラント市場は、ガスエンジンまたはガスタービン、ICエンジン、蒸気タービンおよび発電機などのコンポーネントタイプ別に区分されています。市場はパワーバージおよびパワーシップなどの船舶タイプ別にも区分されています。

グローバル浮体式LNG発電プラント市場は、タイプ、発電容量、用途、エンドユーザー、および地域に区分されています。タイプ別では、市場はパワーバージとパワーシップに区分されています。発電容量別では、市場は50MW以下、51~200MW、201~400MW、401MW以上に区分されています。用途別では、市場はピーク電力供給、ベースロード供給、緊急・災害救援に区分されています。エンドユーザー別では、市場は電力会社および独立系発電事業者(IPP)、鉱業・石油・ガス・海水淡水化を含む産業セクター、商業用・データセンターに区分されています。レポートはまた、主要地域の24カ国における浮体式LNG発電プラント市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| ガスエンジンまたはガスタービン |

| ICエンジン |

| 蒸気タービン・発電機 |

| パワーシップ |

| パワーバージ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| 中東・アフリカその他 |

| コンポーネントタイプ | ガスエンジンまたはガスタービン | |

| ICエンジン | ||

| 蒸気タービン・発電機 | ||

| 船舶タイプ | パワーシップ | |

| パワーバージ | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

浮体式LNG発電船の2026年から2031年の成長見通しは?

グローバル浮体式LNG発電船市場は、2026年の6億5,640万米ドルから2031年までに8億1,530万米ドルへと4.4%のCAGRで成長すると予測されています。

浮体式発電用途においてLNGがディーゼルに対して優位性を持つ理由は?

主な理由は燃料経済性です。ユーザー提供の研究では、インドネシアの島嶼システムにおける天然ガスの配送コストがMMBtuあたり10.4~11.3米ドルであるのに対し、高速ディーゼルはMMBtuあたり25.5米ドルであることが示されました。

現在の需要をリードしている地域はどこですか?

アジア太平洋が2025年に36.1%のシェアでリードしており、島嶼電化、LNGサプライチェーンの深さ、およびディーゼル代替プログラムに支えられています。

2031年まで最も急速に成長している地域はどこですか?

中東・アフリカは、ガス発電需要、FSRU展開、およびアフリカのガス消費拡大に支えられ、4.6%のCAGRで最も急速に成長すると予測されています。

現在支配的な船舶タイプと用途は何ですか?

パワーバージがタイプ別で2025年に59.6%のシェアでリードし、ベースロード供給が用途別で52.4%のシェアでリードしています。

オペレーターにとっての主な規制リスクは何ですか?

メタンスリップへの暴露が主な規制リスクです。これは、古いオットーサイクル二元燃料エンジンが2026年以降のIMO規則とEU排出量取引制度(ETS)の下でコンプライアンスコストの上昇に直面しているためです。

最終更新日: