小水力発電市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

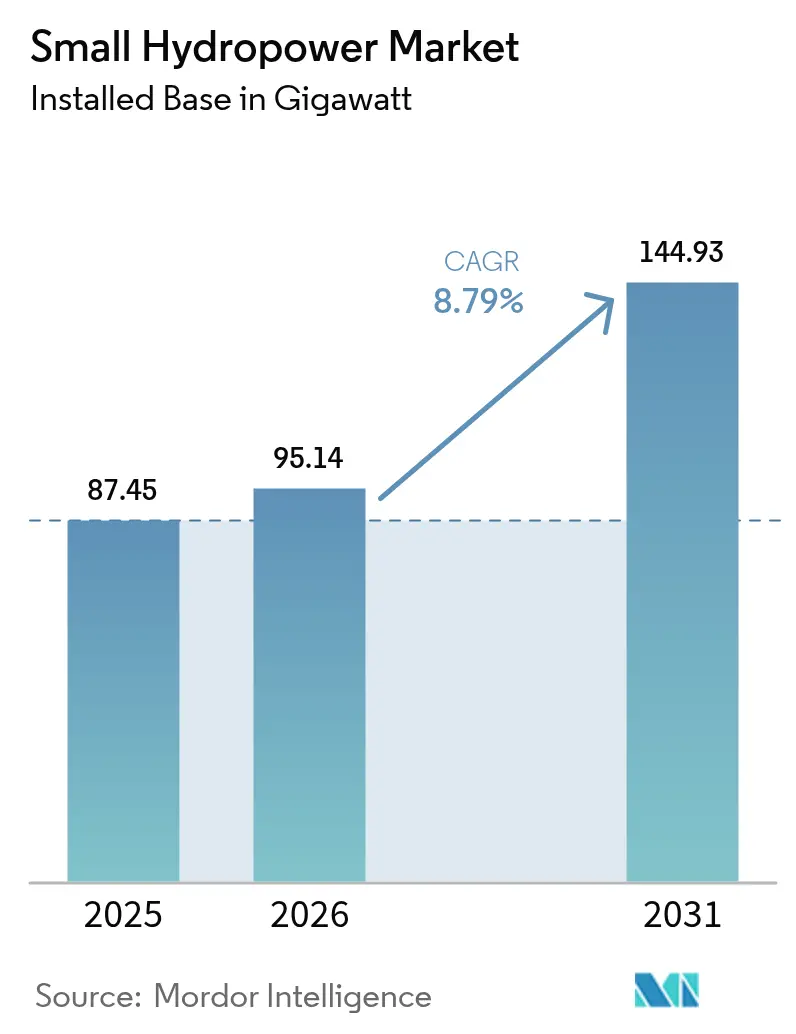

| 市場取引高 (2026) | 95.14 ギガワット |

| 市場取引高 (2031) | 144.93 ギガワット |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小水力発電市場分析

小水力発電市場規模は2025年に87.45ギガワットと評価され、2026年の95.14ギガワットから2031年までに144.93ギガワットへと、予測期間(2026〜2031年)において8.79%のCAGRで成長すると推定されています。

この拡大は、グリッド規模の蓄電なしに安定したベースロード電力を供給できるという技術的特性に起因しており、24時間365日のクリーン電力を求める企業の再生可能エネルギー購入者にとって、ますます魅力的な選択肢となっています。新興経済国、特にアジア太平洋地域やアフリカにおける農村電化プログラムは、送電線延伸が経済的でない地域において、分散型小水力発電資産をミニグリッドの基盤として活用しています。魚に優しいタービンの継続的な技術革新により、これまで水力発電が禁止されていた河川が開放され、欧州および北米におけるプロジェクトパイプラインが加速しています。一方、IoTセンサーや予測保全を通じたデジタル化により、運用コストが低下し、資産寿命が延長され、太陽光発電と蓄電池の組み合わせによる価格下落に対しても、小水力発電市場の競争力が強化されています。

主要レポートの要点

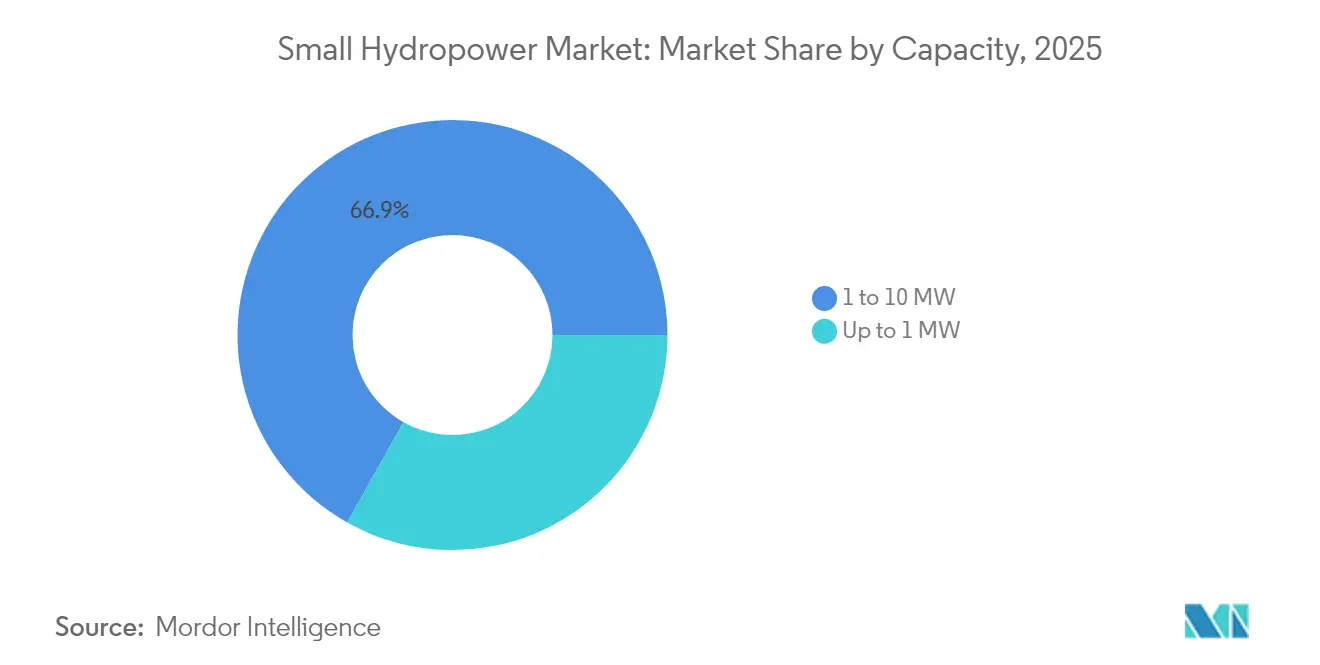

- 設備容量別では、1〜10 MWセグメントが2025年の小水力発電市場シェアの66.85%を占め、一方で1 MW以下のマイクロシステムは2031年にかけて10.26%のCAGRで拡大しています。

- 技術別では、流れ込み式発電設備が2025年に収益シェアの60.35%を維持し、インストリームおよびマイクロ導管式プロジェクトが2031年に向けて10.72%のCAGRで最も速い成長を記録しています。

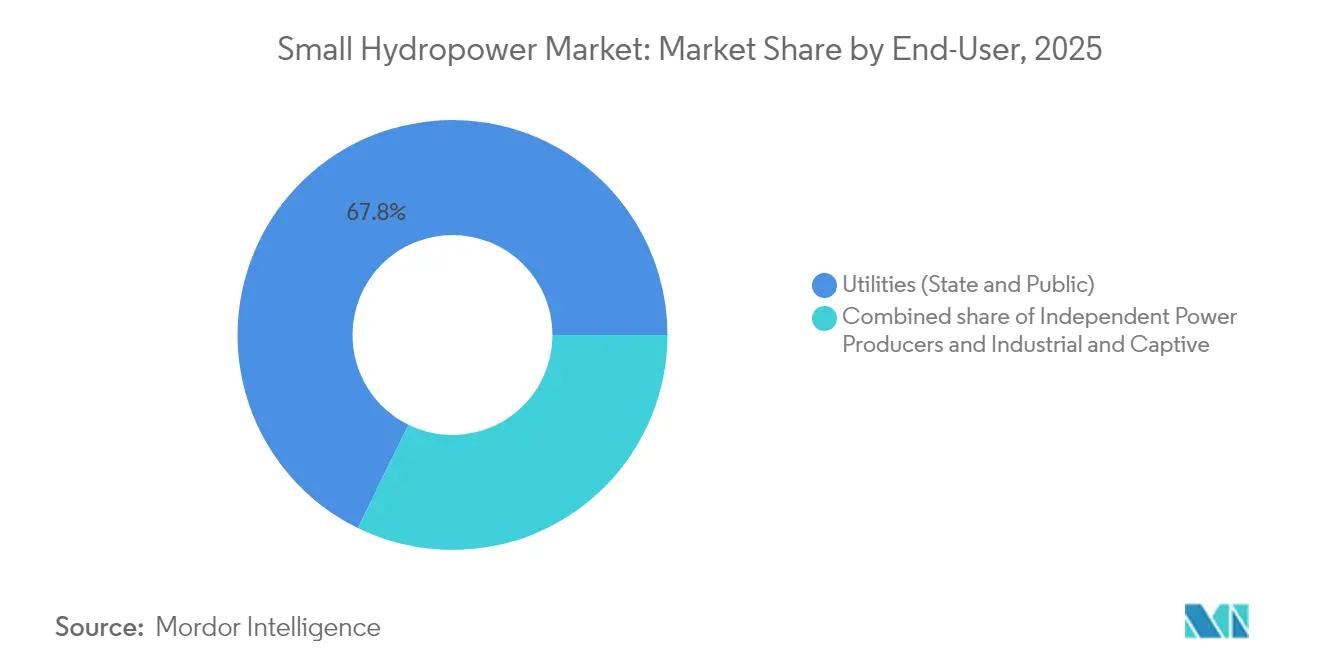

- エンドユーザー別では、電力会社が2025年に収益の67.75%を占め、独立発電事業者が2031年にかけて11.03%のCAGRで最も高い成長勢いを示しています。

- 地域別では、アジア太平洋が2025年に収益の63.55%を占め、中東・アフリカが2031年に向けて14.31%のCAGRで最も速い成長を主導しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小水力発電市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRに対する影響(〜%)予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| クリーン・持続可能エネルギーへの需要急増 | 1.20% | グローバル、欧州・北米に集中 | 中期(2〜4年) |

| オフグリッドコミュニティへの農村電化プログラム | 2.10% | アジア太平洋がコア、中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 老朽化した小水力資産の近代化・リパワリング | 1.80% | 欧州・北米、一部アジア太平洋市場 | 中期(2〜4年) |

| 新規サイトを開拓する魚に優しいマイクロタービンの技術革新 | 1.50% | 北米・EU規制対象地域 | 短期(2年以内) |

| ブレンドファイナンスを誘致する水・エネルギー・食料の連携プロジェクト | 0.90% | 中東・アフリカおよび南米、一部アジア太平洋地域 | 長期(4年以上) |

| ベースロード再生可能エネルギーを求める企業向け再生可能エネルギー電力購入契約 | 0.70% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クリーン・持続可能エネルギーへの需要急増

企業のサステナビリティ方針は現在、24時間365日の再生可能エネルギー調達を重視しており、小水力発電のベースロードプロファイルは、高コストな蓄電池と組み合わせた風力や太陽光よりもその目標に適合しています。国際再生可能エネルギー機関は、企業主導のクリーンエネルギー契約が2030年までに年間100 GWを超えると見込んでおり、ベースロード電源はプレミアム契約価格で取引されています。データセンター事業者を含むユーティリティ規模の購入者は、内部炭素会計フレームワークを満たすために、小水力発電を間欠的な再生可能エネルギーと組み合わせるケースが増加しています。これらのトレンドは、証書市場が差別化価格設定を可能にする欧州および北米における新規プロジェクトへの投資を促進しています。その結果、ファイナンスのリスクを低減し、着工を加速する長期的なオフテイクの確実性が強化されています。

オフグリッドコミュニティへの農村電化プログラム

政府支援の農村エネルギープログラムは、急峻な地形が長距離送電線を費用対効果の低いものにするため、分散型水力発電ミニグリッドに多額の資金を配分しています。インドのディーン・ダヤル・ウパッダヤヤ・グラム・ジョティ・ヨジャナは2024年に電化向けに25億米ドルを充当し、新規メガワットの15%が小水力発電から調達されています。コミュニティ所有モデルは、料金が手頃に保たれ、利益が地域に留まることを確保し、社会的受容性を高めています。世界銀行のイニシアティブは現在、サハラ以南のアフリカ全域で同様のアプローチを複製するために、優遇融資と技術支援を組み合わせています。地元産業が農産物加工や冷蔵保存の周辺で成長するにつれ、需要曲線は安定した河川ベースの発電と一致し、事業者の収益安定性が強化されています。

老朽化した小水力資産の近代化・リパワリング

欧州および北米の設置基盤の多くは1980年代に遡り、現在はセンサー駆動のアップグレードによって出力を向上させながら運用コストを削減する恩恵を受けています。[1]欧州委員会、「REPowerEU計画-水力発電近代化補助金」、ec.europa.eu EUのREPowerEU基金は2024年にタービンの近代化と制御の自動化に12億ユーロを拠出し、設備容量を15〜25%向上させています。ノルウェーの電力会社Statkraftは、ウィケットゲートをリアルタイムで調整する機械学習アルゴリズムを組み込んで12か所の発電所を改修し、有効寿命を最大30年延長しました。予測保全を統合することで、所有者は計画外の停止を抑制し、稼働パラメータを微調整することで改修資本をより効率的に分配することができます。リパワリングの波はまた、エネルギー収量を犠牲にすることなく、より厳格な魚道基準を支援しています。

新規サイトを開拓する魚に優しいマイクロタービンの技術革新

米国エネルギー省のHydroWIRESプログラムにおける3つの新しいタービン設計の認定により、魚類死亡率が2%以下に低下し、これまで水力発電が禁止されていた河川が開放されました。Natel EnergyやSiemens Energyなどのメーカーは、水生生物を砕くのではなく偏向させるコンパクトなランナーを展開し、規制承認を簡素化しています。太平洋岸北西部のサーモン生息地での初期パイロットは、経済的実現可能性と環境コンプライアンスを同時に実証しています。許認可の障壁が縮小するにつれ、大規模な土木工事なしに、米国内で最大40%多くのサイトが低影響開発の要件を満たす可能性があり、小水力発電市場が拡大しています。EUにおける同様の政策転換も、生物多様性に敏感な地域での急速な普及を促進しています。

制約要因の影響分析*

| 制約要因 | CAGRに対する影響(〜%)予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 気候変動による流量変動と不安定な出力 | -1.40% | グローバル、干ばつが多発する地域で深刻 | 長期(4年以上) |

| 長期にわたる不確実な環境許認可サイクル | -0.90% | 北米・EU規制対象地域 | 中期(2〜4年) |

| 太陽光発電と蓄電池の均等化発電コストの低下による水力発電の内部収益率の圧迫 | -0.70% | グローバル、日照条件の良い地域に集中 | 短期(2年以内) |

| 維持管理コストを引き上げる土砂堆積・沈砂 | -0.50% | アジア太平洋・南米、一部グローバルサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による流量変動と不安定な出力

深刻化する干ばつが河川流量を減少させ、設備利用率を低下させ、多くのプロジェクトが当初正当化されていた安定電力の供給という主張を損なっています。IPCCは2030年までに流量変動が20〜30%増加すると予測しています。2024年には南欧の平均設備利用率が8%低下し、発電事業者はスポット市場で調整電力を購入することを余儀なくされました。太陽光発電とのハイブリッド化は部分的なヘッジを提供しますが、資本予算を10〜15%膨らませます。専用の気候変動耐性ファイナンスがなければ、小規模開発事業者は貸し手が要求する高い保険料や債務返済余裕の吸収に苦労する可能性があります。

長期にわたる不確実な環境許認可サイクル

複数機関による監督により、米国での許認可は平均4.2年に延び、そのうち60%を環境調査が占めています。[2]Federal Energy Regulatory Commission, "2024 Hydropower Licensing Timeframes," ferc.gov 欧州の魚道基準のばらつきが複雑さを増大させており、開発事業者は国境を越えて設計を調整する必要があり、エンジニアリングコストが上昇しています。これらの遅延期間中に金融コストが蓄積され、プロジェクトの総費用が最大3分の1増加します。真に影響が低い設備を優先的に審査する地域はごく限られており、その他の地域では経済性が良好な場合でも長期的な審査が標準的な慣行であり、導入速度が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備容量別:中規模が主導、マイクロの勢いが加速

1〜10 MW層は引き続き小水力発電市場の基盤となっており、実績ある電力事業モデルと1 kWhあたり0.05〜0.08米ドルという銀行融資可能な均等化発電コストにより、2025年の収益の66.85%を占めています。資産開発事業者がこのカテゴリを好むのは、機器ベンダーが標準化されたパッケージを提供し、貸し手が実行リスクを低く認識するためです。多くの河川がすでにこのようなプロジェクト向けに調査されており、ブラウンフィールドのアップグレードがリパワリングを通じてセグメントの収益基盤をさらに強固にしています。

しかし、1 MW未満のマイクロユニットは2031年にかけて10.26%のCAGRで急速に拡大しており、簡素化された許認可経路やコミュニティ協同組合などの革新的な資金調達が反映されています。魚類死亡率2%未満のタービンの認定により、かつて小さな河川を除外していた生物多様性への反対意見が緩和されています。インドの農村や南米ペルーの山岳地帯では、所有権の持分によって資金フローが地域に留まり、料金回収と社会的ライセンスが向上しています。これらの特性により、マイクロ層は小水力発電市場における主要な成長エンジンであり続けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:流れ込み式が主導、インストリームおよび導管式がシェアを獲得

流れ込み式発電は、好ましい環境プロファイルと大規模な貯水池が不要であることから、2025年の収益の60.35%を占めています。金融機関は、大規模な土木工事なしに自然水文に沿った予測可能な出力を評価しています。リアルタイムゲート制御などの自動化アップグレードにより、放流を最適化し、発電量を最大化することで、この技術のリーダーシップが強化されています。

インストリームおよびマイクロ導管式装置は10.72%のCAGRを記録しており、既存の運河や水道ネットワークを活用して土地取得の争いを回避しています。現代の設計は用水路や都市の配管に組み込まれ、流量体制を変えることなく余剰の落差を利用して分散型電力を生産します。フランスやモロッコの都市公益企業は水インフラを収益化するためにこれらのソリューションを採用しており、急速な商業的受容が確認されています。総じてこれらのシステムは流れ込み式の優位性を侵食しながら、小水力発電市場の技術ミックスを多様化しています。

エンドユーザー別:電力会社の覇権が独立発電事業者に試される

電力会社は2025年に収益の67.75%を維持しており、規制当局が民間事業者には不経済とみなされる農村地域へのサービス提供を義務付けることが多いためです。優遇資本へのアクセスと統合されたグリッド制御がその地位をさらに強固にし、優先給電と簡素化された系統連系承認を確保しています。

しかし、独立発電事業者は11.03%のCAGRで設備容量を複利成長させており、規制緩和された市場と安定した再生可能エネルギー出力に報酬を与える企業電力購入契約によって促進されています。ケニアやチリのコミュニティ支援型独立発電事業者は、株式クラウドファンディングと多国間保証を組み合わせることで、多くの電力会社よりも速くファイナンスを成立させています。炭素会計ルールが厳格化するにつれて、企業のオフテイカーは数十年にわたる契約を結び、小水力発電市場における電力会社の覇権に挑戦しながら独立発電事業者のプロジェクトパイプラインを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に収益の63.55%を占めてリードしており、中国が2030年までに15 GWを追加するために85億米ドルを投資し、インドが5 MW未満のプロジェクトに対して許認可を迅速化しています。日本ではTokyo Electric Powerによる15か所の改修が行われ、デジタル化によって新たな生態系への影響なしに出力を向上させる成熟した進化する状況が示されています。インドネシアとフィリピンは、島嶼ミニグリッドに活力を与えるために小水力発電のアンカー発電所を活用し、資源賦存量を包括的な成長に転換しています。

中東・アフリカは2031年に向けて14.31%のCAGRで最も速く成長している地域であり、モロッコの合計45 MWに達する8か所の展開と、2024年に5万人の住民にサービスを提供したケニアの農村電化パートナーシップが後押ししています。ウガンダは5 MW未満のプロジェクトの承認を効率化し、規制の期間を40%短縮しています。コンゴ民主共和国では、中国のファイナンスが鉱物処理に電力を供給しながらオフグリッドの村落へのアクセスを拡大する事業を支援しています。これらのイニシアティブは、灌漑、電力、地域付加価値を統合する水・エネルギー・食料の連携モデルを実証しています。

欧州および北米はリパワリングと環境コンプライアンスに集中しています。EUのEUR 12億のREPowerEU基金は効率向上と魚道改修を対象とし、ノルウェーのStatkraftは機械学習最適化によって12か所の発電所で20%の設備容量向上を達成しています。米国では、FERCが2024年に3種類の魚に優しいタービンを認定し、かつてサーモン保護規制によって禁止されていたプロジェクトを可能にしました。南米はブラジルとチリを中心に、堅牢な水文条件を活用して農業が盛んな遠隔地域にグリッドを延伸し、近代化とグリーンフィールド建設が共存できることを証明しています。

競争環境

競争は中程度に保たれており、Voith、Andritz、GE Renewable Energy、Siemens Energyなどの既存タービンメーカーが、Natel EnergyやTurbulent NVなどの新興企業と市場を共有しています。市場リーダーはIoT対応の状態監視を展開してダウンタイムを削減し、予測分析を活用して稼働パラメータを微調整することで大規模オーバーホールを先延ばしにしています。魚に優しい設計の専門知識は、規制上の承認が水生生物多様性のパフォーマンスに依存するようになったため、重要な差別化要因となっています。このような方向転換により、Andritzは2024年にCanyon Hydroを8,500万米ドルで買収し、低落差専門技術と北米での足場を獲得しました。

大手企業はボルトオン型の買収によってマイクロ導管式ニッチに参入しており、このセグメントの二桁成長率が反映されています。パートナーシップも同様に勢いを増しており、GEとBharat Heavy Electricalsの合弁事業は外国技術と現地製造を結びつけ、南アジアの開発事業者のコストを削減し、リードタイムを短縮しています。均等化発電コストが下がり続ける太陽光発電と蓄電池からの価格圧力により、タービンベンダーは初期設備投資ではなくライフサイクル価値を強調することを余儀なくされています。その結果、出力を保証しパフォーマンスリスクを分担するサービス基盤型契約が普及し、小水力発電産業内でOEMと資産所有者の絆が強まっています。

小水力発電産業リーダー

Andritz AG

Voith GmbH & Co. KGaA

Siemens Energy AG

Toshiba Energy Systems & Solutions Corp.

GE Vernova, Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:世界銀行はウズベキスタンの小水力発電(SHP)セクターの発展と国家電力供給の強化を支援するために1億5,000万米ドルの優遇融資を承認しました。このプロジェクトは民間セクターの参加を伴い、地元の小水力発電開発事業者や銀行を巻き込みます。

- 2024年12月:ブータンのDHyEは、第2フェーズの4つの小水力発電プロジェクト(195 MW)、Jomori、Gamri-I、Druk Bindu I & II、Beganaの土木工事契約を総額200億ニュルタムの予算で締結しました。建設は開始予定であり、プロジェクトは2.5〜4年以内に完成し、今後15年間で水力発電と太陽光発電の設備容量を20,000 MW拡大するブータンの計画を支援する見込みです。

- 2024年11月:インド・ヒマーチャル・プラデーシュ州のクワルシ9.9 MW水力発電プロジェクトが予定より早く運転を開始しました。V.B. Hydro Projectsが開発し、Geppert Hydro Indiaがエンジニアリング支援を行ったこの設備は、2基のフランシス水車を使用して、ラビ川の支流を効率的に活用し、33 kVおよび66 kVで電力を発電・送電しています。

- 2023年4月:自然エネルギー株式会社(自然エネルギー)は、中小規模水力発電所向けの水車の開発・設計・製造を専門とするオーストリア企業、GUGLER Water Turbines GmbH(GUGLER)とパートナーシップを締結しました。両社は共同で、愛知県豊田市の黒田水力発電所に同期発電機を備えた2.2 MWのペルトン水車を設置しました。この設備は中部電力株式会社(中部電力)が所有しています。新しく設置されたタービンは2023年4月に本格運転を開始し、GUGLERにとって日本で稼働する最初のメガワット級タービンとなりました。

世界の小水力発電市場レポートの対象範囲

小水力発電とは、設備容量10MW未満の水力発電所を指します。これらの発電所は、落下または流れる水の重力を利用してタービンと発電機を駆動し、電気エネルギーを生成します。水は主に蒸発、風、降雨という自然プロセスによって元の高さに戻り、その再生可能な性質が強調されます。小規模水力発電は、孤立したサイトを効果的に電化し、ピーク需要時に国家電力生産を強化することができます。

小水力発電市場は、設備容量、技術、エンドユーザー、地域によってセグメント化されています。各セグメントについて、設備容量に基づいて市場規模と予測が行われています。小水力発電市場レポートには以下が含まれています:

| 1 MW以下 |

| 1〜10 MW |

| 貯水池式 |

| 流れ込み式 |

| 揚水式 |

| インストリームおよびマイクロ導管式 |

| タービン |

| 発電機 |

| 制御・自動化 |

| バランス・オブ・プラント |

| 電力会社(国営・公営) |

| 独立発電事業者 |

| 産業用および自家消費用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | フランス |

| イタリア | |

| スペイン | |

| ノルウェー | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| フィリピン | |

| タジキスタン | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| チリ | |

| コロンビア | |

| ホンジュラス | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| ウガンダ | |

| モロッコ | |

| ケニア | |

| コンゴ民主共和国 | |

| その他の中東・アフリカ |

| 設備容量別 | 1 MW以下 | |

| 1〜10 MW | ||

| 技術別 | 貯水池式 | |

| 流れ込み式 | ||

| 揚水式 | ||

| インストリームおよびマイクロ導管式 | ||

| コンポーネント別(定性分析のみ) | タービン | |

| 発電機 | ||

| 制御・自動化 | ||

| バランス・オブ・プラント | ||

| エンドユーザー別 | 電力会社(国営・公営) | |

| 独立発電事業者 | ||

| 産業用および自家消費用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | フランス | |

| イタリア | ||

| スペイン | ||

| ノルウェー | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| フィリピン | ||

| タジキスタン | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| チリ | ||

| コロンビア | ||

| ホンジュラス | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| ウガンダ | ||

| モロッコ | ||

| ケニア | ||

| コンゴ民主共和国 | ||

| その他の中東・アフリカ | ||

レポートで回答している主要な質問

2031年までの小水力発電の設備容量予測はどのくらいですか?

世界の設備容量は2026年の95.14 GWから144.93 GWに達すると予測されています。

小水力発電の設備容量は年間どの程度成長すると予測されていますか?

このセクターは2031年まで8.79%のCAGRで前進しており、24時間365日のクリーン電力に対する継続的な政策および企業需要を反映しています。

現在、小水力発電の普及をリードしている地域はどこですか?

アジア太平洋は世界の設備容量の63.55%を占めており、農村電化を優先する中国とインドのプログラムが牽引しています。

魚に優しいタービンが小水力発電プロジェクトにとって重要な理由は何ですか?

魚類死亡率を2%以下に低下させるタービンは、これまで制限されていた河川サイトを開放し、プロジェクトが厳格な環境審査をより迅速にクリアするのに役立ちます。

小水力発電は企業の再生可能エネルギー調達においてどのような役割を果たしていますか?

その安定したベースロード出力により、大規模な蓄電システムなしに24時間365日の無炭素電力目標を達成するために、間欠的な太陽光や風力と組み合わせることができます。

小水力発電所の近代化をリードしている主要企業はどこですか?

Voith、Andritz、GE Vernova、Siemens Energy、Statkraftが、効率向上と資産寿命延長のためにIoTモニタリング、予測保全、魚に優しいアップグレードに投資しています。

最終更新日: