分散型電力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

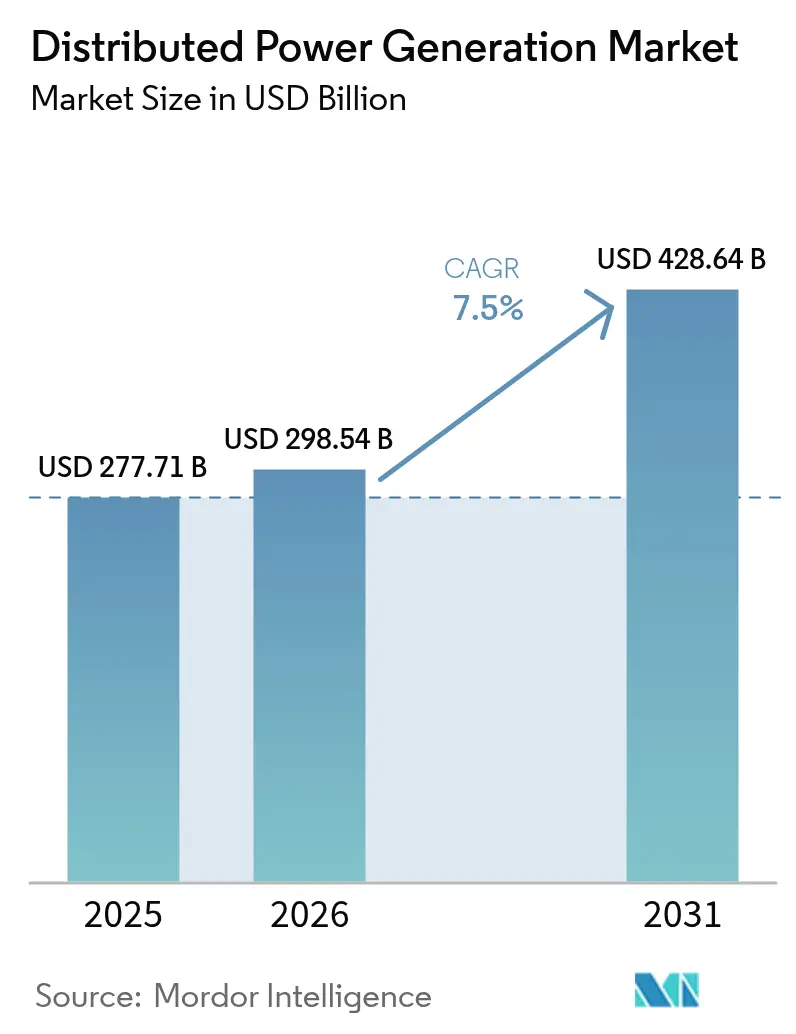

| 市場規模 (2026) | 298.54 十億米ドル |

| 市場規模 (2031) | 428.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

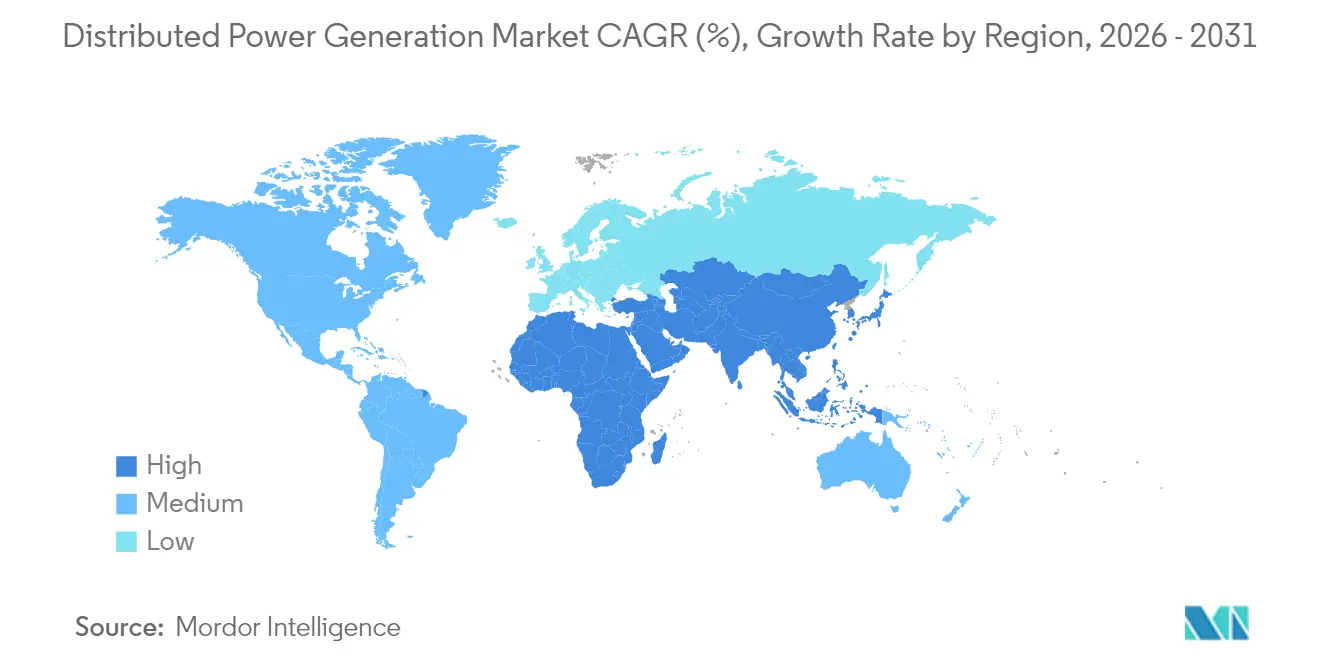

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分散型電力発電市場分析

分散型電力発電市場規模は、2025年の2,777億1,000万米ドルから2026年には2,985億4,000万米ドルに成長し、2026年から2031年にかけて7.5%のCAGRで2031年までに4,286億4,000万米ドルに達する見込みです。

この拡大は、集中型供給から、太陽光・燃料フレキシブルエンジン・デジタル制御を組み合わせたローカル資産への構造的な移行を反映しています。機器コストの広範な低下、再生可能エネルギー推進規制、および系統レジリエンスニーズの高まりが主な加速要因です。アジア太平洋が量と勢いの中心を担い、北米は豊富なガス資源を活用し、欧州はエネルギー安全保障に注力しています。技術競争は、水素対応燃料電池と、蓄電・ソフトウェア・サービスを一体化した統合マイクログリッドソリューションを中心に展開されています。同時に、系統連系のボトルネック、エネルギー貯蔵の資本需要、および排出規制の強化が投資リスクを形成しています。

主要レポートのポイント

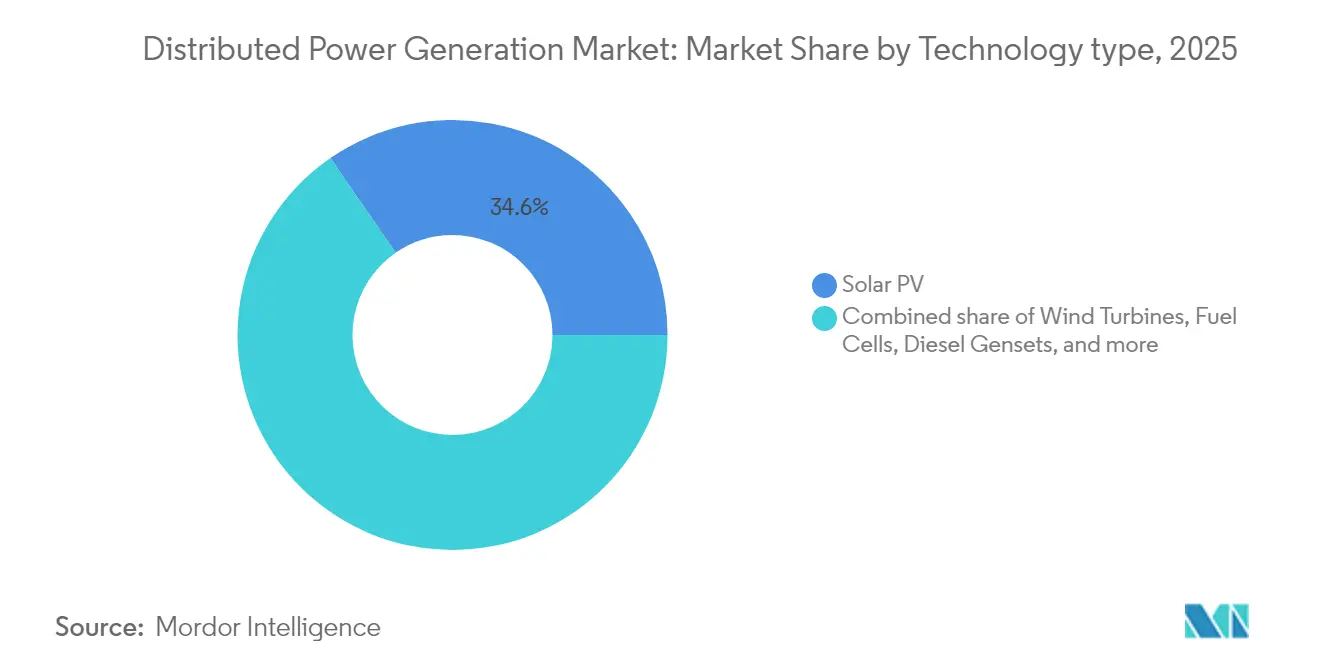

- 技術別では、太陽光発電(PV)が2025年に34.62%の収益シェアで首位を占め、燃料電池は2031年にかけて11.25%のCAGRで拡大する見込みです。

- 定格出力別では、0~100kW帯が2025年の分散型電力発電市場シェアの46.28%を占め、1,000kW超のシステムは2031年にかけて9.85%のCAGRで成長する見通しです。

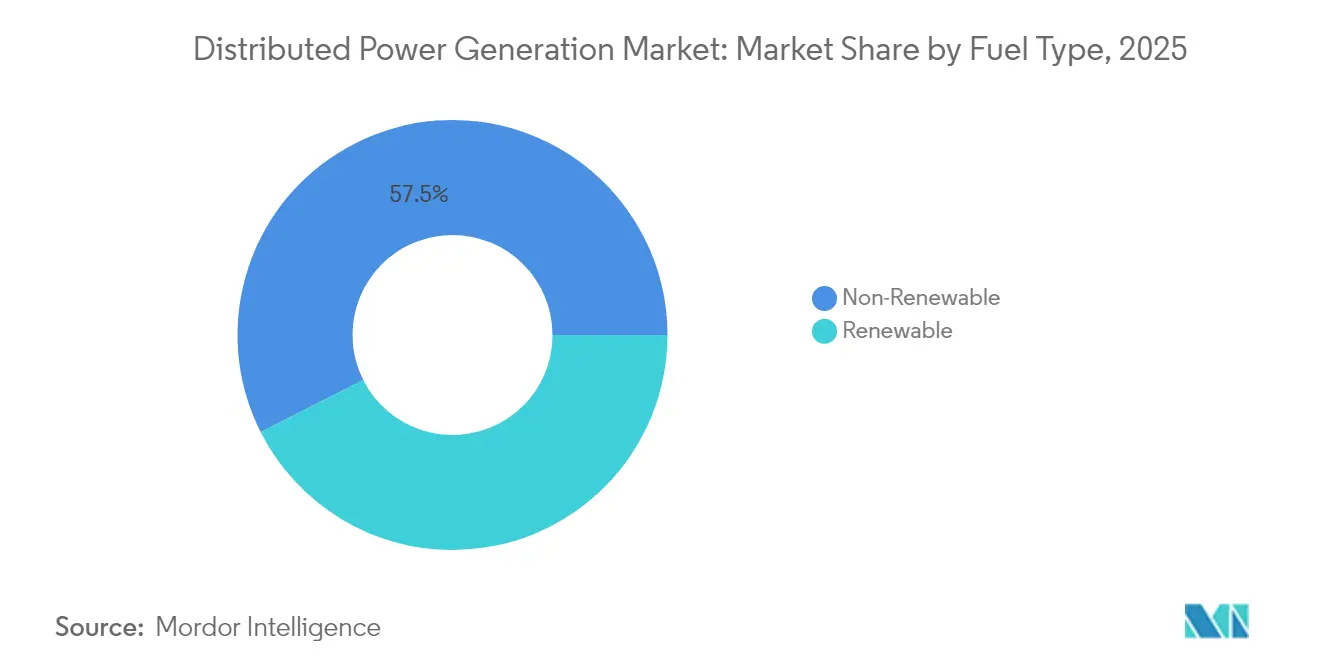

- 燃料タイプ別では、非再生可能エネルギーが2025年に57.45%のシェアを占め、再生可能エネルギーは2031年にかけて12.98%のCAGRで最も高い成長率を示しています。

- 接続形態別では、系統連系プロジェクトが2025年の収益の64.38%を占め、系統非連系は遠隔地マイクログリッドの拡大に伴い10.45%のCAGRで成長しています。

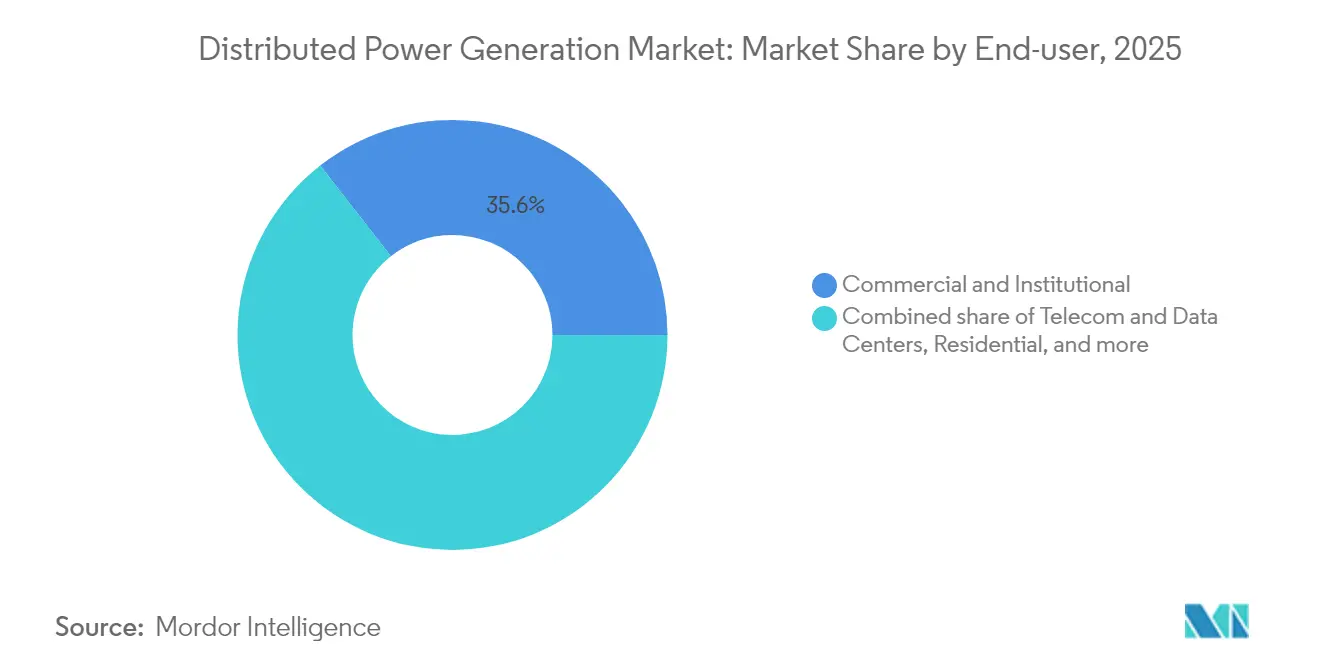

- エンドユーザー別では、商業・機関施設が2025年の需要の35.55%を占め、通信・データセンター向け設備は予測期間中に11.95%のCAGRで増加しています。

- 地域別では、アジア太平洋が2025年に43.55%のシェアを占め、2031年にかけて10.7%のCAGRで最も高い成長率を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の分散型電力発電市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模太陽光発電(PV)の均等化発電コスト(LCOE)の急速な低下 | +2.80% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 商業・産業用自家消費設備の急増 | +2.10% | 欧州・北米 | 短期(2年以内) |

| アフリカ・島嶼国における通信タワー向けマイクログリッドの普及 | +1.90% | アフリカ、中東、島嶼国 | 長期(4年以上) |

| 天然ガス価格の変動によるバイオガス発電機への需要シフト | +1.40% | 北米 | 中期(2~4年) |

| 地方公益事業者向け再生可能エネルギーポートフォリオ基準の義務化 | +1.60% | 米国 | 長期(4年以上) |

| データセンターにおける水素対応燃料電池パイロット事業 | +1.30% | 中東、世界のデータセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模太陽光発電(PV)の均等化発電コスト(LCOE)の急速な低下

中国のTOPConモジュール価格は2024年に1ワットあたり0.16米ドルまで低下し、地域全体での均等化電力コストの低下を牽引し、分散型経済を再構築しています。(1)出典:国際再生可能エネルギー機関、「2024年の再生可能エネルギー発電コスト」、irena.org 設置労働の標準化、低コストインバーター、および優遇融資がその効果を増幅させ、アジア太平洋を小規模太陽光発電(PV)の世界的ベンチマークとして位置づけています。各国政府は許認可手続きや系統規則を簡素化し、プロジェクトサイクルをさらに短縮しています。この価格圧力により、他地域のサプライヤーは効率性とアプリケーション特化型設計での差別化を迫られています。

商業・産業用自家消費設備の急増

欧州企業は、変動する卸売価格のヘッジと企業脱炭素化公約の達成に向けて、オンサイト発電を加速させています。ドイツでの記録的な屋根上設備の追加は、2026年から新築商業ビルへの太陽光設置を義務付け、2028年までに改修工事にも拡大するEUの規則に沿ったものです。(2)出典:欧州議会、「建物における太陽エネルギーに関する指令」、europarl.europa.eu 太陽光発電(PV)と組み合わせた蓄電池システムにより、負荷シフトと補助サービス収入が可能となり、分散型資産を財務的・環境的ツールとして機能させています。北米企業も、連邦税制優遇措置と州のクリーンエネルギー義務に後押しされ、このモデルを採用しています。

アフリカ・島嶼国における通信タワー向けマイクログリッドの普及

モバイルネットワークへの安定した電力供給はミッションクリティカルですが、遠隔地ではディーゼル物流がコストを押し上げています。太陽光発電と蓄電池を組み合わせたマイクログリッドが複数拠点への展開を支え、IHS NigeriaやCrossBoundary Energyなどの事業者がタワークラスターの資金調達可能性を実証しています。衛星バックホールとIoTモニタリングの統合により、現地での介入が減少し、稼働率が向上しています。開発金融機関は優遇資本を供給し、マイクログリッド設計を周辺コミュニティへと拡大し、エネルギーアクセス目標を強化しています。

天然ガス価格の変動によるバイオガス発電機への需要シフト

米国の天然ガス現物価格は2025年第1四半期に100万BTUあたり平均4.15米ドルとなり、LNG輸出の変動に引き続きさらされています。(3)出典:米国エネルギー情報局、「2025年6月短期エネルギー見通し」、eia.gov 分散型事業者は、バイオガスや再生可能天然ガスへの切り替えが可能なデュアルフュエル発電機を導入することで価格リスクを軽減しています。長期電力購入契約により再生可能エネルギークレジットを確保し、プロジェクト収益を改善しています。系統が制約されたデータセンターはこのアプローチを好み、往復動エンジンと低炭素燃料経路を組み合わせています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 配電網の系統連系障壁 | −1.8% | 世界の新興経済国 | 中期(2~4年) |

| 資本集約的なエネルギー貯蔵との組み合わせ | −2.2% | 世界全体 | 短期(2年以内) |

| ディーゼル発電機に対する厳格な窒素酸化物(NOx)・粒子状物質(PM)規制 | −1.1% | 欧州、世界的に拡大中 | 長期(4年以上) |

| 歴史的市街地における屋根上太陽光発電(PV)の複雑な許認可 | −0.9% | 欧州、一部の世界都市 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における配電網の系統連系障壁

世界の系統連系待機列に並ぶ再生可能エネルギーは3,000GWを超え、申請の80%がコスト増大や長期審査を理由に取り下げられています。(4)連邦エネルギー規制委員会、「発電機系統連系改善に関する最終規則」、ferc.gov 新興国の系統は近代的な基準と人材能力が不足しているため、小規模プロジェクトは不均衡な遅延に直面しています。「先着順」改革が進行中ですが、先進市場以外での進展は依然として遅く、近期の普及を抑制しています。

断続的な分散型発電(DG)向け資本集約的エネルギー貯蔵との組み合わせ

蓄電池システムの価格は2024年に1kWhあたり148米ドルまで低下しましたが、初期費用は100kW未満のプロジェクトにとって依然として負担となっています。投資税額控除(ITC)ボーナスを考慮しても、4時間リチウムイオン蓄電の均等化コストは1MWhあたり約124米ドルで推移しています。8時間稼働向けの長時間熱エネルギー貯蔵や圧縮空気貯蔵は低下傾向にありますが、現場固有のエンジニアリングが必要です。資本市場が大規模なマーチャント蓄電リスクを受け入れるまでは、多くの分散型スキームが蓄電池の過大設計を避けるために再生可能エネルギーの導入比率を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:燃料電池がパイロットからポートフォリオへ

太陽光セグメントは2025年の収益の34.62%を占め、簡易取付キットとインバーターキットを活用した住宅・軽商業用屋根上設備が牽引しています。2025年の分散型電力発電市場規模における太陽光のシェアは961億3,000万米ドルでした。現時点では規模は小さいものの、燃料電池は最高の11.25%のCAGRを達成しており、ディーゼルフリーの稼働率を求めるデータセンターキャンパスでのプロジェクトが牽引しています。Caterpillarは、ワイオミング州のハイパースケール施設において99.999%のサービスレベル目標を達成した1.5MW水素燃料電池バックアップシステムを実証しました。風力マイクロタービンと往復動ガスエンジンがこれを補完し、土地利用効率またはコジェネレーション能力を重視するニッチな拠点に対応しています。競争力学は現在、独立した発電ハードウェアではなく、蓄電とパワーエレクトロニクスの統合を中心に展開されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

定格出力別:両端でのスケール経済

0~100kWの住宅・小規模事業者向けシステムが2025年需要の46.28%を占め、キットベースの調達とターンキー設置モデルを反映しています。このセグメントはユニット数において最大の分散型電力発電市場シェアを占めました。一方、1,000kW超のソリューションは、産業キャンパスが系統制約を回避するためにオンサイト発電を選択するにつれ、2031年にかけて9.85%のCAGRを記録する見込みです。ベンダーは、電力会社の料金に対してディスパッチを最適化するデジタルツインと運用・保守(O&M)分析によって差別化を図っています。中間帯の101~1,000kWパッケージは病院や大学施設に対応し、標準化されたスキッドと限定的なカスタムエンジニアリングのバランスを取っています。

燃料タイプ別:再生可能エネルギーが市場を牽引

非再生可能エネルギーは2025年の出力の57.45%を供給しましたが、再生可能エネルギーは2031年にかけて12.98%のCAGRで需要を牽引し、一部の非再生可能燃料タイプのシェアを獲得すると予測されています。太陽光と風力が引き続き再生可能エネルギーブロックを主導していますが、バイオガスエンジンとバイオマスコジェネレーション(CHP)プラントが農業・産業地帯でのミックスを多様化しています。天然ガスは、クイックスタート能力と低い窒素酸化物(NOx)排出量のおかげで、パイプラインアクセスが確保されている地域での優先的なブリッジ燃料であり続けています。ハイブリッドアレイは太陽光発電(PV)または風力とガスエンジンを組み合わせ、レジリエンスを確保しながら排出規制への適合を目指しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

接続形態別:系統連系資産が主導

系統連系資産は2025年収益の64.38%を提供し、ネットメータリング、固定価格買取制度(FIT)プレミアム、および補助サービス支払いを活用しています。これらのシステムは現在、双方向インバーターと、単純なエネルギー輸出を超えた収益化のために周波数・電圧サポートを活用するソフトウェアを備えています。年間10.45%成長の系統非連系容量は、島嶼コミュニティや遠隔地の鉱山にとって引き続き不可欠です。太陽光、10~15kWhの蓄電池、および車両から家庭(V2H)EV充電を組み合わせた住宅用「マイクログリッドインアボックス」ソリューションが2025年に登場し、系統接続時には系統サービスへの参加を可能にしながら、最大60%の電気代削減を実現しています。

エンドユーザー別:デジタルインフラが先行

商業・機関ユーザーは2025年に35.55%のシェアを占めました。このカテゴリーには、コスト確実性とレジリエンスを重視するキャンパス、医療機関、および公共施設が含まれます。データセンターと通信施設は、AIワークロードが電力密度を増大させるにつれ、わずかなベースラインから11.95%のCAGRを記録する見込みです。Vantage Data CentersがVoltaGridと締結した1GWマイクログリッド契約は、系統遅延を回避するマルチギガワット時ガス・蓄電池プラットフォームへのトレンドを裏付けています。住宅向け普及は、機器・保守・ソフトウェアを一括請求するサブスクリプション型エネルギーサービスなどの資金調達革新から恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に43.55%の収益シェアで分散型電力発電市場を主導し、2031年にかけて最速の10.7%のCAGRを維持しています。地域的なリーダーシップは、大量生産された太陽光発電(PV)モジュール、広範な政策インセンティブ、および急増する電力需要に支えられています。中国の屋根上プログラムだけで2024年に50GW超の新規容量が実現し、インドの配電公益事業者は屋根上設備を仮想発電所に集約しています。東南アジアの複数の政府がネットビリング制度を正式化し、自家消費投資を解放しています。

北米は絶対値で第2位にランクされ、豊富な天然ガス供給と有利な税額控除を組み合わせています。ミシガン州でのAmerican Municipal Powerの20MW自家消費プログラムは、地方公益事業者がピークシェービングのためにローカル発電を活用する典型例です。30の州レベルの再生可能エネルギーポートフォリオ基準が、学校や公共施設での太陽光発電と蓄電池の組み合わせを促進しています。バージニア州、テキサス州、アルバータ州のデータセンタークラスターが、デュアルフュエルまたは水素対応エンジンの早期採用を牽引し、地域の需要プロファイルをさらに押し上げています。

欧州の分散型戦略は、地政学的なガス供給混乱を受けたエネルギー安全保障の要請と一致しています。EU太陽光基準は、2026年から新築商業ビルへの太陽光発電(PV)統合を義務付け、開発業者を分散型レイアウトへと誘導しています。フランスは1,500m²超の駐車場に50%の太陽光カバレッジを義務付け、不遵守には最大4万ユーロの罰金を科し、商業不動産の改修を加速させています。ドイツは800Wまでの「バルコニー発電所」の登録を簡素化し、家庭の参加を拡大しています。歴史的建造物の制約と市レベルの長期許認可が、歴史的都市中心部での成長を抑制しています。

規制環境

分散型発電に関する規制は、分散型エネルギー資源(DER)がグリッドサービスを提供できるようにする系統連系改革や市場規則によって、ますます形作られている。米国では、連邦エネルギー規制委員会(FERC)がOrder 2222の実施期限を2026年11月1日に設定し、DERアグリゲーションが卸電力市場および補助サービス市場に参加する方法を明確化する一方、ISO/RTOの枠組み全体でテレメトリー、調整、計測・検証に関する要件を強化している。

州レベルでは、系統連系プロセスの更新により、小規模商業レベルまでのプロジェクトに対する技術的・手続き的要件が厳格化されている。ニューヨーク州公共サービス局は、5MWまでの分散型発電機および蓄電システムに関する標準系統連系要件(SIR)を更新し、2026年2月9日に施行、申請手順と機器要件を標準化した。並行して、コロラド州のHB26-1225では、顧客数50万人超のユーティリティに対し、2026年8月15日までに作業部会を招集することを義務付け、分散型発電の系統連系に関する成果の加速を目指している。アジアでは、政策が輸出主導型のアプローチから自家消費志向のルールへ移行しており、中国の2025年5月の「分散型太陽光発電管理措置」もその一例で、一部の省では6MWまでのプロジェクトに最低自家消費率のしきい値を適用している。

競争環境

分散型電力発電市場は、多角化した産業系OEMと専門技術ベンダーのバランスの取れた組み合わせを特徴としています。Caterpillar、Cummins、Siemensは、グローバルなサービスネットワークとマルチフュエルエンジンポートフォリオを活用し、大型電力クラスでの強固な既存地位を確保しています。Generacの住宅向けリーダーシップは、MOTORTECHの買収によって強化され、製品の幅を広げる高度なガスエンジン制御が追加されました。

戦略的な統合が加速しています。DeutzはBlue Star Power Systemsを買収し、北米の発電機シェアを確保し、1億米ドルの増分収益を目標としています。SiemensはEnergyHubと提携し、分散型エネルギーリソース管理ソフトウェアを統合し、系統オーケストレーションによる価値創出に向けてグループを位置づけています。OEMは、ターンキーレジリエンスソリューションへの購買者の嗜好を反映し、蓄電・制御・長期サービス契約をますます一体化しています。

ホワイトスペースイノベーションは水素燃料電池と独立運転可能なマイクログリッドを中心に展開されています。Ballard Power Systemsは、Sierra Northern Railwayとのサプライ契約に署名し、ディーゼル機関車を再動力化することで、重輸送への技術波及効果を示しています。燃料電池サプライヤーは、ゼロエミッションのバックアップを必要としながらも5ナイン信頼性を要求するデータセンター事業者を獲得しようとしています。クラウドベースのプラットフォームを通じて発電・蓄電・負荷をオーケストレーションできる市場参加者が、プレミアムマージンを獲得するうえで最も有利な立場にあります。

分散型電力発電産業のリーダー企業

Ansaldo Energia SpA

Ballard Power Systems Inc.

Caterpillar Inc.

Siemens AG

General Electric Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

輸出補償と系統アクセスを制度化する規制の開放は、特に関税の不確実性によりDG導入が制限されてきた新興市場において、系統接続型のビハインド・ザ・メーター(自家消費)プロジェクトに新たな余地を生み出している。ナイジェリアの2026年ネットビリング規制(ナイジェリア電力規制委員会により2026年6月に開始)は、適格な消費者が再生可能エネルギーを発電し、双方向ネットメータリングを用いて余剰分を輸出できる仕組みを確立するもので、屋上PVと蓄電・制御システムを組み合わせて自家消費と請求クレジットを最適化できる商業・公共施設を後押しする。

第二の機会領域は、ソフトウェア主導の統合・計画であり、DGの浸透が進み系統連系の要件が厳しくなる中で技術的な摩擦を減らすことができる。査読済みの手法により、分散型調整と多段階最適化が配電拡張とDERの併設に対して、モデル化されたネットワークにおいてコスト削減や投資家の収益改善など、測定可能な効果をもたらすことが確認されている。これは、発電、蓄電、制御ソフトウェア(DERMSやマイクログリッドコントローラーを含む)を組み合わせたバンドル型ソリューションへの移行と一致しており、統合マイクログリッド、系統連系型インバーター、データセンターおよび通信事業者のレジリエンス導入を対象とし、運用性能と運用最適化が主要な購買基準となっている。

最近の業界動向

- 2026年6月:バラード・パワー・システムズは、英国の水素ベースゼロエミッション電力ソリューション提供企業であるGeoPuraを、企業価値約3億1,110万英ポンドで買収する最終契約を締結した。この契約により、バラードの事業範囲は燃料電池スタックにとどまらず、統合電力提供やサービスへと拡大する。また、顧客が稼働率をパッケージソリューションとして調達する分散型・オフグリッド用途における同社の地位を強化する。

- 2026年6月:バラード・パワー・システムズは、定置型オフグリッド発電向けに15MWの燃料電池システムの受注を獲得し、2026年下半期から出荷を開始する予定。この受注は、ディーゼル代替と高い可用性を優先する用途における水素ベースの分散型発電に対する商業的な需要の高まりを裏付けている。

- 2025年6月:バラード・パワー・システムズは、Sierra Northern Railwayへ水素機関車の改修用に1.5MWの燃料電池エンジンを供給することに合意した。最終用途は鉄道であるが、この契約は定置型分散発電の展開にも供給される燃料電池パワーモジュールとサプライチェーンの規模拡大を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、使用場所の近くで電力を発電する分散型発電システムから生じる収益を対象とし、主要地域におけるこれらの設備に関連する機器および関連システムの販売を含む。

対象外項目:大規模かつ集中型のユーティリティ規模の発電所および大容量送電インフラは、本市場規模の算出対象から除外されている。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)(屋根上・地上設置型、5MW以下)

- 風力タービン(5MW以下)

- マイクロタービン

- ガスタービン(50MW以下)

- 燃料電池(固体高分子形燃料電池(PEMFC)、固体酸化物形燃料電池(SOFC)、その他)

- ディーゼル発電機

- 天然ガス発電機

- 水力運動エネルギーおよび小水力(10MW以下)

- その他(バイオマスコジェネレーション(CHP)、スターリングエンジン)

- 定格出力別

- 0~100kW

- 101~1,000kW

- 1,000kW超

- 燃料タイプ別

- 再生可能エネルギー

- 非再生可能エネルギー

- 接続形態別

- 系統連系

- 系統非連系・遠隔地

- エンドユーザー別

- 住宅

- 商業・機関

- 産業・製造

- 公益事業者・独立系発電事業者(IPP)のピーキング・予備電力

- 通信・データセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、分散型発電の導入に影響を与える需要および政策の兆候について外部視点からの見解を構築し、平均システム規模やコスト方向性といった主要な前提を固めるために活用された。国際エネルギー機関の刊行物、米国エネルギー情報局のデータ、世界銀行のエネルギー指標、国際再生可能エネルギー機関の統計、関連機器分類についてのUN Comtrade貿易統計など、公的資料を活用した。

これに加え、技術構成や地域的な事業展開を把握するために企業の開示資料や投資家向け資料を確認し、政策変更やプロジェクト発表については信頼性の高い報道機関や業界団体のウェブサイトを確認した。必要な場合には、企業財務・インテリジェンス、ニュースおよび財務データ、特許データベース、出荷レベルの輸出入記録に関する有料サブスクリプションを用いて、単一のデータ点に依存することなく、サプライヤーの活動や価格動向を相互確認した。上記に挙げたソースは例示に過ぎず、データ収集、前提の検証、疑問点の明確化のために他の多くの資料も活用された。

一次インタビューおよび調査

一次調査では、実際の購買決定において何が分散型発電に該当するかを検証すること、および価格、リードタイム、系統連系の所要期間が地域ごとにどのように変化しているかを確認することに重点を置いた。製造業者、インテグレーター、EPCチームに加え、ユーティリティおよび規制当局とも意見交換を行い、さらにAPAC、EMEA、南北アメリカ地域の大口最終需要者も対象に含め、デスクリサーチの結果を修正し、ギャップを補完し、最終的な前提を現在の発注行動と照らし合わせて検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:43% |

| ミドルティア:49% | 機能/部門リーダー:36% | EMEA:37% |

| 小規模プレーヤー:18% | マネージャー:51% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、国別の電力需要成長、分散型設備容量の増加、技術コストカーブを用いて対象となる分散型発電支出を再構築するトップダウン型の構築から始まり、その後地域ごとの政策や系統連系の実情を反映して調整される。総計を現実的なものに保つため、出力結果はサプライヤー収益のサンプルの集計、インストーラーとのチャネルチェック、主要機器タイプにおける平均販売単価(ASP)×数量による近似値といった、選択的なボトムアップ検証によって裏付けられる。

本市場において重要な入力要素には、系統の信頼性および停電頻度(バックアップおよびレジリエンス関連の購買に影響)、燃料・電力価格と現地関税との差、許認可および系統連系の所要期間、オンサイト再生可能エネルギーおよびCHP(コジェネレーション)への奨励策、発電機や小型タービンの既存設備の更新サイクルが含まれる。ボトムアップの代替指標が不完全な場合は、類似市場からの導入比率を適用してギャップを処理し、その上で一次調査回答者と確認を行い、暗示される普及率が実際に発注されている内容と整合するようにしている。

予測にあたっては、導入を急速に変化させ得る政策および系統状況を反映するためにシナリオ分析を用いており、そのシナリオは、再生可能エネルギーの予想コスト方向性、天然ガス価格帯、地域の信頼性投資に関する専門家の見解によって形作られている。最終的な予測パスは、暗示される利用率と展開ペースが過去のトレンドラインおよびインタビューで収集された近い将来のプロジェクトパイプラインの兆候と整合していることを確認した上でのみ選択される。

データ検証と更新サイクル

検証は、独立した複数の指標を用いた三角測量によって行われ、モデルの総計は設備容量の増加、貿易・出荷パターン、サプライヤーの受注状況に関するコメントと照合される。いずれかの地域で異常な急増が見られた場合には、その要因を再検証し、それが一時的なプロジェクト効果なのか、構造的な変化なのかを確認するために追加のヒアリングを行う。

最終承認の前には、前提における論理の破綻、不整合な通貨換算、価格動向と数量動向の不一致などを確認する多段階のアナリストレビューが行われる。本レポートは年次で更新され、重要な事象が発生した際には中間更新が行われる。その後、最終的な納品前確認が完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceの分散型発電市場規模と他の公開推計との比較

分散型発電の公開されている市場規模は、テーマの名称が同じように見えても、対象となる技術、系統連系型とオフグリッド型システムの扱い、価格算定の基準が調査によって異なるため、大きく異なる場合がある。また、ある推計が容量指標に重きを置き、別の推計が収益に重きを置く場合にも差異が生じ、コスト低下期にはこれらが逆方向に動くこともある。

大規模かつ集中型のユーティリティ規模の発電はMordor Intelligenceの対象範囲外であり、これが2026年の値がユーティリティ規模の建設を同じ総計に混合している推計と異なる理由の一つである。この差異は、ある調査が販売時点での機器収益のみを計上するのか、それとも継続的なサービス、施工人件費、より広範なマイクログリッドインフラも含めるのかによっても生じ、さらに将来のASP圧縮をどの程度積極的にモデル化するか、換算にどの通貨年を適用するかによっても影響を受ける。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 298.54 B (2026) | |

| グローバル・コンサルティングA | USD 312.40 B (2024) | より早い基準年と広範な技術リストを使用しており、隣接する分散型エネルギーのテーマを暗黙的に取り込む可能性があり、また収益の構築が地域ごとの導入や価格確認よりも公表された総計に依存している場合がある。 |

| 業界誌B | USD 321.46 B (2023) | 基準年およびセグメント区分が異なるものを基に市場規模を算定しており、その定義は複数の電力源や接続タイプを、分散型システムと大規模発電やサービス重視の対象範囲とを一貫して区別せずに混合している可能性がある。 |

この表からわかるように、最大の差異は、何が分散型発電として計上されるか、出発点として用いられる年、および予測期間中の価格変動の扱い方から生じている。負荷に近い場所に設置されたシステムに対象範囲を絞り、暗示される数量と価格を独立した指標と照合することで、最終的な数値は明確な入力に対して追跡可能であり、市場環境が変化した際には再検証が可能である。

レポートで回答される主要な質問

分散型電力発電市場の現在の規模はどのくらいですか?

分散型電力発電市場規模は2026年に2,985億4,000万米ドルであり、2031年までに4,286億4,000万米ドルに達する軌道にあります。

どの地域が分散型電力発電市場をリードしていますか?

アジア太平洋が2025年に43.55%の収益シェアでリードしており、低コストの太陽光製造と急速な電力需要の成長が牽引しています。

最も成長が速い技術セグメントはどれですか?

燃料電池は、データセンターと水素経済への投資に後押しされ、2031年にかけて最高の11.25%のCAGRを記録しています。

データセンターが分散型発電を採用する理由は何ですか?

データセンター事業者は、5ナイン信頼性の確保、変動する電力価格のヘッジ、および脱炭素化公約の達成のために、オンサイトマイクログリッドを導入しています。

系統連系の遅延は市場にどのような影響を与えますか?

3,000GWの世界的な待機列と増大する審査コストにより、多くの分散型プロジェクトは、規制当局が待機列改革に取り組む間、ハイブリッドまたは系統非連系構成を採用するよう促されています。

最終更新日: