浮体式洋上風力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 0.54 ギガワット |

| 市場取引高 (2031) | 4.13 ギガワット |

| 成長率 (2026 - 2031) | 50.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる浮体式洋上風力発電市場分析

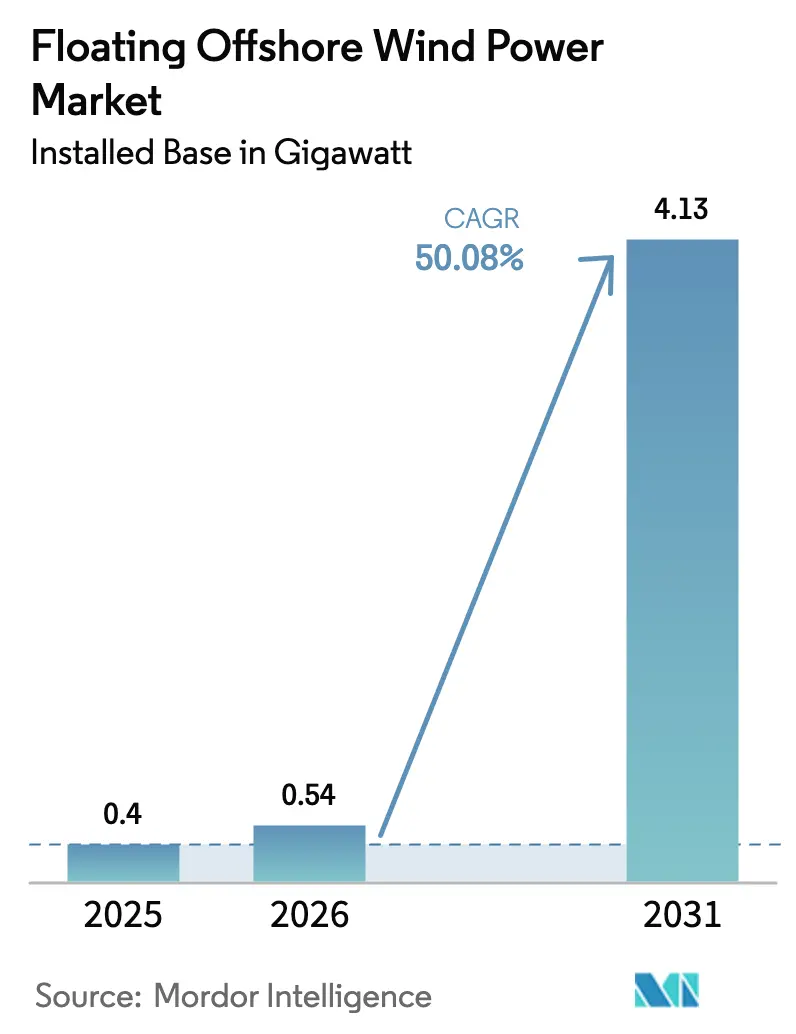

浮体式洋上風力発電市場の設置ベースにおける規模は、2025年の0.4ギガワット、2026年の0.54ギガワットから2031年までに4.13ギガワットへと拡大し、2026年から2031年の間にCAGR 50.08%を記録する見込みです。

この成長は、世界の洋上風力ポテンシャルの約80%を占める深水域への移行と、均等化エネルギーコストを低下させる継続的なタービンの大型化によってもたらされています。水深30〜60mの遷移域が依然として設置の主流を占めていますが、カリフォルニア州、日本、韓国沖の規制当局がリース権を解放するにつれ、60m超の超深水域サイトが加速しています。セミサブマーシブルプラットフォームはモジュール式製造に適しているためリードを維持しており、一方でアジアの造船所が台風条件に対応した鋼材集約型船体を完成させるにつれ、スパーブイのコンセプトも急速に進歩しています。英国とフランスにおける差額決済契約(CfD)の改革により資金調達適格性が向上し、国家水素ロードマップは電力販売とグリーン水素の引き取りを組み合わせることで収益の確実性を高めています。同時に、設置船の不足とダイナミックケーブルの信頼性問題が近期のスケジュールと利益率を圧迫しています。

主要レポートのポイント

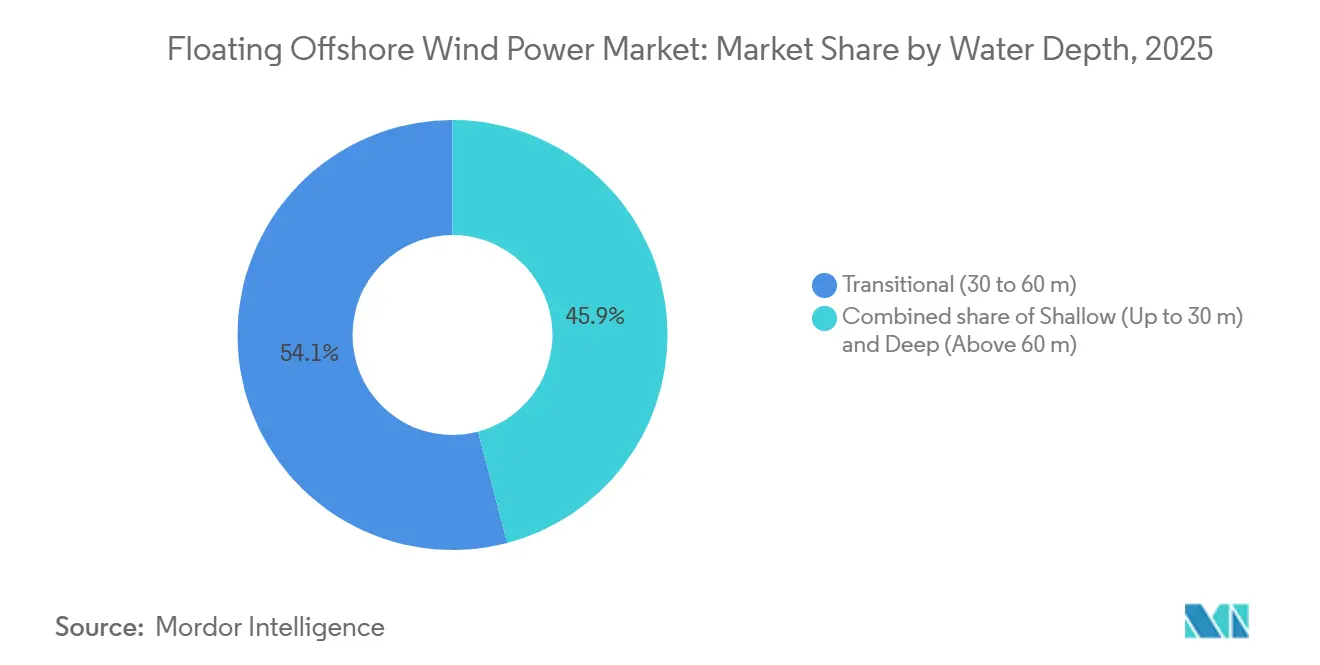

- 水深別では、遷移域が2025年に54.1%のシェアを獲得しました。60m超の深水域は2031年にかけてCAGR 58.2%で成長すると予測されています。

- プラットフォームタイプ別では、セミサブマーシブルが2025年の浮体式洋上風力発電市場シェアの55.8%を占め、スパーブイ設計は2031年にかけてCAGR 55.3%のペースで進んでいます。

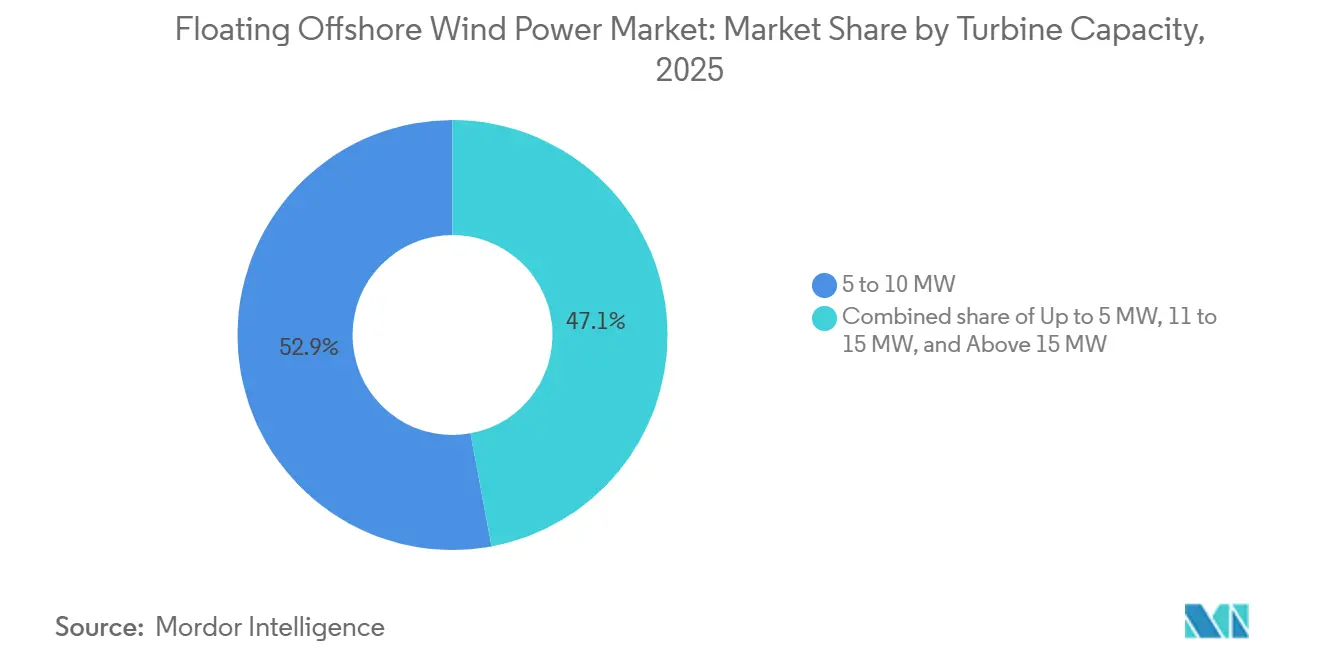

- タービンクラス別では、5〜10MWの機器が2025年の浮体式洋上風力発電市場の52.9%を占め、15MW超のユニットはCAGR 56.1%で2031年まで進展しています。

- アプリケーションステージ別では、プレコマーシャルパイロットが2025年の設備容量の65.3%を支配しており、商業用ユーティリティスケールアレイは2031年にかけてCAGR 61.5%が見込まれています。

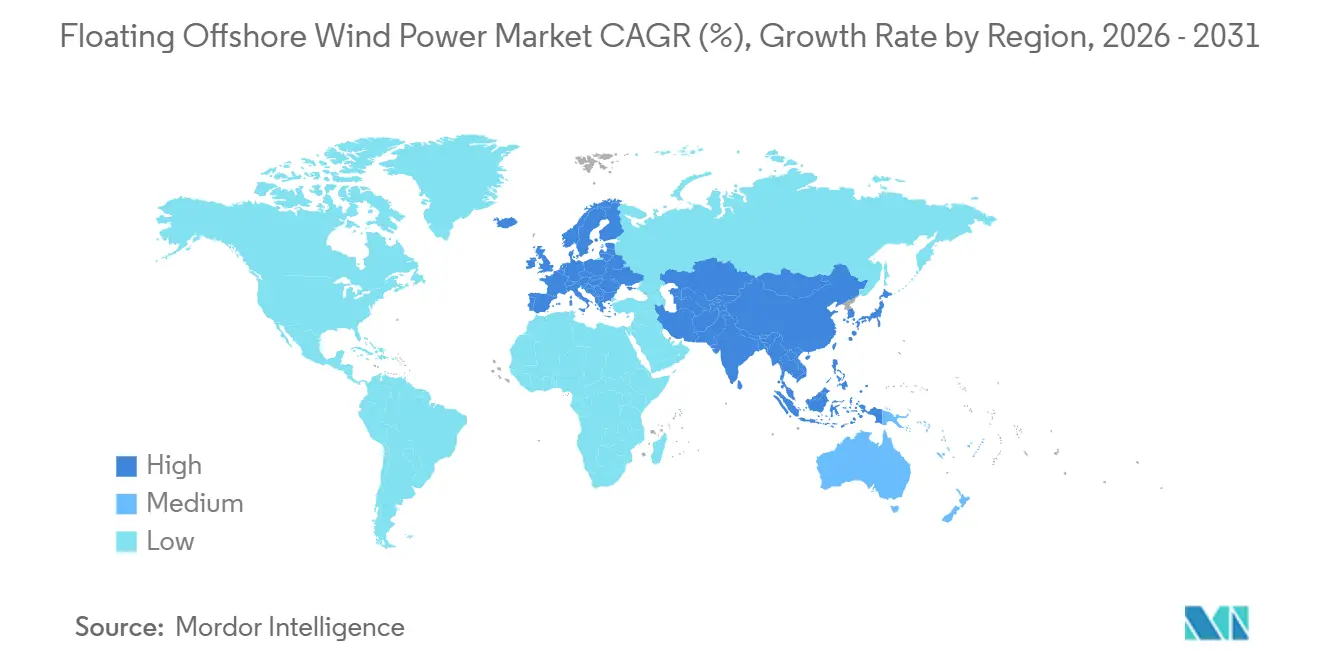

- 地域別では、欧州が2025年に53.6%の設備容量を維持しており、アジア太平洋が最も成長の速い地域として2031年に向けてCAGR 53.3%を追跡しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の浮体式洋上風力発電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国およびアジア太平洋深水域における リース権付与の増加 | 8.5% | 北米(カリフォルニア州、オレゴン州、メキシコ湾)、アジア太平洋(日本、韓国、 台湾、中国) | 中期 (2〜4年) |

| LCOEを低減する15〜20MWクラスへの 急速なタービン大型化 | 9.2% | 欧州(英国、ノルウェー)およびアジア太平洋(中国、日本)での 早期採用を伴うグローバル | 短期 (2年以下) |

| 石油・ガスプラットフォームの転換による メキシコ湾サプライチェーンの解放 | 6.8% | 北米(メキシコ湾)、ブラジルおよび西アフリカへの 波及効果を伴う | 中期 (2〜4年) |

| 欧州連合・英国のCfD改革による 資金調達適格性の向上 | 7.5% | 欧州 (英国、フランス、スペイン、イタリア、北欧諸国) | 短期 (2年以下) |

| 国家水素ロードマップによる 共同立地需要の創出 | 5.3% | 欧州(ドイツ、オランダ、ノルウェー)、アジア太平洋(日本、韓国、オーストラリア) | 長期 (4年以上) |

| アジアのケーブル・船舶建造による 設置スケジュールの短縮 | 4.9% | アジア太平洋中核(中国、日本、韓国)、東南アジアへの 波及効果を伴う | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

米国およびアジア太平洋深水域におけるリース権付与の増加

2024年に海洋エネルギー管理局がカリフォルニア州とオレゴン州沖で4.6GWのリース権を付与したことで、水深1,200mおよび地震荷重に耐えられる係留システムへの投資が促進されました。日本の経済産業省は続いて1.8GWの第2ラウンド区域を発表し、台風耐性設計と40%の地域コンテンツ規則を課しました。[1]経済産業省、「第2ラウンド洋上風力入札結果」、meti.go.jp 韓国の第8次電力供給計画は2030年に向けて6GWの浮体式目標を設定し、水深150mでモノパイルが使用できない蔚山と済州に資本を誘導しています。台湾の2026年割り当ては浮体式プロジェクトに3GWを充て、テンションレッグパイロットへのインセンティブを与えています。リース権付与は許認可リスクを低減しますが、カリフォルニア州の系統連系待ちはモスランディングとディアブロキャニオン変電所周辺の混雑により2029年まで延びています。

LCOEを低減する15〜20MWクラスへの急速なタービン大型化

Siemens Gamesaの15MW SG 14-236 DDおよびVestasのV236-15MWタービンの量産が2025年に開始され、それぞれ1GWプロジェクトの基礎コストをほぼ半減させ、バランス・オブ・プラント費用を1億8,000万米ドル削減しました。GE Vernovaの低風速域向けに最適化された14MW Haliade-Xバリアントは、ニューヨーク州の実行可能なリース区域を拡大しています。MingYangとGoldwindは16MWプロトタイプを達成し、二分割ブレード、鉄道輸送、延長されたサービス間隔を実証しました。設置メガワット当たりの設備投資額は2024年の420万米ドルから2028年には310万米ドルへと推移しています。

石油・ガスプラットフォームの転換によるメキシコ湾サプライチェーンの解放

ShellのVitoの廃止計画は、ルイジアナ州南方150kmに位置するテンションレッグ構造を200MWの浮体式タービンに転用し、既存の輸出ケーブルと乗組員宿舎を活用してグリーンフィールドコストを35%削減します。TotalEnergiesとAker Solutionsは風力改修のために12基のセミサブマーシブルリグを評価しており、ブラウンズビルとコーパスクリスティの休眠中の製造ヤードを活性化しています。米国エネルギー省は係留の相互運用性実証に5,000万米ドルを割り当て、遊休パイプレイバージのチャーターと船舶制約の緩和を目指しています。

欧州連合・英国のCfD改革による資金調達適格性の向上

英国の第6回割り当てラウンドでは、インフレ連動型のストライク価格としてGBP 176/MWhが導入され、債務返済カバレッジ比率を低下させ年金基金を引き付けています。フランスのCREはゴルフ・デュ・リオンアレイに対してEUR 120/MWhで15年間のCfDを付与し、地域コンテンツボーナスを提供しています。スペインは契約期間を25年に延長し、低い料金と長期キャッシュフローのバランスを取っています。イタリアは市場価格が下落した際に開発者を保護する双方向料金制度を採用し、EquinorはHywind TampenについてNorsk Hydroとの25年間の企業間電力購入契約を確保しました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| WTIVおよびFIV船舶不足による 日当チャーター料金がUSD 450k超 | -3.8% | グローバル、アジア太平洋および北米で深刻 | 短期 (2年以下) |

| 水深50〜100mパイロットにおける 高電圧ダイナミックケーブルの故障 | -2.9% | 欧州(北海、ケルト海)、アジア太平洋(日本、台湾) | 中期 (2〜4年) |

| カリフォルニア州の絶滅危惧種法によるセミクジラ制約が 海洋エネルギー管理局の許可を遅延 | -1.6% | 北米(カリフォルニア州、オレゴン州) | 中期 (2〜4年) |

| スポット鋼材価格の変動(USD 950/t超)による 浮体製造ヤードの混乱 | -3.2% | グローバル、アジア太平洋および欧州で深刻な影響 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

WTIVおよびFIV船舶不足による日当チャーター料金がUSD 450k超

2025年時点で15MW機器を扱える風力タービン設置船(WTIV)は23隻のみですが、2028年までに47GWのプロジェクトが吊り上げ作業を必要としています。稼働率が95%を超えるにつれ、チャーター価格は1日当たり485,000米ドルに上昇し、カリフォルニア州のモロベイアレイが2年遅延し、500MWプロジェクトの船舶費用が8,700万米ドルに膨らみました。[2]海洋エネルギー管理局、「カリフォルニア洋上風力リース:絶滅危惧種法審査」、boem.gov 造船所は2026〜27年納入向けに14隻の新型WTIVを建造中ですが、2027年以前の供給緩和は限定的です。

水深50〜100mパイロットにおける高電圧ダイナミックケーブルの故障

スコットランドのキンカーダイン風力発電所は、2024年に12m波浪時の66kVケーブルへの曲げ半径違反により6ヶ月間の停止を経験しました。改訂されたIEC 61400-3-2規格は現在より厳格な疲労マージンを義務付けており、保険会社は冗長性とひずみ監視を要求しています。2025年にリリースされたPrysmianのヘリカルアーマードケーブルはこれらの基準を満たしていますが、1kmあたりEUR 280万のコストがかかり、1GWプロジェクトに9,000万米ドルが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水深別:深水域がリース経済を再定義

水深30〜60mの遷移域は2025年の世界設置量の54.1%を占め、ハイブリッド重力アンカーが係留コストを低下させる北海周辺が主体です。60m超の深水域サイトはCAGR 58.2%のペースで進んでおり、カリフォルニア州、日本、ノルウェー沖の広大な技術的ポテンシャルを解放しています。深水域セグメントの浮体式洋上風力発電市場規模は2031年までに2,900MWに達すると予測されています。カリフォルニア州のモロベイエリアはその経済性を示しています。水深1,000mに対応したサクションアンカーは設備投資額をMW当たり410万米ドルに引き上げますが、25GWの風力資源へのアクセスがそのプレミアムを相殺します。日本の五島リースと韓国の蔚山サイトも同様の水深主導の経済性を確認しています。

水深30m未満の浅水域はデモンストレーション活動のみを獲得しました。いくつかの欧州パイロットは、より過酷な海域にスケールアップする前にプラットフォームの挙動をテストするために穏やかな海域を使用しました。一方、深水域の採用はVryhofのSTEVMANTAサクションアンカーなどの係留革新に依存しており、アンカー数を4基から3基に削減し、設置時間を25%短縮します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

浮体プラットフォームタイプ別:セミサブマーシブルが優位、スパーブイが台頭

セミサブマーシブルは、モジュール式製造と15〜20MWタービンとの互換性により、2025年の設備容量の55.8%を占めました。Principle PowerのWindFloatプラットフォームは喫水わずか4mで岸壁から曳航でき、その後バラストで固定されます。[3]Principle Power、「WindFloat大西洋パフォーマンスアップデート2025」、principlepower.com スパーブイはアジアの造船所が大量鋼材ロール成形を採用し台風海域での優れたピッチ安定性を実証するにつれ、CAGR 55.3%で最も急速な上昇を示しています。したがって、スパーブイの浮体式洋上風力発電市場シェアは2031年にかけて急激に拡大する見込みです。

テンションレッグプラットフォームは12%のニッチなシェアを保持しており、垂直テザーを最小限のヒーブで可能にする固い海底粘土がある場所に登場しています。BW IdealのダンピングプールやHexiconのTwinWindデュエットのようなハイブリッドバージのアイデアは、係留を共有することでアンカーコストを削減することを目指していますが、パイロット規模にとどまっています。

タービン容量別:ギガワットクラスの機器が経済性を再形成

5〜10MW定格のタービンが2025年の展開の52.9%を依然として占めていますが、15〜16MW機器の量産が経済性を決定的に傾けています。15MW超の機器の浮体式洋上風力発電市場規模はCAGR 56.1%で拡大すると予想されており、Siemens GamesaのSG 14-236 DDおよびVestasのV236-15.0 MW製品が後押ししています。1GWの風力発電所は現在125基ではなく63基のタービンで済み、ケーブル延長を40%削減します。Goldwindのダイレクトドライブ16MWローターはギアボックスのメンテナンスを削減し、サービス間隔を18ヶ月に延長します。

小型タービンは旧来のパイロットや台風制約地域向けに引き続き設定されています。Doosanの8MWプラットフォームは韓国のデモンストレーションに引き続き使用されていますが、発表された12MWバリアントはグローバルなサイジング規範への収束を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーションステージ別:パイロットからユーティリティスケールアレイへ

パイロットは2025年の設置容量の65.3%を占め、ほぼすべてがデモンストレーション補助金または移行期料金によって資金調達されました。ユーティリティスケールアレイは現在、CfD改革が加重平均資本コストを6.2%に低下させ、保険会社が設置コストの1.8%のプレミアムを提供するにつれ、資金調達を整えています。ユーティリティスケールプロジェクトの浮体式洋上風力発電市場規模は2028年にパイロット容量を上回ると予測されています。

ハイブリッド風力-水素プロジェクトはすでに展開の8%を占めています。ドイツのAquaVentusと日本の福島フォワードパイロットは、風力と電解槽を組み合わせることで株主資本利益率が150ベーシスポイント向上することを確認していますが、電解槽の設備投資額USD 800/kWがスケーラビリティに依然として重くのしかかっています。

地域分析

欧州は2025年に設置量の53.6%を維持し、英国のScotWindリース、フランスのゴルフ・デュ・リオン入札、ノルウェーの石油プラットフォーム脱炭素化スキームに支えられています。欧州の浮体式洋上風力発電市場規模は2031年までに2,000MWを超えると予想されています。英国の政策は25%の地域コンテンツを義務付けており、アバディーンとインバネスの港湾アップグレードを促し、セミサブマーシブル製造を維持しています。[4]クラウンエステートスコットランド、「ScotWindリースラウンドの結果」、crownestatescotland.com フランスのEUR 120/MWhでの15年間CfDと地中海バージ展開は予測可能な収益と地域ヤード作業を提供しています。スペイン、イタリア、北欧諸国は水産養殖または淡水化の共同利用を組み込んだ小規模ながら急速に動く割り当てで続いています。

アジア太平洋はCAGR 53.3%で最も強い成長軌道を示しています。中国の広東省と福建省は第14次五カ年計画の下で5GWを目標とし、MingYangとGoldwindの16MWタービンを展開しています。日本の1.8GW第2ラウンドリースには必須のグリーンアンモニア合成が含まれており、韓国の蔚山水素シティは500MWの風力を200MWのPEM電解槽に接続しています。台湾の2026年ラウンドは国内ケーブルおよび係留サプライヤーを育成するために60%の地域コンテンツを伴う浮体式プロジェクトに3GWを確保しています。

北米はカリフォルニア州とオレゴン州沖で4.6GWのリース権を確保しましたが、北太平洋セミクジラの絶滅危惧種法協議により許認可が18ヶ月延長されています。開発者は現在、受動的音響モニタリングと季節的作業制限に資金を提供しており、最初の電力供給を2030年に押し込んでいます。一方、メキシコ湾のプラットフォーム転換は遊休リグと確立された海底インフラを活用して設備投資を35%削減しています。南米と中東・アフリカは依然として初期段階にあります。Petrobrasはリオデジャネイロ沖での150MW転換を検討しており、アラブ首長国連邦はグリーン水素輸出のためにアブダビ近郊での200MWを評価しています。

競合環境

このセクターは中程度の集中度を示しています。上位5社のタービンメーカーであるSiemens Gamesa、Vestas、GE Vernova、MingYang、Goldwindがナセル供給の68%を担い、プラットフォームの知的財産保有者であるPrinciple Power、BW Ideol、Aker Solutions、Hexiconは地域の造船所が製造するデザインをライセンス供与しています。Equinor、TotalEnergies、Shell、Ørstedなど石油・ガスの経歴を持つ開発者は海底エンジニアリングのノウハウを活用してマージンを守っています。新興の中国プレーヤーは垂直統合によってコストを圧縮し、欧州のOEMに価格圧力をかけています。

技術競争は係留とダイナミックケーブルを中心に展開されています。VryhofのSTEVMANTAサクションアンカーはアンカー数を削減し、1GW風力発電所のバランス・オブ・プラントコストを4,000万米ドル削減します。Prysmianの66kVヘリカルアーマードケーブルは疲労を軽減しますが設備投資を増加させます。2025年の戦略的取引には、EquinorとRWEのモロベイ3GWに対する92億米ドルのコミットメントと、Ocean WindsとCopenhagen Infrastructure Partnersのスコットランド2.5GWに対する45億米ドルのパートナーシップが含まれており、それぞれインデックス連動型料金とEIB債務を活用して資金調達を完結させています。

WIPO IPC F03D13/25に基づく特許出願は2024年に42%増加し、Equinorの共有係留パターンとHexiconのデュアルタービンバージが主導しており、知的財産競争の激化を示唆しています。サプライチェーンの不足、特にWTIVの可用性と重量物吊り上げクレーンは依然として続いていますが、韓国と中国の造船所で現在建造中の14隻が2026〜2027年の間に稼働し、ボトルネックを緩和するはずです。

浮体式洋上風力発電業界のリーダー

General Electric Company

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A

BW Ideol AS

Equinor ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:風力エネルギー技術認証のグローバルリーダーであるDNVは、浮体式風力技術の開発における協力機会を探るため、日本の浮体式洋上風力技術研究協会(FLOWRA)と覚書(MoU)を締結しました。

- 2025年4月:英国政府は、タービン部品、浮体プラットフォーム、海底ケーブルにわたる国内洋上風力サプライチェーンに対してGBP 3億のパッケージを発表しました。

- 2025年4月:China Power、東急不動産、Renewable Japanは、日本初のバージ型浮体式風力発電所である3MWの響灘バージ型浮体式風力発電所の商業運転を開始しました。

- 2025年3月:英国政府はクロマティー湾港の整備に5,500万ポンド超を割り当て、浮体式タービンの量産を可能にし、最大1,000人の熟練雇用を創出します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、浮体式洋上風力発電市場を、水深30メートルを超える海域において浮力を持つ係留プラットフォーム上に設置された、系統連系済みのすべての風力タービンと定義し、市場規模は竣工容量(MW)およびそれに関連する収益プールによって測定される。

スコープ除外:水深30メートル未満の近岸固定基礎プロジェクトは除外される。

セグメンテーション概要

- 水深別

- 浅水域(30m以下)

- 遷移域(30〜60m)

- 深水域(60m超)

- 浮体プラットフォームタイプ別

- セミサブマーシブル

- スパーブイ

- テンションレッグプラットフォーム(TLP)

- バージおよびハイブリッドコンセプト

- タービン容量別

- 5MW以下

- 5〜10MW

- 11〜15MW

- 15MW超

- アプリケーションステージ別

- プレコマーシャルパイロット

- 商業用ユーティリティスケール

- ハイブリッド風力-X変換(水素、淡水化)

- 地域別

- 北米

- 米国

- 北米その他

- 欧州

- フランス

- 英国

- スペイン

- 北欧諸国

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

2025年中に、欧州、アジア太平洋、北米全域のタービンOEMエンジニア、係留工事業者、港湾管理者、電力引受計画担当者にインタビューを実施した。これらの知見は、平均タービン定格、竣工ラグ、達成可能な負荷率の確認に役立ち、オンラインで公表されている意欲的なプロジェクトスケジュールを調整するために活用した。

デスクリサーチ

Mordorのアナリストはまず、IRENA、GWECの年間容量集計、Eurostatの再生可能エネルギー統計、米国DOEの洋上風力市場レポートなどのオープンデータセットから基礎的な数値を収集し、国別パイプライン、入札結果、竣工日を把握する。欧州委員会、英国クラウン・エステート、BOEMによる政策文書は、目標軌道とリース詳細を提供し、容量拡大曲線の基盤となる。業界誌および港湾当局の貨物ログは、実際の設置を示すナセルの移動やブレードの輸出を概算するために活用される。これに加え、D&B Hooversから取得した企業財務情報およびDow Jones Factivaの投資発表に関するペイウォール情報を重ね合わせ、プロジェクト評価額のクロスチェックを行う。記載されている情報源は例示であり、デスクフェーズには多数の追加出版物およびデータセットが活用される。

第二のパスでは、Questelを通じた特許出願のマイニングおよびVolzaからの輸送追跡を行い、技術普及とハードウェアフローを検証することで、単なるプレスリリースと実際のタービン展開を区別する。データのギャップが残る場合は、Aviation WeekおよびIMTMAライブラリの鉄鋼・複合材コスト指数を参照し、設備投資(capex)の前提条件のサニティチェックに活用する。

市場規模の算定と予測

政府目標および発表済みプロジェクトパイプラインからトップダウン方式で設置容量を再構築し、上位5つの大規模アレイについて選択的なボトムアップのサプライヤー積み上げによりストレステストを実施する。平均タービン定格、水深の組み合わせ、浮体プラットフォームの選択、設備利用率の推移、鉄鋼価格動向、リースから商業運転開始(COD)までのサイクル期間などのドライバーが多変量回帰に組み込まれ、2030年までの容量を予測する。市区町村レベル以下のデータが欠如している場合は、類似の固定底部建設と比較した地域普及率を用いて補完する。

データ検証と更新サイクル

アウトプットはIRENAおよびGWECの時系列データとの分散チェックを経た後、シニアレビュアーが異常値を検証する。モデルは年次で更新され、最終投資決定、タービン受注残、または政策変更によってサイクル外の更新が行われる。公開直前にアナリストが最新数値を再実行し、クライアントが最新のスナップショットを受け取れるようにする。

MordorのFloating Offshore Wind Power基準値が信頼される理由

この新興セクターの公表数値はしばしば乖離するが、その原因はプロバイダーが収益と容量の指標を混在させたり、固定底部資産を一括計上したり、積極的な学習曲線乗数を適用したりすることにある。当チームは推計を物理的に設置されたメガワットに基づかせ、国別のサプライチェーン制約を用いて長期成長を抑制しており、これによりMordorの見解は自然と保守的でありながら計画立案において信頼性の高いものとなっている。

主なギャップ要因には以下が含まれる:a)会計単位の相違(容量対ドル価値)、b)系統接続契約を欠く投機的ライセンスエリアの算入、c)複数年モデルにわたって一貫性なく適用される通貨・インフレ調整。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 0.39 GW(2025年) | Mordor Intelligence | - |

| USD 1.7 B(2025年) | Global Consultancy A | コンポーネントベンダーの収益と容量を混在させており、展開カットオフ日が欠如している |

| USD 0.37 B(2024年) | Trade Journal B | プロトタイプおよびオプション付きリースを計上しており、アジア太平洋のコストインフレを除外している |

要約すると、Mordorの段階的な容量追跡、抑制された前提条件、および年次更新サイクルは、水中の検証可能なタービンに直接リンクする透明性の高い基準値を意思決定者に提供する。

レポートで回答される主要な質問

2031年までの浮体式洋上風力の予測設備容量は?

設置容量は2031年までに4,130.80MWに達すると予想されており、CAGR 50.08%が牽引しています。

深水域サイトはプロジェクト経済にどのような影響を与えますか?

水深60m超はより大きな風力資源を解放しますが係留コストが増加し、設備投資をMW当たり約410万米ドルに引き上げる一方で、より高い設備利用率を実現します。

商業用アレイのベンチマークとなっているタービン定格は?

量産型15〜16MW機器が基礎数とバランス・オブ・プラントコストを削減するため、現在新規契約を支配しています。

セミサブマーシブルプラットフォームが依然として好まれる理由は?

モジュール式ヤード製造、浅喫水での曳航、最大20MWのタービンとの互換性を可能にし、設置コストの競争力を維持しています。

どのような政策改革が資金調達適格性を向上させましたか?

英国のインフレ連動型CfDとフランスの15年固定料金により、加重平均資本コストが約6.2%に低下しています。

水素の共同立地は収益にどのような影響を与えますか?

浮体式風力と洋上電解槽を組み合わせることで第2の収益源が追加され、株主資本利益率が約150ベーシスポイント向上する可能性があります。

最終更新日: