フレキシブル冷凍食品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

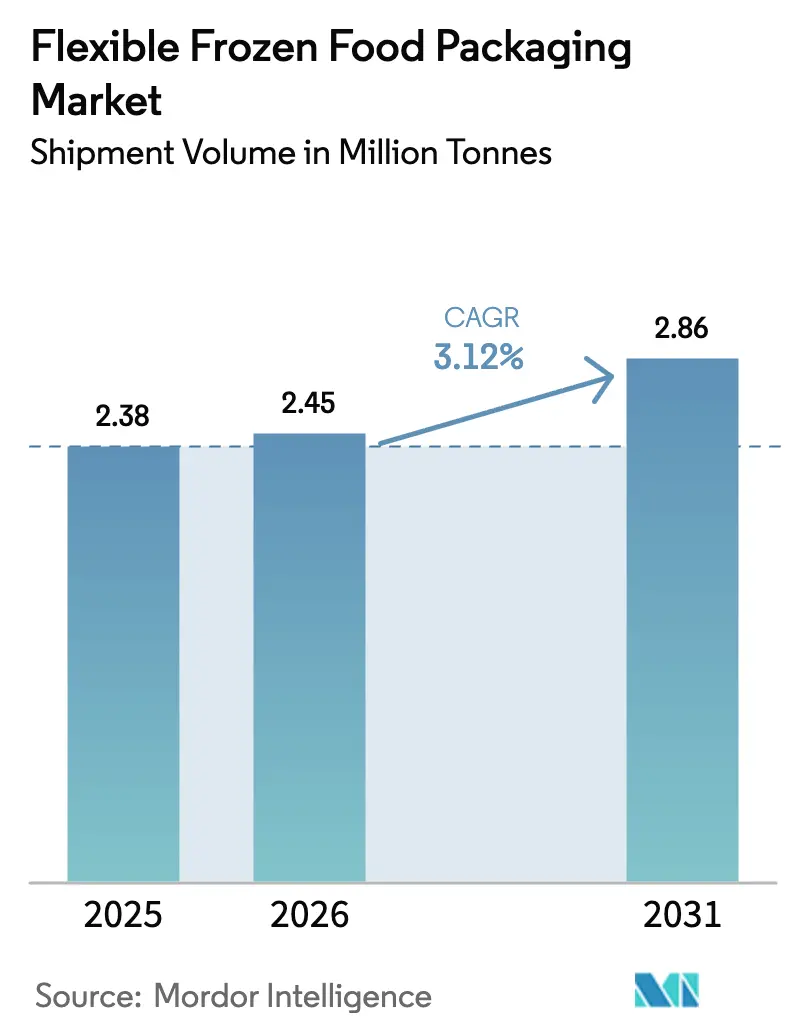

| 市場取引高 (2026) | 2.45 百万トン |

| 市場取引高 (2031) | 2.86 百万トン |

| 成長率 (2026 - 2031) | 3.12% CAGR |

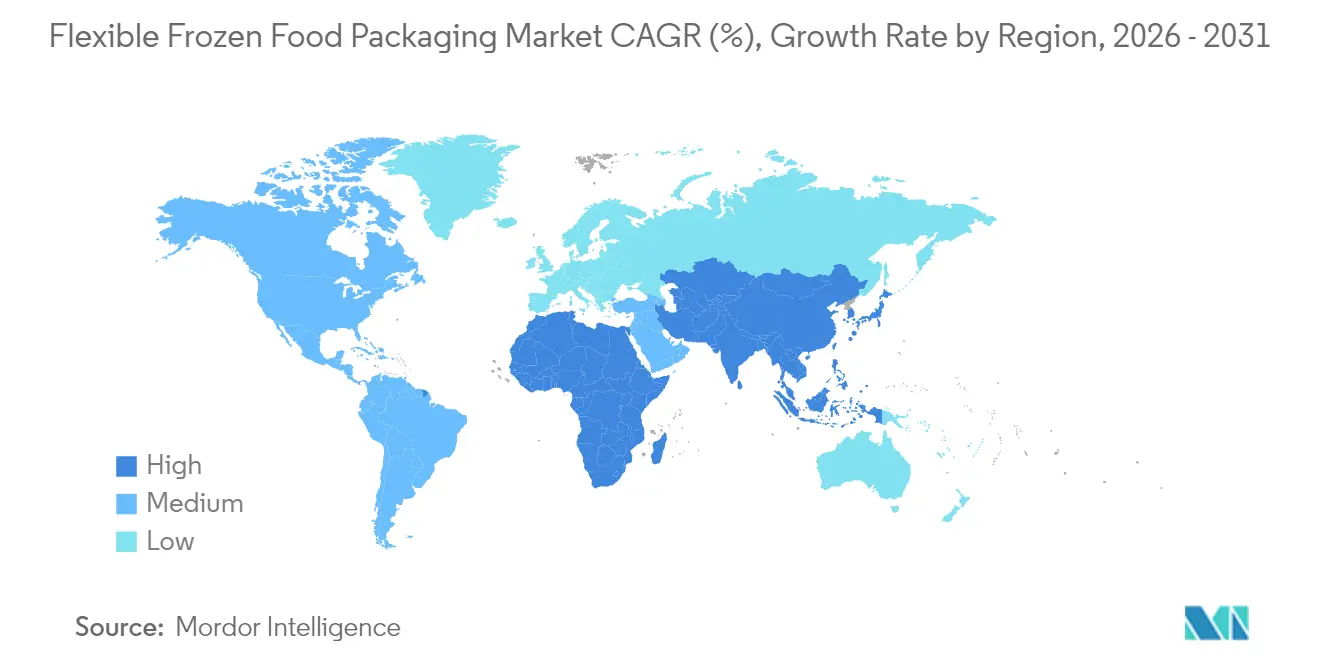

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブル冷凍食品包装市場分析

フレキシブル冷凍食品包装市場規模は2025年に238万トンと評価され、2026年の245万トンから2031年には286万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.12%です。このペースは、冷凍フォーマットが高バリアフィルム、-30℃への耐温性、および樹脂コストの変動にもかかわらず実証済みの食品接触安全性を必要とするため、依然としてプレミアム価格を維持している成熟市場であることを裏付けています。成長の根拠は、クイックコマースの拡大、進化するコールドチェーンインフラ、および冷凍棚スペースを生鮮SKUのために確保しようとする小売業者の圧力にあります。グローバルコンバーターの統合は技術力を高める一方で、純粋に数量ベースのサプライヤーの数を減少させています。EUプラスチック税などの規制上の逆風は、非準拠フォーマットを淘汰すると同時に、消費後リサイクルを簡素化するモノマテリアルソリューションへの投資を誘導しています。

主要レポートのポイント

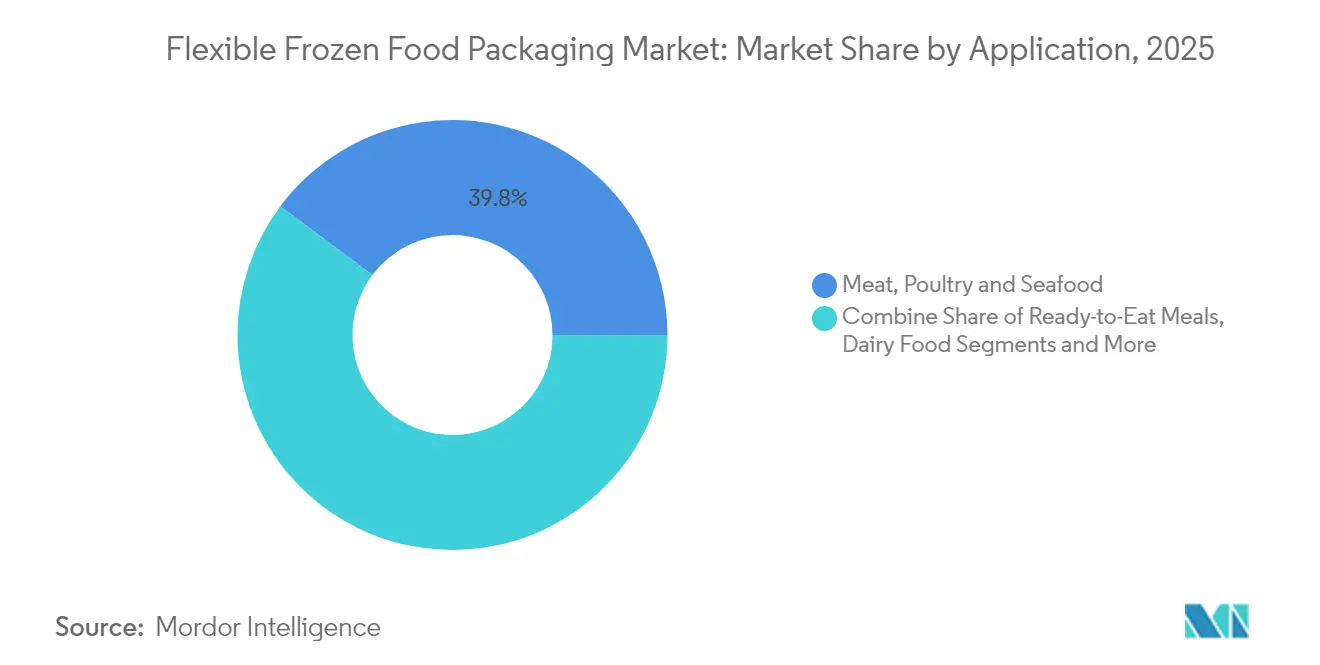

- 用途別では、食肉・家禽・水産物が2025年のフレキシブル冷凍食品包装市場シェアの39.78%を占め、調理済み食品は2031年までCAGR 6.48%で他のすべての用途を上回る成長が予測されています。

- 包装タイプ別では、袋・パウチが2025年の売上シェアの34.98%でトップとなり、フィルム・ラップは2031年までCAGR 6.92%で堅調に拡大する見込みです。

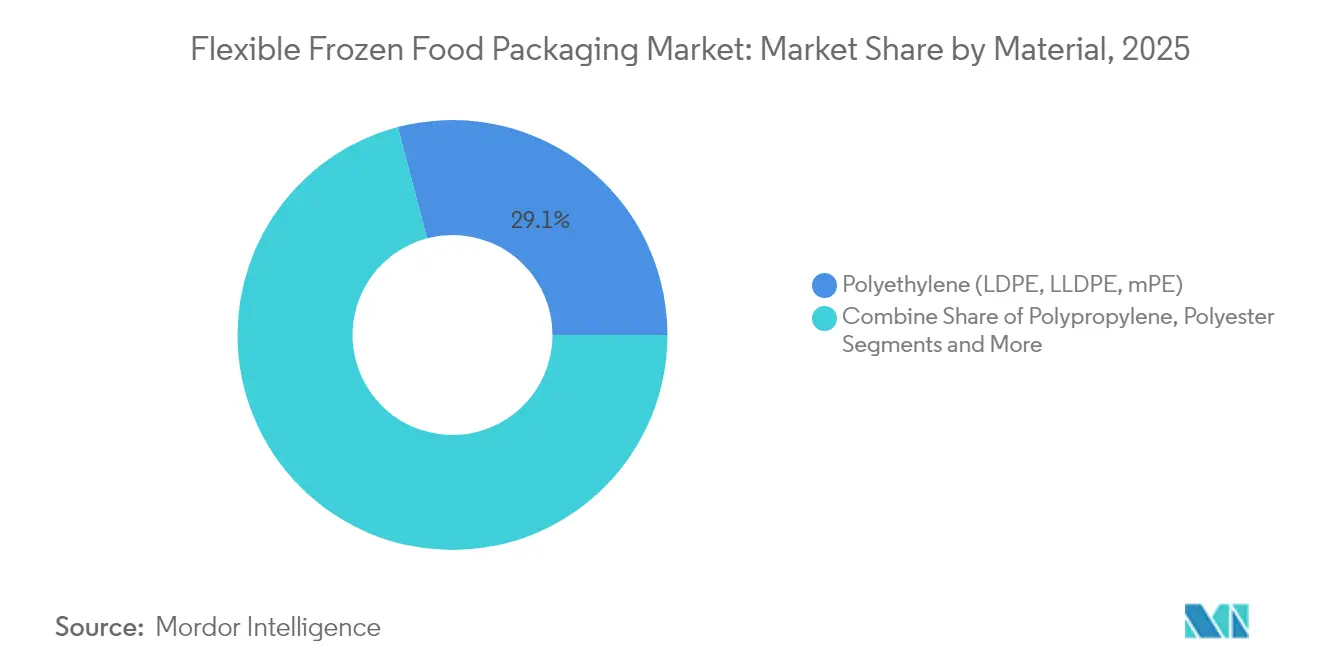

- 素材別では、ポリエチレンが2025年のフレキシブル冷凍食品包装市場規模の29.10%を維持し、ポリプロピレンは2031年まで年率5.52%の成長が見込まれています。

- 技術別では、改質雰囲気包装が2025年に28.65%のシェアを保持しましたが、電子レンジスチームベントパウチは予測期間全体でCAGR 6.27%で拡大しています。

- 地域別では、北米が2025年の数量の34.35%でトップとなり、アジア太平洋は2031年までCAGR 6.46%で最速の成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブル冷凍食品包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小売冷凍棚の売り場スペースプレミアムが北米におけるスリムスタンドアップパウチの採用を促進 | +0.8% | 北米、EUへの波及 | 中期(2~4年) |

| ASEAN全域でのクイックコマースコールドチェーンネットワークの急速な拡大が軽量フレキシブルパックへの需要を高める | +0.9% | ASEANコア、アジア太平洋全域への拡大 | 短期(2年以内) |

| EUの「フィット・フォー55」プラスチック税がモノマテリアルPE/PP冷凍食品フィルムへの移行を促進 | +0.6% | EU主要、規制の影響はグローバル | 長期(4年以上) |

| 北欧消費者の再封可能なファミリーサイズ冷凍野菜パックへの嗜好がジッパーパウチの普及を促進 | +0.4% | 北欧諸国、西欧での採用 | 中期(2~4年) |

| 日本における高タンパク冷凍水産スナックの台頭が高バリアレトルトパウチを牽引 | +0.5% | 日本主要、アジア太平洋二次 | 短期(2年以内) |

| メキシコの冷凍アントレラインにおけるレーザースコア付きイージーピールリッディングのOEM統合がフレキシブルフォーマットを加速 | +0.3% | メキシコ、北米製造拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小売冷凍棚の売り場スペースプレミアムが北米におけるスリムスタンドアップパウチの採用を促進

スーパーマーケット事業者は冷凍棚の主要スペースに対して年間1線形フィートあたりUSD 15~25を請求するため、ブランドは-18℃において1フィートあたり40%多くのフェーシングを実現するスリムパウチへ剛性タブから移行しています。冷凍通路を縮小して生鮮グラブアンドゴー商品のスペースを確保する小売業者がこの移行を加速させています。Conagra Brandsはフォーマット移行によりキッズミールの数量が122%急増したと関連付けており、物流チームはケースパック密度の向上により輸送費が15~20%削減されたと指摘しています。

ASEAN全域でのクイックコマースコールドチェーンネットワークの急速な拡大が軽量フレキシブルパックへの需要を高める

東南アジアは15分食料品配達モデルに対応するコールドチェーン資産に年間20億米ドル以上を投資しています。フレキシブルパックは剛性製品と比べて60~70%軽量であり、ラストマイルコストを削減し、二輪車のライダーがより多くのSKUを運搬できるようにします。インドネシアの包装食品支出は2028年までに667億米ドルに達すると予測されており、フレキシブルパックの数量増加を後押ししています。[1]Food Export、「インドネシア市場評価2024年」、foodexport.org

EUの「フィット・フォー55」プラスチック税がモノマテリアルPE/PP冷凍食品フィルムへの移行を促進

未リサイクルプラスチックに対するトン当たりEUR 800の課税がモノマテリアル設計への移行を促し、従来のラミネートの25%に対して95%のリサイクル可能性を実現します。Klöckner Pentaplastの30%リサイクル含有量のPEフィルムは毎分120パックで稼働しており、準拠構造のスケール経済性を実証しています。[2]Klöckner Pentaplast、「kpがリサイクル可能なバリアフローラップフィルムのベストインクラスデュオを発売」、kpfilms.com

北欧消費者の再封可能なファミリーサイズ冷凍野菜パックへの嗜好がジッパーパウチの普及を促進

スカンジナビアでは平均世帯人数が2.3人であるにもかかわらず、店舗への来店回数を減らすために大きな冷凍パックを購入しています。再封可能なジッパーは食品廃棄を削減し、リサイクル可能なソリューションを求める地域の買い物客の79%の要求に応えており、ジッパーパウチ需要の年間35%増加を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特定のバイオベースラミネートにおける-25℃以下でのポリマー間層間剥離の不具合 | -0.7% | グローバル、極寒地域で深刻 | 短期(2年以内) |

| EUにおけるメタライズドPEフィルムの回収を制限する分散した路上リサイクルストリーム | -0.5% | EU主要、北米二次 | 長期(4年以上) |

| コンバーターマージンを圧迫するEVAおよびメタロセンPE樹脂価格の変動 | -0.8% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 印刷パウチの手直し率を高めるGCCの厳格なハラール準拠ラベリング規則 | -0.3% | GCC諸国、イスラム教徒が多数を占める市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特定のバイオベースラミネートにおける-25℃以下でのポリマー間層間剥離の不具合

ポリウレタン接着剤の加水分解は深冷凍サイクル下で加速し、EVAベース構造における凝集結合破壊を引き起こし、バリア性能を損ないます。2µm未満のタイ層は早期破断を示し、コストのかかる再配合を余儀なくされます。

EUにおけるメタライズドPEフィルムの回収を制限する分散した路上リサイクルストリーム

現在の選別ラインはアルミニウムコーティングフィルムを誤分類し、汚染率を15%超に押し上げ、ベール価値を低下させています。各国の収集スキームの相違が機械的または化学的アップグレードのスケールをさらに低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:タンパク質製品がリードを維持しながら調理済み食品が急増

食肉・家禽・水産物は2025年の数量の39.78%を維持しており、色調安定性のために酸素スカベンジャーおよび防曇フィルムを必要とする高タンパク主食へのフレキシブル冷凍食品包装市場の依存を裏付けています。脂質酸化防止は重要であり、真空スキンおよびMAPシステムが合わせて冷凍焼けを抑制し、賞味期限を最長18ヶ月まで延長します。調理済み食品のニッチ市場は、一人暮らしの都市世帯がエアフライヤーや電子レンジに対応した加熱調理の利便性を求めるため、年率6.48%で成長すると予測されています。多くのサプライヤーは220℃のフラッシュ加熱に耐えるデュアルオーブン対応パウチを設計しています。一正蒲鉾の1.5年間冷凍魚シリーズは、人工保存料を使用しないバリア制御における技術的進歩を示しています。

冷凍ヨーグルトバイト、スムージーキューブ、野菜ブレンドのより幅広い品揃えが増分トン数を追加していますが、生鮮ベーカリーの入手可能性により焼き菓子は横ばいとなっています。それでも、職人的なプレミアムデザートは忠実な購買層を確保し、ニッチな機会を維持しています。これらの用途全体において、食肉・水産物だけのフレキシブル冷凍食品包装市場規模は2031年までに112万トンに達し、他のセグメントとの差を拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フィルムが上昇しながらパウチが大衆的な支持を維持

袋・パウチは2025年の売上の34.98%を生み出しましたが、薄ゲージフィルムおよびラップは小売業者が積み重ね可能なブロックフォーマットを求めるため、CAGR 6.92%でより速く成長しています。Amcorのモノマテリアルパウチは炭素排出量を79%、水使用量を84%削減し、スコープ3報告ニーズに対応しています。フローラップフィルムはクラムシェルと比べて重量を75%削減し、eグロサリー小包の経済性を支援します。レーザースコアラインを備えたリッディングフィルムは消費者の利便性を高め、冷蔵庫から電子レンジへの使用性を強化します。フィルムのフレキシブル冷凍食品包装市場シェアは、プライベートラベルがリサイクル対応フローラップに移行するにつれて、2030年までに北米でパウチを上回る軌道にあります。

素材別:ポリプロピレンがモノマテリアル移行で加速

ポリエチレンは依然として2025年の数量の29.10%を占めていますが、ポリプロピレンのCAGR 5.52%は路上リサイクルに対応できる単一ポリマーパックを提供するための法的圧力を反映しています。PPはPETより30%軽量であり、脆性を最小限に抑えながら-30℃の使用に対応し、輸送重量を削減します。Walkiのペーパーポリハイブリッドは冷凍グレードの剛性と耐油脂性を提供しますが、普及はライン適応にかかっています。バイオベースのPLAおよびPHAフィルムはコストプレミアムを要求しますが、2030年に施行されるPFAS規制をブランドが回避するのに役立ちます。ポリプロピレンに帰属するフレキシブル冷凍食品包装市場規模は、コンバーターが多層PE・PETラミネートのスペックを下げるにつれて、2031年までに845,000トンを超えるはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:利便性機能が電子レンジ対応パウチを促進

改質雰囲気包装はタンパク質およびベーカリーセクターにおける実証済みの賞味期限延長により28.65%のポジションを維持しました。しかし、電子レンジスチームベントフォーマットは、制御された圧力放出によりソースの沸騰を防ぎながら3分間で生鮮に近いテクスチャーを提供するため、年率6.27%で拡大しています。Kraft Heinzの360CRISPライナーは、専用フィルムジオメトリを使用して冷凍状態からのカリカリ感を実証しています。真空スキンパックはプレミアムサーモンフィレとステーキカットを固定し、表面の完全性を保護してドリップを削減します。レトルトパウチは現在、深冷凍配送前に121℃のクック・イン・パック殺菌に耐えるリサイクル対応PE・バリアPE構造で提供されています。

地域分析

北米は2025年の出荷量の34.35%を占め、冷凍棚フェーシングを制限することでスリムパウチ採用者を優遇するスーパーマーケットチェーンに支えられています。米国は再封可能性と透明窓に関するプレミアム訴求を受け入れており、メキシコのアントレ向けレーザースコア付きピーラブルリッドは大陸のプライベートラベルに供給するニアショアイノベーションを示しています。カナダのPEおよびPP輸入に対する関税の変動はコスト上の不確定要素として残りますが、広範な鉄道およびインターモーダルインフラが効率的な樹脂フローを維持しています。

アジア太平洋は2031年までCAGR 6.46%で最速の成長地域であり、ASEANの年間20億米ドルのコールドチェーン整備が牽引しています。ジャカルタ、マニラ、バンコクは現在、15分食料品配達のためのマイクロフルフィルメントハブを擁しており、軽量シングルサーブパウチへの需要を高めています。日本の高タンパク水産スナックはレトルト可能な高バリアパックを必要とし、中国のPE過剰生産は樹脂スプレッドを圧縮し、コンバーターには有利ですが上流生産者には課題をもたらしています。

欧州は分散した路上リサイクルインフラにもかかわらず強固な存在感を維持しています。EU包装・包装廃棄物規則は2030年までに30%のリサイクル含有量目標を設定しており、ブランドは罰則的な費用に先立ってモノマテリアルフィルムを採用するよう促されています。北欧のジッパーパウチ普及は食品廃棄削減における地域のリーダーシップを示しています。南欧の小売業者は小さな冷凍通路を補うためにリッディングフィルムの再封機能に依存しています。東欧の成長は地政学的摩擦により抑制されていますが、ポーランドとバルト諸国はドイツとフランスへのプライベートラベル輸出においてニッチな機会を見出しています。

競合環境

フレキシブル冷凍食品包装市場は中程度に分散しています。AmcorによるBerry GlobalのUSD 84.3億の全株式取得は最大のフレキシブルコンバーターを形成し、年間1億8,000万米ドルのR&Dと1,500人以上の科学者を結集してリサイクル可能フィルムの発売を加速させています。HuhtamakiのEUR 1億のコスト削減プログラムはブルーループリサイクル対応プラットフォームの展開を支援し、樹脂価格変動に直面したマージン保護への業務的転換を示しています。ProAmpac、UFlex、Constantia Flexiblesはバリアグレードのおよびに投資し、持続可能性の訴求にかかるプライベートラベルの機会を競っています。

技術的差別化がポジショニングを牽引しています。独自のイージーオープンレーザースコアリング、統合ジッパーライン、リサイクル対応高バリア化学を持つサプライヤーが多国籍食品ブランドからのRFPを獲得しています。中堅コンバーターは、ハラールラベリングの専門知識や日本の水産SKU向けの高グラフィックグラビアなど、地域固有の強みに注力しています。コンバーターがライフサイクルアセスメントツールおよびPCR含有量認証に関するコンプライアンス支出を吸収するためのスケールを求めるため、M&Aへの意欲は高いままです。

フレキシブル冷凍食品包装業界のリーダー企業

Amcor Plc

Sealed Air Corporation

Mondi Group

Huhtamaki Oyj

ProAmpac Intermediate Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Daybreakはアートロックフリーザー技術を発売し、2025年を「冷凍寿司の年」と位置付けました。

- 2025年6月:Amcorは全株式によるBerry Globalの買収を完了しました。

- 2025年2月:欧州委員会は、2030年までにすべての包装をリサイクル可能とし、プラスチックに30%のリサイクル含有量を義務付ける規則を最終決定しました。

- 2025年1月:UFlexは中東および欧州に供給するためにエジプトでPETチップおよび無菌パックに2億米ドルを投資すると発表しました。

グローバルフレキシブル冷凍食品包装市場レポートの調査範囲

フレキシブル冷凍食品包装は、冷凍食品の保管、保護、保存のために特別に設計された袋、パウチ、フィルム、ラップを含む軽量で適応性の高いソリューションを包含しています。これらの包装材料は通常、プラスチック、紙、アルミ箔から製造されています。本調査は主要な市場パラメーターを監視し、成長の影響要因を特定し、主要な業界ベンダーを強調しており、これらすべてが市場推定値と予測成長率を裏付けています。さらに、本調査は地政学的発展が市場に与える影響を、用途に関連する現行シナリオ、主要テーマ、需要サイクルを考慮しながら評価しています。

フレキシブル冷凍食品包装市場は、用途(乳製品、調理済み食品、食肉・家禽・水産物、果物・野菜、焼き菓子、その他の用途)、包装タイプ(袋・パウチ、フィルム・ラップ、その他の包装タイプ)、地域(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、イタリア、欧州その他)、アジア太平洋(中国、日本、インド、アジア太平洋その他)、ラテンアメリカ(ブラジル、メキシコ、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| 乳製品 |

| 調理済み食品 |

| 食肉・家禽・水産物 |

| 果物・野菜 |

| 焼き菓子 |

| その他の用途 |

| 袋・パウチ |

| フィルム・ラップ |

| リッディングフィルムおよびトップウェブ |

| その他の包装タイプ |

| ポリエチレン(LDPE、LLDPE、mPE) |

| ポリプロピレン(CPP、BOPP) |

| ポリエステル(BOPET) |

| 紙・板紙 |

| バイオベースおよびコンポスタブルフィルム(PLA、PBS、PHA) |

| 真空スキン包装(VSP) |

| 改質雰囲気包装(MAP) |

| レトルトおよび無菌パウチング |

| 電子レンジスチームベントパウチ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 用途別 | 乳製品 | ||

| 調理済み食品 | |||

| 食肉・家禽・水産物 | |||

| 果物・野菜 | |||

| 焼き菓子 | |||

| その他の用途 | |||

| 包装タイプ別 | 袋・パウチ | ||

| フィルム・ラップ | |||

| リッディングフィルムおよびトップウェブ | |||

| その他の包装タイプ | |||

| 素材別 | ポリエチレン(LDPE、LLDPE、mPE) | ||

| ポリプロピレン(CPP、BOPP) | |||

| ポリエステル(BOPET) | |||

| 紙・板紙 | |||

| バイオベースおよびコンポスタブルフィルム(PLA、PBS、PHA) | |||

| 技術別 | 真空スキン包装(VSP) | ||

| 改質雰囲気包装(MAP) | |||

| レトルトおよび無菌パウチング | |||

| 電子レンジスチームベントパウチ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

フレキシブル冷凍食品包装市場の現在の規模は?

フレキシブル冷凍食品包装市場は2026年に245万トンに達し、2031年までに286万トンに達すると予測されています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋は急速なコールドチェーン投資とクイックコマースの普及により、CAGR 6.46%で拡大すると予測されています。

冷凍用途でモノマテリアルフィルムが普及している理由は何ですか?

EUのプラスチック税とリサイクル対応ソリューションに対するグローバル小売業者の要求が、コンバーターを多層ラミネートから90%以上のリサイクル可能性を達成するモノマテリアルPEまたはPPフィルムへの移行に促しています。

最も高い成長機会を提供する用途セグメントはどれですか?

調理済み食品は、シングルサーブの利便性とエアフライヤー調理フォーマットが増加するにつれて、CAGR 6.48%で拡大すると予測されています。

樹脂価格の変動は市場にどのような影響を与えますか?

EVAおよびメタロセンPEの価格変動はコンバーターマージンを圧迫し、薄ゲージ化、素材代替、および収益性保護のための戦略的調達契約を促進しています。

最終更新日: