フードサービス使い捨て包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 78.98 十億米ドル |

| 市場規模 (2031) | 102.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフードサービス使い捨て包装市場分析

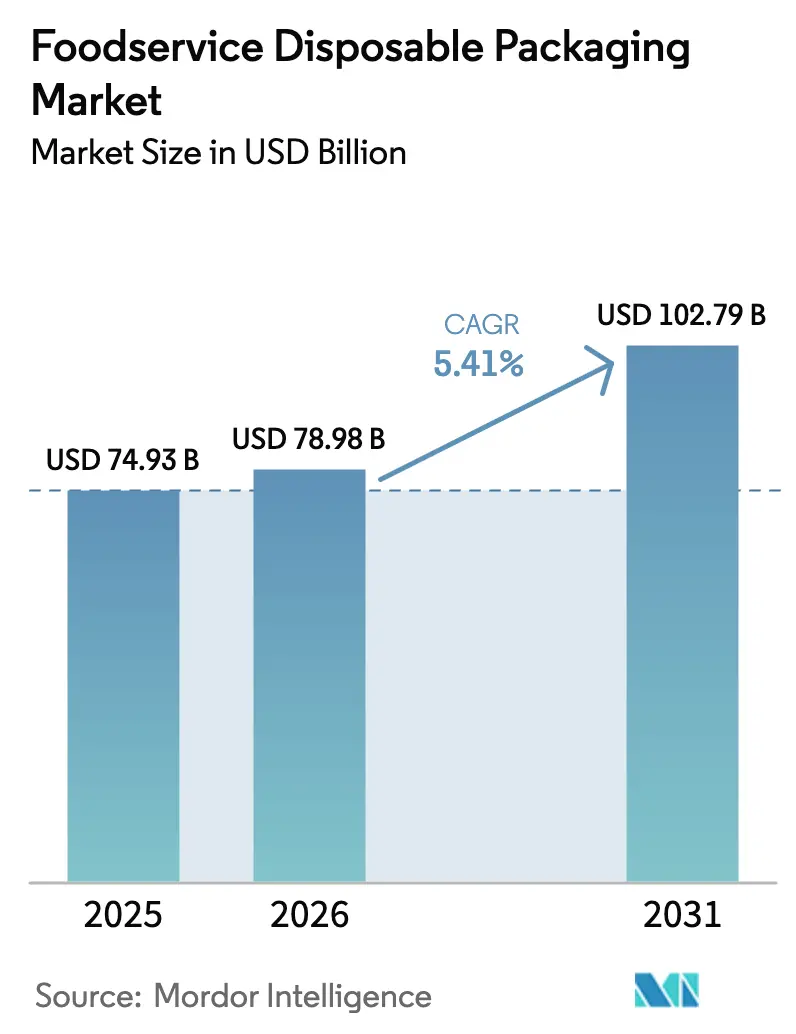

フードサービス使い捨て包装市場規模は2025年に749億3,000万USDと評価され、2026年の789億8,000万USDから2031年には1,027億9,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は5.41%です。このパフォーマンスは、コストインフレおよび規制上の圧力にもかかわらず、フードサービス使い捨て包装市場における強靭な上昇軌道を確認するものです。店外飲食の高まり、より厳格な材料安全規制、および急速な施設・給食部門での採用が引き続き需要を牽引しています。欧州連合(EU)およびアジア太平洋地域における規制フレームワークは、繊維系・バイオプラスチック形態への材料革新を加速させており、デジタルフードオーダーはブランドの信頼を守る改ざん防止容器の必要性を強調しています。そのため、製造業者はPFASを排除し、リサイクル性を向上させ、カーボンフットプリントを削減するバリア技術の優先的開発に取り組んでいます。一方、特にポリ乳酸(PLA)樹脂におけるサプライチェーンの不安定性が、地域的な生産シフトと価格ヘッジ戦略を促しています。競争の激しさは中程度であり、企業が規模の拡大と研究シナジーを追求して進化する顧客仕様に対応するなか、統合化が進んでいます。

主要レポートのポイント

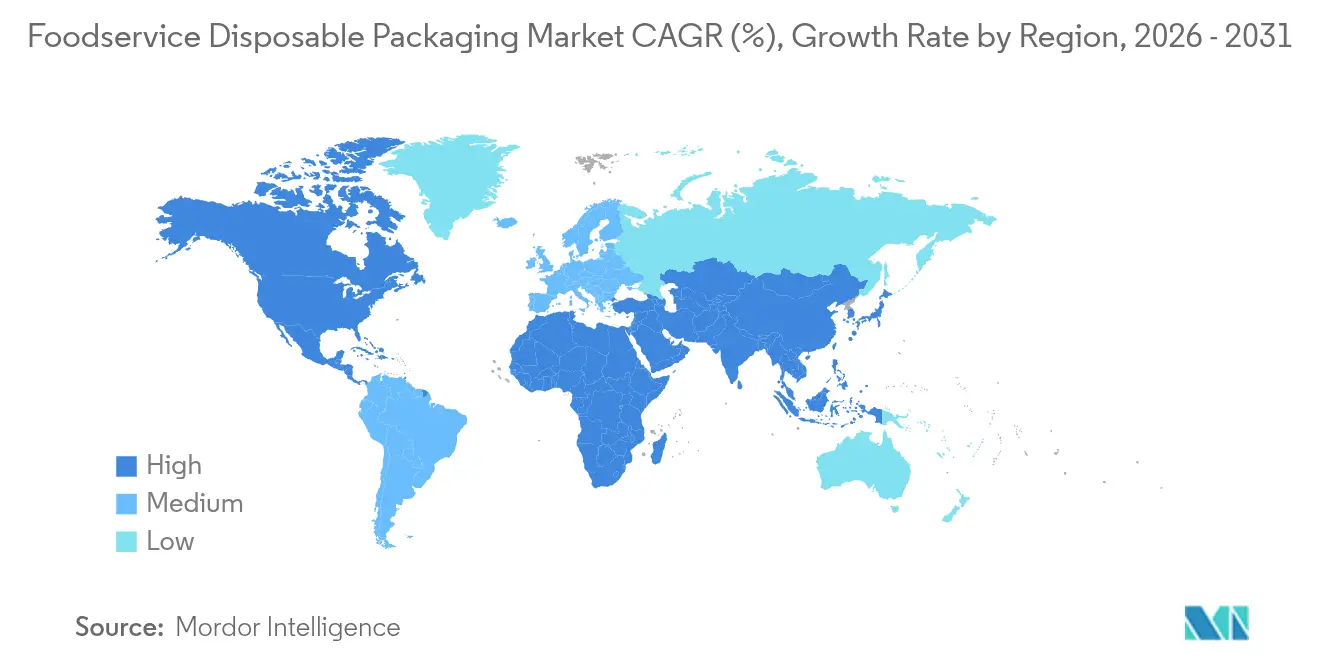

- 地域別では、アジア太平洋地域が2025年のフードサービス使い捨て包装市場シェアの42.10%をリードし、中東・アフリカ地域は2031年に向けて6.95%のCAGRで前進しています。

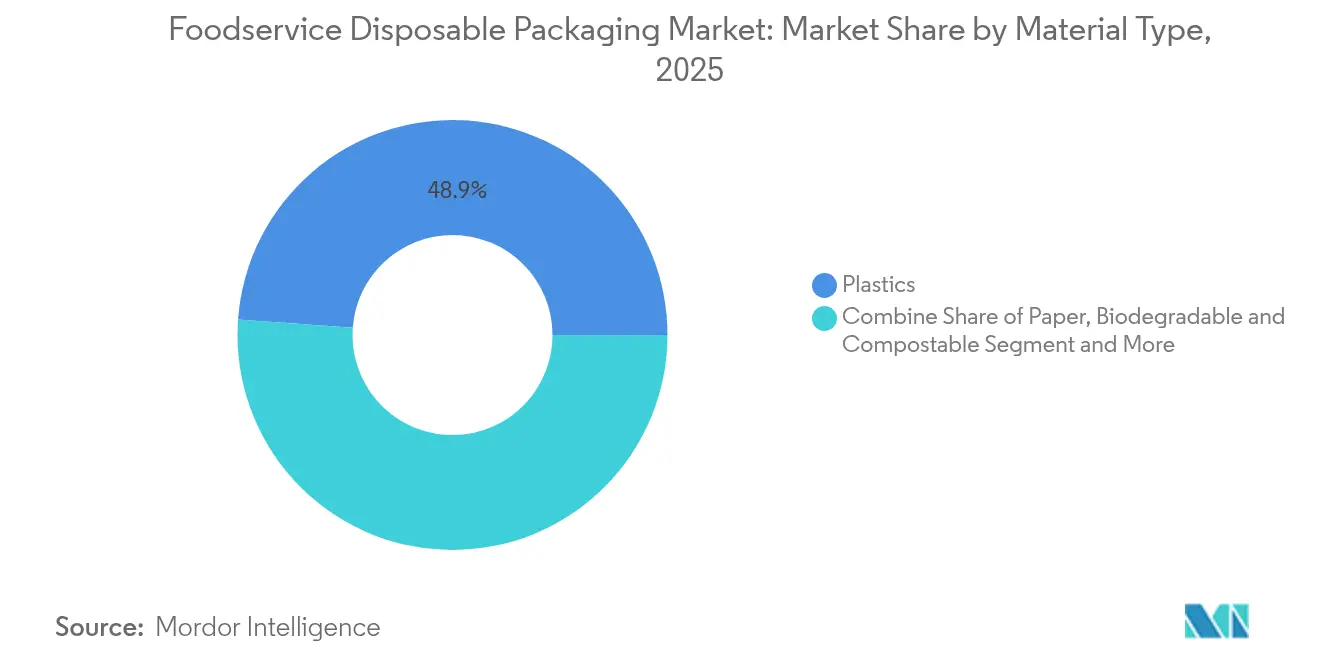

- 材料別では、プラスチックが2025年のフードサービス使い捨て包装市場規模の48.85%のシェアを維持しており、生分解性・堆肥化可能な形態は8.88%のCAGRで拡大しています。

- 製品タイプ別では、カップ・蓋が2025年のフードサービス使い捨て包装市場シェアの26.21%を確保しており、トレイ・プレートは2031年にかけて6.92%のCAGRで成長する見込みです。

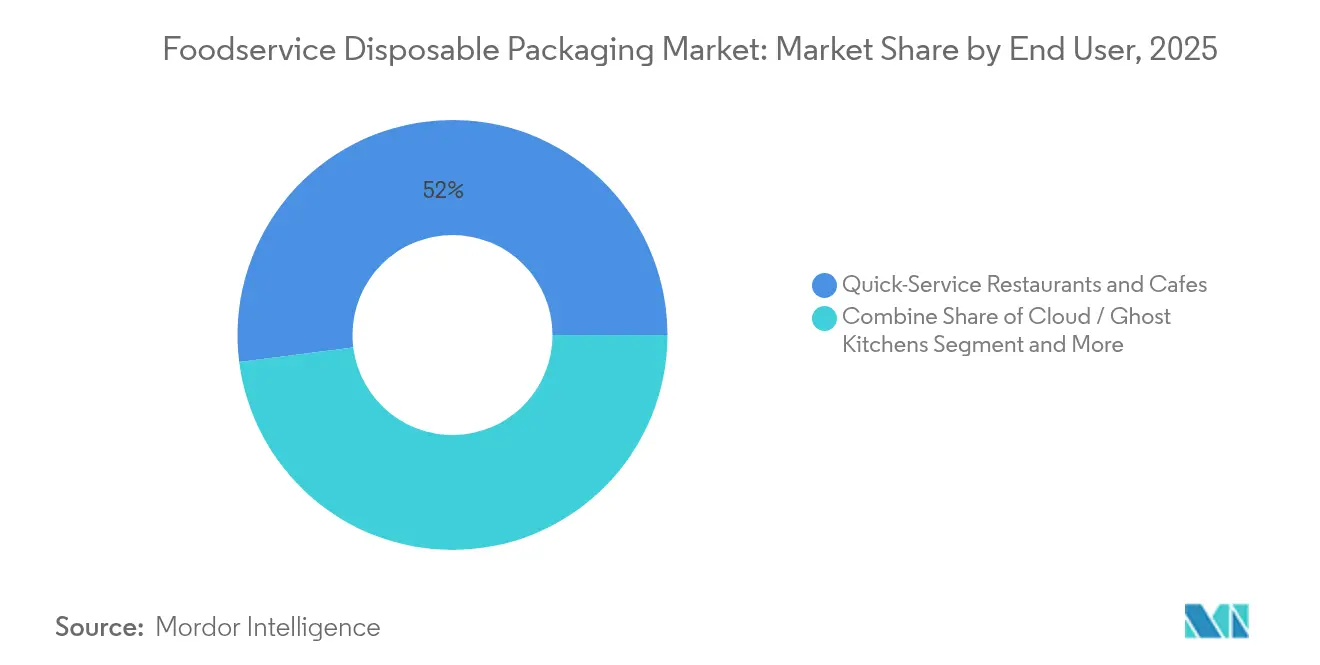

- エンドユーザー別では、クイックサービスレストランが2025年のフードサービス使い捨て包装市場規模の52.00%のシェアを占めており、ゴーストキッチンおよびクラウドキッチンは8.74%のCAGRで拡大しています。

- 流通チャネル別では、直接販売が2025年のフードサービス使い捨て包装市場規模の56.20%を占めており、間接チャネルは2031年にかけて6.60%のCAGRで増加すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフードサービス使い捨て包装市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゴーストキッチンおよびオンラインデリバリーの急増による改ざん防止包装需要の拡大 | +1.2% | グローバル – 北米およびアジア太平洋がコア | 中期(2〜4年) |

| EUおよびアジアの持続可能性に関する義務規制による繊維系包装への需要シフト | +0.9% | 欧州およびアジア太平洋、北米への波及あり | 長期(4年以上) |

| 各国におけるQSRチェーンの拡大 | +0.8% | グローバル – 新興市場で最も強力 | 中期(2〜4年) |

| 衛生意識の向上による中東の施設・給食部門での使い捨てトレイの増加 | +0.6% | 中東・アフリカ、グローバルの施設・給食セクター | 短期(2年以内) |

| 熱耐性成形繊維ボウルの店外提供熱食向け採用 | +0.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 多様化した飲料メニューによるカップ・蓋のイノベーション促進 | +0.4% | グローバル – 北米および欧州がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ゴーストキッチンおよびオンラインデリバリーの急増による改ざん防止包装需要の拡大

デジタルオーダーは現在、米国のレストラン総売上高の40%を占めており、ダイニングルームを持たないオペレーターは包装を主要なブランド接点として扱うことを余儀なくされています。DayMark Safety SystemsのTamperSealラベルやDart ContainerのClearPac SafeSealヒンジ技術などの改ざん防止ソリューションは、目に見える開封指示器を示すことで顧客を安心させます。[1]DayMark Safety Systems、「TamperSealラベル」、daymarksafety.comサードパーティプラットフォームがセキュリティスコアをもとにレストランをランク付けするため、こうした包装の採用は今や競争上の必要条件となっています。オペレーターはまた、労働工程および材料使用量を削減するために、追加のシュリンクバンドよりも統合型改ざん防止機能を好む傾向があります。

EUおよびアジアの持続可能性に関する義務規制による繊維系包装への需要シフト

2025年2月に施行された欧州連合の包装および包装廃棄物規制は、すべての包装が2030年までにリサイクル可能であることを義務付け、食品接触材料におけるPFASを禁止しています。並行する政策として、食品接触用接着剤に関する中国のGB 4806.15-2024およびアジア全域にわたるコンプライアンス基準を厳格化する日本の合成樹脂に関するポジティブリスト制度があります。Huhtamakiなどの生産者は、この規制上の需要に対応するために北アイルランドで繊維蓋の生産能力を拡大しています。これらの規則は総じて、繊維を自発的な持続可能性の選択ではなくコンプライアンス上の必須条件として位置づけ直し、グローバルブランドに従来のSKUの再設計を促しています。

各国におけるQSRチェーンの拡大

グローバルクイックサービスチェーンは新規店舗を開設しながらも、地域の嗜好に合わせてメニューを調整し、統一されながらも柔軟な包装ラインを推進しています。Burger Kingによる繊維系ラップの展開は、多国籍企業がブランドの一貫性と国ごとの材料規制をどのように両立させるかを示しています。Pactiv Evergreenの再密封可能な蓋を特徴とするSmartPourコンテナは、食材のロスを削減し店内効率を高め、より迅速なカウンターサービス形態を支援しています。セグメントの成長は、店舗拡大のみならず、サービスの摩擦を減らす包装イノベーションからも生まれています。

衛生意識の向上による中東の施設・給食部門での使い捨てトレイの増加

GCC全域の病院、大学、大規模食堂は衛生プロトコルを強化しており、交差汚染を防ぐ使い捨てトレイを好む傾向があります。HotpackがニュージャージーNJ州エジソンに1億USDを投資して新工場を開設する決定は、北米のバイヤーと中東の輸出需要の両方に、カスタマイズされた使い捨て形態を供給することを目的としています。栄養的・環境的要因を考慮した政府調達ガイドラインは、特に食器洗浄ロジスティクスが限られている場所において、堆肥化可能または再生利用可能なトレイの購入をさらに強化しています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い生産コスト:紙製包装採用の大きな障壁 | -0.8% | グローバル – 新興市場で最も強力 | 中期(2〜4年) |

| PFASの自治体規制による既存在庫の有効性の低下 | -0.6% | 北米および欧州、アジア太平洋への波及あり | 短期(2年以内) |

| PLA樹脂の供給ボトルネックによるバイオプラスチックコストの上昇 | -0.5% | グローバル – 生産の中心はアジア太平洋 | 中期(2〜4年) |

| アグリゲーターの統合によるサプライヤーへの単価圧縮 | -0.4% | 北米および欧州の配送市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト:フードサービスセクターにおける紙製包装採用の大きな障壁

2025年1月に1メートルトンあたり70USDのコンテナボード価格の第2波の値上げが実施され、すでに以前のインフレを吸収していたオペレーターに負担をかけています。[2]Creative Edge Packaging、「1トンあたり70USDの値上げへの対応」、cepkg.comエネルギーおよび輸送サーチャージは、従来のプラスチックと比較して繊維形態のプレミアムをさらに増大させており、コスト重視の新興市場での代替を遅らせています。資金繰りが厳しい中小のフードサービス事業者は交渉力が乏しく、規制による奨励策があっても、堆肥化可能な紙への切り替えを先延ばしにすることが多いです。

PFASの自治体規制による既存在庫の有効性の低下

米国食品医薬品局(FDA)は35件のPFAS関連食品接触通知を非有効と判断し、2025年6月を期限とする全国的な在庫売り尽くし期限を設定しました。[3]米国食品医薬品局(FDA)、「35件のPFAS通知に関する決定」、fda.gov米国の11州はすでに個別の禁止令を施行しており、複数州にわたる流通業者の在庫計画を複雑にしています。従来品の在庫を保有するメーカーは評価損を被り、小売業者は不適合材料を避けるために入荷供給品を審査しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:生分解性の急増がプラスチックの優位性に挑む

プラスチックは2025年のフードサービス使い捨て包装市場シェアの48.85%を占めましたが、生分解性・堆肥化可能な形態は8.88%のCAGRで加速しています。Braskem社による使用済み食用油を原料とするWENEWバイオサーキュラーポリプロピレン(PP)の発売は、ドロップイン代替品が性能を損なわずに主流の樹脂グレードを脱炭素化できることを示しています。Amcorは高バリア性リサイクル可能紙であるAmFiber Performance Paperの欧州特許を取得し、金属蒸着フィルムと直接競合しています。Graphic PackagingのオーブンレディPaperSeal Cookトレイは繊維の用途を高温調理にまで広げ、対応できるエンドユーズケースを拡大しています。

このセグメントの勢いは供給サイドの能力にも支えられており、グローバルのPLA生産量は2022年に70万トンを超え、アジア太平洋が生産量の70%・消費量の60%を占めています。BioPakは2024年7月にその植物繊維ラインからPFASを排除し、家庭用堆肥化基準を満たすPHAライニングコーヒーカップを導入しました。SabertのPulp Ultraコンテナは、防湿コーティングが油っぽい温かい食品の文脈でプラスチックを置き換えることを可能にする方法を示しています。こうした動向は総じて、技術的ハードルがコストプレミアムよりも急速に低下しつつある転換点を示しています。

注記: 個別セグメントのシェアはレポートご購入後にご覧いただけます

製品タイプ別:カップがリーダーシップを維持する中でトレイが加速

カップ・蓋は継続的な飲料イノベーションに支えられ、2025年のフードサービス使い捨て包装市場規模の26.21%を占めました。SIGのコールドブリューコーヒー向けバッグインボックスソリューションは、ガラスと比較して重量を削減し、保存期間を改善します。一方、熱食デリバリーの普及に伴い、トレイ・プレートは6.92%のCAGRで成長すると予測されています。Huhtamakiの北欧スーパーマーケット向け繊維レディミールトレイは、オーブン使用可能な繊維が小売チャネルおよびフードサービスチャネルの両方を満足させられることを証明しています。

トレイの成長は、使い捨てソリューションが衛生上重要な役割を担う施設・給食にも関連しています。SEEの堆肥化可能な肉用トレイ(54%バイオベース、45%再生材料)は、オペレーターの移行を容易にするハイブリッド材料戦略を示しています。ProAmpacの漏れ防止RotiBagは、保温性・一体型ハンドル・包装重量の削減を実現しており、より少ない材料を使用しながらデリバリーの課題を解決するターゲット設計がいかに機能するかを示しています。

エンドユーザー別:ゴーストキッチンがQSRの優位性を崩す

クイックサービスレストランは、ネットワーク規模と標準化されたメニューにより、2025年のフードサービス使い捨て包装市場規模の52.00%を依然として占めています。それにもかかわらず、ゴーストキッチンは8.74%のCAGRで拡大しており、最も急成長しているエンドユーザーグループとなっています。そのモデルはダインインスペースを排除しますが、包装に対してより高い機能的・美的負担を課しており、包装は唯一の物理的なブランド体験となっています。改ざん防止、温度保持、および共有したくなるプレゼンテーションが包装仕様と支払い意志額を左右しています。

施設・給食もまた、高められた衛生基準を満たすために使い捨て形態を求めています。大規模な病院チェーンや学区は、入札に堆肥化可能性条項を含めることが増えており、検証済みの最終処分経路を持つ成形繊維またはリサイクルPET(rPET)へとサプライヤーを誘導しています。フルサービスレストランは一方で、持ち帰りメニューの拡充を続け、伝統的な盛り付けと店外提供向けに適した容器を融合させています。

注記: 個別セグメントのシェアはレポートご購入後にご覧いただけます

流通チャネル別:間接販売が勢いを増す

直接販売は2025年のフードサービス使い捨て包装市場シェアの56.20%を占めており、多国籍チェーンとの長年のサプライヤー契約を反映しています。カスタムツーリング、共同研究開発、および数量リベートがこれらの関係を強固にしています。しかし、中小規模のオペレーターが増加するにつれて、間接チャネルは6.60%のCAGRで成長しています。流通業者は、コンプライアンスに準拠したSKUをキュレーションし、ジャストインタイム在庫を提供することで付加価値を提供しており、これは限られた保管スペースで運営するゴーストキッチンにとって重要なサービスです。eコマースポータルはこのリーチを拡大し、ニッチな生産者がすべての地域で営業チームを構築することなく堆肥化可能なイノベーションを紹介できるようにしています。

直接取引は顧客予測に関する洞察を提供しますが、製造業者を集中リスクにさらします。間接チャネルは顧客基盤を多様化しますが、デジタルカタログへの投資と、オペレーターに正しい最終廃棄処分を教育するトレーニングが必要であり、ブランドの評判と規制コンプライアンスを強化します。

地域分析

アジア太平洋地域は2025年にフードサービス使い捨て包装市場の42.10%のシェアでリードしました。インド、インドネシア、ベトナムにおける旺盛なクイックサービス拡大、および2025年2月に施行された北京の改正食品接触用接着剤規則が、より安全な材料への強力な規制上の整合を確保しています。この地域はまた、グローバルのPLA生産能力の大部分を保有しており、生分解性形態においてコスト優位性を確立しています。2025年6月に施行された日本のポジティブリスト制度は樹脂コンプライアンスを強化し、国内繊維投資を促進する一方、香港の段階的なプラスチック食器禁止令は宿泊・飲食業のバイヤーを堆肥化可能な代替品へと誘導しています。

欧州は、2030年までに完全なリサイクル可能性を義務付ける包装および包装廃棄物規制のおかげでアジェンダセッターとしての地位を維持しています。大陸全体の生産者が繊維生産能力を加速させており、拡大生産者責任制度が埋め立て処分を許容される最終廃棄ルートから遠ざけています。北米は州レベルのPFAS禁止令の寄せ集めに直面しており、FDAが2024年2月にPFAS段階的廃止を完了した際に連邦レベルでの整合が到来しました。これらの重複する規制はコンプライアンスを複雑にしますが、バリアコーティング紙ボウルとrPET蓋に対する市場需要も創出しています。

中東・アフリカ地域は、インフラ成長が施設・給食向け使い捨て品の需要を押し上げる中、2031年にかけて6.95%のCAGRを記録すると予想されています。Hotpackなどのローカルチャンピオンは樹脂供給と技術ノウハウを確保するために海外投資を行い、GCC契約にサービスを提供するために完成品または半製品を逆輸入しています。エジプトにおけるSIGの飲料用カートン回収などのパイロットリサイクルプロジェクトは、未成熟な廃棄物管理システムでも循環型ソリューションの構築を目指しています。

中南米は、小売ミールキットやコンビニエンスストアの食料プログラムに使い捨て食器が伴うにつれて、安定した需要成長を示しています。地域の生産者はしばしば欧州の繊維設計を採用しますが、地域で調達されたサトウキビバガスを活用しており、コストと持続可能性の両方の優先事項を反映しています。

競争環境

フードサービス使い捨て包装業界は断片化の様相を呈しており、グローバルリーダーは製品ラインにわたって顕著ではあるものの圧倒的ではないシェアを保持しています。戦略的M&Aが業界を再形成しており、Novolex社とPactiv Evergreenの2025年4月における67億USDの合併は、250以上のブランドと39,000のSKUを超えるポートフォリオを生み出しました。Amcor社によるBerry Global社の計画中の84億USDの買収も同様に、研究、リサイクルインフラ、およびグローバル流通における規模拡大への推進を示しています。

技術的差別化は依然として中核的な競争分野です。Dart ContainerのPulPac社との提携によるドライ成形繊維の展開は、CO₂を80%削減し生産サイクルを高速化することを約束しており、高ボリュームSKUにとって魅力的です。Huhtamakiは欧州とアジアのコンプライアンスタイムテーブルを満たすために繊維カップおよび蓋の生産能力を拡大しており、Braskem社のバイオサーキュラーPPはコンバーターに低排出のドロップイン樹脂を提供しています。多くの地域企業がニッチな機会に集中しています:GenpakのPFASフリー繊維ラインは自治体の禁止令に対応し、BioPakのPHAコーティングは家庭用堆肥化を支援し、SEEのハイブリッドトレイは精肉ケースの性能と堆肥化可能性を橋渡ししています。

競争の激しさは原材料の不安定性によってさらに形成されています。PLA価格は2024年第4四半期に1メートルトンあたり2,390USDに変動し、プロセッサーはサプライヤーをヘッジするかバイオ精製所とのフィードストック契約を共同開発するよう促しました。上昇するコスト圧力は、グラム重量を削減し、急速サイクル成形を拡大し、または性能ペナルティなしにより高い再生含有量を組み込むプロセスイノベーションを促進します。

フードサービス使い捨て包装業界のリーダー企業

Huhtamäki Oyj

Sealed Air Corporation

Amcor plc

Smurfit Westrock

Novolex Holdings, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Metsä GroupとAmcorが成形繊維食品パックの商業化に向けてパートナーシップを締結し、MetsäのパルプノウハウとAmcorのグローバルコンバーティング能力を融合しました。

- 2025年5月:Hotpackは、施設・給食バイヤー向けのカスタマイズされた使い捨て品を対象として、ニュージャージー州エジソンに米国初の製造拠点を開設するために1億USDを投資しました。

- 2025年4月:Novolex社がPactiv Evergreenとの67億USDの合併を完了し、北米および欧州にわたる紙、プラスチック、繊維の複合ポートフォリオを創出しました。

- 2025年2月:EUの包装および包装廃棄物規制が適用開始され、食品接触包装におけるPFASを禁止し、2030年までの完全なリサイクル可能性を義務付けました。

グローバルフードサービス使い捨て包装市場レポートの調査範囲

使い捨て食品包装とは、容器、ボウル、プレート、トレイ、カートン、カップ、フォーク、ナイフ、スプーン、ストロー、蓋、バッグ、サック、ラッピング、およびその他の一回限りの使用を目的として設計されたアイテムなどの包装製品を指します。フードサービスセクターでのこうした製品の使用は、フードサービス使い捨て包装と呼ばれます。

本調査の範囲として、フードサービス使い捨て包装市場は、包装形態(紙ベース、プラスチック、アルミホイル、ティッシュ)、エンドユーザー(レストラン、小売店、施設・給食、およびその他のエンドユーザー用途)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、中南米)によってセグメント化されています。

ティッシュの調査範囲は紙ベースに限定されており、レストランにはクイックサービスおよびフルサービスレストランが含まれます。本調査は、世界中のベンダーが提供する使い捨て包装ソリューションの販売から得られた価値を通じて、フードサービス使い捨て市場を追跡しています。市場規模および予測は、上記すべてのセグメントについて金額(USD百万)で提供されています。

| プラスチック | ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) | |

| その他のプラスチックタイプ | |

| 紙 | コーティング紙 |

| クラフト紙 | |

| 成形繊維 | |

| アルミニウム | |

| 生分解性・堆肥化可能 |

| カップおよび蓋 |

| タブおよび容器 |

| トレイおよびプレート |

| カトラリー、マドラー、ストロー |

| その他の製品タイプ(バッグ、ラップ、ボックス、カートン、クラムシェルなど) |

| クイックサービスレストランおよびカフェ |

| フルサービスレストラン |

| クラウドキッチン・ゴーストキッチン |

| 施設・給食(病院、学校) |

| その他のエンドユーザー |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米地域 | ||

| 材料タイプ別 | プラスチック | ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |||

| その他のプラスチックタイプ | |||

| 紙 | コーティング紙 | ||

| クラフト紙 | |||

| 成形繊維 | |||

| アルミニウム | |||

| 生分解性・堆肥化可能 | |||

| 製品タイプ別 | カップおよび蓋 | ||

| タブおよび容器 | |||

| トレイおよびプレート | |||

| カトラリー、マドラー、ストロー | |||

| その他の製品タイプ(バッグ、ラップ、ボックス、カートン、クラムシェルなど) | |||

| エンドユーザー別 | クイックサービスレストランおよびカフェ | ||

| フルサービスレストラン | |||

| クラウドキッチン・ゴーストキッチン | |||

| 施設・給食(病院、学校) | |||

| その他のエンドユーザー | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州地域 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ地域 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米地域 | |||

レポートで回答される主な質問

フードサービス使い捨て包装市場の現在の市場規模は?

フードサービス使い捨て包装市場規模は2026年に789億8,000万USDです。

フードサービス使い捨て包装市場の成長速度はどのくらいですか?

同市場は5.41%のCAGRを記録し、2031年までに1,027億9,000万USDに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋地域は急速な都市化、QSR拡大、および強力な地域製造能力を背景に、2025年の売上高の42.10%を占めています。

どの材料セグメントが最も急成長していますか?

生分解性・堆肥化可能な包装は、規制上の義務と消費者の嗜好に牽引され、8.88%のCAGRで拡大すると予測されています。

PFAS禁止令はサプライヤーにどのような影響を与えますか?

国および自治体レベルのPFAS禁止令は、企業に不適合在庫の廃棄と代替バリアへの投資を義務付けており、セクターのCAGRを推定0.6%削減しています。

なぜゴーストキッチンは包装ベンダーにとって重要ですか?

ゴーストキッチンはデリバリーに完全に依存しており、包装が主要なブランドインターフェースとなっています。このセグメントは2031年にかけて8.74%のCAGRで成長すると予測されており、改ざん防止・熱的に頑強なソリューションへの需要を刺激しています。

最終更新日: