北米フレキシブル包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

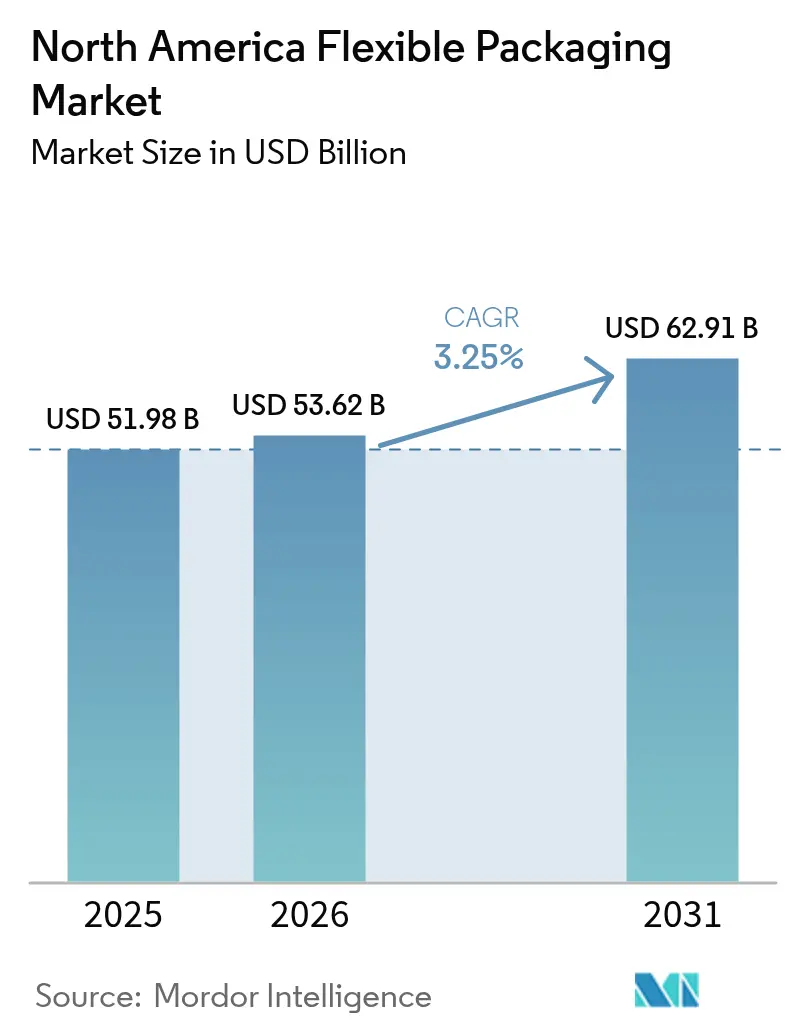

| 基準年の市場規模 (2025) | 51.98 十億米ドル |

| 市場規模 (2026) | 53.62 十億米ドル |

| 市場規模 (2031) | 62.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フレキシブル包装市場分析

北米フレキシブル包装市場規模は、2025年の519億8,000万米ドル、2026年の536億2,000万米ドルから、2031年までに629億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.25%を記録する。輸送コストを削減し、路肩回収可能な包装に関する公約を満たし、州レベルの消費者使用後再生材(PCR)義務に準拠する軽量フィルム、パウチ、ラップへの移行が加速している。カリフォルニア州、ニュージャージー州、ワシントン州、メイン州、コネチカット州が再生材含有率の基準を引き上げる中、ブランドオーナーは複数年にわたる樹脂契約を締結しており、原料供給が逼迫してPCRプレミアムが上昇している。AmazonおよびWalmartのマイクロフルフィルメントハブにおける自動化が、高速仕分けでも破れない超薄型メーラーへの需要を増幅させている。小売業者からの圧力がモノマテリアル構造への転換を加速させる一方、USMCA下のニアショアリングがメキシコへの投資を誘導し、米国流通センターへのリードタイムを短縮している。上位5社のコンバーターが地域生産能力の約35%を占めているため競争強度は中程度にとどまっており、薄ゲージ押出加工を習得しFDA認可の再生樹脂を取得した中堅企業にも参入余地が残されている。

主要レポートの要点

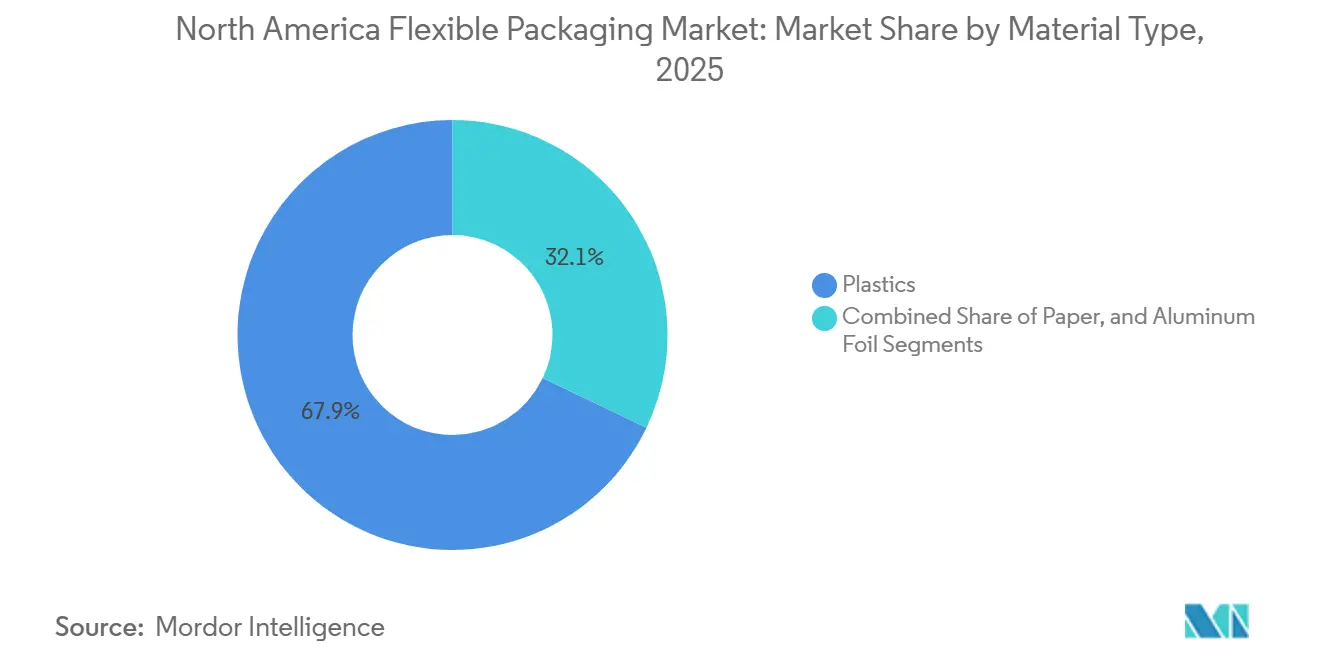

- 素材タイプ別では、プラスチックが2025年の北米フレキシブル包装市場シェアの67.91%をリードし、紙は2031年にかけてCAGR 3.66%で拡大する見込みである。

- 製品タイプ別では、パウチが2025年の北米フレキシブル包装市場規模において売上シェア45.72%を占め、フィルム・ラップが2031年にかけてCAGR 3.42%と最も高い成長率を記録する見込みである。

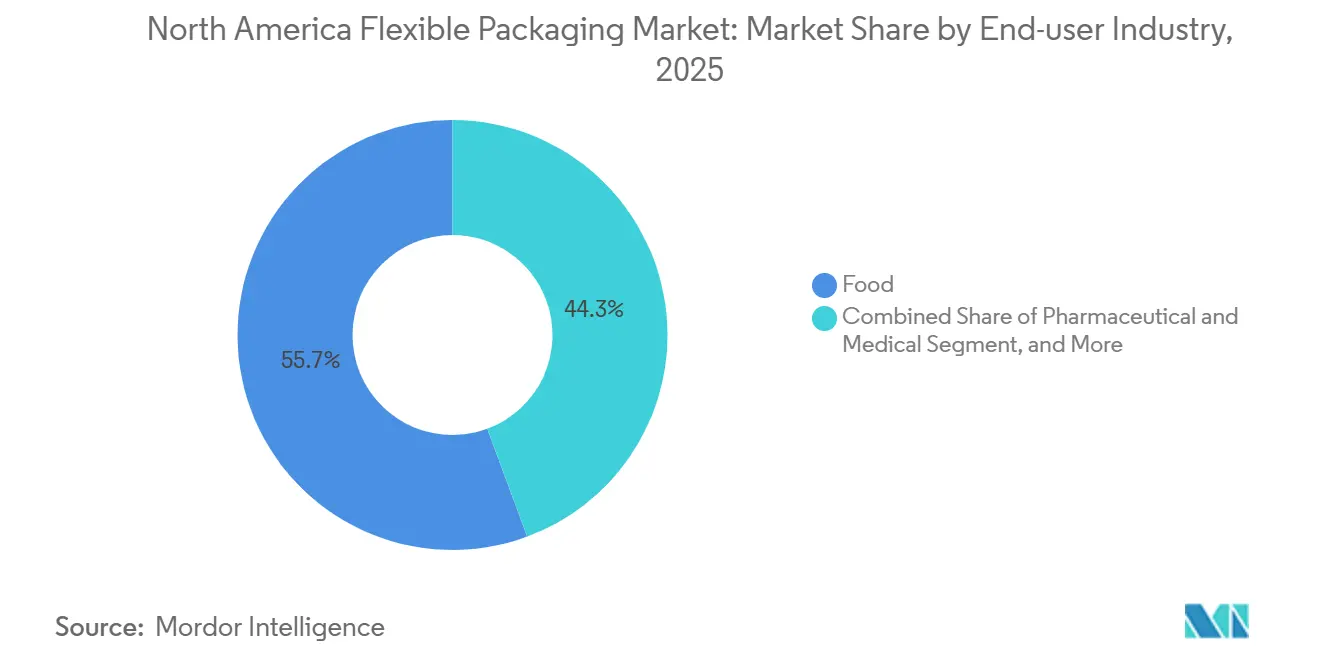

- エンドユーザー産業別では、食品・飲料が2025年に55.66%のシェアで首位を占め、医薬品・医療用途が2031年にかけてCAGR 3.97%で拡大している。

- 流通チャネル別では、直接B2Bが2025年の売上の58.82%を占めているが、Eコマース・フルフィルメントは2026年から2031年にかけてCAGR 4.08%で成長する見込みである。

- 地域別では、米国が2025年の地域売上の71.84%を占めているが、メキシコは2031年にかけてCAGR 4.01%と最も高い成長率を示す国として予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フレキシブル包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外出先での手軽なスナック形態に対する需要の急増 | +0.8% | 米国、カナダ、メキシコ都市部への波及 | 中期(2〜4年) |

| ブランドオーナーによるリサイクル可能なモノマテリアル構造への転換 | +0.7% | 米国(カリフォルニア州、ニューヨーク州、ワシントン州)、カナダ(連邦プラスチック戦略) | 長期(4年以上) |

| ペットフード用フレキシブル包装のプレミアム化 | +0.4% | 米国、カナダ | 短期(2年以内) |

| 州レベルのPCR義務が長期的な樹脂引取契約を誘発 | +0.6% | カリフォルニア州、ニュージャージー州、ワシントン州、メイン州、コネチカット州 | 長期(4年以上) |

| マイクロフルフィルメントハブにおける自動化が超薄型メーラーフィルムへの需要を促進 | +0.5% | 米国(テキサス州、オハイオ州、ペンシルベニア州のフルフィルメント回廊) | 中期(2〜4年) |

| 小売業者の自動化マイクロフルフィルメントハブへの移行が超薄型メーラーへの需要を喚起 | +0.3% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外出先での手軽なスナック形態に対する需要の急増

外食支出は2025年に1,486億米ドルに達し、2027年までに39%増加する軌道にあり、ブランドはリジッドキャニスターをリュックサックや車のカップホルダーに収まるスタンドアップパウチに置き換えている。[1]Conagra Brands、「投資家向けプレゼンテーション」、conagrabrands.com 28〜56グラムの個食パックは2025年の塩味スナック新製品の42%を占め、消費者が適切な量を求める中、2024年の31%から上昇した。フレキシブル構造はパッケージ重量を60%削減し、長距離輸送ルートで1ケースあたり0.12米ドルのコスト削減をもたらす。再封可能なジッパーは2025年の新スナックSKUの68%に採用され、賞味期限を14日間延長し、1ユニットあたり0.08〜0.12米ドルの付加価値をもたらした。ChipotleやPaneraなどのクイックサービスチェーンがフレキシブルトレイに入ったグラブアンドゴーミールキットを導入し、リジッドフォーマットからの需要を取り込んでいる。

ブランドオーナーによるリサイクル可能なモノマテリアル構造への転換

General Millsは、北米のスナックポートフォリオ全体を2025年末までに全ポリエチレン製パウチに転換し、ストアドロップオフリサイクル性を妨げるアルミ箔とナイロン層を排除することを約束した。[2]General Mills、「サステナビリティへのコミットメント」、generalmills.comAmcorのAmLite全PE製品群は、金属化処理なしで1日あたり5 cc/m²未満の酸素透過率を達成し、How2Recycleラベルを維持しながら菓子類の賞味期限を保持した。Kind Snacksは紙ベースのラッパーでプラスチック含有量を90%削減し、Climate Pledge Friendlyステータスを獲得して、Amazonの検索をサステナビリティでフィルタリングする消費者を取り込んだ。カリフォルニア州のSB 54は2032年までにプラスチック包装の65%のリサイクル可能性を義務付け、違反に対して1トンあたり最大500米ドルの罰金を科しており、全国ブランドにモノマテリアル設計の標準化を迫っている。7〜9層の共押出ラインを持つコンバーターのみが、非リサイクルラミネートに戻ることなくバリア目標を達成できる。

ペットフード用フレキシブル包装のプレミアム化

ペットフードメーカーは2024年から2025年にかけてドライキブル量の34%を紙袋から高バリアパウチに移行させ、再封可能性を重視するミレニアル世代のオーナーを取り込んでいる。Blue Buffaloが2025年に発売した1.8 kgパウチは平均販売価格を22%引き上げる一方、パッケージ重量を28%削減した。Purinaは2025年の北米ペットフード売上においてフレキシブルフォーマットが19%を占めたと報告しており、2024年の11%から上昇した。UFlex社はFT.COMが報じたように、米国ブランドへの48時間以内のリードタイムを実現するため、メキシコに4,500万米ドルのパウチ製造施設を開設した。ブランドがプレミアムな再封可能パウチに対して15〜20%高いコストを受け入れるため、コンバーターは商品価格変動から保護される。

州レベルのPCR義務が長期的な樹脂引取契約を誘発

カリフォルニア州のAB 793は食品接触包装に2025年までに15%のPCR含有を義務付け、2035年までに50%に引き上げるとともに、違反に対して1日あたり50,000米ドルの罰金を科している。ニュージャージー州、ワシントン州、メイン州、コネチカット州が同様の規制を制定したことで、Amcor、Sealed Air、Berry Globalは年間約12万トンの再生樹脂を確保する5〜7年の引取契約を締結した。FDA不異議書簡を保有する北米サプライヤーは12社のみであり、PCRプレミアムはバージンポリエチレンより1トンあたり400米ドル高い水準に達している。ExxonMobilのベイタウンケミカルリサイクルラインは2025年に3万トンの認定サーキュラーポリマーを生産したが、コストは機械的リサイクルより35%高い水準にとどまっている。コンプライアンス監査はISO 14021およびAPR認定のもとでSKUあたり25,000〜50,000米ドルのコストを追加している。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層フィルムの路肩回収の限界 | -0.4% | 北米の自治体 | 長期(4年以上) |

| 地政学的ショック後のポリマー価格の変動 | -0.6% | グローバル市場に連動するサプライチェーン | 中期(2〜4年) |

| FDA規格の再生ポリエチレン原料の不足 | -0.3% | 米国食品接触コンバーター | 中期(2〜4年) |

| 拡大生産者責任法による新たな費用と報告義務の賦課 | -0.2% | カリフォルニア州、オレゴン州、コロラド州、メイン州、ミネソタ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多層フィルムの路肩回収の限界

米国の自治体のわずか8%がフレキシブルフィルムの路肩回収を受け入れており、ストアドロップオフプログラムが2025年の販売量の9%未満しか回収できていない。[3]プラスチックリサイクル協会、「フィルム設計ガイド」、plasticsrecycling.org フィルムは光学式選別機に絡まるため、汚染率が25%を超えると多くのマテリアルリカバリー施設がベール全体を埋め立て処分している。11州でのPFAS禁止により耐油性コーティングが排除され、堆肥化可能な選択肢が狭まった。APRガイドラインは2.5ミル以上の厚さで金属層を含まないPEフィルムを推奨しているが、2025年のパウチ新製品の63%が酸化アルミニウムバリアを使用しており、対象外となっている。2025年のMcKinseyの調査によると、消費者の懐疑心が高まっており、買い物客の47%がフィルムがリサイクルされているか疑問視している。

地政学的ショック後のポリマー価格の変動

北米のポリエチレンスポット価格は中東の生産能力増強により2024年に18%下落したが、紅海の緊張が高まると反発し、2025年第1四半期に輸送コストが42%上昇した。中国・メキシコからの輸入品に対する25%の関税モデルでは、着地樹脂コストが1トンあたり310米ドル、すなわち27%上昇する。ヘンリーハブガス価格は2025年に100万BTUあたり2.10〜4.80米ドルの間で推移し、エチレンクラッカーに不確実性をもたらした。樹脂価格が10%変動すると、稼働率が65%を下回る場合にコンバーターの売上が6〜8%減少する。原料が四半期内に二桁変動するとROIモデルが崩壊するため、価格変動は新規押出ラインへの投資意欲を削いでいる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが優位を保ちながら紙が勢いを増す

ポリエチレン、二軸延伸ポリプロピレン、キャストポリプロピレン、ポリ塩化ビニル、エチレン・ビニルアルコールが2025年の北米フレキシブル包装市場の67.91%を占めた。紙ベースの代替品は素材の中で最も高い成長率となるCAGR 3.66%を記録する見込みであり、小売業者が路肩回収可能なフォーマットを推進している。ポリエチレンはFDA承認ステータスとヒートシール信頼性により食品接触用途で優位を保ち、二軸延伸ポリプロピレンは剛性と透明性が必要なスナック向けに使用されている。キャストポリプロピレンは121℃の殺菌処理でも剥離しないレトルトパウチで活躍している。エチレン・ビニルアルコール層は1日あたり0.5 cc/m²未満の酸素バリアを実現し、生鮮肉やコーヒー包装に不可欠である。

Mondiが2025年に発売したPerFORMing紙パウチは、スープやソースミックスを乾燥した状態に保ちながら繊維リサイクルを可能にし、NestléおよびUnileverとの契約を獲得した。Ranpakのコルゲートメーラーは2025年にEコマースチャネルで1,800万個のバブルメーラーを代替した。アルミ箔はコーヒーとペットフードに集中して6%のシェアを維持しているが、サステナビリティへの公約が将来の需要を脅かしている。生分解性PLAおよびセルロースフィルムは堆肥化施設の不足により3%未満のシェアにとどまっている。Amazonのクライメートプレッジフレンドリーなどの小売プログラムは、2025年に紙含有率70%以上のSKUを2,400品目掲載し、2024年の3倍となった。

製品タイプ別:パウチが優位を保ちながらフィルムが加速

パウチは2025年の北米フレキシブル包装市場において売上の45.72%を確保し、ペットフードのプレミアム化とスナックの転換可能性に牽引された。フィルム・ラップはEコマースメーラーと生鮮農産物のフローラップに支えられ、2031年にかけてCAGR 3.42%で成長する見込みである。袋・サシェは米国薬局方基準を満たす子供安全ジッパーが必要なバルク食品や医薬品に引き続き不可欠である。シュリンクスリーブとラベルは360度のブランディングを提供するが、州の規制のもとでボトルリサイクルを支援するためにミシン目入りのティアストリップを採用する必要がある。

AmazonとWalmartは2025年までに340の自動フルフィルメントセンターを運営しており、それぞれがISTA 6-Amazonの落下テストを大規模に通過できる2ミル未満の超薄型メーラーを必要としている。農産物向けフローラップは改質雰囲気フィルムが賞味期限を5〜7日延長したことで2025年に11%拡大した。Printpackの1.8ミルメーラーは重量が3.0ミルの従来品より40%軽く、1ユニットあたり0.04米ドルのコスト削減をもたらした。パウチはカテゴリーリーダーの地位を維持するが、オンライン小売が2025年の売上の16%から2031年には22%に拡大するにつれ、フィルム・ラップとの差が縮まっている。

エンドユーザー産業別:食品がリードし、医薬品が勢いを増す

食品・飲料は2025年の北米フレキシブル包装市場において売上の55.66%を占めた。スチームベント付き冷凍食品パウチが新製品の23%を占め、パウチ内で直接電子レンジ調理が可能となった。乳製品は高バリアフィルムに依存してヨーグルトを60日間新鮮に保ち、真空スキンフォーマットは鮮度を14日間延長することで食肉廃棄を削減した。スナックは新SKUの68%でジッパー採用を牽引し、利便性を高めた。

医薬品・医療用途は、RFID対応パウチを義務付ける医薬品サプライチェーンセキュリティ法に基づくFDAシリアライゼーション要件により、CAGR 3.97%が見込まれている。GlenroyのデュアルアクションジッパーパウチはASTM D3475の子供安全テストに合格し、14の医薬品ブランドとの契約を獲得した。洗剤ポッドなどの家庭用ケア製品はスタンドアップパウチに移行し、粉末接着剤などの産業用途は依然として多層袋に依存している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:直接B2Bが優位を保ち、Eコマースが急成長

直接B2B契約は2025年の北米フレキシブル包装市場において売上の58.82%を占め、コンバーターが食品・医薬品プロセッサーと共同で構造を開発し、複数年の数量を確保している。小売チャネルはコスト効率を優先するプライベートブランドパウチを取り扱うことで29%のシェアを獲得した。EコマースとフルフィルメントはD2Cブランドが店頭を経由せず消費者に直接発送するにつれ、2031年にかけてCAGR 4.08%を記録する見込みである。

Warby ParkerとDollar Shave Clubはコルゲートボックスをカスタムメーラーに切り替え、1配送あたりの包装コストを0.22米ドル削減した。Amazonは2025年にフラストレーションフリープログラムのもとで4,800のフレキシブルSKUを認定し、路肩回収可能なデザインを義務付けた。ShipBobなどの3PLはフレキシブル包装の調達をフルフィルメント契約とセットで提供し、新興ブランドのサプライチェーンを短縮している。オンラインサブスクリプションモデルの拡大に伴い、小売のシェアは縮小する見込みである。

地域分析

米国は2025年の北米フレキシブル包装市場において71.84%を占め、カリフォルニア州、テキサス州、イリノイ州、オハイオ州の食品加工クラスターが基盤となっている。7州が拡大生産者責任法を制定し、コンプライアンスコストが1キログラムあたり0.02〜0.05米ドル増加した。5州の消費者使用後再生材含有率規制により年間12万トンの樹脂が長期契約のもとに確保され、再生材プレミアムがバージン品より1トンあたり400米ドル上昇した。AmazonとWalmartのフルフィルメントネットワークが超薄型PEフィルムのメーラー需要を拡大させており、大規模供給が可能な米国コンバーターは8社のみである。テキサス州はガルフコーストの樹脂とクロスボーダー物流を背景に、2024年から2025年にかけてフレキシブル包装への投資12億米ドルを誘致した。

カナダは2025年の売上の18%を占め、ケベック州とブリティッシュコロンビア州のEPR規制が生産者費用として1キログラムあたり0.03〜0.06カナダドル(0.022〜0.044米ドル)を追加することが牽引した。[4]カナダ環境・気候変動省、「州EPRフレームワーク」、canada.ca オンタリオ州はフレキシブル包装を一回使い捨て禁止の対象から除外し、パウチ需要を保護した。Transcontinentalは2025年にモントリオールに3,800万米ドルの押出ラインを設置し、子供安全機能を備えた医薬品パウチを供給している。カナダの2031年にかけてのCAGR 2.8%は成熟した人口動態を反映しているが、Eコマースと医療支出の拡大から恩恵を受けている。

メキシコはニアショアリングとUSMCAインセンティブが米国バイヤーに近い生産能力を誘致することで、最も高いCAGR 4.01%を記録する見込みである。UFlexの4,500万米ドルのケレタロ工場とAmcorのモンテレイ拡張は、テキサス州とカリフォルニア州への48時間以内の配送に最適な立地で高バリアパウチラインを追加している。労働コストは平均1時間あたり4.20米ドルと米国の水準を大幅に下回り、加工コストを最大40%削減している。国内食品需要は堅調であり、トルティーヤやスナックメーカーが賞味期限延長のために改質雰囲気パウチを追加している。リサイクルインフラは遅れており、路肩でのフィルム回収が実施されている自治体は5%未満にとどまり、長期的なサステナビリティ課題となっている。

規制環境

北米のフレキシブルパッケージング規制はますます州主導となっており、EPR、再生材含有率、ラベリング規則が、食品接触材料に関する連邦当局の監督と並行して運用されている。カリフォルニア州は依然として重要な基準点である。SB 54は2026年に実施段階に入り、SB 343は特定のリサイクル可能性基準に基づいてチェイシングアロー・リサイクルシンボルの使用条件を厳格化しており、これによりブランドは全国のSKUデザインを統一する圧力を受けている。

食品接触の安全性については、米国FDAが2026年に食品中の化学物質の市販後評価に関する体系的なプロセスを最終化し、食品接触物質の審査方法を経時的に変更した。FDAはまた2026年4月に21 CFR Part 176.170を更新し、コーティング紙および板紙中のBPA代替物質(BPS、BPF)に対する特定の移行限度値を設定した。この遵守期限は2026年半ばに始まり、ISO/IEC 17025認定試験機関による試験と紐付けられている。PFASについては、米国EPAが2026年4月にPFAS報告・記録保持規則の提出時期を改定し、報告期間の開始を2027年に移行させた一方、州レベルのPFAS規制は一部のフレキシブルパッケージング用途で使用される耐油コーティングに引き続き影響を与えている。

バリューチェーン分析

北米のフレキシブルパッケージングのバリューチェーンは、PE/PP樹脂、添加剤、アルミ箔、紙などの原料・基材サプライヤーから始まる。その後、フィルム押出、コーティングおよびラミネート加工、印刷、パウチ加工、仕上げ工程を経て、ブランドオーナーの充填ラインおよび直接B2Bとeコマースフルフィルメントネットワークを通じた流通に至る。フレキシブル・パッケージング協会(FPA)やアドバンスド・パッケージング協会(APA)などの業界団体は、リサイクルを考慮した設計指針、材料選定、および大手小売業者や消費財ブランドが伝達する仕様を形作るライフサイクル終了イニシアチブの調整を支援している。

2026年には、コンプライアンス要件と生産能力の両面での変化が、チェーン全体の引き継ぎ方法を変えつつある。カリフォルニア州SB 54の恒久規則は2026年5月1日に承認され、サーキュラー・アクション・アライアンスの登録マイルストーン(2026年6月1日)は生産者データ報告およびスチュワードシップ要件を強化し、これがコンバーターの文書作成、材料申告、再設計作業に波及している。製造面では、ProAmpacがTC Transcontinental Packagingの買収を完了(2026年3月)、PPC FlexがSUDPACKの米国事業の買収を完了(2026年1月)、AmcorがPEシュリンクフィルムの北米生産能力拡張を発表(2026年2月)しており、PCRの調達可能性とリサイクル可能性の制約が引き続き繰り返しのボトルネックとなる中、印刷、バリア、モノマテリアル技術における統合と投資が進んでいることが示されている。

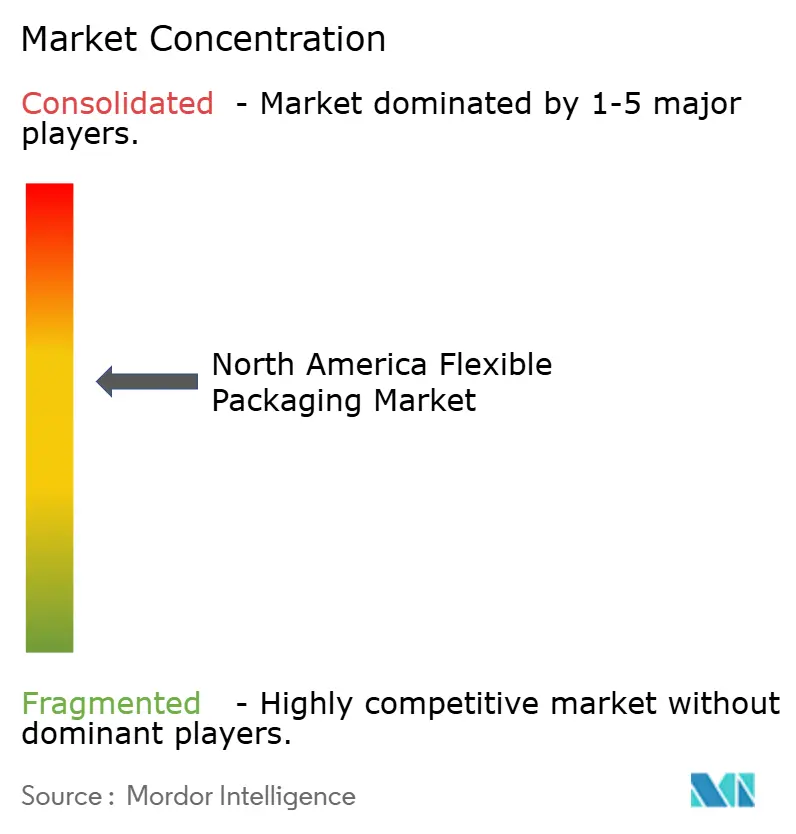

競合ランドスケープ

北米フレキシブル包装市場は中程度の集中度を示しており、Amcor、Sealed Air、Berry Global、Mondi、ProAmpacが2025年に生産能力の約35%を共同で支配した。Amcorは2024年にテキサス州のPCRサプライヤーを買収し、年間22,000トンのFDA認可樹脂を確保することで、PCR含有率25%の保証とSB 54要件への適合を実現した。Sealed Airは2025年に12工場でマシンビジョン品質検査を展開し、不良率を18%削減した。Berry Globalはペンシルベニア州のリサイクル業者から年間18,000トンの再生PEを確保する7年契約を締結し、スポット市場へのエクスポージャーを抑制した。

イノベーションがリーダーを差別化しており、インラインコロナ処理とデジタル印刷機を持つコンバーターは、ブランドが限定フレーバーを発売する短納期案件で12〜15%の価格プレミアムを確保している。Charter Next Generationは2025年にオハイオ州コロンバスに工場を開設し、9つのAmazonセンターから200マイル以内に位置し、超薄型メーラーの48時間リードタイムを約束している。プライベートエクイティが支援するNovolexは2024年に中西部のコンバーター3社を買収し、リーチを拡大してコルゲートとフレキシブルフォーマットを統合した。特許出願がR&D競争を裏付けており、Printpackは2025年にナノクレイ強化PEフィルムに関する米国特許7件を申請し、重量40%削減と400G耐穿刺性を両立させた。

非リサイクルの多層ラミネートに依存する遅れた企業は、小売業者がHow2Recycle対応デザインを要求する中でマージン圧力に直面している。Fortune 500ブランドの68%がサプライヤーにISO 9001およびISO 14001認証を要求しているため、参入障壁は上昇している。PCR割当が厳格化し、マイクロフルフィルメントの自動化がより薄く強靭なフィルムを要求するにつれ、2031年にかけて競争強度は高まり、需要回廊に近接して高度な押出加工を習得したコンバーターが報われることになる。

北米フレキシブル包装産業リーダー

Amcor PLC

Mondi PLC

Transcontinental Inc.

American Packaging Corporation

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPRの実施とリサイクル可能性ラベリング要件は、コンプライアンスに適合した設計を文書化し、生産者責任団体に正確なデータを提供し、バリア性能を損なうことなく州の規則に適合するモノマテリアル構造を供給できるコンバーターにとって、短期的な機会を生み出している。カリフォルニア州SB 54は需要の明確な足がかりとなっている。恒久規則は2026年5月1日に発効し、2026年6月のサーキュラー・アクション・アライアンス生産者登録マイルストーンにより、追跡可能な部品表、再生材含有率の文書化、パッケージング再設計プログラムの必要性が高まっている。これらは通常、ブランドオーナーとコンバーター間の新たな治具製作、認定、共同開発活動につながる。

最近の投資および能力拡張の発表は、短サイクル需要がどこに向けられているかも示している。Amcorはタンパク質市場向けに北米の印刷、ラミネート加工、コンバーティング能力の拡張を発表し、設備導入は2026年上半期を通じて予定されている。ePac Flexible Packagingもアリゾナ州フェニックスの新拠点による能力拡張を発表し、アトランタ、フィラデルフィア、バンクーバーでも能力を追加した。これらの動きを合わせると、より短納期かつ高グラフィックのフレキシブルパッケージング、および性能要件と進化するコンプライアンス要件の両方を満たす食品志向構造への活発な購買活動が示唆される。USMCAの下でのメキシコ重視の投資と、FDA承認済みPCRを求める動きは、供給を確保し食品接触性能を検証できる企業にとって、原料の現地化、認定済み再生樹脂の調達、および関連文書化を実行可能な機会分野として維持している。

最近の業界動向

- 2026年4月:Mondiがペンシルベニア州ピッツバーグ地域に新しい紙袋生産施設を開設し、事業を統合してeコマースおよび産業需要を支援。この動きにより、米国の主要顧客回廊に近い場所に近代化されたコンバーティング能力が追加され、縁石回収可能な繊維フォーマットが好まれる分野で紙ベースのフレキシブル代替品を強化している。

- 2025年11月:Amcorがタンパク質パッケージング市場向けに北米の印刷、ラミネート加工、コンバーティング能力の拡張を発表し、新しい設備導入は2026年上半期を通じて予定されている。この投資は、バリア性能と持続可能性の主張がブランドオーナーや小売業者によりますます規定される高スループットの食品用途を対象としている。

- 2024年4月:AmcorがBerry Globalとの全株式による事業統合を完了。この取引により、フレキシブルフィルムおよび関連パッケージングポートフォリオの規模が拡大し、北米全域で使用される材料に対するより広範な製造リーチと調達力を支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米で販売されているフレキシブルパッケージングを対象とし、消費財および産業製品の包装に使用される主要なフレキシブル素材とパック形式全体にわたって金額ベースで測定している。

対象範囲の除外事項:硬質パッケージング形式およびパッケージング機械は除外され、上流の樹脂、紙パルプ、または箔原材料の販売は市場価値に含めない。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- ポリ塩化ビニル(PVC)

- エチレン・ビニルアルコール(EVOH)

- 紙

- アルミ箔

- プラスチック

- 製品タイプ別

- パウチ

- 袋・サシェ

- フィルム・ラップ

- シュリンクスリーブ・ラベル

- その他の製品タイプ

- エンドユーザー産業別

- 食品

- 冷凍食品

- 乳製品

- 果物・野菜

- 食肉・家禽・水産物

- ベーカリー製品・スナック

- 菓子類

- その他の食品

- 飲料

- 医薬品・医療

- 家庭用品・パーソナルケア

- 産業・化学

- その他のエンドユーザー産業

- 食品

- 流通チャネル別

- 直接B2B

- Eコマース・フルフィルメント

- 小売

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インタビューを開始する前に、米国、カナダ、メキシコ全体のパッケージング需要に関するファクトベースを構築するために最初に用いられた。米国国勢調査局の発表、カナダ統計局の表、メキシコINEGIの産業統計を含む公開の製造業・貿易指標を参照し、パッケージング生産量と需要の方向性をマッピングした。

最終用途と材料に関する前提を精緻化するため、米国国際貿易委員会の貿易データ、業界団体の刊行物、フィルム構造、リサイクル目標、バリア要件を追跡する査読済みのパッケージング・材料科学分野の学術誌なども利用した。企業の年次報告書、投資家向けプレゼンテーション、プレスリリースは、能力増強、工場稼働率に関するコメント、製品ミックスの変化を確認するために用いられた。一部では、企業財務および輸出入出荷レベルのシグナルに焦点を当てた有料サブスクリプションを通じてパターンを確認した。これらのデスクソースは例示にすぎず、データ収集、相互確認、明確化の過程で他にも多くの資料が用いられた。

一次インタビューおよび調査

一次調査は、パック形式別の需要(パウチ、バッグ・サシェ、フィルム・ラップ、シュリンクスリーブ・ラベル)と材料別の価格動向の検証に重点を置いた。これら2点が最終的な価値算定に最も大きく影響するためである。食品、飲料、医薬・医療、家庭用・パーソナルケア、産業用途にわたるパッケージングコンバーター、材料サプライヤー、流通業者、大手最終利用者に話を聞き、地域構成に合わせて米国、カナダ、メキシコ全体をカバーするようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部:12% | |

| 中位層:49% | 機能・部門責任者:35% | |

| 小規模プレーヤー:17% | マネージャー:53% |

市場規模算定と予測

市場規模算定は、北米における最終用途別のフレキシブルパッケージング需要のトップダウン再構築から始まる。包装済み食品・飲料の生産量、家庭消費、産業活動をフレキシブルパック使用量に変換し、観測されたコンバーターレベルの価格帯を用いて価格を付ける。この合計を構築した後、地域別のコンバーター収益のサンプルを集計し、kgあたりの平均販売価格と一般的なパック重量のサンプルを用いて示唆される数量を確認するなど、選択的なボトムアップ近似値と照合する。

このモデルは主に、包装済み食品の数量とカテゴリー構成、他形式に対するパウチへのシェアシフト、材料コストと価格に影響するPCR含有率の採用時期、フィルムおよびラミネートの貿易フロー、直接B2B、eコマース・フルフィルメント、小売間の流通配分に依拠した。ボトムアップの積み上げが不完全な場合、例えば非公開企業や国別内訳が欠落している場合は、推定値は同業他社ベンチマークを用いて橋渡しされ、その後インタビューのフィードバックを通じて修正される。

予測については、シナリオ分析を用いることで、樹脂・紙価格の短期的な変動、リサイクル政策の実施時期、消費者需要が、明確な基準ケース、保守的ケース、上振れケースとして表現できるようにした。前提条件は一次回答者との間でストレステストされ、その後初めて成長率が各形式・最終用途に適用され、最終的な地域合計に達した。

データ検証と更新サイクル

成果物は複数回にわたって確認され、まず素材、形式、最終用途にわたる内部整合性テストを行い、その後貿易動向、パッケージング生産トレンド、主要コンバーターのコメントなどの独立したシグナルと照合した。樹脂の動きと一致しない価格の急上昇や、観測された需要と整合しない国別構成など、外れ値が現れた場合は、前提を再検討し、専門家に再度連絡して迅速な確認を行った。

最終承認の前に、別のアナリストがモデルロジック全体と年次トレンドを確認し、成長、価格、構成の変化が連動していることを確認する。レポートは毎年更新され、政策変更、大規模な能力増強、原材料価格の急激な変動など重要な出来事が発生した場合には中間更新も行われる。納品直前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの北米フレキシブルパッケージング市場規模と他の公開推定値との比較

北米のフレキシブルパッケージングに関する公開されている市場規模は、対象国、算入される形式、価格ロジックが必ずしも一致していないため、同じテーマに聞こえても異なる場合がある。差異は、発行元がより古い基準年を使用したり、より急速な価格上昇率を適用したり、硬質カテゴリーをフレキシブルパッケージング合計に含めたりする場合にも生じる。

一部の外部推定値は、例えば米国とカナダのみを対象とするなど範囲が狭い、あるいは形式について概略的で、市場全体に単一の成長率を適用している場合がある。Mordor Intelligenceでは、合計は米国、カナダ、メキシコを対象に構築され、最終利用産業に販売されるフレキシブル素材とフレキシブルパック形式のみが算入される。この結果は、素材・形式別の価格帯チェックを通じてストレステストされる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.98 B (2025) | |

| 業界調査発行元A | USD 49.67 B (2025) | 対象範囲は国別に限定されており(米国とカナダ)、メキシコを拠点とする製造業や国境を越えたパッケージング供給に関連する需要が過小評価される可能性がある。形式構成もより大まかにまとめられているため、パウチとフィルム間の構成変化が価値算定により直接的に反映されにくい。 |

| 地域コンサルタント企業B | USD 45.35 B (2024) | 基準年が異なり、成長経路がより急であるため、通貨のタイミングと想定される価格上昇率が、観測された価格帯よりも重要になる。対象範囲もより広範な素材・技術区分を列挙しているため、コーティング、添加剤、または隣接するパッケージング部品が完成フレキシブルパックを超えて算入されると重複が生じる可能性がある。 |

この差異は主に、国別カバレッジ、フレキシブル形式のグループ化方法、および年ごとの価格の繰り越し方法に起因する。需要プールを最終用途生産量に結び付け、その上でインタビューを通じて示唆される価格と構成を確認することで、最終数値は各更新サイクルで再検討可能な実用的な入力値に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

北米フレキシブル包装市場は2031年までにどの程度の規模になるか?

市場は2031年までに629億1,000万米ドルに達し、2026年から2031年にかけてCAGR 3.25%で拡大する見込みである。

地域のフレキシブル包装において最も成長が速い製品カテゴリーはどれか?

フィルム・ラップはEコマースメーラー需要に牽引され、2031年にかけてCAGR 3.42%を記録する見込みである。

メキシコがフレキシブル包装において最も成長が速い国である理由は何か?

USMCAのもとでのニアショアリング、低い労働コスト、新たなパウチ生産能力がメキシコの2031年にかけてのCAGR 4.01%予測を支えている。

包装のサステナビリティ目標を形成している素材の転換とは何か?

ブランドオーナーは州のPCR義務を満たすため、多層ラミネートからリサイクル可能なモノマテリアルの全ポリエチレン構造へと移行している。

市場全体の成長を上回ると予想されるエンドユーザーセグメントはどれか?

シリアライゼーションと子供安全規制が厳格化するにつれ、医薬品・医療用途はCAGR 3.97%で成長する見込みである。

最終更新日: