アフリカ フレキシブル パッケージング 市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

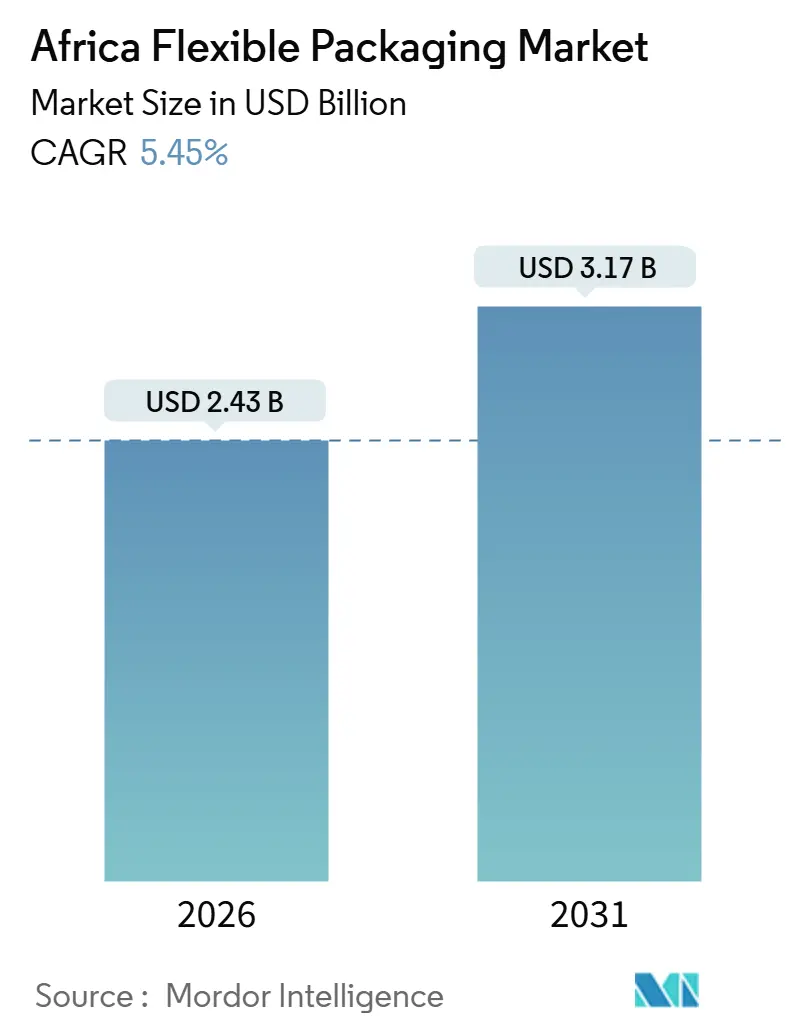

| 市場規模 (2026) | 2.43 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるアフリカ フレキシブル パッケージング 市場分析

アフリカ フレキシブル パッケージング 市場規模は2026年に23億米ドルと評価されており、予測期間において5.45%のCAGRで拡大し、2031年までに31億7,000万米ドルに達する見込みです。この成長は、農産物・食品加工の越境投資を促進するアフリカ大陸自由貿易圏(AfCFTA)関税削減、大都市圏における近代的小売業態の急速な展開、ならびにモノマテリアルフィルムの採用を加速させる大手ブランドオーナーの持続可能性目標によってもたらされています。リサイクル適合基準を満たしながら長期保存性と低コストのフォーマットを提供できるコンバーターは構造的優位性を獲得します。多国籍企業による現地生産へのコミットメントが高バリアラミネートの需要を増幅させる一方、南アフリカおよびケニアの拡大生産者責任規制はポリエチレン系モノ構造への仕様転換を促しています。バージン樹脂およびリサイクル樹脂の供給安全保障は、コンバーターが不安定な為替レートや断片的な石油化学設備を乗り越える上で戦略的な最重要課題となっています。地域需要は依然として南アフリカ、ナイジェリア、エジプトに集中していますが、ケニアおよびモロッコの政策的先導がアフリカ フレキシブル パッケージング 市場全体のリサイクル設計基準に大きく影響しています。

主要レポートのポイント

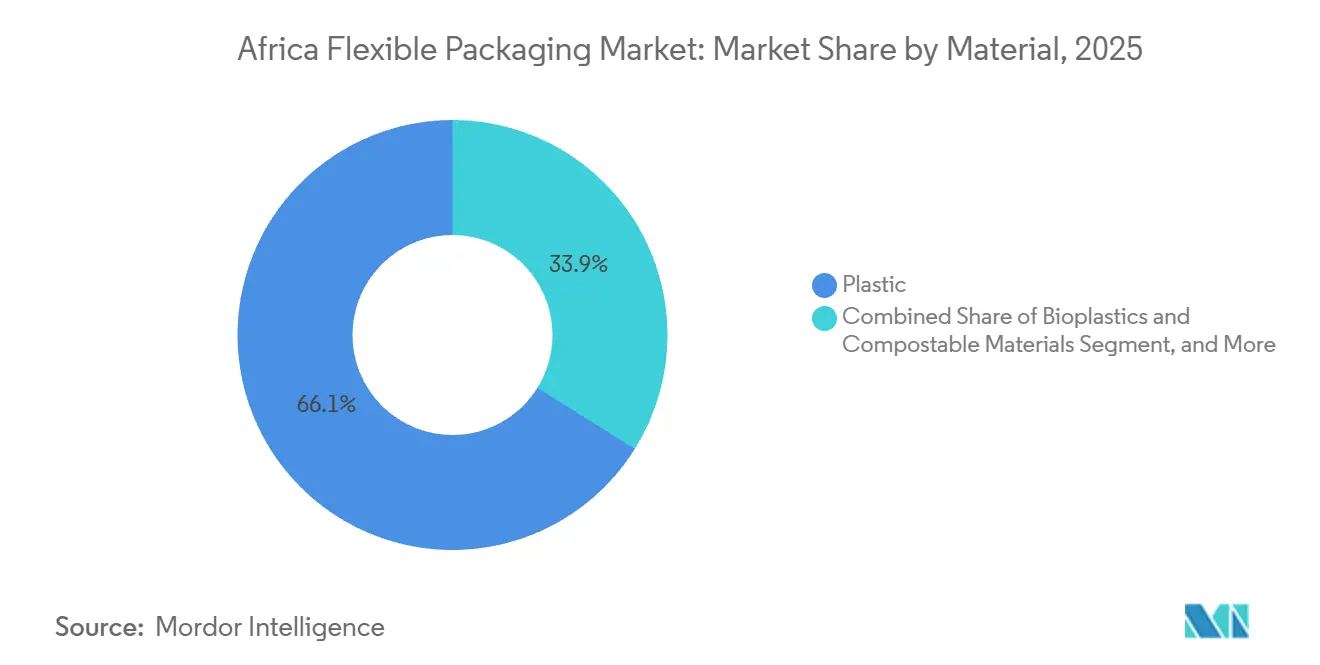

- 素材別では、プラスチックが2025年のアフリカ フレキシブル パッケージング 市場シェアの66.12%を占めたほか、バイオプラスチックおよびコンポスタブル素材は2031年にかけて6.77%のCAGRで拡大すると予測されています。

- 製品タイプ別では、バッグおよびポーチが2025年のアフリカ フレキシブル パッケージング 市場規模の47.63%を占め、サシェおよびスティックパックは2031年にかけて最も速い7.23%のCAGRを記録すると見込まれています。

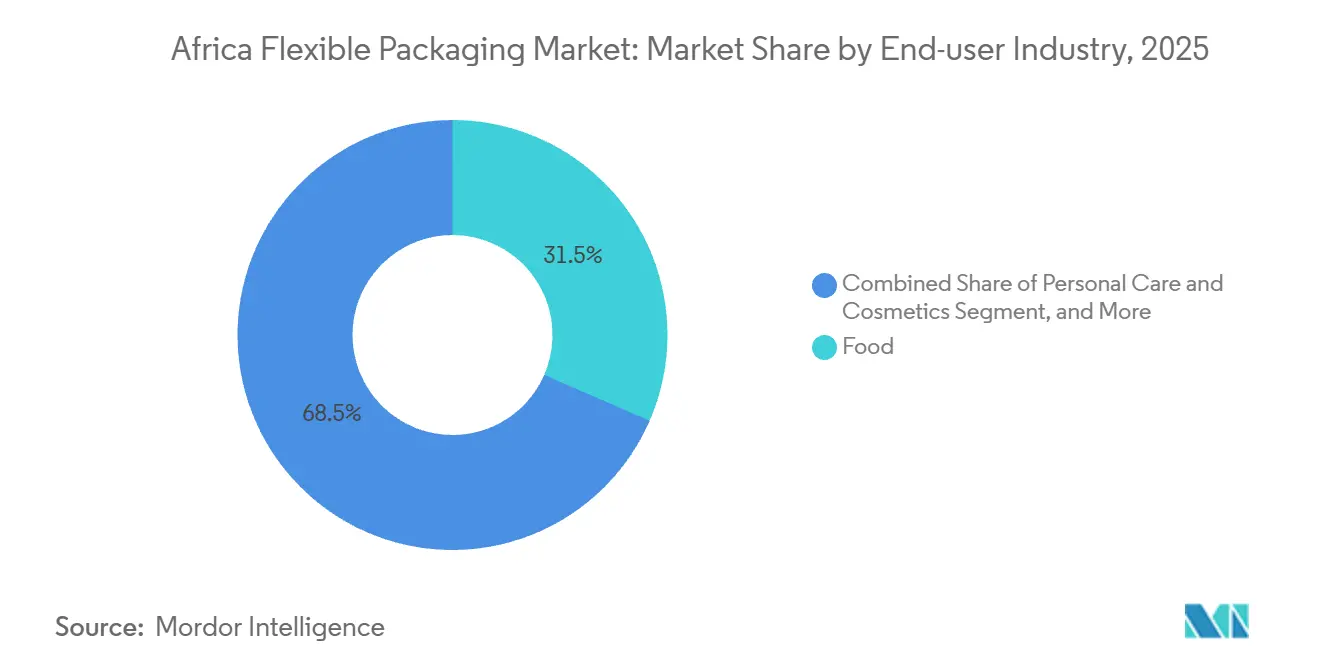

- エンドユーザー別では、食品が2025年の収益の31.53%を占めましたが、パーソナルケアおよびコスメティクスセグメントは2026年~2031年にかけて6.87%のCAGRで拡大する見込みです。

- 印刷技術別では、フレキソグラフィーが2025年に45.72%の収益シェアを占め、ブランドが迅速なデザイン変更を優先するなかでデジタル印刷は7.01%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ フレキシブル パッケージング 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AfCFTAの下での農産物・食品加工投資の急増 | +1.2% | ガーナ、コートジボワール、タンザニア、汎アフリカ | 長期(4年以上) |

| 食品輸出に向けた長期保存性要件の高まり | +1.1% | エジプト、モロッコ、南アフリカ | 中期(2~4年) |

| 都市部アフリカにおける近代的小売業態の成長 | +1.0% | 南アフリカ、ナイジェリア、ケニア、ガーナ | 中期(2~4年) |

| 便利でオンザゴー型パッケージングに対する需要の高まり | +0.8% | ナイジェリア、ケニア、南アフリカ都市部 | 短期(2年以内) |

| リサイクル容易化に向けたモノマテリアルフィルムの主流採用 | +0.7% | 南アフリカ、ケニア、ナイジェリア・エジプトへの波及 | 長期(4年以上) |

| 現地コンバーティングに対する政府インセンティブ | +0.6% | エジプト、南アフリカ、モロッコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AfCFTAの下での農産物・食品加工投資の急増

全物品の90%に対する関税撤廃が2023年から2025年の間に120億米ドルの加工プラント投資を触媒し、アフリカ域内輸送中のカカオ、カシューナッツ、キャッサバ派生品を保護できる多層バリアフィルムへの継続的な需要を生み出しています。原産地規制の閾値により生産者はパッケージングを現地調達することが義務付けられており、ISO 9001およびFSSC 22000認証を取得したコンバーターの受注量の可視性が高まっています。ナイジェリアのキャッサバプログラム単独で2027年までに2,000万トンのスループットを目標とし、国内サプライヤーであるSonnex Packagingが機械ベンダーと共同開発した防湿ポーチを必要としています。2024年より稼働したAfCFTAの紛争解決機関が貿易政策リスクを低下させ、コンバーターが関税同盟を越えてロジスティクス拠点を拡大するよう促しています。これらの要素が総合的にアフリカン フレキシブル パッケージング 市場の基礎需要を引き上げ、多言語アートワーク対応能力と統一規制テキストライブラリを有するプラントに報いています。

食品輸出に向けた長期保存性要件の高まり

アフリカから欧州連合および中東への農産物出荷額は2025年に350億米ドルに達しましたが、冷蔵チェーンアクセスが限られた地域では収穫後損失が依然として30~40%に上っています。[1]国連食糧農業機関、「ニュース – アフリカ」、fao.org エチレンビニルアルコールまたは金属化ポリエステル製の高バリアフィルムは保存期間を2~3倍に延長し、ケニアの園芸農産物が冷蔵なしに72時間以内に欧州の棚に届くことを可能にしています。イベリア半島の港湾に近接するモロッコは、Constantia Flexiblesが2024年に北アフリカ全土で展開したプラットフォームであるガス置換ポーチの早期採用者として位置付けられています。エジプトの二海接続によりコンバーターは高湿度環境でナツメヤシやナッツが急速に劣化する中東市場へバリアラミネートを流通させることができます。したがって輸出上の必要性が技術普及を加速させ、現地コンバート品と輸入パッケージングの間の歴史的な性能差を縮小する一助となっています。

都市部アフリカにおける近代的小売業態の成長

チェーンスーパーマーケットやハイパーマーケットが包装商品向けの棚スペースを拡大したことで、サプライヤーは標準化されたサイズ、明確なバーコードゾーン、および完全リサイクル可能なコンポーネントの採用を余儀なくされています。Shoprite社が2025年までにパッケージングの98.7%をリサイクル可能・再使用可能・コンポスタブルにするという誓約は、上流ベンダーにフォイル系ラミネートからリサイクル可能なモノポリエチレン構造への転換を強いています。CarrefourのケニアおよびウガンダへのEntry参入は、ドロップインリサイクルコンテンツとライフサイクルアセスメントを優先するプライベートラベルガイドラインをさらに普及させています。統合された購買力によって小売業者はジャスト・イン・タイム納品を求めることができるため、地域全体の倉庫とルート・トゥ・マーケット分析を持つコンバーターが長期フレームワーク契約を獲得します。組織化された貿易が見通し期間中にアフリカ フレキシブル パッケージング 市場における消費財シェアの30%を超えて拡大するにつれ、持続可能性コンプライアンスを保証できないサプライヤーは取引停止リスクに晒されます。

便利でオンザゴー型パッケージングに対する需要の高まり

サブサハラアフリカ全域で年間3.5%を超える都市化率が、小分けフォーマットを好む通勤人口を生み出しています。ナイジェリアの都市居住者は2024年に1億人を超え、路上販売者が食品取引の60%以上を占めており、サシェおよびシングルサーブ型ラップへの需要を強化しています。[2]国連経済社会局、「世界都市化の展望」、population.un.org フレキシブルフィルムはガラスや硬質プラスチックに比べて70~90%軽量であり、燃料補助金が段階的に廃止された地域での物流コストを削減しています。2025年時点で東アフリカですでに52%に達している女性労働参加率の上昇は、食事準備時間を短縮し、高性能バリアフィルムを必要とするレディ・トゥ・イート商品の販売を押し上げています。[3]国際労働機関、「ILOアフリカ」、ilo.org これらの人口動態的力が、より広範なアフリカ フレキシブル パッケージング 市場においてパーソナルケア、スナック、および飲料サシェの市場平均を上回る成長を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマー樹脂価格の高い変動性 | -0.7% | 西アフリカおよび東アフリカの輸入依存市場 | 短期(2年以内) |

| 主要市場における反プラスチック規制の強化 | -0.6% | ケニア、ルワンダ、南アフリカ | 中期(2~4年) |

| 収集・リサイクルインフラの断片性 | -0.5% | ナイジェリア、ケニア、ガーナ | 長期(4年以上) |

| 高バリア基材に対する輸入関税障壁 | -0.4% | ナイジェリア、ケニア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ポリマー樹脂価格の高い変動性

ポリエチレンおよびポリプロピレンは2025年に1トンあたり800~1,400米ドルの間で変動し、ナイジェリアナイラのように24か月間で米ドルに対して42%下落した現地通貨の為替レート下落によって変動幅が増幅されました。原材料の70~85%を輸入しているコンバーターは、樹脂価格の急騰が停電や物流ボトルネックと重なる際にマージン維持が困難になります。エジプト唯一のポリプロピレン製造業者は国内需要の40%しかカバーしておらず、国内設備が存在する場合でも輸入を余儀なくされています。信用力のある多国籍企業は指数連動割引で複数年供給を確保しますが、中堅コンバーターはそのような契約を締結するための担保を欠いていることが多いです。その結果、価格変動がアフリカ フレキシブル パッケージング 市場全体で新ラインへの投資を抑制し、持続可能性アップグレードを遅らせる可能性があります。

主要市場における反プラスチック規制の強化

ケニアの2017年プラスチックバッグ禁止令は最大40,000米ドルの罰金または最長4年の禁固刑を課し、紙・ポリハイブリッドおよび認証コンポスタブル素材への転換を促しています。 ルワンダも同様の禁止規定を維持しており、南アフリカの拡大生産者責任規制はブランドオーナーに収集・リサイクルの費用負担を義務付けています。このような規制は、実行可能なエンドオブライフソリューションを持たない多層フィルムに依存するコンバーターにとって特にコンプライアンスコストを増大させます。したがって資本はリサイクル対応モノマテリアルに向けられることになりますが、これらの代替品はバリア性能を損なう場合があり、特定の高水分用途を制約するトレードオフを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチック主導のポートフォリオ内でバイオプラスチックが注目を集める

プラスチックは2025年のアフリカ フレキシブル パッケージング 市場シェアの66.12%を占め、コストとパフォーマンスの定着した優位性を示していますが、バイオプラスチックは2031年にかけてセクター最速の6.77%のCAGRを示しています。ケープタウンの多国籍フードサービスチェーンは2024年のコンポスタブルパッケージング条例に従ってポリ乳酸サシェに切り替え、EN 13432認証フィルムへの需要を高めています。

主流ポートフォリオは依然として複数密度のポリエチレンとスナックラミネート向けの二軸延伸ポリプロピレンを中心に展開されています。しかし、将来の禁止措置に対するブランドオーナーのヘッジが、コンバーターに同一の設備基盤上で化石系樹脂とバイオ系樹脂の両方を共押出またはラミネートするよう促しています。この二重対応戦略は設備投資費用を増大させますが、アフリカ フレキシブル パッケージング 市場全体で政府が使い捨てプラスチック規制を拡大するにつれて市場での関連性を確保します。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

製品タイプ別:サシェが手頃な価格でバッグおよびポーチを上回る成長

バッグおよびポーチは2025年のアフリカ フレキシブル パッケージング 市場の47.63%を占め、米から粉末飲料まで幅広い主食品を対象としていました。しかし、サシェおよびスティックパックは、1回あたりの家計支出が0.20米ドルを超えることがほとんどないナイジェリアのユニットドーズ経済を背景に、7.23%の力強いCAGRで成長すると予測されています。

このセグメントで勝利するコンバーターは、10ミリリットルのサシェと1キログラムのピローポーチを数時間以内に切り替えられるサーボ駆動型フォーム・フィル・シール設備を導入し、同時に複数価格帯での実験を可能にしています。この操業上の機動性は高バリアシーラント層と組み合わさることで、サシェサプライヤーがアフリカン フレキシブル パッケージング 市場において季節的な需要低下時でも設備稼働率85%近くを維持できる理由を説明しており、市場シェアを強固なものとしています。

エンドユーザー別:パーソナルケアが食品の確立した基盤を上回る急成長

食品用途は依然として2025年の市場シェアの31.53%を占め、焼き菓子や乾燥主食品が基盤を支えています。しかし、パーソナルケアおよびコスメティクスセグメントは、グローバルブランドが輸入関税と通貨リスクを回避するために現地生産に移行するなかで、2031年にかけて6.87%のCAGRを記録すると予測されています。Unileverがナイジェリアのサシェシャンプーに3,000万米ドルを投資した拡張は、小フォーマット・高回転SKUへの戦略的転換を示しています。

製薬需要はトン数では低いものの、優良製造規範認証とコールドフォームフォイル要件によりプレミアムマージンを要求します。このダイナミクスはコンバーターのポートフォリオに複雑性を加え、アフリカ フレキシブル パッケージング 市場の大量食品セクターでのコスト競争力を維持しながら厳格な衛生管理を義務付けています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

印刷技術別:デジタル印刷が短納期ランに向けて加速

フレキソグラフィーは2025年に45.72%のシェアを維持し、コストと基材の汎用性のバランスを提供しています。しかし、デジタル印刷機は500部のマイクロランを必要とするクラフト飲料ブランドや迅速なアートワーク変更に牽引され、7.01%のペースで拡大する見込みです。南アフリカにおけるHP Indigoの導入により、従来の6週間サイクルを圧縮し、季節限定デザインを同一週内に展開することが可能になっています。

大手コンバーターは500,000線形メートル超のボリューム向けグラビア印刷と、高マージン・短納期ラン向けデジタル印刷の両方を運用することでヘッジを図っています。中程度のフレキソのみに依存する小規模プレーヤーは、デジタルの単位コストが低下し顧客がアフリカ フレキシブル パッケージング 市場全体でパーソナライゼーションを求めるにつれて、マージン侵食リスクに晒されます。

地理分析

南アフリカは、発達したロジスティクス、義務的拡大生産者責任、および適格設備投資の35~55%を還付する税制インセンティブを背景に、地域需要の中核を担っています。上場コンバーターのTranspaco FlexiblesおよびCTP Flexiblesは2025年にラミネートおよび印刷設備をアップグレードし、主要小売業者からの高リサイクルコンテント仕様に対応しうる体制を整えました。

ナイジェリアは2億2,000万人の国民を擁し、アフリカ大陸最大のGDPを持つ規模を提供していますが、急激な通貨変動と電力不足がコスト管理に課題をもたらしています。国内コンバーターは樹脂コンパウンドへの後方統合と自家発電設備の導入によってヘッジを図り、パーソナルケアおよび飲料カテゴリーを支配するサシェを供給できる体制を整えています。このアフリカ フレキシブル パッケージング 市場は、したがって高ボリュームと不安定な原材料経済を組み合わせた特性を持ちます。

エジプトは、スエズ運河経済区の10%法人税率を活用し、PETチップおよび無菌カートンに2億米ドルのUFlex投資を誘致しており、2026会計年度内の完成が予定されています。中東の需要中心地への近接性により、現地プラントは輸出比率40%超で操業することができ、内陸市場の取引相手が欠いている外貨バッファーを確保しています。

ケニアとモロッコは規制上のベルウェザーとして機能しています。ケニアの厳格なバッグ禁止令はモノマテリアルの実証実験を加速させ、一方モロッコの欧州地中海連携によりコンバーターは品質システムを再設計することなくアフリカ向けおよび欧州向けの双方の受注を履行できます。多国籍ブランドが規模の経済のためにデザインを標準化するなかで、両国の政策決定はより広範なアフリカ フレキシブル パッケージング 市場全体に定期的に波及しています。

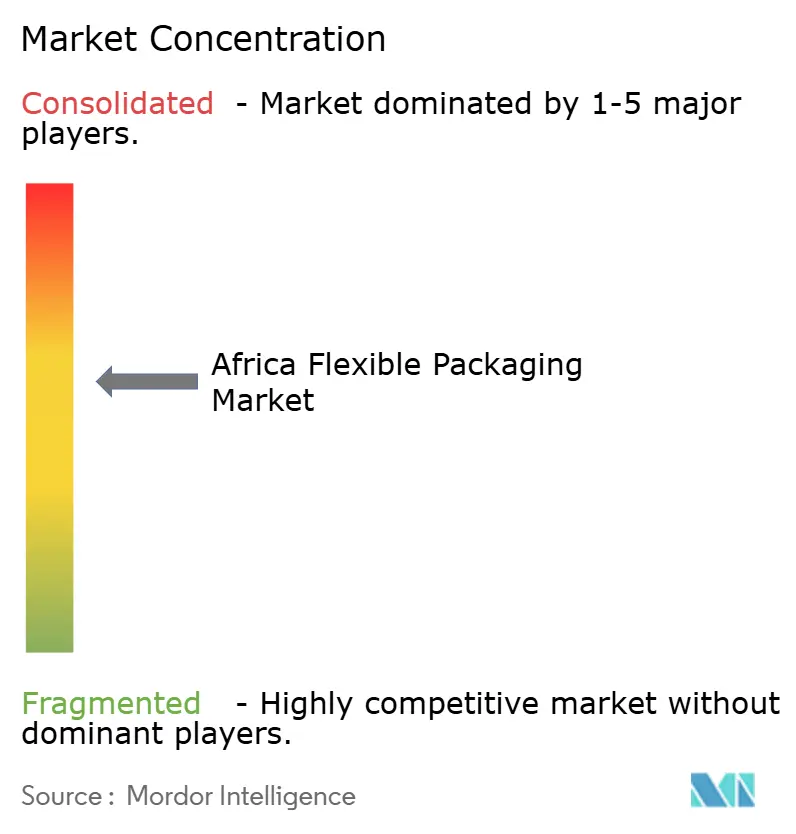

競合情勢

アフリカ フレキシブル パッケージング 市場は中程度の集中度を示しています。Amcor、Huhtamaki、Constantia Flexiblesを含むグローバル大手は、無溶剤ラミネート、社内金属化、および厳格な移行試験を必要とする製薬および高バリアニッチを支配しています。Constantiaが2025年3月にAluflexpackの過半数持分を取得し、9拠点に1,700名の従業員を加えた案件は、地理的カバレッジと技術的深度の確保を目的とした継続的な統合を裏付けています。

Sonnex Packaging Nigeria、Transpaco Flexibles、CTP Flexiblesなどの地域チャンピオンは、より迅速な受注から納品までのサイクルと現地化されたサービスで競争しています。彼らは高速消費財プラントへの近接性を活用し、製品の幅の狭さを補っています。ホワイトスペースはバイオプラスチックコンバーティング、デジタル印刷短納期ラン、および製薬ブリスター成形に残存しており、これらの分野では参入障壁が日和見的参入者を阻む一方でコモディティフィルム平均を15~25%上回る粗利益率を生み出しています。

技術採用が主要な差別化要因です。無溶剤ラミネートおよび水性インクに投資したプラントは10~15%のエネルギー節約と規制承認の迅速化を報告しており、コンプライアンス違反に対して契約上のペナルティを課す小売業者のスコアカードと整合しています。溶剤系システムを継続するプレーヤーはより高い排出賦課金を予算に組み込まなければならず、顧客離れの増大に直面しています。この二極化した環境が、アフリカ フレキシブル パッケージング 市場内でスケールと持続可能性の実績の両方を示すコンバーターへと市場シェアを移行させています。

アフリカ フレキシブル パッケージング 産業リーダー

Hana Packaging Limited

PrimePak Industries Nigeria Ltd

Aristocrat Industries Ltd

Huhtamaki Oyj

Constantia Flexibles Group GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:UFlexは、PETチップおよび無菌パッケージングを含むエジプトの2億米ドル規模の複合施設が会計年度末の完工予定通りに進んでおり、エジプトおよびサウジアラビアのジュースおよび乳製品ブランドから引き取り契約が締結されたことを改めて表明しました。

- 2025年8月:Natpack Egyptは、エジプトポンド5,500万(約180万米ドル)相当の製薬グレード拡張を完了し、欧州医薬品庁(EMA)およびFDAコンプライアンスを満たすためのブリスターフィルムおよびコールドフォームフォイル設備を追加しました。

- 2025年3月:Constantia Flexiblesは食品および製薬クライアント向けのアルミニウム系バリアソリューションを強化するためにAluflexpackの過半数持分を取得し、9拠点を統合しました。

- 2024年1月:UFlexはエジプトにおいて年間18,000トンのポストコンシューマーリサイクルPET施設を稼働させ、EU使い捨てプラスチック指令の25%リサイクルコンテント義務を満たす食品グレードフレークを供給しています。

アフリカ フレキシブル パッケージング 市場レポートのスコープ

フレキシブルパッケージングは、さまざまなエンドユーザー業種の主要ベンダーの間で最も広く使用されているパッケージング技術の一つです。これは、保存期間の延長などの優れた品質によるものです。さらに、食品、医薬品、その他の消耗品の流通と保存において最も経済的なパッケージング方法です。

アフリカ フレキシブル パッケージング 市場レポートは、素材(プラスチック、紙、金属箔、バイオプラスチックおよびコンポスタブル素材)、製品タイプ(バッグおよびポーチ、フィルムおよびラップ、サシェおよびスティックパック、その他の製品タイプ)、エンドユーザー産業(食品、飲料、ヘルスケアおよび製薬、パーソナルケアおよびコスメティクス、農業、その他のエンドユーザー産業)、印刷技術(フレキソグラフィー、グラビア印刷、デジタル印刷、その他の印刷技術)、および国別(南アフリカ、ナイジェリア、エジプト、モロッコ、ケニア、その他のアフリカ諸国)にセグメント化されています。市場予測は価値(USD)ベースで提供されています。

| プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | |

| 無延伸ポリプロピレン(CPP) | |

| その他のプラスチック | |

| 紙 | |

| 金属箔 | |

| バイオプラスチックおよびコンポスタブル素材 |

| バッグおよびポーチ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| その他の製品タイプ |

| 食品 | 焼き菓子 |

| スナック | |

| 食肉、家禽および水産物 | |

| 菓子類 | |

| ペットフード | |

| その他の食品 | |

| 飲料 | |

| ヘルスケアおよび製薬 | |

| パーソナルケアおよびコスメティクス | |

| 農業および園芸 | |

| その他のエンドユーザー産業 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル印刷 |

| その他の印刷技術 |

| 南アフリカ |

| ナイジェリア |

| エジプト |

| モロッコ |

| ケニア |

| その他のアフリカ諸国 |

| 素材別 | プラスチック | ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) | ||

| 無延伸ポリプロピレン(CPP) | ||

| その他のプラスチック | ||

| 紙 | ||

| 金属箔 | ||

| バイオプラスチックおよびコンポスタブル素材 | ||

| 製品タイプ別 | バッグおよびポーチ | |

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | 焼き菓子 |

| スナック | ||

| 食肉、家禽および水産物 | ||

| 菓子類 | ||

| ペットフード | ||

| その他の食品 | ||

| 飲料 | ||

| ヘルスケアおよび製薬 | ||

| パーソナルケアおよびコスメティクス | ||

| 農業および園芸 | ||

| その他のエンドユーザー産業 | ||

| 印刷技術別 | フレキソグラフィー | |

| グラビア印刷 | ||

| デジタル印刷 | ||

| その他の印刷技術 | ||

| 国別 | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| ケニア | ||

| その他のアフリカ諸国 | ||

レポートで回答される主要な質問

2026年のアフリカ フレキシブル パッケージング 市場の規模はどれくらいですか?

アフリカ フレキシブル パッケージング 市場規模は2026年に23億米ドルであり、2031年にかけて5.45%のCAGRが予測されています。

最も急成長している素材セグメントはどれですか?

バイオプラスチックおよびコンポスタブル素材が最も急速な勢いを示しており、2031年にかけて6.77%のCAGRで拡大しています。

アフリカのブランドオーナーにとってサシェが重要な理由は何ですか?

0.05~0.20米ドルの価格帯のサシェは、低い1日あたり支出水準に対応した手頃なユニットドーズを可能にし、試用率および反復購入頻度を高めます。

アフリカにおける法規制はパッケージングデザインをどのように形成していますか?

特定プラスチックの禁止、拡大生産者責任費用、およびモノマテリアルリサイクル義務が、コンバーターをポリエチレン系構造および認証コンポスタブル素材へと方向付けています。

コンバーターが成功するための競争戦略にはどのようなものがありますか?

成功の鍵は、無溶剤ラミネート、水性インク、短納期ランのためのデジタル印刷、ならびに近代的小売ハブと輸出回廊の双方に近接した工場立地にあります。

持続可能性義務のトーンを設定しているのはどの国ですか?

ケニアとモロッコはアフリカ大陸で最初のリサイクルまたは素材規制を導入することが多く、ブランドオーナーが地域全体で準拠フォーマットを標準化するきっかけとなっています。

最終更新日: