光学式座標測定機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

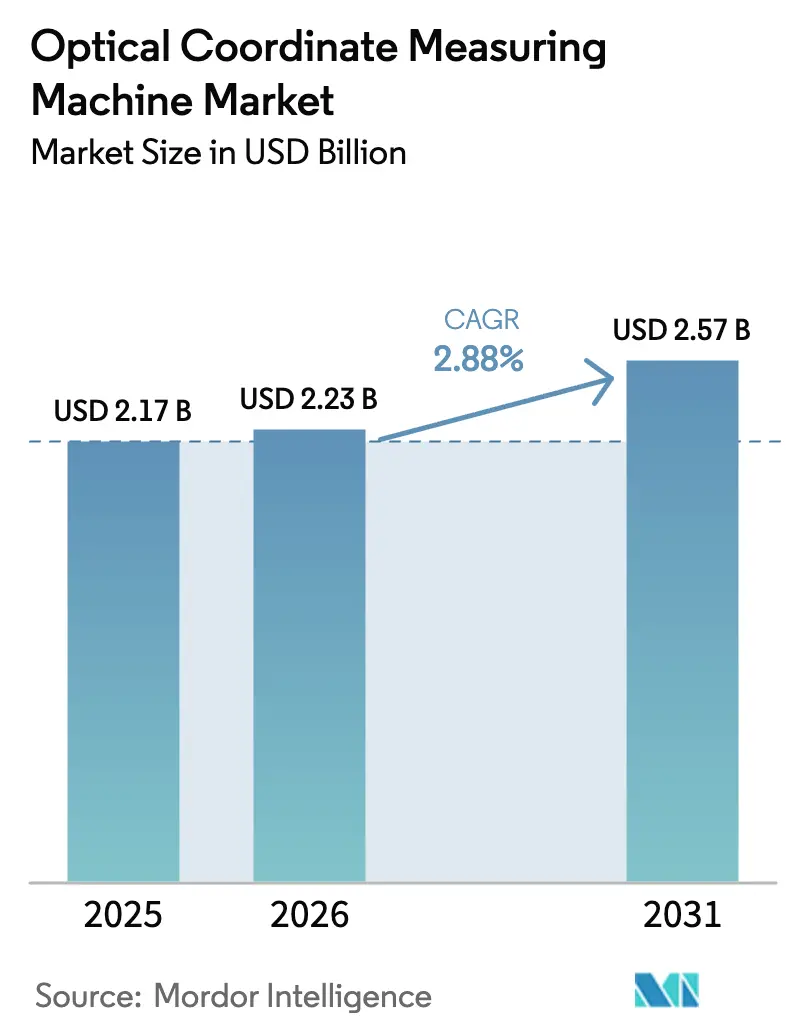

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光学式座標測定機市場分析

光学式座標測定機の市場規模は、2025年の21億7,000万米ドル、2026年の22億3,000万米ドルから、2031年までに25億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.88%を記録すると予測されています。自動車、航空宇宙、半導体製造における非接触検査への継続的な需要が、複数の成熟した製造拠点で設備投資予算が引き締まる中でも、この安定した成長を支えています。付加製造、軽量複合材料、エレクトロニクスの小型化に向けた構造的な変化により、光学システムは工場フロアの品質管理ループの中心に位置づけられています。これは、触覚プローブが表面損傷や微粒子汚染のリスクをもたらすためです。そのため、ベンダーはハードウェアの剛性における漸進的な改善よりも、ソフトウェア主導の精度補正とデジタルツイン接続性を重視するようになっており、この転換は光学式座標測定機市場におけるサブスクリプション収益のシェア上昇にすでに表れています。並行して、地域の多様化も進んでおり、アジア太平洋地域のエレクトロニクスブームが北米および欧州の低調な状況を補う一方、小容量のベンチトップシステムが新たな医療機器および受託加工ユーザーを顧客基盤に取り込んでいます。

主要レポートのポイント

- エンドユーザー産業別では、自動車用途が2025年に29.82%の収益シェアでトップとなり、エレクトロニクスおよび半導体需要は2031年にかけてCAGR 3.94%で拡大しています。

- 製品タイプ別では、レーザースキャニングプラットフォームが2025年に光学式座標測定機市場シェアの38.12%を占め、構造化光システムは2031年にかけてCAGR 3.13%で拡大すると予測されています。

- 機械タイプ別では、ブリッジ構成が2025年に光学式座標測定機市場規模の41.53%を占め、ポータブルベンチトップユニットがCAGR 3.47%で最も速い成長を遂げています。

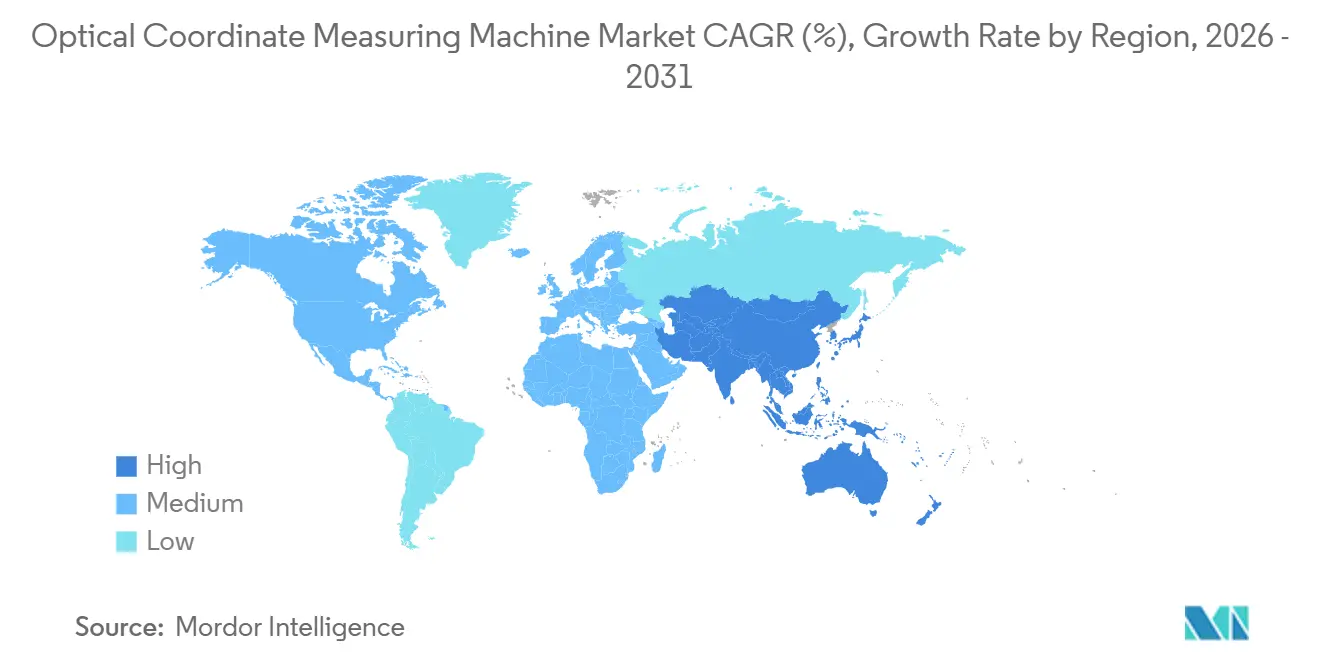

- 地域別では、アジア太平洋地域が2025年の収益の34.41%を占め、2031年にかけてCAGR 3.68%で成長すると予測されており、地域別で最も速いペースとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

光学式座標測定機のグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0における製品設計の変化 | +0.7% | ドイツ、日本、韓国 | 中期(2〜4年) |

| インライン検査と自動化の採用 | +0.9% | 北米、欧州、中国 | 短期(2年以内) |

| 軽量複合材料部品に光学計測が必要 | +0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 高精度付加製造の需要 | +0.4% | グローバル、航空宇宙・医療の先行分野 | 長期(4年以上) |

| 初回品検査に向けた規制の推進 | +0.3% | 北米、欧州 | 短期(2年以内) |

| AIによるエラー補正アルゴリズム | +0.6% | 北米、ドイツ、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0における製品設計の変化

ラティス構造、マルチマテリアル鋳造、プレス加工されたアルミニウム製バッテリーエンクロージャーの急速な採用により、寸法確認における従来のゲージが不十分となっています。自動車ティア1サプライヤーの60%以上が、電気自動車パックの溶接シームの完全性を確認するために光学システムを適用しており、0.1 mmを超える偏差はIP定格を脅かします。航空宇宙プライムは複合材料製胴体セクションに非接触スキャニングを指定し、工具先端のたわみから繊細な積層板を保護しています。公的資金もこの変化を反映しています。ホライズン・ヨーロッパは2024〜2025年に先進計測R&Dに1億2,000万ユーロ(1億3,928万米ドル)を割り当てました。[1]欧州委員会、「ホライズン・ヨーロッパ・プログラム2024〜2025年」、ec.europa.eu 電気自動車の量産が拡大するにつれて中期的な勢いは持続しますが、2028年以降に設計の反復が安定すると普及は鈍化します。

インライン検査と自動化の採用

メーカーは光学システムを温度管理された実験室から自動化された生産セルへと移設し、スループットを停止することなく100%検査を可能にしています。ドイツと中国のボディショップは現在、90秒以内にボディ・イン・ホワイトの全体測定を完了し、手直しを40%削減しています。ビジョンスキャナーを搭載した協働ロボットの設置台数は2024年に18%増加しました。[2]国際ロボット連盟、「ワールドロボティクスレポート2024年」、ifr.org 短期的な影響は労働コストが高い地域で最も強く現れますが、コスト最適化されたローカルソリューションがアジア太平洋地域での採用も加速させています。

軽量複合材料部品に光学計測が必要

炭素繊維およびガラス繊維部品は新型航空機および電気自動車バッテリーハウジングの設計を支配していますが、その非等方性表面は触覚接触によって変形します。光学システムは表面の完全性を保ちながら、プライの配向と厚さをマッピングします。2024年、米国の複合材料出荷量は9%増加して120万トンに達し、精密検査への持続的な需要を示しています。航空宇宙および電動モビリティがより高い構造性能を追求する中、中期的な見通しにわたって成長は維持される見込みです。

高精度付加製造の需要

金属およびポリマーのパウダーベッド溶融プロセスは現在、±20 µm未満の公差を目標としています。航空宇宙用燃料ノズルおよび医療用インプラントは、ラティス径と冷却チャネルを確認するために光学検査を受けます。2024年に改訂されたASTM F42規格は、初回品検証のベストプラクティスとして光学式座標測定を位置づけています。付加製造が2028年以降にプロトタイピングから量産へと移行するまで、採用は段階的に進みます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と総所有コスト | -0.8% | グローバルの中小企業 | 短期(2年以内) |

| 熟練した計測人材の不足 | -0.5% | 北米、欧州、日本 | 中期(2〜4年) |

| 工場フロアにおける環境感度 | -0.3% | 新興市場 | 短期(2年以内) |

| サイバーセキュリティとIP漏洩の懸念 | -0.2% | 航空宇宙、防衛、半導体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資と総所有コスト

エントリーレベルの光学ユニットは5万米ドル前後から始まり、ハイエンドのマルチセンサーブリッジは50万米ドルを超え、ISO 10360の定期再検証には1サイクルあたり5,000〜15,000米ドルが追加でかかります。[3]米国国立標準技術研究所、「製造技術調査2024年」、nist.gov そのため、多くの中小企業はサイクルタイムが長いにもかかわらず触覚ゲージを好みます。サブスクリプションバンドルは登場しつつありますが、依然として主に北米と西欧に限定されています。

熟練した計測人材の不足

米国の品質エンジニアの平均年齢は現在52歳であり、退職者数が新規人材の流入を上回っています。同様のギャップがドイツと日本にも存在します。ベンダーはAIガイド付きソフトウェアを提供していますが、許容外の結果を解釈するには専門家の監督が依然として必要であり、経験の浅い購入者にとってROIが長引く原因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:構造化光がレーザースキャニングの既存勢力に迫る

レーザースキャニングプラットフォームは2025年の収益の38.12%を占め、ボディ・イン・ホワイトおよびタービンブレード検査における実績ある精度で支持されています。一方、構造化光システムはCAGR 3.13%で成長し、測定サイクルを数分から数秒に短縮する高速全視野キャプチャが評価されています。[4]電気電子学会、「比較研究2024年」、ieee.org 採用は付加製造部品および電気自動車バッテリートレイで最も強く、ユーザーはスループットと引き換えに±0.02 mmの不確かさを受け入れています。光学式座標測定機市場はこれに応じて構造化光製品ラインを拡充しており、エレクトロニクス筐体に対して0.01 mmの精度を達成するNikonの500万画素システムなどが挙げられます。

大容量の航空宇宙構造物は依然としてレーザースキャニングに依存し、反射性複合材料を透過して2 mを超えるエンベロープを処理します。マルチセンサーハイブリッドは現在、部品を移動させることなくアルミニウム鋳造品とプラスチックフェイシアを単一ステーションで検査する必要があるティア1自動車サプライヤーに支持されています。各技術にわたるISO 10360-8への厳格な適合が品質管理者を安心させ、光学式座標測定機市場をハイブリッドアーキテクチャへとさらに推進しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

機械タイプ別:ポータブルベンチトップの柔軟性がブリッジの安定性に挑む

ブリッジ機は花崗岩ベースの剛性と3 mボリュームにわたる±2 µmの精度により、2025年の売上の41.53%を占めました。しかし、ポータブルベンチトップユニットは工場がCNCセンターの隣に測定機を設置してハンドリング時間を削減するにつれ、年率3.47%で拡大する見込みです。FAROのアーティキュレートアームの収益は航空宇宙メンテナンス需要により2024年に11%増加しました。この変化は、光学式座標測定機市場がハイミックス環境において最大精度よりも機動性を重視していることを示しています。

ブリッジモデルは、気候制御下でサブマイクロメーターの繰り返し精度を要求するキャリブレーションラボおよび航空宇宙治具には不可欠なままです。しかし、ベンチトップユニットはフロアスペースの必要性が縮小し、定価がブリッジ同等品より40〜60%低下するため、新たな中小企業顧客を開拓します。ガントリープラットフォームは胴体、船体、風力ブレードの作業に引き続き関連性を持ち、Hexagonの18 m Leitz PMM-Xiラインがこれらの大型案件を確保しています。

コンポーネント別:ソフトウェアの付加価値がハードウェアのコモディティ化を上回る

ハードウェアは2025年の総収益の64.43%を依然として占めていますが、測定計画、熱ドリフト補正、クラウドダッシュボードが主要な差別化要因となるにつれ、ソフトウェアはCAGR 3.23%で成長しています。Keyenceは2024年の計測収益においてソフトウェアとサービスが38%を占めたと報告しており、2年前の29%から増加しています。光学式座標測定機産業はそれに応じて、プローブパスを提案し欠陥を自動分類するAIアルゴリズムへのR&Dを集中させ、安定したサブスクリプション収益を確保しています。

中国サプライヤーが花崗岩ブリッジシステムを大幅な値引きで提供する中、ハードウェアのマージンは圧縮されています。そのため、既存企業は独自ソフトウェアとISO 10360再検証を複数年パッケージにバンドルし、収益を平準化してシェアを守っています。キャリブレーション、トレーニング、予防保全におけるサービス収益がハードウェアのコモディティ化をさらに緩和しています。

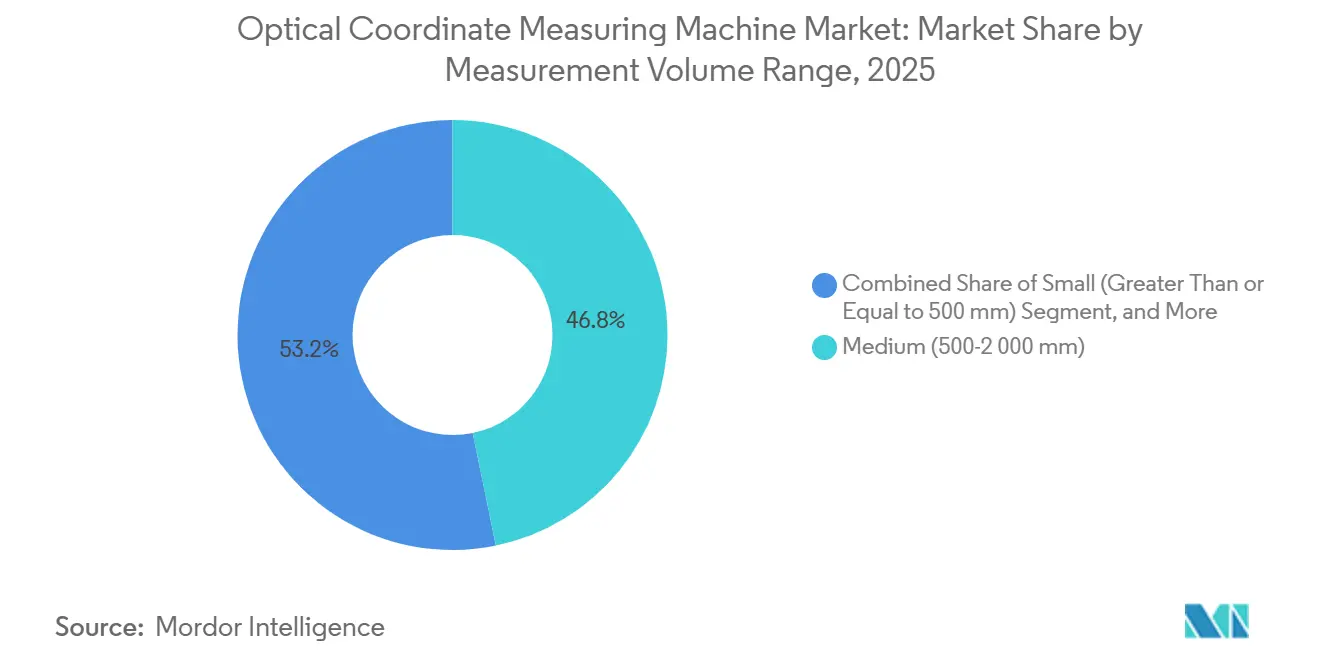

測定ボリューム範囲別:エレクトロニクスの急増の中で小型部品の精度が加速

500〜2,000 mmの中型ボリュームが2025年に46.77%を占め、ほとんどの自動車および航空宇宙サブアセンブリに対応しています。しかし、500 mm未満の小型ボリュームシステムは、サブ10 µmの精度を要求する半導体基板および医療用インプラントに牽引され、CAGR 3.53%で他を上回る成長を遂げる見込みです。エレクトロニクスが光学式座標測定機市場内でのシェアを拡大するにつれ、フロアスペースが限られた受託組立ラインへの参入チケットとしてベンチトップフォームファクターが重要になっています。

大型ボリューム機は複合材料製胴体バレルおよび風力タービンブレードには不可欠なままですが、ニッチな存在です。6〜7桁の価格は、特殊施設を持つOEMへの採用を制限し、収益への影響が高い場合でもユニット数量を低く抑えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:エレクトロニクスが自動車の成熟を上回る

自動車が2025年の需要を29.82%でリードしましたが、ウェーハレベル光学および3Dスタッキングがより厳格な管理を必要とするにつれ、エレクトロニクスは年率3.94%で拡大する見込みです。米国の自動車サプライヤーの70%以上が依然として2020年以前の設備に依存しており、主にソフトウェアのサポートが終了した際にシステムを交換しています。対照的に、半導体プロセスの移行ごとに計測ニーズがリセットされ、新たなハードウェアおよびソフトウェアの販売を促進しています。

航空宇宙・防衛は複合材料の積層および ステルスパネルの適合に光学検査を適用し、ユニット製造レートが変動する中でも安定した受注を維持しています。医療機器はオッセオインテグレーションのための表面テクスチャマッピングに依存しており、光学式座標測定機市場においてこの小規模な垂直市場を一貫した上昇軌道に保っています。

地域分析

アジア太平洋地域は2025年のグローバル売上の34.41%を生み出し、2031年にかけてCAGR 3.68%で成長する見込みです。中国の半導体装置購入は、サブ3 nmの歩留まりを追求するファブがウェーハレベル計測を必要とする中、2024年に22%急増しました。日本は国内の座標測定機生産の68%を輸出し、卓越した光学技術を活用しています。韓国のバッテリーおよびロジックチップの拡張により、2024年に光学設備の設置台数が14%増加しました。インドおよびASEAN諸国は遅れをとっていますが、受託エレクトロニクス製造が中国沿岸部から移転するにつれ着実に成長しています。

北米は航空宇宙・防衛において強固な地位を維持しています。Boeingの14,000機を超えるバックログが胴体および翼の検査に対する基本需要を保護しています。バッテリー電気プラットフォームが米国の自動車工場での新規設置を促進しており、2024年のドイツにおける82億ユーロの電気自動車設備投資によってさらに増幅されています。欧州のISO 10360およびCEマーキングへの厳格な適合は価格を高く維持していますが、プレミアム品質要件と歩調を合わせています。

南米、中東、アフリカは光学式座標測定機市場において合計で一桁台のパーセンテージを占めています。ブラジルの組立事業は多国籍企業の工場内で光学ソリューションを採用していますが、国内のティア2企業は躊躇しています。湾岸諸国は航空宇宙MROハブに資金を投じ、機上タービン検査用のポータブルアームを購入していますが、ボリュームは産業界の同業他社に遅れをとっています。アフリカのGDPに占める製造業シェア11%が大規模な計測投資を妨げています。

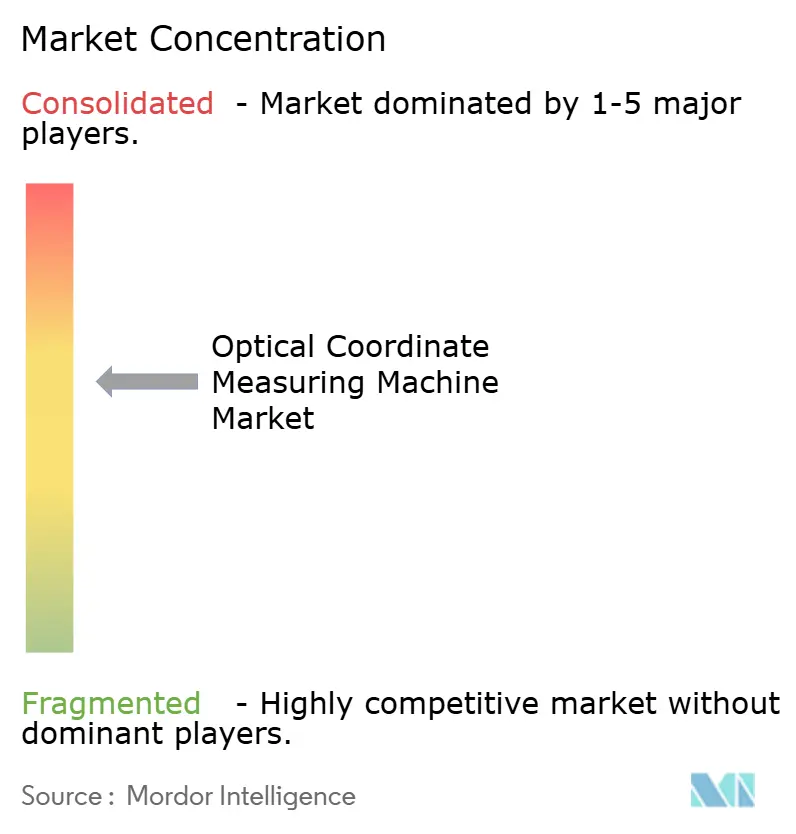

競合環境

22社のプロファイル済みサプライヤーが競合していますが、上位3社のHexagon AB、Carl Zeiss AG、Mitutoyo Corp.は、ハードウェアとソフトウェアの緊密な連携および複数年のサービス契約を通じて収益の主要シェアを保持しています。戦略はソフトウェアに集中しています。Hexagonは2024年にAIエラー補正特許を17件出願し、ZeissはCALYPSO 2025に自然言語プログラミングを組み込みました。Mitutoyoは1万2,000 m²のトレーニングセンターを開設し、ユーザーの能力向上とエコシステムへの囲い込みを強化しています。

中国のブリッジ式座標測定機ベンダーからの価格圧力により、西側企業はアプリケーションコンサルティングとISO 10360再検証を強調するようになっています。FAROのようなポータブル専門企業はフィールドサービスに適したアーティキュレートアームを通じて成長し、WerthやOGPのようなニッチプレーヤーは航空宇宙の初回品適合のためのマルチセンサーフュージョンを活用しています。統合は限定的であり、主要な動きはHexagonが2023年にVolume Graphicsを買収し、CTデータを光学スキャンに重ね合わせて総合的な3D検査に向けた一歩を踏み出したことです。

新興の挑戦者は、最小限のオペレータースキルを要求するターンキーのサブスクリプション価格ベンチで未開拓の中小企業ニーズを追求しています。しかし、根強い業界検証要件と独自のキャリブレーションスクリプトがスイッチングコストを高く維持し、光学式座標測定機市場における適度な集中度を保っています。

光学式座標測定機産業のリーダー企業

Hexagon AB

Carl Zeiss AG

Mitutoyo Corp.

Nikon Metrology NV

Werth Messtechnik GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Hexagon ABはNVIDIAと提携し、光学式座標測定機ソフトウェアにAIアルゴリズムを統合し、エラー補正の強化とプログラミング時間の短縮を実現しました。

- 2026年2月:Carl Zeiss AGはドイツに4,500万ユーロ(5,223万米ドル)の光学計測施設を開設し、電気自動車バッテリー需要に対応するため座標測定機の生産能力を35%増強しました。

- 2026年1月:Mitutoyo Corp.はCRYSTA-Apex V HAシリーズを発売しました。これは±1.2マイクロメーターの精度を持つブリッジ型光学式座標測定機であり、航空宇宙複合材料構造の検査課題に対応しています。

- 2025年12月:Keyence Corp.は台湾の半導体ファウンドリとIMシリーズビジョンシステムに関する1,800万米ドルの契約を締結しました。

光学式座標測定機のグローバル市場レポートの範囲

光学式座標測定機(CMM)市場は、測定技術の進歩とさまざまな産業にわたる需要の増加により、著しい成長を遂げています。これらの機械は製造プロセスにおける精度と品質管理の確保に不可欠であり、航空宇宙、自動車、医療機器などのセクターでの採用を促進しています。市場の拡大は、自動化とインダストリー4.0技術の統合によってさらに支えられており、運用効率と精度が向上しています。

光学式座標測定機市場レポートは、製品タイプ(マルチセンサー、2Dビジョン、3Dビジョン、レーザースキャニング、構造化光)、機械タイプ(ブリッジ、ガントリー、アーティキュレートアーム、水平型、ポータブルベンチトップ)、コンポーネント(ハードウェア、ソフトウェア、サービス)、測定ボリューム範囲(小型、中型、大型)、エンドユーザー産業(航空宇宙、自動車、医療機器、重機械、エレクトロニクス、エネルギー、その他)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| マルチセンサー |

| 2Dビジョン測定機 |

| 3Dビジョン測定機 |

| レーザースキャニング光学式座標測定機 |

| 構造化光光学式座標測定機 |

| ブリッジ |

| ガントリー |

| アーティキュレートアーム |

| 水平型 |

| ポータブルベンチトップ |

| ハードウェア |

| ソフトウェア |

| サービス |

| 小型(500 mm以下) |

| 中型(500〜2,000 mm) |

| 大型(2,000 mm超) |

| 航空宇宙・防衛 |

| 自動車 |

| 医療機器・整形外科 |

| 重機械・金属加工 |

| エレクトロニクス・半導体 |

| エネルギー・発電 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| マレーシア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | マルチセンサー | |

| 2Dビジョン測定機 | ||

| 3Dビジョン測定機 | ||

| レーザースキャニング光学式座標測定機 | ||

| 構造化光光学式座標測定機 | ||

| 機械タイプ別 | ブリッジ | |

| ガントリー | ||

| アーティキュレートアーム | ||

| 水平型 | ||

| ポータブルベンチトップ | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 測定ボリューム範囲別 | 小型(500 mm以下) | |

| 中型(500〜2,000 mm) | ||

| 大型(2,000 mm超) | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 医療機器・整形外科 | ||

| 重機械・金属加工 | ||

| エレクトロニクス・半導体 | ||

| エネルギー・発電 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アジア太平洋地域における光学式座標測定の需要はどのくらいの速さで成長していますか?

アジア太平洋地域の収益は、半導体の自給自足、精密機械の輸出、電気自動車バッテリーへの投資が採用を加速させる中、2026〜2031年にかけてCAGR 3.68%で上昇すると予測されています。

既存勢力に対してシェアを獲得している製品タイプはどれですか?

構造化光システムはCAGR 3.13%で成長すると予測されており、検査サイクルを数分から数秒に短縮することで、かつてレーザースキャナーが独占していたアプリケーションに進出しています。

エレクトロニクスおよび半導体ユーザーが計測機器をアップグレードする動機は何ですか?

先進パッケージングおよびウェーハレベル光学は現在サブ10 µmの公差を課しており、ファブは繊細な表面を汚染することなくアライメントを検証する高倍率光学式座標測定機を導入せざるを得なくなっています。

中小企業が依然として投資に躊躇している理由は何ですか?

5万米ドル前後から始まる初期費用と定期的なISO 10360再検証コストが多くの中小企業を躊躇させており、回収期間が2年未満に収まることが多いにもかかわらずそうなっています。

グローバル収益を支配している3社はどこですか?

Hexagon AB、Carl Zeiss AG、Mitutoyo Corp.は、統合されたハードウェア、独自ソフトウェア、バンドルされたサービス契約を通じて、合計で売上の約40〜45%を支配しています。

最終更新日: