ファイバーブラッグ格子センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.91 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイバーブラッグ格子センサー市場分析

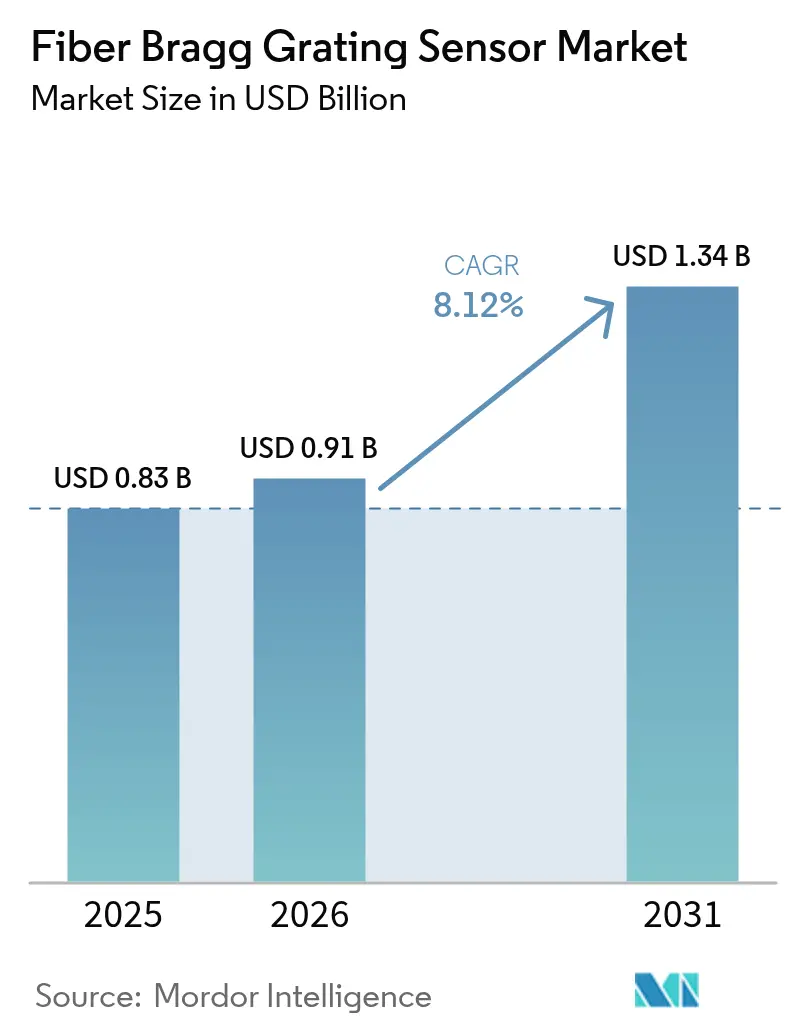

ファイバーブラッグ格子センサー市場規模は、2025年の8億3,000万米ドル、2026年の9億1,000万米ドルから、2031年までに13億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.12%を記録する見込みです。

老朽化した橋梁・トンネルの大規模改修、5Gファイバーバックホール展開の急増、および長距離石油・ガスパイプラインにおける分散型音響センシングの採用加速が、建設・通信・エネルギー分野全体でベースライン需要を押し上げています。規制当局がリアルタイムの地盤管理モニタリングを義務付けるなか、鉱山事業者も需要拡大に貢献しており、航空宇宙・防衛プログラムでは複合材機体にセンサーを組み込み、計画外メンテナンスを削減しています。ベンダーはインテロゲーターのサンプリング速度と多重化密度で差別化を図っており、この2つの要素がシステム総コストと競争入札の成否を左右します。一方、顧客は生の波長データからクラウドベースの分析へと移行することに価値を見出しており、継続的なデータストリームを実用的なメンテナンス判断に変換するハードウェア専門企業とソフトウェアプラットフォームとのパートナーシップが促進されています。

主要レポートのポイント

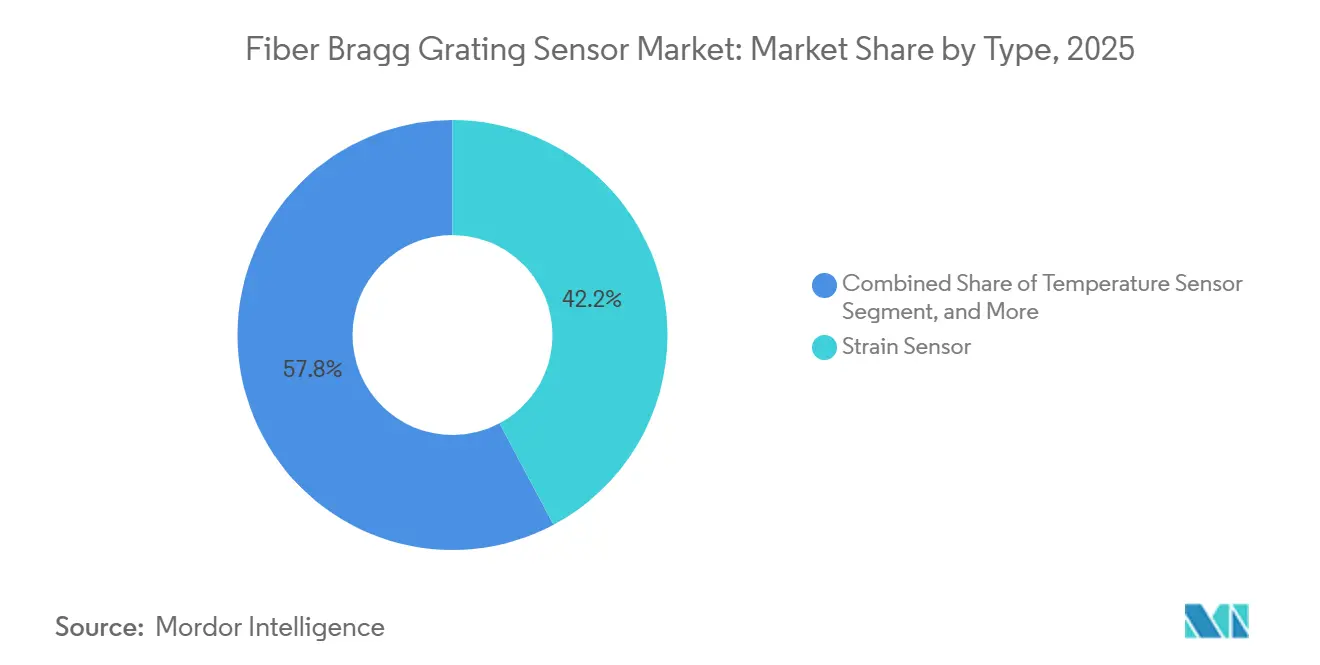

- タイプ別では、ひずみセンサーが2025年のファイバーブラッグ格子センサー市場シェアの42.21%を占めてトップとなり、音響センサーは2031年にかけて9.14%のCAGRで拡大する見込みです。

- 格子波長範囲別では、Cバンドセグメントが2025年に39.13%の収益シェアを保持し、Lバンドセグメントは2031年にかけて8.89%のCAGRで成長すると予測されています。

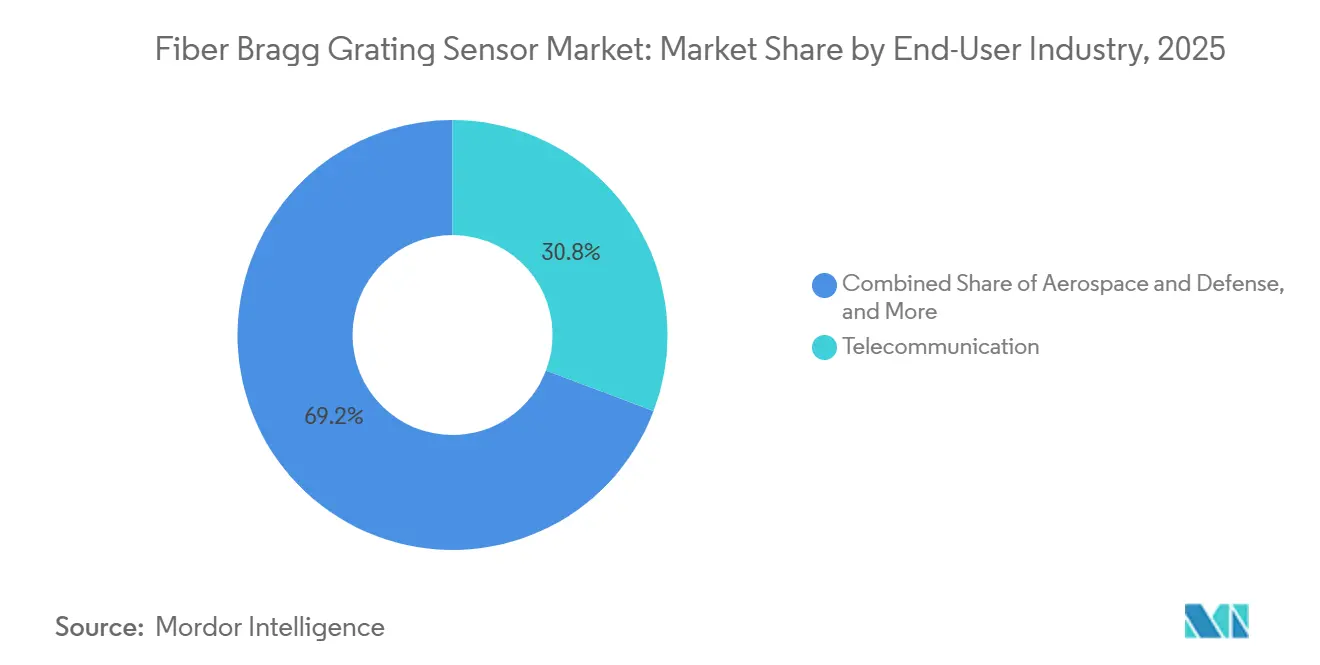

- エンドユーザー産業別では、通信が2025年のファイバーブラッグ格子センサー市場の30.76%を占め、鉱業は2031年にかけて最速の9.56%のCAGRを記録する見込みです。

- 用途別では、構造健全性モニタリングが2025年に37.32%のシェアを獲得し、振動・音響モニタリングは2026〜2031年にかけて9.19%のCAGRで拡大する見込みです。

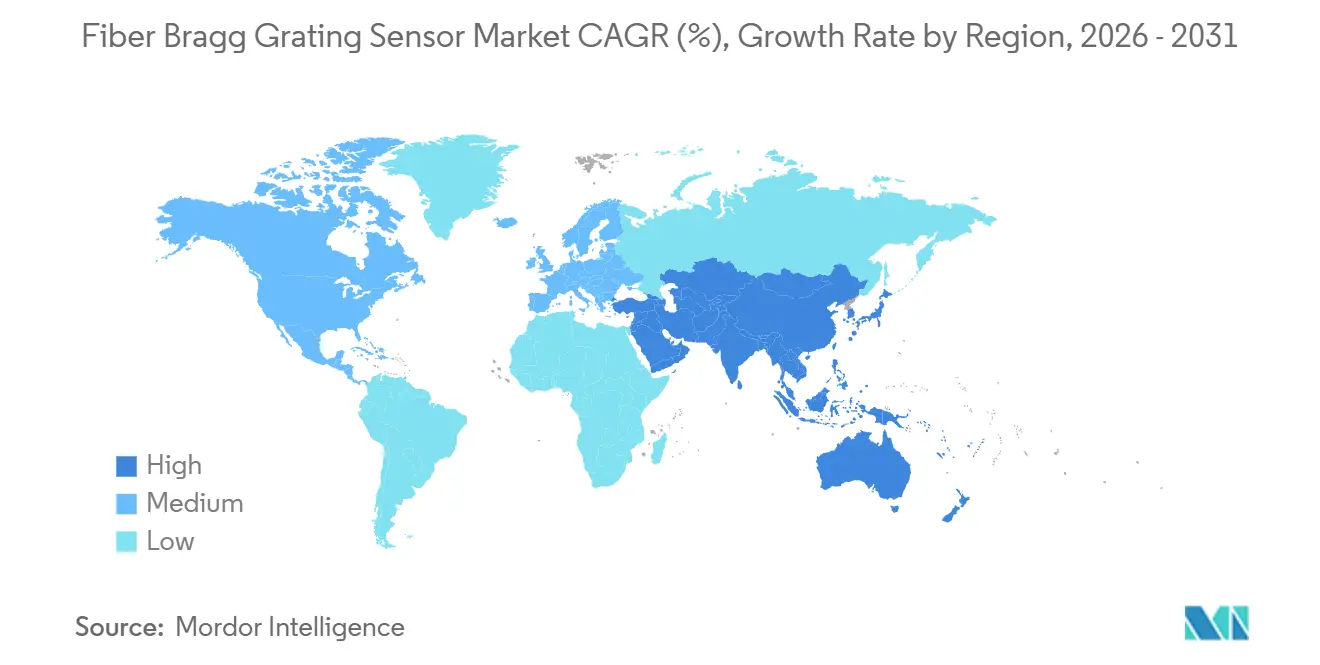

- 地域別では、北米が2025年のファイバーブラッグ格子センサー市場の34.79%のシェアを維持しているものの、アジア太平洋地域が2031年にかけて最高の9.07%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のファイバーブラッグ格子センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム構造健全性モニタリングに対する需要の増大 | +2.1% | 世界全体、特に北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 5Gファイバーバックホールインフラの拡大 | +1.8% | アジア太平洋、北米、欧州 | 短期(2年以内) |

| 石油・ガスパイプラインにおける分散型音響センシングの急速な展開 | +1.5% | 中東、北米、アフリカ、南米 | 中期(2〜4年) |

| 高圧直流ケーブルでの利用増加 | +1.2% | 欧州、アジア太平洋、北米 | 長期(4年以上) |

| 水素パイプラインネットワークへの採用 | +0.9% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 状態基準航空機整備への防衛分野の注力 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム構造健全性モニタリングに対する需要の増大

橋梁・トンネルの所有者は埋め込み型ファイバーブラッグ格子を後付けし、ひずみと温度を継続的に計測することで、手動点検を24時間データストリームに置き換え、資産寿命を最大20年延長しています。風力発電事業者はタービンブレード内にアレイを追加し、数百万回の疲労サイクル後のマイクロクラック発生を捉え、分析がリスクを検知した場合にのみブレード交換をスケジュールしています。核融合エネルギー研究所や航空宇宙試験施設は、磁場や極低温に対して耐性を持つ技術を選択し、高信頼性ユーザーの間での信頼性を高めています。クラウドダッシュボードと機械学習による異常検知がセンサーデータをメンテナンス作業指示に変換し、収益をソフトウェアサブスクリプションへとシフトさせています。これらのダイナミクスが総合的に、ファイバーブラッグ格子センサー市場に複数年にわたる受注パイプラインを確保しています。

5Gファイバーバックホールインフラの拡大

移動体通信事業者は、中国、インド、韓国、欧州、北米にわたる300万以上の5G基地局を接続するため、高密度ファイバーネットワークを敷設しています。配信ノードにスプライスされたアポダイズド格子は、レイテンシー目標を脅かす曲げ、温度スパイク、マイクロ振動を検知し、サービス劣化前に現場スタッフが回線を修復できるようにします。事業者は80kmを超える農村部バックホール区間でLバンド格子を好む傾向が強まっており、低減衰により増幅器数と設備投資コストが削減されます。通信と感知の両方にインストール済み通信ファイバーを再利用するパイロットプロジェクトは、1kmあたりの展開コストをほぼ半減させ、鉄道や電力会社での採用を加速させています [1]NTT西日本、「鉄道向け光ファイバーセンシング」、NTT西日本ニュースルーム、ntt-west.co.jp。したがって、通信のフットプリントがファイバーブラッグ格子センサー市場の近期収益を支えています。

石油・ガスパイプラインにおける分散型音響センシングの急速な展開

パイプライン事業者は、数分以内に正確な位置特定を求めるより厳格な漏洩検知規制に直面しています。分散型音響センシングは埋設ファイバーを連続マイクロフォンに変換し、数千キロメートルにわたって10メートル未満の精度で掘削、圧力異常、不正タッピングを検知できます。14,000kmにわたるアルジェリアでの試験では、誤検知率が1日1kmあたり0.012件となり、巡回コストを20〜30%削減し、大陸規模のパイプラインへの適用準備が整っていることを実証しました [2]Huawei、「SonatrachとHuaweiがスマート石油・ガスパイプラインファイバーセンシング検査ソリューションを共同開発」、Huawei Enterprise、huawei.com。北米のシェールフィールドでは同じプラットフォームを使用して水圧破砕の伝播をリアルタイムで監視し、ステージ間隔とプロパント使用量を最適化しています。これらのメリットにより音響アレイが設備投資予算の最優先事項となり、ファイバーブラッグ格子センサー市場の複数年にわたる成長見通しを強化しています。

高圧直流ケーブルでの利用増加

洋上風力発電を送電するHVDCリンクは、電子式ゲージを機能不全にさせる高電界にケーブルをさらします。電磁干渉に対して耐性を持つファイバーブラッグ格子は、製造時にケーブル絶縁体に直接埋め込まれ、5,000万〜1億米ドルの停電に先行する温度勾配と機械的ひずみをマッピングします。北海風力発電ハブや同様のアジア太平洋プロジェクトでは、それぞれが生涯にわたるモニタリングを必要とする数千キロメートルのケーブルが計画されています。デュアル格子設計はひずみと温度を分離し、40℃の負荷サイクルにもかかわらず±2マイクロひずみの精度を維持します [3]HBK、「光ファイバーセンサー」、hbm.com。洋上風力複合施設が拡大するにつれ、ターンキーセンサー受注がファイバーブラッグ格子センサー市場の見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 温度とひずみへの相互感度 | -1.3% | 世界の過酷環境サイト | 中期(2〜4年) |

| 電気式ゲージと比較した高い初期設置コスト | -1.7% | 世界中のコスト重視市場 | 短期(2年以内) |

| 超高速イベントにおける動的範囲の制限 | -0.6% | 防衛、航空宇宙、高速製造 | 長期(4年以上) |

| 熟練した光ファイバー技術者の不足 | -0.9% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

温度とひずみへの相互感度

1℃の熱変化は約10マイクロひずみに相当する波長シフトを生じさせるため、設置業者は各アクティブ格子をひずみ分離型参照デバイスと組み合わせる必要があります。デュアルチャンネル構成はセンサー数とインテロゲーターの複雑さを最大40%増加させ、多くの産業オーナーはこのプレミアムに抵抗を示します。ソフトウェアモデルを使用して問題を解決しようとする試みには、新規ユーザーがほとんど持っていない履歴データが必要であり、展開が遅延します。大手ベンダーの補償ハードウェアはエラーを±2マイクロひずみに絞り込みますが、クロストークはファイバーブラッグ格子センサー市場の拡大率を抑制する設計上のハードルとして残っています。

電気式ゲージと比較した高い初期設置コスト

16チャンネルの光学式インテロゲーターは15,000〜40,000米ドルのコストがかかり、電気式ひずみゲージロガーの数倍に相当します。フュージョンスプライサー、専用コネクター、認定技術者が初期支出に加わり、鉱業、建設、中小規模の電力会社の設備投資予算を圧迫します。リース計画とセンサー・アズ・ア・サービス契約は設備投資を運営費に変換しますが、北米、欧州、アジアの一流市場以外での採用は依然として遅れています。2025年のカナダの入札では、1,000個の格子に対応できるインテロゲーターが求められ、フェーズ2の資金調達は最大100万カナダドル(735,000米ドル)に上り、資本集約性が浮き彫りになりました [4]カナダ・イノベーション科学経済開発省、「光ファイバーセンサーインテロゲーター」、ised-isde.canada.ca。数量が増加してコンポーネント価格が下がるまで、価格への抵抗感がファイバーブラッグ格子センサー市場の堅調なCAGRから約2パーセントポイントを差し引くことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ひずみセンサーが収益を支え、音響センサーが加速

2025年の販売データでは、ひずみデバイスがファイバーブラッグ格子センサー市場規模の42.21%を占めており、継続的な荷重追跡を必要とする橋梁、風力タービン、航空機構造における役割を反映しています。インフラオーナーが耐用年数延長のために埋め込みモニタリングを義務付けるなか、数量は安定を維持しています。しかし音響フォーマットは2031年にかけて9.14%のCAGRを記録し、パイプラインや境界セキュリティの購入者がファイバーをキロメートル規模のマイクロフォングリッドに変換する分散型音響センシングを採用するにつれ、他のすべてのカテゴリーを上回る見込みです。

デュアルFBG温度補償ひずみ設計は精度を±2マイクロひずみに向上させ、校正停止に対応できない原子力、航空宇宙、HVDCプロジェクトの要件を満たしています。一方、音響インテロゲーターは現在1MS/sを超えるレートでサンプリングし、鉱山でのマイクロ地震前兆や複合材のき裂高周波放射を捉えています。この技術的飛躍により、ロングテールのニッチな機会が大規模出荷に転換し、予測期間末までに音響デバイスのファイバーブラッグ格子センサー市場シェアが向上します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

格子波長範囲別:Cバンドの優位性がLバンドのリーチに直面

Cバンドセンサーは、通信バックボーンのレガシーエルビウム添加増幅器との互換性により、2025年収益の39.13%を占めました。設置済み機器が調達の摩擦を低下させ、既存の光学機器を所有する事業者にとってCバンドは定番であり続けています。しかしLバンドモデルはより長いリーチと高い多重化密度を実現し、Cバンドが約半数しかサポートできないのに対し、1本のファイバーに600以上の格子を搭載できます。その結果、2031年にかけてLバンドセグメントのCAGRは8.89%となります。

グリーンフィールドのパイプライン、鉄道、HVDCプロジェクトでは、CバンドとLバンドの両方を読み取れるハイブリッドインテロゲーターを指定するようになっており、投資の将来性を確保しながら移行を容易にしています。ユニット数量が増加するにつれてコンポーネント価格が下がり、中堅サプライヤーに機会が開かれ、ファイバーブラッグ格子センサー市場全体の対象需要が拡大します。

エンドユーザー産業別:通信がリードを維持しながら鉱業が急成長

通信サービスプロバイダーは、5Gファイバーバックホールの品質モニタリングとノードセキュリティに牽引され、2025年のファイバーブラッグ格子センサー市場収益の30.76%を占めました。ネットワークが成熟するにつれてセグメントは緩やかな成長を示しますが、より成長の速い分野にシェアを奪われるでしょう。鉱業は2031年にかけて9.56%のCAGRを記録すると予測されており、規制当局と保険会社が地下安全認証の必須要件としてリアルタイム振動センシングを扱うようになったため、全産業の中で最高の成長率となっています。

エネルギー・電力会社はHVDCケーブルや変圧器内に格子を展開し、電子センサーの限界を超えた温度ホットスポットを捉えており、航空宇宙・防衛分野では艦隊のダウンタイムを3分の1削減する状態基準整備のためにアレイを統合しています。多様な関心がバランスの取れた需要を確保していますが、際立った勢いは予測的地盤管理を採用する鉱山にあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:構造モニタリングが優位を維持し、振動が成長をリード

構造健全性モニタリングは2025年に37.32%のシェアを保持しており、北米、欧州、アジア太平洋全体での長期的な橋梁・トンネル改修を裏付けています。継続的なひずみと温度のログがデジタルツインに供給され、定期的なメンテナンスをデータ駆動型の意思決定に置き換えながら、ターゲットを絞った修繕をスケジュールします。振動・音響モニタリングは2031年にかけて9.19%のCAGRで加速し、パイプライン漏洩検知、地震境界セキュリティ、鉄道軌道状態プログラムに牽引されます。

温度マッピングは電力変圧器やバッテリーパックで引き続き重要であり、圧力センシングは医療・化学プロセスを確保します。鉄道車軸やクレーンにおける新興の荷重・重量用途は、ファイバーブラッグ格子センサー市場の用途の広さを示しており、技術のクロスセクターにわたる回復力を強化しています。

地域分析

北米は、防衛航空機、シェールパイプライン、老朽化した幹線道路橋梁が状態基準監視のために格子を埋め込んだことで、2025年販売の34.79%を占めました。連邦インフラ補助金が構造改修を資金援助し、米国空軍は複合材戦闘機への全艦隊センサー統合を推進しました。カナダの研究資金が国内インテロゲーター能力を強化し、メキシコの洋上プラットフォームは高電圧機器からの電磁干渉を回避するために光学アレイを採用しました。

アジア太平洋地域は2031年にかけて最速の9.07%のCAGRを記録する見込みです。中国の複数年にわたる5G展開はすべての新規基地局にインライン光ファイバーモニタリングを付加し、インドの都市鉄道プロジェクトはトンネルに格子を組み込んで継続的な変形アラートを提供し、日本の2025年11月の鉄道パイロットは振動監視のための既存通信ファイバーの再利用によるコスト削減効果を実証しています。技術者不足が唯一のボトルネックとなっており、ベンダーは設置サービスとリモート診断サポートをバンドルするよう促されています。

欧州は成熟した橋梁モニタリングポートフォリオと、水素および洋上風力への先進的な投資のバランスを取っています。ドイツとオランダは全誘電体漏洩検知を指定する1,200kmの水素回廊を敷設しており、北海風力発電ハブは生涯にわたる熱管理のために埋め込み格子を搭載したHVDCケーブルの数千キロメートルを必要とします。中東・アフリカの成長はアルジェリアの14,000km音響パイプライン展開に代表される石油・ガスを中心としており、南米は遅れをとっているものの、ブラジルの洋上フィールドやアルゼンチンのシェール開発に採用の兆しが見られます。

競合環境

単一ベンダーが収益の15%以上を占めることはなく、ファイバーブラッグ格子センサー市場は適度に集約されているものの、チャレンジャーブランドに開かれています。FBGS International、Luna Innovations、Smart Fibres、FiSensなどの専業スペシャリストは、カスタム格子設計やニッチコーティングを必要とするプロジェクトを獲得し、HBKやNational Instrumentsなどの多角化計測機器メーカーはグローバルな営業チームを活用して光学・電子計測機器を単一パッケージにバンドルしています。購入者はインテロゲーターのサンプリング速度と多重化密度を重視しており、現在1本のファイバーで1,000以上の格子を読み取れるシステムがパイプラインや鉄道の入札を決定することが多くなっています。

2024〜2025年にかけて、ベンダーがハードウェアと分析を組み合わせる競争を加速させるなか、戦略的活動が活発化しました。Opterroは2024年5月にRedondo Opticsを買収し、航空宇宙・防衛ユーザー向けにマイクロ秒単位の音響イベントを捉える高速分散型センシングを追加しました。FiSensは2025年5月に5Io.Techと合併し、即座にセンサー・アズ・ア・サービス契約を開始して設備投資をサブスクリプション料金に変換しました。このモデルは資金制約のある建設・鉱業企業に魅力的です。JR西日本とNTT西日本は機器サプライヤーではありませんが、通信ファイバーがセンシング信号も伝送するデュアルユースアプローチを検証し、増分設備投資をほぼ半減させ、インテロゲーターメーカーが同一ストランドでの混合トラフィックをサポートするよう促しました。

競争はますますソフトウェアと認証を中心に展開しています。ISO 9001品質認証とIEC 60079本質安全承認を取得したベンダーは、コンプライアンスが交渉の余地のないパイプラインや水素回廊の入札への参加資格を確保します。同時に、波長シフトをメンテナンス作業指示に変換するクラウドダッシュボードがアルゴリズムプロバイダーへのマージン獲得を傾け、ハードウェア企業はエッジインテロゲーター内に機械学習エンジンを組み込むよう促されています。センサー要素への価格圧力は続いていますが、ターンキーソリューション(設計、設置、分析、ライフサイクルサポート)を提供できる企業は平均販売価格を守り、二桁のサービス収益成長を維持しています。

ファイバーブラッグ格子センサー産業のリーダー企業

Smart Fibres Ltd

Luna Innovations Inc. (Micron Optics)

Technica Optical Components LLC

Opsens Inc

FBGS International NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:JR西日本とNTT西日本が、既存の通信ファイバーを使用して列車位置、落石、設備異常を検知するため、鉄道路線全体での光ファイバーセンシングの実地検証を開始しました。

- 2025年8月:Smart Fibres Ltdがシーメンス・ベンチャー・キャピタル主導の4,500万米ドルのシリーズC資金調達ラウンドを完了し、調達資金を生産能力拡大、AI駆動型信号処理開発、シアトルの新航空宇宙製造拠点に充当する予定です。

- 2025年7月:Hottinger Brüel and KjærがイタリアのOptosensing Srlを2,800万米ドルで買収し、洋上風力発電向けの水中センシング技術を追加するとともに、海底ケーブル保護向けの分散型音響センシングポートフォリオを拡充しました。

- 2025年5月:FiSensが5Io.Techと合併し、格子ハードウェアとIoT分析を組み合わせてスマートインフラプロジェクトに対応しました。

世界のファイバーブラッグ格子センサー市場レポートの範囲

ファイバーブラッグ格子センサー市場レポートは、タイプ(温度センサー、ひずみセンサー、圧力センサー、音響センサー、その他のタイプ)、格子波長範囲(Cバンド、Lバンド、Oバンド、その他の範囲)、エンドユーザー産業(通信、航空宇宙・防衛、建設・インフラ、エネルギー・電力、石油・ガス、鉱業、その他の産業)、用途(構造健全性モニタリング、温度モニタリング、振動・音響モニタリング、圧力モニタリング、荷重・重量モニタリング、その他の用途)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 温度センサー |

| ひずみセンサー |

| 圧力センサー |

| 音響センサー |

| その他のタイプ |

| Cバンド(1530〜1565 nm) |

| Lバンド(1565〜1625 nm) |

| Oバンド(1260〜1360 nm) |

| その他の格子波長範囲 |

| 通信 |

| 航空宇宙・防衛 |

| 建設・インフラ |

| エネルギー・電力 |

| 石油・ガス |

| 鉱業 |

| その他のエンドユーザー産業 |

| 構造健全性モニタリング |

| 温度モニタリング |

| 振動・音響モニタリング |

| 圧力モニタリング |

| 荷重・重量モニタリング |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 温度センサー | |

| ひずみセンサー | ||

| 圧力センサー | ||

| 音響センサー | ||

| その他のタイプ | ||

| 格子波長範囲別 | Cバンド(1530〜1565 nm) | |

| Lバンド(1565〜1625 nm) | ||

| Oバンド(1260〜1360 nm) | ||

| その他の格子波長範囲 | ||

| エンドユーザー産業別 | 通信 | |

| 航空宇宙・防衛 | ||

| 建設・インフラ | ||

| エネルギー・電力 | ||

| 石油・ガス | ||

| 鉱業 | ||

| その他のエンドユーザー産業 | ||

| 用途別 | 構造健全性モニタリング | |

| 温度モニタリング | ||

| 振動・音響モニタリング | ||

| 圧力モニタリング | ||

| 荷重・重量モニタリング | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ファイバーブラッグ格子に対する世界的な需要はどのくらいの速さで成長していますか?

収益は2026年の9億1,000万米ドルから2031年までに13億4,000万米ドルへと増加し、8.12%のCAGRを反映する見込みです。

2031年にかけて最も急速に拡大するセグメントはどれですか?

音響センサーは、パイプラインや境界セキュリティにおける分散型音響センシングプロジェクトの増加により、9.14%のCAGRを記録すると予測されています。

鉱山事業者が光学センシングを採用する理由は何ですか?

規制当局と保険会社が落盤防止のためにリアルタイム振動モニタリングを義務付けるようになり、鉱業の採用はエンドユーザー産業の中で最速の9.56%のCAGRで拡大しています。

Lバンドがcバンドセンサーに対して持つ優位性は何ですか?

80〜100kmの回線での低減衰により高い多重化密度が実現し、長距離設置における増幅器数とセンサー1個あたりのコストが削減されます。

初期コストは電気式ゲージと比較してどうですか?

標準的な16チャンネル光学式インテロゲーターのコストは15,000〜40,000米ドルで、電気式データロガーの約4倍ですが、メンテナンスコストの低さと長い耐用年数が時間の経過とともに設備投資を相殺します。

最も急速な普及を示している地域はどこですか?

アジア太平洋地域が予測9.07%のCAGRでトップとなっており、中国の5Gバックホール拡大、インドの都市鉄道プロジェクト、日本の鉄道安全近代化が牽引しています。

最終更新日: