光ファイバー圧力センサー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

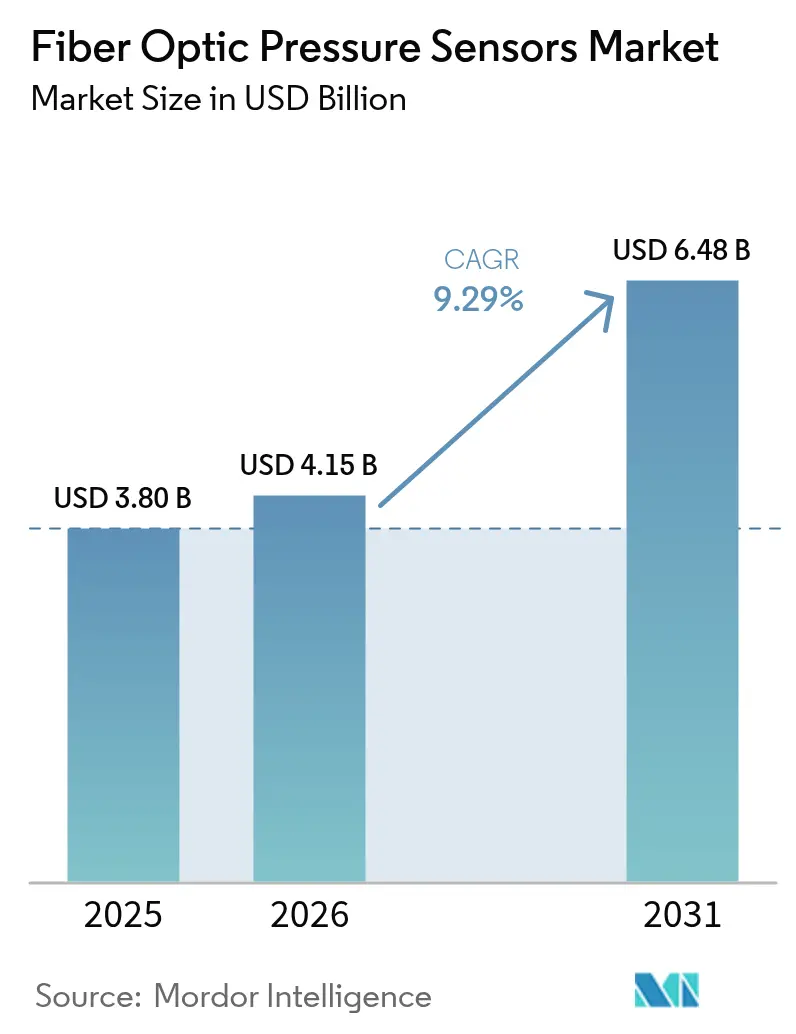

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 6.48 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ファイバー圧力センサー市場分析

光ファイバー圧力センサー市場規模は2025年に38億米ドルと評価され、2026年の41億5,000万米ドルから2031年には64億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.29%です。坑底油井や電気自動車バッテリーパックなどの過酷な環境におけるリアルタイム監視への技術的適合性から、堅調な需要が生じています。ファブリー・ペロー微小空洞の継続的な小型化と、2020年以降の照合ユニットコストの60%低下により、産業オートメーション、ヘルスケア、モビリティ全体での採用が拡大しています。多重化の向上によりファイバーブラッグ回折格子(FBG)の採用が増加し、スマート工場や埋め込み型デバイスにおけるエッジアナリティクスの統合が新たな成長分野を示しています。圧電抵抗型センサーに対して2〜3倍のコストプレミアムが存在するにもかかわらず、総所有コストの優位性の向上、人材育成、およびコネクター標準化の取り組みが採用障壁の緩和を続けています。

主要レポートの要点

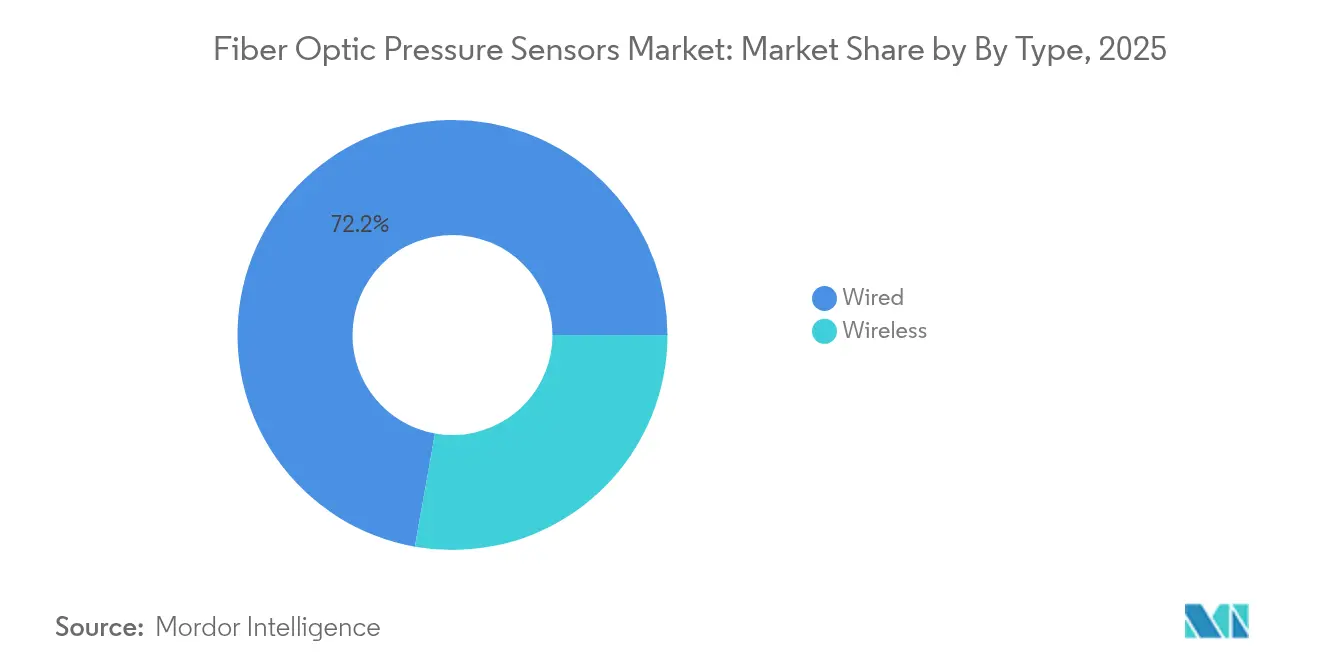

- タイプ別では、有線センサーが2025年の光ファイバー圧力センサー市場シェアの72.20%を占め、一方で無線タイプは2031年にかけてCAGR 11.6%で拡大する見込みです。

- 技術別では、ファブリー・ペローセンサーが2025年に46.40%の収益シェアでリードし、FBG技術は2031年にかけて最速のCAGR 12.9%が見込まれています。

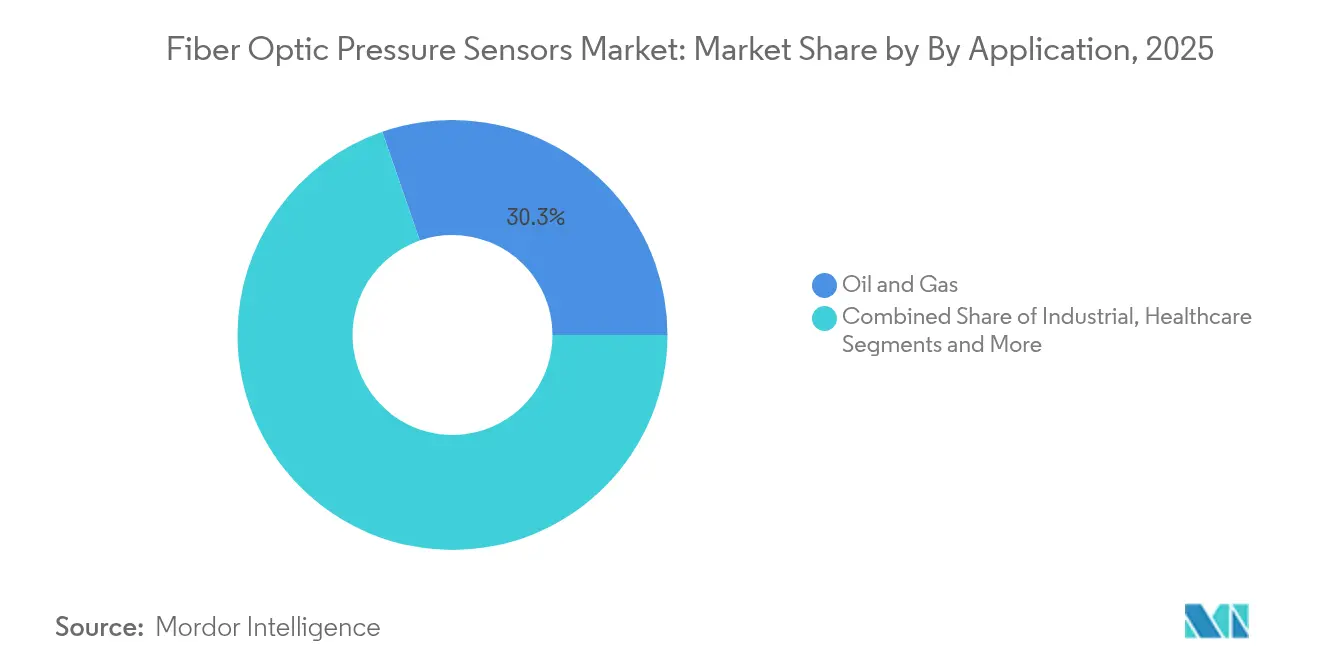

- 用途別では、石油・ガスが2025年の光ファイバー圧力センサー市場規模の30.30%を占め、ヘルスケアおよび医療機器は2031年にかけてCAGR 13.8%で拡大しています。

- 設置環境別では、坑底・地下への展開が2025年の光ファイバー圧力センサー市場規模の34.40%のシェアを獲得し、生体内バイオメディカル用途は2031年にかけてCAGR 14.2%が見込まれています。

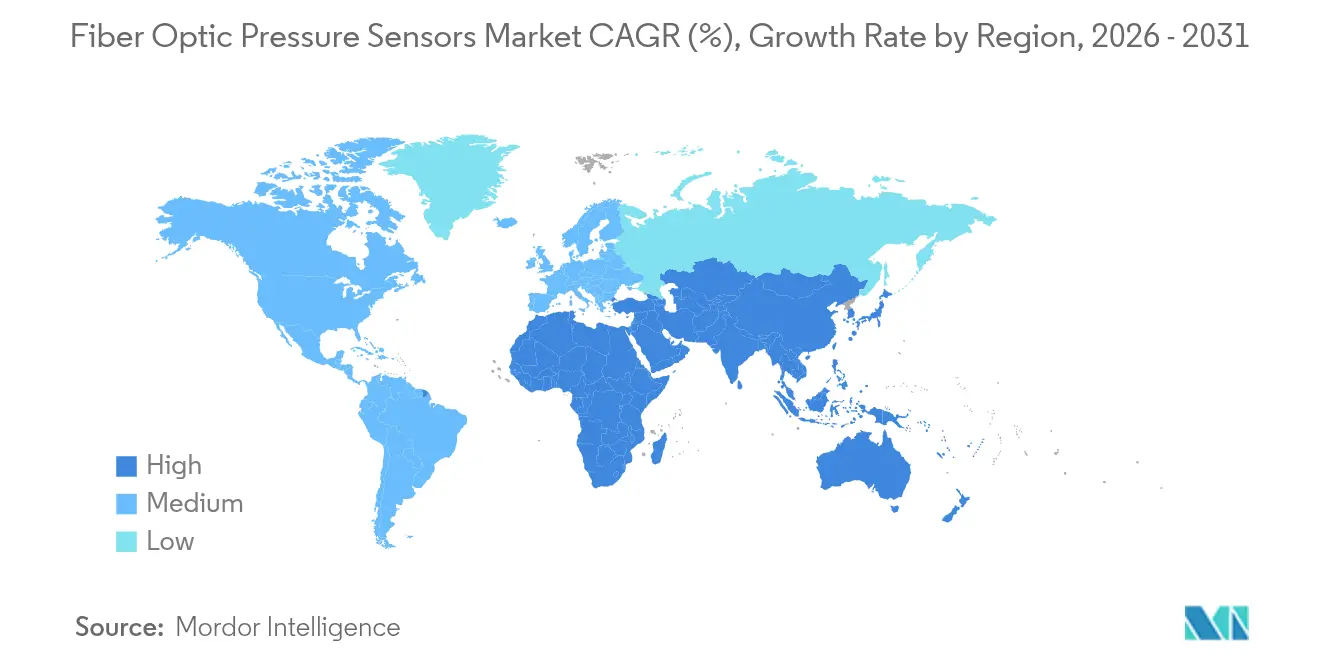

- 地域別では、北米が2025年に37.50%の市場シェアで首位を占めましたが、アジア太平洋地域は2031年にかけてCAGR 11.7%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の光ファイバー圧力センサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ファブリー・ペローMEMS空洞の急速な小型化 | 2.1% | 北米およびEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 分散型光ファイバー照合ユニットのコスト低下 | 1.8% | グローバル、APACの製造拠点で加速 | 短期(2年以内) |

| 電気自動車バッテリーパックの熱暴走安全性へのOEM統合 | 1.5% | 北米、EU、中国の電気自動車製造センター | 中期(2〜4年) |

| 坑底デジタル化の義務的目標(石油・ガス) | 1.2% | グローバルの石油・ガス地域、北米および中東に集中 | 長期(4年以上) |

| スマート工場におけるエッジアナリティクス(過小報告) | 0.9% | APACの産業回廊、EUおよび北米へ拡大 | 中期(2〜4年) |

| 埋め込み型スマートカテーテルの研究開発資金の急増(過小報告) | 0.7% | 北米およびEUの医療機器ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ファブリー・ペローMEMS空洞の急速な小型化

量産リソグラフィーにより、±0.01%フルスケール精度を維持しながら10µm未満の空洞寸法が実現可能となりました。この飛躍的進歩により、スペースが制約された医療機器において2 kPaという低い圧力検出が可能となり、従来のポリマーセンサーを感度で80%上回ります。小型空洞は応答時間を短縮し、シリコンフォトニクスのプロセスフローに従ったウェーハレベル統合によりユニットコストを低下させます。小型センサーは、構造的完全性を損なうことなく、カテーテルベースの心血管モニタリング、高速航空宇宙アクチュエーションフィードバック、および埋め込み型バッテリーセル診断をサポートします。生産量が増加するにつれ、光ファイバー圧力センサー市場の有線および無線セグメントの両方が、チャネルあたりの価格低下とともに高性能化の恩恵を受けます。[1]Photonics Media、「体内の微細な変化を測定する小型圧力センサー」、photonics.com

分散型光ファイバー照合ユニットのコスト低下

シリコンフォトニクスの統合により、2020年以降、照合ユニットの価格が約60%削減され、サブナノメートルの波長分解能が通常の産業予算の範囲内に収まるようになりました。低コストユニットは現在、2.5 µεの精度とサブ1秒の応答時間を達成し、橋梁、トンネル、パイプラインにおける構造健全性モニタリングの採用を加速しています。中国はグローバル展開で11.3%のシェアを持ち、大規模スマート工場展開におけるコスト競争力を実証しています。エッジアナリティクスファームウェアはデータバックホールの必要性をさらに削減し、遠隔資産における価値提案を強化し、光ファイバー圧力センサー市場全体の採用を促進しています。[2]Yandong Gong、「低コスト光ファイバーセンサー照合器の調査」、SpringerLink、link.springer.com

電気自動車バッテリーパックの熱暴走安全性へのOEM統合

長さわずか12mm、直径125µmのラボオンファイバープローブが、熱暴走時のセル内部の圧力と温度を追跡し、排気イベントのかなり前に事前警告を提供します。電磁干渉や腐食性電解質への耐性は、安全コンプライアンスの向上を求める次世代バッテリー管理システムに適しています。北米、欧州、中国の主要自動車メーカーが現在、18650セルおよびパウチセル内に埋め込み型光ネットワークを試験導入しており、光ファイバー圧力センサー市場をモビリティエコシステムの深部へと押し進めています。

石油・ガスにおける坑底デジタル化の義務的目標

Baker HughesのSureCONNECT FEシステムは、介入なしに光ゲージを電気コンプリーションに接続し、200°Cおよび15,000 psiの条件に耐えながらリグ時間を削減します。ブラッグ回折格子アレイはリアルタイムで圧力、温度、多相流を測定し、タイトリザーバー全体の生産最適化の要件をサポートします。中東の生産者がリザーバー管理目標を追求するにつれ、採用は光ファイバー圧力センサー市場の長期的成長を支えます。[3]Baker Hughes、「分散型温度センシング(DTS)」、bakerhughes.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 圧電抵抗型センサーに対する高い平均販売価格 | -1.4% | グローバル、特に価格に敏感なAPAC市場で顕著 | 短期(2年以内) |

| 海底システムにおけるコネクター標準化の遅れ | -0.8% | オフショア地域、北海およびメキシコ湾に集中 | 中期(2〜4年) |

| 光学資格を持つ技術者の不足(過小報告) | -0.6% | グローバル、新興市場および専門用途で深刻 | 長期(4年以上) |

| 微小空洞設計に関するIP分散(過小報告) | -0.4% | グローバル、イノベーション主導市場に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

圧電抵抗型センサーに対する高い平均販売価格

特に予算上限が厳しい多センサー産業オートメーションプロジェクトにおいて、2〜3倍のユニット価格プレミアムが持続しています。専用の照合ハードウェアは、単純なひずみゲージコンディショナーと比較して資本コストを増大させます。しかし、腐食性または高温環境での保守コストの節約が、資産ライフサイクルにわたって初期費用を相殺し、段階的な代替を促進しています。シリコンフォトニクスの規模拡大により、2028年までに大量生産ラインでほぼ同等水準まで格差が縮小し、光ファイバー圧力センサー市場に対するこの抑制要因が緩和されると予想されます。

海底システムにおけるコネクター標準化の遅れ

独自仕様のウェットメイトコネクターは相互運用性を妨げ、深海フィールドでの認定費用を増大させます。各カスタム設計は、深度での防漏性能を保証するための徹底的なテストを必要とし、展開を遅らせ、マルチベンダー統合を妨げます。業界コンソーシアムが現在、共通インターフェースガイドラインを策定しており、Baker Hughesなどのサプライヤーは複数の貫通部を排除し信頼性を向上させるモジュール式ウェットコネクトプラットフォームを推進しています。標準が成熟するにつれ、海底採用の障壁が緩和され、光ファイバー圧力センサー市場の見通しが向上します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:有線の優位性がインフラの信頼性を牽引

有線デバイスは2025年の収益の72.20%を占め、坑底コンプリーション、パイプライン回廊、産業用炉などの高完全性資産における役割を確固たるものにしました。有線ユニットの光ファイバー圧力センサー市場規模は、製油所のアップグレードおよびLNG端末の拡張とともに着実に増加する見込みです。物理的な接続性は、無線伝播が信頼できない環境において、数キロメートルのファイバーにわたる信号完全性を保証します。

無線ノードはCAGR 11.6%で成長しており、ケーブル配線が重量、複雑さ、または安全リスクを増大させる設置に対応しています。埋め込み型医療機器、バッテリーセル、および回転機械は、非同期に照合されるバッテリーフリーのパッシブタグを活用しています。超低消費電力光照合器のコストの継続的な低下により、早期採用者を超えてアドレス可能なベースが拡大し、より広範な光ファイバー圧力センサー市場内の全体的な需要を高めています。 [3]Baker Hughes、「分散型温度センシング(DTS)」、bakerhughes.com。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ファブリー・ペローのリーダーシップがFBGの挑戦に直面

ファブリー・ペローセンサーは、サブミリバールの分解能と200°Cでの堅牢性により46.40%の収益シェアを保持しました。現在10µm未満の微小空洞設計により、皮下注射針や狭い地質穿孔への統合が可能となり、光ファイバー圧力センサー市場シェア内でのリーダーシップを強化しています。

しかし、FBGアレイはCAGR 12.9%で最も速く拡大します。単一ファイバーが数百の回折格子を多重化し、構造健全性モニタリングおよび長距離パイプラインプロジェクトのポイントあたりのコストを削減します。高速復調器は±1 pmの安定性を達成し、耐震建物監視および高層ビルの風荷重分析を強化します。照合コストが低下するにつれ、FBGの採用がファブリー・ペローの優位性を緩和しながら、光ファイバー圧力センサー市場の総アドレス可能収益を拡大します。

用途別:石油・ガスの優位性がヘルスケアの成長に挑戦される

石油・ガス事業は2025年収益の30.30%を支配し、非在来型坑井および成熟したオフショアフィールドにおける義務的な坑底センシングによって牽引されました。水深10,000フィートで圧力と温度を記録するシステムが動的リザーバーモデルを支え、光ファイバー圧力センサー市場規模をエネルギーセクターの予算に結びつけています。

ヘルスケアはCAGR 13.8%で成長し、低侵襲手術、スマートカテーテル、および継続的心臓モニタリングに光センサーを取り込んでいます。生体適合性コーティングとEMI耐性により、電子機器が拒絶リスクをもたらす体内への安全な展開が可能です。高度な心臓マッピングカテーテルはポリマーセンサーより80%高い感度を活用し、光ファイバー圧力センサー市場の新たなフロンティアを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置環境別:坑底用途が専門的展開をリード

坑底設置は、200°Cを超える温度と15,000 psiを超える圧力の坑井における厳格な信頼性要件により、2025年収益の34.40%をもたらしました。有線アーキテクチャは、掘削作業からの電磁障害への耐性により引き続き好まれています。リアルタイム分析が人工リフト設定と水圧破砕スケジュールを最適化し、光ファイバー圧力センサー市場のコアを維持しています。

生体内バイオメディカル設定は最速のCAGR 14.2%を記録しています。超薄型プローブが血管内修復中の局所圧力変化を外科医に伝え、手術結果を向上させます。同様に、航空宇宙およびUAVセクターは、低質量とEMI耐性の利点を活用して、高振動下でのキャビン圧力と燃料ライン過渡現象を測定するために光ゲージを埋め込んでいます。これらの多様な環境が総体的に光ファイバー圧力センサー市場のリーチを拡大しています。

地域分析

北米は2025年に37.50%の収益でリードし、シェールプレーにおける厳格な安全基準と拡大する電気自動車バッテリー工場によって支えられました。先進製造業への連邦インセンティブと油田サービス大手の存在が、迅速なプロトタイピングと早期商業化を促進しています。航空宇宙プログラムも飛行クリティカルシステムに光ゲージを採用し、光ファイバー圧力センサー市場における同地域のイノベーション優位性を強化しています。

アジア太平洋地域は2031年にかけて最強のCAGR 11.7%を記録します。中国のグローバル分散センシング展開における11.3%のシェアは、政府主導のスマート工場展開を証明しています。日本の精密自動車大手がバッテリー冷却ループに光センサーを統合し、インドの製油所拡張が高温ゲージングを必要としています。シリコンフォトニクスにおける地域のコスト優位性が照合ユニットの生産を加速し、国内での入手可能性を広げ、光ファイバー圧力センサー市場全体の成長を刺激しています。

欧州は、自動車製造、石油化学処理、およびオフショア風力に根ざした安定した採用を記録しています。ドイツのグローバル光学展開における9.4%のシェアは、産業オートメーションにおける長年のリーダーシップを反映しています。英国の海底オペレーターは、北海の延命プロジェクトの新たな波に向けてウェットメイト光コネクターを採用しています。フランスの航空宇宙セクターはリアルタイム構造診断に光アレイをますます好み、光ファイバー圧力センサー市場全体にわたる着実な勢いに貢献しています。

競合状況

市場は中程度に分散しており、3分の1を超えるシェアを持つプレーヤーはいません。Baker Hughes、Halliburton、Schlumbergerなどの幅広いポートフォリオを持つサービス大手は、グローバルフリートと高圧認定ラボを活用して、坑底光ゲージを統合リザーバー管理とバンドルしています。専門企業のLuna InnovationsとOpsensは、サブミリバールの分解能が不可欠な高精度医療および航空宇宙ニッチを活用しています。

最近の動向は焦点の鋭化を示しています。Luna Innovationsは非中核資産を売却して光技術に集中し、増大する電気自動車バッテリー受注に対応するためアトランタの生産能力を拡大しました。Baker HughesはSureCONNECT FEを発表し、ファイバーアレイとインテリジェントコンプリーションを融合して介入コストを削減しました。NokiaによるInfineraの買収はシリコンフォトニクスの深度を拡大し、産業グレード展開の照合コスト低下を約束しています。

標準インターフェースの勢いがベンダーダイナミクスを再形成する可能性があります。相互運用可能なウェットコネクトソリューションとモジュール式照合ファームウェアを提供するプロバイダーは、顧客がベンダー非依存のエコシステムを求める中でプラットフォームリーダーシップを獲得する可能性があります。逆に、微小空洞設計に関するIPの分散が光ファイバー圧力センサー市場を用途特化型サイロに分割し、専門的な医療および航空宇宙領域での価格プレミアムを維持する可能性があります。

光ファイバー圧力センサー産業リーダー

Schlumberger Limited(SLB)

AP Sensing GmbH

Opsens Inc.

Luna Innovations Incorporated(FISO Technologies含む)

Halliburton Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Baker Hughesは、リアルタイムデータインサイトによりリザーバー性能を最適化するよう設計された、初めて商業的に利用可能な坑底光ファイバーウェットコネクトシステムであるSureCONNECT FEを発売しました。このシステムは、介入なしに光ファイバーモニタリングと電気インテリジェントコンプリーションシステムを可能にし、複雑な坑井および海底作業における安全性を高めながらリグ時間と保守コストを削減します。

- 2025年1月:Luna Innovationsは、光ファイバーセンシング製品の進歩に牽引され、特に2024年後半における受注と収益の大幅な成長を発表しました。分散型音響センシング技術を活用した同社のAtlas照合ユニットが、重要インフラプロジェクトで注目を集めました。

- 2025年1月:Luna Innovationsは、光ファイバーベース技術に集中するためLuna Labs部門の売却を完了し、CEOのScott Graeffは、この動きによりポートフォリオが簡素化され、コア光ファイバー市場への集中が可能になると強調しました。

- 2025年1月:Luna Innovationsは、電気自動車バッテリー生産に使用されるテラヘルツセンシングソリューションの大型受注を確保し、生産をアトランタ施設に移管して増大する需要に対応するため生産能力を4倍に増強しました。

世界の光ファイバー圧力センサー市場レポートの範囲

光ファイバー圧力センサーは、過酷な環境での正確な圧力測定を提供するために使用されます。過去数年間で、光ファイバーはその小型サイズと大量のデータを伝送する能力により、さまざまなセンサー用途で大きな進歩を遂げています。市場レポートは、自動車、民生用電子機器、ヘルスケア、産業、石油・ガス、石油化学などの用途セグメントに関するインサイトを提供しています。

| 有線 |

| 無線 |

| ファブリー・ペロー |

| ファイバーブラッグ回折格子 |

| 強度ベース |

| その他の技術 |

| 石油・ガス |

| 産業オートメーション |

| ヘルスケアおよび医療機器 |

| 自動車およびモビリティ |

| 民生用電子機器 |

| 石油化学 |

| その他の用途 |

| 坑底・地下 |

| 産業地上プラント |

| 生体内・バイオメディカル |

| 航空宇宙およびUAV |

| 海洋および海底構造物 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC諸国 |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 有線 | |

| 無線 | ||

| 技術別 | ファブリー・ペロー | |

| ファイバーブラッグ回折格子 | ||

| 強度ベース | ||

| その他の技術 | ||

| 用途別 | 石油・ガス | |

| 産業オートメーション | ||

| ヘルスケアおよび医療機器 | ||

| 自動車およびモビリティ | ||

| 民生用電子機器 | ||

| 石油化学 | ||

| その他の用途 | ||

| 設置環境別 | 坑底・地下 | |

| 産業地上プラント | ||

| 生体内・バイオメディカル | ||

| 航空宇宙およびUAV | ||

| 海洋および海底構造物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC諸国 | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

光ファイバー圧力センサー市場の現在の規模はどのくらいですか?

市場は2026年に41億5,000万米ドルであり、2031年までに64億8,000万米ドルに達する見込みです。

どの技術セグメントが最も速く成長しますか?

ファイバーブラッグ回折格子センサーは、多重化の優位性により他の技術を上回り、CAGR 12.9%を記録すると予想されています。

なぜ無線光圧力センサーが注目を集めているのですか?

無線タイプは埋め込み型医療機器や電気自動車バッテリーセルにおける非侵襲的モニタリングを可能にし、2031年にかけてCAGR 11.6%を支えています。

現在、どの用途が収益をリードしていますか?

石油・ガスの坑底モニタリングが義務的デジタル化目標により30.30%の収益シェアでリードしています。

どの地域が最も高い成長ポテンシャルを提供しますか?

アジア太平洋地域は、中国のスマート工場および日本のモビリティ推進により、2031年にかけてCAGR 11.7%で拡大すると予測されています。

より広範な採用への主な障壁は何ですか?

圧電抵抗型センサーに対する2〜3倍のコストプレミアムが主要な抑制要因として残っていますが、シリコンフォトニクスの規模拡大が進むにつれてその差は縮小しています。

最終更新日: