難燃性コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.12 十億米ドル |

| 市場規模 (2031) | 12.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる難燃性コーティング市場分析

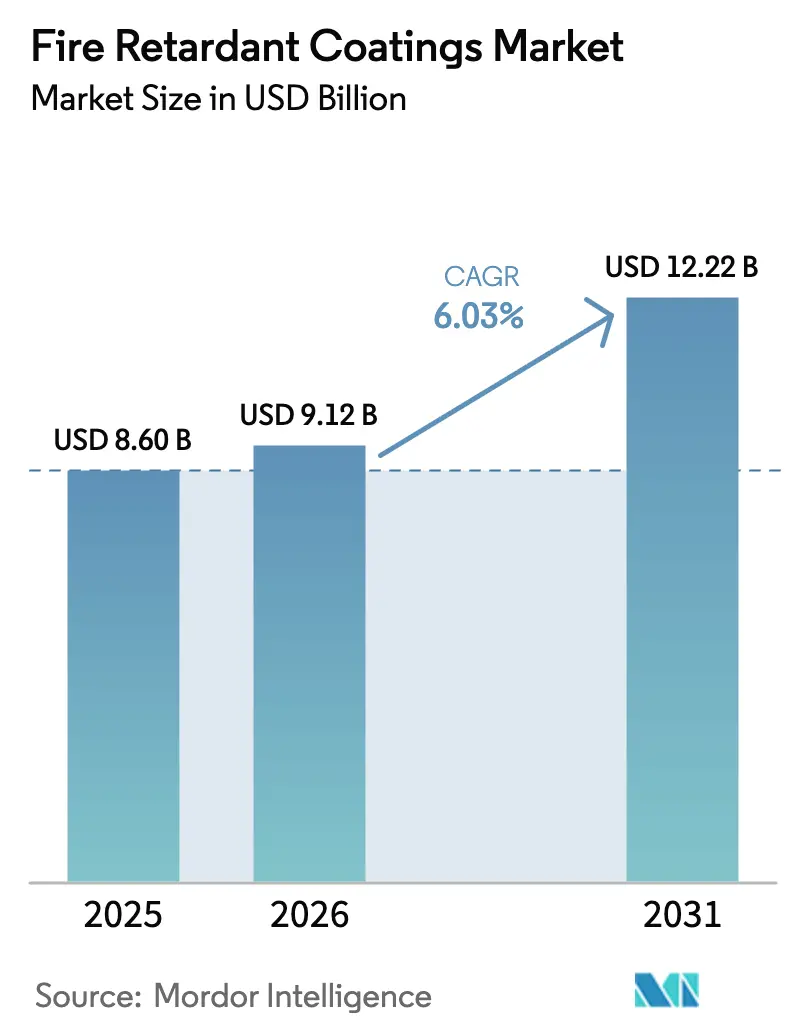

難燃性コーティング市場規模は2025年に86億USDと評価され、2026年の91億2,000万USDから2031年には122億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.03%です。防火安全基準の施行強化、インフラプログラムの加速、低VOC化学品への明確なシフトが、建設・輸送・エネルギー資産全体にわたる堅調な需要を支えています。アジア太平洋地域が引き続き世界全体の需要量を牽引していますが、中東・アフリカ地域はサウジビジョン2030のメガプロジェクトやカタールのLNG輸出ターミナルに後押しされ、現在最も急速な増分成長を記録しています。技術面では溶剤系システムから水性および粉体代替品へのシフトが進んでおり、特殊シリコーンエラストマーは高温バッテリーおよび航空宇宙用途においてシェアを拡大しています。

レポートの主要ポイント

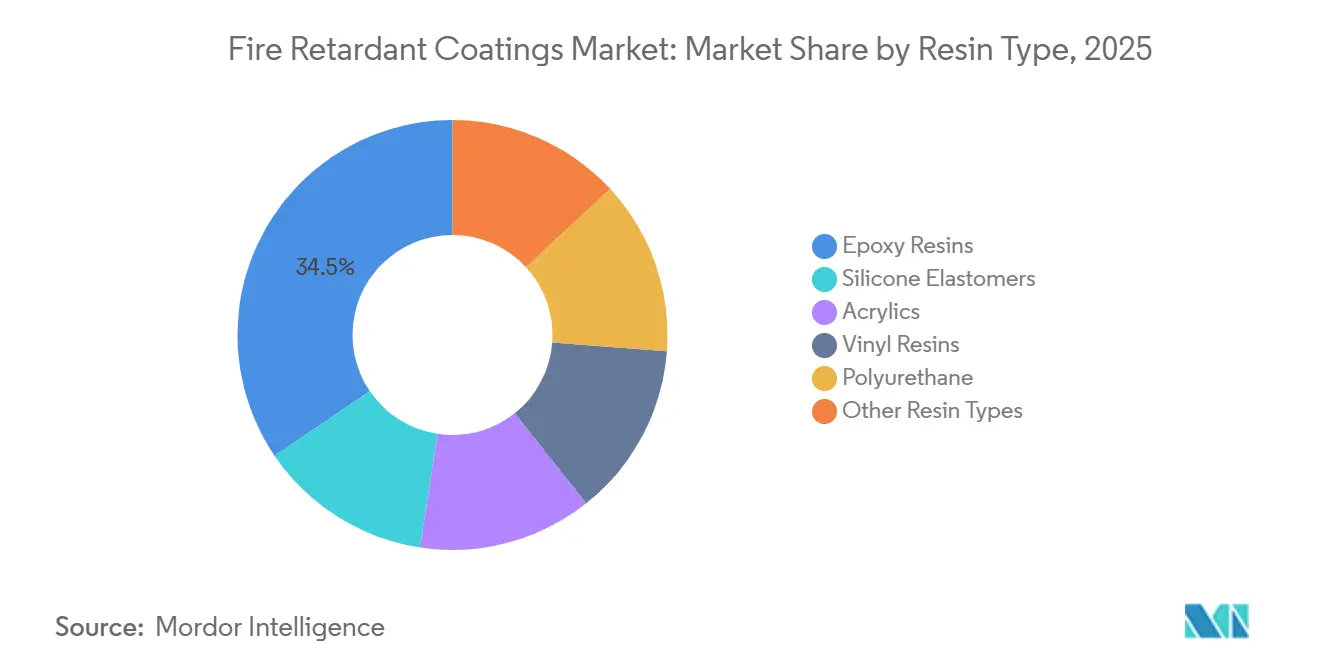

- 樹脂タイプ別では、エポキシ樹脂が2025年の難燃性コーティング市場シェアの34.48%を占めてトップとなり、シリコーンエラストマーは2031年までCAGR 6.24%で最高の予測成長率を記録しました。

- 技術別では、水性システムが2025年の難燃性コーティング市場規模の46.37%を占め、粉体コーティングは2031年までCAGR 6.18%で拡大すると予測されています。

- コーティングタイプ別では、膨張型製品が2025年に58.62%の売上シェアを獲得し、アブレーティブおよびハイブリッドシステムは2026年~2031年の間にCAGR 6.31%で最も急速に成長すると予想されています。

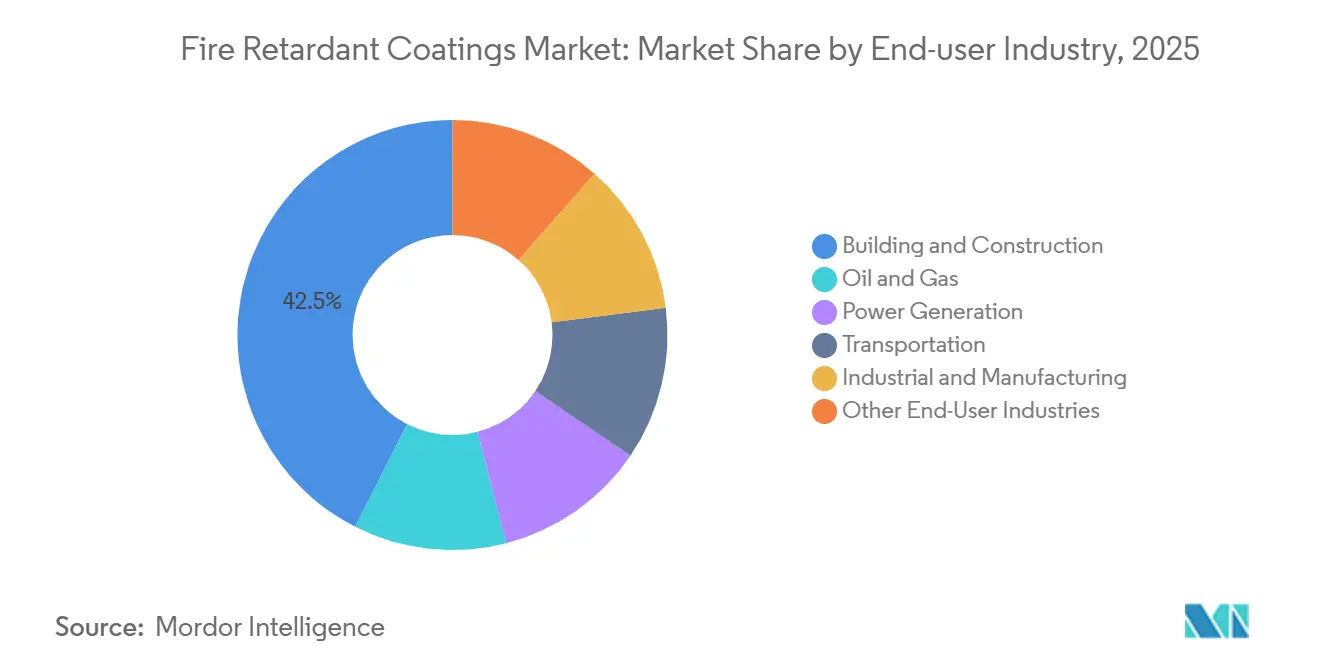

- エンドユーザー産業別では、建築・建設が2025年の難燃性コーティング市場規模の42.53%を占め、輸送分野は同期間にCAGR 6.12%で最も急速な成長をもたらすと予測されています。

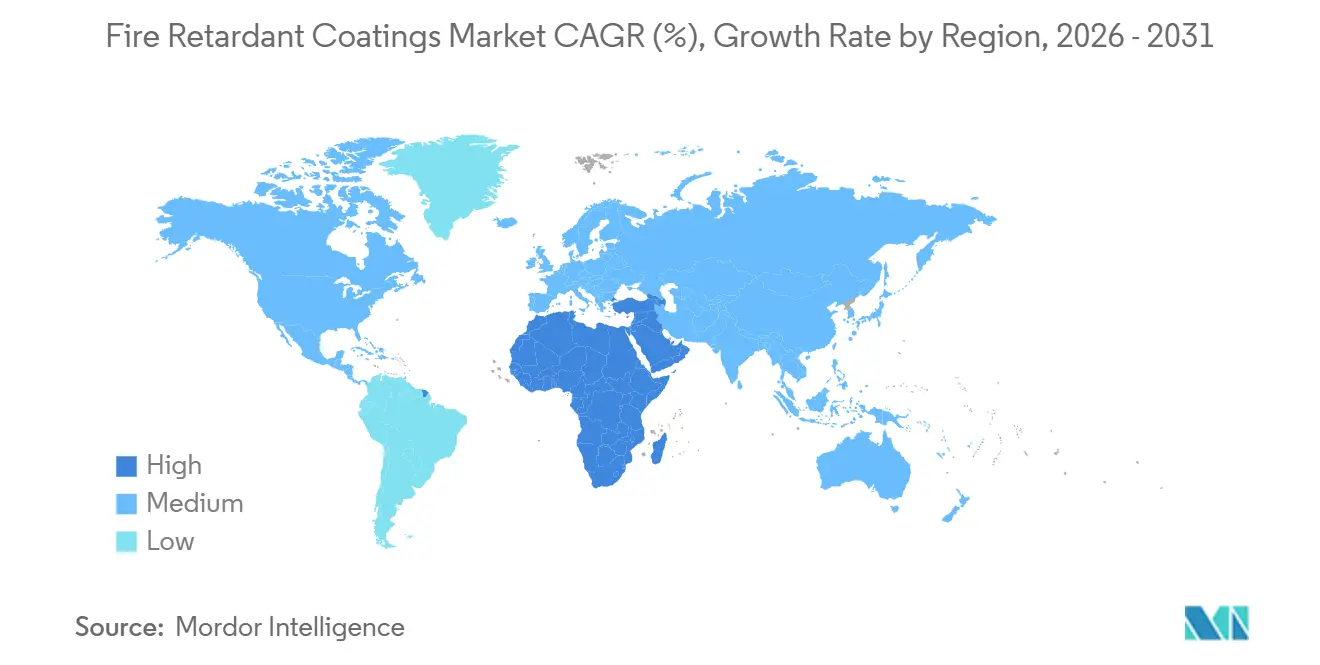

- 地域別では、アジア太平洋地域が2025年の世界需要の45.28%を占めてトップとなり、中東・アフリカ地域は2031年までCAGR 5.94%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の難燃性コーティング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界全体における建設活動の増加 | +1.8% | アジア太平洋、中東、北米 | 中期(2~4年) |

| 石油・ガスインフラ拡張の加速 | +1.2% | 中東、北米、アジア太平洋 | 長期(4年以上) |

| より厳格な防火安全規制および建築基準 | +1.5% | グローバル | 短期(2年以内) |

| 電動モビリティおよびバッテリーシステムにおける受動的防火対策の需要増加 | +1.1% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| バイオベースおよびハロゲンフリー化学品へのシフト | +0.7% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界全体における建設活動の増加

2024年、中国の建設生産高は、多層鉄骨フレームに関するGB 14907-2018規格を満たすエポキシ系膨張型コーティングへの安定した需要を支えました[1]中国国家統計局、「建設生産高2024年」、stats.gov.cn。一方、インドのスマートシティミッションの一環として、大規模な自治体住宅プロジェクトでは国家建築基準に沿った水性配合が義務付けられています。サウジアラビアでは、NEOM、紅海、キディヤプロジェクトが合計でコーティング鋼材を必要としており、欧州サプライヤーが現地ブレンド施設を設立しています。欧州および北米では、モジュール建設へのトレンドが工場塗布型粉体膨張層を志向しており、現場作業を大幅に削減しています。このニッチ市場では現在、一部のOEM施工業者のみが競合しています。その結果、難燃性コーティング市場は平方メートル単位の成長を目撃するだけでなく、高効率化学品を重視する手続き上のシフトからも恩恵を受けています。

石油・ガスインフラ拡張の加速

API推奨実施基準752(2024年版)は、製油所内の恒久的建物に対する熱的ハザードを定量化し、エンジニアが1,100℃の炭化水素火災に4時間耐えられるアブレーティブおよびハイブリッドシステムを選定するよう誘導しています[2]米国石油協会、「API RP 752 2024年版」、api.org 。カタールおよびサウジアラビアでLNGプロジェクトが拡大するにつれ、仕様の範囲が広がっています。同時に、北米のシェールオペレーターは更新された49 CFR 194緊急対応規制に合わせて既存プラントを改修しています。粉体コーティングはケーブルトレイや小口径配管に普及しつつあります。これらのコーティングは密閉空間での溶剤暴露を低減するだけでなく、ターンアラウンド時間も短縮します。現在の採用率は低いものの、受動的防火対策への支出とサプライヤーによるトレーニング投資は、2028年までにこのギャップを埋め、難燃性コーティング市場を拡大させる見込みです。

より厳格な防火安全規制および建築基準

英国の承認文書B改正は、炭化深さの検証を厳格化し、新設介護施設に使用されるすべてのコーティングに第三者試験を義務付けています。中国の新たなGB 38031-2025は、電気自動車メーカーに対し熱伝播を5分間遅延させるシリコーンリッチバリアの採用を強制します。欧州連合の指令2024/1275はエネルギー性能目標と防火耐性を統合し、ハロゲンフリー膨張型材料の採用を加速させる二重のコンプライアンス圧力を生み出しています。鉄道メーカーはEN 45545の煙毒性上限に直面し、リン系システムへの移行を余儀なくされています。成熟経済圏における規制強化はアジアの輸出業者に認証経路の模倣を促し、世界全体のベースライン品質を向上させ、難燃性コーティング市場のプレミアム層を拡大しています。

電動モビリティおよびバッテリーシステムにおける受動的防火対策の需要増加

エネルギー貯蔵設備に関する中国のGB 44240-2024およびEUの規則2023/1542はいずれも、セル間の熱伝播を少なくとも5分間防止するコーティングを要求しています。CAGR 6.24%で成長するシリコーンエラストマーは、600℃以上でエポキシを上回る性能を発揮し、極低温衝撃下でも柔軟性を維持します。ドイツおよび米国の自動車OEMは、VOCを排除し質量を低減するため、アンダーボディバッテリーシールドに粉体系バリアをますます指定しています。初期のEVバスフロートの改修プログラムは見過ごされているアフターマーケットを提示しています。これらのシフトにより、バッテリー用途は今後5年間で難燃性コーティング市場の最もダイナミックなセグメントの一つとなるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コスト代替品の入手可能性 | -0.9% | グローバル、インド・東南アジア・アフリカでより顕著 | 短期(2年以内) |

| エポキシおよびシリコーン原材料価格の変動 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 資格を持つ施工業者の不足 | -0.5% | 北米、欧州、日本、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低コスト代替品の入手可能性

インド、インドネシア、ナイジェリアでは、コスト意識の高い開発業者がスプレー膨張型材料と比較してより安価な石膏ボードを選択するケースが増えています。セメント系プラスターは4時間の耐火等級を誇りますが、その重量が耐震改修への適用を制限しています。建物の安全性向上を目指し、保険会社は認定コーティングのない建物に対してプレミアムペナルティを課し始めています。この戦略は徐々に膨張型材料に有利な方向へ傾き、価格性能比の差を縮めています。市場シェアを維持するため、サプライヤーはターンキー施工や複数年保証を含むバンドルサービスを提供しています。初期材料コストだけでなくライフサイクル経済学の広い視点へと議論をシフトさせることで、難燃性コーティング分野における持続的な需要を確保しています。

エポキシおよびシリコーン原材料価格の変動

2024年、中国のエポキシ樹脂のスポット価格はBPAの供給過剰により下落しました。しかし、上流生産者が生産を縮小しており、建設活動が回復した際の価格急騰の可能性を示唆しています。欧州では、シリコーンエラストマーの価格がエネルギー集約的な生産性質と限られた生産能力を主因として高止まりしています。世界でわずか3社のサプライヤーから調達されるホスフィネート添加剤は大きな価格決定力を持ち、下流ユーザーのマージンを圧迫しています。ラテンアメリカでは、小規模な配合業者がヘッジとして低コストフィラーに転換しています。しかし、この戦略はしばしばコストを伴い、炭化層の完全性や基準への適合性を損なうリスクがあります。新興市場における通貨下落がこれらの課題を深刻化させる一方、主要サプライヤーは複数年の供給契約を活用することで対抗しています。この戦略はコストを安定させるだけでなく、広大な難燃性コーティング市場における立場を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシがシェアを固める一方、シリコーンは極限環境を標的に

エポキシ樹脂は強固な密着性と予測可能な膨張性により、2025年の難燃性コーティング市場シェアの34.48%を維持しました。2031年までCAGR 6.24%で拡大するシリコーンエラストマーは、エポキシが構造的完全性を失う600℃以上の温度領域でバッテリーパックおよび航空宇宙のニーズに応えます。アクリルは建築ニッチを埋め、ポリウレタンシステムは統合防火バリアを備えたスプレーフォーム断熱材に台頭しています。エポキシ・シリコーンハイブリッドスタックは、2027年の発売に向けてドイツおよび韓国のバッテリープラントでパイロット試験中です。このような多様化はサプライヤーの研究開発パイプラインを拡大し、難燃性コーティング市場におけるコモディティ化に対する防御を強化します。

エポキシはコスト効率が高い一方、ビスフェノールA原料が環境規制の精査にさらされており、配合業者はリグニン系硬化剤の探索を促されています。シリコーンはプレミアム価格帯ながら比類ない熱衝撃耐性を提供し、電動モビリティへの用途拡大が総消費量を押し上げています。ニッチなフェノール系およびポリエステル系は引き続き船舶隔壁や鉄道内装に使用されていますが、性能基準の上昇とともに合計シェアは低下しています。したがって、樹脂の進化は難燃性コーティング産業全体のステークホルダーにとってリスクと機会の両方を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

技術別:水性配合が主導する中、粉体コーティングが加速

水性製品は2025年の売上の46.37%を占め、EUおよびカリフォルニア州のVOC上限250 g/Lに支えられています。粉体バリアントはシェアが小さいものの、シングルパス・ゼロ溶剤プロセスを好む自動車・家電ラインに牽引され、CAGR 6.18%で成長すると予測されています。溶剤系システムは、表面処理が不完全な腐食鋼のメンテナンス作業に引き続き使用されています。放射線硬化型および高固形分ブレンドは、寒冷地や急速ターンアラウンドプロジェクトの小さなニッチを占めています。

粉体膨張型材料は厳密な粒子径制御と静電チューニングを必要とし、これを習得したサプライヤーは限られています。それでも、この技術の低廃棄率と大幅な労働コスト削減は説得力のある総コスト論拠を提供します。水性層の長い湿度硬化時間は熱帯地域でのアキレス腱となっており、配合業者はフラッシュ錆抑制剤の添加を促されています。規制がさらに厳格化するにつれ、採用曲線は難燃性コーティング市場における価値成長を引き続き支えるでしょう。

コーティングタイプ別:膨張型システムが主導する中、アブレーティブハイブリッドが台頭

膨張型製品は2025年に58.62%を獲得しました。これは1~3 mmの乾燥膜厚層が建築家とエンジニアの双方を満足させるためです。アブレーティブおよびハイブリッドソリューションは年率6.31%の成長が見込まれており、1,100℃の暴露が標準的な膨張型材料を超える炭化耐久性を要求する海洋およびLNGサイトに対応します。セメント系スプレーは地上レベルの構造物にはコスト効率が高いものの、重量ペナルティにより高層建築や耐震ゾーンでは敬遠されています。

最近の設計トレンドは、急速膨張のための薄い膨張型プライマーとアブレーティブトップコートを組み合わせ、UL 1709の4時間炭化水素試験を満たしながらシステム重量を削減しています。屋外でのUVおよび湿気劣化により、サプライヤーはサービス寿命を延長するシリコーン変性シールコートの開発を促されています。継続的なイノベーションがコーティングの組み合わせをダイナミックに保ち、難燃性コーティング市場の成長軌道を強化しています。

エンドユーザー産業別:建設が需要を固める中、輸送が加速

建築・建設は2025年の支出の42.53%を維持しており、世界中の基準が露出鋼材に最大3時間の保護を要求しています。輸送分野はEVにおけるバッテリー火災義務、鉄道でのEN 45545適合、航空機での難燃性複合材料に牽引され、2031年までCAGR 6.12%で拡大すると予測されています。石油・ガス需要は新たな石油化学コンプレックスと製油所アップグレードとともに回復しています。従来型および再生可能エネルギー発電は、連鎖的な障害を防ぐためケーブルトレイや制御室にコーティングを指定しています。半導体ファブや食品工場などの製造施設は、点火源が集中するコンベヤーや保管棚にコーティングを設置しています。セクターの多様性そのものが、難燃性コーティング市場全体を特定の垂直市場の景気循環的な変動から守っています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年に45.28%のシェアを占め、中国の目覚ましい建設生産高とインドの野心的な国家インフラパイプラインに支えられています。日本の改修需要の急増と韓国の電気自動車生産の拡大が、シリコーンリッチ配合への需要を高めています。一方、東南アジアはサプライチェーン多様化に関連した戦略的動きである産業団地投資の恩恵を受けています。一帯一路構想では粉体コーティングされたプレファブモジュールが輸送され、地域の輸出フローを拡大し、新興市場のプロジェクトに先進コーティングを統合しています。

北米は米国のインフラ法に牽引された勢いの波に乗っています。橋梁改修や受動的防火対策を必要とする電力網アップグレードとともに、この地域の堅調な活動を裏付けています。カナダのオイルサンドとメキシコの印象的な自動車組立がこれらの需要量を支えています。しかし、認定施工業者の顕著な不足により、請負業者は数ヶ月前からスケジュールを交渉しています。この希少性はプロジェクトの延期を招くこともあり、機動力のある移動クルーを持つサプライヤーに恩恵をもたらす需要スパイクを生み出しています。

欧州の野心的な改修ウェーブは、数百万の物件にわたって防火安全と炭素削減の取り組みを調和させています。ドイツおよび北欧諸国ではハロゲンフリー配合への推進があります。これらは追加の材料コストをもたらしますが、保険会社にリスクプレミアムの大幅な節約をもたらします。グレンフェル事件を受け、英国は第三者製品検証を義務付ける改革により市場参入を厳格化しました。フランスはバイオベース難燃剤を推進し、低炭素目標と整合させています。一方、制裁措置によりロシアは西側化学品へのアクセスが制限され、現地生産者がエポキシの逆エンジニアリングを試みていますが、品質面では結果が混在しています。

中東・アフリカはCAGR 5.94%で最も急速に拡大している地域です。この急増は主にNEOMの巨大な鋼材需要と、2時間の耐火等級を義務付けるUAEの厳格な高層建築基準に起因しています。南アフリカはSANS 10177規格に沿って石油化学サイトを近代化しています。しかし、主要都市以外の物流上の課題が迅速な普及を妨げています。多くのアフリカ諸国では認定試験機関が不足しており、輸入認証が標準となっています。これはコストを引き上げる一方で、品質への期待水準も高めています。

南米は上昇傾向にあります。ブラジルは4階建て以上の建物にABNT NBR 14432規格を施行しており、アルゼンチンのVOC規制は工場を水性システムへと誘導しています。通貨変動に直面する中、原材料のヘッジと備蓄のトレンドがあります。安全を重視するチリの鉱業セクターは重要な支柱に4時間コーティングを義務付け、アブレーティブ製品のニッチ需要を喚起しています。これらの動向が合わさって難燃性コーティング市場の地平を広げ、収益源を多様化しています。

競合環境

難燃性コーティング市場は中程度に分散しています。上位5社のサプライヤーは、バンドル保証、デジタル仕様支援ツール、資産管理者の総所有コストを低減する腐食防止・防火統合パッケージによって差別化を図っています。中国、インド、ブラジルの地域競合他社は添加剤量を削減し認証を省略することで価格競争を仕掛けていますが、保険ペナルティと厳格化する建物監査がこの戦略を侵食しています。リグニン由来バインダーおよびナノシリカ補強に関する研究開発の取り組みは、さらなる製品差別化と持続可能性の優位性を約束し、難燃性コーティング市場における競争優位を強化しています。

難燃性コーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

Hempel AS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Jotunは、受動的防火対策コーティングの信頼されるJotacharシリーズの最新製品であるJotachar 1709XTのグローバル発売を発表しました。本製品はオマーンでJotacharシリーズ全製品とともに製造されています。

- 2024年9月:PPG Industries, Inc.は、アメリカ大陸においてPPG Steelguard 951エポキシ膨張型防火コーティングの発売を発表しました。本製品は半導体工場、電気自動車バッテリー施設、データセンター、その他の商業インフラを含む先進製造施設向けに設計されています。

世界の難燃性コーティング市場レポートの調査範囲

難燃性コーティングは、火災の拡大を抑制するために住宅・商業・産業建築物に塗布される不燃性化学品です。難燃剤は炎の化学反応を抑制または遅延させることで火災の拡大を阻害します。

難燃性コーティング市場は、樹脂タイプ、技術、コーティングタイプ、エンドユーザー産業、地域によってセグメント化されています。樹脂タイプ別では、シリコーンエラストマー、エポキシ樹脂、アクリル、ビニール樹脂、ポリウレタン、その他の樹脂タイプにセグメント化されています。技術別では、水性、溶剤系、粉体コーティング、その他にセグメント化されています。コーティングタイプ別では、膨張型および無機質系にセグメント化されています。エンドユーザー産業別では、建築・建設、石油・ガス、発電、輸送、産業・製造、その他のエンドユーザー産業にセグメント化されています。本レポートは主要地域の17カ国における難燃性コーティング市場の規模と予測も対象としています。各セグメントの市場規模と予測は売上(USD)ベースで行われています。

| シリコーンエラストマー |

| エポキシ樹脂 |

| アクリル |

| ビニール樹脂 |

| ポリウレタン |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体コーティング |

| その他 |

| 膨張型 |

| 無機質系 |

| 建築・建設 |

| 石油・ガス |

| 発電 |

| 輸送 |

| 産業・製造 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | シリコーンエラストマー | |

| エポキシ樹脂 | ||

| アクリル | ||

| ビニール樹脂 | ||

| ポリウレタン | ||

| その他の樹脂タイプ | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体コーティング | ||

| その他 | ||

| コーティングタイプ別 | 膨張型 | |

| 無機質系 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 石油・ガス | ||

| 発電 | ||

| 輸送 | ||

| 産業・製造 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

難燃性コーティング市場の現在の規模はいくらですか?

難燃性コーティング市場規模は2026年に91億2,000万USDであり、2031年までに122億2,000万USDに達すると予測されています。

最大のシェアを持つ樹脂タイプはどれですか?

エポキシ樹脂が2025年の売上の34.48%を占めてトップであり、強固な密着性と予測可能な炭化形成が評価されています。

最も急速に成長しているエンドユーザー産業セグメントはどれですか?

電気自動車バッテリー安全性と鉄道規格に牽引された輸送分野が、2031年までCAGR 6.12%で成長すると予測されています。

最も急速に拡大している地域はどこですか?

中東・アフリカはサウジビジョン2030とLNGインフラに後押しされ、2031年までCAGR 5.94%を記録する見込みです。

どのような新技術が台頭していますか?

ナノシリカ補強を施した粉体膨張型コーティングとリグニン由来のバイオベースバインダーが商業的な牽引力を獲得しています。

最終更新日: