プロバイオティクスドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

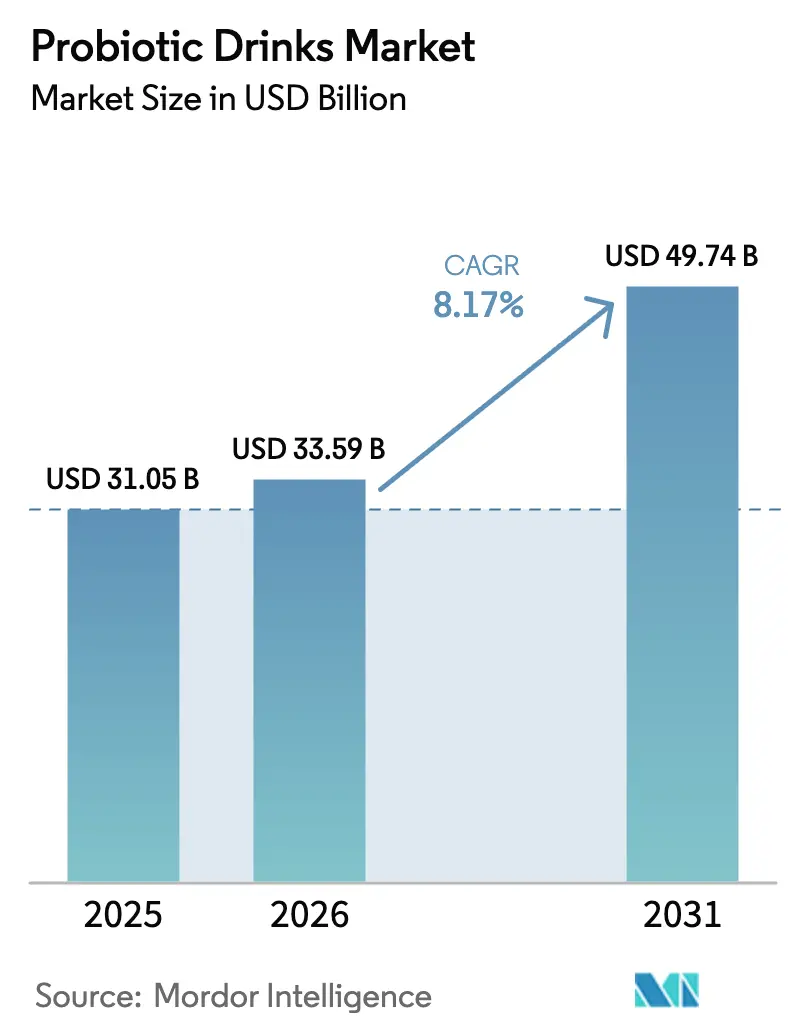

| 市場規模 (2026) | 33.59 十億米ドル |

| 市場規模 (2031) | 49.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

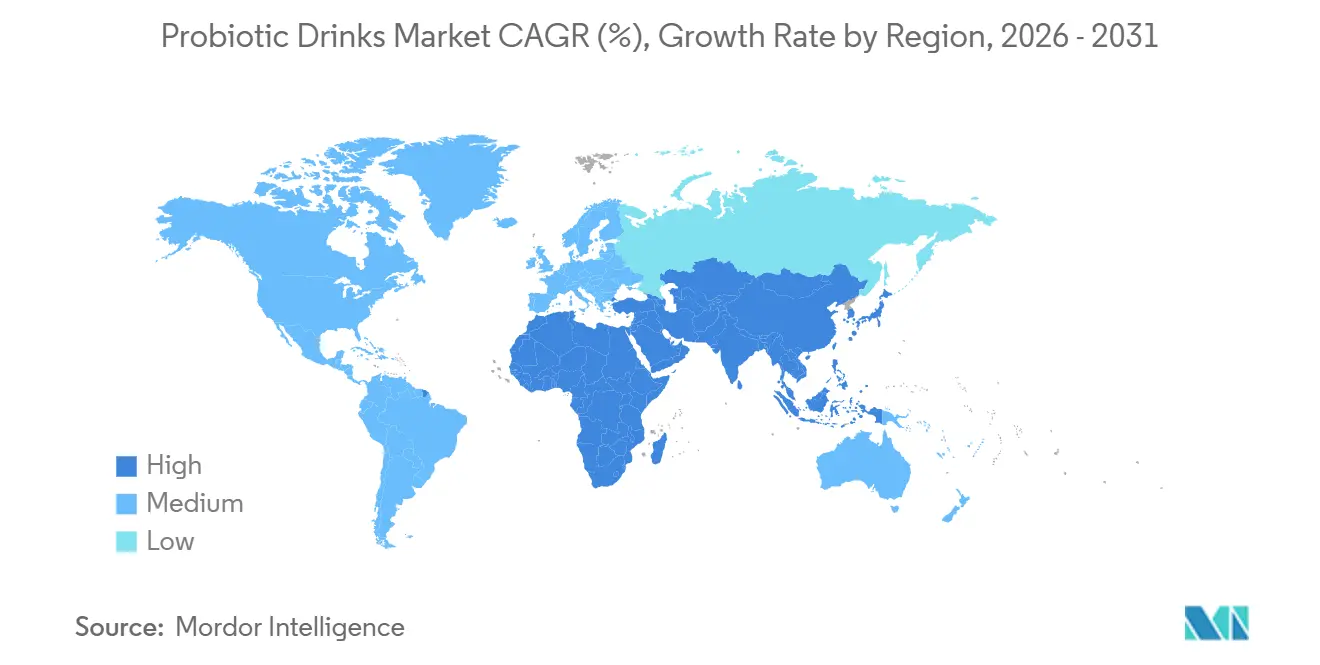

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

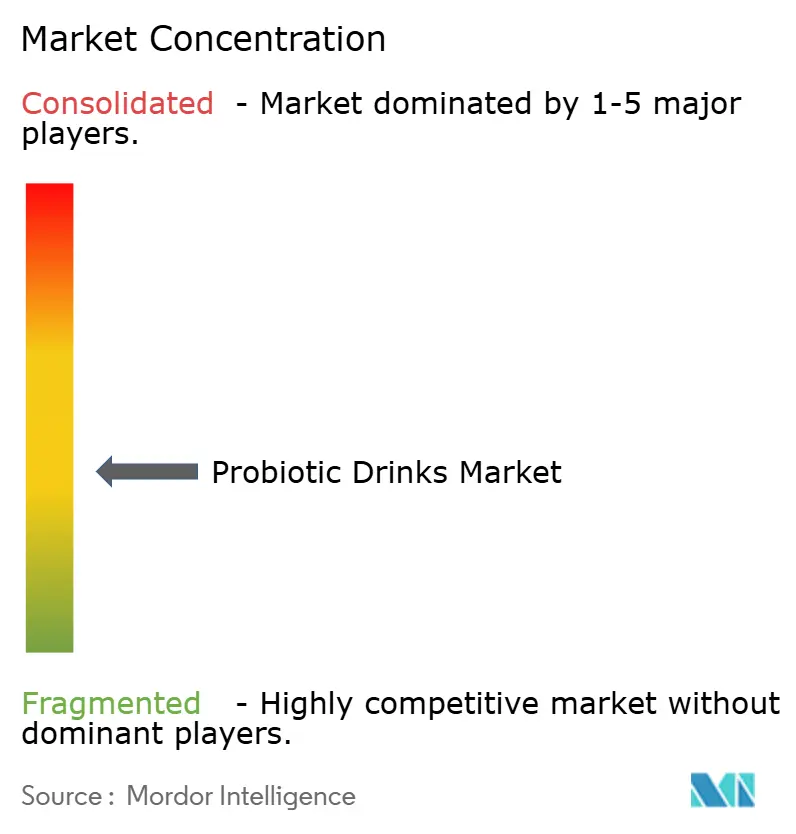

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロバイオティクスドリンク市場分析

プロバイオティクスドリンク市場規模は、2025年の3,105万米ドルから2026年には3,359万米ドルに増加し、2031年までに4,974万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.17%で成長すると予測されています。この成長は、腸内マイクロバイオーム科学に対する認識の高まり、予防的栄養への移行、およびアジア都市部における可処分所得の増加によって牽引されています。ヨーグルトドリンクは欧州およびアジア太平洋地域における確立された消費習慣により引き続き人気を維持しており、プロバイオティクスジュースはフルーツ系フレーバーや乳糖不耐症対応オプションで支持を集めています。ミレニアル世代とZ世代が人工添加物を含まないフレーバーなし製品を好む傾向から、クリーンラベルへの需要が高まっています。スーパーマーケットが販売を主導していますが、薬局がウェルネス補助として販売される生菌飲料のプレミアムチャネルとして台頭しています。アルミニウム包装の革新も、持続可能性とオンザゴー消費を支援しています。

主要レポートのポイント

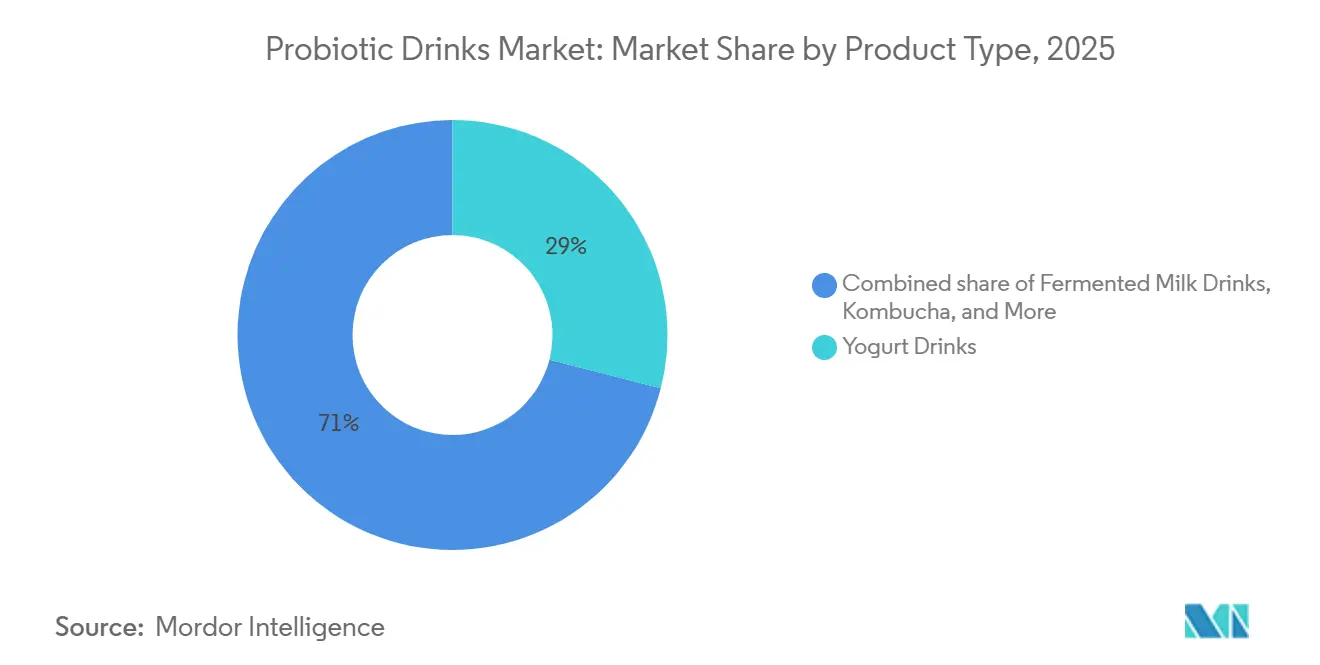

- 製品タイプ別では、ヨーグルトドリンクが2025年に28.98%の収益シェアをリードし、プロバイオティクスジュースは2031年までにCAGR 9.21%を記録すると予測されています。

- フレーバー別では、フレーバーあり製品が2025年に販売量の67.81%を占め、フレーバーなしオプションは2031年までに8.92%で成長すると予測されています。

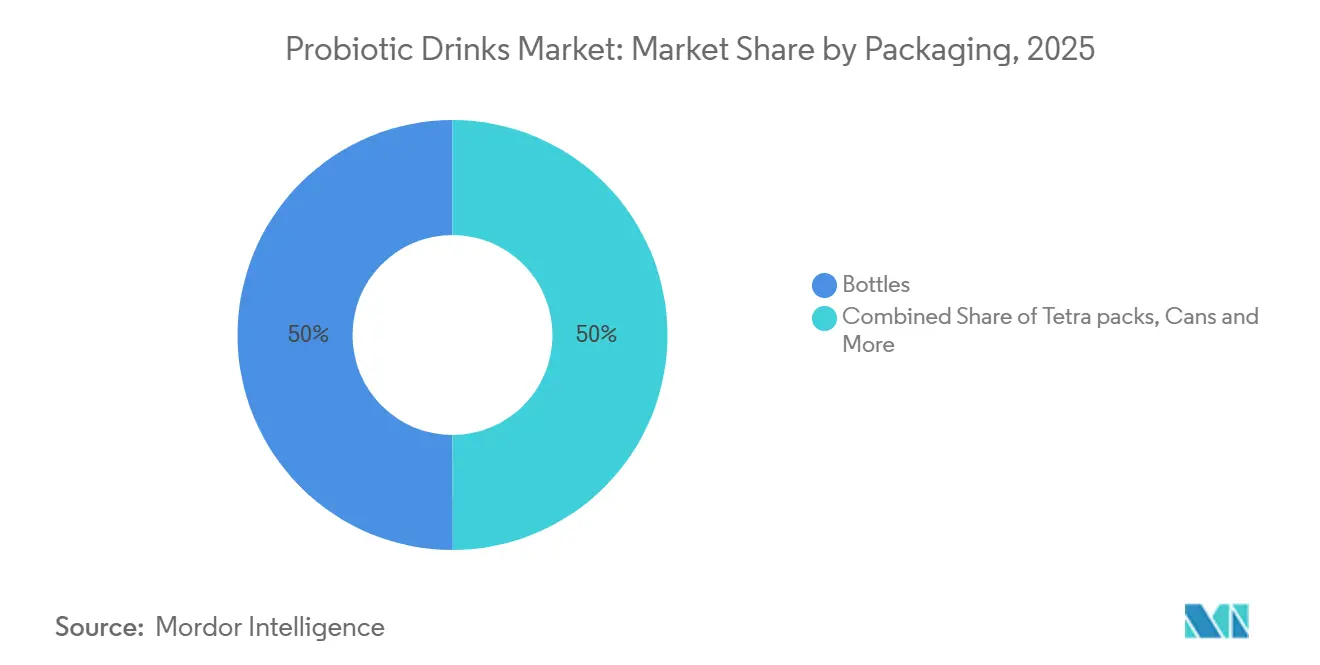

- 包装別では、ボトルが2025年に50.01%のシェアを保持し、缶は2031年までにCAGR 9.01%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に55.81%のシェアを獲得し、薬局およびドラッグストアは2031年までにCAGR 8.17%で拡大しています。

- 地域別では、欧州が2025年に42.02%のシェアを維持し、アジア太平洋地域は2031年までにCAGR 9.52%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロバイオティクスドリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患の増加がマイクロバイオータ支援機能性飲料への需要を牽引 | +1.8% | 北米、欧州、アジア太平洋都市部に集中するグローバル | 中期(2~4年) |

| 低糖・低カロリーオプションが健康志向のミレニアル世代とZ世代を引き付ける | +1.5% | 北米、欧州、オーストラリア、中国・インドの都市部 | 短期(2年以内) |

| 天然・有機原料に対するクリーンラベル需要がイノベーションを牽引 | +1.3% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 機能性飲料コーナーを備えたスーパーマーケットがアクセシビリティを向上 | +1.0% | 欧州と北米で最も強いグローバル | 短期(2年以内) |

| ヨーグルトドリンクやケフィアなどの発酵飲料が食事にプロバイオティクスを組み込む | +1.2% | 欧州、アジア太平洋(日本、韓国、中国)、中東 | 長期(4年以上) |

| 新しいフレーバー、スパークリング品種、プレバイオティクスブレンドが製品の魅力を高める | +1.4% | 北米、欧州、アジア太平洋都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消化器疾患の増加がマイクロバイオータ支援機能性飲料への需要を牽引

消費者は、過敏性腸症候群や抗生物質関連のディスバイオシスなどの胃腸の問題を管理するために、医薬品よりも予防的ソリューションをますます選択するようになっています。米国国立衛生研究所は、機能性胃腸障害が世界の成人の35%から40%に影響を与えており、生きた微生物を含む製品への需要を牽引していると報告しています[1]出典:国立衛生研究所、「NIH - 機能性胃腸障害」、nih.gov。。カプセルよりも魅力的な代替品であるプロバイオティクスドリンクは、腸の健康を日常のルーティンにシームレスに組み込みます。2024年、Lifeway Foodsは、運動後の回復と消化器の健康をサポートするために設計されたプロバイオティクスケフィアとクレアチンのブレンドである「Muscle Mates」を発売しました。腸脳軸に関する研究は潜在的なメンタルヘルス上の利点を強調していますが、規制当局はまだ気分関連の主張を承認していません。このトレンドは、医療費の増加がセルフケアを促進する北米と欧州、および西洋式の食事が胃腸の問題の増加に寄与しているアジア太平洋の都市部で特に強く見られます。

低糖・低カロリーオプションが健康志向のミレニアル世代とZ世代を引き付ける

若い世代は砂糖入りソーダから離れ、クリーンな食習慣とマクロ管理の目標に合った機能性飲料を選ぶ傾向がますます強まっています。従来のヨーグルトドリンクは1食あたり15グラム以上の砂糖を含むことが多く、米国心臓協会が推奨する女性25グラム、男性36グラムの1日の上限を超えています[2]米国心臓協会、「米国心臓協会 - 砂糖に関する推奨事項」、heart.org。 。これに対応して、メーカーはステビアやモンクフルーツなどの天然甘味料を使用するか、甘味料を完全に除去することで製品を再処方しており、2031年までに8.92%の成長が予測されるフレーバーなしセグメントに注力しています。2025年に発売予定のLifewayのプロバイオティクススムージー+コラーゲンは、肌の弾力性と腸の健康の両方を促進する飲料への需要を満たすために設計された砂糖無添加製品です。このトレンドは、栄養表示リテラシーが高くソーシャルメディアのインフルエンサーが低糖運動を牽引している北米、西欧、オーストラリアで最も顕著です。また、砂糖削減を社会的地位の指標としてますます見なすようになっている中国やインドの富裕層ミレニアル世代を中心に、アジア太平洋地域の都市部にも拡大しています。

天然・有機原料に対するクリーンラベル需要がイノベーションを牽引

消費者は認識可能な最小限に加工された原料をますます優先し、人工着色料、フレーバー、保存料から離れています。有機貿易協会によると、2024年の米国の有機飲料販売額は30億米ドルを超え、プロバイオティクスが主要な成長ドライバーとして浮上しています[3]出典:有機貿易協会、「有機貿易協会 - 有機飲料販売レポート2024」、ota.com。。同年、DanoneはChr. Hansenと提携し、欧州連合の有機認証基準に準拠しながら棚での安定性を確保する有機プロバイオティクス培養菌を共同開発しました。クリーンラベルのポジショニングは、USDA国家有機プログラムやEU有機規制などの規制枠組みが信頼できるサードパーティ検証を提供している北米と西欧で特に強く維持されています。このトレンドはまた、ブランドがガラスボトルやリサイクル可能なアルミニウム缶を採用して持続可能性を強調するという包装イノベーションも牽引しています。しかし、クリーンラベルの美学とコスト効率のバランスを取ることは依然として課題であり、有機認証とプレミアム原料は小売価格を20%から30%引き上げる可能性があり、より広い市場普及を制限する可能性があります。

ヨーグルトドリンクやケフィアなどの発酵飲料が食事にプロバイオティクスを組み込む

欧州、アジア、中東における伝統的な発酵の慣行は、培養乳製品の消費に強い文化的基盤を確立し、プロバイオティクスの普及を促進しています。2025年までに、ヨーグルトドリンクはフランス、日本、韓国などの主要市場でDanone(ActimelおよびActivia)やYakultなどの企業による数十年にわたるブランド構築の取り組みに牽引され、28.98%の市場シェアを占めました。コーカサス地方を起源とする発酵乳飲料であるケフィアは、消費者がギリシャヨーグルトの代替品をますます求める中、北米で人気を集めています。米国化学会は、従来のヨーグルトの単一株培養と比較して、最大30種類の細菌および酵母株を含むケフィアの優れた微生物多様性を強調しています。2024年、Yakultは日本で確立された流通ネットワークを活用して中国の消費者の間で毎日のプロバイオティクス摂取を促進するため、中国の一線都市に進出しました。この変化は、味の好みと消費習慣が徐々に進化するにつれて長期的なトレンドを表しています。欧州とアジア太平洋地域が主要市場であり続ける一方、中東は発酵乳製品がハラール食の規範と合致することから重要なプレーヤーとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上のハードルが製品発売を遅らせ、コンプライアンスコストを増加させる | -0.9% | EUと北米で最も深刻なグローバル | 中期(2~4年) |

| コールドチェーン物流がリスクと腐敗の可能性を高める | -1.1% | アジア太平洋(日本・韓国を除く)、南米、中東・アフリカ | 短期(2年以内) |

| 菌株の多様性と有効性の限界が信頼できる健康アウトカムを妨げる | -0.7% | グローバル | 長期(4年以上) |

| 砂糖入り飲料との競争が市場シェアを分散させる | -0.8% | 北米と欧州で最も強いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上のハードルが製品発売を遅らせ、コンプライアンスコストを増加させる

プロバイオティクスの健康強調表示は主要市場で厳格な市販前審査に直面しており、承認期間は18~24ヶ月、申請書類の準備には50万米ドルから100万米ドルのコストがかかります。2010年から2020年の間に、欧州食品安全機関はそのような申請の80%以上を却下し、ブランドは「消化器の健康をサポートする」などの一般的な主張を使用せざるを得なくなりました。米国では、FDAの一般的に安全と認められる経路が新規菌株に対して広範な安全性データを要求し、小規模なイノベーターにとって障壁を生み出しています。同様に、EUの新規食品規則2015/2283は、1997年5月以前に広く消費されていなかった菌株に対して完全な安全性評価を義務付けており、Akkermansia muciniphilaなどの次世代種の商業化を遅らせています。これらの規制上のハードルは、特に欧州と北米において、新興ブランドに不均衡な影響を与え、確立されたラクトバチルス属およびビフィドバクテリウム属菌株が支配する保守的な製品パイプラインをもたらし、市場のイノベーションと画期的な有効性を制限しています。

コールドチェーン物流がリスクと腐敗の可能性を高める

生きたプロバイオティクス培養菌は、1食あたり10億CFU以上のコロニー形成単位数を維持するために一定の冷蔵が必要です。国際酪農連盟による2024年の研究では、8℃以上の温度に48時間以上さらされると、生存可能な菌数が50%から70%減少し、製品が無効になる可能性があることが判明しました。アジア太平洋(日本・韓国を除く)、南米、中東・アフリカなどの地域は、断片化したコールドチェーンインフラ、電力網の不安定性、高い周囲温度により、腐敗リスクを高める重大な課題に直面しています。ブランドはコールドチェーンへの依存を減らすためにフリーズドライおよびマイクロカプセル化フォーマットを採用していますが、これらの技術は生産コストに1単位あたり0.50米ドルから1.00米ドルを追加し、価格に敏感な市場でのマージンを圧迫しています。常温安定製剤が冷蔵製品と同等の有効性を達成するまで、コールドチェーンの制限は新興経済国での成長を妨げ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトドリンクが従来の需要を支える

2025年、ヨーグルトドリンクは28.98%の市場シェアを保持しており、DanoneのActimelやYakultなどのブランドが確立された流通ネットワーク、消費者の信頼、有利な規制枠組みから恩恵を受けている欧州とアジア太平洋地域での強い消費習慣に牽引されています。Danoneは2024年に免疫サポート需要の高まりに応えてビタミンDと亜鉛を追加したActimel+ Triple Actionを発売しました。これらの飲料は、フランス、ドイツ、日本、韓国などの国々で数十年にわたるマーケティングに支えられた定番品です。しかし、欧州のプライベートブランド製品は、20%から30%低い価格で同様の生菌数を提供することでマージンに挑戦しています。一方、ケフィアはその多様な微生物含有量により北米で支持を集めています。

プロバイオティクスジュースは2031年までに9.21%の成長が予測されており、フルーツ系フレーバーや乳糖不耐症対応オプションを求める消費者に訴求し、北米とアジア太平洋都市部で急速な成長を遂げています。Lifeway Foodsは2025年にフルーツピューレ、ケフィア培養菌、コラーゲンペプチドを組み合わせた二重の効果を持つプロバイオティクススムージー+コラーゲンを発売しました。コンブチャはニッチながらも投資を集めており、2025年3月のPepsiCoによるPoppiの19億5,000万米ドルの買収に見られるように、プロバイオティクスソーダへの需要を浮き彫りにしています。しかし、酸性ジュース中でのプロバイオティクスの生存を確保することは依然として課題であり、マイクロカプセル化や菌株選択などのイノベーションが必要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:フレーバーあり製品が主導、フレーバーなしが勢いを増す

2025年、フレーバーありのプロバイオティクスドリンクが市場の67.81%を占め、発酵製品の酸味を相殺するためにフルーツエッセンス、バニラ、植物エキスを使用しています。このセグメントは試用と繰り返し購入を促進し、感覚的な魅力が初回購入者を忠実な消費者に変えます。Lifeway Foodsは2024年にマンゴーターメリックやブルーベリーラベンダーなど10種類の新しいフレーバーフュージョンを発売し、革新的なフレーバーと視覚的に魅力的な包装でミレニアル世代とZ世代をターゲットにしました。フレーバーありオプションは、ジュースベースのプロファイルが好みに合う北米と、熱帯果物が文化的な関連性を持つアジア太平洋都市部市場で好調です。しかし、フレーバーの強度と砂糖含有量の削減のバランスを取ることは依然として課題であり、ステビア、モンクフルーツ、アルロースなどの天然甘味料を使用した再処方を促しています。

一方、フレーバーなしのプロバイオティクスドリンクは、クリーンラベルのトレンドと純粋さと本物志向への消費者需要に牽引され、2031年までに8.92%の成長を遂げています。欧州と北米で人気のあるこれらの製品は、原料を意識した購買者やレシピに取り入れる料理ユーザーを引き付けます。米国化学会は、マイクロバイオームの健康に優れたケフィアの多様な微生物株を強調し、フレーバーなしフォーマットに信頼性を加えています。ブランドはその汎用性とカスタマイズの可能性について消費者を教育していますが、フレーバーなしオプションは、メーカーが感覚的なトレードオフを正当化する明確な利点やコスト削減を示さない限り、ニッチにとどまるリスクがあります。

包装別:ボトルがリード、缶が急増

2025年、ボトルは確立された充填ラインと消費者の親しみやすさ、および透明なPETまたはガラスを通じて製品の色と質感を表示できる能力により、包装市場の50.01%を占めました。有機およびクリーンラベルブランドがプレミアムイメージと持続可能性の訴求のために好むガラスボトルは、輸送コストと小売価格を10%から15%引き上げます。PETボトルは軽量な利便性と再封可能な蓋を提供し、大量市場のヨーグルトドリンクとケフィアを支配しており、DanoneやYakultなどの企業は最適化されたサプライチェーンを通じて1単位あたり0.10米ドル未満の包装コストを達成しています。しかし、反プラスチックの感情と欧州・北米での規制上の禁止が、リサイクル可能またはコンポスタブルな代替品への需要を牽引しています。

2031年までに9.01%の成長が予測される缶は、オンザゴー消費トレンド、優れたリサイクル性、プロバイオティクス培養菌のUV保護から恩恵を受けています。スパークリングプロバイオティクスソーダやコンブチャに理想的なアルミニウム缶は、北米と欧州でリサイクル率が70%を超え、持続可能性の目標に合致しています。2025年のPepsiCoによるPoppiの19億5,000万米ドルの買収は、缶入りプロバイオティクスドリンクの主流としての可能性を浮き彫りにしていますが、殺菌処理により生菌の生存可能性を維持することは依然として課題です。テトラパックと無菌カートンは、コールドチェーンインフラが限られているためアンビエント流通が好まれるアジア太平洋地域と中東で主に小さなシェアを保持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:スーパーマーケットが主導、薬局が加速

2025年、スーパーマーケットとハイパーマーケットが55.81%のシェアで流通を支配し、冷蔵コーナーの視認性と大量処理能力を活用して大量市場への浸透を促進しました。これらのチャネルは、週次の食料品購入が主流で消費者がヨーグルト、牛乳、ジュースの近くにプロバイオティクスドリンクを期待する欧州と北米で不可欠です。Lifeway Foodsは2024年にBJ's Wholesale Club、Publix、Targetに進出し、価格に敏感な家庭の試用率を高めるプライム棚スペースを確保しました。スーパーマーケットはまた、衝動買いを促進するバイワンゲットワンフリーオファーやエンドキャップディスプレイなどのプロモーションを可能にしますが、棚スペースの競争は依然として課題であり、スロッティングフィーが総収益の最大20%を消費しています。

2031年までに8.17%の成長を遂げる薬局とドラッグストアは、プロバイオティクスがウェルネスソリューションとして見なされる医療化トレンドから恩恵を受けています。2025年1月、FlorastorはCVS薬局の棚に進出し、臨床グレードのプロバイオティクスを求める消費者をターゲットにするために9,000店舗のネットワークを活用しました。薬局は、治療的価値の認識により、スーパーマーケットより20%から30%高いプレミアム価格を設定できます。オンラインプラットフォームも直接消費者向けモデルとサブスクリプションサービスに牽引されて拡大しており、コンビニエンスストアや食料品店は限られた冷蔵能力にもかかわらず衝動買いを獲得しています。

地域分析

2025年、欧州はフランス、ドイツ、英国などの国々でのプロバイオティクス消費の長年の伝統に支えられ、42.02%の支配的な市場シェアを保持しました。DanoneやYakultなどのブランドは、継続的なマーケティング活動により、毎日のプロバイオティクス摂取を文化に根付かせています。欧州食品安全機関の厳格な健康強調表示基準はこれらの製品に信頼性を与えており、この承認プロセスを成功裏に通過した製品は消費者から科学的に検証されたものとして見なされています。ドイツは、予防的健康への文化的な焦点と有機・天然製品への支出意欲に牽引され、特に活発な機能性飲料市場を誇っています。EUの新規食品規則2015/2283は製品の安全性を確保する一方で、新しい菌株の承認待ちが長期化することが多いため、イノベーションを望むブランドに課題をもたらしています。一方、東欧、特にポーランドとチェコ共和国は、所得の増加と西洋化した食事が機能性飲料への需要を高めるホットスポットとして台頭しています。

アジア太平洋地域は、中国、インド、インドネシアにおける可処分所得の増加に牽引され、2031年までに9.52%の堅調な成長率を記録する見込みです。これらの国々での都市化は、健康と利便性を優先する製品への需要を促進しています。2024年、Yakultは日本で確立された流通チャネルを活用して毎日のプロバイオティクス習慣を促進するため、中国の一線都市に戦略的に進出しました。インドのコンブチャシーンはまだ初期段階にありますが、Atmosphere KombuchaやBoochaなどのスタートアップがムンバイやバンガロールなどの主要都市で注目を集め、急速に勢いを増しています。日本と韓国は、1人あたりの消費量が高い成熟した市場を誇っていますが、市場飽和に近づくにつれて成長の鈍化が見られます。東南アジア、特にタイ、ベトナム、フィリピンは有望なフロンティアとして台頭しており、ケフィアなどの飲料が地元の発酵の伝統と共鳴しています。しかし、この地域は特に農村部でのコールドチェーンインフラの課題に悩まされており、流通は主に都市部と富裕層の郊外地域に限定されています。

北米、南米、中東・アフリカが世界市場の全体像を完成させています。北米はプロバイオティクスの認知が高原状態に達し、競争が激化する中で緩やかな成長を示しています。2025年の注目すべき統合として、PepsiCoがPoppiを19億5,000万米ドルで買収し、主流飲料大手がプロバイオティクスプラットフォームに置く戦略的価値を浮き彫りにしました。カナダの市場軌跡は米国のそれと密接に一致しており、ケフィアとコンブチャの両方が自然食品店でより大きなシェアを獲得しています。南米では、コールドチェーンの課題と経済的変動が障壁をもたらしていますが、ブラジルとアルゼンチンの都市部の中産階級がこれらの製品の採用をリードしています。中東・アフリカは同様のインフラ上の問題に直面していますが、南アフリカとUAEは先進的な近代的小売浸透で際立っています。しかし、これらの地域の規制環境はまだ成熟しており、迅速な市場参入機会と潜在的な品質の不一致のリスクという両刃の剣をもたらし、消費者の信頼を損なう可能性があります。

競合環境

プロバイオティクスドリンク市場は、多国籍乳製品・飲料企業と地域ブランドおよび新興機能性飲料スタートアップの参加により、中程度に断片化しています。大手プレーヤーは、特にドリンクヨーグルトと培養乳セグメントにおいて、確立されたコールドチェーンインフラ、強いブランド認知度、広い小売浸透から恩恵を受けています。市場の主要プレーヤーには、Fonterra Co-op Group Ltd.、Yakult Honsha Co. Ltd.、Groupe Lactalis、Groupe Danone SAなどがあります。しかし、消費パターン、フレーバーの好み、規制環境が地域によって大きく異なるため、市場は高い集中度を示しておらず、複数のブランドが効果的に競争できます。

小規模および地域プレーヤーは、植物性、低糖、またはクリーンラベルのプロバイオティクスドリンクなどのニッチポジショニングに注力することで断片化に大きく貢献しています。コンブチャ、非乳製品発酵飲料、プロバイオティクスウォーターなどのカテゴリーは参入障壁が低く、スタートアップが処方、調達、ライフスタイルブランディングを通じて差別化できます。これらのプレーヤーはしばしばeコマースと専門健康チャネルを活用して消費者に直接リーチし、限られた規模と従来の小売アクセスを部分的に補っています。

プロバイオティクスドリンク市場における競争は、価格だけでなく、イノベーション、菌株の信頼性、利便性によってますます牽引されています。主要企業は、消費者の信頼と使用頻度を高めるために、マルチ菌株処方、機能性ブレンド、改善された棚での安定性でポートフォリオを拡大しています。高成長ニッチを獲得するための選択的な買収とパートナーシップが行われている一方で、グローバルリーダーと多数の小規模イノベーターの共存が市場の中程度に断片化した構造を維持しています。

プロバイオティクスドリンク業界リーダー

Fonterra Co-op Group Ltd

Yakult Honsha Co. Ltd

Groupe Lactalis

Groupe Danone SA

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Danoneは米国でOikosブランドのドリンクヨーグルト製品を発売しました。これはOzempicやその他のGLP-1体重減少薬の使用者をターゲットにしています。Oikos Fusionと呼ばれるこの製品は、同社によると、体重減少中に消費者が筋肉量を構築・維持するのを助けるために設計されています。

- 2025年5月:Meijiは新製品「ブルガリア飲むヨーグルト 塩レモン」の発売でポートフォリオを拡大しました。同社によると、ブルガリア飲むヨーグルトはフレーバーと機能性のユニークな組み合わせを提供するように設計されています。牛乳などの一般的な乳製品飲料を上回る、特に水分吸収に効果的なヨーグルトを特徴としています。

- 2025年3月:Danone傘下のヨーグルトブランドActiviaは、消費者の腸の健康をサポートするために3つの新製品を発売し、ケフィアとファイバーのラインナップを拡大しました。新ラインには、大容量のActivia ケフィア ナチュラル、Activia ケフィア ピーチパッションフルーツ、Activia ケフィア ナチュラル&ストロベリードリンクが含まれています。

- 2024年3月:Nova Easy KombuchaはサンディエゴパドレスとCity Connectテーマのサンセットスラムマンゴーライムハードコンブチャでパートナーシップを結び、2024年メジャーリーグベースボールシーズンの国内開幕日からペトコパークで販売開始されました。

世界のプロバイオティクスドリンク市場レポートの範囲

プロバイオティクスドリンクは、胃内の細菌の健全なバランスを維持するのに役立つ機能性飲料であり、消化器の健康、体重管理、免疫機能などのさまざまな健康上の利点をもたらします。世界のプロバイオティクスドリンク市場レポートは、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はヨーグルトドリンク、発酵乳飲料、コンブチャ、ケフィア、プレバイオティクスジュース、その他の製品タイプにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット、ハイパーマーケット、コンビニエンスストア、薬局、健康食品店、その他の流通チャネルにセグメント化されています。さらに、本研究は北米、欧州、アジア太平洋、南米、中東、アフリカを含む世界の新興市場および確立された市場におけるプロバイオティクスドリンク市場の分析を提供しています。各セグメントについて、市場規模と予測が米ドル百万単位の金額ベースで提供されています。

| ヨーグルトドリンク |

| 発酵乳飲料 |

| コンブチャ |

| ケフィア |

| プロバイオティクスジュース |

| その他の製品タイプ |

| フレーバーあり |

| フレーバーなし |

| ボトル |

| 缶 |

| テトラパック |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| 薬局およびドラッグストア | |

| コンビニエンスストア・食料品店 | |

| オンラインストア | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | ヨーグルトドリンク | |

| 発酵乳飲料 | ||

| コンブチャ | ||

| ケフィア | ||

| プロバイオティクスジュース | ||

| その他の製品タイプ | ||

| フレーバー | フレーバーあり | |

| フレーバーなし | ||

| 包装 | ボトル | |

| 缶 | ||

| テトラパック | ||

| その他 | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| 薬局およびドラッグストア | ||

| コンビニエンスストア・食料品店 | ||

| オンラインストア | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のプロバイオティクスドリンク市場の規模はどのくらいで、どのくらいの速さで成長していますか?

プロバイオティクスドリンク市場規模は2026年に330億5,900万米ドルであり、2031年までに497億4,000万米ドルに達すると予測されており、CAGR 8.17%を反映しています。

現在、世界の販売をリードしている製品タイプはどれですか?

ヨーグルトドリンクは世界収益の28.98%を占め、欧州とアジア太平洋地域での長年のブランドエクイティから恩恵を受けています。

2031年までに最も速い成長機会を提供する地域はどこですか?

アジア太平洋地域は、中国、インド、インドネシアにおける可処分所得の増加と都市化の進展に牽引され、CAGR 9.52%で拡大すると予測されています。

なぜアルミニウム缶がプロバイオティクス飲料で人気を集めているのですか?

缶はオンザゴー消費をサポートし、光への露出から培養菌を保護し、70%を超えるリサイクル率を通じて持続可能性の目標に合致しています。

最終更新日: