農業機械レンタル市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

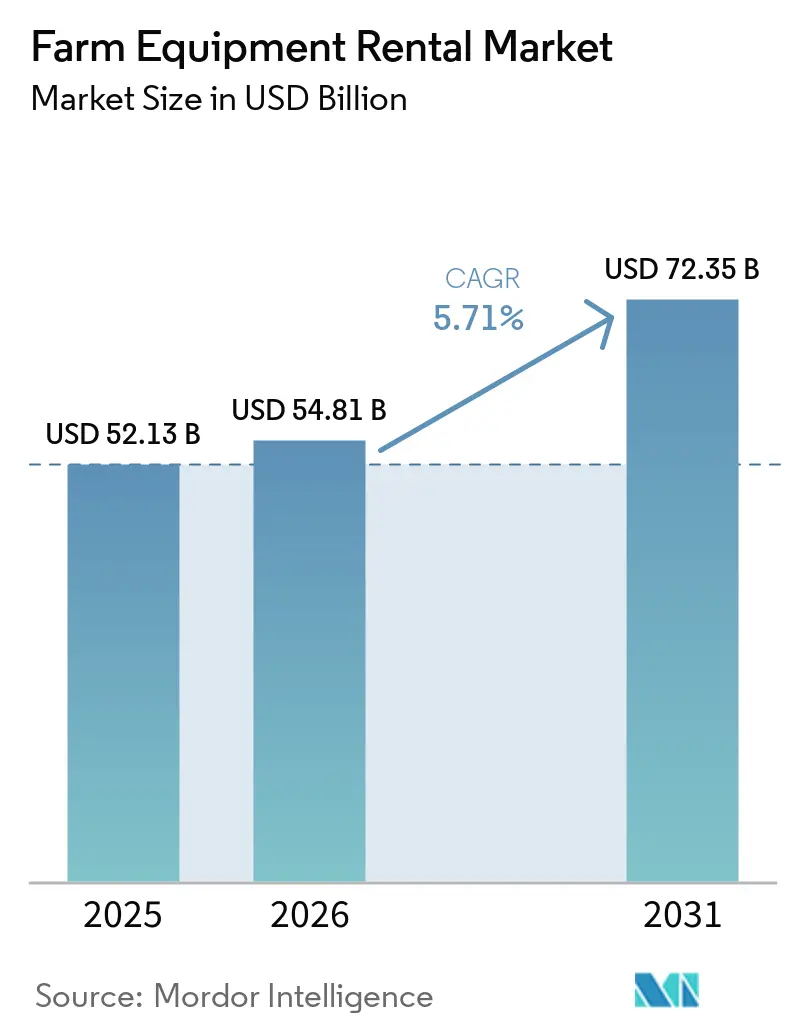

| 市場規模 (2026) | 54.81 十億米ドル |

| 市場規模 (2031) | 72.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業機械レンタル市場分析

農業機械レンタル市場規模は2025年に521.3億米ドルと評価され、2026年の548.1億米ドルから2031年には723.5億米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.71%です。精密機械がより資本集約的になり、商品価格が変動する中、農家はますます従量課金モデルに移行し、初期費用の負担を軽減しています。その可能性を認識した大手機器メーカーの金融部門は、レンタルポートフォリオを主要な収益源として優先しています。アジア太平洋地域が収益の大きなシェアを占める一方、アフリカはドナー資金による機械化推進とモバイル予約アプリの台頭に牽引され、最も急速な拡大が見込まれています。アプリ主導のダイナミックプライシング、電動フリート向けのESG重視の資金調達、自律型機器の試験運用などのイノベーションがフリートのダイナミクスを変革しています。一方、OECD諸国における労働力不足は、無人トラクターへの需要を高めています。

主要レポートのポイント

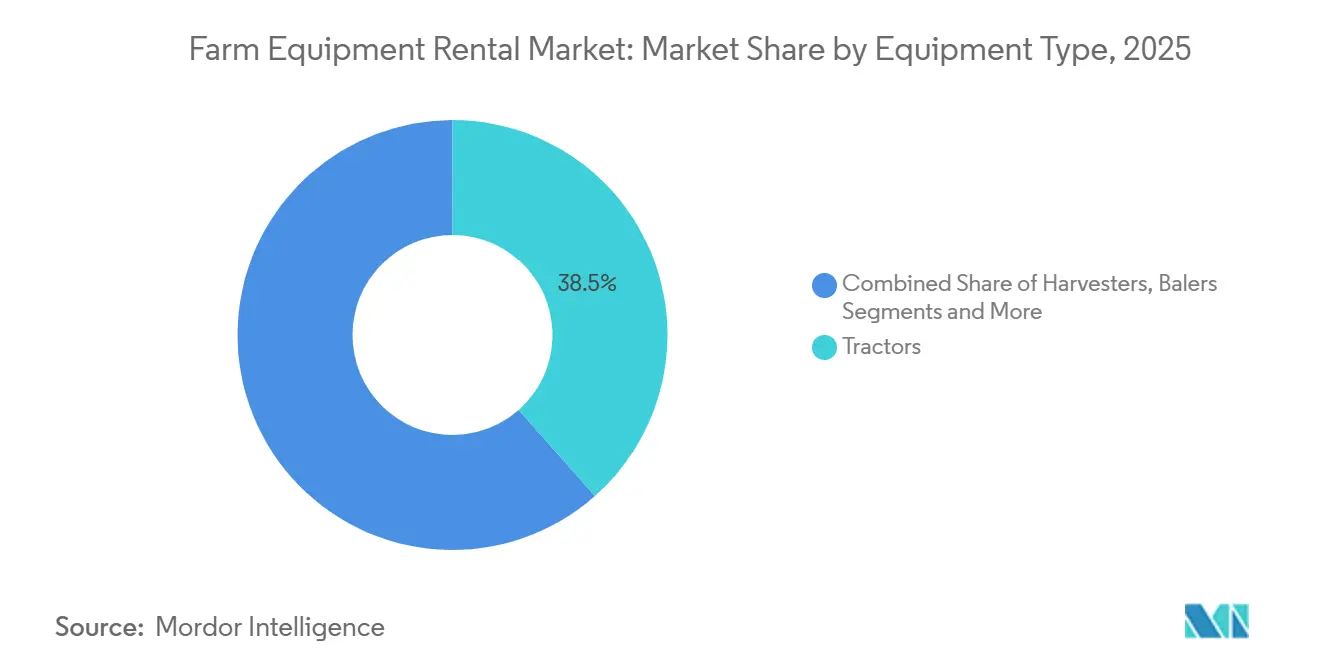

- 機器タイプ別では、トラクターが2025年の農業機械レンタル市場シェアの38.47%を占めてトップとなり、ハーベスターは2031年までCAGR 7.40%で成長すると予測されています。

- 出力別では、71〜130HPセグメントが2025年の農業機械レンタル市場規模の31.34%を占め、250HP超の機器は2031年までCAGR 8.50%で成長すると予測されています。

- 駆動タイプ別では、四輪駆動機器が2025年の収益の64.61%を占め、二輪駆動機器は2026年から2031年にかけてCAGR 7.80%と最も高い成長率を示すと予測されています。

- ビジネスモデル別では、オフラインディーラーおよび協同組合ヤードが2025年の農業機械レンタル市場規模の89.43%を占め、オンラインプラットフォームは2031年までCAGR 15.20%で成長すると予測されています。

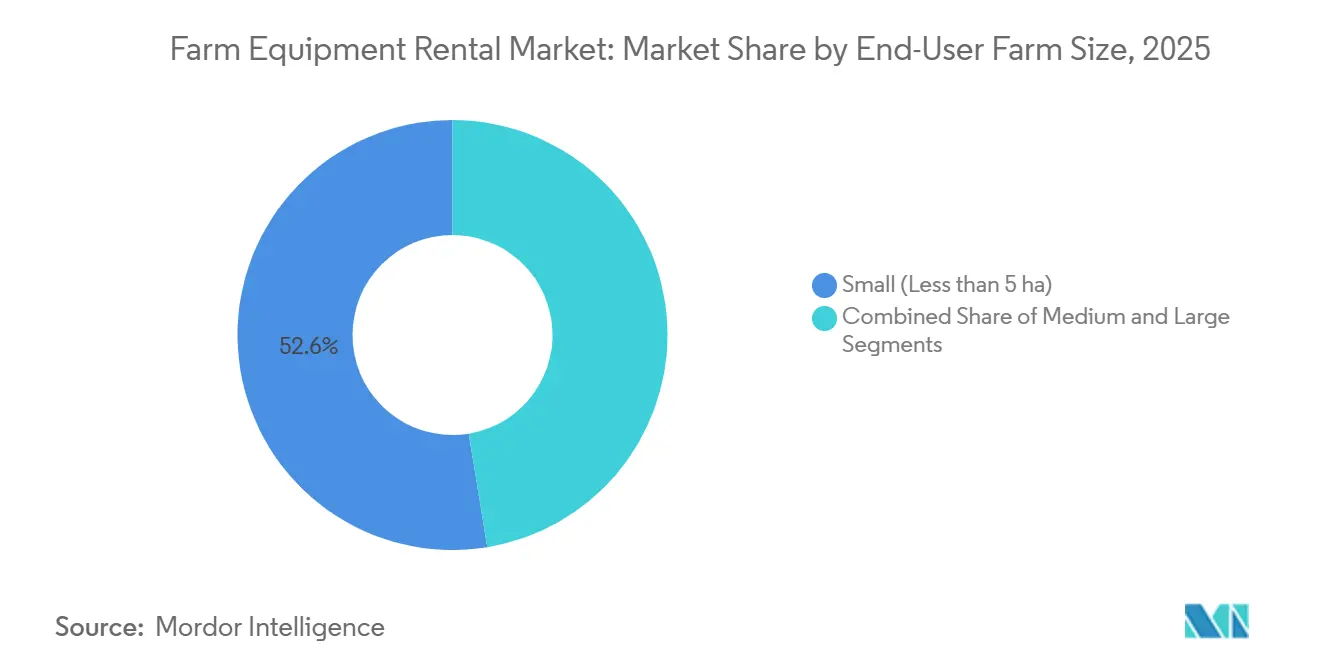

- エンドユーザー農場規模別では、小規模農場(5ha未満)が2025年に52.59%のシェアを占めましたが、大規模農場(20ha超)が農業機械レンタル市場においてCAGR 6.50%と最も急速に拡大しています。

- レンタル期間別では、季節契約(3〜9ヶ月)が2025年収益の50.80%を占め、年間契約(9ヶ月超)は2031年までCAGR 6.15%で成長すると予測されています。

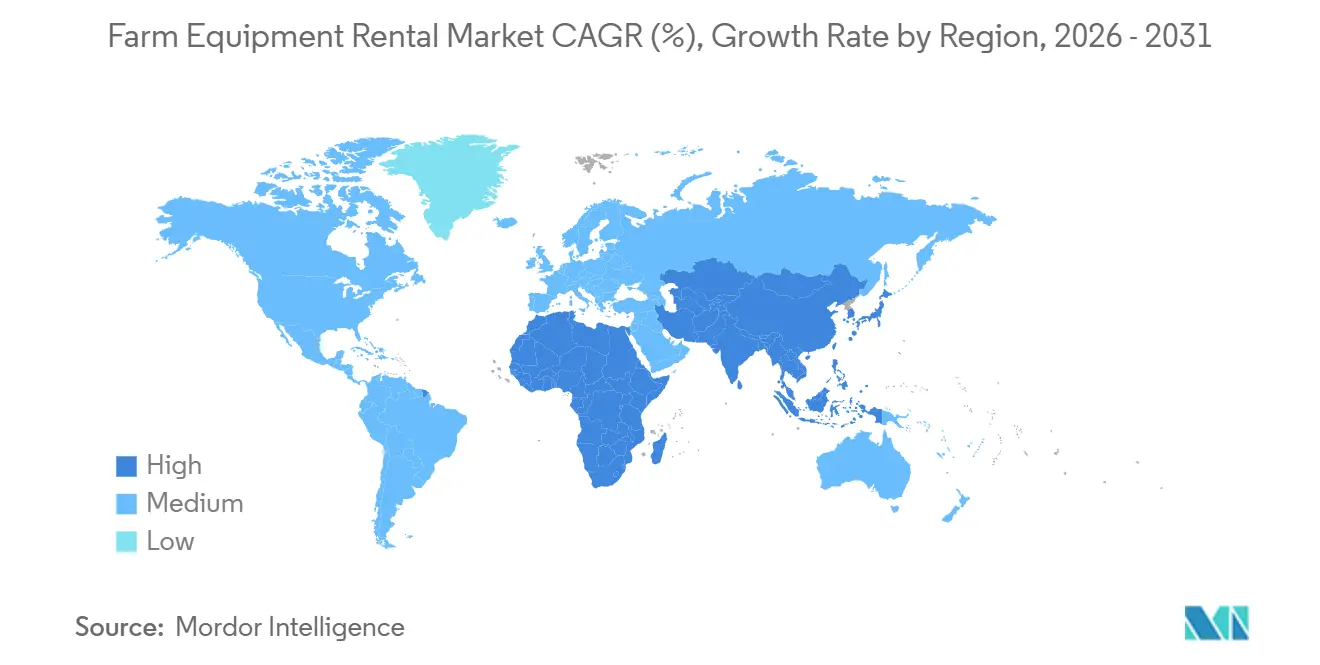

- 地域別では、アジア太平洋地域が2025年の農業機械レンタル市場において44.25%の支配的なシェアを占め、アフリカは2026〜2031年にかけてCAGR 7.50%と最も急速な成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業機械レンタル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマート機械のコスト上昇 | +1.2% | アジア太平洋地域;南米への波及 | 中期(2〜4年) |

| インドのCHC連動補助金 | +1.1% | インド;バングラデシュおよびネパールでのパイロット | 中期(2〜4年) |

| 季節的労働力不足 | +0.9% | 北米およびヨーロッパ | 短期(2年以内) |

| アプリベースのフリートマーケットプレイス | +0.8% | 西ヨーロッパ | 中期(2〜4年) |

| 収穫ピーク時の需要急増 | +0.7% | 米国中西部 | 短期(2年以内) |

| 電動フリート向けESG連動資金調達 | +0.5% | ヨーロッパおよびカリフォルニアが先導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート機械のコスト上昇がアジア太平洋地域における従量課金制の普及を加速

精密部品の使用により、中級トラクターの定価は大幅に上昇しており、小規模農場にとっての所有回収期間が延長されています。しかし、レンタルオプションは実行可能な代替手段を提供しています[1]「2025年部品コスト開示」、CNH Industrial、cnhindustrial.com。例えば、Deereのシー&スプレー後付けキットは購入すると高額ですが、その一部のコストでレンタルすることができます。このアプローチにより、アジアの小規模農家は大きな資本投資なしに農業上の進歩の恩恵を受けることができます。さらに、インドのTringoプラットフォームにおけるGPSプランターの予約が増加しており、精密ツールへのアクセス改善が反映されています。機械使用量が限られた小規模農場では、レンタルオプションが所有よりも経済的であることが増えており、農業機械レンタル市場の成長を牽引しています。

インドのCHC連動補助金が村落レベルのレンタルハブを触媒

インドはカスタムハイヤリングセンターを多数設立するために多額の資金を配分しており、各センターは機器補助金の恩恵を受けています[2]「農業機械化に関するサブミッション進捗状況」、報道情報局、pib.gov.in。利用者の近くに戦略的に配置されたこれらのセンターは、トラクターの輸送時間を大幅に短縮しました。この取り組みはまた、年間トラクター稼働率を向上させました。Trringo は政府のダイレクトベネフィットトランスファーポータルと連携し、払い戻しサイクルを迅速化し、遅延を大幅に削減しました。今後、隣国のバングラデシュとネパールがパイロット展開を計画しており、農業機械レンタル市場の拡大を示しています。

OECD諸国における季節的労働力不足が自律型トラクターレンタルを促進

経済協力開発機構(OECD)諸国における農業労働力は大幅に縮小しています。同時に、米国のH-2Aビザの発給数が減少し、中西部での賃金が急上昇しています[3]「農業労働およびH-2A統計2025年」、米国農務省、usda.gov。Deereはケーブルレスの8Rトラクターを発表し、1人の監督者が複数の無人ユニットを管理できるようにしました。このイノベーションにより、農業機械レンタル市場における1ヘクタールあたりの労働投入量が大幅に削減されました。プレミアム価格が設定されているため、農家はこれらのトラクターをレンタルすることを選択し、ソフトウェアライセンスの複雑さを回避しながら自律性を試すことができます。AGCOはヨーロッパにおける自律型対応トラクターのレンタルが大幅に増加し、時間の経過とともに採用率が顕著に上昇していることを確認しています。

アプリベースのフリートマーケットプレイスが西ヨーロッパで急速に拡大

ドイツのFarmLeaseはディーラーヤードを上回り、資産稼働率を大幅に改善しました。アルゴリズムを活用することで、FarmLeaseは在庫マッチング、タイミング、トラックルートを最適化し、農業機械レンタル市場におけるアイドルタイムを効果的に最小化しています。一方、フランスのGrowyはOEMクラウドポータルからのテレマティクスを活用し、検証済みのサービス履歴を提供して紛争を削減しています。ダイナミックレートエンジンにより、Growyは毎日価格を調整し、ピーク期間を活用して農業機械レンタルセクターでの地位を拡大しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サハラ以南の小規模農家における低い認知度 | -0.6% | エチオピア、タンザニア、ウガンダ | 中期(2〜4年) |

| 断片化したアジア太平洋地域における高い物流コスト | -0.5% | 南アジアおよび東南アジア | 中期(2〜4年) |

| 米国収穫期における250HP未満ユニットの不足 | -0.4% | 中西部およびグレートプレーンズ | 短期(2年以内) |

| P2Pプラットフォームにおける機器誤用の責任 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サハラ以南の小規模農家におけるレンタル経済性の低い認知度

農業機械レンタル市場においてポジティブな成長見通しにもかかわらず、アフリカのレンタル普及率は低いままです。この停滞は主に、エチオピア、タンザニア、ウガンダの多くの小規模農家がレンタルの利点を認識していないことに起因しています。Hello Tractorが初回顧客ごとに複数のライブデモを必要とすることは、これらの行動上の課題を浮き彫りにしています。さらに、東アフリカの農村部ではモバイルマネーへのアクセスが限られているため、多くの人が現金払いを余儀なくされ、取引の摩擦が増加しています。また、機器のメンテナンスや支払い紛争に関する信頼の問題が繰り返し予約を妨げ、農業機械レンタル市場の成長を阻害しています。

北米収穫期における250HP未満ユニットの不足

9月中旬までに、アイオワ州の中級コンバインの在庫は完全に枯渇しました。高い稼働率により、遅れてレンタルした農家は1時間あたり大幅なプレミアムが発生するより大型のクラス9ユニットを利用せざるを得ませんでした。大手機器メーカー(OEM)はより良い利益率を確保するために高馬力生産に注力しており、農業機械レンタル市場のレンタルヤードで不足が生じています。追加の中級機器を取得すると、オフシーズンのアイドル期間が生じ、その後投資収益率(ROI)が許容できる閾値を下回ることになります。需要が高い期間に発生するサージプライシングは、オフピーク料金と比較して、農家を中古品購入に向かわせるリスクがあり、農業機械レンタル市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:トラクターが需要を牽引、ハーベスターが急増

トラクターは2025年収益の38.47%を生み出し、耕起、播種、運搬にわたる年間を通じた汎用性により、農業機械レンタル市場シェアの最大のスライスを占めました。ハーベスターは収穫期間の短縮により農家が60万米ドルのコンバインへの一時的なアクセスを求めるようになり、2031年までCAGR 7.40%で成長しています。シー&スプレー技術がレンタル可能になったことで、Trringo上のスプレーヤーの予約が急増しました。ベーラーとスプレーヤーは総量の大きな部分を占めました。ピアツーピアの集約から恩恵を受ける特殊農機具は稼働率が高まり、これらのニッチなツールの農業機械レンタル市場を押し上げています。

自律型対応トラクターへの需要は拡大する見込みで、Deereのケーブルレス8Rが先頭に立っています。オペレーターはリスクなしでガイダンスソフトウェアをテストする機会を得ており、トラクターのより迅速な採用への道を開き、以前の予測を上回っています。ベーラーと精密スプレーヤーが引き続き普及するにつれ、可変施用による投入コスト上昇を相殺する能力が農業機械レンタル市場の広範な重要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力別:中級が支配、高容量が加速

71〜130HPバンドは2025年シェアの31.34%を占め、混合作物農場が燃料効率と汎用性を重視しているためです。しかし、250HP超の機器はCAGR 8.50%で加速しており、特に米国とオーストラリアの大規模穀物農場において高容量ユニットの農業機械レンタル市場規模を拡大しています。補助金援助の村落ハブから恩恵を受けるアジアの小規模農家は、30HP未満のコンパクトトラクターの量において大きなシェアを占めました。

高馬力レンタルは年間稼働率が低いにもかかわらず、プレミアム時間料金を要求します。このトレンドは、Deere Financialの高馬力カテゴリーのトラクターへの顕著なリース債権によって強調されています。さらに、米国収穫期における中級コンバインの不足はフリートミックスの不整合を浮き彫りにしています。レンタル事業者はデータ主導の調達によってこれに対処するよう求められており、農業機械レンタル市場の進化するダイナミクスを強調しています。

駆動タイプ別:四輪駆動の優位性、二輪駆動が台頭

四輪駆動ユニットは農業機械レンタル市場における精密播種のための優れた牽引力により、2025年の展開の64.61%を占めました。二輪駆動機器は南アジアのコスト感応度と低いメンテナンスコストに支えられ、CAGR 7.80%で拡大しています。CNHは、二輪駆動オペレーターが四輪駆動ユニットと比較して高い稼働率を示し、運用効率の向上と収益創出機会の増加につながったと報告しています。この高い稼働率により、より一貫した使用が可能となり、二輪駆動ユニットはさまざまな用途においてより信頼性の高い選択肢となっています。

電動化は二輪駆動への嗜好シフトに影響を与えると予想されています。このトレンドは、コンパクトトラクターにおけるバッテリー効率と全体的なパフォーマンスを向上させる軽量ドライブトレインの利点によって牽引されています。これらの技術的進歩は農業機械レンタル産業のポートフォリオを拡大し、多様な顧客ニーズを満たすより幅広いソリューションを提供し、産業全体の柔軟性と市場訴求力を高める可能性があります。

ビジネスモデル別:オフラインの牙城がデジタル破壊に直面

ディーラーおよび協同組合ヤードが2025年取引の89.43%を占め、農業購買の関係主導の性質を強調しています。しかし、アプリベースのプラットフォームはアルゴリズムによるディスパッチを通じて72%の稼働率を実現し、CAGR 15.20%で急増しています。デジタルプラットフォームが短期商品レンタルに優れている一方、従来のオフラインヤードはサービスサポートを必要とする複雑な資産に注力しています。このダイナミクスにより、農業機械レンタル市場においてバランスの取れたデュアルチャネルシステムが維持されています。

Kwippedのようなピアツーピアプラットフォームは特殊機器の稼働率を大幅に向上させました。しかし、損害賠償請求の増加は、Deereが特許を取得したブロックチェーン使用ログなどの検証技術の重要性を浮き彫りにしており、説明責任と信頼性の確保に役立っています。

エンドユーザー農場規模別:小規模農家の集中が予想を覆す

5ha未満の農場が2025年需要の52.59%を生み出し、機器コストの40%を補助するインドのCHC補助金によって牽引されました。通常5〜20ヘクタールの規模の中規模農場は市場量に大きく貢献しています。これらの農場は、時折しか使用しない特殊ツールのレンタルサービスに頼ることが多いです。

20ha超の大規模農場は収益の大きな部分を生み出しましたが、自律型および精密対応機器をレンタルすることで技術的陳腐化リスクをヘッジするため、CAGR 6.50%で成長しています。これらの農場は、技術的陳腐化に関連するリスクを軽減するために、自律型および精密対応機器などの先進機械のレンタルサービスをますます採用しています。小規模農家はその圧倒的な数により、農業機械レンタル市場の基盤として機能し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

レンタル期間別:季節契約が先導、年間契約が上昇

3〜9ヶ月をカバーする季節契約が2025年収益の50.80%を提供し、作物サイクルの需要ピークを反映しています。年間契約(9ヶ月超)はCAGR 6.15%で拡大しており、ヨーロッパの混合作物事業者が1ヘクタールあたりの機械コストを大幅に削減するために年間を通じた自律型フリートの採用にますます注力しているためです。米国における収穫期間の短縮は、通常3ヶ月未満の短期契約への需要に影響を与えています。農業機械レンタル市場は主に、非常に短いまたは非常に長いレンタル期間のいずれかで最高の価値が達成されるデュアルピーク経済によって牽引されています。

地域分析

アジア太平洋地域は農業機械レンタル市場の2025年収益の44.25%を占めました。インドのCHCスキームと中国の農地集約化の取り組みがTrringoのネットワークを強化し、多数の村落にわたって大きな資産稼働率を達成しながら多くの農家にサービスを提供しています。さらに、日本の高齢化する農家人口と韓国の機械共有協同組合向け補助金プログラムが引き続き地域の農業優位性を支えています。

アフリカはCAGR 7.50%を経験していますが、認知度の障壁により普及率は8%未満に制限されています。Hello TractorのSMSマーケットプレイスは12カ国に広がっていますが、対面デモに多額の費用を費やしています。ドナー資金による機械化が量を牽引していますが、モバイルマネーの普及率の低さがデジタルスケーリングを遅らせ、農業機械レンタル市場の普及を抑制しています。

北米とヨーロッパは農業機械レンタル産業の収益の大きな部分を合わせて占めています。Deereのリース債権は、使用量ベースモデルによる収益創出への同社の注力を強調しています。FarmLeaseとGrowyは複数のディーラーから在庫を統合し、ダイナミックプライシング戦略の実施を通じて稼働率を最適化することに成功しています。ラテンアメリカでは、農業機械レンタル市場が徐々に発展しており、大豆農場が通貨変動を管理する戦略としてレンタルにますます頼るようになっています。欧州連合における電動化推進は、送電網インフラのアップグレードの必要性から現在都市近郊地域に限定されており、セクター内の地域成長パターンに影響を与えています。

競合状況

Deere、CNH Industrial、AGCO、Kubota、Titan Machineryの上位サプライヤーは、世界の農業機械レンタル市場の大きなシェアを合わせて保有しており、中程度の断片化を示しています。CNHの機器債権は成長を示しており、機器のライフサイクルによって牽引されたレンタルへのシフトを反映しています。Trringo、Farmease、FarmLease、Growyなどのデジタルアグリゲーターはアルゴリズムによるディスパッチを活用して稼働率を最適化し、データを重要な競争優位性として位置付けています。テレマティクス対応の予知保全は別の主要な差別化要因であり、例えばGrowyのOEMクラウドポータルとの統合により紛争が大幅に削減されました。

電動フリートは未開拓の可能性の領域であり、KubotaのEK1の展開は現在、送電網インフラがより発達しているヨーロッパの都市近郊地域に焦点を当てています。北米における収穫期の中級コンバインの不足は依然として持続的な課題です。需要急増を正確に予測し、在庫を動的に管理できるプラットフォームが競争上の優位性を獲得すると予想されます。Deereの使用検証のためのブロックチェーン特許は、変更不可能なデータが借り手の信頼を高め、残存価値を強化する未来を示しており、農業機械レンタル市場におけるリーダーシップをさらに強固にしています。

農業機械レンタル産業リーダー

Deere & Company

CNH Industrial N.V

AGCO Corporation

Kubota Corporation

Titan Machinery Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:JFarm Servicesはチェンナイを拠点とするプラットフォームで、農家がアプリまたは電話でトラクターや機器をレンタルできるようにし、インドの16州にわたる機械化へのアクセスを強化しています。

- 2025年4月:CASEはレンタルビジネス向けに調整された新しいコンパクトローダーとアップグレードされた機器を発売しました。直感的な操作、容易なメンテナンス、汎用性を提供し、稼働率、顧客満足度、フリートの収益性を向上させます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、農業機器レンタル市場を、農家、農業協同組合、または農業サービス事業者が、トラクター、コンバインハーベスター、播種機、スプレーヤー、ベーラー、耕耘機、その他の農業機械などの新品の農業機械を、数時間から1作物サイクルに及ぶ期間にわたってレンタルする際に計上される総収益として定義する。支払いは時間、面積、または生産量契約に基づく場合があり、この境界はすべての予測更新において変更しない。

短期的な造園ツールのレンタル、建設機械、および中古農業機器のリースは対象範囲外とする。

セグメンテーション概要

- 機器タイプ別

- トラクター

- ハーベスター

- ベーラー

- スプレーヤー

- 播種機・植付機

- 耕起・土壌耕作機器

- その他の農機具

- 出力(HP)別

- 30HP未満

- 31〜70HP

- 71〜130HP

- 131〜250HP

- 250HP超

- 駆動タイプ別

- 二輪駆動

- 四輪駆動

- ビジネスモデル別

- オフラインディーラーおよび協同組合ヤード

- オンライン・アプリベースプラットフォーム

- エンドユーザー農場規模別

- 小規模(5ha未満)

- 中規模(5〜20ha)

- 大規模(20ha超)

- レンタル期間別

- 短期(3ヶ月未満)

- 季節(3〜9ヶ月)

- 年間・長期(9ヶ月超)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、アフリカ全域にわたり、レンタルヤードのマネージャー、アプリ創業者、協同組合の代表者、および地域の農業信用担当者にインタビューを実施した。これらの情報は、公的統計では不明確なままとなっている稼働率のピーク、サービス価格体系、およびダウンタイムのパターンを検証するために活用された。

デスクリサーチ

アナリストチームは、FAOの機械化比率に関するオープンデータセット、USDAおよびEurostatの機械価格ファイル、UN Comtrade HS-8432/8433の貿易フロー、OECDの農業所得曲線を起点とした。次に、Agrievolution、インドのFICCIカスタムハイヤーダッシュボード、補助金の支出状況および降雨ショックを追跡する省庁ポータルからのインサイトを重ね合わせた。年次報告書、プレスリリース、および機械の使用年数に関するメモにより関税ベンチマークが精緻化され、D&B HooversおよびDow Jones Factivaの有料フィードにより企業レベルの分類が確定された。挙げられた情報源は例示であり、トレンドの確認とデータギャップの解消には多数の追加資料が活用された。

第2回のスイープでは、スマートフォンによる予約の普及状況、季節性、および修理コスト比率をマッピングし、デスク推計がモデルに投入される前に実世界の質感を付与した。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせた1つのループがモデルを駆動する。耕作面積に機械化普及率とレンタル強度を乗じることで需要を再構築し、稼働中のフリートとサンプリングされた料金のサプライヤー集計と合計を照合する。馬力構成、モバイル予約シェア、補助金のタイミング、農家のキャッシュフロー変動、降雨偏差、機械インフレの6つのドライバー変数が多変量回帰に投入され、2030年までの価値を予測する。地域アナログは、上級者の承認前にデータポイントが少ない箇所を補完する。

データ検証と更新サイクル

アウトプットは出荷集計および上場リース会社の収益に対する分散スキャンを経た後、ピアレビューが実施される。数値は毎年更新され、政策または気象イベントが需要に実質的な影響を与える場合には中間更新を発行する。

Mordorの農業機器レンタルベースラインが信頼性を持つ理由

企業がスコープ、基準年、更新頻度を異なる形で採用し、レンタル収入が作物マージンとともに変動するため、公表された推計値はしばしば乖離する。

主なギャップ要因には、中古機器が計上されているかどうか、関税インフレの積み重ね方法、および通貨換算前に農家間の非公式な共有がモデル化されているかどうかが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 54.8 B(2025年) | Mordor Intelligence | - |

| USD 56.0 B(2024年) | Global Consultancy A | 中古機器リースを計上、単一の年央為替レートを使用 |

| USD 66.4 B(2025年) | Regional Consultancy B | 均一な関税成長を仮定、稼働率チェックなし |

| USD 53.7 B(2024年) | Trade Journal C | オンラインプラットフォーム収益を除外、地理的カバレッジが限定的 |

これらの比較により、当社の厳格なスコープ設定、ドライバーレベルのモデリング、および年次更新が、意思決定者に信頼できるバランスの取れた透明性の高いベースラインを提供することが確認される。

レポートで回答される主要な質問

農業機械レンタル市場の現在の世界的な価値はいくらですか?

2026年に548.1億米ドルで、2031年には723.5億米ドルに達すると予測されています。

どの地域が収益貢献でトップですか?

アジア太平洋地域がインドのカスタムハイヤリングセンタープログラムとアプリベースプラットフォームの台頭に牽引され、2025年収益の44.25%を占めました。

どの機器カテゴリーが最大のレンタル需要を誇りますか?

トラクターが年間を通じた汎用性により2025年収益の38.47%を占め、首位に立っています。

アプリベースのレンタルプラットフォームはどのくらいの速さで成長していますか?

デジタルマーケットプレイスはCAGR 15.20%で拡大しており、在庫とタイミングをアルゴリズムでマッチングすることで72%のフリート稼働率を達成しています。

最終更新日: