建設機械レンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

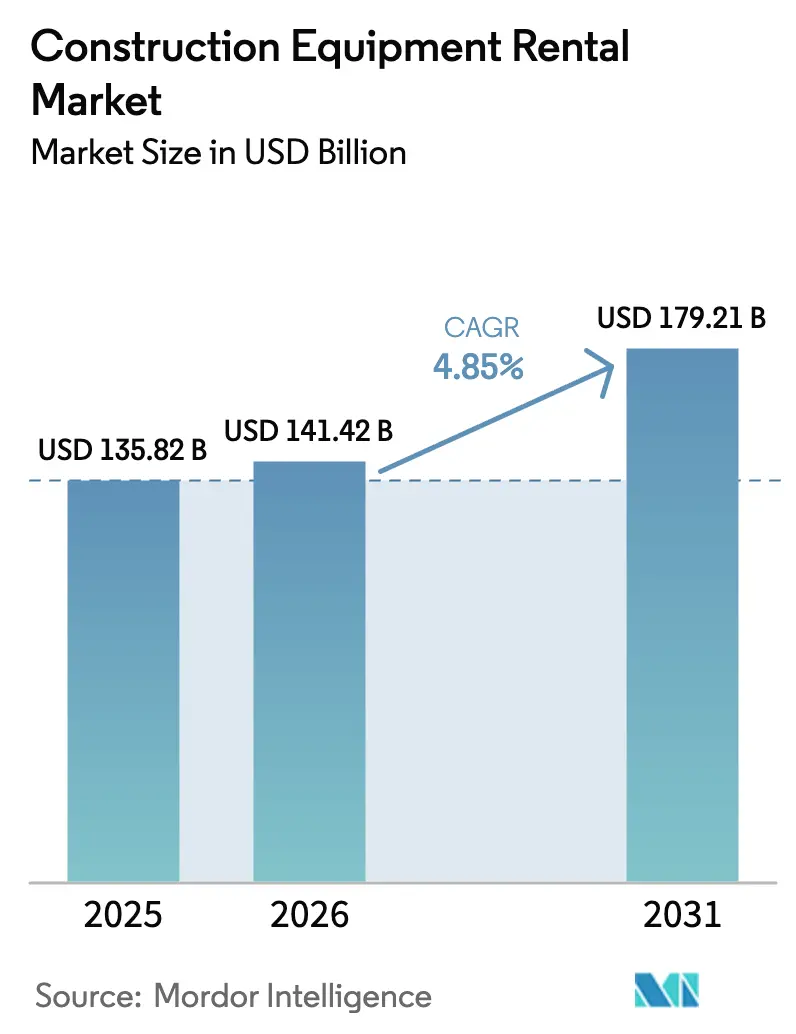

| 市場規模 (2026) | 141.42 十億米ドル |

| 市場規模 (2031) | 179.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

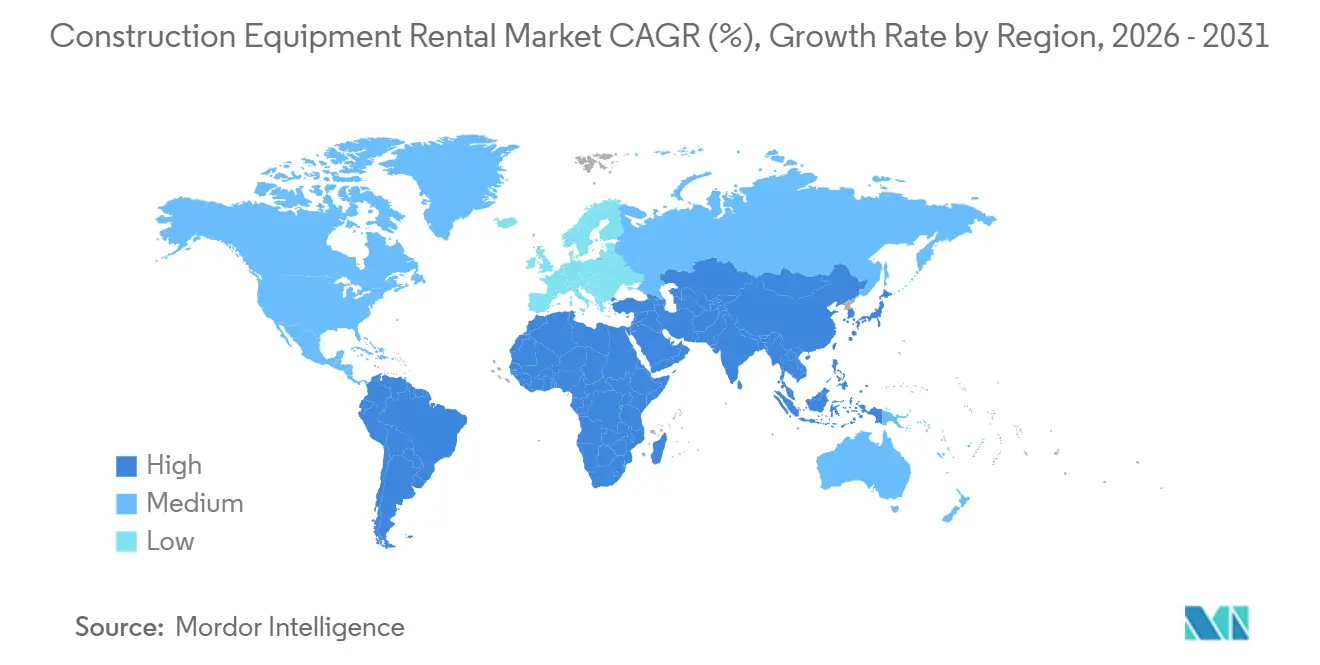

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設機械レンタル市場分析

建設機械レンタル市場規模は、2025年に1,358億2,000万米ドル、2026年に1,414億2,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.85%で成長し、2031年までに1,792億1,000万米ドルに達する見込みです。建設業者は労働力や資材のための資金を確保するために、所有から賃貸へのシフトを進めており、アジア太平洋地域および中東における政府主導のインフラパイプラインが複数年にわたる需要の可視性を提供し、レンタル事業者が中期契約を確保することを促しています。米国のインフラ投資・雇用法は、2024年までに60,000件以上のプロジェクトに多額の資金を投入し、残存価値リスクを回避できるレンタルモデルを優遇しています。2024年における中国の地方政府インフラ債の発行も同様に、柔軟なレンタル車両に適した交通回廊への資本投入を促進しています。これに加え、継続的なESG規制とデジタルマーケットプレイスの急速な普及により、建設機械レンタル市場の成長軌道は政策面および技術面の両方から強固に支えられています。

主要レポートのポイント

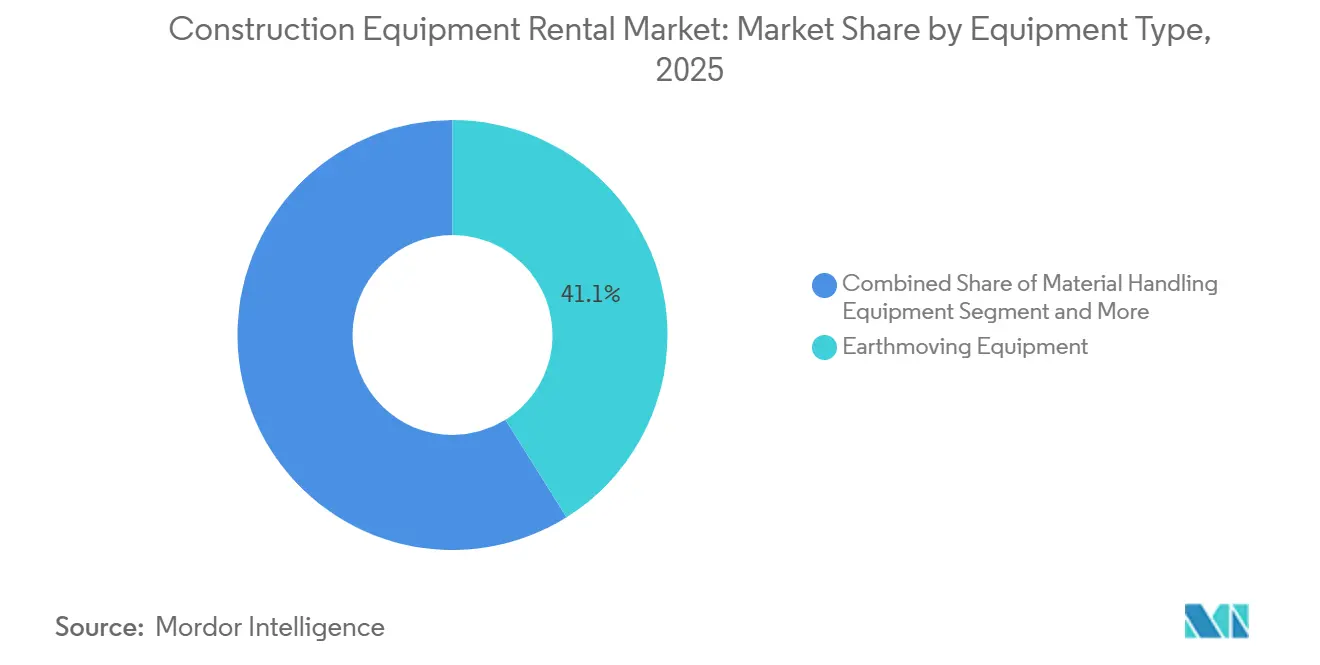

- 機器タイプ別では、土工機械が2025年の建設機械レンタル市場シェアの41.05%を占め、2031年にかけて年平均成長率7.61%で市場全体を上回るペースで成長する見込みです。

- 駆動タイプ別では、ICエンジン機械が2025年に86.13%で主流を占めていますが、水素燃料電池モデルは2031年にかけて年平均成長率15.88%という急速なペースで拡大しています。

- 用途別では、インフラプロジェクトが2025年の収益の36.24%を占め、鉱業・採石業が年平均成長率5.94%で最も急成長するセクターとなっています。

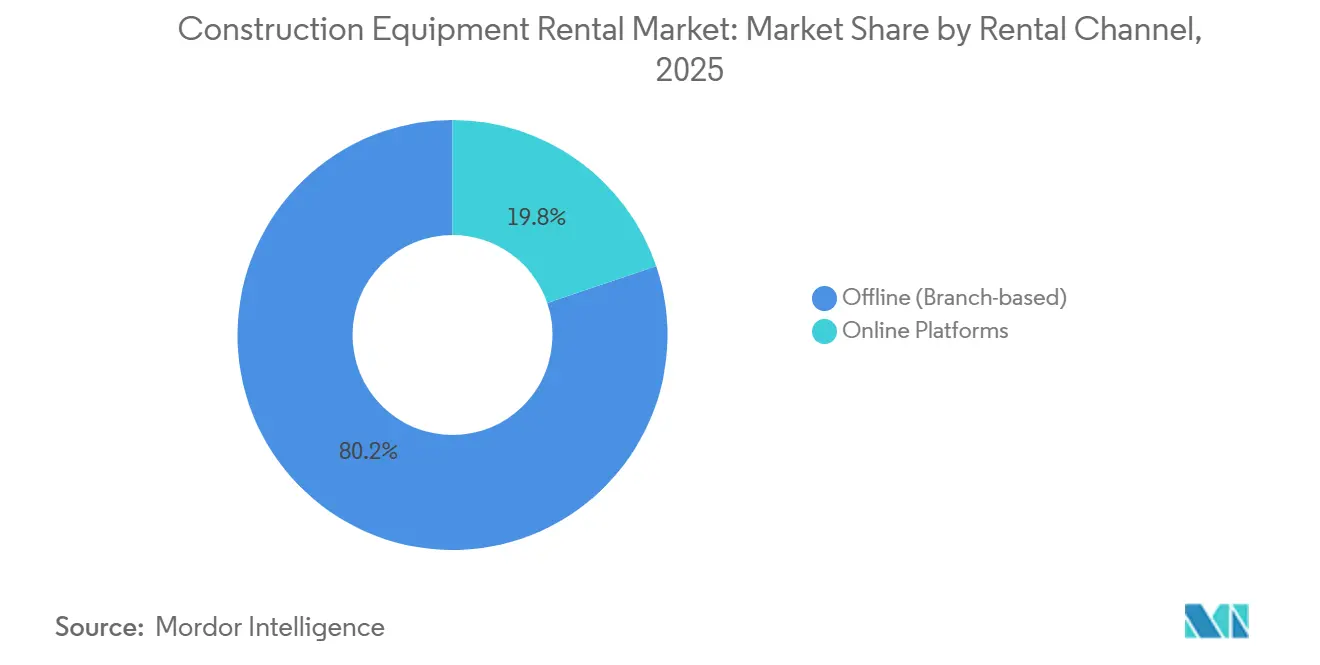

- レンタルチャネル別では、オフライン店舗が2025年に80.22%のシェアを獲得しており、オンラインプラットフォームは2031年にかけて年平均成長率9.84%で最も急速な伸びを示しています。

- サービスタイプ別では、中期レンタル(1~12ヶ月)が2025年の建設機械レンタル市場の48.26%を占めていますが、短期レンタル(1ヶ月未満)は2031年にかけて年平均成長率7.13%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に40.11%のシェアを保有しており、中東・アフリカは2031年にかけて年平均成長率6.72%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設機械レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフラ刺激策メガプロジェクトパイプライン | +1.2% | 世界規模、アジア太平洋地域・中東・アフリカで高い | 長期(4年以上) |

| 建設業者の設備投資から運営費へのシフト | +0.9% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| ESG目標が電動レンタルを加速 | +0.7% | 欧州、カリフォルニア州、都市部アジア太平洋地域 | 中期(2~4年) |

| デジタルレンタルプラットフォームの成長 | +0.6% | アジア太平洋地域が中核、中東・アフリカ・南米へ波及 | 短期(2年以内) |

| 成果ベースの利用契約モデル | +0.5% | 北米、欧州での早期導入 | 短期(2年以内) |

| データ駆動型車両最適化 | +0.4% | 世界規模、北米・欧州が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフラ刺激策メガプロジェクトパイプライン

大規模な公共支出プログラムは、投機的な需要を確固たる複数年のレンタル契約へと転換します。米国はすでに、インフラ投資・雇用法のもとで60,000件以上のインフラプロジェクトに多額の投資を確約しています。2024年、中国は地方債の展開を大幅に拡大し、主に交通回廊と都市再生プロジェクトに重点を置きました。インドは2024~25年度のインフラに11兆1,100億インドルピー(1,330億米ドル)を予算計上しました[1]「国家インフラパイプライン」、インド財務省、indiabudget.gov.in 。サウジアラビアのビジョン2030には複数のギガプロジェクト(例:NEOM、キディヤ)が含まれており、建設需要と機器稼働率を持続的に支えています。トルコの予備的な被害評価では1,000億米ドルを超えるニーズが示されており、持続的な復興活動を支援しています。これらのパイプラインは中期レンタルに直接つながり、すでに顕著な収益を生み出しています。

建設業者における設備投資から運営費へのシフト

流動性を確保するため、建設会社は自社保有車両に頼るのではなく、レンタルへの転換を進めています。United Rentalsは2024年に多額の年間設備投資プログラムを維持し、レンタル目的の特殊資産および電動資産への少数持分出資に注力しました。Sunbelt Rentalsは2025年度に車両拡大のために多額のリソースを投入し、同時に米国全土で多数の新拠点を開設しました。Herc Rentalsは2024年に車両価値を大幅に向上させ、特殊ニッチ分野に注力しました。北米と欧州では信用市場が引き締まる中、資本購入よりもオペレーティングリースへの顕著なシフトが見られます。この財務戦略は現在、アジア太平洋地域の建設業者にも展開されています。

厳格なESG目標が電動レンタルを加速

レンタル会社は環境規制に後押しされ、建設業者が要求する前から在庫の電動化を進めています。カリフォルニア州はゼロエミッション機器の複数のモデルを特定しています。Boelsは車両の大部分を電動に移行するという長期目標を設定しています。Sunbeltは、顧客のうち増加する割合がゼロエミッション機器に対してプレミアムを支払う意向を示していると報告しています。ボルボのL120およびL90電動ローダーは、排気ガスを出さずにディーゼル同等のパフォーマンスを発揮します[2]「L120電動ローダーファクトシート」、ボルボ建設機械、volvoce.com 。欧州とカリフォルニア州がこのトレンドを牽引しており、低排出ゾーンを導入するアジアの大都市へと広がっています。

新興市場におけるデジタルレンタルプラットフォームの急拡大

オンラインマーケットプレイスは発見時間を短縮し、機器稼働率を向上させています。多数のサイトを運営するEquipmentShareは、T3プラットフォームを使用してリアルタイムの稼働率とメンテナンスアラートを提供しています。United Rentalsは、予約、請求、予知保全を統合したTotal Controlポータルを通じて資産効率を高めています。デジタルチャネルは、その利便性と効率性に後押しされ、市場全体を大幅に上回るペースで成長しています。支店ネットワークが限られているアジア太平洋地域では、アプリベースの注文に対する強い需要があります。その結果、レンタル会社は、デジタルに精通した若い顧客層のニーズに応えるため、使いやすいインターフェースとテレマティクスに多額の投資を行っています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練オペレーター不足 | −0.8% | 北米・欧州、アジア太平洋地域でも顕在化 | 長期(4年以上) |

| マルチブランドメンテナンスの複雑性 | −0.6% | 世界規模、欧州の分散した車両で深刻 | 中期(2~4年) |

| 直接レンタル市場の共食い | −0.5% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| リチウム電池の残存価値の変動性 | −0.3% | 欧州およびカリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練オペレーター不足がダウンタイムリスクを高める

需要が急増した際に訓練を受けたオペレーターが不在のため、レンタル機器が稼働しないことが多くあります。2026年、米国労働統計局は今後10年間にわたり建設機械オペレーターの年間求人が継続すると予測しており、その主な要因は代替需要です。退職者数が新規認定者数を上回るため、建設ピーク月にはこのギャップがより顕著になります。同様の不足はドイツや日本でも見られ、高齢化する労働力が賃金プレミアムを押し上げ、採用サイクルを長期化させ、プロジェクトコストを増大させ、スケジュールを延長させています。レンタル会社は、契約にオペレーター研修を組み込んだり、職業訓練校と提携したりすることでリスクを軽減しようとしていますが、クラスの積み残しにより、建設業者は認定を受けた人材を数週間待つことになります。機械の遊休はサービスレベル保証を満たすために大規模な車両を維持することを余儀なくさせ、電動化やデジタルアップグレードの資金に充てられるべき資本を拘束します。研修パイプラインが大幅に拡大しない限り、オペレーター不足は少なくとも中期的には適切な車両稼働率を低下させ、レンタルマージンに下方圧力をかけ続けるでしょう。

マルチブランドメンテナンスの高い複雑性

レンタル車両にはCaterpillar、コマツ、ボルボ、JCBが含まれており、それぞれ独自の診断システムを持っています。Trackunitや類似のテレマティクスは計画外のダウンタイムを削減できますが、完全な統合はいまだ実現していません。クロストレーニングを受けた技術者は不足しており、特に欧州では多くのOEMから車両を調達し、国境を越えて業務を行うため深刻です。レンタル会社は、顧客が求めるブランドの多様性を維持するために高いサービスコストを負担しています。統一された診断システムが普及するまで、メンテナンスの複雑性は収益性の重荷であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:土工機械がインフラ整備を主導

土工機械は2025年の建設機械レンタル市場シェアの41.05%を確保し、2031年にかけての年平均成長率7.61%は市場全体のペースを上回っています。掘削機、ローダー、ブルドーザーは道路、鉄道、鉱業プロジェクトに不可欠であり続けています。バックホーローダーは汎用性が重視される公共事業や住宅工事に対応しています。掘削機、特にクローラー式は重土砂除去の需要をリードしており、ホイール式は機動性が重視される都市部の現場で存在感を高めています。

マテリアルハンドリング機器は次に大きなセグメントを形成しており、高層建築や物流開発で使用されるクレーンやテレハンドラーが需要を牽引しています。コンクリートおよび道路機械は高速道路支出とともに増加し、発電機やコンプレッサーなどの電力機器は断続的な現場ニーズに対応しています。テレマティクス対応の土工機械は、価格ではなく稼働率でレンタル車両を差別化し、建設機械レンタル市場における中心的な役割を強化しています。

駆動タイプ別:水素燃料電池がニッチから台頭

内燃(IC)エンジン機械は、ディーゼル給油ネットワークが依然として普及していることから、2025年の構成比の86.13%を占めています。ハイブリッドモデルはディーゼルと電動を組み合わせ、低排出ゾーンに対応しています。バッテリー電動機器はカリフォルニア州で多数のゼロエミッションモデルが登録されたことにより、勢いを増しています。

バウマ2025で発表された現代のHW155H掘削機などの水素燃料電池ユニットは、2031年にかけて年平均成長率15.88%で成長しており、バッテリーの航続距離制限なしにゼロエミッションを必要とするプロジェクトを引き付けています。JCBの水素燃焼エンジンはディーゼルの代替として直接導入できます。IC優位は今後10年間続くと見られますが、規制圧力と総所有コストの低下により、長期的な曲線は電動および水素技術へと傾いていくでしょう。

用途別:鉱業・採石業が従来の建設を上回る成長

インフラ工事は2025年の収益の36.24%を占め、アジア太平洋地域および中東における政府主導の刺激策が需要を牽引しています。住宅建設業者は遊休資本を避けるためにコンパクトな機械をレンタルし、商業デベロッパーは複数階建てのタイムラインのためにクレーンやコンクリート機器に依存しています。

鉱業・採石業は2031年にかけて5.94%という最も高い成長率を示しており、商品価格の変動性がオペレーターに固定機器コストを変動レンタル支出へと転換させる動機を与えています。エピロックは2024年の受注において鉱業が顕著なシェアを占めたと指摘しており、この機会の大きさを裏付けています。石油・ガス業者も同様に、断続的にのみ必要とされる特殊な高設備投資機械についてはレンタルを好んでいます。

レンタルチャネル別:オンラインプラットフォームがシェアを拡大

オフライン店舗は2025年に80.22%のシェアを維持しており、多くの建設業者が対面サービスと即時利用可能性を依然として重視しているためです。複雑な機器においては、当日配送と現場メンテナンスが依然として決定的な要素となっています。

しかし、オンラインプラットフォームは2031年にかけて年平均成長率9.84%で成長すると予測されており、建設機械レンタル市場全体を大幅に上回っています。EquipmentShareのT3とUnited RentalsのTotal Controlプラットフォームは、テレマティクスとリアルタイムの可用性が顧客のROIをどのように向上させるかを示しています。導入が最も速いのはアジア太平洋地域と中東地域であり、モバイルファーストのユーザーが従来の支店モデルを迂回しています。

サービスタイプ別:短期レンタルが加速

中期契約(1~12ヶ月)は2025年の収益の48.26%を占めており、典型的なインフラプロジェクトの期間に合致しています。長期レンタルは予測可能な鉱業・産業運営を支え、ボリュームディスカウントを可能にしています。

1ヶ月未満の短期レンタルは、2026年から2031年にかけて年平均成長率7.13%という最も急峻な成長を示しています。プロジェクトの変動性、信用の引き締まり、ギグエコノミー型建設業者の台頭により、日次・週次レンタルが魅力的になっています。オペレーターはテレマティクスを活用して資産稼働率を最大化し、マージンを守るためにプレミアム価格を設定することで、高い物流コストに対応しています。

地域分析

アジア太平洋地域は2025年に40.11%のシェアを獲得し、2031年にかけて顕著な年平均成長率を記録しています。中国の地方インフラ債、インドの大規模パイプライン、日本の建設予算が需要を支えています。韓国の大規模プログラムとオーストラリアの鉱業・再生可能エネルギーの組み合わせも同様にレンタルを後押ししています。都市化とメガプロジェクトの組み合わせが建設機械レンタル市場を持続させています。

中東・アフリカは年平均成長率6.72%という最も高い成長率を記録しており、NEOM、紅海、キディヤにまたがるサウジビジョン2030の1兆3,000億米ドル規模の計画が牽引しています。アラブ首長国連邦のエティハド鉄道フェーズ2などのプロジェクトは継続的なローテーションを必要としています[3]「フェーズ2マイルストーン」、エティハド鉄道、etihadrail.ae。トルコの1,000億米ドルの復興と南アフリカの再生可能エネルギープログラムが深みを加えています。

北米と欧州は緩やかながらも着実な成長を経験しています。米国は多額の投資を伴う強力なインフラ推進を継続しています。カナダが交通機関と送電線を優先する一方、ドイツは都市部の低排出規制に沿って建設の取り組みを電動車両に向けています。英国の建設セクターもコンプライアンスを確保するために特殊レンタルを活用しています。

規制環境

安全性および排出ガス規制への準拠は、主要エンドマーケットにおけるレンタルフリートの適格性を決定する重要な要因であり、その要件はオペレーターの安全性、機械のガード、および非道路用移動機械の公道走行を対象としている。米国では、OSHAの建設基準(29 CFR 1926.600および関連規定を含む)が機器操作の安全対策と作業現場での実践を規定しており、29 CFR 1926.1001は、2019年7月15日以降に製造された特定の機器を、横転保護構造(ROPS)に関するISO 3471:2008の性能要件に結びつけている。これは、より高リスクな土工および現場準備用途にフリートが供給できる範囲に影響を与える。

欧州では、規制の道筋が従来の指令から更新された規則へと移行しつつあり、コネクテッド機器の準拠対象範囲を拡大している。2025年1月に公布された規則(EU)2025/14は、公道を走行する非道路用移動機械に対するEU型式認証制度を定めており、大部分の規定は2028年1月29日から適用され、レンタル資産の国境を越えた移動に対してより明確な枠組みを提供する。別途、EU機械規則(EU)2023/1230は2027年1月20日に全面適用となり、コネクテッドシステムに関連する要件(サイバーセキュリティおよびAI関連の考慮事項を含む)を導入する。レンタル事業者にとっては、新規フリート調達においてテレマティクスおよびデジタル制御をどのように仕様化するかに影響を与える。

バリューチェーン分析

建設機械レンタルのバリューチェーンは、OEMの設計・製造(パワートレイン、油圧機器、電子機器を含む)から始まり、ディーラーおよび販売代理店網、ならびにOEMの直営チャネルを経て、フリートを所有・保守し、請負業者や産業ユーザーに配車するレンタル事業者へと続く。市場定義がフルタイムオペレーター付きレンタルを除外していることを踏まえると、価値はフリートの資金調達・調達、保守・部品物流、支店・配送業務、そしてテレマティクス、顧客向けポータル、建設管理ワークフローへの統合といったデジタル層にますます集中している。

主な摩擦点は、機器の稼働可能性とライフサイクルコスト管理に関するものである。複数ブランドのフリートは診断や技術者対応の複雑性を高める一方、電子部品の供給制約は新規製造のリードタイムを長期化させ、フリート計画や改修サイクルに圧力をかける。レンタル事業者は、業界団体(American Rental AssociationやAssociated Equipment Distributorsなど)を活用して、安全性、トレーニング、資産稼働率のベンチマークに関する慣行を調整している。また、計画外のダウンタイムを削減し、稼働率を向上させるためにテレマティクスプロバイダーにも依存している。主要都市部でESGおよび地域の排出規制が厳格化するにつれ、コンプライアンス責任はレンタルフリート側に移行しつつあり、電動または代替動力資産への構成シフトを加速させ、充電ソリューション、予防保全、残存価値管理への重点を高めている。

競合状況

北米は他の地域よりも集約が進んでおり、United RentalsとSunbelt Rentalsが合わせて建設機械レンタル市場の顕著なシェアを保有しています。2024年第3四半期、United Rentalsは大規模な車両を背景に大幅な収益成長を報告しました。今後、同社は特殊資産および電動資産への多額の投資を計画しています。一方、Sunbeltは2025年度第1四半期に好調なパフォーマンスを示し、車両拡大への多額のコミットメントと米国全土での多数の新拠点追加を行いました。

欧州は依然として分散しており、Loxam、Boels、Cramoが電動車両とデジタルポータルを推進していますが、OEM直営レンタルが自社基盤に侵食しています。CaterpillarのCatレンタルストアは、メーカーグレードのサービスを活用して顧客を直接獲得しています。

アジア太平洋地域のオペレーターであるKanamotoやCoates Hireは、地域サービス密度と特殊機器に注力しています。EquipmentShareはテレマティクスと373の拠点を組み合わせ、データ分析を活用してダウンタイムを削減しています。大手プレーヤーが地域の専門業者を買収してフットプリントを拡大し、調達規模を獲得し、デジタルプラットフォーム投資を償却するにつれて、M&A活動は激化する可能性が高いです。

建設機械レンタル業界リーダー

Herc Rentals Inc.

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Loxam Group

Caterpillar Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、作業現場の計画・運営に使用されるソフトウェアスタックにレンタルワークフローを組み込むことにあり、これにより計画から配車までの摩擦が軽減され、フリート稼働率の向上を支える。United Rentalsは、レンタル機器データをProcore Resource Managementに同期させるProcoreとのテレマティクス統合を発表し、また、顧客の機器計画を支援するAI搭載のEquipment Agentエクスペリエンスも、ChatGPT内でアクセス可能な形でローンチした。これらの動きは、日次料金や地理的近接性のみで競争するのではなく、相互運用性(建設管理ソフトウェア、ERP、許認可、テレマティクス)を通じて差別化を図る、レンタル事業者やプラットフォームにとっての空白領域を示している。

もう一つの機会は、持続的なフリード投資とボルトオン取引に支えられた、専門分野主導のネットワーク拡大であり、特に請負業者がコンプライアンスおよび稼働リスクをレンタルパートナーにアウトソースする領域において顕著である。2026年2月、Herc Holdingsは2026年に向けたフリート戦略の一環として、8億米ドルから11億米ドルの総レンタル資本支出計画を発表し、レンタル在庫の継続的な近代化を裏付けた。Sunbelt RentalsによるReliant Asset Managementの買収を通じたAries Building Systemsブランドでのモジュラースペース事業への進出も、専門分野が一般建設機械を超えて対象需要をどのように拡大しうるかを示しており、インフラ、商業建築、産業用サイト全般にわたるバンドル提供を支えている。

最近の業界動向

- 2026年5月:United RentalsはChatGPT内でAI搭載のEquipment Agentを立ち上げ、顧客がプロジェクト向けのレンタル機器を計画・選定するのを支援した。この取り組みは、レンタルの利用体験を広く使われているインターフェースへと拡張し、計画から発注までの時間を短縮し、支店のみとのやり取りを超えたデジタルな顧客定着を強化している。

- 2025年10月:EquipmentShareは、オレゴン州レドモンドに6店舗目の支店を開設し、地域内での容量を追加するとともに、州内でのさらなる拡大計画を示唆した。支店密度の増加は、より迅速な配送とサービス提供範囲を支え、時間的制約の厳しい土工や現場支援レンタルにおける競争力を高めている。

- 2024年1月:BigRentzはBilldと提携し、レンタル顧客の資材および労務ニーズをカバーする資金調達オプションを提供した。機器へのアクセスと資金調達を組み合わせることで、中小規模の請負業者の購入時の摩擦を軽減し、短期・プロジェクト単位のレンタルの成約率を高めることができる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、一定期間にわたりエンドユーザーに建設機械をレンタルすることで得られる収益を対象としており、短期レンタルから長期契約まで幅広く含む。これには、建設・インフラ現場で使用される重機に関連するレンタル料金が含まれ、米ドル建てで計上される。

対象範囲の除外:工具のみのレンタル店舗、およびフルタイムオペレーター付きでパッケージ化されたレンタル契約は、本規模算定の対象から除外される。

セグメンテーション概要

- 機器タイプ別

- 土工機械

- バックホーローダー

- ローダー

- 掘削機

- ブルドーザー

- スキッドステアローダー

- その他の土工機械

- マテリアルハンドリング機械

- クレーン

- フォークリフト

- ダンプトラック

- テレハンドラー

- その他のマテリアルハンドリング

- コンクリートおよび道路建設機械

- 電力・エネルギー機器

- その他の機器

- 土工機械

- 駆動タイプ別

- ICエンジン

- ハイブリッド

- 電動

- 水素燃料電池

- 用途別

- 住宅建設

- 商業建設

- 産業・製造

- インフラ(道路、橋梁、港湾)

- 鉱業・採石業

- 石油・ガス

- レンタルチャネル別

- オフライン(店舗ベース)

- オンラインプラットフォーム

- サービスタイプ別

- 短期レンタル(1ヶ月未満)

- 中期レンタル(1~12ヶ月)

- 長期レンタル(1年超)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、建設活動および機器需要シグナルに関する整理されたファクトベースを構築し、それをレンタル利用実態に結び付けることから始まる。通常参照する公開情報源としては、米国国勢調査局による建設支出および許可件数、世界銀行によるインフラ・投資指標、IMFによるマクロおよび価格系列、米国労働統計局による労働・コストデータなどが挙げられる。

モデルの妥当性を保つため、該当する場合はUN Comtradeによる通関・貿易統計に加え、OSHAなどの機関による安全性・機器ガイダンス、業界団体の刊行物、フリート動向や稼働率に関する信頼性の高い報道も確認する。企業の年次報告書、投資家向け説明資料、決算説明会の記録は、レンタル構成、価格設定行動、地域別のエクスポージャーを把握するために使用され、企業財務および ニュースの有料購読サービスは、報告された収益項目や企業活動の相互確認に役立つ。このリストは例示であり、収集、検証、明確化のために他にも多数の情報源が使用されている。

一次インタビューおよび調査

一次調査は、価格設定および稼働率の前提条件を検証するとともに、地域によってレンタル収益として実際に何が計上されているかを確認するために用いられる。主要な需要拠点にわたり、レンタル事業者、ディーラー、フリートマネージャー、請負業者、業界専門家と対話し、その後、単純なレンタルとバンドルされたサービスやアタッチメントといった定義の違いを調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | CXO:12% | APAC:46% |

| ミドルティア:40% | 機能/部門リーダー:38% | EMEA:29% |

| 小規模プレーヤー:21% | マネージャー:50% | 米州:25% |

市場規模算定と予測

規模算定は、建設生産高およびプロジェクトパイプラインを機器需要プールに変換し、それをレンタル浸透率で調整してレンタル市場収益を導き出すトップダウン構築から始まる。この構造が整った後、総計は、サンプリングされたレンタル料金表や、指標となるフリート台数に適用した平均稼働日数といった選択的なボトムアップ確認によって裏付けられ、続いて主要都市部での料金変動の速さに関するチャネル確認が行われる。

最も重要となる傾向にあるインプットには、建設支出の動向、インフラプログラムの時期、フリート稼働率、主要機器クラス別の平均レンタル料金、そしてレンタルの供給可能性と価格設定に影響を与える機器の更新サイクルが含まれる。予測にあたっては、少数のマクロおよび建設指標に支えられたシナリオ分析を用い、稼働率や料金の推移についてインタビュー対象者が予想する内容を踏まえて前提条件を調整する。小規模な国や非公式事業者についてボトムアップシグナルが不十分な場合は、建設活動の強度や機器輸入パターンといった代理指標を用い、検証段階でそれらの調整内容を再度確認する。

データ検証および更新サイクル

算出結果は、地域別の建設成長率、報告されたレンタル収益動向、稼働率や料金環境の観察可能な変化といった独立したシグナルと照合される。ある国や機器クラスがこれらのシグナルと一致しない急激な変動を示す場合、その要因をモデルのインプットまで遡って特定し、前提条件を確認するための追加的な対話を行う。

最終確定前には、地域間・期間間の差異確認を伴う複数段階のアナリストレビューを経て、最終ファイルは通貨の時期整合性と定義の一貫性について検査される。レポートは年次で更新され、大規模なインフラ刺激策、需要ショック、顕著な価格変動など、重要な事象が発生した場合には中間更新が行われる。納品直前には、最新の公開情報や重要な現場からのフィードバックが反映されるよう、改めて見直しが行われる。

Mordor Intelligenceの建設機械レンタル市場規模算定と他の公表推計値との比較

建設機械レンタルの公表市場規模は、類似の市場名称を用いていても、計上されている収益項目が必ずしも同一ではないため、大きく乖離して見えることがある。この差異は通常、各社がバンドルサービスをどのように扱うか、オペレーター込みのレンタルを含めるかどうか、そしてレンタル料金や稼働率を予測年度にどのように反映させるかによって生じる。

一部の外部推計値には、オペレーター主導の請負契約型レンタルや隣接するレンタルカテゴリーを含む、より広範なレンタル活動が組み込まれており、これが比較対象となる合計値を押し上げている。Mordor Intelligenceのモデルでは、算入対象をオペレーターなしでレンタルされる建設機械のレンタル収益に限定しており、工具レンタル店舗は含まれていないため、より広い定義と比較すると2025年の合計値に差が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 135.82 B (2025) | |

| 総合コンサルティング会社A | USD 213.68 B (2025) | 鉱業用途にも言及するより広い建設機械レンタルの定義を用いており、公開されている概要では、オペレーター込みレンタルや工具のみのレンタルといった除外事項が明確にされていないため、対象となる収益プールが拡大する可能性がある。 |

| 業界出版社B | USD 132.35 B (2025) | 年次の数値は近いものの、異なる成長経路を適用しており、これはおそらくより速い料金上昇や稼働率の前提、そして単純なレンタルを超えたより多くのバンドル項目を含む可能性のある、より広範なサービス契約の解釈によるものと考えられる。 |

表全体を見渡すと、最も大きな違いは、レンタルの定義がどの程度広いか、そしてレンタル料金や稼働率の前提が将来年度にどのように反映されているかから生じている。含める項目を明示的にし、その総計を建設活動や事業者からのフィードバックと照合することで、隠れた対象範囲の追加ではなく、再現可能なインプットに基づいた追跡可能な推計値を維持している。

レポートで回答される主要な質問

建設機械レンタル市場の2031年の予測値はいくらですか?

2026年から2031年にかけて年平均成長率4.85%で成長し、1,792億1,000万米ドルに達すると予測されています。

建設機械レンタル市場シェアでリードするセグメントはどれですか?

土工機械が2025年に41.05%のシェアを占め、依然として市場全体よりも速いペースで成長しています。

なぜ建設業者は機器レンタルへシフトしているのですか?

レンタルは設備投資を運営費に転換し、流動性を確保し、コストをプロジェクトのタイムラインに合わせることができます。

最も急速に拡大している地域はどこですか?

中東・アフリカはサウジビジョン2030のメガプロジェクトに牽引され、2031年にかけて年平均成長率6.72%を示しています。

オンラインレンタルプラットフォームの機会はどれほど大きいですか?

オンラインプラットフォームはアジア太平洋地域と中東でのモバイルファースト導入に後押しされ、市場全体のペースのほぼ2倍となる年平均成長率9.84%で成長しています。

最終更新日: