イベント管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

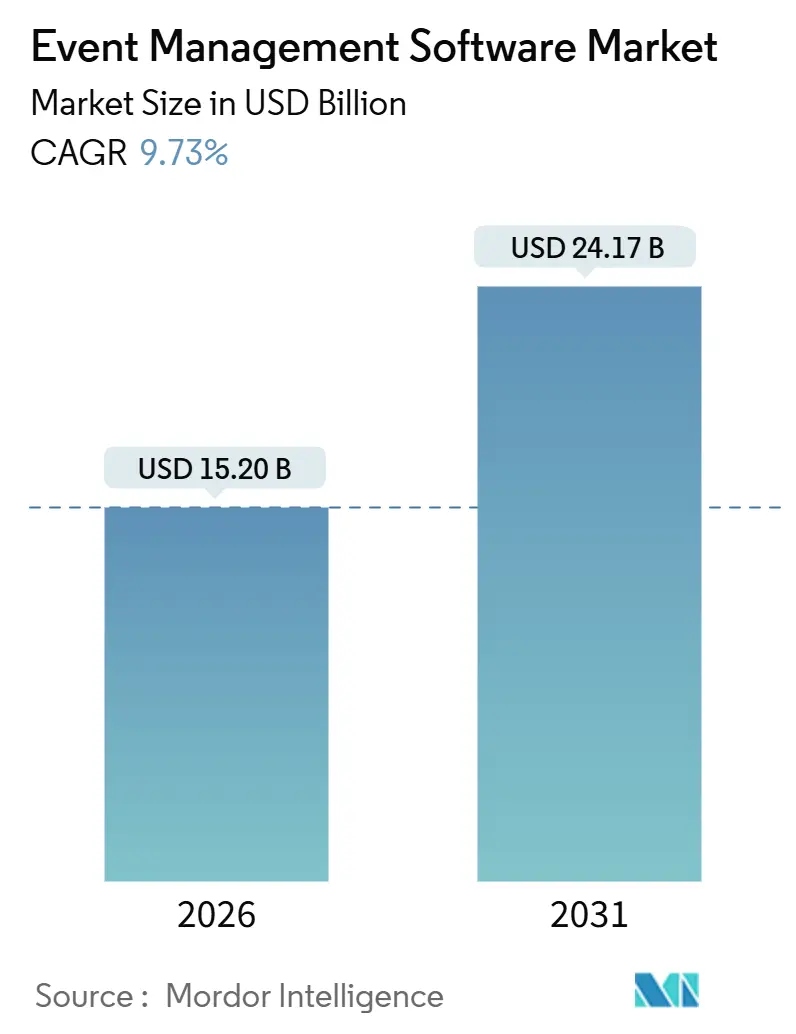

| 市場規模 (2026) | 15.20 十億米ドル |

| 市場規模 (2031) | 24.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイベント管理ソフトウェア市場分析

イベント管理ソフトウェア市場規模は2026年に152億米ドルに達し、2031年までに241億7,000万米ドルに達すると予測されており、CAGRは9.73%を反映しています。成長は、参加者エンゲージメントを向上させるAI主導のパーソナライゼーション、カーボン分析モジュールへの需要を高める義務的なサステナビリティ報告、リアルタイムのハイブリッド体験を支援する5Gインフラのグローバル展開によって持続されています。ベンダーは実行ツールから収益帰属へと重点をシフトしており、分析・レポーティングソフトウェアへの投資を促進しています。企業がSaaSスタックを統合し即時のスケーラビリティを求める中、クラウド展開が引き続き主流を占めており、セルフサービス型チケット販売プラットフォームが中小規模の会場からの新たな需要を解放しています。地域別では、イベント管理ソフトウェア市場は湾岸地域における政府支援のMICEインフラとアジア太平洋地域でのAI導入加速から恩恵を受けていますが、サブスクリプション疲弊とデータ居住地規制が全体的な成長見通しを抑制しています。

主要レポートのポイント

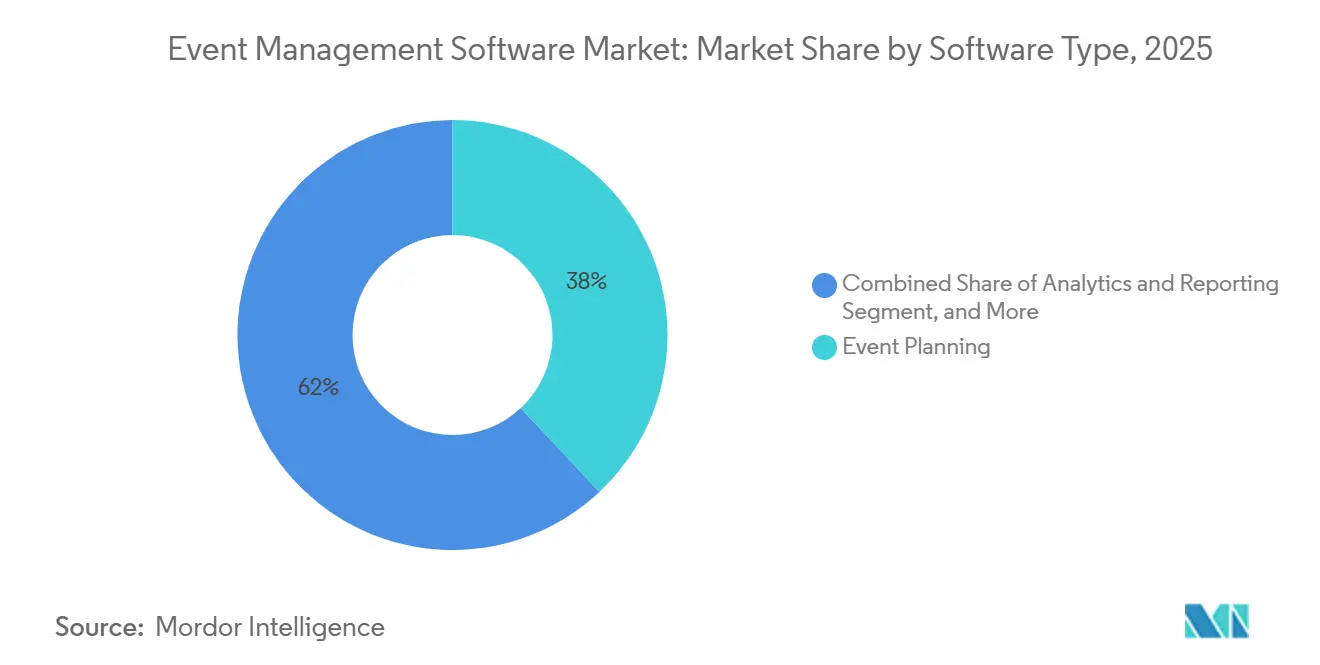

- ソフトウェアタイプ別では、イベント企画が2025年に38.03%の収益シェアでトップとなり、分析・レポーティングは2031年にかけてCAGR 10.22%で拡大する見込みです。

- 展開形態別では、クラウドプラットフォームが2025年のイベント管理ソフトウェア市場規模の71.29%のシェアを占め、2031年にかけてCAGR 10.91%で拡大しています。

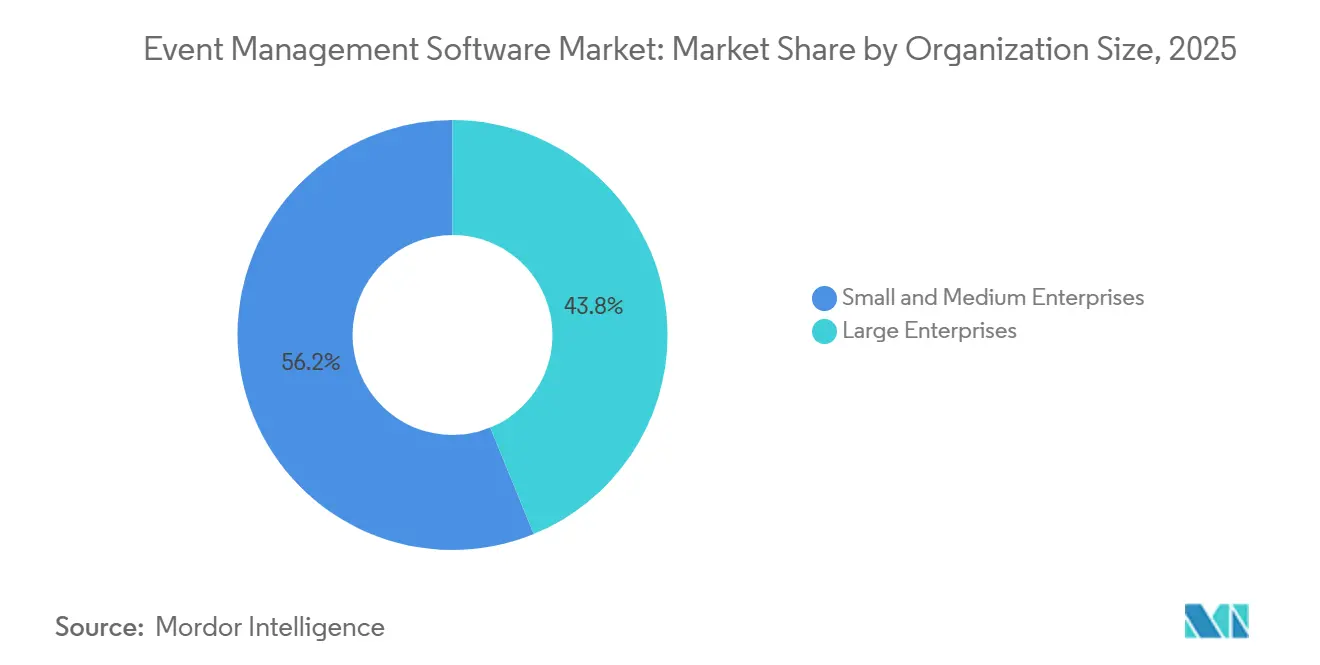

- 組織規模別では、中小企業が2025年のイベント管理ソフトウェア市場シェアの56.17%を占め、2031年にかけてCAGR 10.37%で成長しています。

- エンドユーザー業種別では、法人イベントが2025年に43.25%のシェアを占め、教育は2031年にかけてCAGR 10.82%を記録すると予測されています。

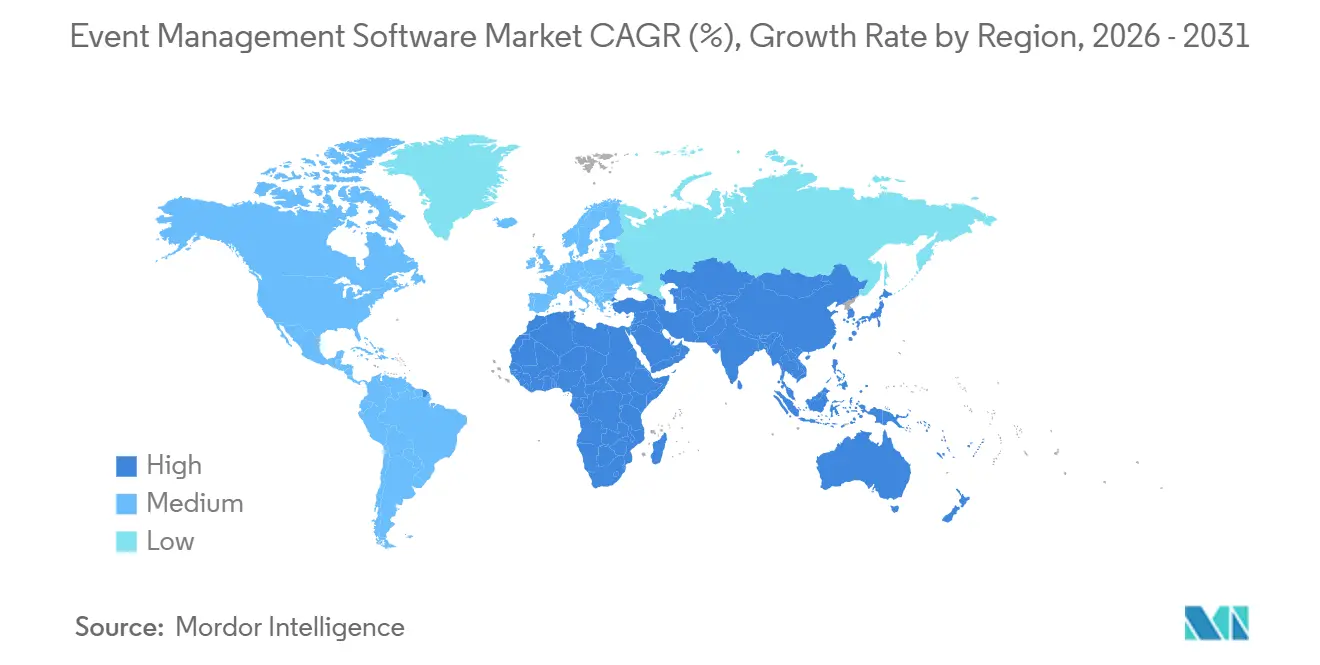

- 地域別では、北米が2025年に41.32%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 11.01%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルイベント管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バーチャル・ハイブリッド・オンサイトイベントにわたるAI主導パーソナライゼーションの普及 | +1.80% | 北米とアジア太平洋地域での早期導入を伴うグローバル | 短期(2年以内) |

| 中小規模会場によるセルフサービス型チケット販売システムの急速な導入 | +1.20% | 北米、欧州、ラテンアメリカに集中したグローバル | 中期(2~4年) |

| リアルタイムインタラクティブライブストリームを可能にする5GおよびFTTXの大規模展開 | +1.50% | 北米、欧州、アジア太平洋地域のコア市場、中東への波及 | 中期(2~4年) |

| カーボン分析モジュールへの需要を高める義務的なサステナビリティ報告 | +0.90% | 欧州(先行)、北米、アジア太平洋地域(新興) | 長期(4年以上) |

| GCC経済圏における政府支援MICEインフラの拡大 | +1.10% | 中東(GCC重点:アラブ首長国連邦、サウジアラビア)、アジア太平洋地域とアフリカへの波及 | 中期(2~4年) |

| 高等教育コンソーシアムにおけるキャンパス全体イベントスイートの採用拡大 | +0.70% | 北米、欧州、アジア太平洋地域(オーストラリア、インド) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のパーソナライゼーションエンジン

イベントソフトウェアは、取引型の登録ツールから、リアルタイムでカスタマイズされたアジェンダ、ネットワーキング推薦、コンテンツを提供する予測型エンゲージメントハブへと進化しています。2025年6月、CventはCventIQというジェネレーティブAIモジュールをリリースし、RFP作成、会場比較、参加者セグメンテーションを自動化し、プランナーの作業負荷を30%削減しました。[1]Cvent、「2025年Cventプランナーソーシングレポート:アジア版」、Cvent、cvent.com 2024年11月に導入されたBizzaboのEvent OS Copilotは、大規模言語モデルを適用してセッションサマリーを作成し、その場で新しいブレイクアウトトピックを提案します。[2]Bizzabo、「Event OS Copilotローンチ」、Bizzabo、bizzabo.com アジア太平洋地域が導入をリードしており、2025年にはプランナーの87%がすでにAI機能を導入しているのに対し、欧州では54%にとどまり、遅れた採用者に圧力をかける二速の状況を示しています。AI主導のワークフローを組み込めないプラットフォームは、購買者が基本的な実行よりもエンゲージメントインテリジェンスを優先するにつれてコモディティ化のリスクにさらされます。

中小企業向けセルフサービス型チケット販売

ノーコードのチケット販売ポータルにより、500席未満の会場は長い販売サイクルを回避し、数時間以内にイベントを開始できます。[3]Ticket Tailor、「強化されたセルフサービス型チケット販売機能」、Ticket Tailor、tickettailor.com Ticket Tailorの2024年7月のアップグレードにより、主催者がベンダーサポートなしで設定できるマルチティア価格設定と指定席が提供され、市場投入までの時間が数週間から数時間に短縮されました。顧客行動データによると、購買者の81%がサポートに連絡する前にセルフサービスによる解決を試みており、自動化されたリファーラルマーケティングを使用している会場では15~25%の売上増加が報告されています。ラテンアメリカとアフリカは、断片化した会場環境が透明なチケット1枚あたりの価格設定を好む新興ホットスポットとなっています。その結果、イベント管理ソフトウェア市場は、かつて既存企業が見落としていた低予算イベントのより大きなボリュームを取り込むようになっています。

ライブストリームを強化する5Gおよびファイバー展開

ハイブリッドイベントを悩ませていたレイテンシの制約は、オペレーターが5Gスタンドアロンネットワークとファイバートゥザエックスバックボーンを展開するにつれて後退しています。Vodafoneの2025年2月のスライスベーストライアルは、ライブコンサートに専用帯域幅を保証し、投票とQ&Aに対して100ミリ秒未満の応答時間を確保しました。Verizonは2025年に米国の主要会場全体で4Kマルチカメラストリーミングを展開し、ハイブリッドセッションをフォールバックオプションではなく主要な収益源に変えました。スポンサーは現在、インタラクティブストリームを通じてのみ利用可能なデジタルエンゲージメント指標に対してプレミアムを支払っており、ベンダーはアダプティブビットレートエンコーディング、リアルタイム分析、CDNパートナーシップを統合して参入障壁を高めています。

義務的なサステナビリティ報告

欧州連合の企業サステナビリティ報告指令は、大企業に対してビジネス出張やイベントを含むスコープ3排出量の開示を義務付けています。そのため、主催者は参加者の移動、ケータリング廃棄物、会場エネルギーを追跡するカーボン計算機を必要としています。ADNECは2025年の多国籍会議誘致の入札においてこのような機能を強調し、サステナビリティが調達基準となったことを示しました。ISO 14064およびGHGプロトコルに準拠したモジュールはプレミアムアドオンから標準要件へと移行しており、統合ダッシュボードを持たないベンダーは2027年までに法人RFPから除外されるリスクがあります。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 発展途上地域における既存PMSとの統合の摩擦 | -0.80% | アジア太平洋地域(中国、日本を除く)、アフリカ、ラテンアメリカ | 中期(2~4年) |

| エンタープライズクライアントにおけるSaaSサブスクリプション疲弊の増大 | -1.20% | 北米と欧州に集中したグローバル | 短期(2年以内) |

| 法人によるイベント過飽和と予算精査 | -0.90% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| データ居住地とプライバシーコンプライアンスの複雑性 | -0.70% | 欧州(GDPR)、アジア太平洋地域(中国、インド)、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SaaSサブスクリプション疲弊

企業は、2025年にサプライヤーの価格引き上げが平均二桁に達した後、ソフトウェア支出を見直しています。イベントプラットフォームは毎日ではなく断続的に使用されるため、調達チームは他のアプリケーションよりも先に年間ライセンスの削減を目標にしています。購買者は現在、解約リスクを最小化するために登録、ビデオ、分析を単一契約にバンドルするベンダーを促しながら、解約条項付きの使用量ベースの契約を好んでいます。明確なROIを明示できないプラットフォームは、長引く販売サイクルと値引き圧力に直面しています。

データ居住地とプライバシーコンプライアンス

GDPR、中国のPIPL、および新興のソブリンクラウド義務は、インフラコストを引き上げながら非準拠ベンダーを調達禁止にさらす地域固有のホスティングを要求しています。Microsoftのガイダンスは、欧州に拠点を持たない企業に対しても影響評価と消去権ワークフローを強調しています。マルチリージョンデータセンターを提供しているプラットフォームはごく一部に限られており、残りはローカルプロバイダーとパートナーを組むか、政府および医療機関の入札から除外されるリスクを負う必要があります。コンプライアンスはこうしてイベント管理ソフトウェア市場における競争上の堀となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:分析モジュールがイベント後の収益帰属を獲得

分析・レポーティングツールは最も急速に拡大しているカテゴリーであり、主催者がROIの証明を求める中、2031年にかけてCAGR 10.22%を記録しています。これらのモジュールに割り当てられたイベント管理ソフトウェア市場規模は、CventがGoldcastのAIビデオ分析をスタックに統合し、マーケターが視聴者の離脱、コンテンツの再生、パイプライン貢献を追跡できるようにするにつれて、著しく拡大すると予測されています。イベント企画アプリケーションは依然として2025年収益の38.03%を占め、登録とアジェンダのワークフローを支えています。しかし、スタンドアロンのチケット販売プラットフォームは、測定可能な収益を促進するダイナミックプライシングと不正検出を組み込まない限り、コモディティ化のリスクにさらされます。その他のニッチなソリューション(モバイルアプリ、マッチメイキングスイート、バーチャルスタジオ)は、専門ベンダーが学術会議や音楽フェスティバルなどの業種向けに機能の深さで革新できるため、断片化が続いています。

並行して、エンタープライズ購買者はイベント前のプロモーションからイベント後の帰属までのシームレスなパスをますます期待しています。この期待は、ジェネラリストがニッチな分析リーダーを買収して能力ギャップを埋めるにつれて統合を加速させます。イベント管理ソフトウェア市場は、孤立した出来事としてではなく、常時稼働のコンテンツエンジンの一部としてイベントを扱う統合エンゲージメントクラウドへと移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドプラットフォームがマルチテナント経済を通じて主流を占める

クラウド展開は2025年収益の71.29%を占め、ベンダーが弾力的なインフラと自動更新を活用する中、年率10.91%で成長しています。Ticketmasterの2025年3月のTM1更新は、オンセール中に1分あたり5,000件のトランザクションを処理し、数時間以内にスケールダウンすることでモデルの効率性を示しました。オンプレミスインストールに付随するイベント管理ソフトウェア市場規模は、エアギャップネットワークが必須の防衛・政府機関では安定を保っています。Digiteventは、後で参加者データを同期するオフラインQRスキャンを提供することで、農村市場の接続ギャップを軽減しています。

クラウドダッシュボードとオンサイトエッジデバイスを組み合わせたハイブリッドアーキテクチャは、ベンダーが別々のコードベースを維持することなく規制機関にサービスを提供できるデフォルトの妥協案として浮上しています。予測期間中、クラウド普及率は拡大し続けますが、主権または接続性の懸念が支配的な場所ではオンプレミスの回復力が持続するでしょう。

組織規模別:中小企業がノーコードポータルを通じてボリュームを牽引

中小企業は2025年支出の56.17%を占め、セルフサービスポータルがセットアップ時間を短縮し販売の摩擦を排除する中、CAGR 10.37%で拡大しています。2024年10月に更新されたEventzillaのスペイン語インターフェースは、ITリソースを持たないラテンアメリカの中小企業の間でリーチを広げるローカライゼーションの方法を示しています。一方、大企業はSalesforce、SAP、Workdayとの統合の深さを要求し、プラットフォームに堅牢なAPIの構築とSOC 2 Type II認証の取得を促しています。2025年12月のCventによるON24の4億米ドルの買収は、ベンダーがウェビナーデータと対面出席を統合してエンタープライズ要件を満たす方法を示しています。

したがって、イベント管理ソフトウェア市場内には2つの異なる価値提案が共存しています:価格の透明性を売りにする低タッチのセルフサービスと、統合とコンプライアンスを売りにする高タッチのエンタープライズスイートです。Eventbriteのフリーミアムチケット販売とエンタープライズAPIの組み合わせのように、両端にサービスを提供できるベンダーは、不均衡なシェアを獲得する立場にあります。

エンドユーザー業種別:教育がキャンパス統合を通じて法人を上回る

法人イベントは2025年に43.25%のシェアを維持しましたが、大学が部門別のポイントツールからキャンパス全体のスイートに移行する中、教育はCAGR 10.82%で最も急速に成長しています。Momentus Technologiesは2025年に175の高等教育機関の顧客をサポートし、機関が予算を統合して30~40%のソフトウェアコスト削減を実現できるようにしました。Modern Campusは、継続教育の登録を卒業生エンゲージメントにリンクさせ、出席率を最大30%向上させるConference Managerでこの分野に急速に参入しました。

政府イベントはセキュリティとアクセシビリティを優先し、FedRAMP認証とVPATドキュメントへの需要を促進しています。フェスティバルやコンサートを含むメディア・エンターテインメントは不正対策を重視しており、Ticket Fairyは回転QRコードにより偽造チケットを99.9%削減したと主張しています。医療、業界団体などの他の業種は、CMEクレジット追跡や出展者リード回収などの専門機能を組み込んだベンダーに引き寄せられ、セクターのセグメンテーションを強化しています。

地域分析

北米は2025年収益の41.32%を占め、成熟したMICEインフラとフォーチュン500本社の密集した基盤に支えられています。しかし、旅行インフレによるコスト圧力により、プランナーの52%が2025年第4四半期に国際的な参加を削減しました。カナダとメキシコは、米国企業が自国に近い会場を選ぶニアショアリングの恩恵を受けていますが、USMCA下の国境を越えたデータ転送規則により、プロバイダーは居住地保護措置を文書化する義務があります。予算が逼迫する中、イベント管理ソフトウェア市場では企業がベンダーリストを少数の深く統合されたプラットフォームに統合しています。

アジア太平洋地域は成長エンジンであり、2031年にかけてCAGR 11.01%を記録すると予想されています。Cventの2025年アジアプランナー調査では、回答者の74%がイベント予算を増加させ、88%がサステナビリティ目標を設定していることが判明しました。湾岸協力会議諸国は、数十億ドル規模のコンベンションセンターと合理化されたビザプログラムを通じて勢いを加えています。サウジアラビアは2024年に1億5,600万米ドルのインセンティブに支えられ、MICEが44%成長を記録しました。インドはUPI決済を統合するクラウドSaaSに依存しており、中国はソブリンクラウド展開を義務付け、外国ベンダーにローカルホスティングのためのパートナーシップを強いています。

欧州の状況はGDPR義務と高まるサステナビリティ義務によって形成されています。Cventの2025年4月の欧州プランナーレポートでは、プランナーの67%がコスト20%上昇にもかかわらず予算を増加させたことが指摘されています。ドイツ、英国、フランスが支出を主導していますが、プランナーはコスト削減のために東欧の会場をますます調達しています。南米とアフリカは初期段階ながら有望であり、ブラジルのEven3やメキシコのBoletiaなどのローカルプラットフォームがPixとOxxo決済統合を通じて成長している一方、南アフリカのプロバイダーは断続的な接続に対応するためオフラインファーストのチェックインを強調しています。

規制環境

イベント管理ソフトウェアベンダーは、プライバシー、AI、アクセシビリティに関する複数の規制体制が重複する中で事業を運営することが増えており、これがハイブリッドイベントにおける参加者データの取り扱い、コンテンツの配信、AI対応ワークフローの利用方法を形作っています。欧州連合では、GDPRが登録、マッチメイキング、マーケティングモジュールにおける同意、保持、消去権のプロセスに引き続き影響を与えており、一方でEU人工知能法(規則(EU) 2024/1689)は2026年8月2日から広く適用が開始される透明性義務を導入し、これにはアジェンダ作成、セッション要約、参加者コミュニケーションに使用される生成AI機能も含まれます。

アクセシビリティおよび字幕に関する規則は、イベント動画配信や仮想・ハイブリッド提供に影響を与える複数の大規模市場で厳格化が進んでいます。英国は、最大手のVoDサービスがOfcomのアクセシビリティコード(字幕・音声解説の目標を含む)に2026年から従うことを求めるMedia Act 2024の要件を実施しており、カナダはオンラインストリーミングサービスに対する定められたタイムラインでのクローズドキャプション義務を含むCRTC放送規制方針2026-98を発行し、米国FCCはクローズドキャプション表示設定要件の最終遵守期限を2026年8月17日に設定しました。インドも2026年2月にオンラインキュレーテッドコンテンツ(OTT)プラットフォーム向けのアクセシビリティガイドラインを最終化し、イベントプラットフォームがますます組み込みまたは統合するアクセシブルなプレーヤーコントロールおよびインクルーシブなコンテンツ配信機能の必要性を強化しています。

バリューチェーン分析

イベント管理ソフトウェアのバリューチェーンは、コアプラットフォームの研究開発(登録、チケット発行、アジェンダ、参加者アプリ、分析)、クラウドインフラおよびアイデンティティ/セキュリティサービスから始まり、CRMおよびマーケティングオートメーション、決済、ストリーミングおよびCDN、バッジ印刷やQRスキャンといった現場のハードウェア層との統合へと広がります。ベンダーはこれらの機能をSaaS製品としてパッケージ化し、中小企業向けにはセルフサービスポータルを通じて、大企業向けにはエンタープライズ営業を通じて販売しており、その提供は実装パートナー、システムインテグレーター、およびSalesforceなどのシステムやより広範なマーテックスタックへのコネクタを提供するアプリマーケットプレイスによって支えられています。

下流では、主催者、会場、プロモーター、代理店がこのソフトウェアを利用して、より広範なライブイベントサプライチェーン(人材、制作、物流、ケータリング、放送配信)を調整しています。したがって、物理的な供給や人員配置の混乱は、より統合されたワークフローや緊急時対応可能な運用への需要を高める可能性があります。例えば、2024年10月に36の港湾で発生した米国港湾労働者のストライキはイベント資材や技術機材の出荷を混乱させ、コストと遅延を増大させました。一方、プラットフォームの統合の取り組みは、イベント実行に複数の別々のアプリケーションを広く使用していることを指摘する業界調査で浮き彫りになった運用の断片化を対象としています。Backstage Suite(2025年6月2日開始)のような新しいオールインワンプラットフォームは、ツール間の引き継ぎを減らすために、アドバンシング、ホスピタリティ、予算管理、コラボレーションを統一システムに統合する方向への動きを反映しています。

競合状況

イベント管理ソフトウェア市場は適度に断片化されており、Cvent、Eventbrite、Stova、Bizzabo、Hopinが合計で収益の約35~40%を占めています。プライベートエクイティ資本が統合を加速させています。Blackstoneは2024年8月にCventを46億米ドルで買収し、コアプラットフォームにクリエイティブウェブサイトとAIビデオ分析を重ねるSplashとGoldcastなどのボルトオン買収に資金を提供しました。Vista EquityはTripleseatをホスピタリティスタックに統合し、会場調達とケータリング管理を中心としたさらなるロールアップを示唆しています。

技術的差別化はAIとコンプライアンスを中心としています。Bizzaboは2025年6月、マッチメイキングとコンテンツ要約にジェネレーティブAIを組み込んだことでGartnerリーダーの地位を獲得しました。Ticketmasterは2026年1月にSafeTickをアップグレードし、スタジアムゲートでの不正防止を強化しました。Ticket FairyやOpendateなどの小規模な挑戦者は、不透明な価格設定で批判される既存企業を弱体化させながら、透明な手数料と日次支払いで独立したプロモーターをターゲットにしています。

ホワイトスペースの機会は、スポンサーのニーズと参加者データを結びつけるカーボン会計ダッシュボードとハイブリッド収益化ツールを中心に展開しています。SOC 2 Type II、ISO 27001、および地域固有の認証を保有するベンダーは規制入札を獲得する立場にあり、非準拠の競合他社は失格のリスクがあります。イベント管理ソフトウェア市場が成熟するにつれて、水平的な幅または垂直的な深さのいずれかの戦略的明確さが勝者を決定するでしょう。

イベント管理ソフトウェア業界リーダー

Cvent Inc.

Eventbrite Inc.

Stova, Inc.

Hopin Ltd.

ACTIVE Network, LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI支援型の運用と測定重視のイベントプログラムは、計画・実行データを収益帰属、調達効率、オーディエンスエンゲージメントに結びつけるプラットフォームにとってのホワイトスペースを生み出しています。市場のAI対応ワークフローへのシフトは、ベンダーのロードマップや購買者の行動に表れており、Cventが2026年7月に発表した、複数年にわたる10億米ドルの技術投資に支えられた70以上の製品イノベーションと拡張されたCventIQ機能がその一例です。これは、対面とデジタルのエンゲージメントシグナルを企業のデータスタックに統合する分析・レポーティングモジュールへの需要を後押しし、断片化したツールセットを合理化するというより広範な動きと合致しています。

ハイブリッドおよびメディアグレードのイベント体験は、信頼性の高いストリーミング、アクセシビリティ、コンプライアンス機能をイベント提供に統合できるプロバイダーにとっての機会も生み出しています。英国、カナダ、インドを含む2026年のアクセシビリティおよび字幕に関する規制の動き、および米国のFCCの期限スケジュールは、地域を横断して標準化されたアクセシビリティ制御、字幕サポート、ガバナンスワークフローを提供するプラットフォームの価値を高めています。同時に、大規模なイベント制作は、2026年FIFAワールドカップの放送エコシステムを中心に注目された分散型・ソフトウェアベースの制作手法を含む、よりソフトウェア定義型のワークフローを採用しつつあり、これがデータ常駐およびプライバシー要件を満たしながら、よりリッチなリアルタイムエンゲージメントデータを取り込み、マルチフォーマット配信を調整できるイベントプラットフォームへの需要を強化しています。

最近の業界動向

- 2026年7月:Cventは、Cvent CONNECT 2026にて70以上の製品イノベーションを発表し、プラットフォーム開発を加速するための複数年にわたる10億米ドルの技術投資を明らかにしました。今回のリリースはCventIQ内のより広範なAI搭載機能を強調し、基本的な実行機能から自動化とイベントライフサイクル全体における測定可能な成果へのシフトを強化しました。

- 2025年7月:Stovaは、イベントチームにリアルタイムでイベント横断的な可視性とレポーティングを提供するEvent Intelligence Suiteを発表しました。この製品はプランナーやマーケター向けの分析レイヤーを拡張し、イベント後のROI測定や複数プログラムにわたる統合ダッシュボードへの購買者ニーズに合致しています。

- 2024年7月:EventbriteはTikTokと提携し、EventbriteのリンクをTikTok動画に統合できるようにすることでイベント発見を簡素化しました。この統合により、ソーシャル発見からチケット購入までの摩擦が軽減され、チケット制イベントにおけるクリエイター主導の流通とパフォーマンスマーケティングが強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、イベント管理ソフトウェア市場は、対面、バーチャル、ハイブリッドイベントの計画、宣伝、販売または登録、参加者管理、成果測定に使用される有料ソフトウェアプラットフォームを対象としています。収益には、ビジネス、公共、非営利の利用ケースにわたるこれらのプラットフォームに紐づくライセンスまたはサブスクリプション料金が含まれます。

対象範囲外:専用のイベントモジュールを持たない一般的なCRMまたはマーケティングスイート、および運用ワークフローツールを持たずイベントを宣伝するだけの基本的な掲載ポータルは除外します。

セグメンテーション概要

- ソフトウェアタイプ別

- イベント企画

- イベントマーケティング

- 会場・チケット管理

- 分析・レポーティング

- その他のソフトウェアタイプ

- 展開形態別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- 法人

- 政府

- 教育

- メディア・エンターテインメント

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、製品が何であるか、購入者がそれに対してどのように支払うかをマッピングすることから始まり、それをイベント活動やソフトウェア導入を示す公開情報と照合します。イベントの規模やデジタル支出に影響を与えるマクロ指標の基礎として、米国労働統計局、米国国勢調査局、Eurostat、国際電気通信連合、世界銀行などの情報源を利用しました。

これらのより広範なシグナルをソフトウェア市場に結びつけるため、企業の年次報告書や投資家向け資料、ベンダーウェブサイトの製品ドキュメント、価格設定・パッケージング・バーチャルおよびハイブリッドワークフローなどの機能変化について論じた信頼できる報道を確認しました。必要に応じて、企業財務やニュースに関する有料購読データも使用し、収益構成のヒントや対応可能な範囲を変え得る企業行動を確認しました。ここに挙げた情報源は例示であり、データ取得、検証、明確化のために追加の公開および有料参考資料も確認しました。

一次インタビューおよび調査

一次調査は、ソフトウェアプロバイダー、実装パートナー、そしてこれらのツールを積極的に購入・更新するイベント主催者へのインタビューおよび構造化調査に焦点を当てました。エンタープライズおよびミッドマーケット顧客にわたる需要パターンを網羅し、APAC、EMEA、アメリカ大陸にわたる地域差を検証しました。これにより、価格設定の期待値、アドオンのアタッチ率、バーチャル主導と対面主導の利用の分割を精緻化することができました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | CXO:14% | APAC:43% |

| ミッド層:47% | 機能/部門責任者:42% | EMEA:35% |

| 小規模プレーヤー:18% | マネージャー:44% | アメリカ大陸:22% |

市場規模算定と予測

市場規模算定は、イベント活動レベルとデジタル導入をイベント主催者ごとのソフトウェア支出に変換し、それを地域ごとに積み上げるトップダウン需要プールアプローチを用いて構築されています。このモデルは、プラン別のサンプル価格ポイント、主催者チームの一般的な座席数、平均的な取引規模に関するチャネルからのフィードバックなど、選択的なボトムアップ推計によって検証され、前提が乖離した場合には合計を調整できるようにしています。

イベント管理ソフトウェアの主要な入力要素には、対面とバーチャルまたはハイブリッドイベントの比率、業界別の主催者数、サブスクリプション価格帯と値引き行動、実装・サポートのアタッチ率、そして初年度以降の更新・拡大パターンが含まれます。予測は、専門家の意見に裏付けられたシナリオ分析を用いて実施されており、保守的なパスと積極的なパスは主にハイブリッド導入のペースと価格上昇率を変化させます。企業報告の収益がこの製品カテゴリーに明確に分割されていない場合には、インタビューでストレステストされ、観察されたパッケージングや購入者行動と整合する場合にのみ受け入れられる収益シェアの仮定によってギャップを処理しています。

データ検証と更新サイクル

検証は、ソフトウェア支出動向、イベント業界の活動指標、公に確認できる価格・パッケージングの変化など、独立したシグナルとモデル出力を照合することにより行われます。大きな乖離があれば見直しを行い、前提を再検証し、更新率やサービスアタッチ率など特定の入力要素が変動の大部分を引き起こしている場合には回答者に再度連絡を取ります。

承認前に、この作業は複数段階の内部レビューを経て、計算が再実行され、外れ値はそのソースロジックまで遡って追跡されます。レポートは毎年更新され、大幅な価格改定やイベント形式の急激な変化などの重大な出来事が発生した場合には中間更新が行われます。納品直前には、数値が最新の公開情報と直近のインタビューフィードバックを反映していることを確認するための最終確認を行います。

Mordor Intelligenceのイベント管理ソフトウェア市場規模と他の公表推計値との比較

イベント管理ソフトウェアの公表数値は、市場の境界が調査間で一貫しておらず、ベンダーリストによって価格の扱いが異なるため、しばしば大きく乖離して見えます。ある推計がソフトウェアのみの収益に焦点を当てる一方で、別の推計がサービスを混在させている場合や、基準年や通貨換算のタイミングが揃っていない場合にも差異が生じます。

この市場において、最大のギャップは通常、プロフェッショナルサービスがカウントされているかどうか、バーチャルおよびハイブリッドツールがどのように扱われているか(コアプラットフォーム収益として扱うか、隣接するストリーミングツールとして扱うか)、そして軽微なイベント機能を持つ汎用ビジネススイートが含まれているかどうかから生じます。ライセンスまたはサブスクリプション制のイベントプラットフォームのみをカウントし、現在のパッケージングと購入者の更新行動を用いて平均価格を検証することにより、結果のばらつきは説明しやすくなります。これはMordor Intelligenceが採用しているアプローチです。

ベンチマーク比較

| 出所 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.20 B (2026) | |

| グローバルコンサルティング会社A | USD 8.40 B (2024) | より早い基準年を使用しており、より狭い需要プールを算定しているように見えるため、新しいハイブリッド重視のプラットフォーム収益や後年の価格改定を過小評価する可能性があります。 |

| 業界出版社B | USD 11.31 B (2026) | より速い成長経路を含み、コンポーネントの扱い(ソフトウェア対サービス)が異なる可能性が高く、これが見出しの市場名が似ていても2026年の水準を変化させています。 |

全体として、この表は、年の選択とコアプラットフォーム収益として何をカウントするかが差異の大部分を左右することを示しています。当社のアプローチは、明確なイベント活動シグナルと実際のサブスクリプション価格ロジックに追跡可能な状態を保っており、これにより最終的な市場価値の再現と更新が容易になります。

レポートで回答される主要な質問

イベント管理ソフトウェア市場の現在の価値はいくらですか?

市場は2026年に152億米ドルと評価されており、2031年までに241億7,000万米ドルに達すると予測されています。

イベント管理ソフトウェア市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年にかけてCAGR 9.73%で拡大すると予測されています。

イベントテクノロジープラットフォームで最も急速な成長を示している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 11.01%を記録すると予測されており、全地域の中で最も高い成長率です。

分析モジュールがイベント主催者の間で注目を集めているのはなぜですか?

購買者は参加者エンゲージメントを収益に結びつける必要性をますます感じており、分析・レポーティングツールをCAGR 10.22%で最も急速に成長しているソフトウェアタイプにしています。

クラウド展開はイベントソフトウェアユーザーにどのようなメリットをもたらしますか?

クラウドプラットフォームは即時のスケーラビリティ、自動更新、コスト効率を提供し、2025年収益の71.29%を確保するのに役立ちました。

大学がイベントプラットフォームを求める要因は何ですか?

大学は部門別ツールをキャンパス全体のスイートに統合し、予算管理と相互運用性を向上させており、その結果、教育セグメントのCAGRは10.82%となっています。

最終更新日: