欧州電線・ケーブル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

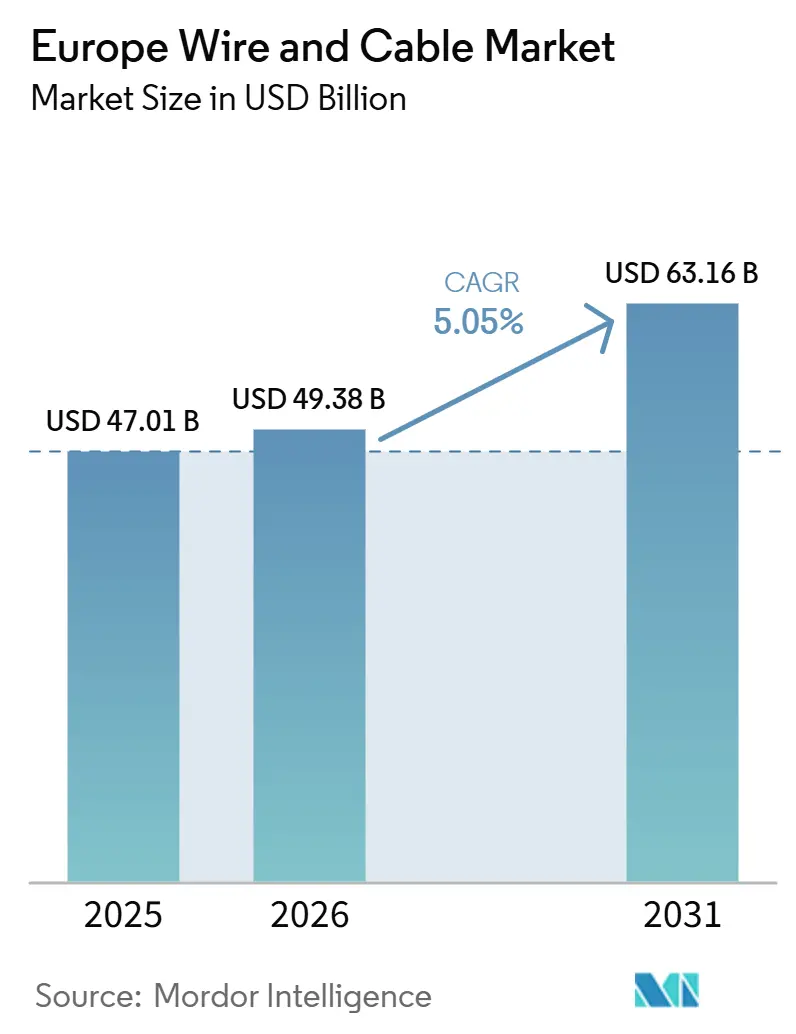

| 基準年の市場規模 (2025) | 47.01 十億米ドル |

| 市場規模 (2026) | 49.38 十億米ドル |

| 市場規模 (2031) | 63.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州電線・ケーブル市場分析

ヨーロッパ電線・ケーブル市場規模は、2025年に470.1 ビリオン 米ドル、2026年に493.8 ビリオン 米ドルとなり、2031年までに631.6 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.05%で成長します。ケーブル需要は、沖合風力発電、データセンターの建設拡大、および汎欧州グリッドのアップグレードが従来の低圧コモディティ製品の優位性を置き換えるにつれ、超高圧海底リンクおよびハイブリッドファイバーシステムへとシフトしています。TenneT社のオーロララインなどのHVDCプロジェクトや、ENTSO-Eの108ギガワット越境目標が、320~525キロボルト定格およびポリエチレン絶縁(50年間の海底サービスに認定済み)を重視する仕様の加速を促しています。同時に、建設セクターの改修工事が低圧エネルギーケーブルの相当な需要基盤を維持しているものの、モジュール配線の普及に伴いそのシェアは低下しています。5Gの高密度化とハイパースケールクラウドノードがオペレーターにリボンファイバーおよびブローンファイバーソリューションの先行購入を促し、リードタイムを圧縮し、専門通信メーカーを専用ラインへと向かわせているため、光ァイバー需要は急増しています。コモディティ金属の価格変動は依然として主要なリスクであり、例えば銅の2025年スポット価格は1メトリックトンあたり8,500~10,200 米ドルの範囲で推移し、固定価格契約のマージンを圧迫しており、メーカーは積極的なヘッジやアルミニウム合金へのシフトを余儀なくされています。

レポートの主要ポイント

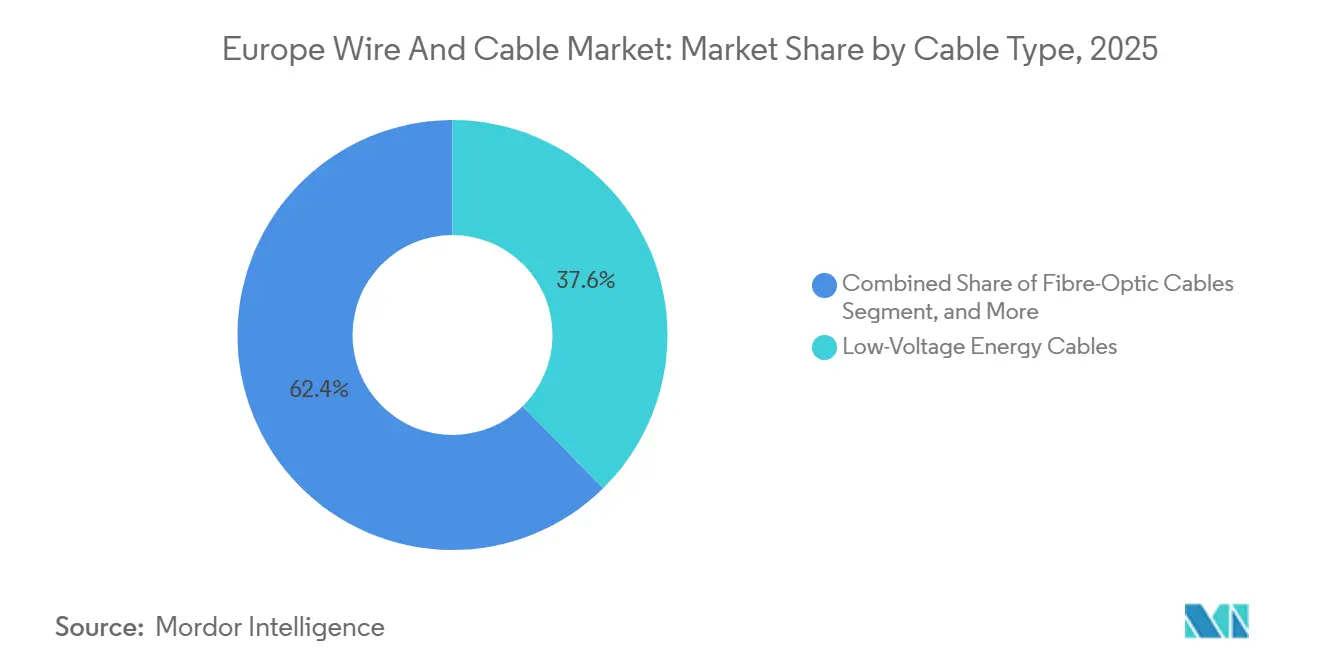

- ケーブルタイプ別では、低圧エネルギーケーブルが2025年のヨーロッパ電線・ケーブル市場シェアの37.63%を占めてトップとなり、光ファイバーケーブルは2031年までCAGR 5.99%を記録すると予測されています。

- 電圧定格別では、1キロボルト以下のケーブルが2025年のヨーロッパ電線・ケーブル市場規模の39.62%のシェアを占め、150キロボルト超のシステムは2026年から2031年にかけてCAGR 6.03%で拡大すると予測されています。

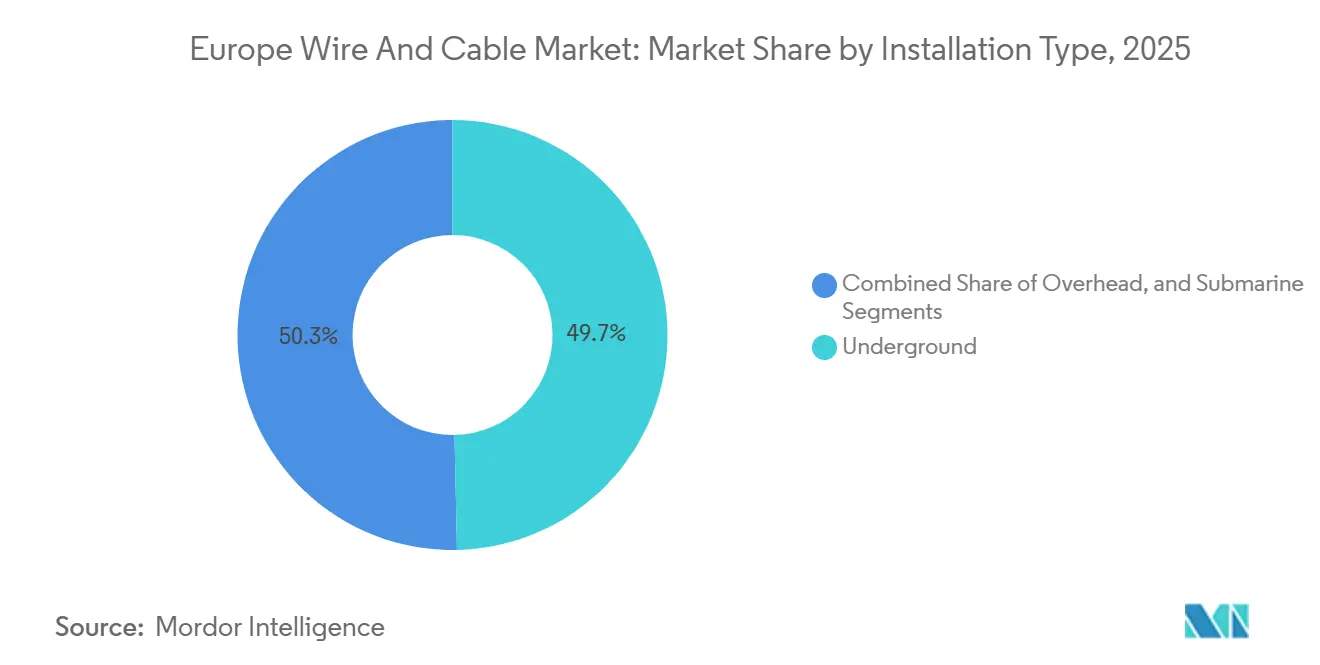

- 設置タイプ別では、地中配線が2025年のヨーロッパ電線・ケーブル市場規模の49.72%を占め、海底ケーブルは2031年までCAGR 6.34%で拡大しています。

- 導体材料別では、銅が2025年のヨーロッパ電線・ケーブル市場規模の57.62%のシェアを維持していますが、アルミニウム合金導体はCAGR 6.76%で成長する見込みです。

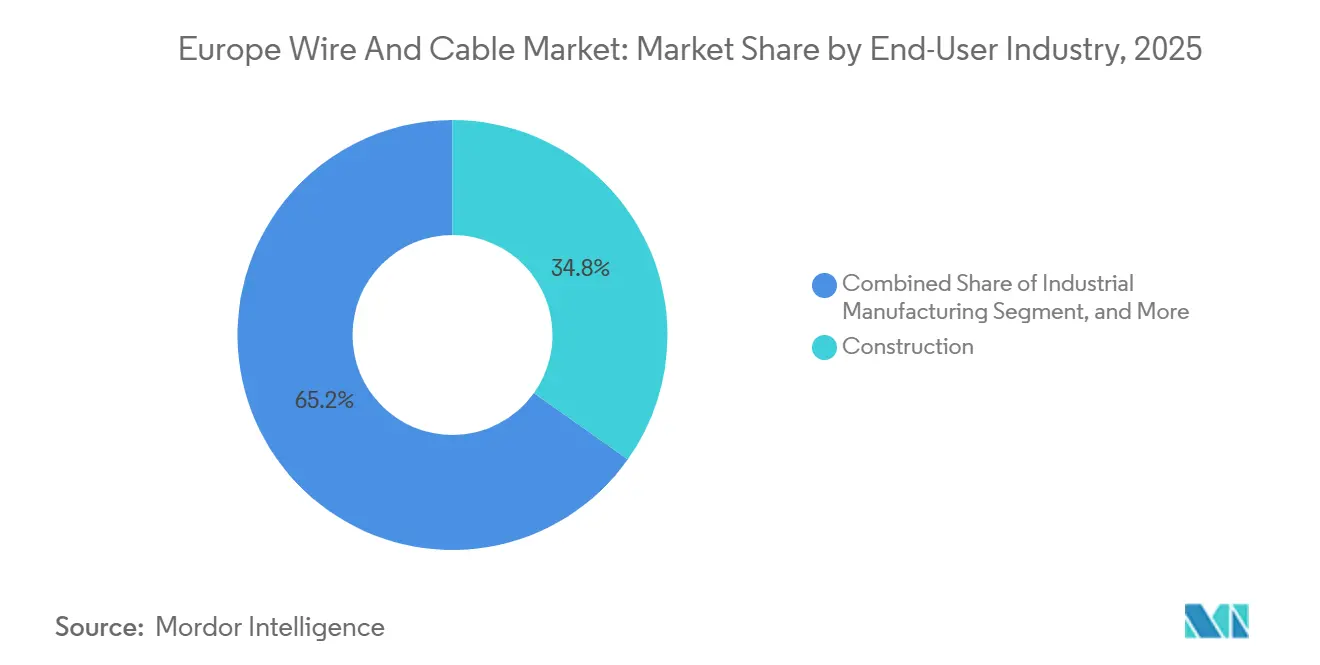

- エンドユーザー産業別では、建設が2025年のヨーロッパ電線・ケーブル市場シェアの34.84%を占めてトップとなり、通信・データセンターはCAGR 6.56%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ電線・ケーブル市場収益の29.40%を占め、ポーランドは2031年までCAGR 6.90%で最も高い成長見通しを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州電線・ケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー向け電力ケーブル需要の急増 | +1.2% | ドイツ、オランダ、デンマーク、ポーランド、イギリス、ベルギー、フランス | 長期(4年以上) |

| グリッドの近代化および高圧アップグレードプログラム | +1.0% | ドイツ、フランス、イタリア、スペイン、ポーランド | 中期(2~4年) |

| 5Gおよびファイバー・トゥ・ザ・ホームの展開 | +0.7% | ドイツ、フランス、スペイン、ポーランド、オランダ | 短期(2年以下) |

| EU復興基金を活用した地中化 | +0.6% | イタリア、スペイン、ポーランド、ギリシャ、ポルトガル、フランス、ドイツ | 中期(2~4年) |

| EV充電インフラ向け防火ケーブル | +0.4% | ドイツ、フランス、オランダ、ノルウェー、スウェーデン、イギリス | 短期(2年以下) |

| EUデジタル製品パスポートのトレーサビリティ | +0.2% | ドイツ、フランス、オランダを起点とした汎欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー向けケーブル需要の急増

洋上風力発電の拡大は、ヨーロッパ電線・ケーブル市場の要件を再形成しています。北海風力発電ハブの実現可能性調査アップデートでは、人工島に180ギガワットの容量が計画されており、3,000キロメートル以上の320キロボルト輸出ケーブルが必要となりますが、この仕様を満たせるサプライヤーはごく少数に限られています。[1]北海風力発電ハブ、「実現可能性調査アップデート2024」、NORTHSEAWINDPOWERHUB.EU デンマークのボーンホルムエネルギーアイランドだけで、2030年までに6億5,000万ユーロ(7億900万 米ドル)の契約を確保し、50年間の海底使用に認定されたポリエチレン絶縁材が必要となります。[2]デンマークエネルギー庁、「ボーンホルムエネルギーアイランドプロジェクト」、ENS.DK スペインとイタリアの陸上太陽光発電所は中圧の需要量を増加させていますが、最も大きな変曲点は、IEC 60332に適合する低煙・ハロゲンフリー・耐火ケーブルを必要とするハイブリッド再生可能エネルギー+蓄電アレイにあります。送電事業者が数年前から容量を先行予約しているため、Prysmian、Nexans、NKTなどの大手メーカーはリードタイムを延長しており、専門絶縁材のニッチサプライヤーはプレミアムマージンを獲得しています。持続的な受注残は、再生可能エネルギーが2030年以降もケーブル需要を支え、建設の景気循環に対するセクターの緩衝材となることを裏付けています。

グリッドの近代化および高圧アップグレードプログラム

送電システム事業者は2030年までの強化に5,840億ユーロ(6,370億 米ドル)を充当しており、ドイツのAmprion社だけで地中HVDCコリドーに420億ユーロ(458億 米ドル)を計画しており、これによりキロメートルあたりのケーブルコストは5倍になりますが、許認可の遅延を回避できます。フランスのRTEは2028年までに1,200キロメートルの225キロボルト送電線を架橋ポリエチレン型に置き換えており、スペインとイタリアは復興基金を中圧地中化に充てています。この戦略的な結果として、ヨーロッパ電線・ケーブル市場全体の設備能力に対する安定した需要が生まれ、設置の数年前から大型契約が確定しています。電力会社は需要を複数年フレームワークに集約し、メーカーが超高圧ラインを拡張し、長納期絶縁材料を優先するよう促しています。供給が逼迫した場合、小規模プロジェクトは遅延リスクにさらされ、大型インターコネクターが進む一方で自治体のアップグレードが待機するという二極化した市場が生まれる可能性があります。

5Gおよびファイバー・トゥ・ザ・ホームの展開

ファイバーの世帯普及率は2025年に56%に達しましたが、欧州委員会の95%ギガビット目標には依然として届かず、2030年までにさらに280万キロメートルのケーブルが必要です。[3]欧州委員会、「ギガビットインフラ法進捗報告書2025」、EC.EUROPA.EU ドイツは補助金として120億ユーロ(131億 米ドル)を充当し、設置時間を40%短縮できるブローンファイバーの展開を推進しています。フランクフルト、アムステルダム、ダブリンのハイパースケールデータセンターは2025年に約18万キロメートルのマルチモードファイバーを消費し、サプライヤーはクラウドオペレーター専用の生産体制を敷くよう迫られています。携帯通信事業者は5Gスモールセルの高密度化を進めており、各セルにファイバーバックホールが必要なため、都市部の需要は最大30%増加しています。これらの収束するトレンドにより、光ファイバーは通信のニッチから、2031年まで他のすべてのケーブルタイプを上回る成長が見込まれるヨーロッパ電線・ケーブル市場の基本的な柱へと昇格しています。

EU復興基金を活用した地中化

7,500億ユーロ(8,180億 米ドル)のNextGenerationEUパッケージは、相当な割合をグリーングリッドプロジェクトに振り向け、通常は分散していた地中化プログラムを2024年から2026年の短期間に集中させました。イタリアの計画では地震帯の中圧線に59億ユーロ(64.4億 米ドル)を充当し、スペインのプログラムは農村地区の20キロボルトケーブル1,200キロメートルを支援しています。ポーランドは老朽化した架空インフラを置き換えるための都市インフラ地中化に18億ユーロ(19.6億 米ドル)を充当しています。補助金は2026年半ばまでに契約されなければ失効するため、配電事業者は入札スケジュールを前倒しし、工場の生産能力を逼迫させ、生産スロットを前倒ししています。この急増はメーカーのバックログ可視性を一時的に高めますが、資金が終了すると需要が正常化し、民間産業顧客向けの設備能力が再び開放される可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅およびアルミニウム価格の変動 | -0.8% | ドイツ、イタリア、フランス、スペインに深刻な影響を与える汎欧州 | 短期(2年以内) |

| 地中および海底設置コストの高騰 | -0.6% | 海底:イギリス、ドイツ、オランダ、デンマーク、ベルギー;地中:イタリア、スペイン | 中期(2〜4年) |

| フッ素化合物(PFAS)に関するEU規制の強化 | -0.3% | 2026年から段階的施行が始まる汎欧州 | 長期(4年以上) |

| バルト海のセキュリティリスクによる保険コストの上昇 | -0.2% | フィンランド、スウェーデン、ポーランド、ドイツ、デンマーク、エストニア、ラトビア、リトアニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

銅およびアルミニウム価格の変動

銅の2025年スポット価格の変動幅は、低圧固定価格取引の粗利益の最大半分を消失させ、大手メーカーはヘッジを余儀なくされ、中小企業は損失を吸収するか再交渉を迫られました。Prysmianは1億8,000万ユーロ(1億9,600万 米ドル)のヘッジ損失を吸収し、コモディティエクスポージャーのスケーリングの難しさを示しました。アルミニウム合金は銅の導電率の92%を3分の1のコストで提供しますが、断面積の大きさと重い鎧装により普遍的な代替には限界があります。価格変動が予測困難なまま続く中、先物買いと材料の多様化はヨーロッパ電線・ケーブル業界全体で今や日常的な経営課題となっています。

地中および海底設置コストの高騰

海底設置費用の平均は2025年に1キロメートルあたり180万ユーロ(196万 米ドル)に達し、岩盤の海底では2倍になります。[4]Nexans、「海底ケーブル設置コスト」、NEXANS.COM バルト海での破壊工作事件によりEstlink 2および隣接する光ファイバーが切断された後、保険料は15~20%急騰しました。都市部のトレンチングコストは、考古学的制約や交通制約を満たすと1キロメートルあたり約120万ユーロ(131万 米ドル)に達し、イタリアの耐震基準により可撓性コンジットのコストがさらに15%増加します。こうした経済性が予算に敏感な自治体での普及を遅らせ、ヨーロッパ電線・ケーブル市場における海底セグメントの有望な成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:光ファイバーが成長リーダーシップを拡大

光ファイバーケーブルはヨーロッパ電線・ケーブル市場内で最も急速な拡大を記録し、2031年までCAGR 5.99%で成長しています。低圧エネルギー製品は2025年に37.63%の支配的なシェアを維持しましたが、建築基準の変化とプレワイヤードモジュール建設がその成長を抑制しています。光ファイバーに帰属するヨーロッパ電線・ケーブル市場規模は、義務的なギガビットカバレッジとハイパースケールデータセンターに後押しされ、2031年までに110億 米ドルを超えると予測されています。エネルギーケーブルは引き続き住宅改修に対応しますが、価値の中心はリボンファイバー、ルーズチューブ屋外型、およびIEC 60332定格の専門耐火設計へと移行しています。

プレミアム海底HVDCシステムはさらにサプライヤープールを絞り込み、320~640キロボルトのポリマー絶縁コアの押出設備を持つ垂直統合型大手への受注を集中させています。信号・制御ケーブルは、特に鉄道電化と工場自動化において安定した産業需要を見せていますが、中一桁のニッチにとどまっています。EV充電ステーション向けの専門ハロゲンフリーケーブルは、ドイツとフランスで都市部の駐車規制が強化される中、高マージン需要を獲得しており、セグメントミックスに回復力を加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

電圧定格別:超高圧がプレミアムシェアを獲得

150キロボルト超のケーブルは、グリッド計画者が洋上風力を内陸の負荷センターに送電するためにHVDCコリドーを優先するにつれ、最も強いCAGR 6.03%を記録しています。2025年における1キロボルト未満のヨーロッパ電線・ケーブル市場シェアは39.62%でしたが、電力会社の送電拡大への注力が220~525キロボルト仕様への設備投資を誘導しています。架橋ポリエチレン絶縁は36~150キロボルト帯で従来の油入り設計を置き換えており、安定した30%台中盤のシェアを維持しています。

西欧では家庭の電化が緩やかになる一方、1~35キロボルトカテゴリーは陽光発電所の接続から恩恵を受けており、各接続には最大12キロメートルのフィーダーケーブルが必要です。EU TEN-E規則は補助金対象として220キロボルト超のインターコネクターを優遇し、追加資金を超高圧端に誘導しています。525キロボルトのP-レーザーまたは同等の固体誘電体設計を製造できるサプライヤーは価格決定力と長期バックログを確保しています。

設置タイプ別:海底システムが加速

地中ケーブルは2025年の需要の49.72%を占め、都市部の耐障害性と管理可能な設置コストのバランスを取っています。海底展開はCAGR 6.34%で拡大し、50年の設計寿命とトロール漁具に対する堅牢な鎧装を必要とする北海およびバルト海の洋上プロジェクトが触媒となっています。架空線の置き換えは農村地帯で続いていますが、公衆の反対と景観への影響懸念が高まる中、新設よりも改修プログラムに大きく限定されています。

Nexans Auroraなどの次世代ケーブル敷設船は設置速度を向上させリスクを低減しますが、バルト海の地政学的緊張により保険料が最大20%上昇し、プロジェクト予算に直接影響しています。革新的なマイクロトレンチングおよび水平方向掘削工法は都市部の地中設置コストを最大40%削減しており、気象障害を受けやすい架空方式よりもライフサイクルベースで埋設線をより魅力的にしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

導体材料別:アルミニウム合金が銅を上回る成長

アルミニウム合金型は2031年までCAGR 6.76%で成長し、ヨーロッパ電線・ケーブル市場の架空および海底セグメントでシェアを拡大すると予測されています。1メトリックトンあたり9,000 米ドルを超える銅価格の長期上昇により、送電事業者は150キロボルト超の送電線にアルミニウム合金を指定するようになりました。それでも、導体断面積が制約される低圧用途や、請負業者が銅の機械的取り扱いに慣れていることから、銅は57.62%のシェアを維持しています。

8000シリーズ合金ストランドは金属コストの3分の1でほぼ同等の導電率を実現しますが、絶縁材と鎧装が厚くなるためケーブル全体の直径が約10~15%増加します。持続可能性指標も追い風となっており、アルミニウム生産は銅に比べて1キログラムあたりのCO₂排出量が40%少なく、電力会社はこの優位性をネットゼロコミットメントに算入するようになっています。カーボン報告が厳格化するにつれ、長距離での抵抗損失が大きいというアルミニウムの欠点にもかかわらず、材料代替が加速する可能性があります。

エンドユーザー産業別:通信・データセンターが急成長

通信・データセンターは最も急成長しているエンドユーザー分野であり、ラウドプロバイダーが光ファイバーおよび電力ケーブルの需要量を数年前から確保するにつれ、CAGR 6.56%が見込まれています。建設は2025年のヨーロッパ電線・ケーブル市場規模の34.84%を占めてトップとなりましたが、西欧の住宅市場が横ばいとなり新築より改修が上回るにつれ、その軌道は緩やかになっています。電力会社・電力インフラはグリッド近代化予算を背景に20%台中盤のシェアを維持しており、産業オートメーションの無線プロトコルへの移行がケーブルへの依存を抑制しています。

フランクフルト・アムステルダム・ダブリンコリドーのハイパースケール拡張だけで2025年に18万キロメートルのファイバーを消費し、メーカーはクラウドオペレーター専用に設備能力を確保するよう迫られています。EV充電インフラも専門耐火ケーブル需要を支えており、ドイツの100万基の公共充電ポイント目標はハロゲンフリーケーブルの5万~6万キロメートルの需要に相当します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ドイツは2025年のヨーロッパ電線・ケーブル市場の29.40%のシェアを維持しており、エネルギー転換の強化、根強い産業配線需要、および大陸のデータセンタートラフィックにおける突出したシェアが牽引しています。AmprionのHVDCプログラム(420億ユーロ、458億 米ドル)は地中工事量を押し上げ、TenneT社の525キロボルトオーロララインは再生可能エネルギーが交流コリドーを飽和させるにつれてフォローオン受注を提供しています。銅とポリマーのサプライボトルネックがプロジェクトスケジュールをわずかに遅らせましたが、ドイツのサプライヤーは地理的近接性とコンプライアンスへの精通を活かして市場シェアを守っています。

ポーランドは最も急成長している地域として、2031年までCAGR 6.90%で成長すると予測されています。EU結束基金が配電アップグレードを補助し、NKTの180キロメートルのGennaker海底輸出ルートがバルト海の風力資源を開放し、重いHVDC投資をポーランドの造船所に向けています。国家ブロードバンド計画の95%ファイバー目標には15万キロメートルのファイバーが必要となり、需要をさらに押し上げます。国内メーカーは為替変動をヘッジし輸入サイクルを短縮するために押出ラインを拡張しています。

フランス、イギリス、イタリア、スペインはそれぞれ中一桁のシェアを持ちながら、重要なプロジェクトを抱えています。フランスの1,200キロメートル地中化イニシアチブは安定した架橋ポリエチレンの需要を維持しドッガーバンクフェーズを含むイギリスの洋上パイプラインは海底バックログを健全に保っています。イタリアの耐震改修インセンティブは引き続き可撓性コンジットを優遇し、スペインの農村電化は特にIberdrolaにおける中圧入札を支援しています。オランダやベルギーなどの小規模市場は、トンネルや造船規制が延長耐火性を要求するため、専門ハロゲンフリーおよびセンサー内蔵ケーブルのニッチで存在感を発揮しています。

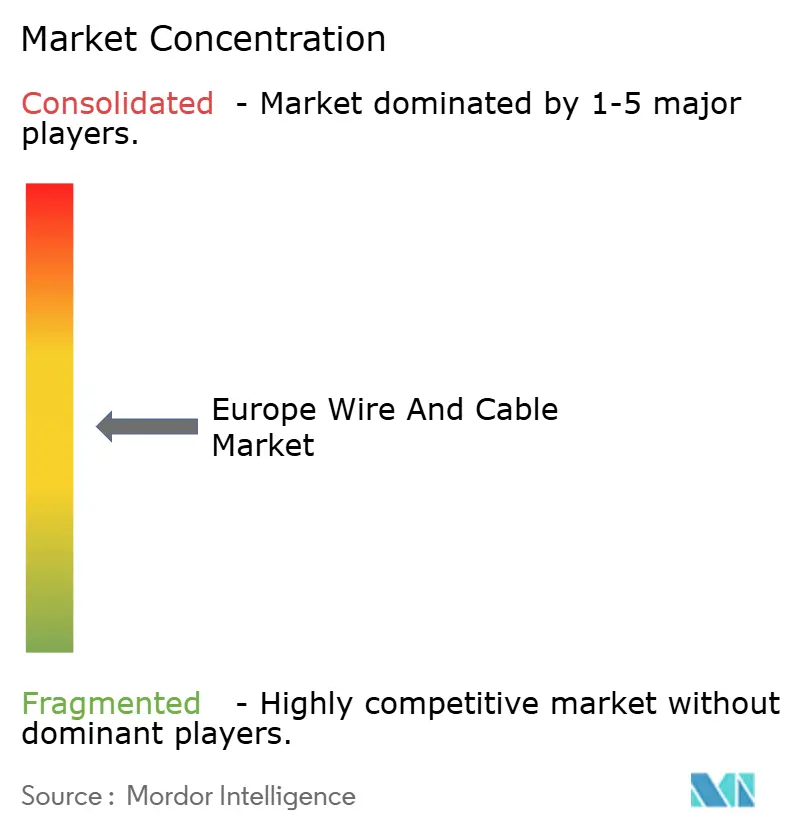

競争環境

ヨーロッパ電線・ケーブル市場は、ポリマーコンパウンディング、導体線引き、ターンキー海底設置にわたる垂直統合を持つPrysmian、Nexans、NKTを中心に中程度の集中度を示しています。Prysmianの525キロボルトP-レーザーシリーズは200キロメートルにわたって2ギガワットを3%未満の損失で送電し、高効率インターコネクターに対して1キロメートルあたり450万ユーロ(491万 米ドル)のプレミアムを確保しています。Nexans AuroraはDP3クラスの船舶として70トンセグメントのシングルリフト設置を可能にし、洋上作業期間を短縮して北海開発者向けの複数年設備能力を確保しています。NKTのバルト海への注力は、完成したGennaker ルートに示されるように、地政学的圧力下でのターンキー能力を実証しています。

低圧および専門カテゴリーでは、Helukabel、Lapp、Tratos、Brugg Kabelなどの地域プレーヤーが短いリードタイムと地域コンプライアンスの専門知識を活かして断片化が続いています。EV充電・トンネル安全向け耐火製品、ハロゲンフリー病院配線、リアルタイムひずみ監視用センサー内蔵ケーブルは、外部参入者が見落としがちな収益性の高いマイクロセグメントを形成しています。IEC 60840およびIEC 62067は高圧参入者のゲートキーパーとして機能していますが、デジタルツインベースの型式試験が認証タイムラインを圧縮し始めています。材料革新は差別化要因として台頭しており、Prysmianのマイクロカプセル自己修復絶縁特許は60年の寿命を示唆しており、総所有コストのベンチマークをリセットし、競合他社によるライセンス契約や並行化学研究開発を促す可能性があります。

2024年のバルト海破壊工作などの地政学的混乱により、一部の電力会社は単一ソースサプライヤーからの分散を図り、Hellenic CablesやTKFなどの中堅企業がコンティンジェンシー契約を獲得する機会が生まれました。コモディティヘッジ戦略、EUデジタル製品パスポートが義務付けるサプライチェーンの透明性、およびESGスコアリングは、挑戦者が特定セグメントで既存プレーヤーのシェアを侵食できる追加のベターとなっています。

欧州電線・ケーブル産業リーダー

Prysmian S.p.A.

Nexans S.A.

NKT A/S

Leoni AG

TELE-FONIKA Kable S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Prysmianはポーランドのバルティカ2洋上風力発電所向けに240キロメートルの320キロボルト海底ケーブルについて8億5,000万ユーロ(9億2,700万 米ドル)の受注を確保しました。これはヨーロッパ史上最大の単一ケーブル契約です。

- 2026年1月:Nexansはノルウェーのハルデンにおいて年間5万キロメートルのHVDC設備能力を追加するために1億2,000万ユーロ(1億3,100万 米ドル)の投資を確約し、2027年第3四半期の完成を予定しています。

- 2025年11月:NKTはポーランドのGennaker ルート向けに180キロメートルの220キロボルトケーブルを納入しました。これはバルト海初の大規模輸出システムです。

- 2025年9月:TenneT社はオーロラライン延伸のために6億8,000万ユーロ(7億4,200万 米ドル)のコンソーシアム契約を発注し、2029年までに200キロメートルの525キロボルト海底ケーブルを追加します。

欧州電線・ケーブル市場レポートの調査範囲

ヨーロッパ電線・ケーブル市場レポートは、ケーブルタイプ(低圧エネルギーケーブル、中圧ケーブル、高圧・超高圧ケーブル、光ファイバーケーブル、信号・制御ケーブル、専門・耐火ケーブル)、電圧定格(1kV以下、1~35kV、36~150kV、150kV超)、設置タイプ(架空、地中、海底)、導体材料(銅、アルミニウム、アルミニウム合金)、エンドユーザー産業(建設、電力インフラ・公益事業、通信・データセンター、産業製造、輸送、その他エンドユーザー産業)、および地域(イギリス、ドイツ、フランス、イタリア、スペイン、スイス、ベルギー、オランダ、ポーランド、その他ヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 低圧エネルギーケーブル |

| 中圧ケーブル |

| 高圧・超高圧ケーブル |

| 光ファイバーケーブル |

| 信号・制御ケーブル |

| 特殊・耐火ケーブル |

| 1kV以下 |

| 1〜35kV |

| 36〜150kV |

| 150kV超 |

| 架空 |

| 地中 |

| 海底 |

| 銅 |

| アルミニウム |

| アルミニウム合金 |

| 建設(住宅・通信) |

| 電力インフラ・公益事業 |

| 通信・データセンター |

| 産業製造 |

| 輸送(鉄道、電気自動車、海運) |

| その他エンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| スイス |

| ベルギー |

| オランダ |

| ポーランド |

| その他欧州 |

| ケーブルタイプ別 | 低圧エネルギーケーブル |

| 中圧ケーブル | |

| 高圧・超高圧ケーブル | |

| 光ファイバーケーブル | |

| 信号・制御ケーブル | |

| 特殊・耐火ケーブル | |

| 電圧定格別 | 1kV以下 |

| 1〜35kV | |

| 36〜150kV | |

| 150kV超 | |

| 設置タイプ別 | 架空 |

| 地中 | |

| 海底 | |

| 導体材料別 | 銅 |

| アルミニウム | |

| アルミニウム合金 | |

| エンドユーザー産業別 | 建設(住宅・通信) |

| 電力インフラ・公益事業 | |

| 通信・データセンター | |

| 産業製造 | |

| 輸送(鉄道、電気自動車、海運) | |

| その他エンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スイス | |

| ベルギー | |

| オランダ | |

| ポーランド | |

| その他欧州 |

レポートで回答される主要な質問

ヨーロッパ電線・ケーブル市場の現在および予測される規模は?

ヨーロッパ電線・ケーブル市場規模は2026年に493.8 ビリオン 米ドルとなり、2031年までに631.6 ビリオン 米ドルに達すると予測されており、CAGR 5.05%を反映しています(Mordor Intelligence)。

ヨーロッパ電線・ケーブル市場で最も急成長しているセグメントはどれですか?

海底ケーブルの設置が最も急速に成長しており、北海およびバルト海の洋上風力輸出ルートを背景にCAGR 6.34%で拡大しています(Mordor Intelligence)。

アルミニウム合金導体がシェアを拡大している理由は何ですか?

アルミニウム合金ストランドのコストは銅の約3分の1であり、製造時のCO₂排出量も40%少ないため、断面積が大きくなるという要件にもかかわらず、電力会社は新設の架空線および一部の海底線にアルミニウム合金を指定するようになっています(Mordor Intelligence)。

5Gの展開はケーブル需要にどのような影響を与えますか?

5Gの高密度化には密なファイバーバックホールが必要であり、リボンおよびブローンファイバーケーブルへの追加受注を促進し、光ファイバーを地域で最も急速に拡大するケーブルタイプへと押し上げています(Mordor Intelligence)。

ヨーロッパの海底ケーブルプロジェクトに対する主なリスクは何ですか?

バルト海のセキュリティ事件に起因する設置コストの上昇と保険料の高騰がプロジェクト予算に最大20%を加算し、入札タイムラインを遅延させる可能性があります(Mordor Intelligence)。

2031年までの成長をリードする国はどこですか?

ポーランドが結束基金、HVDCインターコネクター、および全国ファイバー目標により数十年分のインフラ投資を1つの10年間に集約し、CAGR 6.90%でトップとなっています。

最終更新日: