欧州マネージドサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

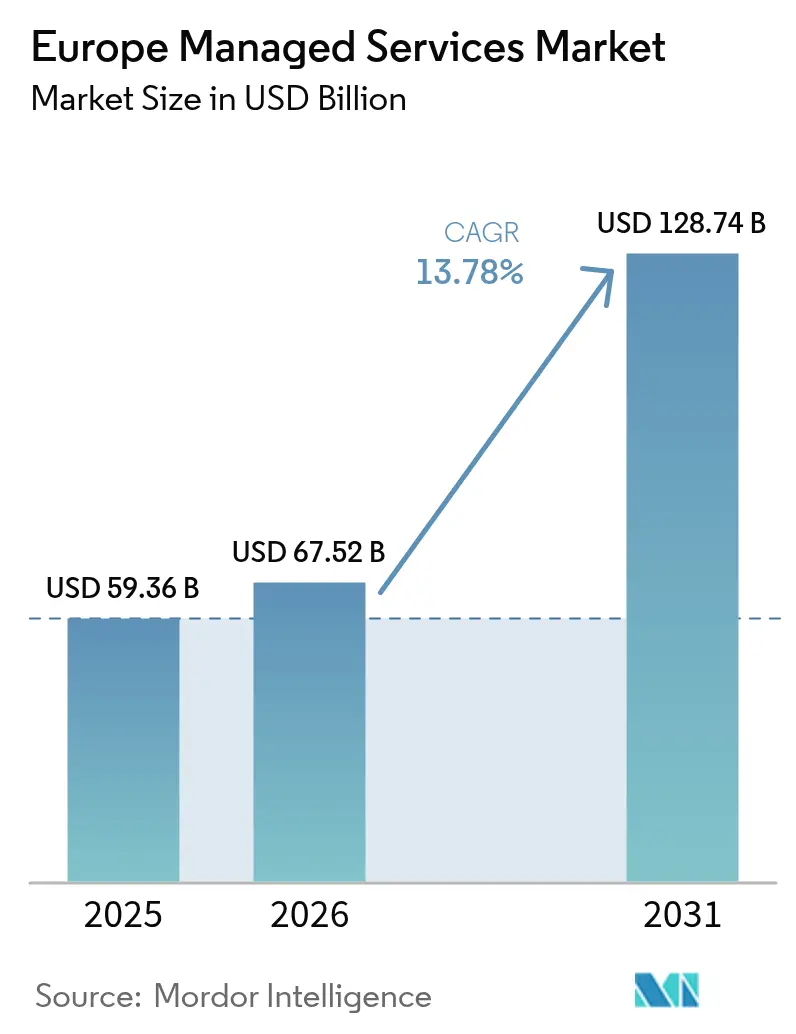

| 基準年の市場規模 (2025) | 59.36 十億米ドル |

| 市場規模 (2026) | 67.52 十億米ドル |

| 市場規模 (2031) | 128.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州マネージドサービス市場分析

欧州マネージドサービス市場規模は、2025年に593億6,000万USD、2026年に675億2,000万USDと予測され、2031年までに1,287億4,000万USDに達し、2026年から2031年にかけてCAGR13.78%で成長する見込みです。資本集約型のデータセンター資産から、インフラ、セキュリティ、アプリケーション管理を一括した予測可能な運営費用契約への移行が進むにつれ、需要は加速しています。ハイブリッドおよびマルチクラウド戦略が主流となっており、企業はEUのデータ主権法の厳格な要件を満たしながら、レイテンシ、コンプライアンス、コストのバランスを取ることができます。サイバー脅威の増大、NIS2指令、デジタル運用レジリエンス法(DORA)により、マネージドセキュリティが最も急成長するサービスラインとなっており、中小企業のデジタル化に向けたEU補助金が顧客基盤を拡大しています。同時に、主権管轄内に設置されたエッジクラウドデータセンターが、製造業、金融取引、遠隔医療向けの低レイテンシワークロードをプロバイダーが支援するのに役立っています。競争の激しさは中程度であり、グローバルシステムインテグレーター、通信キャリア、インドのITサービス企業が、ハイパースケーラーとのプラットフォーム非依存型アライアンスを通じて複数年契約の獲得を競っています。

主要レポートのポイント

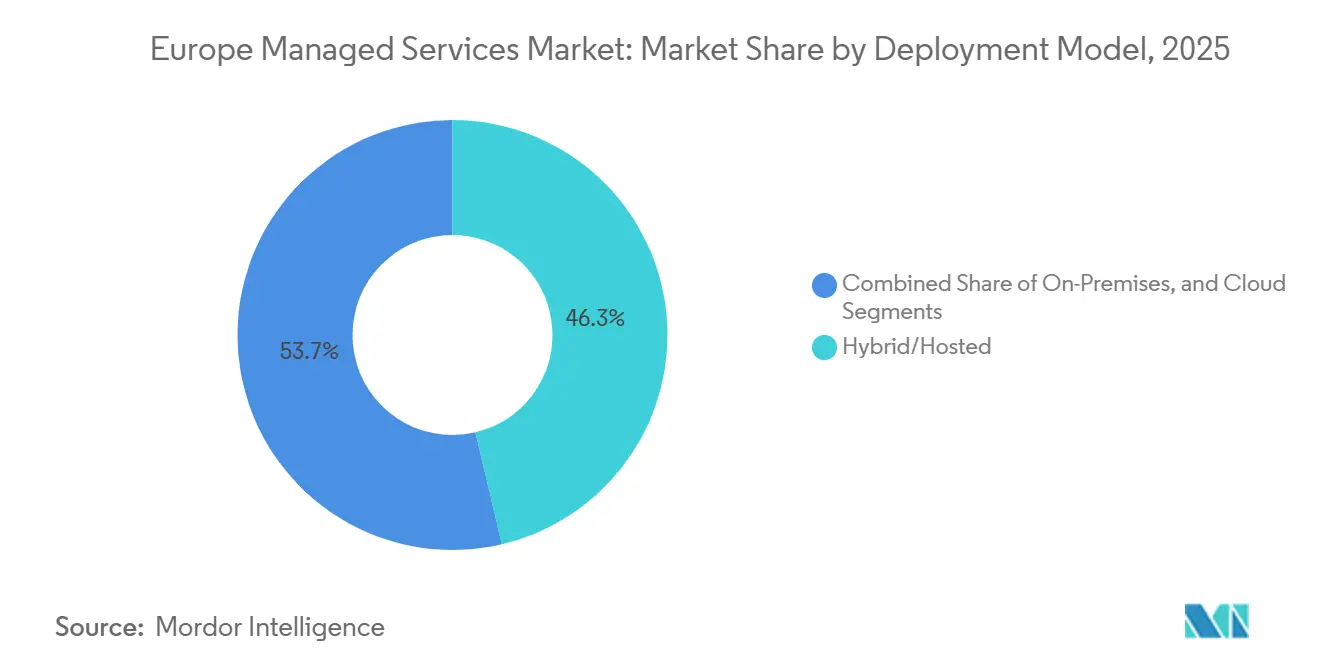

- 展開モデル別では、ハイブリッドおよびホステッド構成が2025年の欧州マネージドサービス市場シェアの46.32%をリードし、純粋なクラウド展開は2031年にかけてCAGR14.18%で拡大しています。

- サービスタイプ別では、マネージドセキュリティが2025年の欧州マネージドサービス市場規模の29.54%を占め、2031年にかけてCAGR15.58%で拡大しています。

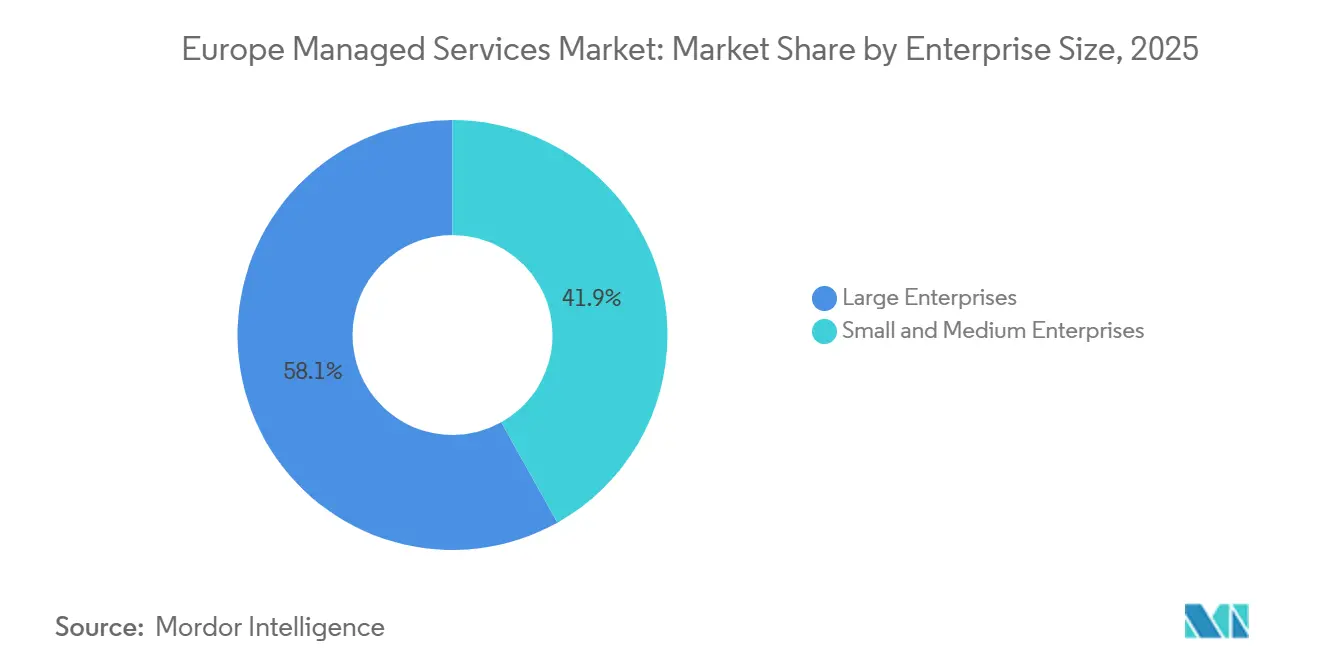

- 企業規模別では、大企業が2025年の支出の58.11%を占め、中小企業の採用はEUデジタル化補助金を背景にCAGR14.38%で増加しています。

- エンドユーザー業種別では、BFSIが2025年に23.39%の収益シェアを獲得しましたが、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR15.74%で成長すると予測されています。

- 国別では、英国が2025年の欧州マネージドサービス市場シェアの21.44%を占め、ポーランドは2031年にかけてCAGR14.01%で最も急成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州マネージドサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびマルチクラウドアーキテクチャの採用加速 | +3.2% | ドイツ、英国、フランス | 中期(2〜4年) |

| コスト最適化と予測可能な運営費用への需要増大 | +2.8% | スペイン、イタリア、ポーランド | 短期(2年以内) |

| マネージドセキュリティ採用を促進するサイバーセキュリティ脅威の増大 | +3.5% | 欧州全域のBFSIおよびヘルスケアセクター | 短期(2年以内) |

| 欧州全域における社内ITタレントの不足 | +2.1% | 北欧諸国、オランダ、ドイツ | 中期(2〜4年) |

| データ主権ワークロード向けエッジクラウドゾーンデータセンターの台頭 | +1.4% | ドイツ、フランス、ポーランド、オランダ | 長期(4年以上) |

| コストガバナンス自動化のためのAIOpsおよびFinOpsプラットフォームのMSPバンドル | +1.2% | 英国、ドイツ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびマルチクラウドアーキテクチャの採用加速

欧州企業は、コンプライアンス要件に合わせてパフォーマンスを調整するため、オンプレミス資産、プライベートクラウド、複数のパブリッククラウドプラットフォームにワークロードを分散させる傾向が強まっています。PwCの調査によると、2025年には68%の企業が少なくとも3つのクラウドを管理していましたが、アイデンティティフェデレーション、ネットワーク自動化、ディザスタリカバリワークフローを統合するための社内スキルが十分にあったのはわずか22%でした。マネージドサービスプロバイダーは、Kubernetesコントロールプレーン、統合オブザーバビリティ、クラウドブローカレージレイヤーを提供してデータのポータビリティを確保しており、これはEUデータ法のロックイン防止条項によっても強化された成果です。[1]欧州委員会、「EUデータ法」、ec.europa.eu 金融機関はこのトレンドを体現しており、取引データをオンプレミスに保持しながら、Deutsche Telekomが運営する主権ゾーンに分析処理を移行しています。これは、10ms未満の接続性とSD-WANオーバーレイが今や必須機能となっている理由を示しています。レイテンシ予算が厳しいため、通信キャリアはバンドルされたマネージドサービスの一部として専用インターコネクトを収益化し、単一の契約でネットワークとセキュリティのSLAを組み合わせています。

コスト最適化と予測可能な運営費用への需要増大

クラウドの過剰支出が、当初の移行を正当化した節約効果を損なっています。デロイトは、欧州のCFOの54%が2024年のクラウド予算を20%以上超過したと報告しています。マネージドサービスに組み込まれたFinOpsモジュールは、コンピューティングリソースを継続的に適正化し、コストのショーバックのためのタグ付けを実施し、オフピーク時間帯に非本番ワークロードを停止させることで、リファクタリングなしに15〜30%のコスト削減を実現します。[2]FinOps Foundation、「FinOpsの現状2025」、finops.org バンドル型サービスは調達チームを持たない中小企業に魅力的であり、予測不可能な設備投資を安定した月額料金に転換します。公的資金がその効果を増幅させています。欧州投資銀行は2025年に中小企業のクラウド導入を補助するために12億ユーロ(12億8,000万USD)を拠出し、補助金の受給資格として認定MSPの関与が義務付けられています。北欧に比べて中小企業のデジタル化が遅れているスペイン、イタリア、ポーランドでは、補助金が参入障壁を大幅に引き下げているため、最も急峻な採用曲線を示しています。

マネージドセキュリティ採用を促進するサイバーセキュリティ脅威の増大

欧州の病院、自治体、サプライチェーン企業に対するランサムウェア攻撃は2025年に34%増加しました。新しいNIS2指令は24時間以内の侵害通知と取締役会レベルの個人責任を義務付けており、企業はISO 27001認定プロバイダーへの24時間365日監視のアウトソーシングを促進しています。金融分野では、デジタル運用レジリエンス法(DORA)がEU域内に地理的に冗長なセキュリティオペレーションセンターの設置を要求しており、EU域外のハイパースケーラーに対して地域専門業者が優位性を持っています。サブスクリプション型のマネージド検知・対応パッケージには、単一企業が構築するにはコスト的に見合わない脅威インテリジェンス、脆弱性スキャン、フォレンジックサポート機能が含まれています。クロスクライアントのテレメトリへのアクセスにより、プロバイダーは孤立した社内チームよりも早くゼロデイエクスプロイトを検出できます。

欧州全域における社内ITタレントの不足

マネージドサービスプロバイダーは希少なエンジニアを集約し、単一のネットワークアーキテクトが複数のクライアントにフォロー・ザ・サン体制でサービスを提供できるようにしています。EUのスキルズ・パクトがスキルアップのために8億ユーロ(8億5,600万USD)を確保しましたが、認定パイプラインには最大2年かかる場合があり、短期的な需要は満たされていません。EU平均を40%上回る北欧の給与プレミアムにより、企業はポーランド、ポルトガル、ルーマニアに拠点を置くMSPチームへのアウトソーシングを選択しており、これらの国では人件費は低いものの、スキルレベルは依然として高い水準を維持しています。この地理的裁定取引が、タレント不足に悩む企業にとってアウトソーシングをデフォルトのアプローチとしてさらに定着させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑なEUデータ主権およびプライバシー規制 | -2.4% | ドイツ、フランス、オランダ | 短期(2年以内) |

| レガシーシステムとの統合の複雑さ | -1.8% | ドイツ、イタリア、フランスの製造業および政府機関 | 中期(2〜4年) |

| データセンターサービスマージンを圧迫するエネルギーコストの上昇 | -1.1% | ドイツ、オランダ、英国 | 短期(2年以内) |

| アウトソーシングされたワークロードに対するカーボンアカウンティング審査の強化 | -0.9% | 北欧諸国、ドイツ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑なEUデータ主権およびプライバシー規制

GDPR、EUデータ法、医療機器規制などのセクター固有のフレームワークが共存しているため、MSPは個別のインフラスタックを維持する必要があり、コンプライアンスのオーバーヘッドが増大しています。ドイツのBSIは、EU本部を置く事業者が管理する主権クラウド以外への公共部門ワークロードの移転を禁止しています。フランスのSecNumCloud認証はさらに厳格な管理を追加しており、取得に18ヶ月かかる場合があります。各加盟国が若干異なる監査基準を施行しているため、断片化により法的コストが増大し、調達サイクルが長期化しています。認証を調和させるためのCISPEの自主的な取り組みはまだ試験段階にあり、マネージドサービスの展開は規制の乱立によって依然として遅れています。

レガシーシステムとの統合の複雑さ

2025年のマッキンゼーの調査では、製造業者の62%と政府機関の58%がいまだにCOBELベースのメインフレームに依存していることが明らかになりました。これらの環境をクラウドネイティブスタックと橋渡しするには、ミドルウェア、イベントブローカー、デュアルライトパターンが必要であり、レイテンシが増加してプロジェクトコストが上昇します。IBM z/OS上の決済システムはKubernetes上のAI不正検知エンジンとデータを交換する必要があるため、MSPはカスタムレプリケーションパイプラインにプレミアム料金を請求します。デジタル・ヨーロッパ・プログラムが近代化パイロットに5億ユーロ(5億3,500万USD)を充当しましたが、その大部分はリファクタリングに流れており、マネージドサービスには向けられていません。プロバイダーはニッチなメインフレームコンサルタント会社を買収することで対応していますが、ツールセットは依然として断片化しており、複雑さが採用の持続的な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:主権圧力の中でハイブリッド構成が主導

ハイブリッドおよびホステッド環境は2025年の欧州マネージドサービス市場シェアの46.32%を占め、クラウドのみの構成は2031年にかけてCAGR14.18%で急成長しています。企業はGDPRを遵守するために機密データセットをオンプレミスに保持しながら、分析処理にはクラウドバースト容量を活用しています。通信交換局内のエッジクラウドゾーンは5ms未満のレイテンシと主権認証を提供し、プロバイダーがパフォーマンスとコンプライアンスのバランスを取ることを可能にしています。ホステッド展開は、マルチテナンシーリスクなしに予測可能な料金を好む中規模企業の間で成長を続けており、特に2025年にコロケーション容量が拡大したフランクフルトとアムステルダムで顕著です。欧州マネージドサービス市場規模に占めるオンプレミス支出のシェアは低下していますが、ドイツの製造業者やイタリアの銀行が完全なクラウド移行ではなくマネージドインフラ契約を通じてハードウェアを更新しているため、絶対的な金額は安定しています。

Gaia-Xフェデレーションは、クラウドスケールとデータ居住保証を組み合わせた相互運用可能なサービスを認証することで、市場環境を再形成しています。MSPは現在、主権ゾーンとハイパースケーラーリージョン間でワークロードを移動させるGaia-X準拠のオーケストレーションレイヤーを組み込んでおり、ハイブリッドが長期的な標準として定着することを強化しています。中小企業は設備投資予算がないため直接クラウドに移行しますが、バックアップや機密性の高い人事データをローカルで実行することで、軽いハイブリッドスタンスを採用することが多いです。その結果、欧州マネージドサービス市場は、このハイブリッドの連続体全体でワークロードの配置を最適化できるプロバイダーを引き続き優遇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:新たな規制の下でマネージドセキュリティが成長をリード

マネージドセキュリティは2025年に29.54%の収益シェアを保持し、CAGR15.58%で最も急成長するラインであり続けると予測されています。規制上の期限、ランサムウェアリスク、取締役会レベルの監視により、企業はより広範なインフラ契約の中に24時間365日の監視、インシデント対応、フォレンジック分析を組み込むよう促されています。[3]欧州銀行監督機構、「デジタル運用レジリエンス法」、eba.europa.eu マネージドデータセンターサービスは、ロンドン、フランクフルト、パリの取引所に近い低レイテンシの近接性を必要とする取引ハブに魅力的であり、SD-WANやキャリアニュートラルインターコネクトなどのマネージドネットワークサービスは、オンプレミス、エッジ、マルチクラウドドメインを結びつけています。コミュニケーションおよびコラボレーションサービスはリモートワークブームの後に横ばいとなり、ベンダーはリアルタイム翻訳とコンタクトセンターAIに焦点を移しています。

マネージドインフラとホスティングは基本的なサービスとして残っていますが、ハイパースケーラーがコードテンプレートを通じてサーバープロビジョニングを自動化するにつれてコモディティ化の圧力に直面しています。その結果、プロバイダーはディザスタリカバリ演習と予測的キャパシティプランニングを重ねることで差別化を図っています。マネージドモビリティは、リモートデバイスプロビジョニングとコンプライアンス施行がミッションクリティカルなヘルスケアおよびフィールドサービスで成長しています。マネージドセキュリティとネットワーク運用の融合により、MSPは単一のコンソールで脅威インテリジェンスをトラフィック異常にマッピングできるようになり、これはDORAの下で規制当局が必須と見なし始めている機能です。

企業規模別:補助金を活用した採用で中小企業が差を縮める

大企業は2025年の市場支出の58.11%を占めましたが、EUの補助金が初期コストを削減するにつれて中小企業はCAGR14.38%というより速いペースで成長しています。250名以上のスタッフを持つ企業はマネージドサービスをデジタル製品業務のための社内チームの解放に不可欠と見なしており、ベンダーを統合しています。デロイトは、企業が統合プラットフォームを求めるにつれて、2024年の8.4プロバイダーから2025年の5.1プロバイダーへの減少を指摘しています。一方、欧州企業の99%を占める中小企業は、標準化されたサービス層とセルフサービスポータルを活用してエンタープライズグレードの機能を獲得しています。InvestEUプログラムは2025年に24億ユーロ(25億7,000万USD)を拠出し、そのうち40%がマネージドセキュリティとクラウド移行に充てられました。

AIOpsとセルフヒーリングワークフローにより、プロバイダーは数十の大規模クライアント向けの規模のスタッフで数百の中小企業をサポートできます。ポーランド、スペイン、イタリアでは、政府のインセンティブとアウトソーシングをコスト効率の高いものにする低い人件費が重なるため、最も急峻な採用が見られます。その結果、欧州マネージドサービス産業はより包括的になり、マージンを損なうことなく総アドレス可能ベースを拡大しています。

エンドユーザー業種別:相互運用性義務によりヘルスケアが急増

ヘルスケアおよびライフサイエンスは、電子健康記録の相互運用性、欧州健康データスペースの下での国境を越えたデータ交換、サブ秒のクエリ時間を要求するAI駆動の診断に後押しされ、2031年にかけてCAGR15.74%という最高の成長率を記録しています。BFSIはDORA、PCI-DSS、厳格な稼働時間SLAにより2025年に23.39%のシェアを維持しました。製造業はインダストリー4.0分析にマネージドサービスを活用していますが、採用を遅らせるエアギャップされた運用技術環境に悩まされています。小売業および電子商取引はPCIコンプライアンスと繁忙期のスケーラビリティのためにMSPに依存しており、公共部門は特にオランダとエストニアで市民サービスを主権クラウドに移行しています。

エネルギーおよびユーティリティはスマートグリッドテレメトリを保護し、EU排出権取引報告要件を満たすためにマネージドセキュリティを採用しています。物流企業はリアルタイム追跡のためのマネージドネットワークサービスに注力し、メディア企業はCDN最適化を重視しています。高齢化する人口とAI診断が継続的なデータガバナンスと稼働時間要件を生み出し、小規模な病院のITチームが社内で対応できないため、ヘルスケアの勢いは維持されると予想されています。

地理的分析

英国は2025年の欧州マネージドサービス市場シェアの21.44%をリードし、ロンドンの金融クラスターとシームレスなサービス提供を依然として可能にするブレグジット後の十分性規則に支えられています。ドイツは製造業のデジタル化とフランクフルトのハイパースケーラーゾーンに収容されたハイブリッドトポロジーを奨励する厳格な主権法に後押しされて2位にランクされています。フランスはSecNumCloud規則がOVHcloudのような国内チャンピオンのための保護的なニッチを切り開いており、それに続いています。[4]ANSSI、「SecNumCloud認証フレームワーク」、ssi.gouv.fr イタリアは中小企業の請求書発行義務と国家デジタルIDスキームが企業をクラウドガバナンスに向かわせるにつれて安定した成長を示しています。スペインはマドリードとバルセロナ周辺の新しいエッジインフラを活用して低レイテンシのマネージドワークロードを提供し、オランダは密なコロケーション資産を持つ大陸のネットワークゲートウェイとして残っています。

ポーランドは2031年にかけてCAGR14.01%で拡大するスター的な存在です。ニアショアリング戦略によりワルシャワとクラクフにデリバリーセンターが設置され、西欧のクライアントはより低い人件費でEU準拠のサービスを享受できます。北欧諸国は高い普及率を示していますが成長は緩やかであり、プレミアム給与市場を相殺するためにマネージドセキュリティを優先しています。ルーマニアやハンガリーなどの中央・東欧諸国は二次的なデリバリーハブとして台頭しています。欧州委員会のデジタルデケード目標は2030年までに75%のクラウド採用を求めており、加盟国全体の公共機関がワークロードをMSPに移行するよう促しています。

Deutsche Telekomとハイパースケーラーとのアライアンスに代表されるドイツの主権クラウドパートナーシップモデルは、相互運用性標準が成熟すれば欧州全体に広がる可能性があります。逆に、地政学的リスクはロシアでの拡大を制限しており、制裁により複数の西側プロバイダーが事業を停止しています。全体として、国レベルのニュアンスにより、プロバイダーはスケールメリットのための統一されたサービスポートフォリオを維持しながら、コンプライアンス成果物と言語サポートをカスタマイズする必要があります。

競争環境

上位10社のプロバイダーは2025年に収益の約35〜40%を獲得しており、欧州マネージドサービス市場内の中程度の断片化を確認しています。KyndrylのIBMからのスピンオフとその後のAzure、AWS、VMwareとのアライアンスは、EUデータ法のポータビリティ目標に共鳴するプラットフォーム非依存型の戦略を示しています。

Deutsche Telekom、Orange、Vodafoneなどの通信キャリアは、製造自動化と高頻度取引に有利な10ms未満のレイテンシを保証するファイバーフットプリントとエッジノードによって差別化しています。インドのITサービス企業は、多言語タレントとEUレベルのデータ居住コンプライアンスに引き寄せられ、ポーランドとルーマニアのデリバリーセンターに多額の投資を行っています。

ホワイトスペースの機会は、企業持続可能性報告指令の下での報告義務であるアウトソーシングされたワークロードからのスコープ3排出量を定量化するカーボンアカウンティングモジュールに残っています。運用技術に特化したMSPは、深いプロトコル専門知識を必要とするエネルギーおよび製造クライアントの間で支持を得ています。生成AIベースのランブック自動化が主要な差別化要因として台頭しており、早期採用者は平均修復時間の測定可能な削減を実証しています。PCI-DSSやTISAXなどのセクター固有の認定がベンダーの候補リストにますます影響を与えており、プロバイダーはISO 27001とSOC 2のベースラインを超えてコンプライアンスポートフォリオを拡大するよう促されています。

欧州マネージドサービス産業のリーダー

IBM Corporation

Fujitsu Limited

Capgemini SE

Atos SE

Accenture plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Microsoftはワルシャワに2つの新しいAzureリージョンを開設するために追加で10億USDの投資を発表し、主権クラウドのフットプリントを拡大し、パートナーエコシステムを深化させました。

- 2025年12月:Deutsche TelekomとGoogle Cloudは、EU管轄のマネージドサービスを必要とする規制対象セクターを対象としたドイツの主権クラウドサービスを開始しました。

- 2025年11月:Kyndrylは欧州のOT特化型マネージドセキュリティ専門企業を買収し、製造業およびエネルギー市場でのフットプリントを拡大しました。

- 2025年10月:Orange Business ServicesはAI搭載のFinOpsモジュールを導入し、パイロット顧客の月次クラウド費用を20〜25%削減しました。

欧州マネージドサービス市場レポートの範囲

欧州マネージドサービス市場レポートは、展開モデル(オンプレミス、クラウド、ハイブリッド/ホステッド)、サービスタイプ(マネージドデータセンター、マネージドセキュリティ、マネージドネットワーク、マネージドコミュニケーションおよびコラボレーション、マネージドインフラとホスティング、マネージドモビリティ、マネージドクラウドおよびアプリケーション、マネージドワークプレース/サービスデスク)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、製造業、ヘルスケアおよびライフサイエンス、小売業および電子商取引、政府および公共部門、ITおよび通信、エネルギーおよびユーティリティ、その他のエンドユーザー業種)、国(英国、ドイツ、フランス、イタリア、スペイン、オランダ、スウェーデン、ロシア、ポーランド、その他の欧州諸国)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| オンプレミス |

| クラウド |

| ハイブリッド/ホステッド |

| マネージドデータセンター |

| マネージドセキュリティ |

| マネージドネットワーク |

| マネージドコミュニケーションおよびコラボレーション |

| マネージドインフラとホスティング |

| マネージドモビリティ |

| マネージドクラウドおよびアプリケーション |

| マネージドワークプレース/サービスデスク |

| 中小企業 |

| 大企業 |

| BFSI |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| 小売業および電子商取引 |

| 政府および公共部門 |

| ITおよび通信 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ロシア |

| ポーランド |

| その他の欧州諸国 |

| 展開モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド/ホステッド | |

| サービスタイプ別 | マネージドデータセンター |

| マネージドセキュリティ | |

| マネージドネットワーク | |

| マネージドコミュニケーションおよびコラボレーション | |

| マネージドインフラとホスティング | |

| マネージドモビリティ | |

| マネージドクラウドおよびアプリケーション | |

| マネージドワークプレース/サービスデスク | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| ヘルスケアおよびライフサイエンス | |

| 小売業および電子商取引 | |

| 政府および公共部門 | |

| ITおよび通信 | |

| エネルギーおよびユーティリティ | |

| その他のエンドユーザー業種 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ロシア | |

| ポーランド | |

| その他の欧州諸国 |

レポートで回答される主要な質問

欧州全域でマネージドセキュリティへの支出はどのくらいの速さで成長していますか?

マネージドセキュリティはNIS2とDORAが継続的な監視とインシデント対応を義務付けるにつれて、2026年から2031年にかけてCAGR15.58%で拡大しています。

現在どの展開モデルが採用をリードしていますか?

ハイブリッドおよびホステッド構成は、データ主権コンプライアンスとクラウドの弾力性のバランスを取るため、2025年に46.32%のシェアを占めました。

中小企業がアウトソーシングを加速させている理由は何ですか?

EU補助金と標準化されたサービス層により、中小企業は大規模な初期設備投資なしにエンタープライズグレードのインフラとセキュリティにアクセスでき、CAGR14.38%の採用を促進しています。

ポーランドが最も急成長している市場である理由は何ですか?

ニアショアリング需要、主権クラウドゾーン、政府のインセンティブがポーランドを2031年にかけてCAGR14.01%で推進しています。

どの業種が最も急速に拡大すると予測されていますか?

ヘルスケアおよびライフサイエンスは、相互運用性義務とAI診断がコンプライアンスに準拠した低レイテンシのマネージドサービスを必要とするため、CAGR15.74%でリードしています。

競争環境はどの程度断片化していますか?

上位10社のベンダーが約35〜40%のシェアを保持しており、通信キャリア、グローバルインテグレーター、インドのIT企業がすべて競合する中程度の断片化を示しています。

最終更新日: