ヨーロッパコンピューターモニター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 8.12 十億米ドル |

| 市場規模 (2026) | 8.36 十億米ドル |

| 市場規模 (2031) | 9.67 十億米ドル |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパコンピューターモニターE市場分析

2026年のヨーロッパコンピューターモニター市場規模は80億3,600万USDと推定されており、2025年の81億2,000万USDから成長し、2031年には96億7,000万USD、2026年〜2031年にかけてCAGR 2.95%で拡大する見通しです。ヨーロッパコンピューターモニター市場の着実な拡大は、ハイブリッドワークの更新サイクル、主流ゲーミングのアップグレード、および省エネ型新フォームファクターから引き続き増分成長を見出している成熟した市場基盤を反映しています。法人バイヤーは引き続き需要の基軸となっていますが、eスポーツ会場の普及や家庭用ゲーミング環境の高度化を背景に、高リフレッシュレートゲーミングディスプレイのシェアが拡大しています。パネル供給の制約やEUの修理権(Right-to-Repair)規制を含む供給サイドの逆風により、メーカーはマージンが維持しやすいプレミアムセグメントへのシフトを余儀なくされています。一方、ドイツの厳格なサステナビリティ基準、スペインのeスポーツブーム、および地域全体でのUHD移行が、ヨーロッパコンピューターモニター市場における製品開発とチャネル戦略の方向性を総体的に決定づけています。[1]環境総局、「コンピューターおよびコンピューターモニターに関するEU GPP基準」、欧州委員会、ec.europa.eu

レポートの主要なポイント

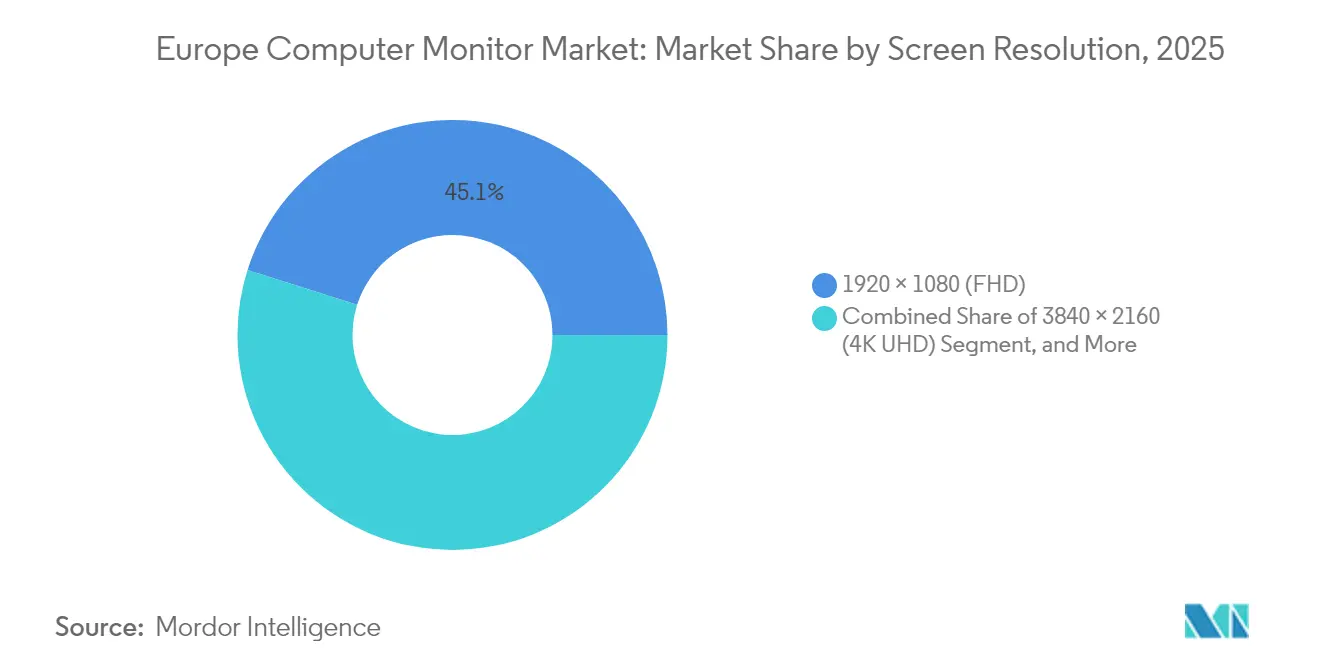

- スクリーン解像度別では、フルHDが2025年のヨーロッパコンピューターモニター市場規模の45.12%のシェアを獲得しており、4K UHDカテゴリーは2026年〜2031年にかけてCAGR 4.55%で拡大しています。

- パネル技術別では、IPSが2025年のヨーロッパコンピューターモニター市場で39.25%のシェアを保持しており、OLEDは2031年までに最速のCAGR 4.62%を記録すると予測されています。

- スクリーンサイズ別では、22インチ〜24.5インチのカテゴリーが2025年のヨーロッパコンピューターモニター市場売上の44.20%を占め、28インチ以上のモデルは予測期間中にCAGR 4.12%で成長すると予測されています。

- リフレッシュレート別では、76〜144Hzのティアが2025年のヨーロッパコンピューターモニター市場で49.30%のシェアで首位となっており、165Hz以上のティアはCAGR 3.85%で拡大する見込みです。

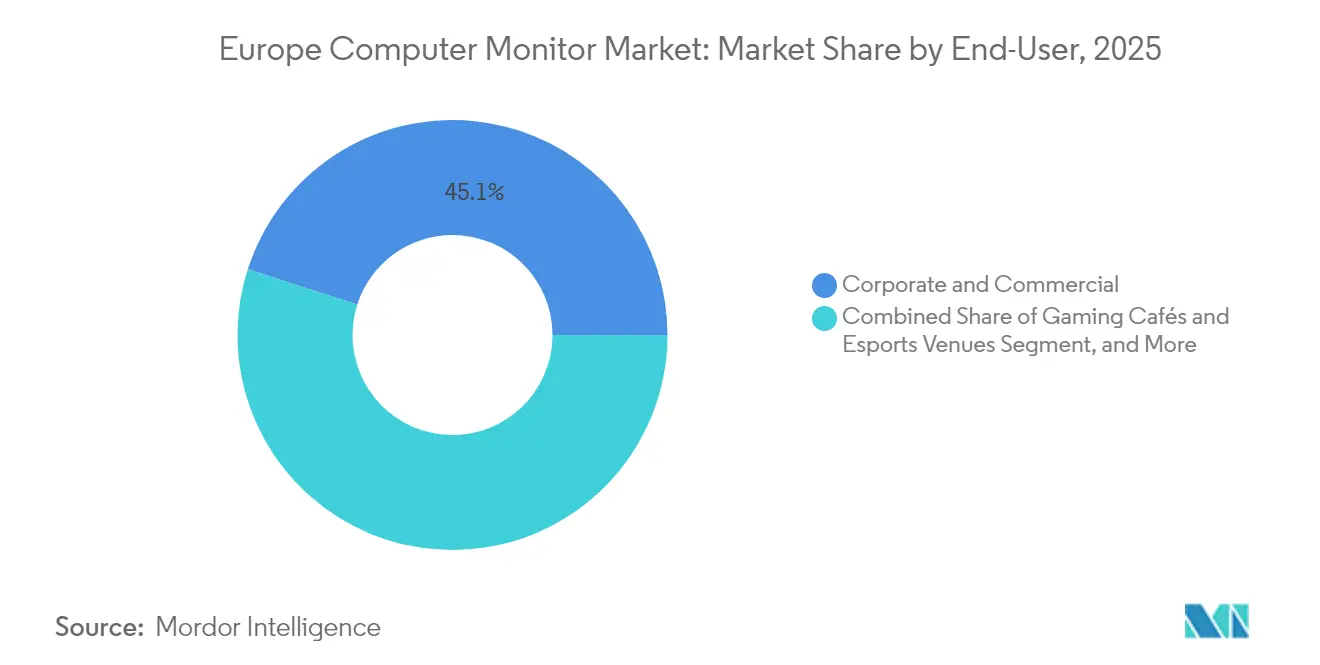

- エンドユーザー別では、法人・商業向け導入が2025年のヨーロッパコンピューターモニター市場売上の45.06%を占めていますが、ゲーミングカフェおよびeスポーツ会場は2031年までにCAGR 5.05%の成長が見込まれています。

- 販売チャネル別では、オフライン小売・流通が2025年のヨーロッパコンピューターモニター市場の60.85%のシェアを確保しており、オンラインおよびDTCチャネルは同期間にCAGR 3.95%で拡大すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパコンピューターモニター市場シェアの28.40%でトップとなっており、スペインは2031年にかけてCAGR 4.85%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパコンピューターモニター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 持続的なハイブリッドワークによるモニター更新サイクル | +0.8% | ドイツ、英国、フランス、オランダ | 中期(2〜4年) |

| 高リフレッシュレートゲーミングモニターの急速な普及 | +0.9% | スペイン、ドイツ、英国、北欧諸国 | 短期(2年以内) |

| 省エネディスプレイに対する法人需要 | +0.5% | EU全域、特にドイツおよびオランダ | 長期(4年以上) |

| UHDおよびWQHD解像度への移行 | +0.7% | ドイツ、英国、フランス、ベネルクス | 中期(2〜4年) |

| パネル革新を加速するEUエコラベル規制 | +0.4% | EU全域の規制コンプライアンス | 長期(4年以上) |

| 遠隔医療イメージングモニターの拡大 | +0.3% | ドイツ、フランス、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的なハイブリッドワークによるモニター更新サイクル

ハイブリッドワークの普及により、オフィスと自宅は同等に重要な作業環境であり続けています。デュアルスクリーン構成が標準となっており、ドイツおよびオランダの調達チームは省エネモデルを優遇するEUグリーン公共調達(GPP)基準をますます厳格に適用しています。EIZOのクラスA FlexScanリリースは、メーカーがライフタイムエネルギーコストの低減を訴求することで契約を獲得する方法を示す好例です。大規模な一括展開に代わり、企業は本社向け発注と従業員の手当を活用した自宅購入を組み合わせた段階的なアップグレードを実施しており、ヨーロッパコンピューターモニター市場における継続的な需要カーブを維持しています。

高リフレッシュレートゲーミングモニターの急速な普及

eスポーツ会場の拡大と主流ゲーミングの熱狂的な支持により、リフレッシュレートへの期待値は144Hzから240Hz以上へとシフトしています。スペインではトーナメントグレードのディスプレイを指定する新規ゲーミングカフェが増加しており、最も急峻な上昇を示しています。AGON by AOCとRed Bull Eスポーツとのパートナーシップは、スポンサーの露出とモニター仕様のアップグレードの直接的な関連性を示しています。[2]「AGON by AOCとRed Bullのゲーミングパートナーシップが継続」、AOC、aoc.com ViewSonicのポータブル高リフレッシュレートモデルも、自宅とLANイベントの両方に参加するプレイヤーの間で支持を集めており、ヨーロッパコンピューターモニター市場における需要の多様性を強化しています。[3]「ViewSonicが2024年第3四半期においてグローバルのポータブルおよびタッチモニター市場をリード」、VIEWSONIC、viewsonic.com

省エネディスプレイに対する法人需要

企業はモニターのエネルギー消費をESGスコアカードに組み込み、総保有コストモデルを7年間の長期的視野に拡張しています。改定されたEU GPP要件は厳格なkWhの上限値を規定しており、IT部門は節約されるすべての電力消費量を正当化する必要があります。ドイツおよびオランダの企業は、省電力バックライトモニターへの全台更新後に20%〜30%の電力削減を報告しています。このシフトはクラスA評価モデルに対するプレミアム価格許容度を支え、省電力パネルを中心とするメーカーのロードマップを強化しています。

UHDおよびWQHD解像度への移行

クリエイティブ、金融、および医療分野の生産性重視ユーザーは、ステップアップの最適ポイントとしてWQHDの採用を主導しています。一方、4K UHD出荷量の成長は、超高画素密度を必要とするプレミアムニッチ市場、すなわちトレーディングデスク、手術室、および建築スタジオに依存しています。ミニLEDバックライトにより、Sony LMD-32M1MDの発売が示すように、4Kパネルは臨床画像に適した輝度レベルを実現しています。EUの法人予算がリプレースメントサイクルを延長するモニターを優先するなか、高解像度パネルは将来性への投資という理由付けを提供し、需要を持続させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| パネルサプライチェーンの逼迫と価格インフレ | -0.7% | EU全域、特に廉価セグメントに影響 | 短期(2年以内) |

| ASPを上昇させる部品不足 | -0.5% | EU全域、中価格帯セグメントへの影響が最大 | 中期(2〜4年) |

| リプレースメントサイクルを遅らせるEU修理権規制 | -0.4% | EU全域の規制上の影響 | 長期(4年以上) |

| ノートPC優先の労働力傾向 | -0.3% | ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

パネルサプライチェーンの逼迫と価格インフレ

LCD生産能力の削減がOLEDの立ち上げと重なり、ガラスおよびDDIC(ディスプレイドライバーIC)コストを押し上げる生産ギャップが生じています。主流パネルのリードタイムは16〜20週間に延び、ブランドは高マージンモデルを優先せざるを得なくなり、エントリークラスの品揃えの幅が犠牲となっています。この需給不均衡は少なくとも2028年まで継続する見通しであり、ヨーロッパコンピューターモニター市場の価格敏感帯における数量成長を抑制しています。

リプレースメントサイクルを遅らせるEU修理権規制

指令2024/1799号はスペアパーツの7年間の供給可用性を義務付け、修理容易性スコアの普及を促進しており、組織がモニターのライフサイクルを10年間に延長することを可能にしています。リース会社は返却されたディスプレイについて96%の修繕・再販率を報告しており、新規製品の販売量を侵食し、アップグレード頻度を抑制する中古市場の拡大が明らかとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スクリーン解像度別:プレミアムセグメントがイノベーションを牽引

フルHDは2025年のヨーロッパコンピューターモニター市場シェアの45.12%を占め、コスト意識の高いバイヤーにとってのデフォルト仕様としての地位を維持しています。しかし、4K UHDティアはCAGR 4.55%で拡大しており、画素密度を生産性と視覚的忠実度と同一視するクリエイティブプロフェッショナル、医療機関、およびハイエンドゲーマーの間での旺盛な需要を示しています。OLEDおよびミニLEDのイノベーションにより、4Kパネルはこれまでのパフォーマンス障壁を取り除き、HDR輝度と正確な色域を実現しています。結果として、UHDスクリーンがプレミアムマージンを確保しながらFHD数量が廉価需要を吸収する多層的な価格ラダーが形成され、ヨーロッパコンピューターモニター市場全体を安定させています。

WQHDは、4Kレンダリングのような高いGPU負荷をかけずに高い精細度を必要とするeスポーツプレイヤーに支持されるミッドマーケットの橋渡し役として機能しています。メーカーはこのゾーンを活用し、リフレッシュレートの増分向上や湾曲オプションを通じて既存のオーナーへのアップセルを図っています。1080p以下のレガシー解像度は、オフィスが老朽化した機器を更新するにつれて毎年縮小しており、一方で特殊フォーマットは医療カートや産業用制御室のニーズに対応しています。今後、ヨーロッパコンピューターモニター産業における解像度ミックスのシフトは、ITの予算承認や単純な画素数よりもエネルギー効率を優先する新たな規制により抑制され、緩やかなものにとどまると予想されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

パネル技術別:OLEDの台頭がプレミアムセグメントを再編

IPS LCDは2025年に39.25%のシェアを獲得しており、視野角の安定性と定着したサプライエコシステムが評価されています。CAGR 4.62%が予測されるOLEDは、競技ゲーミングと映画制作に不可欠な無限コントラストとほぼ瞬時の応答時間を提供することで、プレミアム帯を席巻しています。SamsungのQD-OLEDとDellとのコラボレーションは、パネルイノベーションがチャネル差別化につながる方法を示しています。VAおよびTNは湾曲型・エントリーレベルのゲーミングSKUにとってコスト効率的な選択肢であり続けていますが、OLEDの歩留まり向上に伴い価格差は縮小しつつあります。

ミニLEDバックライトIPSは、完全な発光素子の切り替えなしにゾーン調光によりHDRレベルの輝度を提供する暫定的なソリューションとして機能しています。このハイブリッドアプローチは、局所調光により平均輝度消費を低減するため、進化するEU電力基準の充足においてメーカーを支援します。同時に、メーカーはサプライ混乱に対してパネル調達を多様化することでリスクをヘッジし、ヨーロッパコンピューターモニター市場の継続性を保護するために成熟したLCDラインと探索的なOLED生産能力のバランスを取っています。

スクリーンサイズ別:大型フォーマットの成長が生産性需要を反映

22インチ〜24.5インチのカテゴリーは2025年に44.20%のシェアで首位となっており、法人デスクの人間工学的要件と一括展開の価格上限に合致しています。しかし、28インチ以上のディスプレイはCAGR 4.12%の予測となっており、マルチスクリーン構成の代替として単一モニター設定を求めるリモートワーカーに牽引されています。34インチ〜49インチのウルトラワイドフォーマットは、没入感のある視野が娯楽とタイムライン編集の両ワークフローを強化するゲーミングカフェおよびクリエイティブスタジオで支持を集めています。

ハードウェアメーカーは、フットプリントへの懸念に対処し、ワークステーション設置に関するEU安全衛生ガイドラインへの準拠を果たすために、デスクマウントとケーブル管理キットをバンドル提供しています。一方、21.5インチ以下のスクリーンは工場端末やセカンダリディスプレイとしての役割を維持しています。ヨーロッパコンピューターモニター市場における大型フォーマットの市場規模は輸送コストと包装廃棄物規制により制約されていますが、インチ当たりLCD価格の低下がプレミアムの差を縮め、アップグレードを促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

リフレッシュレート別:ゲーミングが高性能採用を牽引

76〜144Hz評価のモデルは2025年に49.30%のシェアを保持しており、スムーズなスクロールの恩恵を受けるオフィス向けデバイスでさえも、標準仕様として高リフレッシュレートが主流化していることを示しています。165Hz以上のカテゴリーは、240Hzおよび360Hzを基準とするeスポーツ需要を背景に、2031年にかけてCAGR 3.85%で拡大する見通しです。大会主催者はますます認定低遅延モデルを優遇する承認機器リストを公開しており、ブランドはそのような推薦を活用してヨーロッパコンピューターモニター市場内でASPを引き上げています。

法人バイヤーは、テレワーク調査における眼精疲労スコアの低減を根拠に、人間工学的理由から120Hzを仕様に含め始めています。75Hz以下の廉価セグメントは、厳格な上限価格が設定された公共部門入札において主に持続しています。今後、規模の経済とパネルの過剰供給により144Hzがベースラインとなる可能性があり、価格帯が圧縮され、メーカーは純粋なリフレッシュ指標よりも色精度と接続性で差別化を迫られることになります。

エンドユーザー別:ゲーミング会場が市場成長を加速

法人・商業向け導入は、ハイブリッドワークプログラムが在宅オフィスと本社の双方での更新サイクルを同時に引き起こした結果、2025年の出荷量の45.06%を占めました。しかし、ゲーミングカフェとeスポーツアリーナは、競技ゲーミングインフラへの大陸規模の投資を反映して、CAGR 5.05%を記録する見通しです。会場運営者は全ステーションで均一なディスプレイパフォーマンスを保証する複数年の供給契約を締結しており、四半期需要を安定させる大量発注を可能にしています。

コンシューマーの家庭用設置は相当規模の中間ティアを占め、生産性と娯楽を融合した多目的な仕様へのモニター購入をけん引しています。クリエイティブおよびメディアプロフェッショナルは工場出荷時のキャリブレーションされた色再現性を必要とするため、プレミアムSKUに引き寄せられており、医療機関は遠隔診断用の医療準拠パネルへの投資を行っています。産業・教育セグメントはニッチではありながら安定的であり、ヨーロッパコンピューターモニター産業が単一の地域内で多様な技術基準に対応する必要性を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

販売チャネル別:オンラインの成長がデジタルコマースを加速

オフラインチェーンは2025年に60.85%のシェアを保持しており、特に高額モデルにおいて購入者がまだ実物確認を好む傾向があることが示されています。しかし、オンラインチャネルはより充実した商品コンフィギュレーター、AR体験ツール、および翌日配送サービスに支えられ、CAGR 3.95%を享受する見通しです。メーカーはDTCポータルを活用してより高いマージンを確保し、ファームウェアの更新と機能ロードマップの策定に役立てるユーザーテレメトリーを収集しています。BechtleのようなB2Bポータルは調達APIを統合し、デバイス管理ダッシュボードに連動した自動再発注を実現しています。

チャネルの共存は依然として重要であり、実店舗はオンラインでは再現できないeスポーツデモコーナーや医療画像ブースを提供していますが、eコマースはニッチなバリアントの在庫化や国境を越えた配送の促進に優れています。このため、ヨーロッパコンピューターモニター市場の成長を維持するには、ハイブリッドチャネル戦略が不可欠となっています。

地理的分析

ドイツは2025年の金額ベースで28.40%を寄与しており、厳格な法人ESG義務と堅牢で長寿命のハードウェアを重視する製造業経済に支えられています。国内企業はエネルギークラス評価を入札適格要件として導入しており、完全なライフサイクル開示を公表するOEMを優遇しています。デュアルスクリーンデスクポリシーの普及と特殊産業モニタリングの需要が、ヨーロッパコンピューターモニター市場の基盤を固め、景気の変動による落ち込みから需要を保護しています。

スペインは政府主導のeスポーツハブとゲーミングに特化した小売展開の増加を背景に、CAGR 4.85%でピアを上回る成長が見込まれています。若い世代は高リフレッシュレートパネルを採用しており、カフェチェーンは競争力のある顧客体験を維持するために2年ごとに設備を更新しています。この加速により、補充サイクルを短縮し為替関連の価格変動を回避するためのローカライズされた在庫への参入に対するメーカーの関心が高まっています。 その他の地域では、英国が生産性とハイブリッドワークの人間工学を優先し、フランスが色再現性を重視するクリエイティブユースケースに傾いており、イタリアはより広範な消費者向け電子機器の近代化を反映しています。ベルギーおよびオランダは厳格なエネルギー消費基準を示しており、低消費電力OLEDおよびミニLEDデザインを支持しています。その他のヨーロッパに分類される北欧諸国は、高い可処分所得と充実したブロードバンドインフラに支えられ、最先端のOLEDゲーミングモニターを継続的に採用しています。これらの地域は総体として、ヨーロッパコンピューターモニター市場においてカスタマイズされた市場参入戦略を必要とする多様な機会の集合体を形成しています。

競争環境

競争環境は中程度の断片化によって特徴づけられており、Dell、HP、Samsung、およびLGの伝統的な大手が垂直統合と幅広いポートフォリオによりシェアを守る一方、ASUS ROG、MSI、BenQ ZOWIEはeスポーツの実績を武器にプレミアムゲーミングニッチを攻略しています。サプライチェーンの混乱は、マルチソースのパネル戦略と急速な仕様転換が可能な社内ファームウェアチームを擁する企業に有利に働いています。Samsung DisplayのQD-OLEDとDellとのパートナーシップは特に際立っており、パネルIPとブランドマーケティングを組み合わせてプレミアム棚スペースを確保しています。[4]「Samsung DisplayとIntelがAI PCエコシステムの加速に向けてMoUを締結」、SAMSUNG DISPLAY、samsung.com

価格競争は仕様ベースの競合に主導権を譲りつつあります。現在の投資は480Hzプロトタイプ、ミニLED調光アルゴリズム、およびアプリケーションに応じて色プロファイルを調整するオンデバイスAIを対象としています。EIZOなどのヨーロッパのメーカーはサービスネットワークを活用して、校正証明書を必要とする医療・金融クライアントとの長期関係を構築しています。中国系新規参入者は廉価帯を狙い、同等の機能を持つSKUをより低いASPで提供していますが、規模拡大にはEUエコラベルの閾値をクリアする必要があります。総じて、ヨーロッパコンピューターモニター市場は価格競争力よりもイノベーションの深度を評価する傾向が続いており、分散しているが技術集約的な競争環境を形成しています。

ヨーロッパコンピューターモニター産業のリーダー企業

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

TPV Technology Limited(AOCおよびPhilips)

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HPはCES 2025において高リフレッシュレートゲーミングモニターを展示し、ヨーロッパのeスポーツの勢いに合わせた製品展開を示しました。

- 2025年4月:EIZOはクラスAのエネルギー評価を達成したFlexScanのアップグレードモデルを発売し、サステナビリティを重視する法人バイヤーのニーズに対応しました。

- 2025年1月:SamsungはOdyssey OLED G8、G6、Odyssey 3Dモニターと並び、Smart Monitor M9およびViewFinity S8を発売し、OLEDおよび3D機能をヨーロッパのプレミアムゲーミングおよびプロフェッショナルセグメントに投入しました。

- 2025年1月:ViewSonicはFATE Eスポーツとパートナーシップを結び、ヨーロッパのトーナメント向けに競技用ゲーミングモニターを供給し、eスポーツでのポジションを強化しました。

- 2025年1月:LGは5K2K OLEDパネルを搭載した45インチ UltraGear GX9を追加し、ウルトラワイドゲーミング愛好者をターゲットとしました。

ヨーロッパコンピューターモニター市場レポートの調査範囲

モニターとは、スクリーン、回路基板、およびその回路基板を収納するケースを含む電子的な映像表示装置です。旧来のコンピューターモニターはブラウン管(CRT)を使用しており、大型・重量・低効率という特徴がありました。モニターには主に3種類あり、CRT、LCD、およびLEDです。

ヨーロッパコンピューターモニター市場は、解像度(1366×768、1920×1080、1536×864、1440×900、1280×720、その他の解像度)、種類(LCDモニター、LEDモニター、CRT、その他)、用途(コンシューマー・商業、ゲーミング)、および国(ドイツ、英国、フランス、その他ヨーロッパ)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| 1366×768 |

| 1920×1080(FHD) |

| 2560×1440(QHD) |

| 3840×2160(4K UHD) |

| その他の解像度 |

| IPS LCD |

| VA LCD |

| TN LCD |

| OLED |

| ミニLED |

| 21.5インチ以下 |

| 22インチ〜24.5インチ |

| 25インチ〜27インチ |

| 28インチ以上 |

| 75Hz以下 |

| 76〜144Hz |

| 165Hz以上 |

| コンシューマー |

| 法人・商業 |

| ゲーミングカフェおよびeスポーツ会場 |

| クリエイティブおよびメディアプロフェッショナル |

| 医療・診断 |

| その他のエンドユーザー |

| オフライン(小売および流通) |

| オンライン(eコマースおよびDTC) |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ベルギー |

| オランダ |

| その他のヨーロッパ |

| スクリーン解像度別 | 1366×768 |

| 1920×1080(FHD) | |

| 2560×1440(QHD) | |

| 3840×2160(4K UHD) | |

| その他の解像度 | |

| パネル技術別 | IPS LCD |

| VA LCD | |

| TN LCD | |

| OLED | |

| ミニLED | |

| スクリーンサイズ(対角線)別 | 21.5インチ以下 |

| 22インチ〜24.5インチ | |

| 25インチ〜27インチ | |

| 28インチ以上 | |

| リフレッシュレート別 | 75Hz以下 |

| 76〜144Hz | |

| 165Hz以上 | |

| エンドユーザー別 | コンシューマー |

| 法人・商業 | |

| ゲーミングカフェおよびeスポーツ会場 | |

| クリエイティブおよびメディアプロフェッショナル | |

| 医療・診断 | |

| その他のエンドユーザー | |

| 販売チャネル別 | オフライン(小売および流通) |

| オンライン(eコマースおよびDTC) | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ベルギー | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパコンピューターモニター市場の現在の市場価値はいくらですか?

2026年時点で80億3,600万USDです。

2031年にかけての市場成長率はどれくらいですか?

予測CAGRは2.95%であり、2031年までに収益は96億7,000万USDに達します。

最も急速に成長しているスクリーン解像度はどれですか?

4K UHDが2026年〜2031年にかけてCAGR 4.55%でトップとなっています。

ゲーミングカフェが将来の販売にとって重要な理由は何ですか?

CAGR 5.05%で最も急速に成長するエンドユーザーセグメントを代表しており、高リフレッシュレートディスプレイへの需要を牽引しています。

EUのサステナビリティ規制はモニターのライフサイクルにどのような影響を与えますか?

修理権義務により使用可能な寿命が少なくとも7年間に延長され、リプレースメント需要は鈍化しますが、プレミアムな修理可能設計の需要は高まります。

現在、数量需要においてどの国が最も優位な地位を占めていますか?

ドイツは大規模な法人・産業調達を背景に28.40%のシェアを保持しています。

最終更新日: