ヨーロッパ倉庫ロボティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

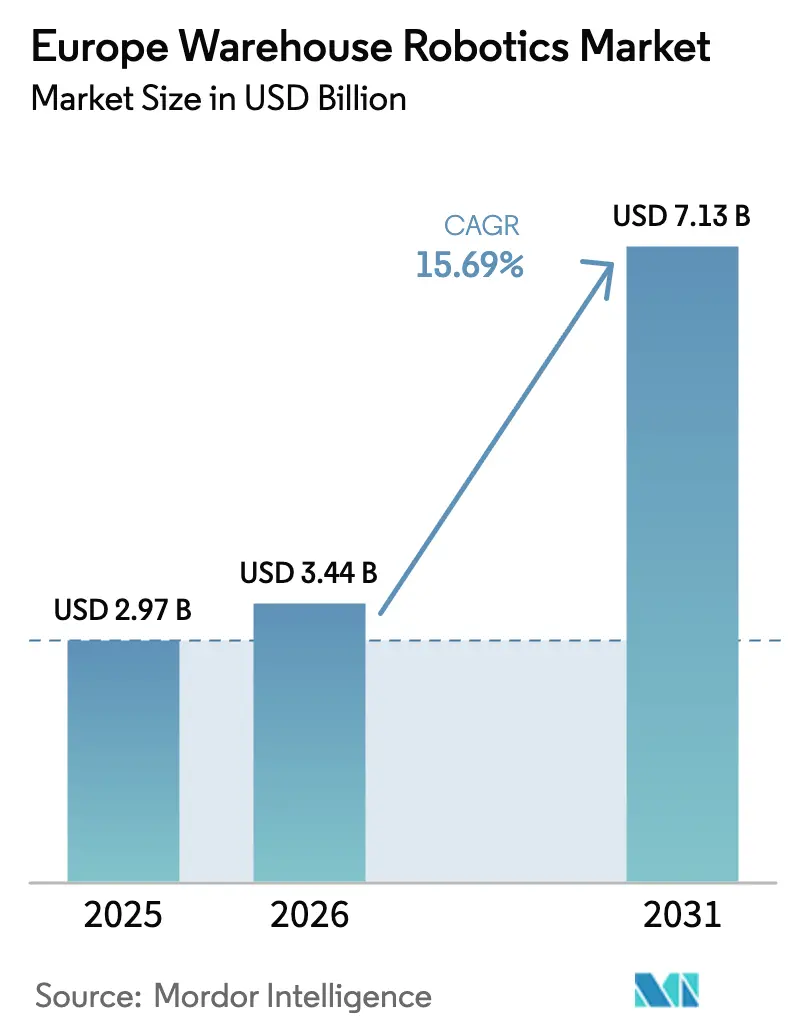

| 基準年の市場規模 (2025) | 2.97 十億米ドル |

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 7.13 十億米ドル |

| 成長率 (2026 - 2031) | 15.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ倉庫ロボティクス市場分析

ヨーロッパ倉庫ロボティクス市場規模は2026年に30億4,400万米ドルと評価されており、15.69%のCAGRを背景に2031年までに71億3,000万米ドルへ拡大する見通しである。この軌跡は、Eコマースの持続的な普及、慢性的な労働力不足、エネルギー効率改善に向けた政策的圧力を反映している。需要は、数ヶ月ではなく数週間で導入可能なアジャイルな自動化へと傾斜しており、オペレーターは変動する注文量に合わせてフルフィルメント能力を調整できる。ハードウェアが現在の支出の大部分を占めているが、最も急速に増加する付加価値は、経路計画、タスク割り当て、予知保全を最適化するフリート・オーケストレーション・ソフトウェアへと移行しつつある。ベンチャー支援のモバイルロボットサプライヤーが、長年レガシーインテグレーターに支配されてきた市場でスケールアップするにつれ、競争の激しさが加速している。

主要レポートのポイント

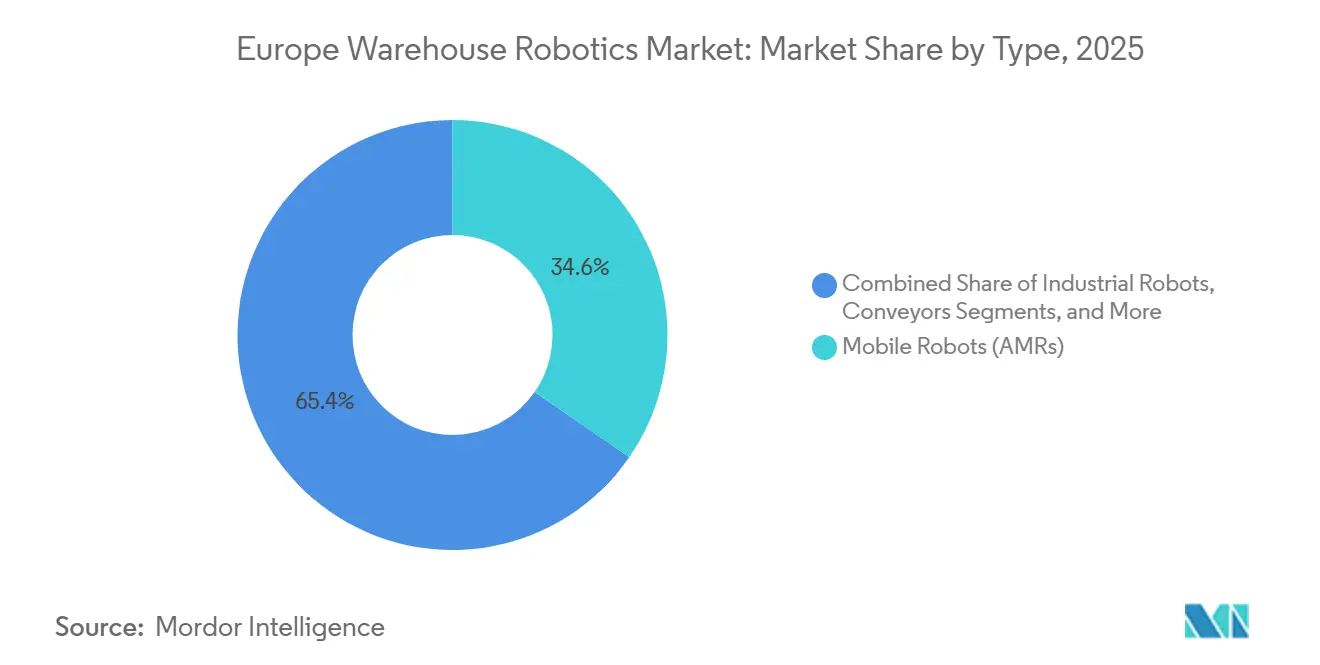

- タイプ別では、モバイルロボットが2025年のヨーロッパ倉庫ロボティクス市場シェアの34.63%を占め、2031年にかけて最高の16.33% CAGRを記録すると予測されている。

- 機能別では、保管が2025年のヨーロッパ倉庫ロボティクス市場規模の46.73%のシェアで最大を占め、一方で輸送は2031年にかけて16.56% CAGRで拡大する見通しである。

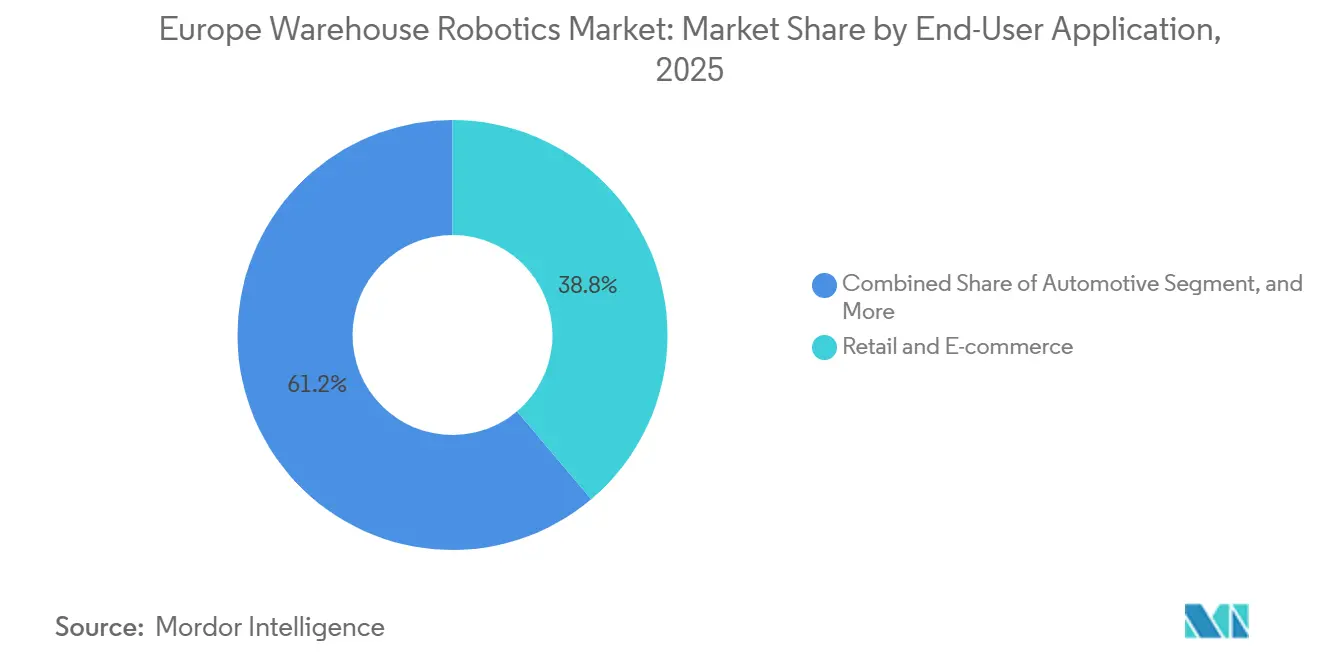

- アプリケーション別では、小売・Eコマースが2025年のヨーロッパ倉庫ロボティクス市場の38.83%を占め、見通し期間中に16.21% CAGRで成長する見込みであり、医薬品が最も急速に拡大するニッチとして僅差で続いている。

- コンポーネント別では、ハードウェアが2025年に62.84%のシェアを占めたが、オーケストレーションプラットフォームが中枢的役割を担うにつれ、ソフトウェア主導の収益が17.11% CAGRで上昇している。

- 国別では、ドイツが2025年のヨーロッパ倉庫ロボティクス市場シェアの31.84%でトップを占め、スペインが2031年にかけて最速の16.67% CAGRを記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ倉庫ロボティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース・マイクロフルフィルメントセンターの急増 | +3.2% | 西ヨーロッパ(ドイツ、英国、フランス、オランダ)、スペインおよびイタリアへ拡大 | 短期(2年以内) |

| オムニチャネル小売におけるSKU増殖の拡大 | +2.8% | 汎ヨーロッパ、ドイツ、英国、フランスの小売ハブに集中 | 中期(2~4年) |

| 構内物流における労働力不足の深刻化 | +3.5% | ドイツ、オランダ、英国、北欧諸国;都市部フルフィルメントゾーンで深刻 | 中期(2~4年) |

| エネルギー効率の高い自動化に向けたEUグリーンディールのインセンティブ | +2.1% | EU加盟27カ国;ドイツ、オランダ、デンマークで最も高い普及率 | 長期(4年以上) |

| オープンAPIベースのロボット・オーケストレーション・ソフトウェアの普及 | +2.4% | ドイツ、オランダ、英国;WMS統合の複雑性が高いテクノロジーハブ | 中期(2~4年) |

| AMRスタートアップへのベンチャーキャピタル流入 | +1.9% | 英国、ドイツ、フランス、スイス;ロボティクスイノベーションクラスターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース・マイクロフルフィルメントセンターの急増

都市中心部から10キロメートル以内に位置するマイクロフルフィルメントセンターは、配送時間を2時間以内に短縮しながら、広域配送センターと比較して不動産コストを60%削減する。ヴィルヌーヴ=ダスクにあるOcadoのグリッドベースロボットは、週6万件の食料品注文を98.5%のピッキング精度で処理しており、垂直統合型の自動化がマージンとデータの両方を獲得する方法を示している。2024年にノルウェーポストで実施されたAutoStoreの10万ビンプロジェクトは、400%のスペース利用率向上を実証し、賃料が1平方メートルあたり25ユーロを超える場合でもマイクロ倉庫化を実現可能にした。小売業者はそのためフルフィルメントを内製化し、再設計なしに5,000から50,000 SKUまでスケール可能なモジュール式ロボットを求めており、ヨーロッパ倉庫ロボティクス市場の成長経路を強化している。

オムニチャネル小売におけるSKU増殖の拡大

10万以上のSKUを店舗とオンラインチャネルにわたって管理する小売業者は、追加の1万SKUごとに手動ピッキングエラーが12%増加することを経験している。Boozt.comにおけるKNAPPのオープンシャトルフォークは、4時間ごとに動きの速い商品を動的に再配置し、オペレーターの歩行距離を40%短縮している。メンヒェングラートバッハにあるZalandoの15万SKU施設は、再プログラミングなしに梱包変更に適応するビジョンガイド式ピース・ピッキングを活用している。このような柔軟性は静的なコンベヤーレイアウトでは実現不可能であり、ヨーロッパ倉庫ロボティクス市場が多様な注文プロファイルに対応するためのソフトウェアリッチなモバイルロボットへの需要を牽引している。

構内物流における労働力不足の深刻化

ある調査によると、ほとんどの物流オペレーターが2024年に倉庫の人員確保に苦労していたことが示されている。ドイツの物流業界で8%を超える賃金インフレにより、営業利益率が一桁台に圧縮され、3百万ユーロのフリートでさえ自動化の回収期間が18ヶ月未満に短縮されている。GEODISは300人のピッカーを1,000台のLocusBotに置き換え、2024年にスループットを2.5倍に向上させた。[1]Maersk、「物流労働力不足調査2024」、MAERSK.COM したがって、労働力不足はヨーロッパ倉庫ロボティクス市場にとって最も直接的な単一の触媒であり続けている。

エネルギー効率の高い自動化に向けたEUグリーンディールのインセンティブ

エネルギー効率指令は2030年までに32.5%のエネルギー使用削減を義務付けており、非準拠の倉庫には年間収益の最大4%の罰金が科される。ABBのロボティック・アイテム・ピッカーは回生サーボドライブを採用しており、1,200アイテム/時のスループットを維持しながら、1,000ピックあたりの電力需要を35%削減する。[2]ABB、「Covariant AIとのABBロボティック・アイテム・ピッカー発売」、NEW.ABB.COM オランダでは1キロワット時あたり0.30ユーロという高いエネルギー料金がこのような節約を重要なものにしており、持続可能性インセンティブをヨーロッパ倉庫ロボティクス市場拡大の中核に位置付けている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資と長いROIサイクル | -2.7% | 南ヨーロッパ(スペイン、イタリア)、東ヨーロッパ;中小企業主導の物流市場 | 短期(2年以内) |

| 断片化したレガシーWMS/ERP統合の課題 | -2.1% | ドイツ、フランス、英国;マルチベンダーITスタックを持つ企業 | 中期(2~4年) |

| 安全認証済みコボット標準の限られた可用性 | -1.3% | EU加盟27カ国;加盟国間の規制調和のギャップ | 長期(4年以上) |

| ロボット技術に精通した保守人材の慢性的不足 | -1.6% | スペイン、イタリア、東ヨーロッパ;産業用自動化の歴史が限られた地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長いROIサイクル

典型的なグリーンフィールドプロジェクトは200万ユーロから500万ユーロを必要とし、24~36ヶ月の回収期間はスペインやイタリアの多くのオペレーターには過大と見なされている。月額1,500ユーロから3,000ユーロで支払うロボット・アズ・ア・サービス契約はキャッシュフローリスクを軽減するが、それでも複数年のコミットメントを必要とする。1日あたり1万件未満の注文を処理する中小企業は導入を遅らせており、ヨーロッパ倉庫ロボティクス市場の短期的な勢いを抑制している。

断片化したレガシーWMSおよびERP統合の課題

SAP、Oracle、および独自の倉庫システムの混在スタックを運用する企業は、100万ユーロ以上の統合費用に直面し、プロジェクトのタイムラインが3~6ヶ月遅延することが多い。SiemensのSimatic Robot Pick AI Proは、事前設定済みのSAPコネクターにより統合を8週間に短縮する。しかし、ヨーロッパのWMS導入の3分の1のみが現在VDA 5050プロトコルをネイティブでサポートしており、ミドルウェアが遅延を追加する応急処置として残っている。したがって、相互運用性のボトルネックは、資本予算が承認されている場合でも、ヨーロッパ倉庫ロボティクス市場の一部の導入を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:モバイルロボットが柔軟性シフトをリード

AMRおよびAGVを含むモバイルロボットは、2025年のヨーロッパ倉庫ロボティクス市場シェアの34.63%を占め、2031年にかけて16.33% CAGRで成長すると予測されている。GXOの500台のGeek+展開は、わずか8週間の設置後にフランスのスポーツ用品サイトでスループットを3倍に達成した。[3]GXO、「フランスにおけるGXOとGeek+ AMR展開」、GXO.COM モバイルロボットのヨーロッパ倉庫ロボティクス市場規模は、小包ハブが固定コンベヤーを日々のSKU変動に適応できる自律走行ユニットに置き換えるにつれ、さらに拡大する見込みである。

仕分けシステムは、1日あたりの小包量が5万個を超える場合には不可欠であり、DHTのライプツィヒハブでBEUMERのBGソーターが毎時1万5,000個の小包を処理していることがその証拠である。しかし、500万ユーロ以上の価格タグと1年以上のリードタイムにより、大規模サイトへの普及が制限されている。産業用ロボットは構内物流へと拡大しており、KUKAのKMR iisyコボットがその例として挙げられ、毎時800ピックを実現し混合SKUゾーンに対応している。再構成可能なソリューションへの選好により、モバイルプラットフォームはヨーロッパ倉庫ロボティクス市場の成長の中心に位置し続けている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

機能別:輸送がクロスドッキング速度を加速

保管は2025年に最大の機能として残り、ヨーロッパ倉庫ロボティクス市場内で46.73%のシェアを保持した。しかし、オペレーターが在庫保有コストを抑制するために24時間以内に在庫を処理しようとするにつれ、輸送は16.56% CAGRを記録すると予測されている。ExotecとDecathlonのパートナーシップにより、注文の80%が直接クロスドックフローへとシフトし、静的な保管エリアが排除され、施設のフットプリントが40%削減された。

梱包自動化も増加しており、特に労働コストが1時間あたり18ユーロを超えるドイツでは、ロボット式ケースエレクターが3年以内に回収可能となっている。返品処理とキッティングはSKUの多様性により依然として人手に大きく依存しているが、新しいビジョンガイド式ピック・アンド・プレースツールが新たな変曲点を示している。即日経済が成熟するにつれ、保管密度よりもスループット速度がレイアウトを決定し、ヨーロッパ倉庫ロボティクス市場の拡大を維持する高速ソーターとモバイルロボットへの投資を誘導している。

エンドユーザーアプリケーション別:小売の優位性が医薬品の上昇余地を隠す

小売・Eコマースアプリケーションは2025年の収益の38.83%を占め、2031年にかけて16.21% CAGRで成長する見込みである。英国およびドイツのサイトにわたるProteus AMRへのAmazonの12億ポンドのコミットメントは、自動化されたフリートのみが維持できる規模の経済を示している。しかし、医薬品オペレーターは総支出では小規模ながら、温度の完全性とトレーサビリティを保証するためにより深い自動化を導入している。NHS HighlandにおけるSwisslog Healthcareの2万7,000ビンAutoStoreは、2~8℃の保管で99.9%の精度を確保しており、これは手動プロセスでは保証できない精度レベルである。

自動車メーカーはラインサイドの補充にAMRを使用し、仕掛品在庫を30%削減している。電気・電子機器の倉庫はスペースを最大化するために垂直リフトシステムを追求し、食品・飲料オペレーターはモジュール式マイクロフルフィルメントに適した多温度の複雑さに取り組んでいる。これらの業種全体が、ヨーロッパ倉庫ロボティクス市場全体にわたる安定した需要多様化成長を強化している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアの成長が価値移行を示す

ハードウェアは2025年の支出の62.84%を占めたが、オペレーターがデータ駆動型の制御レイヤーへとシフトするにつれ、ソフトウェア収益は17.11% CAGRで拡大している。SAPがオーケストレーションを拡張倉庫管理に直接組み込む動きは、エンタープライズソフトウェアの大手がロボティクスをサプライチェーンスイートのネイティブ拡張として捉えるようになったことを示している。ソフトウェアに関連するヨーロッパ倉庫ロボティクス市場規模は、それに応じてあらゆる機械的セグメントよりも速く拡大すると予測されている。

サービス収益は絶対値では成長しているが、ロボット・アズ・ア・サービスモデルが月額料金に保守を組み込むにつれ、圧縮に直面している。年間500人の技術者を育成するABBのマドリード研修センターは、フリートの稼働時間を停滞させる可能性のある保守人材のギャップを埋めることを目指している。VDA 5050の標準化により、12台のAMRベンダーが単一のダッシュボードで異種フリートを運用できるようになり、マルチベンダーサイトの展開を加速させ、ヨーロッパ倉庫ロボティクス市場のソフトウェア部分をさらに押し上げている。

地域分析

ドイツは2025年の収益の31.84%でトップを占め、5万平方メートルを超える大規模サイトを支える密集した自動車・Eコマースクラスターを反映している。ドイツの厳格なISO 10218-2準拠は導入ごとに5万ユーロから10万ユーロを追加するが、地元オペレーターは確立されたインテグレーターが提供する99.5%の稼働率ベンチマークを重視している。スペインは低い自動化ベースから出発し、バルセロナとマドリードが20億ユーロの物流不動産投資を呼び込み、レガシー制約のないグリーンフィールド施設を展開するにつれ、16.67% CAGRで拡大すると予測されている。

英国はブレグジットによる国境摩擦にもかかわらず投資を継続しており、AmazonのProteusネットワークが2日間のカバレッジを確保している。フランスの食料品小売業者はOcadoとのパートナーシップを主導するAuchanを筆頭に、週6万件の注文を処理するグリッドロボティクスを統合しており、このモデルはCarrefourとCasinoによって評価されている。イタリアは1万平方メートル未満の断片化した倉庫により導入が遅れているが、Inditexなどのファッションメジャーがミラノでモバイルロボットを試験導入し、ブランド固有の物流を推進している。

オランダはその越境ゲートウェイを活用し、AutoStoreインテグレーターラボを擁してベルギー、ドイツ、英国への翌日配送を実現している。北欧諸国は高い自動化密度を示しているが、東ヨーロッパのほとんどのサイトは労働力が依然として1時間あたり9ユーロから13ユーロで推移しているため手動のままである。全体として地域別の普及率は大きく異なるが、南部・東部市場が西部のベンチマークを再現しようとするにつれ、ヨーロッパ倉庫ロボティクス市場は収束しつつある。

規制環境

欧州における倉庫ロボティクスの導入は、EUの機械安全および機能安全要件の範囲内で行われており、企業がどのように管理策を文書化・実証するかを形作る追加のガバナンス期待が生まれ始めている。適合性評価および文書化義務は導入までの時間に影響を与える可能性があり、その中心的な参照点となるのが規則(EU) 2023/1230(機械規則)であり、これは2006年機械指令を置き換え、2027年1月20日に義務化される。同規則は、AMR、AS/RS、および庫内物流で使用されるロボットセルに関連するソフトウェアの完全性、ネットワーク化された制御システム、および自己学習機能に関する要件を強化している。

2026年5月、欧州委員会はデジタル・オムニバス提案を採択し、機械の安全機能を担うAIシステムは主に機械規則の枠組みで対応されることを明確化し、安全関連の組込みAIについてAI法との重複を減らした。機械規則は、変更部分に対する新たな適合性評価の実施を引き起こし得る「実質的な変更」(デジタル上の変更を含む)の概念も正式化している。これは、CE適合性を維持しながら稼働中の拠点でフリート用ソフトウェア、ナビゲーションスタック、または安全ロジックを更新する事業者にとって重要な意味を持つ。

バリューチェーン分析

欧州の倉庫ロボティクスのバリューチェーンは、センサー、安全システム、コントローラー、駆動装置、バッテリー、コンピューティングなどの部品供給者から始まる。次に、AMR/AGV、AS/RS、仕分け、パレットハンドリングを含むロボットおよびサブシステムのOEMが、WMS/WCS統合、フリートオーケストレーション、現場コミッショニングを提供するシステムインテグレーターおよびソフトウェアプロバイダーへと供給する。ライフサイクルサービス(シミュレーション、設置、安全性検証、トレーニング、保守、部品供給)は、小売業者、3PL、製造業者などの施設運営者と並行して行われ、そこではマルチベンダー間の相互運用性と稼働率が実現されるROIを左右する。

欧州における最近のプログラムレベルの動きは、標準化と複数拠点への展開の増加を示している。Exotecは、フランス、英国、ポルトガル、イタリア、ドイツにわたる7つの倉庫拠点でDecathlon向けの複数拠点自動化プログラム「Skyfleet」を発表し(2026年3月)、Lyrecoはフランスのヴィレーヌ・ラ・ジュエル拠点の近代化を、100台以上のSkypodロボットを用いて完了した(2026年4月)。上流側では、Colruyt GroupとKIONが次世代サプライチェーンロボティクスのための新しい研究開発センターを立ち上げ(2026年7月)、これは、個別対応型の一度限りの統合への依存を減らす製品化とソフトウェア主導型自動化を目指した継続的な投資を反映している。

競合環境

Dematic、Swisslog、SSI Schaefer、Vanderlande、KNAPPが市場を支配し、最大のシェアを保持している。一方、50社以上のAMRスタートアップと積極的な中国系参入企業が、主に競争力のある価格設定に牽引されて相当なシェアを切り開いている。2024年には、SeegridのシリーズCでの5,000万米ドルとDexoryのシリーズBでの8,000万米ドルの資金調達ラウンドに見られるように、投資家がビジョンナビゲーションとリアルタイム在庫スキャニングへの熱意を示した。この傾向に対応して、業界大手はAIパートナーシップを構築しており、ABBはCovariantの強化学習を活用して初回ピック精度を98%という印象的な水準に向上させ、SiemensはSAPコネクターを統合してITオーバーヘッドコストを合理化している。

新興の破壊的企業はオープンAPIオーケストレーションとRaaSモデルを活用して資本予算の制約を回避しており、2024年のヨーロッパ展開の25%がロボット1台あたり月額1,500ユーロから3,000ユーロ(1,695米ドルから3,390米ドル)を請求するオペレーショナルリースとして構成されている。2024年に12社のAMRベンダーによるVDA 5050プロトコルの採用により、フリート管理インターフェースが標準化され、オペレーターが統一された制御レイヤーの下で異種ロボットフリートを展開できるようになり、既存企業が歴史的に活用してきた独自システムのロックインが侵食されている。

戦略的な動きとしては、SSI SchaeferによるWanzl Groupの1億ユーロ(1億1,300万米ドル)の買収(2024年7月)による小売自動化能力の統合、およびAmazonによる英国とドイツのフルフィルメントセンター全体で年間50億アイテムを処理するProteus AMR展開を通じたロボティクスの垂直統合が挙げられ、これはサードパーティインテグレーターには達成不可能なコスト優位性を生み出している。技術的差別化は機械的精度からAI駆動の適応性へと移行しており、2025年3月に発売されたSiemensのSimatic Robot Pick AI Proは、再プログラミングなしに梱包の変化に対応するビジョンシステムにより、98%の精度で毎時1,200アイテムを処理している。

ヨーロッパ倉庫ロボティクス産業のリーダー企業

ABB Ltd.

KUKA AG

SSI Schaefer AG

KION Group AG

KNAPP AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、異種フリート全体にソフトウェア主導型で相互運用可能な自動化を拡大することであり、これはオーケストレーションプラットフォームとオープンインターフェースへの市場シフトと合致している。この方向性は、VDA 5050の採用動向と、より広い文脈で言及されるWMSネイティブなオーケストレーションの重視の高まりによって支えられている。企業主導の導入例としては、SAPがロボティクスオーケストレーションをExtended Warehouse Managementに組み込んだこと(2025年11月)が挙げられ、これはWMSワークフローとAMRおよびロボット実行層のより緊密な統合を支え、マルチベンダー拠点でのミドルウェアの複雑さを軽減する。

もう一つの機会は、従来型のAMRを超えて新しいフォームファクターへ、また混合環境でのより広範なAI対応タスクのカバレッジへと拡大することであり、実証パイロットや大規模な買い手プログラムを参照点として活用する。Vodafone、SAP、Accentureは、ドイツ・デュイスブルクのVodafone倉庫でパイロットを開始し(2026年4月)、SAP EWMと統合された検査やパレット積みなどのタスクにヒューマノイドロボットを使用している。別途、Amazonは欧州の倉庫・配送ネットワークの近代化のために100億ユーロを超える投資を発表し(2026年6月)、これは高スループットのフルフィルメント業務における次世代自律システムへの需要を強化し、インテグレーター、安全性検証サービス、フリート運用ツールへの支出を引き出す可能性がある。

最近の業界動向

- 2026年7月:ABB Roboticsは、vSLAMナビゲーションを使用して倉庫保管および庫内物流の移動を支援する自律フォークリフト「Flexley Stack F712」を発売した。この発売により、AMRポートフォリオがフォークリフトクラスのハンドリングに拡大し、労働力および安全上の制約が特に厳しいパレット輸送および格納ワークフローにおける自動化のカバレッジが拡大した。

- 2025年11月:SAPは、SAP Extended Warehouse Management内にロボティクスオーケストレーションを組み込み、VDA 5050準拠のロボット間でリアルタイムのフリート連携を可能にした。オーケストレーションをコアのWMSプロセスに近づけることで、この動きはマルチベンダーのロボットフリートにおける統合摩擦を減らし、倉庫ロボティクス導入におけるソフトウェア中心の差別化を強化する。

- 2024年7月:SSI Schaeferは、小売自動化能力を統合するためにWanzl Groupを1億ユーロで買収した。この買収により、SSI Schaeferの店舗・倉庫庫内物流向けポートフォリオが拡大し、自動保管、物流フロー、ラストメーターハンドリング要件にわたるエンドツーエンドのプロジェクト提供を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、欧州の倉庫内で商品を移動、保管、ピッキング、仕分け、包装するために導入されるロボティクスおよび自動化システム、および、これらのシステムを日常業務で稼働させるための関連ソフトウェアとサービスを対象とする。

対象範囲の除外事項:倉庫以外の工場内自動化、および倉庫環境外で稼働するラストマイル配送ロボットは除外する。

セグメンテーション概要

- タイプ別

- 産業用ロボット

- 仕分けシステム

- コンベヤー

- パレタイザー

- 自動倉庫・自動搬送システム(ASRS)

- モバイルロボット(AGVおよびAMR)

- 機能別

- 保管

- 梱包

- 輸送

- その他の機能

- エンドユーザーアプリケーション別

- 食品・飲料

- 自動車

- 小売・Eコマース

- 電気・電子機器

- 医薬品・ヘルスケア

- その他のエンドユーザーアプリケーション

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な市場構造を設定し、国レベルの前提を実態に基づいたものに保つために使用された。労働、生産、貿易に関するEurostatのデータセット、および資本支出に影響を与えうる自動化、安全性、産業政策に関する欧州委員会の指針など、公的な情報源に依拠した。

需要要因を実態に基づいたものにするため、倉庫・輸送活動に関する各国統計局、機械カテゴリーに関する税関・貿易発表、庫内物流・マテリアルハンドリングに特化した業界団体などの情報源も確認した。企業の年次報告書、決算説明資料、信頼性の高い報道は、拡張計画、配送センターの展開状況、投資の優先事項を追跡するために使用された。並行して、企業財務・インテリジェンスに特化した有料サブスクリプション、および特許データベースを使用して、製品の方向性を把握し、技術採用の傾向がインタビューで回答者が述べた内容と一致しているかを確認した。これらのデスクリサーチの情報源は網羅的なものではなく、本調査中のデータ収集、検証、明確化のために追加の公的参照資料も使用した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、倉庫運営者、インテグレーター、部品供給者、ソフトウェア・サービスプロバイダーを対象に実施され、前提が実際に導入されている内容と照らして検証できるようにした。主要な欧州各国および地域内のその他の国々からも入力を得ることで、人件費、eコマースの浸透度、自動化の成熟度の違いを反映させ、公開データに見られるギャップの解消に利用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 機能/事業部門リーダー:32% | |

| 小規模プレイヤー:19% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチで構築され、国別の対象倉庫自動化支出プールから出発し、それをロボティクス特有の採用状況に絞り込んでいった。実務上は、自動化機器に関する貿易・生産指標、倉庫活動、投資強度を用いて需要プールを再構築し、その後、主要な倉庫作業にロボティクスがどの程度浸透しているかに応じて調整を行った。

合計値を実用的なものにするため、このモデルは、新規倉庫・フルフィルメント能力の追加、eコマースの注文量とスループット強度、労働力の availability と賃金圧力、大規模拠点における移動ロボットおよびAS/RSへの典型的なシステム構成のシフトといった実務的な入力を追跡している。また、更新サイクル、プロジェクトのリードタイム、支出のうちサービス・ソフトウェアとハードウェアが占める割合も考慮しており、これは年ごとの価値獲得のタイミングに影響を与えるためである。トップダウン構築の後、システムタイプ別のサンプル平均販売価格帯と、チャネルからのフィードバックに基づく妥当な設置ベース増加を用いて選択的なボトムアップチェックを行い、示唆される単位数や支出額に不整合が見られた場合は合計値を修正した。

予測にあたっては、投資タイミングがマクロ経済状況やサプライチェーンへの信頼度によって変動しうるため、シナリオ分析を用いた。基本シナリオ、保守的シナリオ、より急速な採用が進むシナリオを一次回答者とともに検討し、最終的な予測パスは、展開ペース、予算承認、技術的な準備状況について最も繰り返された期待を反映している。

データ検証と更新サイクル

検証は段階的なクロスチェックを通じて行われ、算出結果は倉庫建設活動、自動化投資に関する論評、ハードウェア・ソフトウェア・サービス間の示唆される分配比率といった独立した情報と比較された。モデルが国レベルで大きな変動を生じさせた場合、採用率、価格設定、導入タイミングに関する前提を再確認し、その変動が実際のものか、モデル上のアーティファクトによるものかを確認するための追跡インタビューを実施した。

最終確定前に、定義の一貫性、通貨の取り扱い、収益の年次マッピングを確認するため、全体のワークブックを複数回の内部レビューで確認する。レポートは毎年更新され、規制変更、大規模な能力拡張、供給制約といった需要を変化させうる重大な事象が発生した場合には、中間的な更新も行われる。提供直前には最終的な更新作業を行い、算出結果が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceによる欧州倉庫ロボティクス市場規模と他の公開推定値との比較

欧州倉庫ロボティクスに関する公開されている市場規模は、トピック名が似ていても、しばしば異なる値を示す。これは通常、各発行元が市場の境界をわずかに異なる方法で設定し、収益をいつカウントするかについて異なるタイミングルールを適用しているために生じる。

この市場における主要なギャップの要因は、コンベアや仕分け機を中心とした大きなパッケージがロボティクスとして完全にカウントされるかどうか、AS/RSの価値がどのように扱われるか、そしてソフトウェアとサービスが同じ支出プールの一部として含まれるかどうかにある傾向がある。また、基準年の選択、価格を時間経過とともに進行させる方法、国レベルの採用が運営者・インテグレーターからのフィードバックで検証されているか、単一のマクロ指標から推定されているかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.97 B (2025) | |

| 業界出版社A | USD 3.67 B (2025) | この数値は、より広範な自動化バスケットを反映していると見られ、大規模なコンベアや仕分けパッケージが完全にカウントされる可能性が高く、大規模なフルフィルメント構築が行われた年には数値が押し上げられることがある。 |

| 業界調査発行元B | USD 1.96 B (2024) | この推定値は、より早い基準年に基づいており、より保守的な採用・価格進行の前提を適用している可能性があり、AS/RSおよびサービスが合計額の中でどのように扱われているかが必ずしも明確ではない。 |

この表に示される差異は、主に倉庫ロボティクスとしてカウントされるものと、より広範な倉庫自動化としてカウントされるものの違い、そして複数年にわたるプロジェクトが収益としていつ認識されるかの違いから生じている。Mordor Intelligenceのモデルでは、コンベア、仕分けシステム、AS/RS、移動ロボットなどの自動化タイプが含まれているが、合計値は国別に構築され、大規模プロジェクトが年末近くに発表された場合でも短期的な変動が過大評価されないよう、採用状況と収益タイミングをインタビューを通じて確認している。

レポートで回答される主要な質問

2026年のヨーロッパ倉庫ロボティクス市場の規模はどのくらいか?

ヨーロッパ倉庫ロボティクス市場規模は2026年に30億4,400万米ドルであり、2031年までに71億3,000万米ドルに達すると予測されている。

ヨーロッパにおける倉庫ロボティクスの予想成長率はどのくらいか?

市場は2026年から2031年にかけて15.69% CAGRを記録すると予測されており、Eコマースフルフィルメント、労働力不足、エネルギー効率義務化が牽引している。

ヨーロッパの倉庫で最も急速に拡大しているロボットタイプはどれか?

AMRおよびAGVを含むモバイルロボットは、オペレーターが数週間で導入可能な柔軟な自動化を優先するにつれ、16.33% CAGRで成長する見込みである。

ヨーロッパの倉庫ロボティクス分野においてソフトウェアが重要な理由は何か?

VDA 5050による標準化とAI駆動の最適化により、価値がオーケストレーションソフトウェアへとシフトし、マルチベンダーフリートが単一の制御レイヤーの下で運用できるようになり、ソフトウェア収益の17.11% CAGRを支えている。

ヨーロッパで倉庫ロボティクス導入に最も魅力的な国はどこか?

ドイツは自動車・Eコマースの密度により絶対的な支出でトップを占め、スペインは新規不動産開発により16.67% CAGRという最も速い成長ポテンシャルを示している。

最終更新日: