フィンランドのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 3.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランドのファシリティマネジメント市場分析

フィンランドのファシリティマネジメント市場規模は、2025年の26億5,000万USDから2026年には27億4,000万USDに成長し、2026年〜2031年の3.57% CAGRで2031年までに32億7,000万USDに達すると予測されています。成長は、EUタクソノミーに基づく義務的な改修、スマートビルディング導入の加速、および企業のコアビジネスへの集中シフトに支えられています。老朽化したインフラは機械・電気・配管の集中的なアップグレード需要を持続させ、2035年のカーボンニュートラル目標がエネルギー効率化サービスを後押ししています。労働市場の逼迫はサービス価格を押し上げる一方、自動化投資と成果ベースの契約を促進しています。テクノロジーの統合は所有者に測定可能なリターンをもたらし、記録されたスマートビルディングプロジェクトでは10%を超えるエネルギー節約と1,000万ユーロ(1,161万USD)以上の資産価値向上が実証されています。[1]Siemens、「セッロショッピングセンター、フィンランド」、Siemens、siemens.com 北欧のリーダー企業が賃金インフレとデジタルプラットフォームコストを相殺するために合併によりスケールアップする中、競争は中程度にとどまっています。

主要レポートのポイント

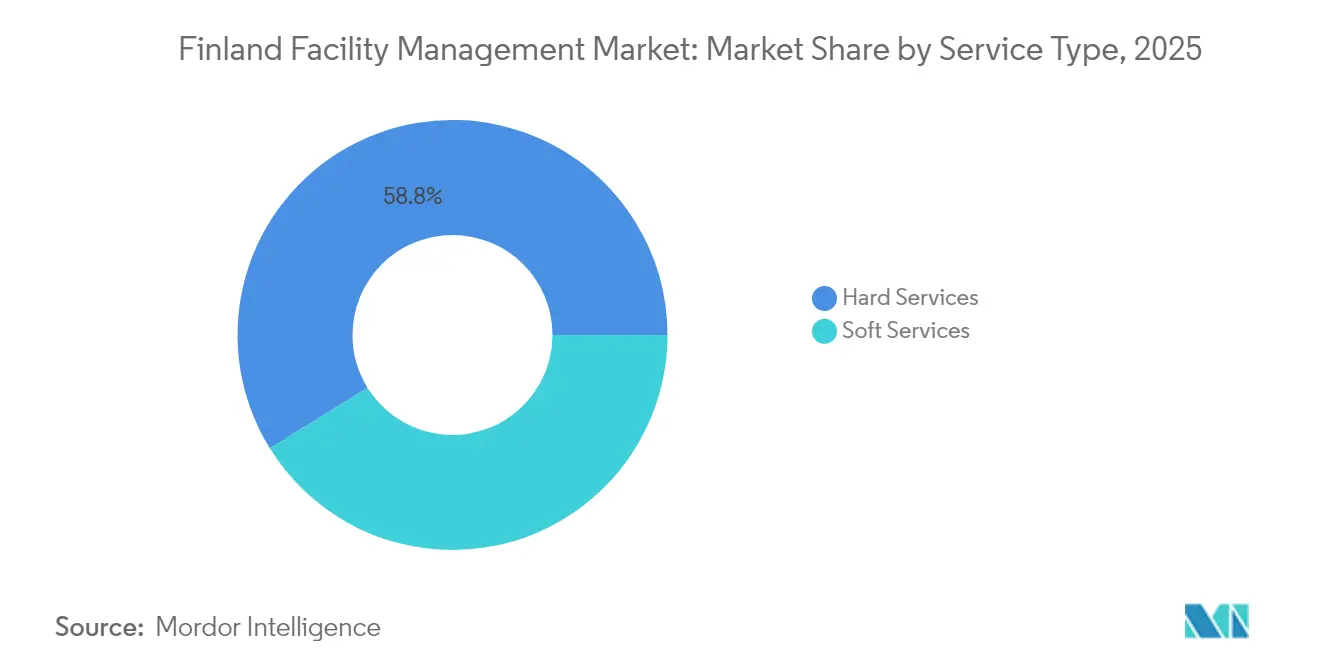

- サービスタイプ別では、ハードサービスが2025年のフィンランドのファシリティマネジメント市場シェアの58.84%を占め、ソフトサービスは2031年にかけて4.05% CAGRで拡大すると予測されています。

- 提供タイプ別では、アウトソーシングによる提供が2025年に65.32%の収益シェアを占め、統合アウトソーシングソリューションは2031年にかけて4.88% CAGRで拡大すると予測されています。

- エンドユーザー産業別では、商業施設が2025年のフィンランドのファシリティマネジメント市場規模の37.68%を占め、機関・公共インフラが2031年にかけて7.16% CAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィンランドのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 現在の稼働率 | +0.8% | ヘルシンキ首都圏、タンペレ、トゥルク | 短期(2年以内) |

| 主要プロバイダーの収益性 | +0.6% | 全国、都市部に集中 | 中期(2〜4年) |

| 労働参加率のトレンド | +0.4% | 全国、西フィンランドで深刻 | 長期(4年以上) |

| 首都圏における都市化 | +0.7% | ヘルシンキ、タンペレ、トゥルク、オウル | 中期(2〜4年) |

| 老朽化した産業スペースの適応的再利用 | +0.5% | ヘルシンキ、タンペレの産業地区 | 長期(4年以上) |

| EUタクソノミーに沿ったグリーンファイナンス | +0.9% | 全国、公共部門に重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

現在の稼働率

ヘルシンキのプレミアムオフィス地区は、ハイブリッドワークが普及する中でも高い稼働率を維持していますが、郊外パークは構造的な空室率に悩まされ、メンテナンスの集中度ニーズが低下しています。この乖離により、バンドル契約はプライムゾーンでは体験重視のサービスへ、セカンダリー資産ではコスト最適化パッケージへとシフトしています。セッロショッピングセンターでは、スマートビルディングの改修によりエネルギー需要が40%削減され、年間2,100万人の来訪者を支えており、施設データ分析がユーザーの快適性を損なうことなくサービスレベルを最適化できることを示しています。稼働率のダイナミクスに基づいてサービスを区分することで、プロバイダーはハイタッチアカウントでのマージンを守りながら、価格感応度の高いポートフォリオでの競争力を維持できます。

主要プロバイダーの収益性

賃金の上昇と慎重なクライアント予算が営業利益率を圧迫しています。Coorの2024年第4四半期の北欧収益は32億1,920万スウェーデンクローナ(3億2,743万USD)に達しましたが、オーガニック成長は3%低下し、利益率は3.3%となりました。[2]Coor、「2024年第4四半期業績」、Coor、news.cision.com プロバイダーは、特にダウンタイムが患者の安全に直接影響するヘルスケア分野において、測定可能なパフォーマンスを評価する統合型・成果ベースの契約へとシフトしています。Sodexoのグローバルファシリティマネジメント成長率1.7%は、そのシフトが奏功していることを示しており、ヘルスケアの上振れがコモディティサービスの軟調を相殺しています。高マージンのデジタルエネルギーマネジメント、ウェルネスプログラム、コンプライアンスレポートが入札で重要な位置を占めるようになり、コモディティ清掃料金が逼迫する中でも収益性を下支えしています。

労働参加率のトレンド

20〜64歳の雇用率は2025年1月に75.8%に低下し、失業率は9.5%に達しましたが、技術系ファシリティマネジメントの求人は依然として充足されていません。[3]フィンランド統計局、「2025年1月の失業者数の増加」、フィンランド統計局、stat.fi スキルのミスマッチにより、平均サービス賃金は3.6%上昇しています。西フィンランドでは格差が最も深刻で、プロバイダーは地域手当の提供と採用者のクロストレーニングを余儀なくされています。10万6,000人の長期失業者は再訓練の必要性を浮き彫りにしており、HVACオートメーションと低炭素改修における業界主導の職業訓練プログラムを促進しています。床清掃用ロボットとAI状態監視がますます労働力の代替となり、サービス品質を犠牲にすることなくコスト上昇を抑制しています。

EUタクソノミーに沿ったグリーンファイナンス

資金調達の可用性がフィンランドのファシリティマネジメント市場を再形成しています。MuniFinは2024年に48億ユーロをグリーンプロジェクトに配分し、住宅ローン残高の63%を占めました。Keskoの3億ユーロのグリーンノートは、タクソノミー適格アップグレードに対する企業の意欲を示しています。ライフサイクルカーボン指標が入札評価に組み込まれるようになり、認定エネルギーマネジメントシステムを持つプロバイダーが優遇されています。エネルギーパフォーマンス契約は設備投資による改修をサービス収益に転換し、国家ネットゼロ目標に沿いながらマージンを向上させています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制・法的障壁 | -0.6% | 全国、建設許可において深刻 | 短期(2年以内) |

| マクロ経済の逆風 | -0.8% | 全国、裁量的支出に集中 | 短期(2年以内) |

| 熟練ファシリティマネジメント労働力の不足と賃金コストの上昇 | -0.7% | 全国、西フィンランドで深刻 | 中期(2〜4年) |

| 接続されたビルシステムからのサイバーセキュリティリスク | -0.4% | スマートビルディング導入が進む都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練ファシリティマネジメント労働力の不足と賃金コストの上昇

認定技術者の不足が人件費を押し上げ、サービス品質を脅かしています。建設業の低迷により、IoTや予知保全の能力を持たない労働者が職を失い、格差が拡大しています。賃金プレミアムはすでにファシリティマネジメントの給与帯を3.6%拡大させています。プロバイダーは自動化(ロボット清掃機は1時間あたり最大1,800m²をカバー)と国際採用で対応しています。代表的な事例として、Caverionとタンペレ応用科学大学との見習い制度提携があり、技術者のオンボーディング時間を半減させ、デジタル改修能力を組み込んでいます。

接続されたビルシステムからのサイバーセキュリティリスク

Vastaamoの患者データ漏洩事件は、ネットワーク制御の脆弱性を露呈し、賠償責任への懸念を高めました。スマートビルディングの展開は平均36.8kWの電力節約を約束しますが、新しいセンサーが追加されるたびに攻撃対象領域が拡大します。接続施設の保険料は2025年に12%上昇し、入札書類にはISO 27001準拠が義務付けられるようになりました。サイバーリソースを持たない中小プロバイダーは高価値のデジタルファシリティマネジメント契約から排除されるリスクがあり、堅牢なセキュリティ標準が業界全体に普及するまで市場全体の上昇余地が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが改修モメンタムを主導

ハードサービスは2025年のフィンランドのファシリティマネジメント市場シェアの58.84%を維持し、2035年のニュートラル目標達成に向けた義務的な機械・電気・配管アップグレードに牽引されました。予知型HVACアナリティクスは資産寿命を最適化し、ダウンタイムを削減することで、不動産オーナーに年間8〜10%のメンテナンスコスト削減をもたらしています。2024年のホスピタル・ノバにおけるケーススタディはハードサービスの影響を示しており、AIモーター監視の統合により計画外のチラー停止が90%削減され、原材料価格の変動時に運営予算を守りながら交換部品で210万ユーロ(244万USD)の節約を実現しました。2024年の鉄鋼・銅価格の14%上昇が設備投資を圧迫しましたが、長期的なエネルギー節約が改修の投資対効果を維持し、ハードサービスの専門知識への需要を支えています。

ソフトサービスは規模は小さいものの、ハイブリッドワークが柔軟なセキュリティ、清掃、ホスピタリティソリューションを促進する中、4.05% CAGRの成長軌道にあります。ロボットと生分解性清掃化学品が賃金・材料コストの急騰を緩和しています。例えば、Sodexoはメヒライネンクリニックに自律型UV消毒ロボットを導入し、化学品使用量を40%削減しながら感染管理を強化しました。このようなイノベーションはプレミアム価格設定と従業員ウェルネスの差別化を支え、フィンランドのファシリティマネジメント市場内でセグメントの上昇傾向を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

提供タイプ別:アウトソーシングが複雑性プレミアムを獲得

アウトソーシング契約は2025年のフィンランドのファシリティマネジメント市場規模の65.32%を占め、4.88% CAGRで拡大しています。需要は規制の複雑化の増大と専門デジタルプラットフォームの必要性から生じています。CoorのPostNordとの更新契約(年間1億5,500万スウェーデンクローナ、1,590万USD相当)は、郵便センター、物流ハブ、オフィスを一つのSLAの下に統合し、クライアントの調整コストを11%削減しながら77の業績指標全体でコンプライアンスを確保しています。アウトソーシングはまた、人員変動をサービスパートナーに移転することで賃金インフレリスクを緩和します。

インハウスのファシリティマネジメントは依然として支出の34.68%を占め、主に直接管理を重視するミッションクリティカルな産業サイトで見られます。しかし、テクノロジー要件がインハウスモデルを侵食しています。Valmetの2025年の事業再編は、非コアメンテナンスを統合ファシリティマネジメントサプライヤーに移管することで、年間8,000万ユーロ(9,294万USD)の節約を目標の一部としています。予測期間にわたり、クライアントが変動費構造とゆりかごから墓場までの説明責任を優先するにつれ、バンドルアウトソーシングがリードを拡大するでしょう。

エンドユーザー産業別:機関部門の急増が成長マップを塗り替える

商業用不動産は2025年のフィンランドのファシリティマネジメント市場に37.68%を貢献し、ヘルシンキのプライムオフィスと主要商業地区の小売りが中核を担っています。Eコマース物流ハブが小売の来客数を抑制していますが、スマートウェアハウスの改修がディーゼル価格の急騰にもかかわらずエネルギーコストを14%削減することでマージンを維持しています。ITおよび通信施設はティアIIIの稼働時間を要求し、標準的な商業契約より最大35%高いプレミアムなファシリティマネジメント料金を可能にしています。

機関・公共インフラは病院パイプラインと自治体の近代化に牽引され、最高の7.16% CAGRを記録しました。ホスピタル・ノバの「ホットホスピタル」モデルは画像診断スイートを中心に急性期サービスをバンドルし、24時間365日の機械・電気・配管の耐障害性とジャストインタイムの滅菌供給物流を必要としています。ステンレス鋼価格の上昇が建設費を9%押し上げましたが、ファシリティマネジメントによる22%のエネルギー節約がライフサイクルコストの急騰を中和し、フィンランドのファシリティマネジメント市場内での高度な機関向けファシリティマネジメントソリューションの経済的合理性を証明しています。

地域分析

ヘルシンキ首都圏は、本社の集積、交通投資、パシラの再開発によるクラスAオフィス賃料の7%上昇を背景に、2025年の全国ファシリティマネジメント収益の約44.62%を生み出しました。首都圏におけるフィンランドのファシリティマネジメント市場シェアは、高いサービス品質への期待とAI予知分析の早期導入と一致しており、全国平均を上回るベンダーマージンを支えています。タンペレとトゥルクは合わせて25.34%のシェアを持ち、大学の拡張とテック産業の波及効果に支えられています。両都市の4.42%の予測CAGRは全国平均を上回り、GMP準拠のファシリティマネジメントプロトコルを必要とする新しいライフサイエンスキャンパスに牽引されています。

北部・東部フィンランドは、広大な地域に分散した産業・ヘルスケア施設を通じて価値の20.12%を提供しています。遠隔監視によりトラック出動が15%削減され、燃料価格の変動を相殺しています。時間当たりのダウンタイムが1万7,000USDを超える鉱山サイトのファシリティマネジメントでは、2025年にVTT主導のパイロットでテストされたドローン配送による予知保全と迅速な予備部品物流が優先されています。収益の9.92%を占める西フィンランドは最も深刻な労働力不足に悩まされており、基本サービス賃金が全国平均より4%高くなっています。プロバイダーはロボット清掃フリートとモバイルファーストの労働力アプリで対応し、技術者の生産性を18%向上させています。

地域のファシリティマネジメント需要は、従来の産業クラスターよりも持続可能性投資フローを追跡するようになっています。国家の2,940億ユーロ(3,415億USD)のグリーントランジションプログラムが全国の公共建築物の改修に資金を提供し、地理的な機会プールを拡大しています。沿岸自治体は洪水対策改修のためのレジリエンス予算を配分し、防波堤ポンプのメンテナンスと塩害腐食管理というニッチなファシリティマネジメント需要を生み出しており、これらはプレミアム料金を要求する専門分野です。

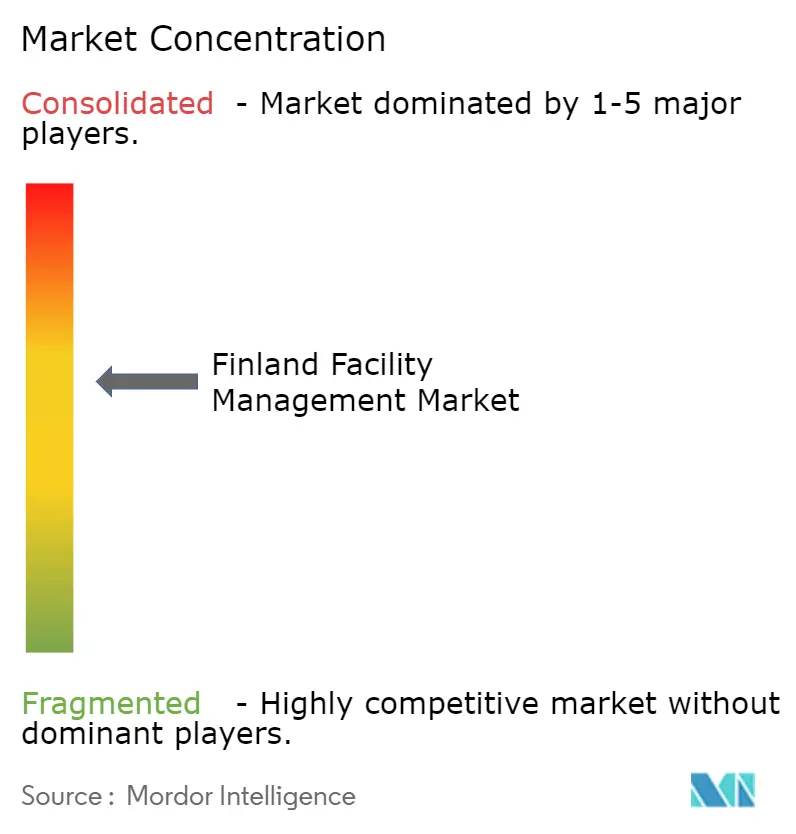

競争環境

市場集中度は中程度にとどまっています。Coor、Caverion、Lassila & Tikanojaは統合ポートフォリオと深いクライアント関係を活用し、フィンランドのファシリティマネジメント市場シェアの推定38%を占めています。CaverionとAssemblinの合併により、52億USDの合算売上高と拡充されたスマートビルディング能力を持つ北欧の巨人が誕生します。Lassila & Tikanojaは循環経済廃棄物プログラムで差別化を図り、LindströmはRFIDタグ付き作業服による洗濯サイクルの最適化を通じてテキスタイルサービスのデジタル化を収益化しています。

テクノロジー投資が競争優位を形成しています。KONEはエレベーターセンサーデータにAIを適用し、ダウンタイム前に故障の60%を予測して技術者の出動を15%削減しています。中小の地域企業はFidelixのビルオートメーション改修のような垂直特化によって生き残り、規模拡大を目指す全国企業の買収対象となることが多いです。サイバーセキュリティ中心のファシリティマネジメントサービスにはホワイトスペースの機会が残っており、賠償責任リスクが高まっているにもかかわらず、現在ITセキュリティ条項をバンドルしている入札はわずか12%にとどまっています。

フィンランドのファシリティマネジメント産業リーダー

Lindstrom Group

PHM Group

Coor Group

Four FM

Palmia Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Coorは年間1億5,500万スウェーデンクローナ相当のPostNordとの北欧統合ファシリティマネジメント契約を延長し、多国間アウトソーシングの勢いを強化しました。

- 2025年1月:Valmetは2026年までに年間8,000万ユーロ(9,280万USD)を節約するため、1,150ポジションに影響する事業再編を発表し、産業系ファシリティマネジメントクライアントのコスト管理への注力を示しました。

- 2024年9月:AssemblinがFidelix Groupを買収し、ビルオートメーション能力を強化しました。

- 2024年7月:SodexoがUVD Robotsと提携し、フィンランドの病院に自律型UV消毒を導入しました。

フィンランドのファシリティマネジメント市場レポートの範囲

フィンランドのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、機械・電気・配管およびHVACサービス、防火システムと安全、その他のハードファシリティマネジメントサービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルファシリティマネジメント、バンドルファシリティマネジメント、統合ファシリティマネジメント〕)、エンドユーザー(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されます。

| ハードサービス | 資産管理 |

| 機械・電気・配管およびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| インハウス | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドルファシリティマネジメント | |

| 統合ファシリティマネジメント |

| 商業(ITおよび通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| 機械・電気・配管およびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドルファシリティマネジメント | ||

| 統合ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

フィンランドのファシリティマネジメント市場の現在の規模は?

フィンランドのファシリティマネジメント市場規模は2026年に27億4,000万USDです。

市場は2031年にかけてどのくらいの速さで成長しますか?

このセクターは3.57% CAGRで拡大し、2031年までに32億7,000万USDに達すると予測されています。

最も速く拡大しているセグメントはどれですか?

機関・公共インフラのファシリティマネジメントサービスは、新病院プロジェクトと自治体の改修により7.16% CAGRで成長しています。

アウトソーシング契約がシェアを拡大しているのはなぜですか?

アウトソーシングはコンプライアンスの専門知識を提供し、賃金インフレリスクを分散させることで、2025年に65.32%のシェアを達成し、4.88% CAGRの見通しを持っています。

プロバイダーにとっての主な課題は何ですか?

熟練技術者の不足と賃金コストの上昇がマージンを圧迫し、自動化投資を促進しています。

持続可能性規制が市場にどのような影響を与えていますか?

EUタクソノミー規則が数十億ユーロをグリーン改修に誘導し、エネルギーパフォーマンス契約と認定ファシリティマネジメントサービスへの需要を高めています。

最終更新日: