ヨーロッパ非乳製品ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | |

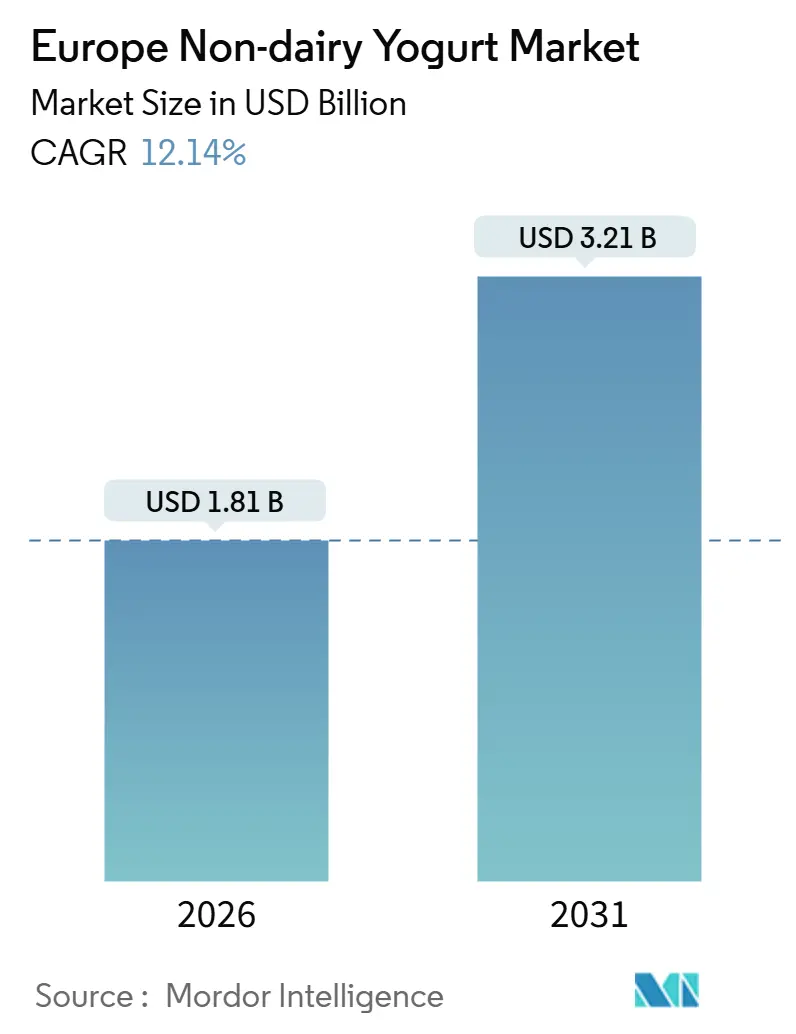

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 3.21 十億米ドル |

| 成長率 (2026 - 2031) | 12.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ非乳製品ヨーグルト市場分析

ヨーロッパ非乳製品ヨーグルト市場は、2026年の18億1,000万米ドルから2031年には32億1,000万米ドルへと成長し、年平均成長率(CAGR)12.14%を記録する見込みです。この成長は、乳糖不耐症の増加、ビーガンおよびフレキシタリアン食の普及、畜産業に関連する環境問題を背景とした植物性栄養への需要拡大によって牽引されています。大豆ヨーグルトは、確立された原材料ロジスティクスとバランスの取れたアミノ酸プロファイルにより、首位の地位を維持しています。一方、オーツヨーグルトはクリーミーな食感、高い食物繊維含有量、オーツ麦系飲料とのクロスプロモーションの成功に支えられ、カテゴリー内で最も急速な成長を遂げています。飲用非乳製品ヨーグルト代替品は、多忙な都市生活に適したタンパク質豊富で利便性の高い選択肢を消費者が優先するため、スプーン式フォーマットを上回るペースで拡大しています。小売業界はスーパーマーケット、ハイパーマーケット、電子商取引プラットフォームへと大きくシフトしており、専門ブランドと既存の乳製品企業の双方が新フレーバーや機能性製品の迅速なテストを可能にしています。競争の激しさは中程度であり、多国籍企業が規模の経済と工場転換を活用する一方、機動力のあるスタートアップやプライベートブランドがイノベーションサイクルを加速させています。

主要レポートのポイント

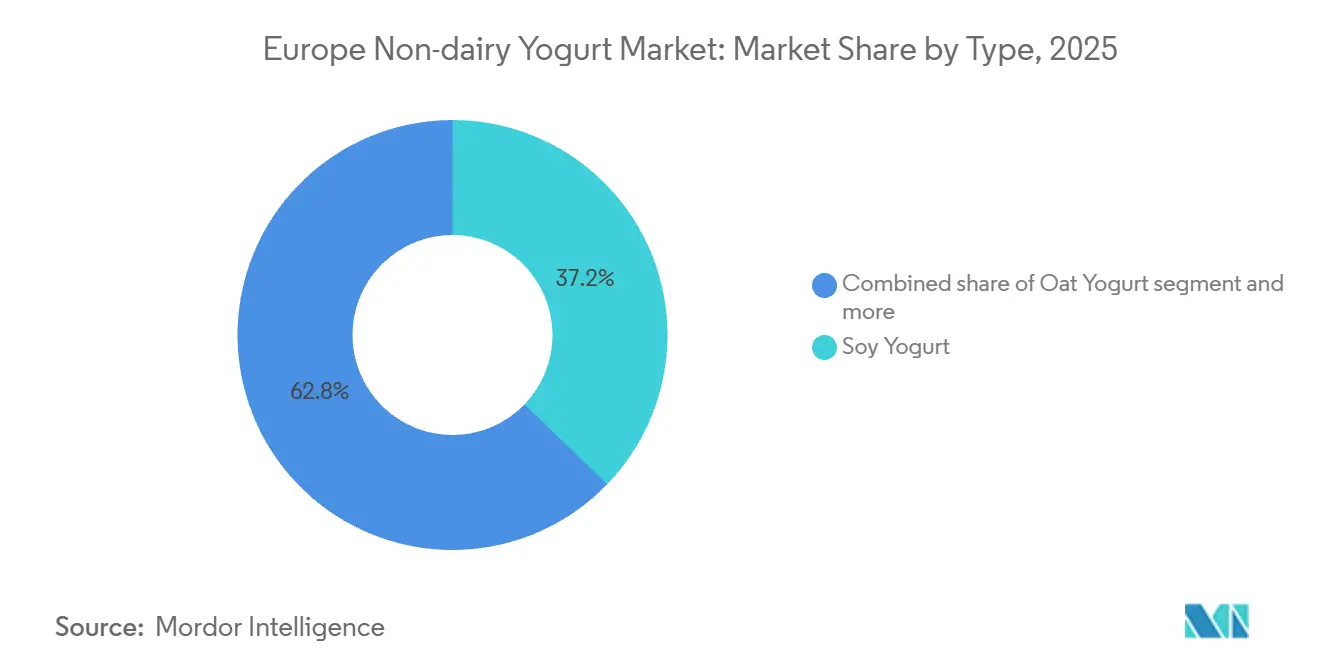

- タイプ別では、大豆ヨーグルトが2025年のヨーロッパ非乳製品ヨーグルト市場シェアの37.21%を占め、オーツヨーグルトは2031年までに12.43%のCAGRを記録する見込みです。

- カテゴリー別では、スプーン式製品が2025年のヨーロッパ非乳製品ヨーグルト市場規模の49.43%のシェアを維持し、飲用フォーマットは2031年にかけて12.12%のCAGRで拡大しています。

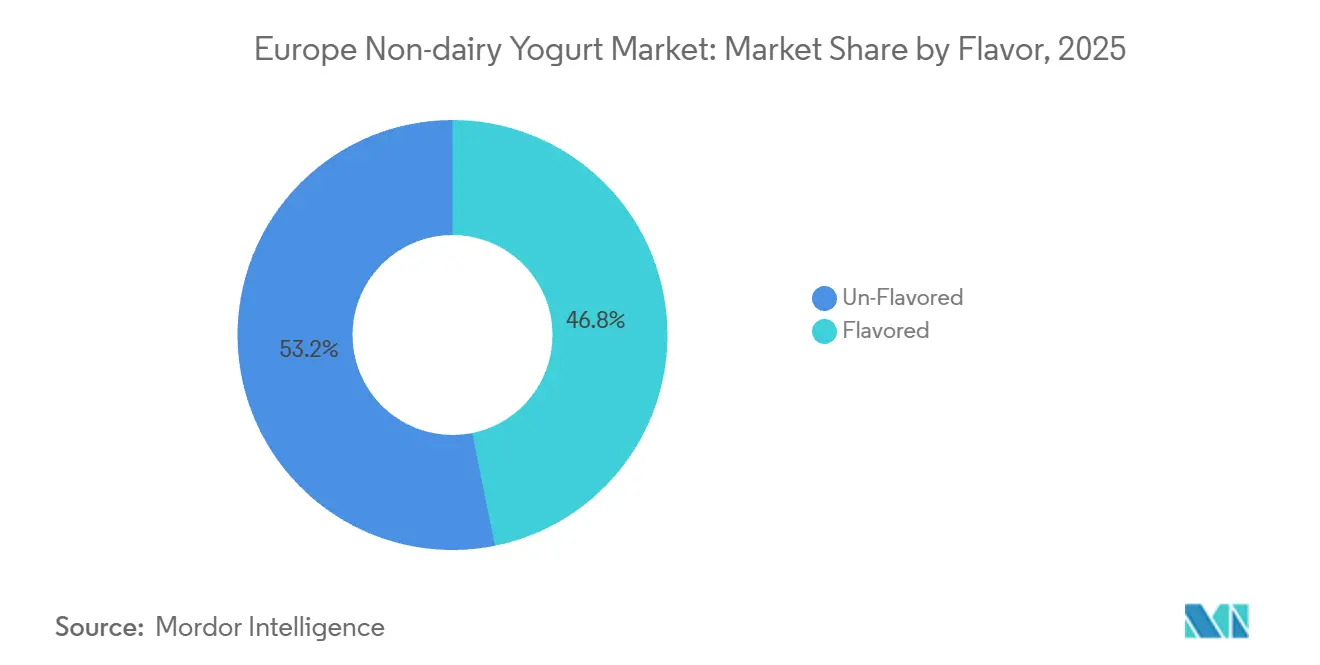

- フレーバー別では、フレーバーあり製品が2025年に46.83%の売上シェアを獲得し、2031年に向けて10.90%のCAGRで成長しています。

- 流通チャネル別では、オフトレードチャネルが2025年のヨーロッパ非乳製品ヨーグルト市場規模の63.23%を占め、オンライン小売が2031年までに11.23%のCAGRで最も急速に拡大しています。

- 地域別では、イギリスが2025年に21.43%のシェアで首位を占め、スペインは2031年にかけて11.29%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ非乳製品ヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者における乳糖不耐症および乳製品過敏症の増加 | + 1.8% | 南欧および東欧で有病率が高く、世界的に影響 | 中期(2〜4年) |

| ビーガンおよびフレキシタリアン食の採用拡大 | + 2.3% | 西欧が中心で、中欧・東欧へ拡大中 | 中期(2〜4年) |

| 植物性栄養を支持する健康意識の高まり | + 2.1% | 欧州全域、特に北欧諸国とイギリスで顕著 | 中期(2〜4年) |

| プレミアムセグメントにおけるオーガニック認証需要 | + 1.2% | ドイツ、フランス、オランダ、オーストリア | 長期(4年以上) |

| 幅広い嗜好に訴求するフレーバーバリエーション | + 1.5% | イギリス、スペイン、イタリア、フランス | 短期(2年以内) |

| 朝食、スナック、料理における多用途性 | + 1.4% | 北欧・西欧、都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者における乳糖不耐症および乳製品過敏症の増加

乳糖不耐症は南欧人口の相当数に影響を与えており、倫理的なビーガン主義を超えた非乳製品代替品の大きな市場を生み出しています。カルシウム、ビタミンD2、ビタミンB12を強化した植物性ヨーグルトは、乳製品と同等の栄養価を提供し、従来のヨーグルトを避ける消費者の栄養不足に対応しています。Danone S.A.は、Alproの大豆ベースヨーグルト代替品を、100グラムあたりカルシウム120ミリグラム、ビタミンD2およびB12の栄養基準値の15%を含む製品として販売しており、乳製品ヨーグルトの栄養プロファイルと密接に一致しています。欧州連合(EU)規則1169/2011に基づく規制枠組みは、明確なアレルゲン表示を義務付けており、乳糖不耐症の消費者が適切な製品を自信を持って識別できるようにしています。強化戦略は、公衆衛生対策としての食品強化に関する世界保健機関(WHO)の勧告と一致しており、植物性ヨーグルト製品の信頼性を高めています。この促進要因は、メーカーが強化プロセスを改善し、乳糖不耐症の消費者により良いサービスを提供するために小売品揃えを拡大し続けるにつれて、中期的な影響を与えると予想されます。

ビーガンおよびフレキシタリアン食の採用拡大

18歳から24歳のヨーロッパ消費者の大多数が植物性乳製品代替品を食事に取り入れており、その普及率は55歳以上の消費者の3倍に達しています。これは食の嗜好における世代的な変化を示しています。オランダは、精密発酵やFood Valleyのような植物性イノベーションハブなどの政府主導の取り組みに支えられ、2030年までに動物性タンパク質から植物性タンパク質への消費を50%達成するという国家目標を設定しています[1]出典:Good Food Institute、「6ヵ国における植物性小売売上、2022年〜2024年」、gfieurope.org。ポーランドでは、相当数の消費者が植物性ヨーグルトの消費を増やす意向を示しています。しかし、カテゴリーを認知しているのは47%に過ぎず、流通の限界と認知度の低さによって潜在需要が阻害されていることを示唆しています。ドイツでは植物性ヨーグルト市場が成長しており、フレキシタリアン消費者がプレミアムブランドよりも価値とアクセスしやすさを優先していることが示されています。国際標準化機構(ISO)22000食品安全基準の遵守や、EcotoneのKallòブランドが採用しているようなB-Corp認証などの自主的な認証は、倫理的に意識の高い消費者の信頼を強化します。中期的には、継続的な小売拡大と主流の流通チャネル全体での植物性オプションの標準化から市場が恩恵を受けることが期待されます。

植物性栄養を支持する健康意識の高まり

植物性ヨーグルトは、全脂肪乳製品ヨーグルトと比較して飽和脂肪が80%低く、コレステロールがゼロであり、飽和脂肪摂取量の削減を強調するイギリス(UK)のイートウェルガイドおよびスウェーデンの食品サークルの食事推奨事項と一致しています。オーツ麦ベースの製品は100ミリリットルあたり0.8グラムの食物繊維を提供しており、これは乳製品には含まれない栄養素であり、消化器系の健康に対する訴求力を支えています。100グラムあたり7.5グラムのタンパク質を含むAlproのProtéiné製品ラインなどの高タンパク質オプションは、活動的な消費者向けに設計されており、ギリシャヨーグルトやスキルフォーマットと直接競合しています。2024年7月、Coconut Collaborativeは170グラムあたり10グラムのタンパク質を含むプロテインヨーグルトを発売し、更年期サポートと機能性栄養をターゲットにしました。食感と官能プロファイルの改善に注力するメーカーは、乳製品から移行する健康意識の高い消費者を引き付けるのに有利な立場にあります。中期的な影響の時間軸は、製品の再処方と消費者の再試用に必要な時間を反映しています。

プレミアムセグメントにおけるオーガニック認証需要

欧州連合(EU)有機規則834/2007および2018/848は、認証のために少なくとも原材料の95%がオーガニックであることを義務付けています。これらの規則は、許可された添加物と加工助剤も厳格に定義しており、認証製品がドイツの従来の植物性ヨーグルトと比較して約35%の価格プレミアムを獲得できる品質基準を生み出しています。2024年6月、Ecotoneはイギリス(UK)でプレミアムオーガニックオーツミルクシリーズを発売し、1リットルあたり25グラムのタンパク質を含むオーツ&プロテインミルクを含む製品を展開しました。この製品はプレミアム価格を支払う意欲のある健康意識の高い消費者をターゲットにしています。さらに、Alpro は100%森林破壊ゼロの大豆を調達し、欧州4つの生産拠点全体で100%再生可能電力を使用しており、オーガニック認証製品の購入者が重視するサステナビリティ基準に沿っています。2025年、ドイツは43,300ヘクタールの大豆を栽培し、130,800トンを生産しており、2016年の生産水準の3倍に達しています。この増加により、地元のオーガニック原料の入手可能性が向上し、輸入への依存度が低下しました。EcocertやSoil Associationなどの認証機関はトレーサビリティと監査要件を施行しており、運営上の複雑さを増しますが、プレミアム小売チャネルでの製品差別化に貢献しています。これらの進展の長期的な影響は、オーガニックサプライチェーンの開発と消費者教育に必要な複数年にわたる投資サイクルを反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賞味期限と安定性の課題 | -1.1% | 欧州全域、特に南欧の温暖な気候で深刻 | 中期(2〜4年) |

| 健康強調表示に関する厳格な規制 | -0.9% | 欧州食品安全機関の管轄下でEU全域に適用 | 長期(4年以上) |

| 非乳製品の利点に関する認知度の低さ | -0.7% | 中欧・東欧、農村部 | 中期(2〜4年) |

| 専門的な加工設備の必要性 | -0.5% | 新規市場参入者、小規模生産者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

賞味期限と安定性の課題

植物性ヨーグルトの冷蔵保存期間は一般的に21〜28日であり、従来の乳製品ヨーグルトの35〜42日と比較して短くなっています。この短い賞味期限は、低い酸性度、保存性のある乳酸菌培養物の不在、および微生物の増殖を加速させる高い水分活性によるものです。その結果、賞味期限の短さはサプライチェーンの柔軟性を制限し、小売廃棄物を増加させ、配送頻度の少いコンビニエンスストアや小規模独立小売業者への流通を制限します。Roland Bergerの2024年植物性乳製品調査によると、味と食感は大多数のヨーロッパ消費者にとって依然として大きな障壁であり、安定性の問題が保存中のオフフレーバーや離水(ゲルからの液体分離)を引き起こしています。高圧処理、ナイシンなどの天然保存料、改良雰囲気包装などの方法で賞味期限を延長できますが、これらの解決策は生産コストを15%〜25%増加させ、この価格に敏感な市場でのマージンに影響を与えます。中期的には、継続的な研究開発の取り組みが、クリーンラベルの消費者嗜好に沿いながら賞味期限を延長するための発酵菌株、安定剤システム、包装イノベーションの改善に焦点を当てています。

健康強調表示に関する厳格な規制

欧州食品安全機関(EFSA)は規則1924/2006に基づいて健康強調表示を評価しており、乳糖消化以外のプロバイオティクス強調表示の却下率は80%を超えています。これは、腸の健康や免疫機能に基づいて植物性ヨーグルトを差別化しようとするメーカーにとって課題となっています。承認を得るためには、厳格な臨床的証拠、生物学的利用能研究、および9ヵ月の評価期間が必要であり、規制予算が限られた小規模ブランドにとっては特に負担が大きくなります。Danone S.A.は、乳製品と植物性の両ポートフォリオにわたってActiviaプロバイオティクスプラットフォームと規制の専門知識を活用しています。しかし、ほとんどの植物性専門企業は、非乳製品マトリックスにおけるプロバイオティクスの生存と有効性を証明することに困難を抱えています。国際標準化機構(ISO)22000食品安全基準およびEFSAのビタミン・ミネラル強化ガイドラインへの準拠は実現可能ですが、基本的な栄養を超えた機能性強調表示を達成するには、臨床試験と規制プロセスへの長期的な多大な投資が必要です[2]出典:IPA Europe、「EU消費者と持続可能な食品産業のためのプロバイオティクスへの総合的アプローチ」、ipaeurope.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:大豆が優位を維持する中でオーツヨーグルトが台頭

大豆ヨーグルトは2025年に市場シェアの37.21%を占め、確立されたサプライチェーン、100グラムあたり4グラムのタンパク質を提供する完全なアミノ酸プロファイル、カルシウム・ビタミンD2・B12による強化によって支えられており、乳製品の栄養基準に沿っています。オーツヨーグルトは2031年にかけて年平均成長率(CAGR)12.43%で成長すると予測されており、全タイプの中で最も急速な成長を示しています。この成長は、クリーミーな食感、中立的なフレーバー、乳製品には含まれない100ミリリットルあたり0.8グラムの食物繊維含有量に対する消費者の嗜好によって牽引されています。Danone S.A.はイギリスのケタリング施設に4,100万ポンドを投資し、100%英国産オーツ麦を使用して年間5,800万リットルのオーツ麦ベース製品を生産しており、オーツ麦ベース製品の長期的な可能性への確信を示しています。

アーモンドヨーグルトは、原材料コストの上昇と水使用に関する懸念から課題に直面しています。地中海産アーモンドはアメリカ産アーモンドと比較して8倍少ない灌漑用水しか必要としませんが、それでもプレミアム価格が設定されています。ココナッツベースのヨーグルトは、贅沢なポジショニングを持つニッチ製品にとどまっています。例えば、Coconut Collaborativeは機能性栄養と更年期サポートをターゲットにしたプロテインヨーグルトを発売し、350グラムでプレミアム価格が設定されています。

カテゴリー別:飲用フォーマットが外出先での消費機会を獲得

スプーン式ヨーグルトは2025年に市場シェアの49.43%を占め、特に朝食やスナックとしての伝統的な消費習慣との一致を反映しています。しかし、飲用ヨーグルトはより高い成長率を示しており、2031年にかけて年平均成長率(CAGR)12.12%が予測されています。この成長は、通勤時やワークアウト後の消費機会に対応した飲料タイプのプロテインシェイクやスムージースタイル製品の人気の高まりによって牽引されています。2024年7月、Coconut CollaborativeはWHSmithのトラベル小売店舗でヨーグルト&グラノーラの外出先向けフォーマットを発売し、旅行者や通勤者を便利な一人前オプションでターゲットにしました。同様に、Alpro の飲用ヨーグルト代替品Protéiné は、朝食や外出先での消費向けに設計された200グラムの飲料タイプフォーマットで100グラムあたり7.5%のタンパク質を提供しています。

飲用ヨーグルトフォーマットは、冷蔵売り場を超えた流通を可能にする常温保存の無菌包装の恩恵を受けています。しかし、冷蔵飲用ヨーグルトは新鮮さの認知からプレミアム価格が設定されています。スプーン式ヨーグルトは家庭消費で引き続き優位を占めています。イギリスでは、プレミアムヨーグルトの消費機会の33%が朝食時に、28%が夕食時に発生しており、500グラム容器や4×125グラムパックなどの複数食分パックフォーマットの人気を支えています。

フレーバー別:フレーバーあり製品が主導し、フレーバーなし製品が料理用途に対応

フレーバーあり非乳製品ヨーグルトは2025年に市場シェアの46.83%を占め、2031年にかけて年平均成長率(CAGR)10.90%で成長すると予測されています。この成長は、フレキシタリアン消費者に訴求するフルーツ、デザートインスパイアのフレーバー、季節限定版の採用によって牽引されています。Alpro はブルーベリー、ストロベリー、マンゴー・ピーチ・パッションフルーツ、ココナッツソルテッドキャラメル、ココナッツストラッチャテッラなど多様なフレーバーを提供しており、フルーツ含有量はフレーバーの影響とコスト管理のバランスを取るために通常重量比2%となっています。Oatlyが廃止したOatgurtラインは、バニラ、ブルーベリー、ストロベリー、マンゴー・ピーチ・パッションフルーツなどのフレーバーを展開し、従来の乳製品ヨーグルト消費者に馴染みのあるプロファイルでドイツ語圏市場をターゲットにしていました。フレーバーなしヨーグルトは料理用途に対応しています。例えば、Alpro の無糖ナチュラル製品は、風味豊かな料理、ベーキング、サワークリームの代替品として販売されており、独自の使用機会に対応しています。

Synergy Tasteの2025年フレーバートレンドレポートによると、消費者の嗜好はレトロなデザート、大胆なフレーバー、手頃な贅沢へとシフトしており、ティラミス、レモンメレンゲ、ソルテッドキャラメルなどのバリエーションに機会をもたらしています。Alpro のsans sucresシリーズのような100グラムあたり砂糖0グラムの無添加糖フレーバーヨーグルトは、血糖値に影響を与えずに贅沢を求める健康意識の高い消費者に対応しています。

流通チャネル別:オフトレードが優位を占め、オンライン小売が加速

オフトレードチャネルは2025年に市場シェアの63.23%を占め、2031年にかけて年平均成長率(CAGR)11.23%で成長すると予測されています。この成長は、主流のスーパーマーケット、ハイパーマーケット、オンライン小売への植物性ヨーグルトの浸透拡大を示しており、これらは組織的な流通における数量の90%以上を占めています[3]出典:農業・水産・食料省、「牛乳および乳製品の消費に関する情報」、mapa.gob.es。スーパーマーケットとハイパーマーケットがオフトレードセグメントを支配しており、Tesco、Sainsbury's、Ocado、Rewe、Edeka、Kaufland、CarrefourなどのリテーラーがAlpro、Oatly、プライベートブランド製品の全国流通を提供しています。オンライン小売は急速に拡大しており、2024年7月にCoconut CollaborativeがOcadoでプロテインヨーグルトを発売し、機能性製品にプレミアム価格を支払う意欲のあるデジタルネイティブ消費者をターゲットにしたことがその例として挙げられます。

カフェ、レストラン、フードサービスを含むオントレードチャネルが残りの市場シェアを占めています。AlproのBaristaシリーズはコーヒーショップ向けに特別に設計されており、Oatlyは機関購入者向けのフードサービス用ポーションサイズを提供しています。専門小売業者は、厳選された品揃え、店内試食、知識豊富なスタッフによって差別化を図り、オーガニックおよび機能性製品のプレミアム価格設定を支えています。国際標準化機構(ISO)22000食品安全基準へのコンプライアンスとコールドチェーンの完全性要件は、すべてのチャネルで必須です。特にオンライン小売は、ラストマイルの温度管理を確保するための追加的な精査に直面しています。

地域分析

イギリスは2025年のヨーロッパ非乳製品ヨーグルト市場において21.43%の大きなシェアを占めました。これは、植物性製品の高い普及率、確立された小売流通ネットワーク、乳製品代替品に対する消費者の開放性によって支えられています。英国の植物性ヨーグルト市場の価値はパンデミック関連の課題により2020年から2022年にかけて7%減少しましたが、週間販売量は2022年比で2024年上半期に3%増加しました。この回復は新製品の発売と流通の拡大によって牽引されました。Danone S.A.がケタリング施設に4,100万ポンドを投資し、100%英国産オーツ麦を使用して年間5,800万リットルのオーツ麦ベース製品を生産することは、英国市場への長期的なコミットメントを示しています。さらに、2025年10月末の12週間でプレミアムヨーグルトの価値が34.2%増加し、数量が28.2%増加し、消費者が高タンパク質・機能性フォーマットを選択するにつれて普及率が29.9%に達しました。

スペインは2031年にかけて年平均成長率(CAGR)11.29%で最も急速に成長するセグメントになると予想されています。この成長は、若い人口動態、ヨーグルト製品への付加価値税(VAT)の引き下げ、Danone S.A.、Lactalis Nestlé、地域プレーヤーなどのメーカーによる戦略的な再ポジショニングに起因しています。オランダは2030年までに動物性タンパク質から植物性タンパク質への消費を50%シフトするという目標を設定しています。この目標は、Food Valleyイノベーションハブや精密発酵の進歩を含む政府主導の取り組みによって支えられており、同国を植物性研究開発のリーダーとして位置付けています。

ポーランド、ベルギー、スウェーデン、イタリアなどの他の市場も注目すべきトレンドを示しています。ポーランドでは、植物性ヨーグルトの認知度が47%であり、消費者の32%が消費を増やす計画を持っています。しかし、ディスカウンターが市場を支配しており、購入可能性が58%であることから、プレミアムブランドの浸透が制限されています。ベルギーはDanone S.A.のウェーフェルヘム生産拠点の恩恵を受け、スウェーデンはOatlyのスカンジナビアのルーツと継続的なOatgurtの流通を活用しています。欧州連合(EU)有機規則834/2007および2018/848に基づく規制の調和は国境を越えた貿易を促進しています。しかし、ドイツでの大豆、イギリスでのオーツ麦、フランスでのアーモンドに対する国別の嗜好は、地域に合わせた製品ポートフォリオを必要としています。ポーランドを含む東欧市場は依然として普及率が低く、消費者教育と小売パートナーシップへの投資を厭わない価値志向ブランドに機会をもたらしています。

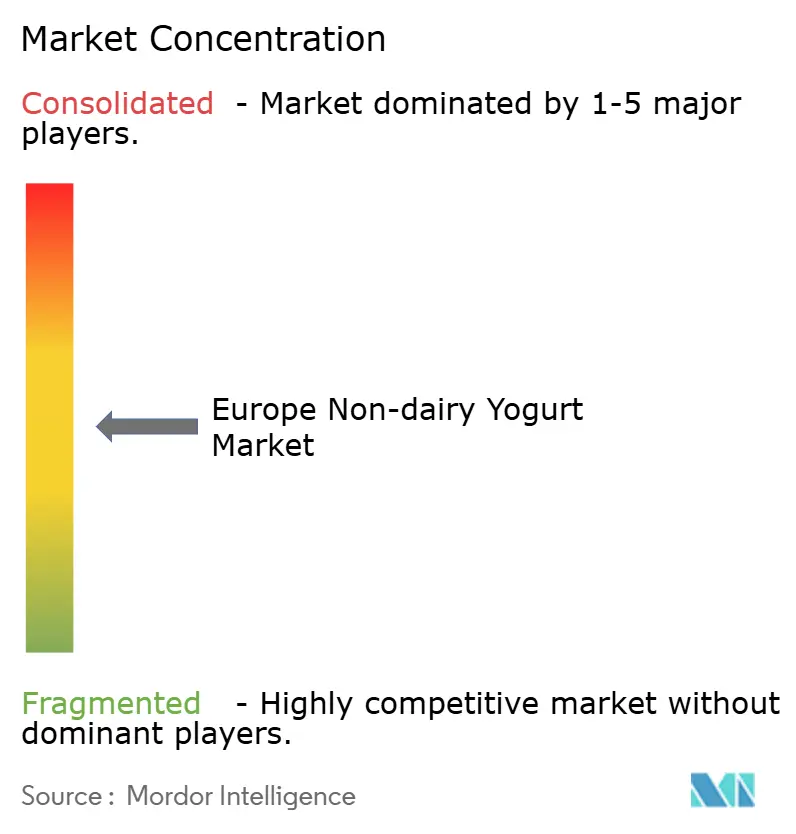

競合状況

ヨーロッパ非乳製品ヨーグルト市場は中程度に分散しており、既存の乳製品多国籍企業が製造規模と小売ネットワークを活用する一方、専門の植物性ブランドはイノベーションとサステナビリティに注力しています。Danone S.A.はAlproブランドを通じて大きな市場シェアを保有しており、再生可能電力のみで稼働する欧州4つの生産拠点を運営し、大豆、オーツ麦、アーモンド、ココナッツベースにわたって34の在庫管理単位(SKU)を提供しています。同社はVillecomtal施設を乳製品から植物性オーツ麦飲料生産へ転換するために4,300万ユーロを投資し、生産量の90%を欧州全域に輸出しており、植物性生産能力への戦略的な注力を示しています。

Oatly Group ABはドイツのオーツ麦飲料市場を支配していますが、2025年2月にドイツ、オーストリア、スイスのヨーグルト市場からの撤退計画は、飲料での成功が必ずしもヨーグルトに転換するわけではないことを示しています。市場における競争戦略は、強化、フレーバーイノベーション、サステナビリティを重視しています。Alpro は乳製品の栄養プロファイルに合わせてヨーグルト代替品にカルシウム、ビタミンD2、B12、B2を強化し、乳糖不耐症および健康意識の高い消費者に対応しています。Coconut Collaborativeは、更年期の健康をサポートするために2024年7月に発売した170グラムあたり10グラムのタンパク質を提供するプロテインヨーグルトなどの機能性製品で差別化を図っています。EcotoneのB-Corp認証を取得したKallòブランドは、サステナビリティの信頼性を活用してオーツ麦とプロテインミルクでプレミアムオーガニックチャネルをターゲットにしています。

成長の機会は、タンパク質強化飲用フォーマット、オーガニック認証オーツヨーグルト、普及率の低い東欧市場に存在しています。新興の破壊的存在には、動物農業なしで乳製品と同一のタンパク質を開発する精密発酵スタートアップが含まれますが、これらのイノベーションの商業化は2031年以前には見込まれていません。

ヨーロッパ非乳製品ヨーグルト産業のリーダー企業

Danone S.A.

Oatly Group AB

The Hain Celestial Group Inc.

Valsoia SpA

Blue Diamond Growers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Valsoia S.p.A.はスロベニアのケフィアメーカーKele and Keleの70%を企業価値540万ユーロで取得し、イタリアの植物性専門企業のヨーロッパケフィア市場への参入とヨーグルト代替品に隣接する機能性発酵食品への拡大を示しました

- 2024年10月:Valio Ltdのスピンオフ企業Oddlygoodがイギリスの植物性ミルクブランドRude Healthを取得し、ValioのイギリスにおけるフットプリントとOddlygoodの既存ラインへの補完的なオーツ麦・アーモンド飲料ポートフォリオを拡大しました

- 2024年7月:Coconut CollaborativeがTescoとOcadoでProtein Yogを発売し、170グラムあたり10グラムのタンパク質を提供しました。この製品は4年間の開発プロセスを経て、機能性栄養を通じた更年期サポートを目的として位置付けられています。

ヨーロッパ非乳製品ヨーグルト市場レポートの範囲

非乳製品ヨーグルトとは、大豆、アーモンド、ココナッツ、オーツ麦、カシューナッツミルクなどの原料から作られた発酵植物性ヨーグルト代替品を指します。これらの製品は、動物由来の乳を使用せずに従来の乳製品ヨーグルトの食感、酸味、栄養プロファイルを再現しています。非乳製品ヨーグルト市場は以下のようにセグメント化されています:タイプ別では、大豆ヨーグルト、アーモンドヨーグルト、オーツヨーグルト、その他が含まれます。カテゴリー別では、飲用ヨーグルトとスプーン式ヨーグルトに分類されます。フレーバー別では、フレーバーありとフレーバーなしに分類されます。流通チャネル別では、オントレードとオフトレードに区分され、オフトレードチャネルはさらにコンビニエンスストア、専門小売業者、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他に分類されます。地域別では、ドイツ、イギリス、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他のヨーロッパをカバーしています。

| 大豆ヨーグルト |

| アーモンドヨーグルト |

| オーツヨーグルト |

| その他 |

| 飲用ヨーグルト |

| スプーン式ヨーグルト |

| フレーバーあり |

| フレーバーなし |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| タイプ別 | 大豆ヨーグルト | |

| アーモンドヨーグルト | ||

| オーツヨーグルト | ||

| その他 | ||

| カテゴリー別 | 飲用ヨーグルト | |

| スプーン式ヨーグルト | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル別 | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急速に成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の着色料、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップとさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含んでおり、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌牛乳 | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヵ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルトです |

| オントレード | レストラン、クイックサービスレストラン(QSR)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などの他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、さまざまな草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム