ヨーロッパ非乳製品チーズ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

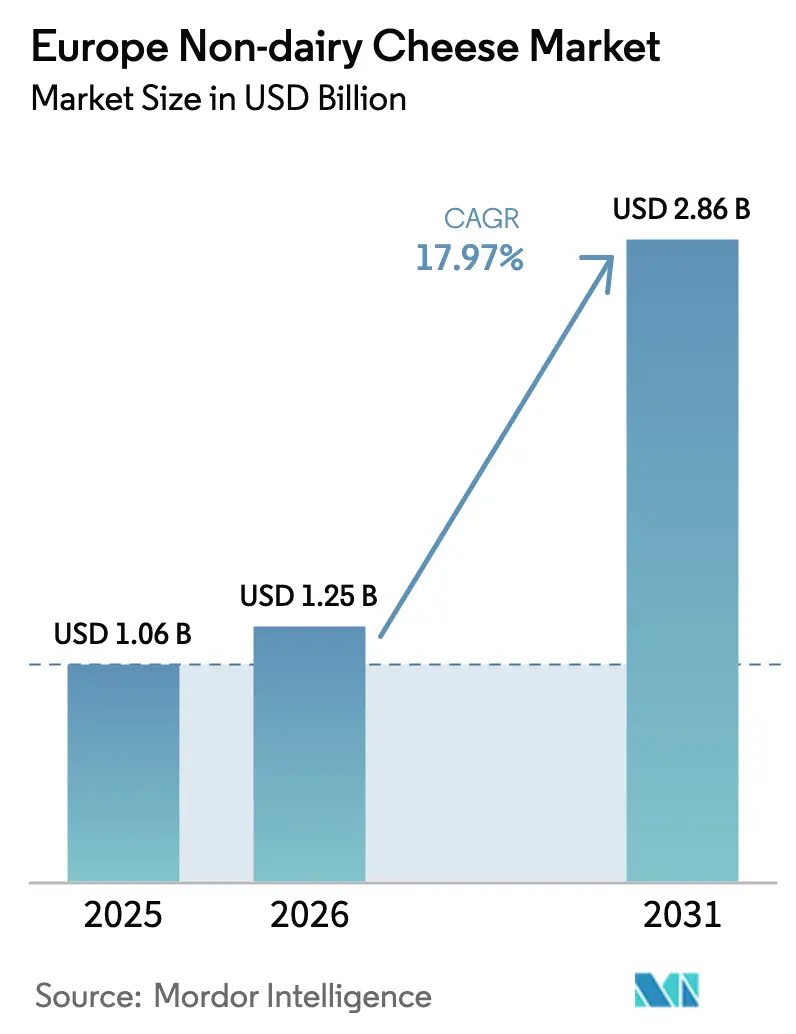

| 基準年の市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2026) | 1.25 十億米ドル |

| 市場規模 (2031) | 2.86 十億米ドル |

| 成長率 (2026 - 2031) | 17.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ非乳製品チーズ市場分析

ヨーロッパ非乳製品チーズ市場は2025年に10億6,000万USDと評価され、2026年の12億5,000万USDから2031年には28億6,000万USDへ、予測期間(2026年~2031年)においてCAGR17.97%で成長すると推定されます。フレキシタリアン(柔軟な菜食主義)食の普及、精密発酵技術のブレークスルー、および小売業者による棚スペースの再配分がこの拡大を支えています。スペインは2023年に多額の投資を誘致し、2026年に予定される国家植物性食品行動計画においても先導的な立場を維持しています。ドイツは植物性肉および植物性ミルクの家庭浸透率において最大の市場であり続けており、乳製品代替品に対する幅広い消費者の親しみを示しています。乳製品における商品価格の不安定性と、ナッツ類・豆類・精密発酵タンパク質という拡大する原材料の選択肢が、製品の多様化を加速させています。小売業者はプラスチック製タブを常温保存可能な缶に切り替えることで、コールドチェーンコストの削減とゼロウェイスト目標の達成を図っており、缶入り包装の成長を促進しています。機関投資家の資金調達がこの軌道を裏付けており、欧州投資銀行(EIB)は2025年1月にFormoに対して精密発酵クリームチーズ製造のスケールアップを目的とした3,500万EURのファシリティを提供しました [1]出典:GFI、「植物性代替品のフランス市場はインフレに対して底堅い」、gfieurope.org。

レポートの主な要点

- タイプ別では、大豆ベースチーズが2025年のヨーロッパ植物性チーズ市場シェアの39.82%を占めてトップとなった一方、カシューナッツベースチーズは2031年までに19.72%のCAGRで拡大すると予測されています。

- 形態別では、スライスが2025年のヨーロッパ植物性チーズ市場規模の32.70%を占め、シュレッドフォーマットはフードサービスの回復に伴い2026年~2031年の間に19.55%のCAGRで拡大しています。

- 包装タイプ別では、タブが2025年のヨーロッパ植物性チーズ市場規模の44.60%のシェアを保持しており、缶はロジスティクスの効率化により予測CAGRが19.12%と最も高い数値を記録しています。

- 流通チャネル別では、オフトレードが2025年のヨーロッパ植物性チーズ市場シェアの95.80%を占め、オントレードはレストランがメニューを多様化するにつれて18.21%のCAGRで成長すると見込まれています。

- 地域別では、ドイツが2025年において最大の25.20%のシェアを維持し、スペインは2031年までに最速の18.76%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ非乳製品チーズ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヴィーガン・菜食主義人口の増加 | +3.2% | ドイツ、英国(イギリス)、オランダ;スペイン、フランスへの波及 | 中期(2~4年) |

| ヨーロッパにおける乳糖不耐症症例の増加 | +2.1% | 南ヨーロッパ(スペイン、イタリア、フランス);ドイツ、英国では中程度 | 長期(4年以上) |

| 植物性チーズの品種・フレーバーの拡大 | +4.5% | グローバル、ドイツ、英国、スペインで先行優位 | 短期(2年以内) |

| 製品の風味およびメルタビリティ(溶融性)の革新 | +5.8% | ドイツ、フランス、英国;精密発酵ハブ(オランダ、フィンランド) | 中期(2~4年) |

| 小売・オンライン流通チャネルの改善 | +2.9% | 英国、ドイツ、スペイン;都市部でのeコマース浸透 | 短期(2年以内) |

| ブランドと持続可能性団体のパートナーシップ | +1.7% | ドイツ、オランダ、フランス;EUグリーンディール政策との整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヴィーガン・菜食主義人口の増加

フレキシタリアン食はヨーロッパの消費者の間で増加しており、ドイツでは30%の家庭が今後2年間に植物性肉の消費を増やす予定であると報告されており、この行動変容が乳製品代替品の採用に波及しています。フランスでは2025年のOpinionWay調査において、回答者の42%が厳格なヴィーガンよりも動物福祉や気候変動への懸念を主な動機として、フレキシタリアン食の採用を意図していることが示されました。スペインの植物性食品セクターは2023年に成長し、スペイン人の3分の1以上が植物性製品を消費し、46%の家庭が植物性飲料を定期的に購入しています。この人口動態的拡大はイデオロギー的なヴィーガニズムよりも、むしろ段階的なタンパク質多様化に根ざしており、倫理的なメッセージより味の同等性と利便性を強調する植物性チーズブランドが、より広い市場シェアを獲得しています。EU資金提供のSmart Protein調査では、フレキシタリアンが持続可能性の主張よりも感覚的な体験を優先することが明らかになっており、テクスチャーとフレーバーへの製品開発投資が炭素フットプリントの表示のみよりも高い転換率をもたらすことが示唆されています。

ヨーロッパにおける乳糖不耐症症例の増加

乳糖吸収不良はフランス人成人の過半数に影響を与えており、食事トレンドとは独立して持続する乳製品不使用チーズへの構造的な需要基盤を形成しています。南ヨーロッパの人口は北ヨーロッパよりも高い有病率を示しており、スペイン、イタリア、フランスはヴィーガンブランディングよりも乳製品不使用のポジショニングがより強く共鳴する地域として位置づけられています。2024年に発表されたブルガリアの研究では、ヨーロッパ全体で乳糖不耐症が依然として診断不足であり、多くの消費者が医療診断を求めるのではなく、乳製品の摂取量を減らすことで症状を自己管理していることが確認されました。この静かな代替行動は、ヴィーガンと自認しないが機能的な代替品を必要とする健康志向のコホートから植物性チーズ販売が恩恵を受けることを意味します。乳製品の栄養プロファイルに合わせてカルシウムとビタミンB12で製品を強化するメーカーは、このセグメントの栄養の十分性に関する懸念に対応しており、これは植物性製品を超加工食品と認識するために避ける、ヨーロッパの消費者の過半数が挙げる障壁でもあります。

植物性チーズの品種・フレーバーの拡大

2024年には製品ラインの拡張が加速し、汎用的な乳製品代替としてではなく特定の料理用途をターゲットとした、熟成チェダーアナログ、発酵ソフトチーズ、リコッタスタイルスプレッドに及ぶ製品が発売されました。Dreamfarmは2024年10月にイタリアでアーモンド・カシューナッツリコッタを発売し、パスタ料理におけるリコッタへの地域的な親しみを活用してトライアルを促進しました。SimplyVは2024年8月にOcado UKでParmVeganを発売し、消費者の受け入れにとってテクスチャーとうまみの強度が重要であるすりおろしチーズセグメントに対応しました。フランスの植物性チーズカテゴリーは2024年に数量ベースで成長し、乳製品代替品の中で最も高い成長率を示しており、フレーバーイノベーションが潜在需要を解放していることを示しています。汎用ブロックから、ピザ用シュレッドモッツァレラやシャルキュトリーボード用ハーブインフューズドスプレッドなど用途別フォーマットへの移行は、プレミアム価格設定を可能にし、キログラム当たりのコストで乳製品チーズとの直接比較を軽減します。小売業者は、植物性チーズの棚でのSKU(最小在庫管理単位)の増加が、フレーバープロファイルを実験する偶発的な購買者をリピーターに転換することでカテゴリーの成長を促すと報告しています。

製品の風味およびメルタビリティ(溶融性)の革新

精密発酵と酵素修飾は、歴史的に植物性チーズをニッチな消費者に限定していた感覚的なギャップを縮めています。2024年3月のFormoとThose Vegan Cowboysのパートナーシップは、精密発酵カゼインと伝統的なチーズ製造技術を組み合わせ、乳製品のように溶けてこんがりと焼けるクリームチーズを製造し、フードサービスの採用を妨げていた機能的な欠陥に対処しました。METRO ドイツは2024年9月にFormoのFrisshainクリームチーズの取り扱いを開始し、持続可能性の認証よりもパフォーマンスを優先するバイヤーが多いチャネルでの流通を獲得しました。フラウンホーファー研究所のPulse2Cheeseプロジェクトは、微生物トランスグルタミナーゼ酵素が豆類タンパク質を架橋してモッツァレラの弾力的なテクスチャーを再現できることを実証し、植物性チーズがピザやグラタンのような高温調理用途で機能することを可能にするブレークスルーとなりました。Leprino FoodsはFooditive Groupから精密発酵カゼインのライセンスを取得し、乳製品の既存加工業者がバイオエンジニアリングタンパク質をスタートアップへのカテゴリー譲渡ではなく市場シェアを守る手段として捉えていることを示しています。これらの技術的進歩は、消費者が植物性オプションを選ぶ際に甘受する感覚的な妥協を軽減することで、トライアルからリピートまでのサイクルを短縮します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳製品チーズセグメントとの激しい競争 | -4.3% | フランス、イタリア、ドイツ;強固なAOP/IGPチーズの伝統 | 中期(2~4年) |

| 原材料による高い製造コスト | -3.8% | スペイン、英国、ドイツ;カシューナッツおよびアーモンドの輸入依存市場 | 短期(2年以内) |

| EUにおける規制・表示の複雑さ | -2.1% | EU全体、国別施行のばらつきあり(フランス、イタリア、スペイン) | 長期(4年以上) |

| 乳製品チーズの味とテクスチャーの再現の困難さ | -5.2% | フランス、イタリア;一人当たりチーズ消費量の高い市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳製品チーズセグメントとの激しい競争

EU乳製品チーズ生産量は輸出需要と観光回復に支えられ、2025年に大幅に増加すると予測されています。フランスのAOP・IGPチーズだけでも相当規模の売上を生み出し、プレミアムな棚スペースと消費者ロイヤルティを独占しており、植物性ブランドはこれを崩すのに苦労しています。EUからのソフトチーズ輸出は2024年に増加し、植物性ブリーやカマンベールアナログと直接競合する伝統的な乳製品フォーマットへの堅調な需要を示しています[2]出典:Team France Export、「グローバル乳製品市場:2024年レビューと2025年展望」、teamfrance-export.fr。2025年のバターおよびミルクパウダーの価格正常化により、乳製品チーズメーカーの投入コストが低下し、輸入カシューナッツやアーモンドに依存する植物性代替品との価格差が拡大する可能性があります。Bel Groupが消費者の低い支持率を理由にNurishh ヴィーガンチーズブランドを2025年末に廃止する決定は、市場シェアを守るために損失を吸収できる乳製品の既存企業が存在するカテゴリーで収益性を達成することの困難さを浮き彫りにしています。

原材料による高い製造コスト

カシューナッツとアーモンドの価格は、インド、ベトナム、カリフォルニアからの集中的な調達により高止まりしており、ヨーロッパでバリューチェーンのマージンを獲得するための加工インフラが限られています。スペインの植物性食肉代替品は動物性食肉よりもキログラム当たりの価格が高く、植物性チーズでも同様のコスト構造が反映されており、生産量が少ないために規模の経済が実現できていません。Lidlオランダが植物性製品と従来品の価格を合わせた価格同等実験では、販売は増加しましたが、サプライヤーのコスト削減ではなく小売業者のマージン圧縮が必要となり、これはすべてのチャネルで持続可能なモデルではありません。カゼインアナログなどの精密発酵原材料は現在、乳製品由来カゼインの10倍から20倍のコストがかかり、バイオリアクターの容量が拡大し原材料コストが低下するまで、プレミアム製品への使用に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メルタビリティ(溶融性)需要の高まりに伴いカシューナッツ配合が大豆を上回る

大豆ベースチーズは2025年に市場の39.82%を占め、確立されたサプライチェーンとナッツベース代替品より低い原材料コストに支えられていますが、カシューナッツベースチーズは、乳製品チーズの口当たりを模倣するニュートラルなフレーバープロファイルと優れた脂肪含量をメーカーが優先することで、2031年に向けて19.72%のCAGRで拡大しています。アーモンドベースチーズは低カロリーオプションを求める消費者に訴求しているものの、ほんのり甘いフレーバーが風味豊かな料理への応用を制限しています。ヤシ油ベースやオーツ麦ベースのチーズを含むその他のカテゴリーは、アレルゲン回避または地域の原材料嗜好が配合選択を規定するニッチなセグメントを獲得しています。100グラム当たり9.5グラムのタンパク質を実現するためにレンズ豆タンパク質を配合したViolifeのSupreme Cheddartonは、豆類ブレンドが栄養密度を高め、植物性チーズはタンパク質が不足しているという認識に対処するためにどのように活用されているかを示しています。

カシューナッツの台頭は、プレミアムポジショニングと機能的パフォーマンスに向けた業界全体の方向転換を反映しています。2024年10月にイタリアで発売されたDreamfarmのアーモンド・カシューナッツリコッタは、テクスチャーと水分含量がパスタの詰め物やスプレッドにとって重要な、18億EURのイタリア新鮮チーズセグメントをターゲットとしています。大豆ベースチーズはドイツとオランダで引き続き主流ですが、ViolifeやSoyanaなどの先発市場参入者がブランド認知を確立した一方、EU規制が非GMO表示を義務付けているにもかかわらず消費者が大豆をGMOと結び付けることで成長が鈍化しています。Leprino FoodsがFooditive Groupから取得した精密発酵カゼインのライセンスは、バイオリアクターで乳製品と同一のタンパク質を製造することで植物性タンパク質の限界を完全に回避する潜在的な破壊的イノベーターを表していますが、規制承認とコスト構造が広範な商業化への障壁となっています。

形態別:フードサービスの回復に伴いシュレッドフォーマットが拡大

スライスは2025年に市場の32.70%を占め、メルトパフォーマンスよりも利便性と部分管理が重要なサンドイッチやバーガー用途に牽引されていますが、シュレッドチーズはパンデミック後に植物性メニューオプションを再導入するピザチェーンやパスタレストランの増加に伴い、19.55%のCAGRで成長しています。ブロックは家庭でおろしたりスライスしたりする職人的な消費者に訴求し、キューブはシャルキュトリーやスナッキングの機会に対応します。クランブルやスプレッドを含むその他は、サラダのトッピングやディップなどのニッチな料理用途に対応しています。METRO ドイツが2024年9月にFormoのFrisshainクリームチーズの取り扱いを決定したことは、フードサービスのバイヤーが高温調理用途において乳製品と同等のパフォーマンスを発揮する場合、植物性フォーマットをトライアルする意欲があることを示しています。

シュレッドセグメントの加速は、メルトとストレッチにおける技術的ブレークスルーと結びついています。ピザ向けに配合されたViolifeのモッツァレラシュレッドは、変性デンプンとヤシ油を活用して、消費者が乳製品モッツァレラに期待するこんがりとした焼き色と弾力性を再現しており、これは以前の植物性チーズが満たすことができなかった感覚的なベンチマークです。2024年8月にOcado UKで発売されたSimplyVのParmVeganは、パスタやサラダ用途においてうまみの強度と粒状のテクスチャーが重要なすりおろしチーズセグメントをターゲットとしています。スライスは小売店での優位性と消費者の親しみやすさにより最大のフォーマットであり続けていますが、その成長は差別化の機会が限られることで制約されており、ほとんどのブランドが感覚的なイノベーションではなく価格で競争しています。ブロックとキューブは職人的なポジショニングのためにより高い価格を受け入れる消費者がいるプレミアムセグメントに対応していますが、数量はスライスやシュレッドに比べて少ない状況が続いています。

包装タイプ別:缶が持続可能性意識の高い消費者を獲得

タブは2025年に包装シェアの44.60%を占め、再密封可能性と冷蔵保存が標準であるソフトチーズやスプレッドに好まれていますが、小売業者がコールドチェーンの物流コストを削減し持続可能性を意識した消費者に訴求する常温保存フォーマットを求めるにつれて、缶は19.12%のCAGRで拡大しています。ティンは金属の遮光性が有益な熟成チーズアナログのようなニッチな用途に対応し、缶のリサイクル可能性と常温保存はゼロウェイストの小売イニシアチブと一致しています。2024年のLidlスイスによるチーズへのセルロースベース包装の採用は、プラスチック廃棄物を削減する堆肥化可能またはリサイクル可能な素材の採用を求めるサプライヤーへのより広い小売業者の圧力を反映しています。

缶の成長はeコマースと輸出チャネルによって牽引されており、常温安定性が腐敗リスクと輸送コストを削減します。タブは冷蔵が避けられないリコッタやクリームチーズのような新鮮チーズカテゴリーで主流であり、消費者は持続可能性よりも利便性を優先します。ティンのシェアは乳製品の常温保存すりおろしフォーマットを模倣したヴィーガンパルメザンのような特産品に限られた少ないままです。包装の状況は、ブランドが環境認証で差別化するためにガラス瓶、紙ベースのラップ、生分解性フィルムを試験することで断片化が進んでいますが、持続可能な包装に対する15%から30%のコストプレミアムが採用をプレミアムSKUに制限しています。Lidlなどの小売業者は、プライベートレーベルの植物性チーズを使用して持続可能な包装を大規模に試験運用し、数量コミットメントを活用してサプライヤーとの素材コスト削減を交渉しています。

流通チャネル別:メニューの多様化に伴いオントレードが回復

オフトレードチャネルは2025年に販売の95.80%を占め、植物性チーズの小売起源と家庭での調理に対する消費者の嗜好を反映していますが、レストラン、カフェ、ホテルがフレキシタリアンダイナーを獲得し乳製品の変動価格へのエクスポージャーを削減するために植物性オプションを再導入するにつれて、オントレードは18.21%のCAGRで成長しています。2025年5月のOcadoによるI AM NUT OKの英国全国展開と2024年8月のSimplyVの展開は、オンライン食料品業者がeコマース需要に応えるために植物性チーズの品揃えを拡大している様子を示しています。

オントレードの回復はメニューイノベーションとマージン管理に結びついています。フードサービスオペレーターは、植物性チーズのコストがプレミアム乳製品チーズより20%から30%低い一方で同様のメニュー価格を維持できると報告しており、植物性ピザやパスタ料理でのマージン拡大を可能にしています。2024年9月のMETROドイツによるFormoのFrisshainの独立レストランへの流通は、卸売業者が競争の激しい都市市場での差別化を求めるオペレーターに対応するために植物性品揃えを構築していることを示しています。英国のLa Fauxmagerie のような専門小売業者は、職人的な植物性チーズの品揃えをキュレーションしてペアリングや使い方について消費者を教育し、主流スーパーマーケットでのカテゴリー認知を高めるハロー効果を生み出しています。

地理分析

スペインの2031年までの18.76%のCAGRは、同国をヨーロッパで最も成長の速い植物性チーズ市場として位置づけています。スペイン政府が2026年に計画している植物性食品行動計画(Plan de Acción para los Alimentos Plant-Based)と持続可能な食品に対する付加価値税(VAT)の潜在的な引き下げは、小売価格の低下とアドレッサブル市場の拡大につながり得る政策的な追い風を示しています。スペインにおける植物性チーズの数量は2022年から2024年の間に増加し、価格成長を上回り、価格圧縮が価格に敏感な消費者のトライアルを促進していることを示しています。スペインのアグリフードイノベーションエコシステムは、マドリード、カタルーニャ、バスク地方、アンダルシアに集中する420社以上のスタートアップで構成され、2023年に2億2,600万EURの投資を集め、長期的な供給成長を支える設備拡張とR&Dに資金を提供しました。スペインの植物性食品協会Vegetal/esは、セクターの産出1EURが経済全体で3.7EURを生み出し、直接雇用1件当たり3.9件の間接雇用を創出するという乗数効果が、規制の明確化と公共投資へのロビー活動に活用されていると報告しています。

ドイツは2025年においてヨーロッパ最高の植物性肉および植物性ミルクの家庭浸透率に支えられ、25.20%の市場シェアを維持しました。植物性チーズはドイツのチーズ総販売量に占める割合が少ないですが、プライベートレーベル製品がブランド品の代替として台頭することで拡大しています。Veganzの2024年5月のドイツにおけるヴィーガンチーズ工場開設はメーカーの長期需要への自信を反映し、FormoのEIBによる2025年1月の3,500万EURの融資はドイツおよびより広いヨーロッパ市場に供給する精密発酵容量に資金を提供します。ドイツにおける植物性製品と動物性製品の価格差は2024年初頭に縮小し、プライベートレーベルの拡大と乳製品価格の上昇によって主流消費者のトライアルが加速しています。

英国、フランス、イタリアは成熟した市場であり、それぞれ異なる成長ドライバーを持っています。英国では2025年のOcadoによるI AM NUT OKとSimplyVの展開によって全国的な入手可能性が拡大し、マクドナルドが米国から撤退したにもかかわらず英国でMcPlantバーガーの提供を継続しており、フードサービス需要の持続を示しています。フランスの植物性チーズ販売は数量において乳製品代替品の中で最高の成長率という重要なマイルストーンに達しました。イタリアの植物性チーズの数量は2022年から2024年の間に増加し、パスタやピザの消費パターンと一致するリコッタやモッツァレラのアナログに牽引されています。ニュージーランドは地理的に遠いにもかかわらず、貿易協定と輸出フローによりヨーロッパレポートのスコープに含まれており、残りのヨーロッパにはオランダ、ベルギー、スカンジナビアなど、植物性チーズの浸透率が地域の乳製品消費パターンや規制環境によって異なる小規模市場が含まれています。

競争状況

ヨーロッパ植物性チーズ市場は中程度の集中度を示しており、流通規模、感覚的パフォーマンス、技術的差別化を競う多国籍乳製品の既存企業、特化した植物性ブランド、精密発酵スタートアップが混在しています。Flora Food GroupとBel Groupは既存の小売関係と配合改善の専門知識を活用して、乳製品ポートフォリオの隣に植物性ラインを導入する一方、DanoneによるFollow Your Heartの買収と4,900万EURのオーツ麦ミルク工場の転換は、乳製品代替品への機関的コミットメントを示しています。

FormoやThose Vegan Cowboysなどの新興企業は、精密発酵カゼインアナログを採用して従来の植物性タンパク質の限界を回避しており、Formoは2025年1月に乳製品のように溶けてこんがり焼けるクリームチーズの生産規模拡大のためにEIBから3,500万EURの融資を確保しました。成長機会は、感覚的な複雑さと職人的なポジショニングが高いプロダクションコストを相殺するプレミアム価格を可能にする熟成チーズアナログと発酵ソフトチーズを中心に展開されています。Bel Groupが消費者の低い支持率を理由に2025年末にNurishh ヴィーガンチーズブランドを廃止したことは、十分な資本を持つ既存企業でさえ不採算セグメントから撤退せざるを得ない収益性の課題を浮き彫りにしています。

技術の採用が市場を二分化しています:FormoやThose Vegan Cowboysのような精密発酵プレイヤーはバイオエンジニアリングタンパク質を通じて乳製品との機能的同等性を追求し、一方Jay&JoyやLa Fauxmagerieのような職人的ブランドはクリーンラベル消費者に訴求する伝統的な発酵とナッツベース配合を強調しています。Lidlの2025年植物性チーズサプライヤー向けコンペティション(4月まで申請受付)は、価格と品質の基準を満たす製品の共同開発への小売業者の意欲を反映しており、中堅メーカーに数量コミットメントを獲得する機会を創出しています。EFSAによる精密発酵原材料の継続的な評価は、バイオエンジニアリングカゼインを含む次世代植物性チーズが複数年の承認タイムラインに直面することを意味しており、これは新規原材料に依存するスタートアップよりも多様化されたポートフォリオを持つ既存企業に有利な規制上のゲーティング要因となっています。

ヨーロッパ非乳製品チーズ産業リーダー

Bel Group

Danone SA

Saputo Inc.

Simply V

Upfield Holdings BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Viva la Fabaの植物性チーズが2025年にドイツの小売店およびレストランで発売予定となりました。同社はまた、食品業界内で最初の戦略的パートナーシップを確立しました。「私たちのビジョンは、バイオエコノミー由来の原材料から製造された植物性チーズを主流の選択肢とし、食品業界の気候への影響を積極的に削減することでした」と、Viva la FabaのR&Dヘッドであるイザ・エンテンマン氏は述べています。

- 2024年9月:発酵分野での取り組みで知られるベルリン拠点のスタートアップFormoが初めての製品を市場に投入しました。こうじタンパク質から製造されたクリームチーズアナログ「Frischhain」が、プレーン味とハーブ味で前述の食料品店にて発売開始となりました。トマト味は数週間後に続き、Camembritz(カマンベールのレプリカ)とともに展開予定でした。この発売は、FoodLabs、EQT Ventures、Lowercarbon Capitalなどの既存支援者に加え、The Nature Conservancy、Rewe Groupなどの新規投資家を迎えてFormoがシリーズBの資金調達ラウンドを完了し、6,100万USDを確保したタイミングと重なりました。

- 2024年4月:イタリアのスタートアップDreamfarmは、アーモンドベースのチーズ代替品がドイツで発売されたと発表しました。チーズは最初にベルリンのEdeka店舗で販売され、レストランやピッツェリアへの拡大が検討されています。この発表は、DreamfarmがベルギーのDelhaize店舗に展開してから2か月も経たないタイミングで行われ、イタリアでの「非常に肯定的な」反響を受けてのものでした。オランダでの発売も検討中であると報告されています。

ヨーロッパ非乳製品チーズ市場レポートスコープ

| カシューナッツベースチーズ |

| 大豆ベースチーズ |

| アーモンドベースチーズ |

| その他 |

| シュレッド |

| ブロック |

| キューブ |

| スライス |

| その他 |

| タブ |

| ティン |

| 缶 |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| スペイン |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| ニュージーランド |

| 残りのヨーロッパ |

| タイプ | カシューナッツベースチーズ | |

| 大豆ベースチーズ | ||

| アーモンドベースチーズ | ||

| その他 | ||

| 形態 | シュレッド | |

| ブロック | ||

| キューブ | ||

| スライス | ||

| その他 | ||

| 包装タイプ | タブ | |

| ティン | ||

| 缶 | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域 | スペイン | |

| 英国 | ||

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ニュージーランド | ||

| 残りのヨーロッパ | ||

市場の定義

- 乳製品代替品 - 乳製品代替品は、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性ミルク・油脂から製造された食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーの中で最も成長の速いセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から製造されたヴィーガンバター代替品です。菜食主義、ヴィーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターに対する健康的な非乳製品の代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームは、動物性原材料を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、はちみつなどの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ類(例:ヘーゼルナッツ、ヘンプシード)、種子類(例:ゴマ、クルミ、ヤシ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(例:大豆)から製造されたミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアと中東で何世紀にもわたって人気を博しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的処理にかけ、特定の乳化剤や外来原材料を添加して製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。天然の塩、天然の着色料、酵素、高品質のミルクなど、天然でシンプルな素材と原材料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程と多様な原材料が必要です。プロセスチーズの製造にはナチュラルチーズを溶かして乳化し、防腐剤やその他の人工原材料・着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりも脂肪分が大幅に高く(36%)、ケーキ、パイ、プディングのトッピングやソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 凍った状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は135~154℃で1~8秒間の加熱を伴い、芽胞形成性病原性微生物を死滅させ、数か月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ヤシ油やパーム油などの植物由来の油から製造されたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ヤシ油などのナッツ類、または大豆、バナナ、オーツ麦、えんどう豆などの食材から製造されたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレ地域で製造された、柔らかく、やや崩れやすい、型で熟成させた白カビチーズです。 |

| フレキシタリアン(柔軟な菜食主義者) | 植物性食品を中心とした食事を好み、肉の摂取を制限または時折行う、半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖分である乳糖に対する消化システムの反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから製造された、ほのかな酸味のある柔らかくてクリーミーな新鮮チーズです。 |

| ソルベ | ソルベは、氷と果汁、果実ピューレ、またはワイン、リキュール、はちみつなどのその他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品で作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理または冷蔵する必要がない食品です。 |

| DSD | 直接店舗配送(Direct Store Delivery)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OU コーシャー | OU Kosher(オーソドックスユニオンコーシャー)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖から作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。価格設定にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能全体にわたって選定され、調査対象市場の全体的な状況を把握します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム