ドイツ非乳製品ミルク市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

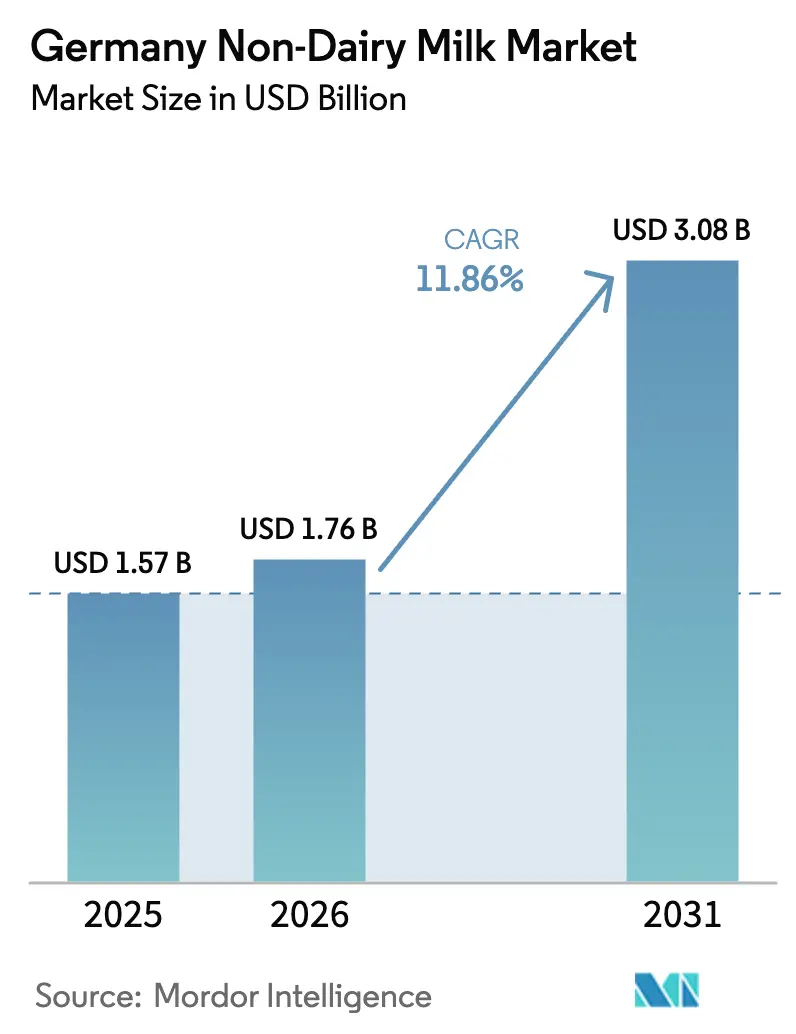

| 基準年の市場規模 (2025) | 1.57 十億米ドル |

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 3.08 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ非乳製品ミルク市場分析

ドイツの非乳製品ミルク市場規模は2025年に15億7,000万USDと評価され、2026年の17億6,000万USDから2031年には30億8,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR11.86%で成長する見込みです。堅調な需要は、食事嗜好の変化、強化植物性飲料を正当化する公式指針、および環境フットプリントを低減するイノベーションに起因しています。都市部のフレキシタリアン消費者が初期採用を牽引し、北部地域における乳糖不耐症の高い罹患率が医療的動機を持つ買い物客を取り込んでいます。小売業者は専用の棚スペースを設け、プライベートブランド商品ラインを拡充することでカテゴリーを育成し、乳製品ミルクとの価格差を縮小しています。一方、乳業協同組合と植物性専門企業とのパートナーシップが生産能力の拡大とコスト最適化を加速させ、ドイツの非乳製品ミルク市場をより広範なヨーロッパの移行における先駆的指標として位置づけています。

主要レポートの考察

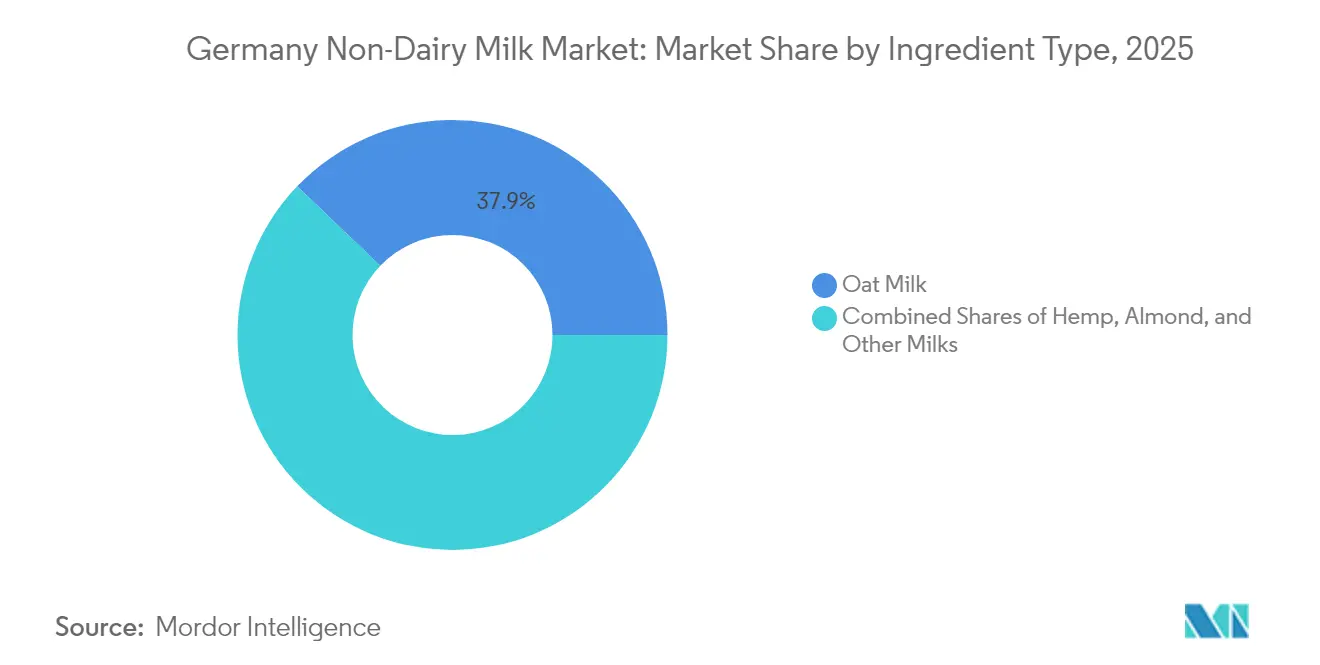

- 製品タイプ別では、オーツミルクが2025年のドイツ非乳製品ミルク市場シェアの37.85%をリードしており、ヘンプミルクは2031年にかけてCAGR18.55%で進展しています。

- 包装タイプ別では、カートンが2025年のドイツ非乳製品ミルク市場規模の44.55%を占め、ポーチが2031年にかけて最も高いCAGR15.95%を記録しています。

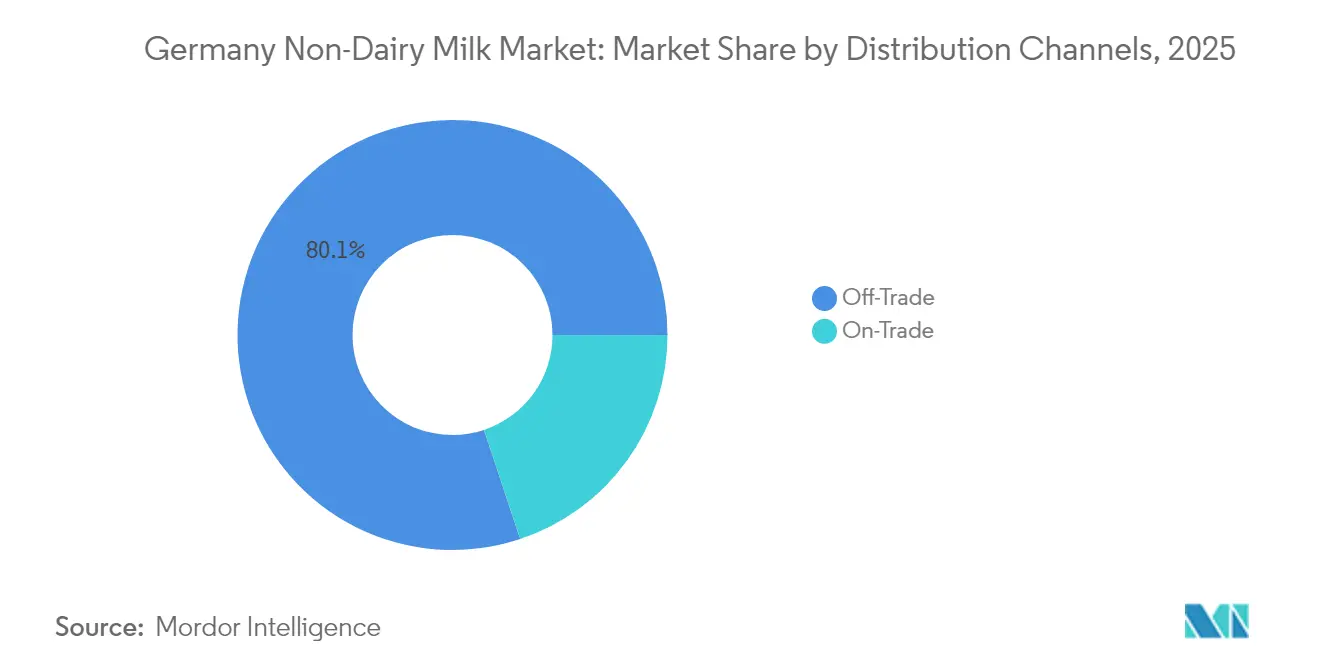

- 流通チャネル別では、オフトレード店舗が2025年のドイツ非乳製品ミルク市場において売上シェア80.10%を保持しており、同セグメントは2031年にかけてCAGR14.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ非乳製品ミルク市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康意識の高まりと低コレステロール・ラクトースフリー・アレルゲンフリー代替品への需要 | +2.8% | 全国規模、都市部での早期成長 | 中期(2〜4年) |

| 乳糖不耐症の高い罹患率 | +1.9% | 全国規模、北ドイツに集中 | 短期(2年以内) |

| ビーガン、ベジタリアン、フレキシタリアン人口の拡大 | +2.1% | 全国規模、ベルリン、ハンブルク、ミュンヘンでの採用率が高い | 中期(2〜4年) |

| 継続的な製品イノベーション | +2.4% | 全国規模、バイエルン州およびノルトライン=ヴェストファーレン州に研究開発センター | 長期(4年以上) |

| 国家栄養ガイドラインにおける植物性ミルクの推奨 | +1.6% | 全国的な政策実施 | 短期(2年以内) |

| オフトレードチャネルの強力な成長を伴う堅固な小売インフラ | +1.4% | 全国規模、中小都市での拡大加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと低コレステロール・ラクトースフリー・アレルゲンフリー代替品への需要の拡大

ドイツの消費者は、乳製品ミルクの味に単に合わせることを超えて、機能的な健康効果を優先する傾向が強まっており、強化・特化処方に向けた市場機会を創出しています。連邦食糧農業省による2024年栄養報告書[1]連邦農業・食糧・家庭問題省、「BMEL栄養報告書2024」、www.bmleh.deでは、ドイツの消費者の50%以上が減糖・低脂肪の加工食品を積極的に選択し、約20%が特に減塩オプションを求めていることが強調されています。この健康意識の高い行動は、基本的な栄養を超えてアレルゲン回避にまで及んでいます。ドイツの食品安全当局は、複数の食品過敏症に対する意識の高まりを報告しており、これが乳製品消費パターンに影響を与えています。このトレンドは医療コミュニティの支持によってさらに強化されています。例えば、ドイツ栄養学会(DGE)は植物性タンパク質の推奨を公式食事ガイドラインに組み込み、非乳製品代替品をニッチな代替品ではなく栄養的に同等な選択肢として位置づけています。さらに、リスク評価連邦研究所(BfR)は規制上の影響力を通じて明確なアレルゲン表示基準を確保し、消費者がラクトースフリーおよびアレルゲンフリー製品について十分な情報に基づいた判断を下せるよう支援しています。

乳糖不耐症の高い罹患率

ドイツでは、成人の15〜20%が乳糖不耐症を経験しており、診断済みのケースと軽度の未診断症状を持つ個人の両方を含む顕著な市場機会を提示しています。研究によれば、乳糖吸収不良は北ドイツでより一般的であり、BfRが報告するように[2]BfR、「アレルゲン情報」、bfr.bund.de、歴史的に乳製品消費量が低かった地域とより高い罹患率を結び付ける遺伝子研究があります。診断能力の向上により、医療コミュニティが乳糖不耐症をより適切に特定できるようになっています。同時に、健康機関による啓発キャンペーンが症状の識別と食事管理について個人を教育しています。ドイツの医療提供者は、乳糖過敏患者に対する主要な介入手段として植物性ミルク代替品をますます推奨しており、味の好みよりも健康上の利点を強調しています。この医療的支持は、非乳製品ミルクの採用がライフスタイルの選択によって動かされることが多い他の市場からドイツ市場を区別しています。

ビーガン、ベジタリアン、フレキシタリアン人口の拡大

ドイツ連邦食糧農業省の報告によると、ドイツの消費者の8%がベジタリアンと自己識別し、2%がビーガンと自己識別しています。過去4年間で、ベジタリアンおよびビーガン代替品を購入する個人の割合が10パーセントポイント増加しました。フレキシタリアントレンド(動物性製品を完全に排除するのではなく意図的に削減する行動)は、最も急成長している食事セグメントになっています。現在、ドイツの消費者の39%が植物性製品をより頻繁に購入していると報告しています。この行動変化は、動物福祉と環境の持続可能性への関心の高まりを浮き彫りにしており、国家気候目標に沿った植物性タンパク質消費の促進に向けた政府の取り組みに支えられています。Good Food Institute Europeのデータによると、ドイツの回答者の65%が、当局が安全と判断することを条件として、培養肉技術の承認を支持しています。これは、従来の植物性オプションを超えた革新的なタンパク質源に対する開放性の高まりを示しています。ベルリン、ハンブルク、ミュンヘンなどの都市部では採用率が高く、より広範な市場受容パターンに影響を与するアーリーアダプターの地理的クラスターを形成しています。

継続的な製品イノベーション

ドイツ企業は非乳製品ミルク技術においてヨーロッパのイノベーションをリードし、包装、処方、生産における進歩を推進しています。Veganzはミルク代替品のための革新的な2Dプリンティング技術を開発し、業界を変革しています。この技術はオンデマンドでの製造を可能にし、冷蔵の必要性をなくし、包装廃棄物を94%、輸送排出量を90%削減します。フラウンホーファー研究所が主導するPULSE2CHEESEおよびDARE2CYCLEなどの研究プロジェクトは、植物性乳製品代替品への強力な組織的注力を示しています。政府資金の支援を受けたこれらのイニシアチブは、豆科植物から溶けるチーズ代替品を作り、循環型バイオリファイナリープラットフォームを確立することを目指しています。イノベーションエコシステムは、従来の乳製品加工の専門知識とオーツ製粉を組み合わせて高度なオーツドリンクを製造するFrischli-Brüggenジョイントベンチャーなどのパートナーシップによってさらに強化されています。さらに、EUの新規食品フレームワークは、植物性タンパク質、ヒトミルクオリゴ糖、微細藻類オイルなどの承認された機能性成分を乳製品アナログ処方に組み込むことを促進しています。

制約のインパクト分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非乳製品ミルクの高い価格帯 | -1.8% | 全国規模、特に価格感度の高いセグメントへの影響 | 短期(2年以内) |

| 複雑な規制要件 | -1.2% | EU全域、ドイツ固有の実施上の課題を伴う | 長期(4年以上) |

| 主要原材料に影響するサプライチェーンの不安定性 | -1.5% | ドイツの生産に影響するグローバルサプライチェーン | 中期(2〜4年) |

| 賞味期限の制限と知覚される新鮮さへの懸念 | -0.9% | 全国規模、従来の乳製品産地に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非乳製品ミルクの高い価格帯

従来の乳製品ミルクより50〜100%高い価格プレミアムが採用の障壁を生み出しており、特に価格感度の高い消費者に影響し、低所得層での市場浸透を制限しています。Verbraucherzentraleの調査は、顕著な価格差を示しており、プレミアムオーガニック非乳製品代替品は1リットルあたり2.00ユーロ以上で価格設定されている一方、従来のミルクは0.75〜1.20ユーロです。これらの価格差は、より高い原材料コスト、特殊加工、より小さな生産規模を含む生産コスト構造によって引き起こされており、確立された乳業の運営と比較して規模の経済を妨げています。しかし、Frischli-Brüggenジョイントベンチャーなどの戦略的パートナーシップは、垂直統合と共有インフラを通じたコスト最適化に注力しています。価格感度分析は、乳製品ミルクとの価格均等化を達成することで、対象市場を25〜30%拡大できることを示しており、市場リーダーにとってのコスト削減の重要な役割を強調しています。

複雑な規制要件

非乳製品ミルクメーカーは、EUおよびドイツの規制フレームワークにより、市場参入障壁の増加と運営上の課題に直面しています。EU新規食品規制(2015/2283)は、革新的な成分に対する包括的な安全評価を義務付けています。特に、乳製品アナログに関する規定は最大使用量を定義し、EU委員会が示す通りの表示要件を課しています。ドイツでは、オーガニック代替品への強い消費者需要にもかかわらず、EUオーガニック規制の下で施行されているオーガニック植物性飲料の強化禁止が栄養的妥当性への懸念を高め、オーガニック製品の開発を妨げています。ヘンプ系製品は追加の精査の対象となり、連邦農業・食糧庁(BLE)が産業用大麻品種の0.3% THC閾値への準拠を確保しています。さらに、表示制限により乳製品関連の用語の使用が禁止されており、消費者の認識と購買意欲を低下させる可能性がある代替的な説明文が必要となっています。アレルゲン表示要件は、複数成分製品の処方をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ヘンプミルクがオーツの優位性の中でイノベーションを推進

2025年において、オーツミルクは市場シェアの37.85%をリードしており、これはドイツの消費者の地場産原材料への嗜好と、コーヒー用途における優れた機能性によって牽引されています。このセグメントは、乳製品ミルクに匹敵する感覚的体験を提供するプレミアム代替品として確立されています。加工技術の進歩により、クリーミーさが向上し、オフフレーバーが軽減されることで、その魅力がさらに高まっています。ドイツの主要小売業者はオーツミルクをメインストリーム製品と見なすようになっています。例えば、REWEはBerief Foodのオーガニックオーツドリンクを導入し、PennyはVeganzの革新的なシート状オーツミルクを発売しています。一方、ヘンプミルクは最も急成長しているセグメントであり、ドイツ政府による産業用大麻栽培規制の最近の緩和によって以前の障壁が取り除かれたことにより、2031年にかけてCAGR18.55%が見込まれています。

ヘンプミルクは、機能的な栄養効果を求める健康意識の高い消費者に訴求する、高タンパク質・オメガ豊富な代替品として支持を得ています。2024年には、制限的な「Missbrauchsklausel」の撤廃や屋内大麻栽培の承認など、ドイツにおける規制変更が連邦議会(ブンデスタック)の指摘通り、ヘンプ原料のより容易な調達と加工を促進しました。ニーダーザクセン州の研究では、ヘンプミルクの環境上の利点として、地球温暖化係数が51.7%低減し、牛乳と比較して土地使用量が200分の1であることが示されており、持続可能性に焦点を当てたマーケティングを強化しています。豆乳、アーモンドミルク、ココナッツミルクのセグメントは市場において安定した地位を維持しています。豆乳は確立されたサプライチェーンと高いタンパク質含有量から恩恵を受けており、アーモンドミルクとココナッツミルクはそれぞれプレミアムおよびスペシャルティ市場に対応しています。連邦消費者保護・食品安全庁(BVL)は、すべての製品カテゴリーにわたって一貫した品質基準を確保しています。

包装タイプ別:イノベーションが従来のカートンのリーダーシップに挑戦

2025年において、カートンは包装市場のシェアの44.55%をリードしており、強力な消費者受容性とドイツ全土への広範な流通を確保する小売インフラとの適合性を活用しています。テトラパックなどの従来のシステムは延長された賞味期限を提供するだけでなく、まとめ買いに対するドイツ消費者の嗜好にも合致し、小売業者のコールドチェーン需要を削減しています。しかし、革新的なポーチフォーマットは急速な成長を経験しており、環境意識の高い消費者とコストを重視する小売業者に訴求する持続可能性への取り組みとスペース節約の利点に後押しされて、注目すべきCAGR15.95%を示しています。Veganzの画期的な2Dプリントシート技術は、従来の包装を排除することで業界を変革しています。このアプローチにより、製品をプリントされたシートから再調製できるようになり、包装廃棄物を94%、保管要件を85%削減できます。

ボトル包装はプレミアムおよびスペシャルティ市場をターゲットにしており、特にガラス包装の品質感から恩恵を受けるオーガニックおよびアルチザナル製品に用いられ、より高い価格帯を正当化しています。研究では、ドイツ消費者のガラス包装への強い嗜好が示されており、潜在的な環境上のトレードオフにもかかわらず、選択実験では再使用可能なガラスボトルが最も高い嗜好を受けています。缶包装は特定の用途とニッチ製品に限定されたままですが、フードサービス向けのVeganzのミリリクドロップスや濃縮処方用の特殊ポーチなど、その他のフォーマットが拡大しています。包装廃棄物規制からの規制的圧力が、持続可能な素材と包装強度の低減に向けたイノベーションを促進しており、製品品質を維持しながら環境への影響を最小化する代替フォーマットの成長を支援しています。

流通チャネル別:オフトレードの優位性が消費者の嗜好を反映

2025年において、オフトレードチャネルは市場シェアの80.10%を占めており、ドイツ消費者の家庭消費への嗜好とまとめ買いおよびブランド比較購買への傾向を示しています。REWE、EDEKA、シュワルツグループなどの主要チェーンを含むスーパーマーケットおよびハイパーマーケットは、植物性セクションを拡充し、革新的なメーカーとの戦略的パートナーシップを形成しています。REWEによるBerief Foodのオーガニックオーツドリンクの独占発売と、PennyによるVeganz Milk製品の導入は、小売業者のカテゴリー成長とブランド差別化への注力を示しています。コンビニエンスストアと専門小売業者は特定の消費者ニーズに対応しており、オーガニックショップとヘルスフードストアは、より高いマージンをもたらす特化製品においてプレミアムポジションを維持しています。

オンライン小売はオフトレードセグメント内で急速な成長を遂げており、確立されたEコマースプラットフォームと革新的なメーカーからの直接消費者向け戦略によって牽引されています。オフトレードチャネルは、小売インフラの拡充と植物性代替品のメインストリーム採用に支えられ、2031年にかけてCAGR14.98%で成長することが予測されています。オントレードチャネルは量的には小さいながらも、レストラン、カフェ、施設環境での用途を通じて、製品トライアルおよび消費者嗜好の形成に不可欠です。VeganzとDeveley との独占パートナーシップは、ブランド認知度の向上と消費パターンの形成におけるプロフェッショナルチャネルの戦略的重要性を示しています。食品安全当局による規制監視がすべての流通チャネルにわたって一貫した品質基準を確保している一方、特にプレミアム製品セグメントにおいて、オーガニック認証要件がサプライチェーン管理に複雑さを加えています。

地理的分析

ドイツの非乳製品ミルク市場は、人口統計的・文化的・経済的要因に影響された地域差を示しています。ハンブルク、シュレースヴィヒ=ホルシュタイン州、ニーダーザクセン州などの北部地域では乳糖不耐症の罹患率が高く、植物性代替品への医療的動機による需要を生み出し、ライフスタイルの嗜好を超えた市場を確立しています。ベルリン、ミュンヘン、ハンブルクなどの都市部は革新的な製品の採用をリードし、プレミアムセグメントを支配しています。これらの都市には、購買決定において持続可能性と動物福祉を優先するベジタリアン、ビーガン、フレキシタリアン消費者がより多く集中しています。

連邦食糧農業省によると、ドイツの消費者の75%以上が季節性と産地を重視しており、地域産オーツ、ナッツ、豆科植物を含む地場産植物性原材料に機会を創出しています。従来から乳製品消費で知られているバイエルン州とバーデン=ヴュルテンベルク州は、強力なオーガニックフード運動と高まる環境意識に支えられ、植物性代替品への移行を進めています。これらの地域は、フラウンホーファー研究所などの著名な研究機関を含む確立された食品加工インフラの恩恵を受けており、政府資金による取り組みを通じて植物性乳製品技術の進歩を推進しています。

ノルトライン=ヴェストファーレン州はその産業的強みを持ち、大規模な生産と流通を可能にする製造および物流能力を提供しています。Tofutownなどの企業はこの地域に重要な製造施設を運営し、国内および輸出市場の両方にサービスを提供しています。東部の州では、若い人口層と都市化が採用を促進していますが、価格感度がプレミアムブランドよりも手頃なプライベートブランドへの需要を生んでいます。州レベルの食品安全当局が地域全体でEUおよび連邦基準の一貫した施行を確保している一方、オーガニック認証機関は環境意識の高い地域でのプレミアムポジションを支える品質基準を維持しています。

競合状況

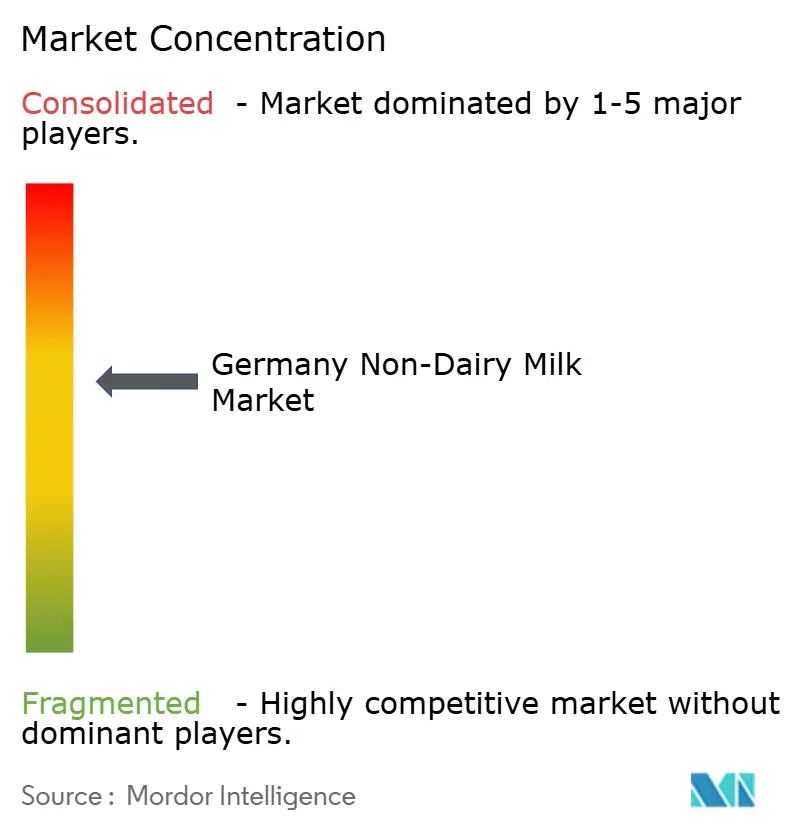

10段階評価で6という競争強度評価を持つドイツの非乳製品ミルク市場は、確立された多国籍企業が革新的な国内スタートアップや拡大するプライベートブランド商品と共存する、適度に集中した産業を示しています。市場のダイナミクスは、多様な価格帯と製品カテゴリーにわたる戦略的ポジショニングを示しています。プレミアムセグメントでは、VeganzやOatlyなどのイノベーション主導型企業が強力な地位を維持している一方、REWEのVemondo、LidlのSimply V、AldiのGut Bioなどの主要小売業者によるプライベートブランド製品が大衆市場セグメントでますます支持を得ています。

この市場における競争戦略は、従来の価格ベースの競争から離れ、技術的進歩、持続可能性の信頼性、機能的利点に注力しています。このアプローチは、イノベーションをスケーラブルな生産能力と効果的に統合できる企業に重要な機会を創出しています。従来の乳業企業と植物性専門企業との協業は、消費者嗜好の一時的なトレンドではなく、永続的な変化に対する業界全体の認識を示しています。例えば、Frischli-Brüggenジョイントベンチャーは広範な乳製品加工の専門知識と特化したオーツ製粉能力を組み合わせ、生産効率と製品品質における競争上の優位性を提供しています。さらに、北米およびオーストラリア市場向けのJindilli Beveragesとの製造契約など、Veganzの国際展開戦略は、ドイツ企業がグローバルに競争するための技術的専門知識とブランドポジショニングへの自信を示しています。

市場はまた、機能性・強化製品セグメント、精密発酵技術、環境への懸念に対応しながら製品の完全性を確保する持続可能な包装イノベーションにおいて未開拓の機会を提示しています。競争当局による監視を含む規制フレームワークは、公正な市場アクセスを維持し、反競争的慣行を防止する上で重要な役割を果たしています。一方、EU新規食品規制は、コンプライアンス投資に必要な規制知識と財務リソースを持つ確立されたプレイヤーに有利な参入障壁を生み出しています。

ドイツ非乳製品ミルク産業のリーダー

AlnaturA Produktions - und Handels GmbH

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Oatly Groupは、レストランやコーヒーキオスクなどの商業環境で使用される全自動コーヒーマシン向けに特別に処方された新しいバリスタスタイルのオーツミルク製品「BaristaMatic」を発売しました。

- 2025年7月:Oatly Groupは、飲み物をすぐに飲めるマッチャラテオーツミルクを発売しました。マッチャラテオーツドリンクは、Oatlyのシグネチャークリーミーオーツベースと完璧にブレンドされた、バニラのヒントで補完された甘いマッチャフレーバーを特徴としています。

- 2025年1月:Veganz Groupはドイツで高品質のビーガンオーガニックオーツミルクを発売しました。この製品はヨーロッパの全粒オートミールから作られています。オーツミルクはラクトース、乳タンパク質、大豆成分を含みません。

- 2024年6月:Waitroseはランカシャーを拠点とするブランドOatoのフレッシュオーツミルクを発売しました。OatoのフレッシュバリスタスタイルオーツミルクはOatoのOatoは、従来の牛乳の包装に似た1リットルボトルで提供されます。

ドイツ非乳製品ミルク市場レポートの範囲

アーモンドミルク、カシューミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルク、オーツミルク、豆乳が製品タイプ別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。| アーモンドミルク |

| カシューミルク |

| ココナッツミルク |

| ヘーゼルナッツミルク |

| ヘンプミルク |

| オーツミルク |

| 豆乳 |

| その他 |

| 缶 |

| ポーチ |

| 缶 |

| ボトル |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門小売業者 | |

| オンライン小売 | |

| その他のチャネル | |

| オントレード |

| 製品タイプ | アーモンドミルク | |

| カシューミルク | ||

| ココナッツミルク | ||

| ヘーゼルナッツミルク | ||

| ヘンプミルク | ||

| オーツミルク | ||

| 豆乳 | ||

| その他 | ||

| 包装タイプ | 缶 | |

| ポーチ | ||

| 缶 | ||

| ボトル | ||

| その他 | ||

| 流通チャネル | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| 専門小売業者 | ||

| オンライン小売 | ||

| その他のチャネル | ||

| オントレード | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなど、通常の動物性製品の代わりに植物性ミルク・油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中で機能性・特殊飲料という新しい食品開発カテゴリーにおいて急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターに対する健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性成分を一切使用せずに作られたデザートの一種です。これは一般的に、卵、ミルク、クリーム、ハチミツを含む動物性または動物由来製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品とみなされています。

- 植物性ミルク - 植物性ミルクとは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ごま、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ等)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 培養バター | 培養バターは、原バターを化学処理にかけ、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非培養バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。フレッシュで自然な塩、天然の着色料、酵素、高品質のミルクを含む自然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップとさまざまな種類の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームには約18%の脂肪が含まれています。沸騰したミルクの上に現れる単層のクリームです。 |

| ダブルクリーム | ダブルクリームには48%の脂肪が含まれており、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| フローズンデザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高い温度で加熱されたミルクです。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツや、大豆、プランテン、オーツ、エンドウ豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地方で作られる、柔らかく、わずかにぼろぼろした、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または断続的に含む半ベジタリアン食を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから作られた、タンジーな味わいの柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷と果汁、フルーツピューレ、またはワイン、リキュール、ハチミツなどの他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットとは、果物とミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理または冷蔵する必要がない食品です。 |

| DSD | ダイレクトストアデリバリー(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖から作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧を許可され、さまざまな草やクローバーを食べます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で表されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな層と職能にわたって選定されます。

- ステップ4:研究成果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム