ヨーロッパ乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

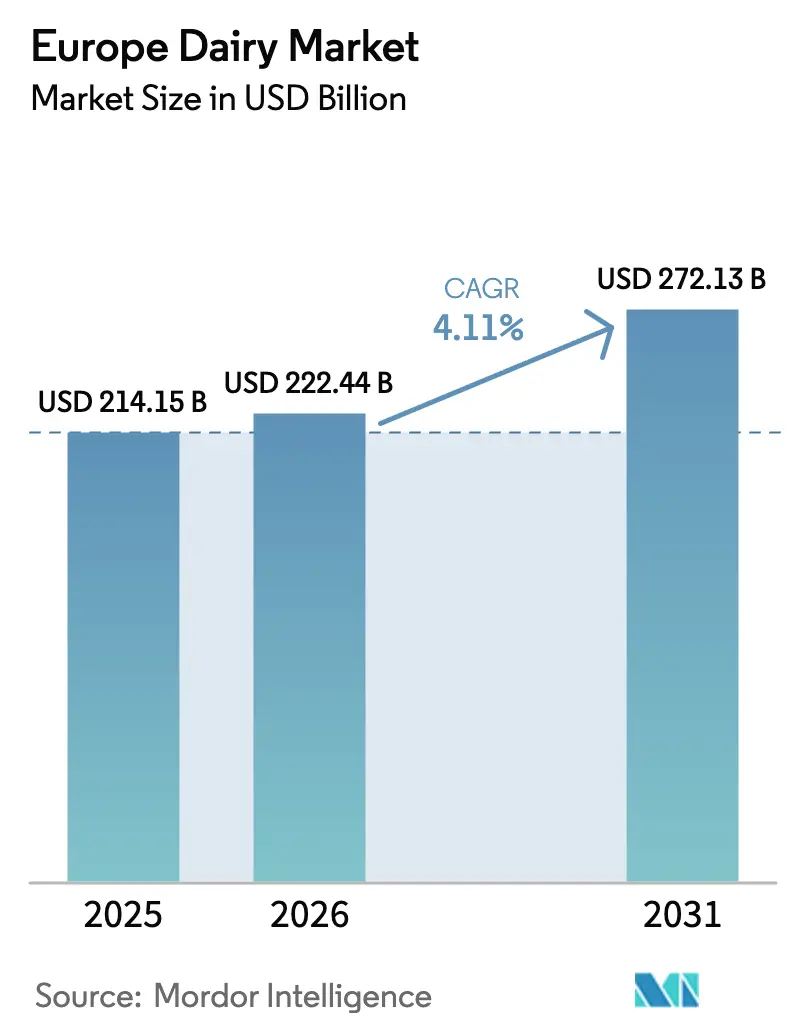

| 基準年の市場規模 (2025) | 214.15 十億米ドル |

| 市場規模 (2026) | 222.44 十億米ドル |

| 市場規模 (2031) | 272.13 十億米ドル |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ乳製品市場分析

ヨーロッパ乳製品市場規模は、2025年に2,141億5,000万USD、2026年に2,224億4,000万USDと予測され、2026年から2031年にかけて年平均成長率4.11%で成長し、2031年までに2,721億3,000万USDに達する見込みです。可処分所得の増加、チーズおよび乳製品デザートのプレミアム化、カーボンニュートラル認証への継続的な投資が相まって、ヨーロッパ乳製品市場を高マージンカテゴリーへと導いています。機能性ヨーグルト、ラクトースフリー牛乳、タンパク質強化ドリンクが従来のセグメントを超えた消費者層を拡大する一方、小売業者は二桁の価格プレミアムを誇るオーガニックラインを拡充しています。同時に、生乳価格の変動と家畜炭素税の導入が農場経営を圧迫し、協同組合による牛群の合理化と自動化の加速を促しています。北米およびアジアへの原産地呼称保護チーズの輸出勢いは、国内の液体牛乳量が多年にわたって減少し続ける中でも、ヨーロッパ乳製品市場の競争優位性を強化しています。

主要レポートのポイント

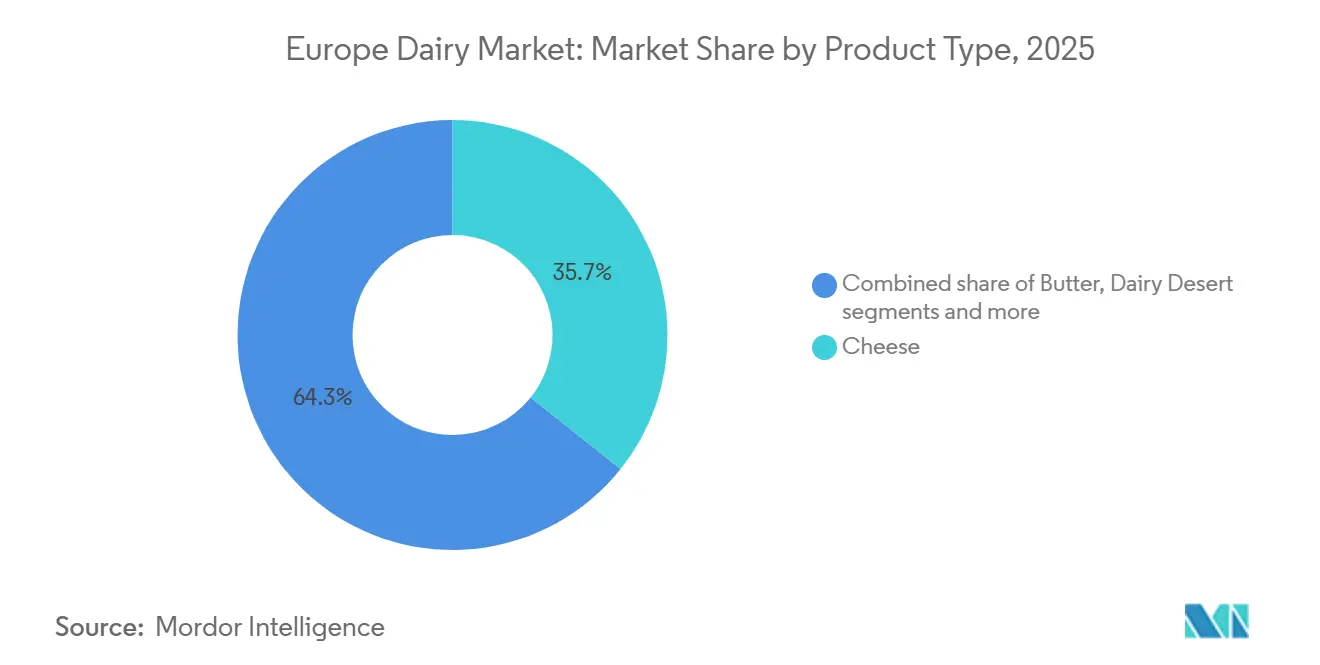

- 製品タイプ別では、チーズが2025年のヨーロッパ乳製品市場シェアの35.72%を占め、乳製品デザートが2031年にかけて最も速い5.25%の年平均成長率を記録しました。

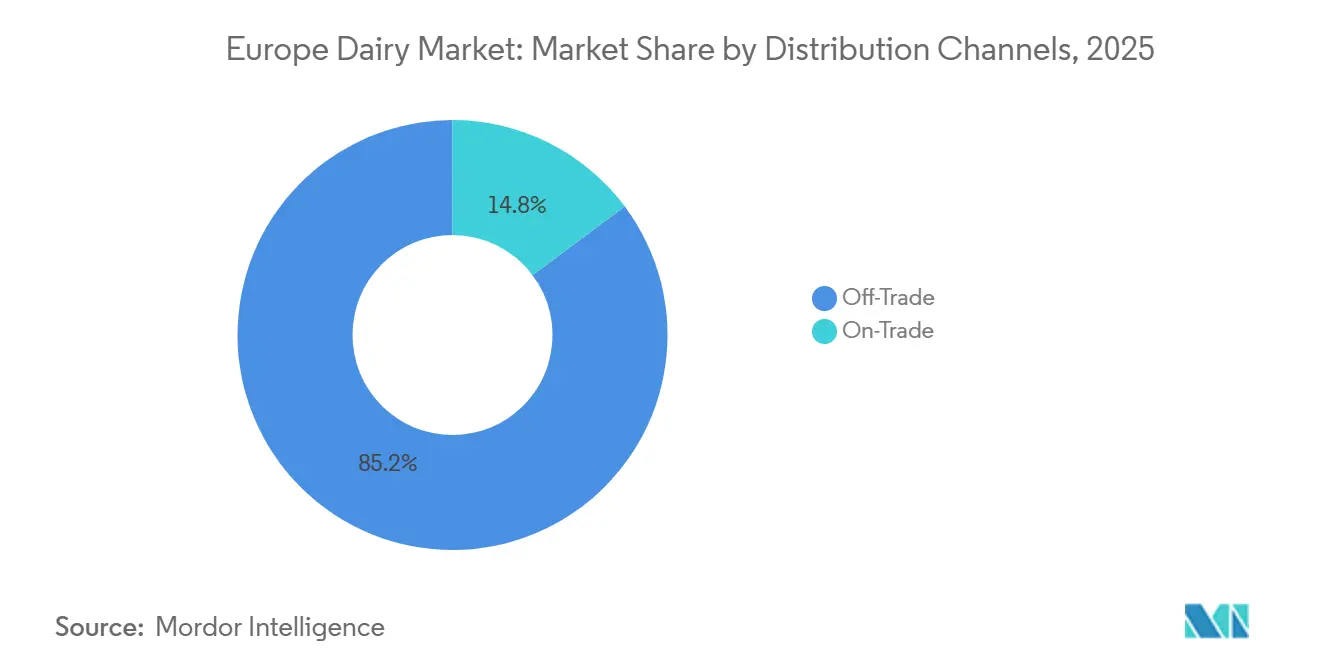

- 流通チャネル別では、オフトレードが2025年のヨーロッパ乳製品市場において売上高シェアの85.21%を占め、ホスピタリティ需要の回復に伴いオントレード売上が年平均成長率5.42%で拡大しています。

- 地域別では、ドイツが2025年のヨーロッパ乳製品市場において売上高シェア25.28%でトップとなり、イタリアが2031年にかけて年平均成長率5.83%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ乳製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーガニックおよび天然乳製品への需要の増大 | +0.7% | 西ヨーロッパ(ドイツ、フランス、イギリス)、北欧諸国への波及 | 中期(2~4年) |

| ミニパックや携帯用ポーションなどの利便性の高いフォーマットの進歩 | +0.5% | 世界規模、フランス・ドイツ・オランダの都市部での早期普及 | 短期(2年以内) |

| 乳製品デザートや贅沢なスナックオプションへのシフト | +0.9% | 南ヨーロッパ(イタリア、スペイン)、中央ヨーロッパへの拡大 | 中期(2~4年) |

| 機能性および付加価値乳製品の急増 | +0.8% | 西ヨーロッパおよび北ヨーロッパ、東ヨーロッパでは萌芽段階 | 長期(4年以上) |

| カーボンニュートラル牛乳認証によるプレミアムポジショニング | +0.4% | 北ヨーロッパ(デンマーク、スウェーデン、オランダ)、輸出重視 | 長期(4年以上) |

| ヨーロッパ産チーズへの強い輸出需要 | +0.6% | フランス、イタリア、オランダ;北米・アジアへの輸出回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オーガニックおよび天然乳製品への需要の増大

2025年、ヨーロッパにおけるオーガニック乳製品の売上高は58億ユーロ(62億USD)に達し、ドイツとフランスが合計の58%を占めました。この成長は、小売業者が牛乳、ヨーグルト、チーズなどの認定オーガニック製品の品揃えを拡充していることによって促進されています。合成添加物に対する消費者の不信感の高まりと、EU有機認証およびデメター認証製品に対して25~35%のプレミアムを支払う意欲が、このトレンドの主要な要因となっています。Arla Foodsは2025年にオーガニック牛乳の量が前年比9%増加したと報告した一方、従来の牛乳の売上は2%減少し、透明性とトレーサビリティを重視した乳製品支出へのシフトが浮き彫りになりました。CarrefourやReweなどの小売業者は、地元の協同組合から調達したプライベートブランドのオーガニック乳製品ラインを導入し、サプライチェーンを合理化して利益率を改善しています。このトレンドは、若い世帯が持続可能性を優先する都市市場で特に顕著です。ただし、東ヨーロッパでの価格感応度が即時の市場浸透を制限しています。EUの共通農業政策は、オーガニック転換への補助金を提供することでこの成長を支援しており、2028年までに約120万ヘクタールのオーガニック牧草地が追加され、オーガニック乳製品が主流の流通に一層統合されることが期待されています[1]出典:欧州委員会、「価格モニタリングセクター」、農業・農村開発、agriculture.ec.europa.eu。

ミニパックや携帯用ポーションなどの利便性の高いフォーマットの進歩

ヨーロッパのスーパーマーケットやコンビニエンスストアでは、一人前のヨーグルトカップ、150グラムのチーズポーション、200ミリリットルのUHT牛乳パックの取り扱いが増加しています。この成長は、ハイブリッドワークスケジュールによって促進された外出先での消費需要の高まりに対応しています。2025年、Danoneは「Danone On-the-Go」レンジを発表し、再封可能なヨーグルトパウチや250ミリリットルフォーマットのタンパク質強化ドリンクを含む製品を展開しました。このレンジは6ヶ月以内にフランスで4%の増分市場シェアを達成しました。包装の革新により、フードサービス向けに設計されたポーションコントロールされたバターとクリームのサシェが登場しています。これらの進歩は廃棄物の削減とカフェやクイックサービスレストランの在庫管理の効率化に貢献しています。ミニパックのトレンドは乳製品デザートにとって特に重要です。メーカーは100グラムのアイスクリームカップや個別包装のチーズケーキスライスを導入し、衝動買いコーナーで菓子製品と競合するよう戦略的に位置づけています。FrieslandCampinaの2025年投資家向けプレゼンテーションでは、携帯用乳製品フォーマットの数量が11%増加したことが強調されました。この増加は主に、通勤者の交通量に効果的に対応するコンビニエンスストアやガソリンスタンドの売店によって牽引されています。さらに、乳製品フォーマットのこのシフトは、ポーションコントロールへの関心の高まりとも一致しています。健康意識の高い消費者は、贅沢なおやつを楽しみながらもカロリー摂取量を管理することをますます目指しています。

乳製品デザートや贅沢なスナックオプションへのシフト

2025年、UnileverのアイスクリームディビジョンはヨーロッパでプレミアムブランドのMagnumとBen & Jerry'sが8%成長しました。特に、植物性バリアントがこの増分量の15%を占めました。体験的な食事を優先するミレニアル世代とZ世代の消費者は、ピスタチオ、塩キャラメル、抹茶などのエキゾチックなフレーバーを持つ冷凍デザートに引き寄せられています。さらに、チーズケーキやプリンなどのセグメントは、人工安定剤を寒天やペクチンなどの天然代替品に置き換えるクリーンラベルの再処方の恩恵を受けています。このトレンドはイタリアとスペインで特に強く、ジェラートの職人が大手加工業者と協力して職人的なレシピを小売対応フォーマットに変換しています。2024年、NestléとPAI Partnersの合弁会社であるFroneriは、ポーランドに新しい冷凍デザート施設に4,500万ユーロ(4,800万USD)を投資し、地域化されたフレーバーと小さなパックサイズに焦点を当てて中央ヨーロッパ市場を狙っています。一方、EUのニュートリスコアラベリングなどの規制措置はメーカーに砂糖含有量の削減を促し、ステビアやモンクフルーツなどの天然甘味料の革新につながっています。

機能性および付加価値乳製品の急増

高タンパクヨーグルト、プロバイオティクスドリンク、ラクトースフリー牛乳が乳製品ポートフォリオを変革しており、機能性訴求が従来の代替品に対して12~15%の価格プレミアムを生み出しています。フィンランドの協同組合であるValioは、Valio PROfeel プロテインヨーグルトレンジが2025年に1億2,000万ユーロ(1億2,800万USD)の売上を達成し、消費者がワークアウト後の栄養補給として便利なタンパク源を優先する中、前年比14%増加したと報告しました。Lactobacillus rhamnosus GGやBifidobacterium lactisなどのプロバイオティクス菌株が、腸内マイクロバイオームの健康と免疫力および精神的健康の改善を結びつける臨床研究に支えられ、ドリンクヨーグルトやケフィアに添加されています。2025年、DanoneのActiviaブランドはヨーロッパの12の新市場に展開し、地域化されたフレーバーの好みと栄養士とのコラボレーションを活用して信頼性を高めました。ラクトース不耐症を抱えるヨーロッパの成人の推定30~40%のニーズに応えるラクトースフリー乳製品は、2025年に数量ベースで9%成長し、ArlaとValioがラクトースフリーチーズとクリームの進歩をリードしました。日照時間が限られる北ヨーロッパでは、ビタミンD、B12、カルシウムによる強化がUHT牛乳とヨーグルトの標準となっています。欧州食品安全機関による2024年の新しいプロバイオティクス菌株の承認により、製品開発サイクルが加速し、機能性乳製品イノベーションの市場参入が迅速化されています[2]出典:欧州食品安全機関、「プロバイオティクス菌株承認2024年」、efsa.europa.eu。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU全域での生乳価格の急騰 | -0.6% | EU27カ国、ドイツ・フランス・ポーランドで特に深刻 | 短期(2年以内) |

| 従来の液体牛乳消費の減少 | -0.4% | 西ヨーロッパおよび北ヨーロッパ、東ヨーロッパへの緩やかな波及 | 中期(2~4年) |

| 牛群削減を促すスコープ3脱炭素化費用 | -0.3% | 北ヨーロッパ(デンマーク、オランダ、スウェーデン) | 長期(4年以上) |

| 北ヨーロッパにおける新たな家畜炭素税 | -0.5% | デンマーク、スウェーデン、オランダ;ベルギーへの拡大の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EU全域での生乳価格の急騰

EU27カ国の生乳価格は2025年に1キログラムあたり平均0.48ユーロ(0.51USD)となり、干ばつによる飼料コストのインフレと1頭あたりの乳量の減少により、2024年比で14%上昇しました。EU牛乳生産量の38%を合わせて占めるドイツとフランスでは特に急激な価格上昇が見られ、Deutscher Bauernverbandによると、ドイツの農場出荷価格は2025年第3四半期に1キログラムあたり0.52ユーロに達しました[3]出典:Deutscher Bauernverband、「牛乳市場レポート2025年」、bauernverband.de。この変動は、小売業者が食品インフレ全般への懸念からコスト増加の全額を消費者に転嫁することに抵抗する中、加工業者のマージンを圧迫しています。ポーランドやバルト三国の小規模協同組合は特に脆弱であり、いくつかは市場から撤退するか、調達規模を達成するためにより大きな組織に統合されています。Arla Foodsの2025年年次報告書では、生乳コストが売上原価合計の68%を占め、2023年の62%から上昇したことが指摘されており、協同組合は自動化投資の加速と供給契約の再交渉を促されています。欧州中央銀行の利上げは、季節的な牛乳生産ピーク時に加工業者が高い在庫金融コストを負担することで、運転資本をさらに圧迫しています。

従来の液体牛乳消費の減少

2025年、EU27カ国では1人あたりの液体牛乳消費量が2024年の54リットルおよび2020年の58リットルから52リットルに低下しました。この減少は、植物性代替品や機能性飲料の人気の高まりによるもので、これらが朝食や料理における従来の乳製品の役割をますます担うようになっています。2025年、ドイツの液体牛乳市場は数量ベースで3.8%縮小しました。一方、オーツ麦やアーモンドのドリンクは存在感を高め、牛乳カテゴリー全体の18%を占めるまでに成長し、2023年の14%から顕著に増加しました。都市部のミレニアル世代とZ世代の消費者がこのシフトを牽引しており、持続可能性と倫理性の観点から植物性オプションを好んでいます。ただし、ライフサイクル分析によると、ヨーロッパの酪農は輸入されたアーモンドや大豆飲料と比較して炭素集約度が低いことが示されています。これに対応して、加工業者は液体牛乳にタンパク質、ビタミン、オメガ3脂肪酸を添加することで強化しています。また、健康意識の高い消費者に対応するためにラクトースフリーやオーガニックバリアントも導入しています。FrieslandCampinaの2025年投資家向けプレゼンテーションでは、西ヨーロッパでの液体牛乳量が4%減少したことが強調されましたが、これはラクトースフリーおよびオーガニック牛乳の9%急増によってある程度相殺されました。伝統的な乳製品への深い文化的なつながりを持つ東ヨーロッパでは、このトレンドは緩やかです。しかし、そこでも若い消費者が植物性代替品を探求し始めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズの優位性が輸出競争力を牽引

チーズは2025年のヨーロッパ乳製品市場シェアの35.72%を占め、料理の多様性と輸出上の地位からカテゴリー価値の中核を担い続けています。チェダーやパルミジャーノ・レッジャーノを含む天然品種はクリーンラベルの特性から恩恵を受け、プロセスチーズは優れた溶融性によりクイックサービスセクターを支えています。イギリスとアイルランドのヴィンテージチェダーは現在、標準グレードに対して20~30%のプレミアムを誇り、貢献マージンを強化しています。乳製品デザートのヨーロッパ乳製品市場規模は、スナッキングの機会を活用したプレミアムアイスクリーム、フローズンヨーグルト、チーズケーキの革新によって5.25%の年平均成長率で拡大しています。Unileverのプレミアムブランドは、数量の35%しか占めていないにもかかわらず、2025年のヨーロッパアイスクリーム売上の60%を占め、持続的な高価格帯へのシフトの勢いを示しています。

様々な形態の牛乳は植物性代替品による課題に直面していますが、強化UHTおよびフレーバー牛乳ラインが利便性と栄養付加によって数量を安定させています。ヨーグルトはスプーン型と飲料型に分かれており、後者は外出先でのライフスタイルから恩恵を受け、2025年に7%の数量成長を達成しました。クリームとバターは家庭でのベーキングが続く中で堅調を維持し、ケフィアなどのサワーミルクドリンクは東ヨーロッパを超えた新たな消費者層を獲得しています。サブセグメント全体にわたるイノベーションの広範な採用は、ヨーロッパ乳製品市場においてカテゴリー固有の逆風に対するヘッジとして製品の多様性を確固たるものにしています。

流通チャネル別:オフトレードの優位性とオントレードの回復

オフトレードは2025年に価値の85.21%を維持し、日常的な乳製品購入の主要な販売チャネルとしての役割を強固にしました。スーパーマーケットとハイパーマーケットはプライベートブランドのチーズとヨーグルトを活用して集客し、コンビニエンスストアは近接性と衝動買いによって都市部のシェアを獲得しています。オンライン食料品は依然として小規模ながら、乳製品のサブスクリプションモデルと協同組合主導の直接消費者向けパイロットに支えられ、2025年に18%の価値成長を記録しました。これらの変化により、加工業者は複数のプラットフォームにわたってパックサイズとコールドチェーン物流を洗練させることが求められています。

オントレードは、カフェ、レストラン、ホテルが地元の乳製品を中心にメニューを再構築する中、2031年に向けて年平均成長率5.42%で回復しています。職人的なチーズボード、贅沢な牛乳ベースのデザート、スペシャルティコーヒークリーマーがすべてフードサービスの需要を高め、高マージン商品の露出を広げています。スペシャルティ小売業者やフロマジュリーは裕福な買い物客に対応し、オンラインフォーマットでは時に欠けるナラティブの深みを加えています。統合されたデータシステムがオフトレードとオントレードのインサイトを融合させ、サプライヤーがヨーロッパ乳製品市場のリアルタイム需要に合わせて生産を同期させるのを支援しています。

地域分析

2025年、フランスはヨーロッパ乳製品市場の25.28%という支配的なシェアを確保し、ソフトチーズ、バター、ヨーグルトにおける強みを活かしました。国内の牛乳の60%をLactalis、Sodiaal、Savenciaなどの大手企業を通じて流通させる協同組合の枠組みがこの地位を強化しました。コンテとロックフォールチーズの輸出は、独自のテロワールを強調した効果的なストーリーテリングにより2025年に6%増加しました。一方、ドイツは液体牛乳の減少に直面しながらも、小売業者の品揃え拡充に支えられたオーガニック乳製品売上の11%増加を達成しました。農場出荷価格の上昇が供給を圧迫し、加工業者は自動化と脱炭素化の取り組みを加速させています。

年平均成長率5.83%の成長が見込まれるイタリアは、世界のピザチェーンを視野に入れたパルミジャーノ・レッジャーノとモッツァレラの生産能力の強化に注力しています。自動化されたストレッチング技術と長期熟成倉庫への投資は、コスト効率を高めるだけでなく、高く評価される原産地呼称保護の品質基準を維持しています。スペインは国内のヨーグルトとチーズの消費が堅調である一方、輸出では後れを取っています。ポストブレグジットの状況を乗り越えるイギリスは、2025年にEUへのチェダー出荷が8%減少しました。しかし、これは日本やオーストラリアとの新たな貿易協定によってある程度相殺されました。

炭素税とスコープ3の義務に直面して、オランダ、ベルギー、デンマークは牛群削減を含む困難な選択を行いました。しかし同時に、メタン回収の取り組みを強化しました。オランダのゴーダとエダムの輸出は5%増加し、市場におけるブランドエクイティの強さを示しています。ポーランドは中央ヨーロッパのコスト効率の高い加工ハブとしての地位を確立しつつあり、グローバルプレーヤーからのグリーンフィールド投資を引き付けています。スウェーデンはオーガニックおよびラクトースフリーのイノベーションの最前線にあり、ロシアは輸入を抑制するために国内の乳製品生産を強化しています。その他のヨーロッパのサブ地域は、断片化した生産能力を示しながらも、羊乳チーズや発酵飲料などのニッチな製品で存在感を示し、大陸の乳製品の物語に深みを加えています。

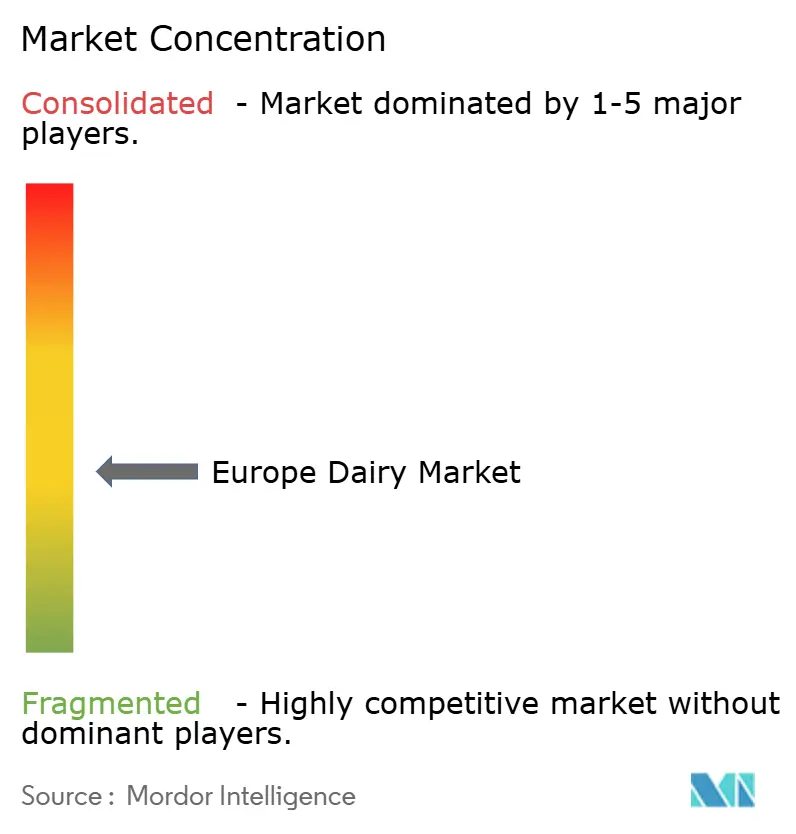

競争環境

ヨーロッパの乳製品市場は中程度の集中度を示し、中程度の断片化を反映しています。Arla FoodsやFrieslandCampinaなどの協同組合は、農家所有モデルを活用してサプライチェーンを安定させ、メタン削減インフラへの投資を行うことで重要な役割を果たしています。LactalisやDanoneなどの多国籍企業は、プレミアムチーズ、プロバイオティクスヨーグルト、植物性乳製品ハイブリッドなどの高付加価値セグメントに焦点を当てるためにポートフォリオを洗練させています。Arla Foodsは全製品ラインにわたってクライメートチェックラベルを導入し、環境意識の高い消費者とのつながりを強化しています。Lactalisは、ソフトチーズセグメントでのリーダーシップを強固にすることを目指し、2024年から2025年にかけて年間20万トンの生産能力を追加したルーマニアの加工業者の買収を含む一連の地域買収を実施しました。

新興の破壊的プレーヤーは、精密発酵技術と直接消費者向け流通チャネルを活用して市場を再形成しています。FrieslandCampinaはDSM-Firmenichとのパートナーシップのもと、2028年までに微生物カゼインとホエイの商業化に焦点を当てた合弁会社に5,000万ユーロを投じ、代替タンパク質ソリューションへの新たな道を開いています。Danoneはヨーロッパ全域の腸内健康プラットフォームに集中するために低成長資産を戦略的に売却し、このニッチにおける競争上のポジショニングを強化しています。AI主導の需要予測、ブロックチェーンによるトレーサビリティ、ロボティクスを活用したデジタル技術の採用が業界全体で加速しており、運営効率の向上、廃棄物の削減、コスト低減に活用されています。

今後、スコープ3炭素排出圧力と炭素課税がより大規模な事業を有利にする中、ヨーロッパ乳製品市場では中程度の統合が予想されます。しかし、これらのトレンドにもかかわらず、職人的およびニッチなプレーヤーは市場における競争的な提供の多様性を維持しながら存在感を保つことが期待されます。このダイナミクスにより、大手プレーヤーが規模と効率の面で優位に立つ一方、小規模生産者は特化した消費者の好みに対応し続け、ヨーロッパの乳製品セクターにおいて活気ある多様な競争環境を維持することが確保されます。

ヨーロッパ乳製品産業のリーダー企業

Arla Foods Amba

Danone SA

Groupe Lactalis

Nestlé SA

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Arla FoodsとDMK Groupはヨーロッパ最大の乳製品協同組合の形成を目指した合併計画を発表しました。合併後の組織は年間売上高約190億ユーロを生み出し、12,000人以上の農家と複数のヨーロッパ市場にわたる広範な加工事業を統合することが期待されています。合併に関する決定は2025年6月中旬までに予定されています。この動向はヨーロッパ乳製品セクターの競争ダイナミクスを再形成し、組合員農家に大きな規模の効率性をもたらすことが見込まれています。

- 2025年6月:Albert HeijnはFarm DairyおよびPlanetDairyとのパートナーシップのもと、オランダ全土でプライベートブランドのハイブリッド乳製品・植物性牛乳ブレンドを導入しました。これらのブレンドは60~70%の従来の乳製品と30~40%の植物性原料を組み合わせ、馴染みのある乳製品の味を保ちながら持続可能なオプションを提供しています。このローンチは、成長するハイブリッド乳製品代替カテゴリーにおける重要な進歩を示しています。

- 2024年11月:LactalisとNestléの合弁会社がイタリアで

Piacere di Yogurt

というプレミアムヨーグルトラインを導入しました。ミルククリームを加えてビロードのような食感を実現するこの製品は、贅沢な乳製品セグメントをターゲットにしています。このローンチは両社にとって戦略的な動きであり、基本的および機能性ヨーグルトカテゴリーから高マージンのプレミアム市場への移行を示し、乳製品加工とブランド開発における両社の統合された専門知識を活用しています。 - 2024年5月:ヨーロッパの著名な乳製品協同組合であるArla Foodsと、グローバルな菓子業界のリーダーであるMondelēz Internationalが協力してMilkaチョコレートミルクを発売しました。このパートナーシップは、乳製品の専門知識と菓子ブランドの強みの統合を示すとともに、イノベーションの推進と従来の乳製品カテゴリーを超えた市場への拡大という共通の目標を強調しています。

ヨーロッパ乳製品市場レポートの範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトがカテゴリー別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、イギリスが国別セグメントとしてカバーされています。| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイップクリーム | ||

| その他(クロテッドクリーム、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プリン・デザート、トライフル、フール) | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHT牛乳(超高温処理牛乳) | ||

| 粉乳 | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型会員制店舗、ガソリンスタンドなど) |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイップクリーム | |||

| その他(クロテッドクリーム、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プリン・デザート、トライフル、フール) | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHT牛乳(超高温処理牛乳) | |||

| 粉乳 | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他(倉庫型会員制店舗、ガソリンスタンドなど) | |||

| 地域別 | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| スウェーデン | |||

| ベルギー | |||

| ポーランド | |||

| オランダ | |||

| その他のヨーロッパ | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄白色の固体エマルジョンです

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、乾燥ミルクなどが含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の原料を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベット、特別な食事目的のための冷凍乳製品デザート、ソルベなどが含まれます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚で凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来原料を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形態のチーズです。フレッシュで天然の塩、天然の色素、酵素、高品質の牛乳など、天然でシンプルな原料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイップクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持ちます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| オントレード | レストラン、クイックサービスレストラン、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の原料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム