北米非乳製品ヨーグルト市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

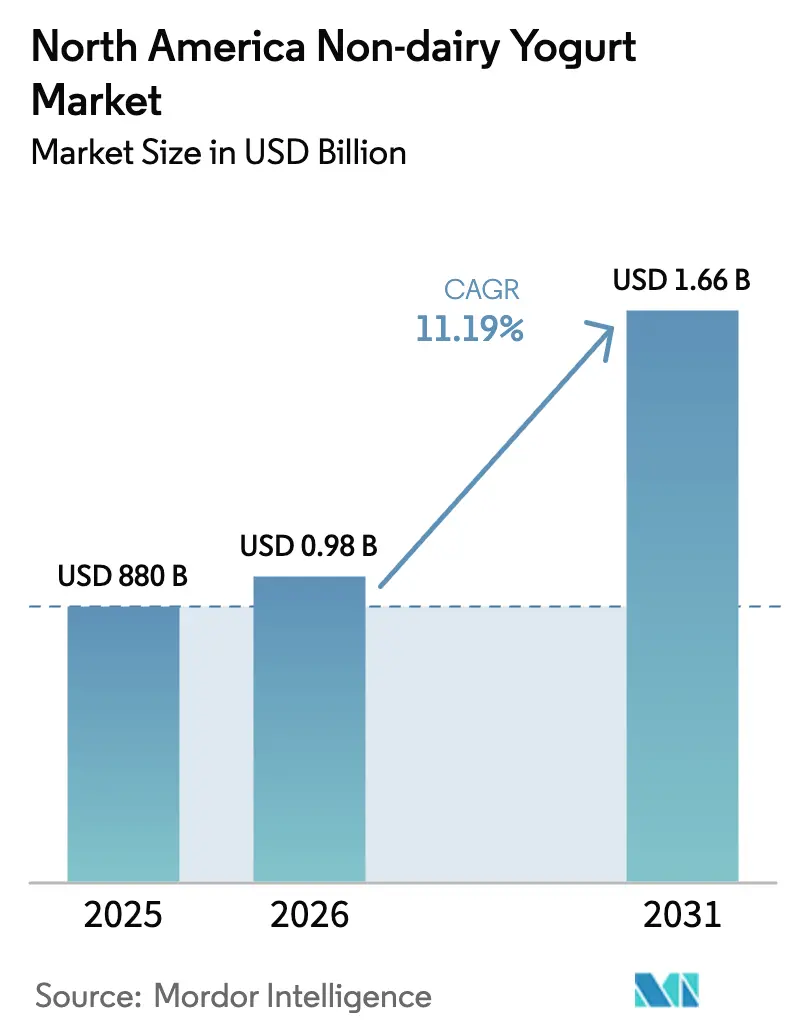

| 基準年の市場規模 (2025) | 880 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 11.19% CAGR |

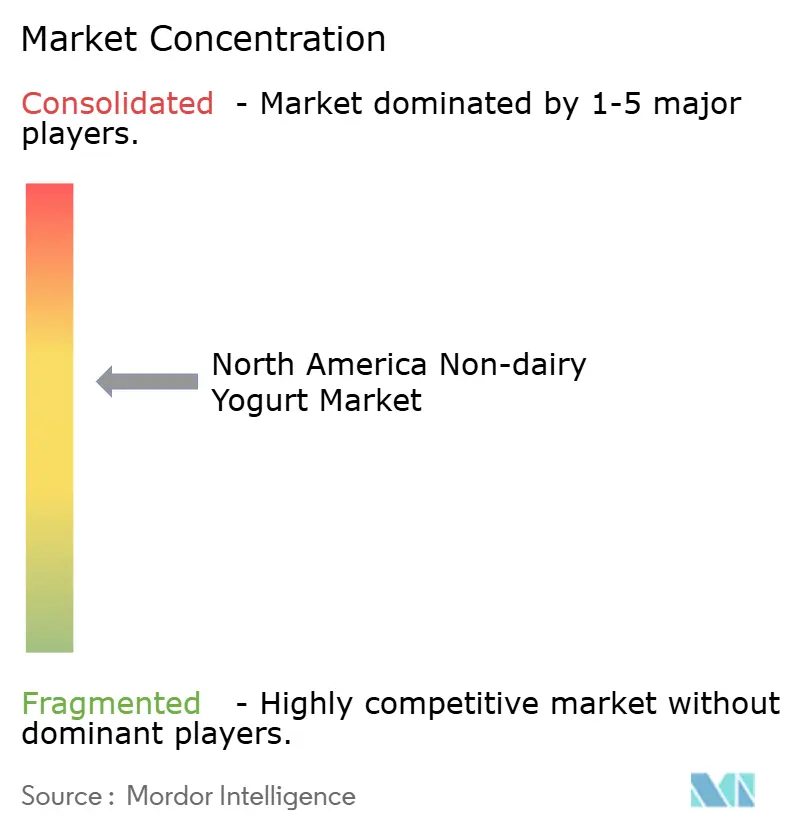

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米非乳製品ヨーグルト市場分析

北米非乳製品ヨーグルト市場規模は、2025年の8億8,000万USDから2026年には9億7,847万USDへと成長し、2026年から2031年にかけて11.19%のCAGRで2031年までに16億6,000万USDに達する見込みです。この成長軌跡は、消費者のタンパク質調達における構造的変化を反映しており、世界人口の68%に影響を及ぼす乳糖吸収不全、および米国においてアジア系アメリカ人(90%)、アフリカ系アメリカ人(75%)、ヒスパニック・ラテン系(50〜80%)に集中した人口動態によって牽引されています [1]出典:米国国立医学図書館、「乳糖不耐症」、ncbi.nlm.nih.gov。規制の明確化も進みつつあり、米国食品医薬品局(FDA)は2025年1月に、植物性ヨーグルト代替品がその植物由来成分を主要表示パネル上で明確に示すよう推奨するドラフトガイダンスを公表しました。同時に、21 CFR 131.200を満たす乳製品由来の製品のみが「ヨーグルト」という限定なしの表記を使用できるとの立場を維持しています [2]出典:米国食品医薬品局、"ドラフトガイダンス」、fda.gov。オーツ麦ベースの処方は、ベータグルカンが自然な粘度を提供することで親水コロイドの使用を削減し、クリーンラベル訴求を支援するとして人気を集めています。飲用ラインはコンビニエンス志向の消費者に訴求し、タンパク質飲料のより広範なトレンドと整合しています。一方、フレーバー付き製品は天然フレーバーシステムを活用して粉っぽさや豆臭さをマスキングしています。流通はスーパーマーケット中心に成熟していますが、フードサービス需要はカフェやクイックサービスチェーンが乳製品不使用メニューを追加するなかで回復しています。マージン管理は、アーモンドおよびオーツ麦の原材料コストのヘッジ、柔軟なコーパッキング契約の確保、ならびに乳製品との官能的ギャップを縮小するテクスチャー技術の進歩に左右されます。

主要レポートのポイント

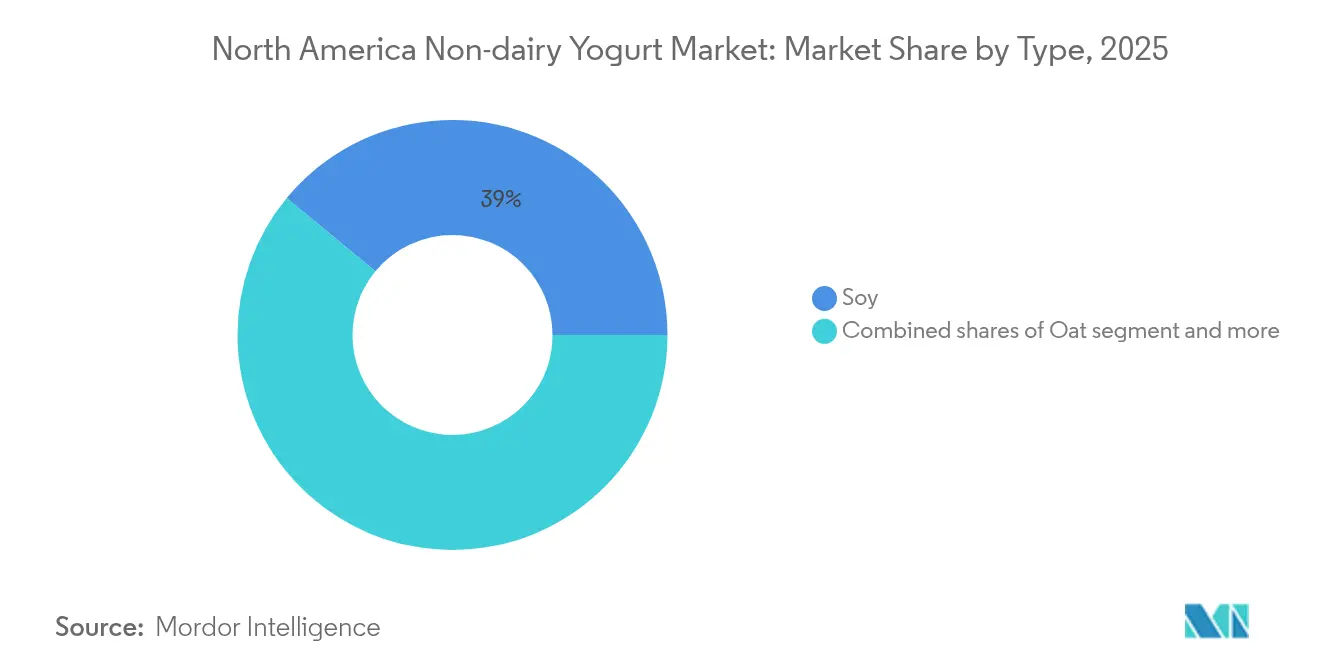

- タイプ別では、大豆は2025年の非乳製品ヨーグルト市場シェアの39.01%を維持しており、一方でオーツ麦ヨーグルトは2031年までに11.54%のCAGRで拡大する見込みです。

- カテゴリー別では、スプーン使用製品が2025年の収益シェア47.52%をリードしており、飲用フォーマットは2031年まで12.18%のCAGRで成長すると予測されています。

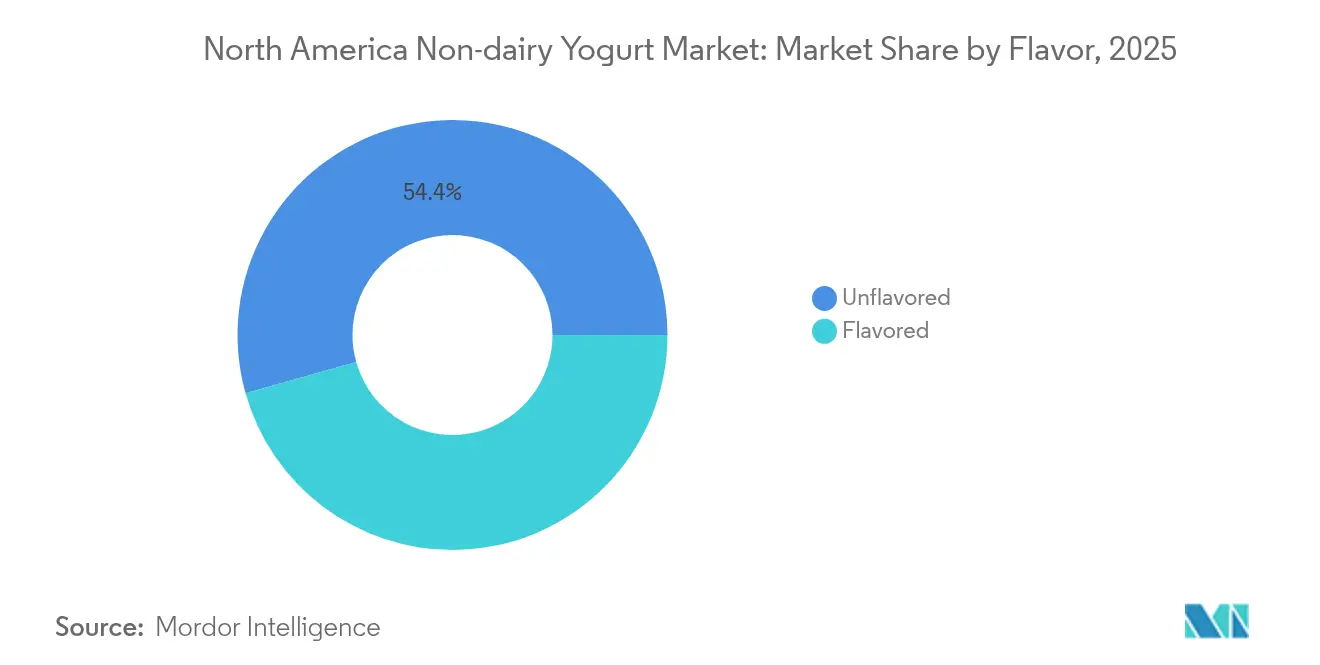

- フレーバー別では、フレーバー付き製品が2025年に45.63%のシェアを獲得しており、2031年まで13.06%のCAGRで拡大する勢いです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に81.74%のシェアを保持しており、オントレードチャネルは2031年まで11.92%のCAGRで回復しています。

- 地域別では、米国が2025年の売上の91.47%を占めており、カナダは2031年まで12.31%のCAGRで最も成長の速い地域を代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米非乳製品ヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRパターンへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの増加 | +2.3% | 北米全域、特に米国の都市圏およびカナダの大都市圏に最大の影響 | 中期(2〜4年) |

| 植物性・フレキシタリアン食の採用拡大 | +2.1% | 米国およびカナダ、特にZ世代およびミレニアル世代の人口層 | 長期(4年以上) |

| 健康意識の高まりとプロバイオティクスの訴求力向上 | +1.8% | 米国、カナダ、北米その他地域への波及 | 中期(2〜4年) |

| 植物性テクスチャーの革新 | +1.6% | 米国(イノベーションハブ:カリフォルニア州、ニューヨーク州)、カナダ(オンタリオ州、ブリティッシュコロンビア州) | 短期(2年以内) |

| 動物福祉への懸念の高まりが購買決定に影響 | +1.4% | 米国西海岸・北東部、カナダ都市市場 | 長期(4年以上) |

| 非乳製品ヨーグルトの小売およびオンラインでの広範な入手可能性 | +1.2% | 北米全域、特に電子商取引チャネルでの浸透加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの増加

乳糖吸収不全は世界人口の約68%に影響を及ぼしており、北米の人口動態変化を主導する民族グループに有病率が集中しています。米国における自己申告の乳糖不耐症は、胃腸病学協会や一次医療ネットワークによる啓発キャンペーンが検査の標準化を進めるなかで増加しており、非乳製品ヨーグルトをライフスタイルの選択ではなく機能的必需品と見なす医学的に検証された消費者基盤を創出しています。不耐症とは区別される乳製品アレルギーは、3歳未満の子どもの2〜3%に影響を及ぼし、成人に達しても症例の約20%で持続し、FDAの食品アレルゲン表示および消費者保護法の要件を満たすアレルゲンフリー代替品への需要を促進しています。FDAが2024年3月に発表した、ヨーグルト消費と2型糖尿病リスク低減を関連付ける適格ヘルスクレームは、21 CFR 131.200を満たす乳製品に限定されているものの、逆説的にカテゴリー全体のヘルスイメージを高め、植物性メーカーが強化処方から同等の血糖値改善効果を示す臨床試験の実施を追求するよう促しています(FDA適格ヘルスクレーム2024年3月による)。この人口統計・医学的連関は、乳糖不耐症をニッチな制約ではなく構造的成長の柱として位置付けており、特にヒスパニック・ラテン系人口が2030年までに米国人口の28%を占めると予測されるなかで、その傾向はより顕著になっています [3].出典:米国国勢調査局、「米国の人口は今世紀後半に減少し始める見込み」、census.gov

植物性・フレキシタリアン食の採用拡大

フレキシタリアン消費者、すなわち動物性製品を減らしながらも完全に排除しない消費者は、植物性食品協会2024年によると、ヴィーガン(米国消費者の6%)や菜食主義者(5%)よりも大きな対象市場を形成しており、カテゴリー的な排除よりも随時代替を優先しています。このコホートの購買行動は習慣的ではなく断続的であり、リピート率の変動を生む一方で、植物性の訴求に従来抵抗を示していた人口層における試用機会を拡大しています。特にZ世代(1997〜2012年生まれ)とミレニアル世代(1981〜1996年生まれ)の若い消費者は、水使用量(アーモンドヨーグルトは1キログラム当たり371リットル、乳製品ヨーグルトの1,050リットルと比較して)や温室効果ガス排出量などのサステナビリティ指標を訴求軸に据えた場合に、植物性ヨーグルトに対してプレミアム価格を支払う意欲がより高い傾向があります。フレキシタリアンセグメントの拡大は、味の同等性と価格収斂にかかっており、植物性ヨーグルトが乳製品同等品に対してプレミアムを維持する限り、採用は高所得世帯および沿岸都市市場に限定され、乳製品が文化的に根付いている中西部や南部地域でのマスマーケット浸透は達成されにくい状況が続くでしょう。

健康意識の高まりとプロバイオティクスの訴求力向上

乳製品ヨーグルトに伝統的に関連付けられているプロバイオティクス菌株、すなわちラクトバシラス・アシドフィルス(Lactobacillus acidophilus)、ビフィドバクテリウム・アニマリス亜種ラクティス(Bifidobacterium animalis subsp. Lactis)、ストレプトコッカス・サーモフィルス(Streptococcus thermophilus)は、植物性マトリクスへの適応が成功裏に進んでいますが、生存率および代謝活性は基質のpH、発酵時間、および保存条件によって異なります(乳業科学誌2024年による)。Califia Farmsが2025年1月に1サービング当たりBB-12(Bifidobacterium animalis subsp. lactis)を10億CFU含むヨーグルトドリンクを発売したことは、植物性デリバリーシステムが乳製品と同一の腸内マイクロバイオームへの効果をもたらすという臨床的エビデンスが限定的であるにもかかわらず、消費者がプロバイオティクスのCFU数を有効性と同一視するという戦略的な判断を示しています(Califia Farmsプレスリリース2025年1月による)。この規制上のあいまいさは、ブランドが菌株の選択、CFU数、および賞味期限保証によって差別化を図ることを可能にしていますが、マーケティングが実証なしに治療的効果を示唆する場合には連邦取引委員会(FTC)の精査を招くリスクもあります。ポストバイオティクス、すなわちプロバイオティクス発酵によって生成される代謝産物に関する新興研究では、短鎖脂肪酸(酪酸、プロピオン酸)を豊富に含む植物性ヨーグルトが生きた培養菌に依存しない抗炎症効果をもたらす可能性が示唆されており、コールドチェーン物流の制約を受けるブランドにとって二次的なポジショニング手段が開かれています。

植物性テクスチャーの革新

オーツ麦ヨーグルトの2030年までの予測CAGRが11.67%に達するという台頭は、ベータグルカンに起因しています。これは水溶性食物繊維であり、0.5〜1.0%という低濃度でも粘性ゲルを形成し、「ぬめり」のある食感を生む原因とされるペクチン、グアーガム、ローカストビーンガムなどの添加親水コロイドへの依存を低減します(フード・ハイドロコロイド誌2024年による)。特にアミラーゼおよびプロテアーゼ応用による酵素処理は、デンプンやタンパク質を小分子に分解して保水能力を向上させ、不溶性食物繊維がテクスチャーの不均一性を生むとされるアーモンドベースの処方における持続的な課題、すなわちザラつき感を低減します(食品工学誌2024年による)。400〜600メガパスカルで作動する高圧処理(HPP)は、熱に弱い栄養素やプロバイオティクスを熱劣化させることなく60〜90日間の賞味期限を延長しますが、1台当たり100〜200万USDという設備コストが、DanoneやChobaniのような大規模メーカーを除く採用を制限しています(HPP機器メーカー協会による)。2024〜2025年の特許出願では、エンドウ豆、ソラマメ、米のタンパク質を配合して1サービング当たり10〜15グラムを達成しつつ、カプセル化またはフレーバーマスキング化合物によって豆臭のオフフレーバーを最小化するタンパク質強化戦略に焦点が当てられています(米国特許商標庁特許データベース)。Forager Projectが2025年5月に発売した1サービング当たりタンパク質10グラムのギリシャスタイルカシューヨーグルトは、ヨーグルトをトレーニング後のリカバリー食品として捉え、朝食の定番品とは異なる位置付けを目指す消費者をターゲットにしたテクスチャーと栄養の融合の好例です。

抑制要因の影響分析*

| 抑制要因 | CAGRパターンへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性原材料の高コスト | -1.8% | 米国(カリフォルニア州アーモンド産地、中西部オーツ麦産地)、カナダ(プレーリー州) | 中期(2〜4年) |

| 乳製品ヨーグルトと比較した味・口当たりの劣位 | -1.5% | 北米全域、特に初回試用者および高齢者層 | 短期(2年以内) |

| ナッツ・植物性原料調達のサプライチェーン課題 | -1.2% | 米国(旱魃が多発するカリフォルニア州)、カナダ(気候依存のオーツ麦収穫) | 中期(2〜4年) |

| 「非乳製品」表示に関する表示・規制上の課題 | -0.9% | 米国(FDA管轄)、カナダ(ヘルスカナダの監督) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性原材料の高コスト

カリフォルニア州のアーモンド価格は2024年に1ポンド当たり2.80〜3.20USDの平均となり、2023年の2.40〜2.60USDから上昇しました。干ばつ条件により収量が推定8〜12%減少し、セントラル・バレー・プロジェクトからの水配分がさらに削減されたことが背景にあります(USDA NASS カリフォルニア州アーモンドレポート2024年による)。ヨーグルト製造に不可欠な食品グレードのオーツ麦は、オーツ麦ミルク部門からの競合需要が前年比で増加するなか、北米の供給、特に大陸のオーツ麦生産の80%を担うカナダ・プレーリー州(サスカチュワン州、マニトバ州、アルバータ州)からの供給が逼迫し、2024年には飼料グレードを上回るプレミアムが付きました(カナダ統計局作物レポート2024年による)。大豆価格は多様化したグローバル調達によって比較的安定していたものの、再生可能燃料基準(Renewable Fuel Standard)のバイオディーゼル義務化が米国大豆生産の40%をエネルギー用途に転用したことで2024〜2025年に変動を示し、食品グレード大豆価格への上昇圧力が生じました(USDA経済調査局による)。アーモンド農家との長期契約の確保やオーツ麦加工施設への投資などの垂直統合戦略は資本集約的であり、農業リスクをメーカーに露出させるため、価格変動にもかかわらず大多数のプレーヤーが商品市場およびサードパーティサプライヤーに依存し続けていることを説明しています。

乳製品ヨーグルトと比較した味・口当たりの劣位

官能評価研究は一貫して、クリーミーさ、酸味のバランス、およびオフフレーバーの不在を植物性ヨーグルトが乳製品ベンチマークに対して劣位にある属性として特定しており、ブラインドテイスティングにおいて乳製品の消費者受容スコアが上回っています。大豆ヨーグルトの豆臭さ、アーモンドヨーグルトのチョーキーな口当たり、およびオーツ麦ヨーグルトの発酵穀物フレーバーは、クリーンラベルのポジショニングを損なうことなくマスキングするのが困難な脂質酸化、タンパク質変性、および残留酵素活性に起因しています。バニラ、フルーツピューレ、ココアなどの天然フレーバーシステムはベースノートの欠点を隠すことができますが、処方コストに10〜15%を加え、乳製品との価格差を縮小させ、純粋主義的消費者に訴求するフレーバーなしのSKUへの適用を制限します。タンパク質強化は栄養同等性に対応する一方で、追加的なテクスチャー上の課題をもたらします。最も一般的な強化剤であるエンドウ豆タンパク質分離物は、シクロデキストリンやその他のカプセル化技術による処理なしに1サービング当たり8〜10グラムを超える濃度で収れん性とザラつき感をもたらし、1ユニット当たり0.15〜0.25USDのコストを追加します。再処方サイクルは、通常ベンチスケールから商業出荷まで12〜18ヶ月を要し、消費者フィードバックのループに遅れを取るため、2024年に特定された味の苦情が2025年後半または2026年まで市場で対処されない可能性があり、乳製品の既存企業に有利な持続的な認知ギャップを生んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オーツ麦が大豆の栄養的優位性に迫る

大豆ヨーグルトは2025年に市場シェアの39.01%を占めており、先行者利益と乳製品のタンパク質品質に匹敵する完全アミノ酸プロファイルを反映していますが、オーツ麦ヨーグルトはベータグルカンの天然増粘特性が消費者に過剰加工と結びつけられるスタビライザーの必要性を排除するとして、2031年まで11.54%のCAGRで拡大しています。アーモンドヨーグルトはプレミアムニッチを占め、大豆・オーツ麦同等品を上回る小売価格を維持していますが、タンパク質含量(通常1サービング当たり2〜4グラム、大豆の6〜8グラムと比較して)の低さと、サステナビリティのポジショニングを損なう水使用量批判に悩まされています。「その他」カテゴリーは、ピリナッツ(Lavva)やフラックスミルク(Good Karma)などの新興ベースを含むコナッツ、カシュー、エンドウ豆タンパク質を包含し、革新主導の試用を取り込んでいますが、コスト同等性を達成するサプライチェーン規模を欠いており、これらのSKUはナチュラルチャネル小売業者および直販モデルに限定されています。Chobaniが2024年にオーツ麦ベースのヨーグルトへと既存のコールドチェーンインフラと小売業者との関係を活用して事業拡大したことは、主流プレーヤーがオーツ麦をカテゴリーの成長エンジンと見なしており、現在の軌跡が続けば2028〜2029年までに大豆の優位性を置き換える可能性を示しています。規制面では短期的に大豆が有利であり、確立されたGRAS(一般に安全と認められる)ステータスと数十年にわたる安全データが再処方リスクを低減している一方、ピリナッツやルピンなどの新規成分は食品安全近代化法(FSMA)の予防的管理フレームワークの下でFDAによるより広範な審査を必要とします。

タンパク質強化はすべてのベースにわたって収斂しており、ブランドはエンドウ豆、米、ソラマメのタンパク質を配合することで1サービング当たり10〜15グラムを達成し、ギリシャヨーグルトに匹敵するレベルに到達しながら、単一原料強化に伴うオフフレーバーの苦情を最小化しています。オーツ麦の炭水化物含量(1サービング当たり18〜22グラム)は、ケトジェニックやパレオダイエット実践者に訴求するアーモンドやコナッツベースと差別化されたトレーニング前のエネルギー源として位置付けられています。大豆ヨーグルトのフィトエストロゲン含量、すなわち1サービング当たり20〜30ミリグラムのイソフラボンは、閉経症状緩和を求める消費者を引き付ける一方で、NIH栄養補助食品局によると通常の摂取量では悪影響が示されていないにもかかわらず、ホルモン効果を懸念する消費者を遠ざけるという二面性をもたらします。ベース成分、タンパク質含量、および炭水化物プロファイルの相互作用は、パーソナライズド栄養のトレンドが一元的な植物性ポジショニングではなく特定の食事パターン(高タンパク質、低炭水化物、高食物繊維)に合わせたヨーグルトへの需要を牽引するなか、タイプ別のセグメンテーションがさらに細分化されることを示唆しています。

カテゴリー別:飲用フォーマットがオンザゴー需要を取り込む

スプーン使用ヨーグルトは2025年の市場シェアの47.52%を占め、グラノーラ、フルーツ、ナッツのトッピングを添えたボウル形式の消費と一致する朝食・スナッキングの機会に支えられていますが、飲用ヨーグルトはシングルサーブボトル(8〜12オンス)がコンビニエンスストア、ジム、および職場マイクロマーケットに浸透するにつれ、2031年まで12.18%のCAGRで加速しています。飲用フォーマットはまた、超高温殺菌(UHT)処理による常温保存処方を可能にし、冷蔵要件を排除してコンビニエンスストアや自動販売機の非冷蔵売り場への流通を拡大します。これはスプーン使用ヨーグルトには競合できないチャネルです〔UHT処理により未冷蔵での賞味期限が6〜9ヶ月に延長される〕。Maison Rivieraが2025年2月にカナダで発売した、余剰オーツ麦ミルク生産から製造されたアップサイクルの飲用オーツ麦ヨーグルトは、飲用フォーマットが廃棄されるはずの副産物を再利用することでサステナビリティの訴求を取り込む方法を示しています。

スプーン使用ヨーグルトの堅調さは、ブランドが1サービング当たり15〜20グラムのタンパク質(強化による)と150〜170グラムの分量でギリシャヨーグルトに匹敵する満腹感を訴求するミール代替のポジショニングに起因しています。テクスチャーへの期待はカテゴリー間で大きく異なり、飲用消費者は薄い粘度を許容してフレーバーの強度を優先するのに対し、スプーン使用消費者は乳製品を模倣したクリーミーさと口当たりを求めており、明確な処方上の課題を生んでいます。フードサービスの採用は飲用フォーマットを好む傾向があり、カフェやクイックサービスレストランはスムージー、コーヒードリンク、およびグラブアンドゴークーラーに統合するためにボウルやスプーンを必要とせず、業務上の複雑さを削減できます。カテゴリーの分裂は、飲用フォーグルトが機能性飲料のポジショニング(エネルギー、免疫、腸と脳の相互作用、スポーツリカバリー)を追求し、スプーン使用フォーマットが伝統的なヨーグルトの機会(朝食、デザート、料理の材料)を守るなかで、相互のカニバリゼーションを最小限に抑えながら並行した成長軌跡を描いて拡大する可能性があります。

フレーバー別:マスキング戦略がフレーバー付き成長を牽引

フレーバー付き非乳製品ヨーグルトは2025年に市場シェアの45.63%を占め、2031年まで13.06%のCAGRで拡大しており、メーカーが植物性基質に固有の豆臭さ、チョーキーさ、または発酵穀物ノートをマスキングするために天然フレーバーシステム(バニラ、ストロベリー、ブルーベリー、マンゴー、ココア)を活用するなかでフレーバーなし製品を上回る成長を見せています。バニラは最も主要なフレーバーであり続けており、その芳香化合物(バニリン、エチルバニリン)がオフノートを効果的に抑制しながら、マダガスカルまたはタヒチアンビーンを原料とする場合にクリーンラベルの訴求を維持します。フルーツ志向のフレーバーはピューレや濃縮液を活用して植物性ヨーグルトの中性またはわずかに苦いベースのバランスを取る甘みと酸味を提供しますが、賞味期限中のシネレシス(ホエー分離)を引き起こす可能性のあるpH安定性とペクチン相互作用に関する処方上の課題をもたらします。ダブルディジットの成長率を記録するコーヒーとチョコレートのバリエーションは、デザートの機会と若い層に訴求し、Kite HillやForager Projectなどのブランドがプリンやアイスクリームの贅沢かつ健康志向の代替品として位置付けています。

フレーバーなしヨーグルトは、成長は遅いものの、サワークリーム、マヨネーズ、または乳製品ヨーグルトの代替品としてレシピに使用する料理愛好家や、添加糖や天然フレーバーに懐疑的な純粋主義的消費者の間で忠実な基盤を維持しています。10成分未満の成分リストを重視するクリーンラベル運動は、フレーバー化合物、甘味料、着色料を避けるフレーバーなし処方を支持しています。甘味料の選択がフレーバー付きセグメントを二極化させており、有機さとうきび糖は従来品で主流を占める一方、ステビア、羅漢果、アルロースが低血糖指数・ケトフレンドリーのニッチを取り込んでおり、それぞれがフレーバーマスキングの最適化を必要とする独特の後味をもたらします。21 CFR101.22に準拠した「天然フレーバー」の定義を巡る規制環境は、フレーバー物質そのものが天然原料に由来する限り抽出における合成溶剤を許可しており、透明性への懸念を生んでいますが、小規模ブランドは特定のフレーバー源(例:「バニラビーンエキス」対「天然フレーバー」)を記載することでこれを活用しています。フレーバー付きヨーグルトの成長軌跡は、タンパク質および親水コロイド技術よりもマスキング戦略が成熟するのが早いため、テクスチャー革新よりもフレーバー革新によって先に乳製品との味の同等性が達成されることを示唆しています。

流通チャネル別:フードサービス回復に伴うオントレードの回復

スーパーマーケットおよびハイパーマーケットは2025年の流通シェアの81.74%を占めており、カテゴリーがクローガー、セーフウェイ、ホールフーズマーケットなどのチェーンで乳製品ヨーグルトに匹敵する棚面積を確保する主流冷蔵売り場へと成熟していることを反映していますが、レストラン、カフェ、フードサービス事業者などのオントレードチャネルは、パンデミック後の外食回復とメニューの多様化が乳製品不使用オプションを牽引するなか、2031年まで11.92%のCAGRで拡大しています。スターバックスの2024年のオーツ麦ベースのヨーグルトスムージーの導入とパネラブレッドの植物性パルフェメニューの追加は、全国チェーンが非乳製品ヨーグルトをニッチな対応ではなくマージン改善のアップセルとして位置付けており、特に大多数の顧客が乳製品を除外する注文をカスタマイズするようになっている状況を示しています。コンビニエンスストアや専門小売業者は絶対的なシェアでは小さいものの、シングルサーブ飲用フォーマットがコールドチェーンの制約を排除する常温保存処方を達成することで、非冷蔵売り場や自動販売機への設置を可能にし、漸増的な成長を取り込んでいます。

オフトレードの優位性はスーパーマーケットの主要な新規発見チャネルとしての役割を反映しており、植物性ヨーグルトの試用の大部分が店内サンプリング、エンドキャップディスプレイ、および乳製品忠実な消費者の試用を補助するプロモーション価格から生じています。スプラウツ・ファーマーズマーケットや独立系コープのような自然食品店などの専門小売業者は、主流チェーンへのアクセスに必要な生産規模やスロッティングフィーを欠く新興ブランド(Lavva、Cocojune、GT's Living Foods)のインキュベーターとして機能していますが、スーパーマーケット流通への格上げが数量成長のための戦略的目標として残っています。コストコやサムズクラブなどの倉庫型クラブは、ChobaniやOatlyなどの確立したブランドにとってのボリュームドライバーとして台頭しており、スーパーマーケットの1ユニット価格比で15〜20%の割引でマルチパック(6〜12ユニット)を提供していますが、このチャネルのバルク購入モデルはSKUの多様性を制限し、ニッチな商品よりも売れ筋フレーバー(バニラ、ストロベリー、プレーン)を優先します。

地理的分析

米国は2025年の北米非乳製品ヨーグルト収益の91.47%を占めており、植物性浸透率がヨーグルト総販売の割合を超え、家計所得が乳製品同等品より30〜50%のプレミアムを支持する沿岸都市市場(カリフォルニア州、ニューヨーク州、マサチューセッツ州)によって牽引されています。カリフォルニア州は全国最大のアーモンド生産地かつ最も人口の多い州として、原材料調達、製造、および消費が500マイル圏内に集積する垂直統合されたエコシステムを形成しており、物流コストを低減して迅速な製品開発を可能にしています。米国における規制の明確化、特にFDAの2025年1月の植物性表示に関するドラフトガイダンスは、メーカーにコンプライアントなマーケティングクレームの枠組みを提供していますが、ウィスコンシン州やアイダホ州での「ヨーグルト」という用語を乳製品のみに限定しようとする州レベルの立法努力がコンプライアンスの断片化を引き起こしています。

カナダは2031年まで12.31%のCAGRで拡大しており、ブリティッシュコロンビア州の2024年の公共機関が食品の20%を植物性サプライヤーから調達することを義務付ける指令などの州レベルの植物性調達義務が、消費者の嗜好の変化に依存しない保証された需要チャネルを生み出すなかで米国を上回っています。ヘルスカナダの栄養強化に関する積極的なスタンス、すなわち栄養素含量クレームが特定の基準を満たすことを要求するFDAとは異なり、植物性ヨーグルト代替品へのカルシウム、ビタミンD、ビタミンB12の自発的添加を市販前通知なしに認可していることが、再処方の障壁を低下させ、強化SKUの市場投入を加速しています。カナダ企業であるEarth's Own Food Companyは、プレーリー州からの国内オーツ麦調達を活用して輸入ベースに依存する米国競合他社に対してコスト優位性を達成していますが、カナダ以外への流通が限定的であることが収益規模を制約しています。

メキシコ、中央アメリカ、カリブ海を包含する北米その他地域は、商業活動が限られた黎明期の状態にとどまっていますが、米国メーカー(Califia Farms、Ripple Foods)からの国境を越えた貿易がメキシコシティ、モンテレー、グアダラハラのプレミアム小売業者に植物性ヨーグルトを導入しています。メキシコの規制枠組みは保健省(Secretaría de Salud)とCOFEPRIS(連邦衛生リスク防護委員会)が管轄し、乳製品代替品として位置付けられた製品にはスペイン語表示と栄養等価性文書を要求し、米国やカナダと比較して市場参入までのタイムラインに6〜12ヶ月が追加されます。この地域の成長ポテンシャルは、輸入依存モデルではなく、メキシコの熱帯果実(マンゴー、パパイヤ、グアバ)をフレーバリングに、中央アメリカのコナッツ生産をベース成分に活用するローカル生産に左右されます。気候変動のリスク、特にカリブ海でのハリケーン被害と中央アメリカの干ばつサイクルは、多国籍メーカーによる長期的な設備投資を阻むサプライチェーンリスクをもたらし、1億8,000万人の人口にもかかわらずこの地域が低優先市場にとどまっている理由を説明しています。

競争環境

北米非乳製品ヨーグルト市場は中程度の集約を示しており、多国籍乳製品大手(Danone、Groupe Lactalis)が植物性専門企業(Oatly、Kite Hill、Califia Farms)および小規模ニッチポジショニングと直販チャネルを活用して小売業者のゲートキーピングを回避する新興ディスラプター(Lavva、Cocojune、Good Karma)と競合しています。Danoneの二重戦略、すなわちレガシー乳製品ブランド(ホライゾンオーガニック、ウォラビー)を売却しながら精密発酵のためのバイオテックオープンプラットフォームに投資することは、微生物発酵によって生産された次世代乳製品タンパク質が植物性ヨーグルト処方と融合し、動物性原料を使用せずに乳製品の官能特性をもたらすハイブリッド製品を生み出すという長期的な賭けを示しています。

Oatlyのアセットライト型への転換、すなわち2024年のダラス・フォートワース施設の閉鎖とオグデン工場のYYFへの売却は、商品オーツ麦価格とプロモーション強度によるマージン圧力を反映しており、垂直統合を犠牲にして資本効率を追求するサードパーティコーパッキング契約へのシフトを余儀なくされています。機会は免疫サポート、腸と脳の相互作用の調整、スポーツリカバリーなどの機能的クレームに集積しており、これらは臨床的な実証を要するものの、実証された場合にはプレミアム価格を維持します。その例として、GT's Living Foods のプロバイオティクス豊富なコナッツヨーグルトが8オンス容器当たり6〜7USDで位置付けられ、従来の植物性SKUの4〜5USDと比較されています。技術の展開は発酵最適化に集中しており、ブランドは植物性基質のpHと栄養プロファイルに適応した細菌株の特許を申請し、プロバイオティクスや熱に弱いビタミンを熱劣化なしに60〜90日間保存する高圧処理(HPP)を活用しています。

フィリピンのアグロフォレストリーシステムから調達したピリナッツを使用するLavvaや、シングルオリジンのコナッツを強調するCocojuneなどの小規模プレーヤーは、成分の産地と再生農業の物語を結びつけることでニッチを切り開いており、このポジショニングはコモディティサプライチェーンに懐疑的な環境意識の高い消費者に響いています。規制コンプライアンス、特にプロバイオティクスクレームと栄養強化に関するものは、FDAの構造・機能クレームの要件と州レベルの表示法を巡回できる専任の規制担当チームを持つ大規模プレーヤーを優遇し、資金力の低いスタートアップにとっての参入障壁を生み出しています。

北米非乳製品ヨーグルト産業のリーダー

Groupe Lactalis

The Hain Celestial Group Inc.

Yoso Brands

Danone S.A.

Otsuka Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:OikosはカナダでオイコスPROシリーズを発売し、1サービング当たり18〜24グラムのタンパク質を含む、100%カナダ産乳製品ミルクを使用し、砂糖無添加のヨーグルト製品を展開しました。この製品ラインは栄養豊富なオプションへの高まる需要に応え、筋肉増強とリカバリーをサポートするものです。Danone Canadaはアクティブなライフスタイルにおけるタンパク質の重要性を強調し、全国的なマーケティングキャンペーンで消費者に「あなたの強さに栄養を」と訴えました。

- 2024年2月:Danone Canadaのシルクは、カナダ産エンドウ豆タンパク質を使用したタンパク質強化植物性ヨーグルトの発売により植物性革命を前進させました。175グラムのサービング当たり12グラムのタンパク質と特徴的なギリシャスタイルの厚みのあるテクスチャーを備えた植物性ヨーグルトは、キーライムとバニラのフレーバーで展開され、卓越した味、一貫性、および栄養を提供しました。シルクはまた、改良されたレシピ、新フレーバー、および既存のコナッツ植物性ヨーグルトのサイズラインナップも導入しました。

北米非乳製品ヨーグルト市場レポートの範囲

北米非乳製品ヨーグルト市場は、タイプ別、カテゴリー別、流通チャネル別、および地域別に区分されています。タイプ別では、市場は大豆ヨーグルト、アーモンドヨーグルト、オーツ麦ヨーグルト、およびその他に区分されています。カテゴリー別では、市場は飲用ヨーグルトおよびスプーン使用ヨーグルトに区分されています。フレーバー別では、市場はフレーバー付きおよびフレーバーなしに区分されています。流通チャネル別では、市場はオフトレードおよびオントレードに区分されています。地域別では、市場はカナダ、米国、およびその他に区分されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 大豆ヨーグルト |

| アーモンドヨーグルト |

| オーツ麦ヨーグルト |

| その他 |

| 飲用ヨーグルト |

| スプーン使用ヨーグルト |

| フレーバー付き |

| フレーバーなし |

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 米国 |

| カナダ |

| 北米その他 |

| タイプ | 大豆ヨーグルト | |

| アーモンドヨーグルト | ||

| オーツ麦ヨーグルト | ||

| その他 | ||

| カテゴリー | 飲用ヨーグルト | |

| スプーン使用ヨーグルト | ||

| フレーバー | フレーバー付き | |

| フレーバーなし | ||

| 流通チャネル | オントレード | |

| オフトレード | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 米国 | |

| カナダ | ||

| 北米その他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、乳製品の動物由来原料の代わりに植物性ミルク・油から製造される食品であり、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどが含まれます。植物性または非乳製品のミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターとは、植物性油の混合物から製造されたヴィーガンバター代替品です。菜食主義、ヴィーガン、グルテン不耐症などの代替食事法の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長中のカテゴリーです。非乳製品アイスクリームとは、動物性原料を一切使用しないデザートの一種であり、卵、ミルク、クリーム、はちみつを含む動物性または動物由来製品を消費できない、または消費しない方の通常のアイスクリームの代替品として一般的に考えられています。

- 植物性ミルク - 植物性ミルクとは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ごま、くるみ、コナッツ、カシュー、アーモンド、米、オーツ麦等)、または豆類(例:大豆)から製造されるミルク代替品です。大豆ミルクやアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及してきました。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは生バターを化学処理し、特定の乳化剤や外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないバターです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。天然の塩、天然の着色料、酵素、および高品質なミルクを含む、自然でシンプルな原料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップとさまざまな原料を必要とします。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料や他の人工原料または着色料を添加する工程が含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰したミルクの表面に現れる単層のクリームです。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの2倍以上の脂肪量です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を有します。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温殺菌ミルク) | 非常に高温で加熱されたミルク。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱するものであり、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品をもたらします。 |

| 非乳製品バター・植物性バター | コナッツ、パームなどの植物由来油から製造されたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、コナッツなどのナッツ、または大豆、バナナ、オーツ麦、エンドウ豆などの他の食品から製造されたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌシャテルチーズ | フランスで最も古いチーズの一つです。ノルマンディー地方のヌシャテル=アン=ブレー地区で製造される、柔らかく、やや崩れやすい、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または随時含む半菜食主義的食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症とは、ミルクに含まれる糖であるラクトースに対する消化系の反応です。乳製品の摂取に伴い不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズとは、ミルクとクリームから製造された、タンギーな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベとは、氷とフルーツジュース、フルーツピューレ、またはワイン、リキュール、はちみつなどの原料を組み合わせて製造された冷凍デザートです。 |

| シャーベット | シャーベットとは、フルーツとミルクやクリームなどの乳製品を使用した甘味のある冷凍デザートです。 |

| 常温保存 | 少なくとも1年間、室温または「棚の上」で安全に保管でき、安全に食べるために調理または冷蔵を必要としない食品。 |

| DSD | 直販方式(ダイレクト・ストア・デリバリー)とは、製品が製造工場から小売業者へ直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートとは、ミルク、生クリーム、砂糖で製造された冷凍クリーミーデザートです。 |

| グラスフェッドの乳牛 | グラスフェッドの乳牛とは、牧場で放牧され、さまざまな草やクローバーを食べることができる乳牛です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行われます。価格設定にはインフレが含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場からの一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の包括的な全体像を生成するためにさまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム