ヨーロッパ非乳製品ミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

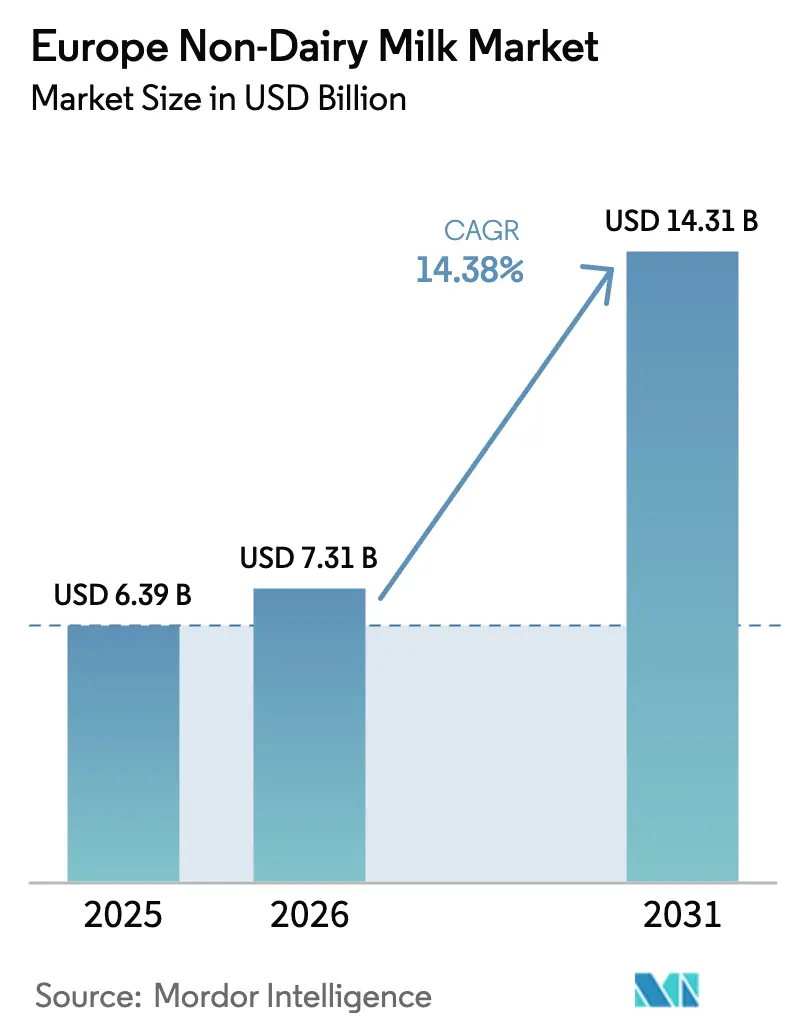

| 基準年の市場規模 (2025) | 6.39 十億米ドル |

| 市場規模 (2026) | 7.31 十億米ドル |

| 市場規模 (2031) | 14.31 十億米ドル |

| 成長率 (2026 - 2031) | 14.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ非乳製品ミルク市場分析

2026年のヨーロッパ非乳製品ミルク市場規模は71億3,000万USDと推定され、2025年の63億9,000万USDから成長し、2031年には143億1,000万USDに達する見通しで、2026年から2031年にかけてCAGR 14.38%で成長します。この成長は、原材料コストを削減するEUのタンパク質作物奨励策によって牽引されています。小売プライベートブランドの拡大により棚スペースが増加する一方、イノベーションによって大豆、オーツ麦、新興のヘンプ製品にバリスタグレードの機能性が導入されています。特にイギリス、ドイツ、フランスにおけるビーガン、ベジタリアン、フレキシタリアン消費者の拡大する基盤が、非乳製品飲料への需要を促進しています。供給側では、循環型経済の包装義務が常温保存可能なフォーマットを推進しています。同時に、フレキシタリアンおよび乳糖感受性の消費者が持続可能な調達タンパク質を求めるにつれて需要が高まっています。スーパーマーケット、ハイパーマーケット、健康食品店、オンラインプラットフォームでの製品入手可能性の向上により、特に都市部および二次的地域でのアクセシビリティが向上しています。加工・処方技術の進歩により、コーヒー、シリアル、料理への応用における味、クリーミーさ、汎用性が向上し、消費者の定着が強化されています。乳製品大手がニッチなイノベーターを買収して市場シェアを守る一方、専門スタートアップはダイレクト・トゥ・コンシューマーモデルを通じてプレミアムライフスタイルセグメントを獲得しています。新規食品承認と成分表示に関する規制の明確化がイノベーションの範囲を拡大していますが、従来の乳製品との価格同等性の達成は中期的な課題として残っています。

主要レポートのポイント

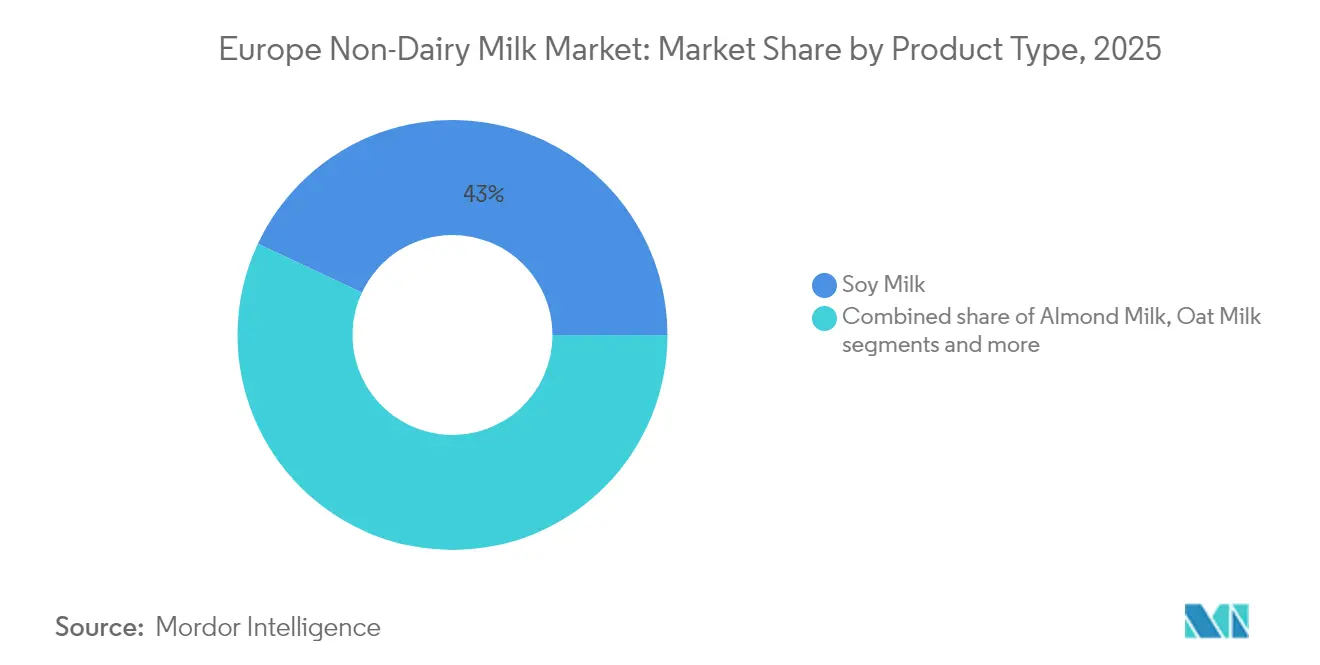

- 製品タイプ別では、豆乳が2025年の植物性ミルク市場シェアの43.02%をリードし、ヘンプミルクは2031年までCAGR 15.88%で拡大する見込みです。

- フレーバー別では、フレーバーなしのバリアントが2025年に66.88%の収益を獲得し、フレーバーありの代替品は2031年までCAGR 15.22%を記録する予測です。

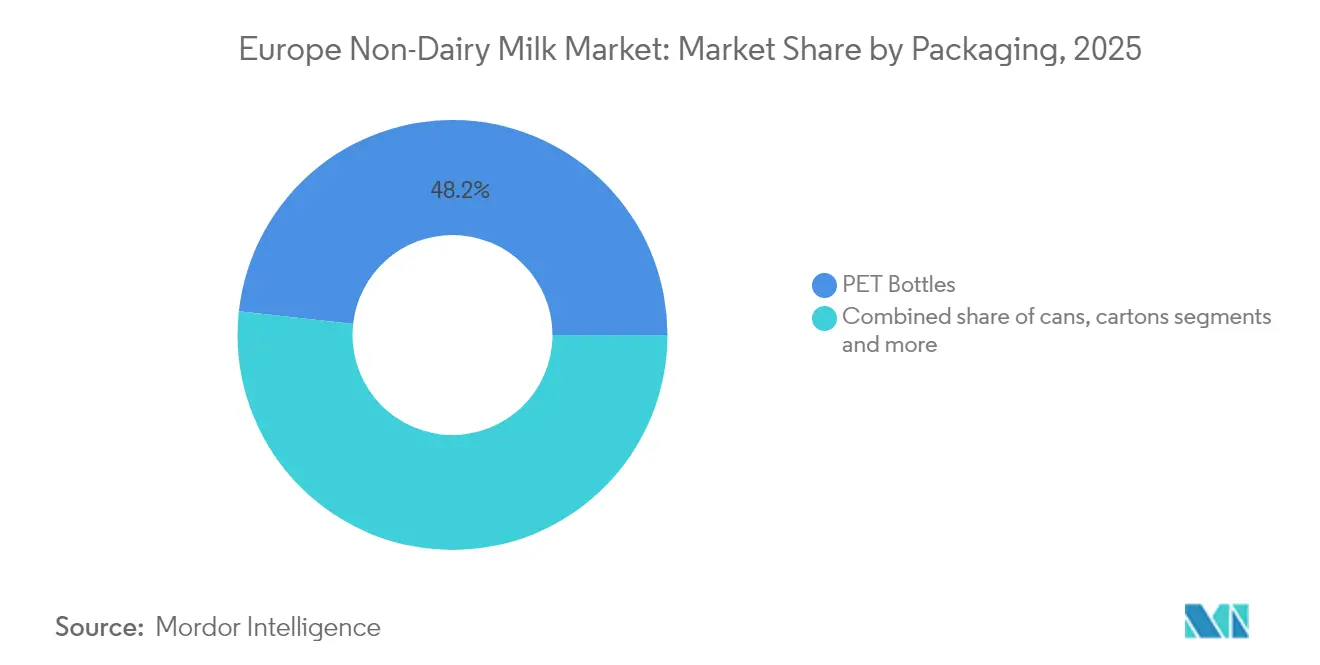

- 包装別では、PETボトルが2025年の植物性ミルク市場規模の48.23%のシェアを保持していますが、缶は2031年までCAGR 14.62%で最も速い成長軌道を示しています。

- 流通チャネル別では、オフトレードの販売店が2025年に77.55%の価値シェアを占め、オントレードチャネルは2031年までCAGR 15.41%で成長する見込みです。

- 地域別では、ドイツが2025年に23.76%の収益を占め、ロシアが2031年までCAGR 14.92%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ非乳製品ミルク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 植物性ライフスタイルトレンドの台頭 | +3.2% | ドイツ、オランダ、スウェーデン | 中期(2〜4年) |

| 食品ムーブメントとソーシャルメディアの影響 | +2.1% | 西ヨーロッパ、東ヨーロッパへの波及 | 短期(2年以内) |

| 乳糖不耐症および乳製品アレルギー有病率の上昇 | +2.8% | イギリス、ドイツ、フランス | 長期(4年以上) |

| 急速な製品イノベーションとバリスタ機能性 | +2.4% | EUコア、ロシア、ポーランド | 中期(2〜4年) |

| 小売プライベートブランドの拡大 | +1.9% | ドイツ、イギリス、オランダ、ベルギー | 短期(2年以内) |

| EUタンパク質作物奨励策 | +1.8% | EU-27、フランス、ドイツ、オランダが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性ライフスタイルトレンドの台頭

ヨーロッパの消費者はますます植物性ミルクをより広い食事転換のゲートウェイ製品として捉えており、採用率は従来のビーガン層を超えてフレキシタリアンおよび健康志向のセグメントへと加速しています。プロベグ・インターナショナル・オーガニゼーション[1]出典:プロベグ・インターナショナル・オーガニゼーション、「肉から豆類へ」、proveg.orgによると、2024年にはヨーロッパ人の38%がフレキシタリアン、ペスカタリアン、ビーガン、またはベジタリアンの食事を実践しています。オランダ健康評議会は2024年の勧告において、植物性代替品を乳製品の栄養的に適切な代替品として公式に認定しました。規制機関によるこの承認は消費者に大きな安心感を与え、栄養的妥当性に関する懸念を払拭するのに役立っています。同時に、ドイツでは植物性食品の売上が一貫した成長を示しており、パンデミック中に見られた一時的な需要急増を超えた持続的な上昇軌道を示しています。さらに、社会的持続可能性の要件がヨーロッパのフードサービス事業者の調達戦略を形成する上で重要な役割を果たしています。これらの要件は、認定された持続可能な植物性製品への機関需要を促進し、そのような製品のプレミアム価格設定を可能にしています。このトレンドの北部および西部ヨーロッパへの地理的集中は、主に高い可処分所得と確立されたオーガニック食品流通ネットワークの存在によるものです。これらの要因がプレミアム植物性ブランドが市場に参入し繁栄するための好環境を生み出し、植物性食品セクターにおける地域のリーダーシップをさらに強化しています。

食品ムーブメントとソーシャルメディアの影響

デジタルプラットフォームはインフルエンサー主導のコンテンツを通じて植物性の採用を増幅させ、乳製品代替品を食事制限ではなくライフスタイルの選択として位置づけ、市場メッセージング戦略を根本的に再形成しています。スマートフォン利用の増加と食品ムーブメントおよびソーシャルメディアの影響が、ヨーロッパにおける植物性ミルクの採用を加速させています。オフコム[2]出典:オフコム、「成人のメディアリテラシートラッカー2024」、ofcom.org.ukによると、イギリス(UK)のスマートフォンユーザーの割合は2024年に93%でした。このメッセージングの変化は、植物性製品のマイクロ栄養素要件に関するヨーロッパ食品安全機関のガイドラインによって強化されています。これらのガイドラインにより、ブランドはソーシャルメディアでより強力な健康主張を行うことができ、プレミアムポジショニング戦略を支援しています。さらに、環境メッセージングと個人の健康上の利点を組み合わせることで、特に早期採用を牽引する主要な人口統計層である都市部のミレニアル世代を引き付ける説得力のある価値提案が生まれます。ソーシャルメディアの役割は消費者教育を超えて、サプライチェーンの透明性を高めることにも及んでいます。ブランドはこれらのプラットフォームを活用して調達慣行と成分のトレーサビリティを強調し、超加工に関する懸念に対処しています。このデジタルファーストの戦略により、小規模なヨーロッパの植物性企業は直接的な消費者関係を構築し、従来の小売チャネルを迂回することで、確立された乳製品メーカーと競争することができます。

乳糖不耐症および乳製品アレルギー有病率の上昇

ヨーロッパの保健当局は乳糖不耐症に対する理解を深めています。この変化は、従来の診断基準を超えた乳糖感受性の程度の多様性に対する認識の高まりを示しています。欧州委員会の2025年農業ビジョンは、食料安全保障を確保する上でのタンパク質多様化の重要な役割を強調しており、間接的に乳製品感受性を持つ個人にとっての実行可能な解決策として植物性代替品を推進しています。乳製品消費と炎症反応を結びつける臨床的証拠の増加により、医療提供者は乳糖低減乳製品よりも植物性代替品を推奨するようになっています。この医療ガイダンスの変化は、植物性ミルクへの持続可能な需要を促進するだけでなく、ライフスタイルの選択から治療的栄養の一形態へとその地位を高めています。さらに、ヨーロッパ全体の乳糖耐性の地理的差異は独自の市場機会を提示しています。例えば、北欧諸国は乳糖耐性率が高い一方、地中海地域は著しく高い感受性を示しており、これらの地域での標的を絞った製品提供の必要性を生み出しています。

急速な製品イノベーションとバリスタ機能性

タンパク質抽出および乳化技術の進歩により、植物性ミルクはプロのコーヒー用途において乳製品ミルクと機能的に同等の性能を達成できるようになりました。この発展により、フードサービス業界での採用に対する重大な障壁が効果的に取り除かれました。Califia Farmsが2024年にイギリスおよびEU市場全体で専門バリスタブレンドを発売する計画は、プロのコーヒーチャネルへの業界の高まる重点を示しています。これらのブレンドは、スチーミングとフロッシングで優れたパフォーマンスを発揮するよう特別に設計されており、バリスタとコーヒープロフェッショナルの要求を満たしています。精密発酵技術はさらに市場に革命をもたらし、メーカーが動物由来の原料に頼ることなく乳製品と同一のタンパク質を組み込むことを可能にしました。このイノベーションにより、機能的要件を満たすだけでなく、倫理的・持続可能性の好みにも合致したハイブリッド製品が生まれました。さらに、タンパク質源としての微細藻類バイオマスの使用により、植物性製品の栄養プロファイルが拡大し、従来の植物性タンパク質の限界を超えています。ヨーロッパ食品安全機関(EFSA)は新規成分の承認を促進し、メーカーが製品をプレミアムセグメントに位置づけることを可能にしています。さらに、競争環境と成分サプライチェーンの改善により、ヨーロッパ市場での製品開発サイクルが大幅に加速し、18〜24ヶ月からわずか6〜12ヶ月に短縮されています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム価格差 | -2.1% | 東ヨーロッパで最も高い | 中期(2〜4年) |

| EUの厳格な「ミルク」表示規制 | -1.4% | EU-27、加盟国によって異なる | 長期(4年以上) |

| アーモンドの水フットプリントと供給の不安定性 | -1.8% | スペイン、イタリア | 短期(2年以内) |

| 超加工の認識と添加物への反発 | -1.6% | ドイツ、オランダ、北欧諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム価格差が市場を阻害

ヨーロッパの主要6市場において、植物性ミルク代替品は従来の乳製品に対して35〜58%という大幅な価格プレミアムを維持しています。生産経済性は改善されているものの、この価格戦略は引き続き広範な市場採用を妨げています。乳製品ミルクと比較してより有利なマクロ栄養素プロファイルを提供する大豆ベースの製品は、重大な問題を浮き彫りにしています。植物性代替品の高い価格は、比例した栄養上の利点を提供できないことが多いのです。欧州委員会[3]出典:欧州委員会、「EUおよび世界の月次生乳価格」、europa.euによると、2025年2月にヨーロッパの生乳価格は前年比16%という顕著な上昇を経験し、1キログラムあたり53.84ユーロセントに達しました。しかし、植物性代替品は自身の原材料コストの上昇により、このコストインフレを活用することができませんでした。この持続的な価格差は、低い可処分所得水準がプレミアム食品の購入能力を制限する東ヨーロッパ市場で特に顕著です。このダイナミクスは明確な地理的セグメンテーションを生み出し、これらの地域での市場拡大の可能性を制限しています。さらに、製造規模の経済性は乳製品との価格差を縮小するには依然として不十分です。構造的なコスト上の不利は、植物性成分の複雑さと必要な専門的加工方法に起因しており、従来の乳製品との価格同等性の達成を引き続き妨げています。

超加工の認識と添加物への反発

ヨーロッパでは、超加工食品の消費を減らしたいという欲求に駆られて、ますます多くの消費者が植物性ミルク代替品を積極的に避けています。この行動は、多くの処方が単純な成分を含んでいるにもかかわらず、植物性ミルクのEUの新規食品分類によって影響を受けており、これらの製品が高度に加工されているという認識を意図せず強化しています。これらの懸念に対処するため、ブランドはますます成分数を減らし、加工方法についての透明性を高めることに焦点を当てたクリーンラベル戦略を採用しています。しかし、消費者教育は、様々な認識や期待を形成するヨーロッパ市場全体の多様な食文化のために、依然として重大な課題です。さらに、栄養的妥当性のために植物性ミルク代替品を強化する必要性と、シンプルさを強調するクリーンラベルメッセージングとの間には固有の矛盾があります。必須微量栄養素の添加は栄養バランスのために必要ですが、成分リストに添加物として表示されるため、しばしば否定的に認識されます。この認識の問題は、消費者が栄養の完全性と成分のシンプルさの両方を求めるプレミアム市場セグメントで特に顕著です。これらの相反する要求は重大な処方上の課題を生み出し、このカテゴリーでの製品開発とイノベーションの柔軟性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヘンプのイノベーションにもかかわらず大豆がリードを維持

豆乳は2025年の市場シェアの43.02%を占め、確立された消費者基盤と乳製品ミルクに近いタンパク質含有量を示しています。医療専門家はコレステロール管理と更年期健康のサポートにおける豆乳の利点を推奨しており、特に高齢消費者の間での人気を高めています。ヘンプミルクは最も急成長しているセグメントであり、2031年までCAGR 15.88%が予測されています。その成長は、完全なアミノ酸プロファイルとEFSAのヘンプ由来食品成分に関するガイダンスによって提供される規制の明確性によって牽引されています。オーツミルクは特にバリスタチャネルで成長を続けており、ココナッツミルクは水フットプリントへの懸念にもかかわらず安定した小売パフォーマンスを維持しています。カシューミルクはそのクリーミーなテクスチャーからプレミアムオプションとして位置づけられており、ヘーゼルナッツミルクは菓子類やデザートの用途で注目を集めています。

これらのセグメントの発展は、タンパク質抽出技術の進歩と機能性成分の組み込みによって促進されています。メーカーはますます複数の植物源を組み合わせて栄養プロファイルを改善するハイブリッド処方を採用しています。しかし、アーモンドミルクは地中海の干ばつと厳格な水フットプリント規制により、サプライチェーンの課題に直面しています。一方、CAP奨励策に支援された欧州委員会のタンパク質多様化戦略は、水集約型のナッツ品種よりも大豆やエンドウ豆ベースの代替品を特に優遇して、豆類栽培を促進しています。さらに、このセグメントは微細藻類バイオマスや精密発酵由来成分などの新規タンパク質源の導入により拡大しています。EFSAの新規食品経路は商業承認を促進し、これらの革新的な処方が従来の植物性カテゴリーを超えて展開することを可能にしています。

フレーバー別:イノベーションによって挑戦されるフレーバーなしの優位性

フレーバーなしのバリアントは2025年に66.88%の市場シェアを維持しており、飲料と料理の両方の用途に適した汎用性の高い製品への消費者の好みを反映しています。ヨーロッパの消費者は特に植物性カテゴリーにおいて、「ナチュラル」、「無糖」、「低糖」の主張をますます優先しています。フレーバーありのセグメントは、外出先の人口統計層をターゲットにした即飲み型イノベーションと利便性重視の消費機会によって牽引され、2031年までCAGR 15.22%で成長します。バニラは引き続き主要なフレーバーバリアントであり、チョコレートとストロベリーのオプションはヨーロッパの主要食料品チェーンとの小売パートナーシップを通じて拡大しています。季節限定および数量限定フレーバーはプレミアムポジショニングの機会を生み出し、メーカーはソーシャルメディアマーケティングを活用してトライアルとリピート購買行動を促進しています。

製品開発サイクルは新興フレーバートレンドを捉えるために加速しており、メーカーはヨーロッパの菓子ブランドとのコラボレーションを追求して、確立された味の好みを活用した共同ブランドバリアントを生み出しています。フレーバーセグメントの成長は、植物性ミルクを乳製品代替品ではなくウェルネス製品として位置づける機能性成分とアダプトゲン化合物に向けた飲料業界全体のトレンドを反映しています。EU食品添加物規制の下での規制フレームワークは、特にクリーンラベルポジショニング戦略に影響する天然対人工フレーバー分類に関して、フレーバーバリアントの慎重な処方管理を必要とします。ヨーロッパ市場全体の砂糖削減イニシアチブは、健康志向のメッセージングをサポートしながら味の魅力を維持する果物ベースおよび植物由来の甘味料を探求するメーカーとともに、天然甘味システムのイノベーションを促進しています。

包装別:PETボトルがリードし缶が注目を集める

PETボトルは2025年に48.23%の市場シェアを保持しており、衝動買いを促進する消費者の親しみやすさと小売ディスプレイの利点を活用しています。PETの酸素および水分耐性は非乳製品ミルクのフレーバーと栄養素を保護し、冷蔵および常温条件の両方で延長された賞味期限を確保します。常温保存特性と冷蔵チェーン要件の削減を持つ缶は、2031年までCAGR 14.62%の成長を達成し、ヨーロッパ市場全体の流通コストを削減します。カートンはファミリーサイズフォーマットで安定したパフォーマンスを続けており、フラットパック包装などの革新的なデザインは輸送コストを削減し環境への影響を軽減します。さらに、部分管理された包装フォーマットは、特にフードサービスや職場の自動販売機用途において、一人前消費のためにますます人気が高まっています。

持続可能性は包装決定においてますます重要な役割を果たしており、欧州委員会の循環型経済イニシアチブは食品カテゴリー全体でリサイクル可能な材料と包装廃棄物の削減を促進しています。業界の包装イノベーションへの注力を示すものとして、Veganz Groupは2024年にオーツミルク製品向けの2Dプリント包装技術を拡大するために1,000万ユーロの資金を調達しました。包装セグメントは、材料選択と設計最適化に影響を与える拡大生産者責任やデポジット返還制度などのより広いヨーロッパの規制トレンドと一致しています。バリア技術の進歩により、以前は冷蔵が必要だった製品を常温で保存できるようになり、冷蔵設備のないコンビニエンス小売チャネルへの流通が拡大しています。

流通チャネル別:オフトレードの優位性とオントレードの成長

オフトレードチャネルは2025年に77.55%という大きな市場シェアを保持しており、家庭消費への強い消費者の好みと様々な小売フォーマット間での価格比較能力を示しています。一方、オントレードセグメントは堅調な成長を経験しており、2031年までCAGR 15.41%が予測されています。この成長は主に、フードサービス事業者が植物性ミルクをメニューに組み込み、コーヒーショップがメニューを拡大することによって牽引されており、植物性ミルク消費の正常化を助けています。スーパーマーケットとハイパーマーケットは引き続き主要な小売チャネルとして支配的です。しかし、オンライン小売は、従来の流通仲介業者を迂回するサブスクリプションサービスとダイレクト・トゥ・コンシューマーブランドによって牽引され、注目を集めています。コンビニエンスストアは、特に高い人通りと限られた冷蔵設備を持つ都市部において、衝動買いに効果的に対応しています。

このチャネルの変化は、消費者の購買行動の進化とフードサービス業界の多様な食事の好みへの適応努力を反映しています。オランダにおけるOatlyのマクドナルドとの拡大するパートナーシップは、オントレードチャネルの発展を例示しています。主要なフードサービスチェーンはますます植物性代替品を標準メニューに組み込み、特別アイテムとして扱うことから離れています。専門小売業者はプレミアムおよびオーガニックセグメントにとって引き続き重要であり、製品教育とブランド発見の機会を提供し、主流チャネルを超えた市場成長を支援しています。しかし、食品サプライチェーンにおける農家の立場を強化するための欧州委員会の提案は、流通チャネルのマージンと契約上の合意に影響を与える可能性があります。これは、大型小売チェーンとの交渉において課題に直面することが多い小規模な植物性ブランドにとって特に関連性があります。

地理的分析

ドイツは2025年に23.76%の市場シェアを保持しており、高度なオーガニック小売インフラと持続可能な食品に対してプレミアムを支払う消費者の意欲によって牽引されています。ドイツの主要ディスカウント小売業者は、競争力のある価格戦略を通じてこれらの持続可能な製品を主流化しています。同国の植物性食品市場は安定した成長を示しており、パンデミック主導の購買パターンを超えた勢いを示し、2031年まで拡大し続けると予想されています。ドイツの消費者はオーツ麦ベースの代替品への強い好みを示しており、国の農業生産と確立されたシリアル加工能力によって支援され、サプライチェーンリスクを軽減しています。さらに、ドイツの小売チェーン全体でのプライベートブランド製品の成長がアクセシビリティを高めています。小売業者は直接サプライヤー関係と垂直統合戦略を通じて品質基準を維持しながらこれを達成しています。

西ヨーロッパの確立された市場であるフランスとイタリアはともに、2026年から2031年にかけて成長が予測されています。この成長は、地中海の食事の伝統を活用したフードサービスの統合と製品のプレミアムポジショニングによって牽引されます。フランスの施設をオーツミルク生産に転換するためのDanoneの4,300万ユーロの投資がこのトレンドを示しています。イタリアでは、消費者がますます植物性代替品を採用しており、特に従来の乳製品用途においてそれが顕著です。コーヒーの調製はバリスタ機能性の改善がこれらの代替品へのシームレスな移行を可能にする重要な分野です。フランスとイタリアの両国は、タンパク質作物栽培と加工インフラの開発を支援するEU農業政策の恩恵を受けています。これらの政策は輸入成分への依存を減らすだけでなく、サプライチェーンの回復力を強化します。

ロシアはCAGR 14.92%という顕著な成長を経験しており、このトレンドは2031年まで続くと予想されています。この成長は主に急速な都市化と可処分所得の増加によって牽引されており、伝統的にヨーロッパが支配してきた市場においてもプレミアム食品カテゴリーの拡大を促進しています。この成長は、国際ブランドの存在に影響を与えた地政学的緊張にもかかわらず起きています。国内メーカーは地域の生産・流通戦略を活用してこの機会を活かしています。一方、ポーランドやオランダを含む東ヨーロッパ諸国では、プレミアム食品カテゴリーの採用が加速しています。この変化は主に、消費者アクセスを改善する経済成長と都市部人口の間での健康意識の高まりに起因しています。ヨーロッパのメーカーにとって、これらの新興市場は飽和した西ヨーロッパ市場を超えた地理的多様化の重要な機会を提供しています。しかし、成功は規制要件のナビゲーションと堅固な流通インフラの構築にかかっています。

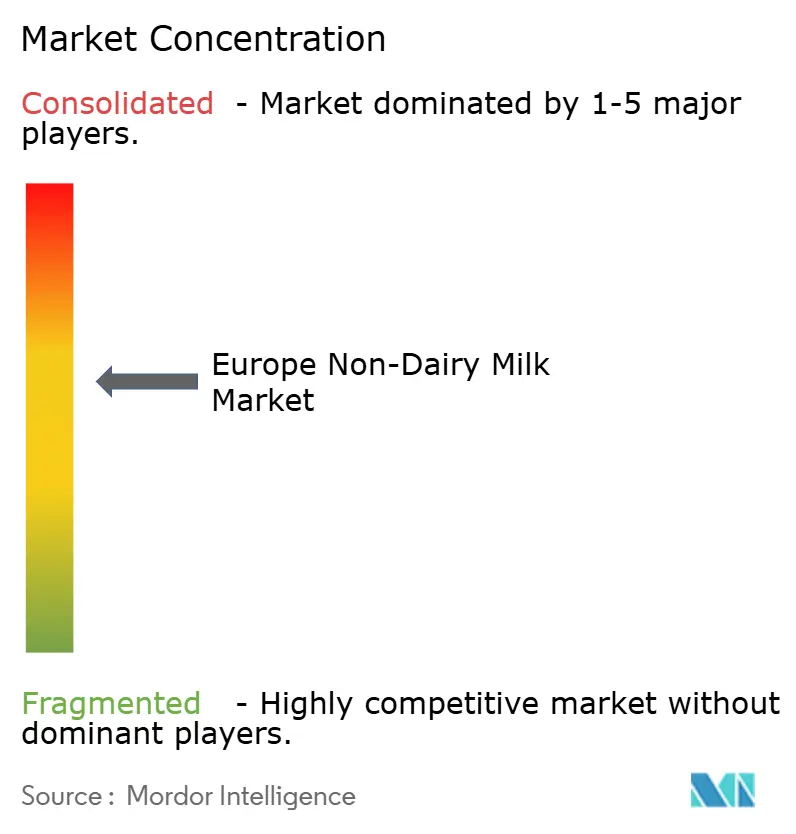

競争環境

ヨーロッパの植物性ミルク市場は適度に分散しており、確立された乳製品大手が流通上の優位性を活用する一方、専門の植物性企業はイノベーション主導の差別化戦略を通じてプレミアムセグメントをターゲットにしています。製品タイプと地理的市場全体の多様な消費者の好みが市場集中を制限し、大規模メーカーとニッチプレーヤーの両方が明確なポジショニングで共存する機会を生み出しています。DanoneやNestléなどの主要プレーヤーは、植物性ポートフォリオを拡大するために積極的に買収を追求しています。例えば、DanoneによるKate Farmsの買収は、プレミアム価格を命じる専門栄養セグメントへの注力を示しています。技術採用は機能性成分の統合と加工の最適化に集中しています。精密発酵とタンパク質抽出のイノベーションは、特にプロの用途において製品パフォーマンスを向上させています。

市場の主要企業にはCalidad Pascual SAU、Danone SA、Oatly Group AB、Blue Diamond Growers、Nestlé SAが含まれます。これらの企業は、味、栄養、フレーバーの多様性の向上に焦点を当て、革新的な植物性乳製品を開発するために研究開発に多大な投資を行っています。多くのプレーヤーは、変化する消費者の好みに迅速に適応し、生産能力を拡大し、増加する需要に対応するために施設を近代化することで、運営上の機敏性を示しています。戦略的イニシアチブには、流通ネットワークを強化するための小売業者やフードサービス事業者とのパートナーシップ、および有機的成長と買収による地理的拡大の追求が含まれます。持続可能性は引き続き優先事項であり、企業はエコフレンドリーな包装、責任ある調達、サプライチェーンの最適化を強調しています。

戦略的機会は、クリーンラベルの好みを維持しながら栄養上のギャップに対処するハイブリッド乳製品・植物性処方と新規タンパク質源に存在します。ヨーロッパ投資銀行によるMueller Groupへの1億ユーロの投資は、植物性バリューチェーン内の能力拡大と技術進歩に対する機関的支援を反映しています。新興の破壊者はダイレクト・トゥ・コンシューマーチャネルとサブスクリプションモデルを活用して、従来の小売ゲートキーパーを迂回しています。一方、確立された企業は植物性製品ラインと乳製品ラインの間のチャネル競合という課題に直面しています。EUの新規食品経路への規制コンプライアンスは、専門知識を欠く小規模企業にとって参入障壁を生み出す一方、リソースが豊富な企業の成分イノベーションを可能にし、差別化戦略を支援しています。

ヨーロッパ非乳製品ミルク産業のリーダー

Calidad Pascual SAU

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestle SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国ブランドのCalifia Farmsは、イギリスのオーツバリスタドリンクレンジにピスタチオとヘーゼルナッツの2種類のナッツフレーバーブレンドを導入しました。これらの植物性ブレンドは、フレーバーコーヒーへの需要の増加に対応し、消費者に砂糖入りコーヒーシロップへのコスト効率の高い代替品を提供します。

- 2025年7月:Danone傘下のAlpro(植物性乳製品のリーダー)は、イギリスで新しいキッズレンジを発表しました。このレンジは、チョコレートオーツミルク、ストロベリー豆乳、バニラとストロベリーの豆乳ヨーグルトを含む低糖ミルクとヨーグルト代替品を導入しており、すべて30%少ない砂糖を含んでいます。

- 2025年5月:Califia Farmsはグローバルなフレーバートレンドを活用して次世代バリスタブレンドを導入しました。2025年ロンドンコーヒーフェスティバルで発売されたこれらの新製品は、植物性ミルクブランドがフレーバーイノベーションを通じてカテゴリーを活性化している方法を示しています。

- 2024年6月:Danoneはフランスの乳製品施設を専用オーツミルク生産拠点に転換するために4,300万ユーロを投資しました。これはヨーロッパにおける植物性能力への最大の単一投資であり、国内サプライチェーンの強化に対するDanoneのコミットメントを強調しています。

ヨーロッパ非乳製品ミルク市場レポートの範囲

アーモンドミルク、カシューミルク、ココナッツミルク、ヘーゼルナッツミルク、ヘンプミルク、オーツミルク、豆乳は製品タイプ別セグメントとしてカバーされています。オフトレード、オントレードは流通チャネル別セグメントとしてカバーされています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、イギリスは国別セグメントとしてカバーされています。| アーモンドミルク |

| カシューミルク |

| ココナッツミルク |

| ヘーゼルナッツミルク |

| ヘンプミルク |

| オーツミルク |

| 豆乳 |

| その他 |

| フレーバーあり |

| フレーバーなし |

| PETボトル |

| 缶 |

| カートン |

| その他 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| 専門小売業者 | |

| その他の流通チャネル | |

| オントレード(ホレカ) |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | アーモンドミルク | |

| カシューミルク | ||

| ココナッツミルク | ||

| ヘーゼルナッツミルク | ||

| ヘンプミルク | ||

| オーツミルク | ||

| 豆乳 | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 包装別 | PETボトル | |

| 缶 | ||

| カートン | ||

| その他 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| 専門小売業者 | ||

| その他の流通チャネル | ||

| オントレード(ホレカ) | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他のヨーロッパ | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食事の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品です。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べられない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、ヘンプシード)、種子(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって人気があります。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的加工にかけ、特定の乳化剤と外来成分を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質のミルクを含む天然でシンプルな製品と成分から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くのステップと様々な形態の成分が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分または着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含みます。沸騰したミルクの上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリームよりもはるかに高い脂肪率(36%)を持ちます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングの増粘剤として使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌ミルク(UHTミルク) | 非常に高い温度で加熱されたミルク。ミルクの超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシュー、ココナッツなどのナッツ、さらには大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つ。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖である乳糖に対する消化器系の反応です。乳製品の消費に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品を使って作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品。 |

| DSD | ダイレクトストアデリバリーは、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、ミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム