ヨーロッパアーモンドミルク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

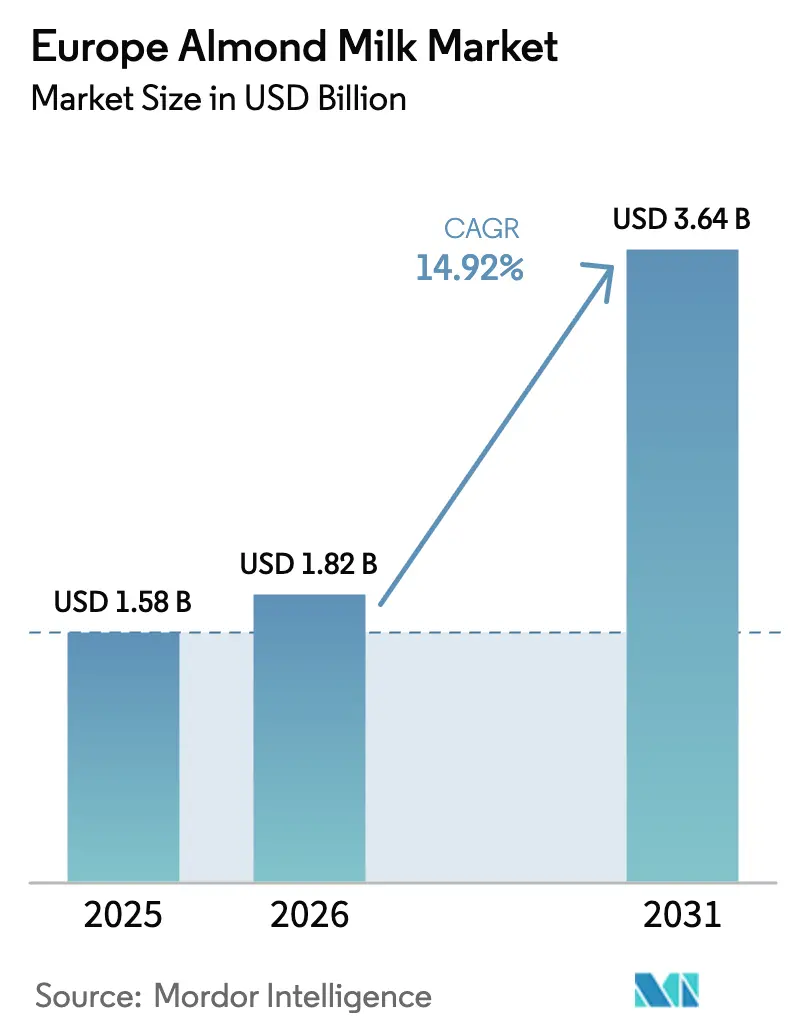

| 基準年の市場規模 (2025) | 1.58 十億米ドル |

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 3.64 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパアーモンドミルク市場分析

ヨーロッパアーモンドミルク市場規模は、2025年の15億8,000万USDから2026年には18億2,000万USDへと成長し、2026年~2031年にかけて14.92%のCAGRで2031年までに36億4,000万USDに達すると予測されています。乳糖不耐症に対する認識の高まり、ビーガンおよびフレキシタリアン食の採用拡大、乳製品の味と機能性を忠実に再現した継続的な製品革新により、消費者の需要が増加しています。メーカーはプレミアムガラス包装、強化配合、バリスタグレード製品の導入によって消費者の魅力を高めています。さらに、企業はこれらの製品をフードサービスへ組み込むことで、小売棚を超えた多様な消費機会へと用途を拡大しています。ドイツは強いブランド受容度で市場をリードし、オランダは最も急速な数量拡大を経験しています。一方、統合された競争環境により、VAT格差が続く中でも価格規律が維持されています。

主要レポートポイント

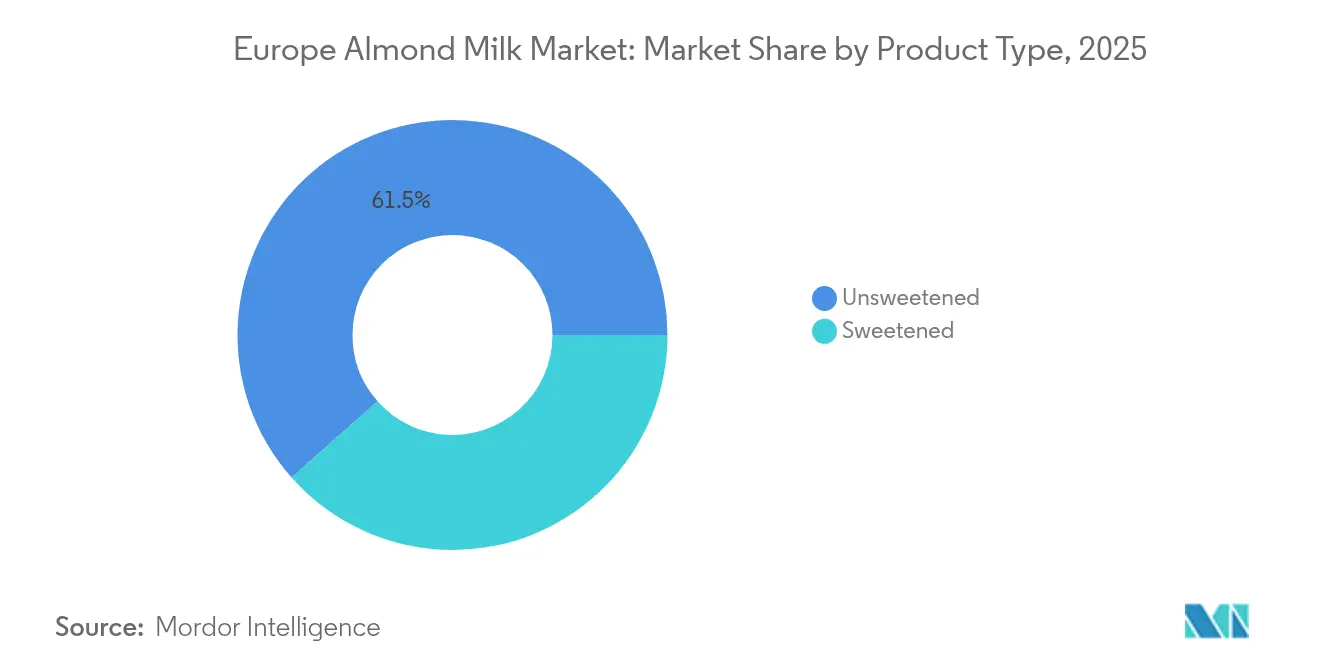

- 製品タイプ別では、無糖バリアントが2025年のヨーロッパアーモンドミルク市場シェアの61.54%を占め、加糖製品は2031年に向けて15.12%のCAGRで拡大すると予測されています。

- 包装タイプ別では、カートン形式が2025年のヨーロッパアーモンドミルク市場規模の57.76%のシェアをリードし、ガラスボトルは2031年にかけて15.34%のCAGRで進展しています。

- フレーバー別では、フレーバーなし製品が2025年のヨーロッパアーモンドミルク市場の67.93%を占め、フレーバーあり製品は2031年に向けて15.98%のCAGRで成長する見込みです。

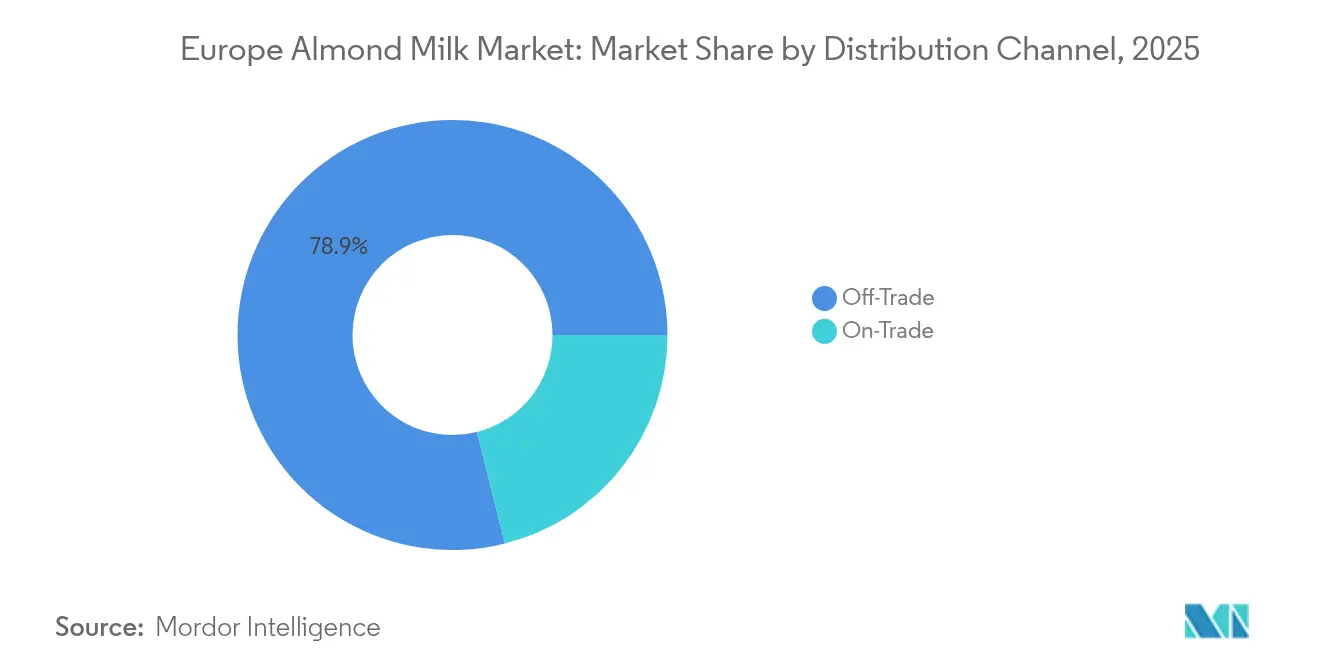

- 流通チャネル別では、オフトレードアウトレットが2025年のヨーロッパアーモンドミルク市場シェアの78.92%を占め、オントレードチャネルは2031年にかけて15.46%のCAGRを記録すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパアーモンドミルク市場規模の23.41%のシェアを占め、オランダは2031年にかけて15.22%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパアーモンドミルク市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーの症例増加 | +2.8% | 北ヨーロッパで有病率が高い地域 | 長期(4年以上) |

| ビーガン人口の増加と植物性食の採用拡大 | +3.2% | ドイツ、オランダ、イギリスがコア市場 | 中期(2〜4年) |

| 継続的な製品革新、フレーバー、強化・機能性オプション | +2.1% | 西ヨーロッパ、東ヨーロッパへの波及 | 短期(2年以内) |

| 主要アーモンドミルク企業による強力なマーケティングおよびブランド活動 | +1.9% | ドイツ、イギリス、フランスが主要市場 | 中期(2〜4年) |

| 栄養士およびフィットネスインフルエンサーによる推薦 | +1.4% | ヨーロッパ全土の都市部 | 短期(2年以内) |

| フードサービス、カフェ、特殊飲料へのアーモンドミルクの組み込み | +2.7% | ドイツ、オランダ、イギリス、南ヨーロッパへの拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーの症例増加

ヨーロッパアーモンドミルク市場は、乳糖不耐症と乳製品アレルギーの増加によって大きく牽引されており、消費者は乳製品不使用の代替品を求めざるを得ない状況となっています。特に乳糖不耐症は多くの人が従来の乳製品を避ける原因となっており、フィンランドでは出生児6万人に1人が影響を受けると推定されるミルクタンパク質アレルギーも含め [1]出典:メドラインプラス、「乳糖不耐症」、www.medlineplus.gov、アーモンドミルクなどの低アレルゲン性植物性選択肢への需要が高まっています。健康意識が高くアレルギーに配慮した消費者へのこの人口動態的移行は、ビーガン主義の台頭と環境問題への関心によって補完され、低カロリー、乳糖不含、栄養豊富なプロファイルを持つアーモンドミルクを好まれる選択肢として位置づけています。市場はまた、製品革新の拡大、小売およびオンラインでの入手可能性の向上、持続可能な消費への移行によっても推進されています。フィットネス志向の消費者や意識的な食事をする消費者の消費量増加と、栄養専門家による推薦が市場成長をさらに強化し、アーモンドミルクを飲料、朝食食品、乳製品不使用の料理用途において地域全体の定番品としています。

ビーガン人口の増加と植物性食の採用拡大

植物性食の採用拡大とビーガン人口の増加は、ヨーロッパアーモンドミルク市場の重要な推進力です。フィンランド、スウェーデン、ドイツ、イギリスなどの国々では、健康、環境、倫理的な懸念を動機として、人口のかなりの割合がビーガンまたはフレキシタリアンのライフスタイルを採用しています。このトレンドは、乳製品の栄養豊富で持続可能かつ美味しい代替品としてのアーモンドミルクの認知から、その消費増加を促進しています。これを補完するものとして、2023年の北欧栄養勧告が1日あたりのナッツ類摂取量として20〜30グラムを明示的に支持しており、心血管疾患や特定のがんのリスク低減など、ナッツ消費に関連する健康上の利点を強調しています [2]出典:北欧栄養勧告2023、「ナッツと種子」、www.pub.norden.org。このガイダンスは、特にスカンジナビア市場全体でアーモンド由来製品の規制上および栄養上の支持を強化し、消費者の信頼と市場受容性を高めています。このような公式な推薦は、アーモンドミルクの魅力を高め、北ヨーロッパで進化する食事上の勧告とライフスタイルの好みに合致した健康増進・持続可能な選択肢として位置づけています。

継続的な製品革新、フレーバー、強化・機能性オプション

新フレーバー、強化、機能性アーモンドミルクオプションの開発を含む継続的な製品革新は、ヨーロッパアーモンドミルク市場の主要な推進力です。ブランドはバニラ、チョコレート、コーヒーなどのフレーバーバリアントを積極的にポートフォリオに拡充し、多様な消費者の好みに対応して若い層を引き付けています。さらに、カルシウム、ビタミンD、オメガ3脂肪酸などの必須栄養素で強化されたアーモンドミルクは、栄養上の利点の向上を求める健康意識の高い消費者に対応しています。これらの革新は、味と機能的な利点の両方を提供する植物性製品への消費者の需要の高まりと一致しています。さらに、エコフレンドリーな包装やクリーンラベル認証による持続可能性への取り組みが、アーモンドミルクの魅力をさらに高めています。市場リーダーはこれらの製品革新を活用して差別化を図り成長を促進し、ヨーロッパ全域で飲料、料理、特殊な食事ニーズのための主流の選択肢としてアーモンドミルクを確立しています。

主要アーモンドミルク企業による強力なマーケティングおよびブランド活動

主要アーモンドミルク企業による強力なマーケティングおよびブランド活動は、ヨーロッパアーモンドミルク市場を大きく牽引しています。Blue Diamond Growers(アーモンドブリーズ)、Danone S.A.、Oatly AB、Nestléなどの主要プレイヤーは、健康上の利点、持続可能性、ライフスタイルとの整合性を強調した大規模なマーケティングキャンペーンを活用し、ブランドの可視性と消費者の信頼を高めています。これらの企業はデジタル広告、インフルエンサーとのパートナーシップ、環境意識が高く健康に配慮した消費者の共感を呼ぶ文化的マーケティングに多額の投資を行っています。乳製品に対するプレミアムで栄養豊富かつ持続可能な代替品としてのアーモンドミルクの位置づけは、競争の激しい市場における製品差別化に役立っています。さらに、コーヒーチェーンやフードサービスアウトレットとの戦略的な小売パートナーシップやスポンサーシップが、消費者の試用と頻繁な利用を促進しています。このような積極的なブランドエンゲージメントは強い消費者ロイヤルティを育み、プレミアム価格戦略を支援し、市場リーチを拡大して、マーケティングを多様なヨーロッパ市場全体でのアーモンドミルクの急速な成長と受容における決定的な要因としています。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 通常の乳製品ミルクと比較した高価格帯 | -2.4% | 価格に敏感な市場:東ヨーロッパ、南ヨーロッパ | 長期(4年以上) |

| アレルゲン懸念——アーモンドは木の実であり、一部の人の市場を制限する | -1.1% | 木の実アレルギーの有病率が高い北ヨーロッパ | 長期(4年以上) |

| 乳製品ミルクの食感と機能的特性の再現の困難さ | -1.8% | 伝統的な乳製品市場:フランス、イタリア、ドイツ | 中期(2〜4年) |

| 特定の消費者セグメントにおける味と食感の受け入れ問題 | -1.6% | ヨーロッパ全域の農村部および高齢者層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通常の乳製品ミルクと比較した高価格帯

アーモンドミルクの通常の乳製品ミルクと比較した高価格帯は、ヨーロッパにおいて引き続き重大な市場抑制要因となっています。健康上の利点、持続可能性、乳糖不耐症などの食事上の制限から人気が高まっているにもかかわらず、アーモンドミルクは小売環境での通常の牛乳と比較して通常10〜30%高い価格がついています。この価格差は、アーモンドのコスト、加工、製造費用を増加させる強化またはフレーバーバリアントなどの要因によって生じています。経済的インフレと食品価格の上昇が続く中での消費者の価格感応度が、予算意識の高いセグメントでの広範な採用を制限しています。その結果、プレミアム価格が大量市場への普及を妨げる可能性があり、特に価格に敏感な地域や低所得者層においてその傾向が顕著です。需要は成長し続けているものの、高価格はヨーロッパの競争的な環境での長期的な成長を維持するために品質、革新、手頃さのバランスを取るというアーモンドミルクブランドへの課題として残っています。

アレルゲン懸念——アーモンドは木の実であり、一部の人の市場を制限する

ヨーロッパ市場におけるアーモンドミルクの成長は、アーモンドが一般的な木の実アレルゲンであることによるアレルゲン懸念によって抑制されています。成人の木の実アレルギー有病率は1%〜2%の範囲にあり、アナフィラキシーを含む重篤な反応のリスクがあり、製品革新やマーケティング活動では克服できない市場拡大における絶対的な境界線を形成しています [3]出典:北欧栄養勧告2023、「ナッツと種子」、www.pub.norden.org。EUの厳格な規制は、敏感な消費者を保護するためにアーモンドなどの木の実の明確なアレルゲン表示を義務付けています。このアレルゲン性の制限は、ナッツアレルギーを持つ消費者セグメントをアーモンドミルクの使用から排除し、その総アドレス可能市場を実質的に制限しています。その結果、アーモンドミルクは幅広い層の間で人気を享受しているものの、これらのアレルゲン問題はヨーロッパのアーモンドミルク市場における重大で交渉不可能な抑制要因を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:加糖バリアントがプレミアム成長を牽引

ヨーロッパアーモンドミルク市場で最大の市場シェアを持つセグメントは無糖アーモンドミルクカテゴリーであり、2025年に市場の約61.54%を占めています。このセグメントは、天然で低カロリー、低糖分のオプションを優先する健康意識の高い消費者の間での好みの高まりによってリードしています。無糖アーモンドミルクはそのクリーンラベルの魅力と、ビーガンおよび乳糖不耐症のダイエットとの適合性から好まれています。ヨーロッパ全域のスーパーマーケットや健康食品店での無糖アーモンドミルクの広範な入手可能性が、その実質的な市場シェアを支持しています。無糖製品の利点(砂糖摂取量の低減や添加物の少なさなど)に関する消費者教育がさらにそのリードを強化しています。大きなシェアにもかかわらず、このセグメントは進化する消費者の嗜好に対応するフレーバーおよびスペシャルティアーモンドミルクバリアントからの競争の激化に直面しています。

最も急成長しているセグメントは加糖アーモンドミルクカテゴリーであり、2031年にかけて15.12%の年平均成長率(CAGR)で加速しています。この急速な成長は、平板さやフレーバーの欠如などの採用に対する従来の障壁に対応する、強化された味プロファイルを持つアーモンドミルク製品にプレミアムを支払う消費者の意欲を示しています。加糖アーモンドミルクは特に若い消費者や、より耽溺的なフレーバーを好む植物性代替品を初めて試す人々に訴求しています。その成長は、天然糖などの甘味料の革新と、バニラ、チョコレート、ベリーブレンドなどのさまざまなフレーバーの導入によって牽引されています。メーカーはこのトレンドを活用し、製品ラインナップを拡大してビタミンやミネラルなどの機能性成分を取り入れています。小売とフードサービス部門の両方で加糖アーモンドミルクの入手可能性が高まることで、消費者が便利で楽しめる植物性オプションを求める中、その拡大が促進されています。

包装タイプ別:ガラスボトルがプレミアムポジショニングを示す

ヨーロッパアーモンドミルク市場において包装タイプ別で最大のセグメントはカートン形式であり、2025年に約57.76%の支配的なシェアを占めています。この包装タイプは持続可能性、大容量保存能力、利便性から好まれており、消費者と小売業者の両方に最も選ばれています。カートンはスーパーマーケットや特殊店舗で広くアクセス可能であり、その市場支配力を強化しています。また、リサイクル可能で生分解性の素材を重視するエコフレンドリーな包装ソリューションへの消費者の好みの高まりとも一致しています。小売アウトレットでのカートン包装の広範な存在がそのリーダーポジションをさらに強固にしています。持続可能性と利便性への消費者の関心が高まる中、カートン形式は今後も大きな市場シェアを維持することが期待されています。

最も急成長している包装セグメントはガラスボトルであり、15.34%のCAGRを示しています。この成長は、知覚される製品価値と差別化を強化する高品質で審美的に魅力的な包装にプレミアムを支払う消費者の意欲の高まりによって牽引されています。ガラスボトルはプレミアムポジショニングと関連付けられ、より持続可能と認識され、フレーバーおよびスペシャルティアーモンドミルクバリアントに使用されることが多いです。プレミアム小売アウトレットやスペシャルティカフェでのガラスボトルの魅力が需要を加速させており、特に再利用可能でリサイクル可能な包装を好む環境意識の高い消費者の間でその傾向が顕著です。機能的でアルチザンブランディングへのトレンドも、ブランドがプレミアムで持続可能なイメージを活用しようとする中でガラスボトルの販売を促進しています。このセグメントの構造は、ブランド認知を高め、高まるエコ意識の消費行動と一致した包装への戦略的シフトを示唆しています。

フレーバー別:革新がフレーバーありセグメントの拡大を牽引

ヨーロッパアーモンドミルク市場で最大の市場シェアを持つセグメントはフレーバーなしアーモンドミルクカテゴリーであり、2025年に市場の約67.93%を占めています。この支配的なシェアは、プレーンで飲むことから料理や飲料に加えることまで幅広い用途に適したフレーバーなしアーモンドミルクの自然で汎用性の高い味プロファイルへの強い消費者の好みを反映しています。フレーバーなしバリアントは特に、原材料の少なさと低糖分を優先する健康意識の高い消費者に訴求し、クリーンラベルトレンドとよく合致しています。主要スーパーマーケット、専門健康食品店、オンラインプラットフォームでの広範な入手可能性がそのポジションをさらに固めています。高い市場シェアにもかかわらず、このカテゴリーはビタミンやミネラルによる強化などの継続的な革新によって回復力を維持しています。

対照的に、最も急成長しているセグメントはフレーバーありアーモンドミルクであり、2031年にかけて15.98%のCAGRで成長すると予想されています。この急速な成長は、天然フルーツ、バニラ、チョコレート、その他のフレーバー注入を含む強化された味プロファイルを持つアーモンドミルクバリアントを試す消費者の意欲の高まりを浮き彫りにしています。フレーバーありアーモンドミルクは、より甘くて耽溺的なオプションを好む可能性のある若い層や植物性代替品を初めて試す人々に訴求しています。メーカーはこのトレンドを活用し、消費者の選択肢を多様化して新しい市場セグメントを獲得することを目的とした広範な製品ラインナップの拡張とクリエイティブなフレーバー投入を行っています。フードサービスアウトレットやカフェでのフレーバーありアーモンドミルクの入手可能性も、消費者がさまざまな外食の場でこれらの製品を楽しむ中、成長の促進に役立っています。

流通チャネル別:オントレードの拡大が市場アクセスを変革

オフトレード流通チャネルはヨーロッパアーモンドミルク市場で最大の市場シェアを占め、2025年に市場の約78.92%を支配しています。この支配はスーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売プラットフォームにおけるアーモンドミルク製品の広範な入手可能性に主に起因しています。これらのアウトレットは消費者が通常の食料品の買い物の一部としてアーモンドミルクに簡単かつ頻繁にアクセスできるようにし、持続的な高い販売量を促進しています。オフトレードチャネルが提供する利便性と多様性が消費者ロイヤルティと繰り返しの購入を支援しています。ドイツ、イギリス、フランスなどの主要市場の大手小売業者は専用の植物性食品セクションを開発しており、オフトレードへの普及をさらに促進しています。これらのチャネルの広範なリーチ、競争力のある価格設定、プロモーション活動がその優位性の維持に役立っています。

一方、オントレードチャネルは最も急成長しているセグメントであり、2031年にかけて15.46%のCAGRで加速しています。このセグメントには、飲料や食品の提供にアーモンドミルクをますます取り入れているカフェ、レストラン、バー、その他のフードサービスアウトレットが含まれています。オントレードの成長は、消費者がコーヒー、スムージー、特殊飲料でアーモンドミルクを体験するフードサービス部門への戦略的普及によって推進されており、全体的な市場露出を拡大しています。スターバックス、コスタコーヒー、カフェネロなどの大手コーヒーチェーンは、家庭外での植物性代替品への消費者需要を満たすために、アーモンドミルクを非乳製品オプションとして広く提供しています。このチャネルの成長は、消費者の消費パターンが外食の場や体験的な購入へと移行していることを反映しています。フードサービスの場は試用ポイントとしても機能し、後に小売チャネルを通じてアーモンドミルクを購入する可能性のある新しい消費者を取り込んでいます。

地域分析

2025年のドイツの市場リーダーシップ(23.41%のシェア)は、高い消費者受容度と好ましい規制環境の存在を示しています。同国の洗練された消費者基盤は製品品質、健康上の利点、持続可能性を重視しており、確立されたプレイヤーに競争上の優位性を与えています。ドイツの強固な市場ポジションは、有機およびエコフレンドリーな製品を促進する支持的な政策と規制によってさらに強化されています。同国のよく発達した小売インフラと植物性食に関する広範な認識が、継続的な成長のための好ましい環境を生み出しています。地元ブランドと国際的なプレイヤーの両方が、市場支配を維持するために同国の品質に関する評判を活用しています。

一方、オランダは2031年にかけて15.22%のCAGRで急速な成長を経験しています。この動的な拡大は、新しい製品配合とバリアントを継続的に導入している同国の強固なイノベーションエコシステムによって推進されています。オランダの規制フレームワークは植物性開発に対して進歩的で支持的であり、企業が製品の実験と最適化を行えるようにしています。持続可能性とイノベーションに対する同国の進歩的な姿勢は、機能的、健康指向、持続可能な製品への消費者の好みを活用しようとする新興ブランドや確立されたプレイヤーにとって魅力的な市場としています。規制環境が研究開発への投資と製品の多様化を奨励し、加速した市場拡大を推進しています。

他のヨーロッパ諸国も市場全体の成長に貢献しています。例えば、イギリス、フランス、スペインは、高まる健康意識と持続可能性への懸念に支持されて、植物性および有機乳製品オプションへの消費者のシフトが増加しています。スウェーデンやベルギーなどの国々は、環境意識の高さと植物性食品への支持的な規制から注目を集めています。全体として、ヨーロッパのアーモンドミルク市場は多様な地域のダイナミクスによって特徴付けられ、ドイツのような成熟した市場がペースを設定し、オランダのような新興市場が革新と支持的な政策によって急成長しています。これらの地域全体にわたる集合的な成長は、持続可能で健康的かつ革新的な植物性乳製品代替品へのヨーロッパの拡大する食欲を反映しています。

競争環境

ヨーロッパアーモンドミルク市場は、主に確立された多国籍企業の支配によって牽引され、10点満点中7点という中程度から高い競争強度を示しています。これらのグローバルプレイヤーは製造、流通、マーケティング投資能力にわたる相当なスケールメリットを活用し、主要市場での強固な地盤を維持しています。確立された製造インフラによりコスト効率と大量生産が可能となり、広大な流通ネットワークが西ヨーロッパの主要ハブから東部の新興市場まで広範な地理的普及を確保しています。大規模なマーケティング予算が強いブランド認知を促進し、広範なプロモーションキャンペーンを可能にし、消費者ロイヤルティを強化して中小プレイヤーにとっての参入障壁を高めています。

主要多国籍企業の中では、戦略的イノベーションと多様化が競争上の優位性を維持する上で重要な役割を果たしています。企業は研究開発に継続的に投資し、付加的な健康上の利点、強化された栄養、革新的なフレーバーを備えた新しいアーモンドミルクバリアントを導入し、ますます洗練された消費者の好みに訴求しています。製品ポートフォリオの拡大には、バリスタ配合や有機オプションなどのプレミアムおよびスペシャルティアーモンドミルクラインも含まれており、さまざまな顧客セグメントへの訴求を固めています。

さらに、多くのプレイヤーがバリューチェーン全体での持続可能性に注力し、エコフレンドリーな調達、包装、生産慣行に関連する消費者の期待の高まりに対応しています。さらに、食料品チェーンによるプライベートラベルアーモンドミルクの提供がブランド製品に対するコスト効率の高い代替品を提供することで競争を激化させています。業界全体は、プレイヤーがスケールとイノベーションのシナジーを最適化しようとする中、合併・買収・戦略的アライアンスが市場構造を形成しながら、ダイナミックに推移しています。競争力を維持するために、企業は継続的に革新し、強力な小売業者との関係を維持し、ヨーロッパの消費者の進化する嗜好と価値観に共鳴する持続可能な慣行を採用する必要があります。

ヨーロッパアーモンドミルク産業のリーダー

Britvic PLC

Calidad Pascual SAU

Danone S.A.

Blue Diamond Growers

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Califia Farmsはイギリス向けにバリスタブレンドレンジを発売し、有機オーツバリスタブレンドとアーモンドバリスタブレンドを1リットルあたり2.35英ポンドで提供しました。これは、優れた泡立てとスチーム機能を備えた家庭でのコーヒー用途向けに特別に配合されています。この発売はプロフェッショナルおよびホームバリスタセグメントでの有機およびアーモンド飲料への需要の高まりを標的としています。

- 2024年4月:Alproはヨーロッパ市場全体でタンパク質強化製品ラインと500ml包装サイズを発売し、アーモンド配合を含む植物性ミルク代替品における便利なポーションサイズと改善された栄養プロファイルへの消費者需要に対応しました。

- 2023年12月:Blue Diamond Growersはアーモンドブリーズ オリジナル アーモンド&オーツブレンドの発売により、アーモンドブリーズラインを拡張しました。この新しい植物性ミルクはアーモンドとオーツを組み合わせ、1カップ分あたり45カロリー、450mgのカルシウム、4グラムの砂糖を提供します。この製品は従来のオーツミルクのより健康的でクリーミーなバージョンを提供するために設計されています。

- 2023年2月:Danoneは、フレッシュ乳製品および植物性製品に特化したパリ・サクレーにダニエル・カラッソ研究イノベーションセンターを開設し、ベルギーとアメリカに専門の植物性センターを設置して、製品の優位性とイノベーション投入への投資増加を支援しました。この施設拡張は、ヨーロッパの植物性市場リーダーシップへの継続的なコミットメントを示しています。

ヨーロッパアーモンドミルク市場レポート範囲

流通チャネル別セグメントとして、オフトレード、オントレードがカバーされています。国別セグメントとして、ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、イギリスがカバーされています。| 加糖 |

| 無糖 |

| カートン |

| プラスチックボトル |

| ガラスボトル |

| その他 |

| フレーバーあり |

| フレーバーなし |

| オフトレード | コンビニエンスストア |

| オンライン小売 | |

| スペシャリスト小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| その他 | |

| オントレード |

| ドイツ |

| イギリス |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | 加糖 | |

| 無糖 | ||

| 包装タイプ別 | カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他 | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売 | ||

| スペシャリスト小売業者 | ||

| スーパーマーケットおよびハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 地域別 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、ミルク、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルクや油から作られた食品です。植物性または非乳製品ミルク代替品は、世界中の機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急速に成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは植物性油の混合物から作られたビーガンバター代替品です。菜食主義、ビーガン主義、グルテン不耐症などの代替食の増加により、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは動物性成分を一切使用せずに作られたデザートの一種です。これは通常、卵、ミルク、クリーム、蜂蜜などの動物性または動物由来の製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(ヘーゼルナッツ、麻の実など)、種子(ゴマ、クルミ、ココナッツ、カシューナッツ、アーモンド、米、オーツ麦など)または豆類(大豆など)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは東アジアや中東で何世紀にもわたって人気を博しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは生バターが化学処理を経て、一定の乳化剤や外来成分が添加されることで製造されます。 |

| 非発酵バター | このタイプのバターは何も加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズのタイプです。フレッシュで天然の塩、天然の色素、酵素、高品質のミルクを含む天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くのステップとさまざまな種類の成分が必要です。プロセスチーズの製造にはナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を加えることが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪を含んでいます。沸騰したミルクの上に現れるクリームの単一層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪を含み、シングルクリームの脂肪量の2倍以上です。シングルクリームより重くて濃厚です。 |

| ホイッピングクリーム | これはシングルクリーム(36%)よりも脂肪分の割合がはるかに高いです。ケーキ、パイ、プリンのトッピングとして、またソース、スープ、フィリングのとろみ付けとして使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを意図したデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理ミルク) | 非常に高温で加熱されたミルクです。ミルクの超高温処理(UHT)は、135〜154°Cで1〜8秒間加熱することを含みます。これにより胞子形成病原性微生物が殺菌され、数ヶ月の保存期間を持つ製品が得られます。 |

| 非乳製品バター/植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られたヨーグルトです。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、バーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古いチーズの一種です。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく少しぼろぼろとした、カビ熟成のブルーミーリンドチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が制限的または時折である半菜食主義の食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、ミルクに含まれる糖であるラクトースに対する消化器系の反応です。乳製品の摂取に反応して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、ミルクとクリームから作られたタンギーな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などの他の成分を組み合わせた冷凍デザートです。 |

| シャーベット | シャーベットは、果物とミルクやクリームなどの乳製品で作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理または冷蔵する必要のない食品です。 |

| DSD | ダイレクトストアデリバリー(Direct Store Delivery)は、製造工場から小売業者へ直接製品を届けるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックスユニオンコーシャー(Orthodox Union Kosher)はニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートはミルク、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッドカウ | グラスフェッドカウ(牧草で育てた牛)は牧草地で放牧され、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、モデルはこれらの変数に基づいて構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推定は名目ベースです。価格設定にインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場全体の包括的な視点を生成するために、さまざまなレベルや職能から選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム