北米都市固形廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 118.81 十億米ドル |

| 市場規模 (2031) | 147.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米都市固形廃棄物管理市場分析

北米都市固形廃棄物管理市場規模は2026年に1,188億1,000万USDであり、2031年までに1,479億2,000万USDに達する見込みで、CAGRは4.48%を反映しています。この勢いは、廃棄物転換インフラを支持する政策・価格シグナルを反映しており、州の包装拡大生産者責任(EPR)プログラム、埋立地メタン規制、再生天然ガス(RNG)および高度選別を支援するインセンティブが含まれ、これらが廃棄物流全体にわたる価値の捕捉方法を変えています。米国の人口密集都市圏における埋立地搬入料金の上昇と、カナダにおけるメタン排出削減に向けた州・連邦の取り組みが相まって、堆肥化、嫌気性消化、ガス・エネルギー変換システムへの資本投入を促進しており、これらのシステムはクレジットと安定した処理手数料を通じてコンプライアンスを収益化しています。インフレ削減法(IRA)の埋立地ガスに対する生産税額控除および関連するクリーン燃料規定は、州レベルの規則とともに、プロジェクトパイプラインを加速させ、RNGロードマップとマテリアルリカバリー施設(MRF)自動化アジェンダを持つ垂直統合型事業者の役割を拡大しています[1]米国環境保護庁、「埋立地ガスに関する基本情報」、米国環境保護庁、epa.gov。競争力学は規模を優位とし、主要企業は価格設定、資本プログラム、ESG目標を連携させることで、商品価値に連動した収益変動を低減しながら契約の安定性を高めています。

レポートの主要ポイント

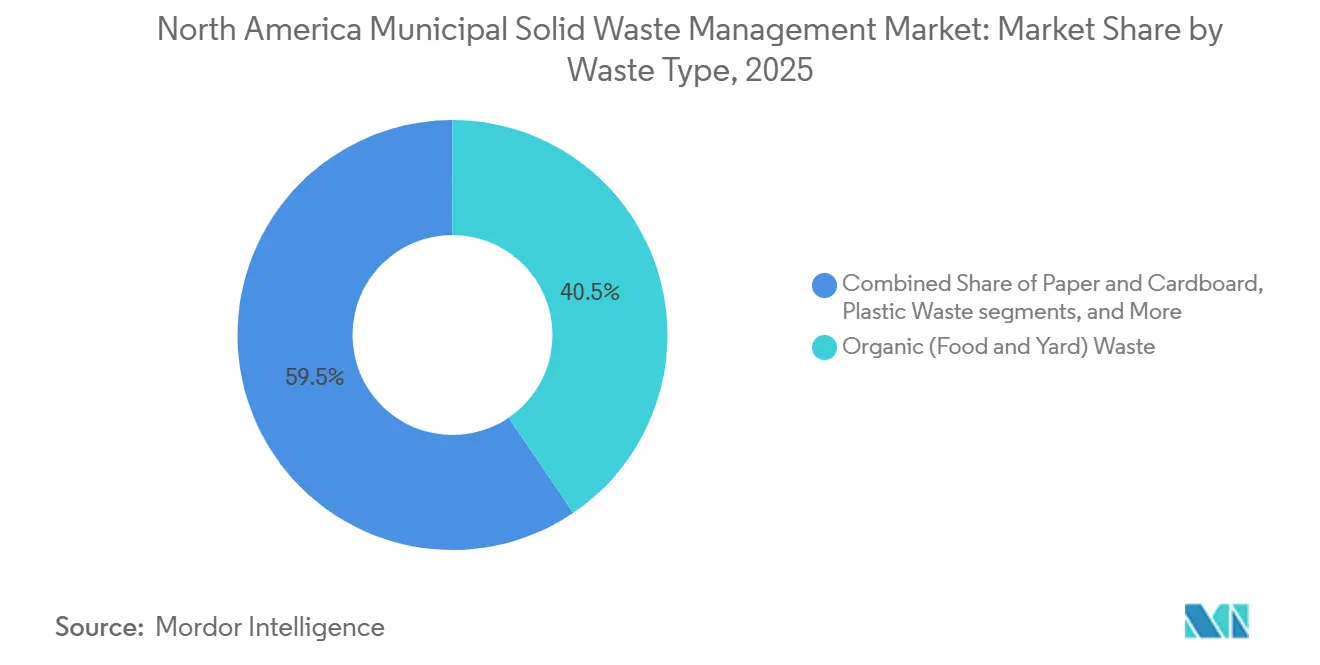

- 廃棄物タイプ別では、有機廃棄物が2025年に40.5%のシェアで首位を占め、電子廃棄物(Eウェイスト)は2031年にかけてCAGR 6.7%で拡大する見込みです。

- 発生源別では、住宅建物が2025年に48.6%のシェアを保有し、商業系排出者は2031年にかけてCAGR 5.8%で成長すると予測されています。

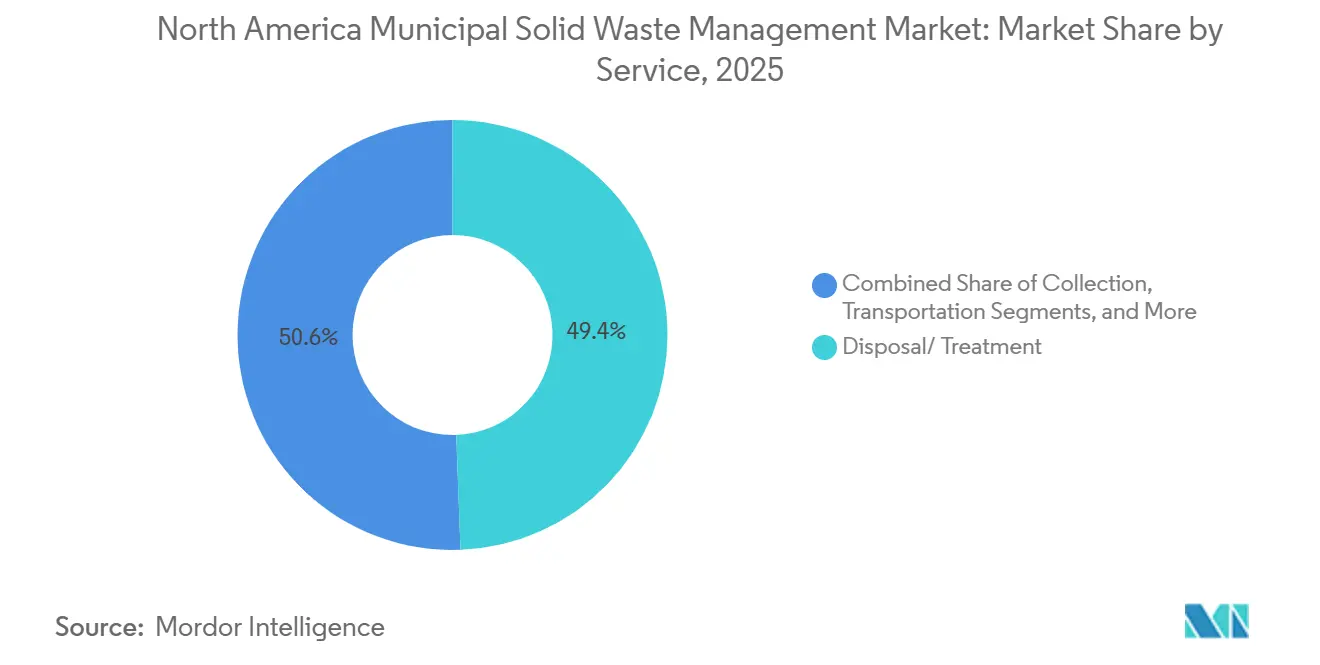

- サービス別では、廃棄・処理が2025年に49.4%のシェアを占め、リサイクルおよびマテリアルリカバリーはCAGR 8.4%で進展しています。

- 地域別では、米国が2025年に75.5%のシェアを保有し、メキシコが2031年にかけてCAGR 7.7%で最も急速に成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米都市固形廃棄物管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 州の包装法における積極的なリサイクル含有量最低基準が2026年に発効 | +1.2% | 米国中核部(カリフォルニア州、オレゴン州、コロラド州、メイン州)、カナダへの波及 | 中期(2〜4年) |

| 連邦クリーンメタン基準とIRA税額控除が埋立地ガスのRNG化プロジェクトを加速 | +0.9% | 米国が主要、カナダ連邦メタン規制が並行 | 長期(4年以上) |

| 米国各州およびカナダ各州・準州における電子機器・繊維製品へのEPR義務の拡大 | +0.8% | 北米全域、カナダは人口の99.9%をカバー | 中期(2〜4年) |

| 主要都市圏でUSD 100/トンを超える埋立地搬入料金の上昇 | +0.7% | 米国北東部中核部、中西部・西部への二次的圧力 | 短期(2年以内) |

| RFID対応の従量課金制(PAYT)価格設定が家庭廃棄物量を削減 | +0.5% | 米国自治体パイロット、先進的都市圏での早期導入 | 中期(2〜4年) |

| 転換実績に金利を連動させるサステナビリティ連動型ローン・債券 | +0.4% | 北米全域、フォーチュン1000廃棄物運搬業者に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

州の包装法における積極的なリサイクル含有量最低基準が2026年に発効

州レベルの包装政策は、生産者に収集・選別のアップグレード費用を負担させる一方、時間の経過とともに厳格化するリサイクル含有量および再資源化可能性の要件を設定しています。生産者責任組織(PRO)は商品価格変動の影響を受けにくいサービス手数料収入を提供しており、これが大量処理プログラム全体でのMRF近代化と自動化を支援しています[2]プラスチックリサイクル協会、「包装法のためのEPR」、プラスチックリサイクル協会、plasticsrecycling.org。事業者はコンプライアンスのタイムラインに合わせて資本プログラムを拡大しており、主要企業はスループットを増加させ繊維・プラスチックの純度を向上させる複数年にわたるリサイクルインフラ拡張を開示しています。カリフォルニア州などの管轄区域は、リサイクル可能または堆肥化可能な包装形態を要求するシステムを推進しており、仕様を厳格化し路肩での汚染を低減しています。累積的な効果は、商品依存型の収益モデルから処理手数料および契約サービスへの持続的な移行であり、リサイクル事業者のキャッシュフローをより安定させます。この構造的変化は、大規模に資本を投入し、広大な事業フットプリントにわたる多様な州規則に対応できる統合型運搬業者とMRFオーナーの役割を強化しています。

連邦クリーンメタン基準とIRA税額控除が埋立地ガスのRNG化プロジェクトを加速

都市固形廃棄物埋立地はメタンの最大排出源の一つであり、更新された基準によりガス収集・監視要件が拡大されることが見込まれ、捕捉率が向上しガス・エネルギー変換の経済性が改善されます。インフレ削減法(IRA)の生産税額控除および関連インセンティブは埋立地ガス発電のための資本コストを低下させ、クリーン燃料規定はパイプライン品質のRNGの価値を高め、大規模ネットワーク全体で強力なプロジェクトパイプラインを生み出しています。北米における稼働中のRNG施設数は2025年も増加を続け、業界団体は埋立地および有機物施設からの原料が安定した売電契約のもとで市場に接続されるにつれ、今後10年間でさらなる成長を予測しています。主要廃棄物事業者は2024年および2025年に稼働を開始した複数の新規RNGプロジェクトを開示しており、RNGを従来の埋立地事業と並ぶ中核的な収益ドライバーとして位置づけるネットワーク目標に向けて構築を進めています。カナダでは、2019年比で2030年までに埋立地メタン排出量を大幅に削減することを目標とする連邦規制案が提案されており、ガス捕捉投資をさらに支援し、ガス・エネルギー変換アップグレードのコンプライアンス根拠を強化しています[3]カナダ政府、「メタン排出削減規制(廃棄物部門)」、カナダ官報、gazette.gc.ca。州・州政府の取り組みと連邦インセンティブが組み合わさることで、技術要件と財政支援が整合し、長期契約のもとで採算が取れるプロジェクトの範囲が拡大しています。

米国各州およびカナダ各州・準州における電子機器・繊維製品へのEPR義務の拡大

電子機器のスチュワードシップは、州がEPRプログラムを実施または拡大するにつれて進展しており、電池内蔵機器がコンプライアンス体制に追加され、消費者向けの無料回収・収集システムに資金が提供されています。カリフォルニア州の電池内蔵製品に対する手数料は2026年に発効し、スマートフォン、ノートパソコン、ウェアラブル機器の回収率を高めながら、従来の路肩収集システムにおける火災・汚染リスクを低減しています。電池収集のベストプラクティスに関する国家ガイダンスが策定中であり、化学組成やサイズを超えたより安全で標準化された取り扱いを支援するもので、このガイダンスは近い将来、各州のプログラム設計に影響を与えることが期待されています。カナダ全体では、包装EPRの展開が、州システムが成熟するにつれて追加の材料流に拡張できる、より広範な生産者責任フレームワークのテンプレートを提供しています。自治体機関もより広範な転換戦略の中で繊維回収の計画を開始しており、これは時間の経過とともに新たなカテゴリーを生産者資金システムのもとに置くEPRプログラムの範囲拡大を示しています。これらのプログラムが成長するにつれ、生産者は収集・選別の資金調達をPROに依存するようになり、安定した手数料が事業者に流れ、電子機器やその他の取り扱いが難しい廃棄物流のための専門処理能力を支援します。

主要都市圏でUSD 100/トンを超える埋立地搬入料金の上昇

埋立地容量が逼迫している米国の大都市圏では搬入料金が上昇しており、一部の北東部市場ではUSD 100/トンを超える料金が報告されており、堆肥化、嫌気性消化、MRFベースの転換とのコスト差が縮小しています。廃棄コストの上昇は、コンプライアンス費用を増加させるメタン規制の進化によっても強化されていますが、廃棄物流を収益化するガス捕捉と有益利用投資の根拠を強化しています。自治体は料金調整を利用して資産アップグレードの資金を調達しており、例えば埋立地の寿命を延ばし温室効果ガスの純排出量を削減しながら廃棄サイトの収益プロファイルを改善するガス・エネルギー変換などが含まれます。カナダでは、提案されている埋立地メタン規制により搬入料金に転嫁されることが見込まれるコンプライアンスコストが追加され、転換・捕捉プロジェクトに対して同様のインセンティブ整合が生まれます。価格設定と政策の複合的な動きは、特に混雑が激しく廃棄の代替手段が限られている地域において、有機物転換と高度リサイクルに対してより明確な経済的優位性を設定しています。長期的には、これらの条件は容量制約のある都市圏近くの移送、MRF、有機物施設のネットワーク高密度化を支援します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 高い 借入コストと自治体の債務上限が新規MRFおよびエネルギー回収施設(WtE)投資を遅延させている | -0.4% | 米国 およびカナダ、債券市場へのアクセスによる地域差あり | 中期 (2〜4年) |

| リサイクル可能物の商品価格の変動が収益予測可能性を損なっている | -0.3% | 北米 全域、EPR非対象州に集中した露出 | 短期 (2年以内) |

| 光学式選別機、収集トラック、交換部品のサプライチェーンのボトルネック | -0.3% | 米国 製造拠点、プレーリー州、メキシコ国境地帯 | 短期 (2年以内) |

| 堆肥および消化残渣の土地施用を制限するPFAS汚染懸念 | -0.2% | 米国 が主要で州レベルのパッチワーク、カナダへの早期波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高い借入コストと自治体の債務上限が新規MRFおよびWtE投資を遅延させている

高い金利費用が自治体・州の借入能力を制約しており、グリーンフィールドMRFおよびエネルギー回収施設の承認タイムラインを長期化させ、段階的な改修に注目が集まっています。オンタリオ州の2025〜26年度予算書は多大な債務返済負担を示しており、金利感応度が固形廃棄物の新規プロジェクトから水道・下水道の必須ニーズへと資源を引き離す可能性を示しています。主要都市のグリーンボンドプログラムは以前の年度と比較して高いクーポン水準を経験しており、廃棄物施設および埋立地ガス捕捉システムのアップグレード資金調達コストを引き上げています。連邦補助金と回転資金がギャップを部分的に補填していますが、限られた余裕と厳しい信用状況は、特に市場が債務返済を支援するための契約収入を必要とする場合に、プロジェクト経済性のハードルを高めています。この状況において、転換実績に金利を連動させるサステナビリティ連動型債券が大規模な発行体・事業者の間で支持を集めている一方、小規模な地域企業は官民連携構造なしには施設建設を妨げる可能性のある高いプレミアムに直面しています。したがって、資金調達環境は容量増強のペースを規定する要因として機能し、低コストでプロジェクトに資金を提供できるプレーヤー間の統合を加速させます。

リサイクル可能物の商品価格の変動が収益予測可能性を損なっている

回収繊維とプラスチックの価格は2024年以降変動しており、商品販売に大きく依存し契約処理手数料への依存度が低いMRFのキャッシュフロー計画を複雑にしています。地域リサイクルネットワークが報告した平均梱包材価格は2024年初頭に低下し、運営コストが高く汚染管理が弱い施設に圧力をかけました。これに対応して、大手事業者は処理手数料と長期契約を重視し、古段ボール(OCC)、混合紙、リサイクルポリマーの市場価格に連動した収益変動を抑制しています。この変動性は、回収モデルが持続的な高い梱包材価格に依存している場合、高度選別設備への投資を抑制する可能性があり、開発者は資本を投入する前に手数料に裏付けられた売電契約を求めるようになっています。北米および世界の樹脂生産能力の拡大も時にリサイクルポリマー価格を圧迫しており、EPRシステムのもとでの手数料ベースモデルへの移行をさらに支援しています。正味の効果は、EPR制度または自治体契約を通じた収益の確実性が得られない限り、より慎重な容量増強となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:有機廃棄物の優位性の中でEウェイスト義務が電子機器回収を加速

有機廃棄物は2025年に40.5%の最大シェアを保有しており、自治体転換システムにおける食品・庭廃棄物の中心的役割と、有機物の強制分別に関する州・市の政策の焦点を反映しています。有機物に関する北米都市固形廃棄物管理市場シェアは、大規模管轄区域における埋立地転換目標を達成するための堆肥化と嫌気性消化の重要性を強調しています。州の包装EPRプログラムと地域規則は、生産者と自治体に前処理とよりクリーンな収集流への資金提供を促しており、有機物処理のための原料品質を向上させリサイクル可能物の汚染を低減しています。電子機器回収は、電池内蔵製品が消費者向けの無料回収と安全な取り扱いに資金を提供する手数料ベースのシステムのもとに置かれるにつれて勢いを増しており、MRFと移送ステーションでの火災リスクを低減しています。米国環境保護庁(EPA)からの電池収集ベストプラクティスに関する国家ガイダンスは、州が対象製品リストを拡大するにつれて安全性とスループットを向上させる、調和のとれた電池収集・選別を支援します。事業者にとって、手数料に裏付けられたEウェイストプログラムは商品依存型の廃棄物流と比較して安定した収入を提供し、統合ネットワーク内での電子機器集約と専門処理のための資本計画を加速させます。

Eウェイストは2031年にかけてCAGR 6.7%で最も急速に成長する廃棄物タイプであり、機器の入れ替わり、内蔵電池、消費者のアクセスと利便性を拡大する生産者資金システムによって牽引されています。自治体プログラムが拡大するにつれ、事業者は電子機器廃棄物流の取り扱いに関する入札においてISO 14001とデータ消去認証をますます参照するようになっており、これはデータ保護と環境管理に関連する企業・公共部門の調達基準と整合しています。ガラスと混合カレットはいくつかの地域で需要が弱く、処理マージンを縮小させ、包装EPRのもとでのリサイクル設計イニシアチブを促進しています。プラスチックと金属は確立された市場を持つ中核材料であり続けていますが、リサイクルポリマー価格の変動性はEPR管轄区域での処理手数料への移行を強化しています。北米都市固形廃棄物管理産業は、予測期間を通じて政策、安全性、経済性の最も明確な整合を提供するカテゴリーとして、有機物と電子機器を投資のアンカー廃棄物流として優先し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

発生源別:商業系排出者が住宅成長を上回る

住宅発生源は2025年に48.6%のシェアを保有しており、路肩収集プログラムの広さと自治体サービス契約における家庭収集の中心的役割を反映しています。テクノロジー対応のルーティングと従量課金制(PAYT)プログラムは、汚染を低減し、ルート密度を改善し、有機物分別が義務付けられている場所での教育・執行に世帯ごとの指標を結びつけるために住宅サービスエリア内で採用されています。商業系排出者はCAGR 5.8%で最も急速に成長すると予測されており、企業の転換コミットメントと、食品廃棄物を堆肥化または消化のために分別することを企業に要求する有機物規則の影響を反映しています。リサイクルと有機物に対してゴミよりも低い料金を設定する自治体の価格設定構造も商業系の発生源分別を加速させており、多流収集・回収サービスへの需要を高めています。労働市場が逼迫した状態が続く中、フリートテレマティクスとRFIDデータは、住宅・商業ゾーンの両方で停車地点あたりのルートマイルを削減しながらサービス品質を維持するスケジューリングを支援しています。

機関系排出者と自治体サービスは予算サイクルと人員配置の制約により成長が遅いですが、リサイクルと有機物インフラに向けられた連邦プログラムと補助金の恩恵を受けています。食品ロス・廃棄削減および有機物リサイクルのための国家戦略には、地域のイニシアチブと教育を支援する資金が含まれており、機関が公共建物や学校での設備更新と参加促進を行うのに役立っています。嵐や特別収集キャンペーンによるイベント主導の急増は引き続き四半期ごとの量を形成していますが、長期的なトレンドは実績とデータの透明性を報酬とする契約構造のもとでより安定した捕捉を示しています。北米都市固形廃棄物管理産業は、住宅の停滞を管理しながら、明確なゼロウェイスト目標と定義された材料プロファイルを持つ商業アカウントからのより急速な成長を捕捉するために、データ、価格設定、教育に依存しています。これらのダイナミクスが成熟するにつれ、複数年の商業契約のもとで収集、リサイクル、有機物、報告を統合する専門サービスバンドルの機会が拡大します。

サービス別:手数料ベースのリサイクルが従来の廃棄を上回る

廃棄・処理プロセスは2025年に49.4%のシェアを保有しており、地域ネットワークにおける埋立地とエネルギー回収施設の継続的な中心性を反映しています。リサイクルとマテリアルリカバリーはCAGR 8.4%で最も急速に成長するサービスであり、商品依存型の活動を梱包材価格に関わらずキャッシュフローを安定させる契約処理に変換するEPR資金によって支援されています。生産者は選別と品質改善に資金を提供する手数料を支払っており、汚染を低減し高需要の樹脂と繊維グレードの回収率を向上させています。事業者はリサイクル収入における処理手数料の割合の増加も報告しており、収益変動を低減し選別ラインへの複数年にわたる自動化投資を支援しています。RNG開発は、クレジットと売電契約を通じてメタンを収益化することで廃棄とリサイクルの経済性を結びつけており、ガス収集システムを構築・運営する統合企業に対して別の価値創出経路を生み出しています。

収集、輸送、分別、前処理は北米都市固形廃棄物管理市場の基準ペースで成長を続けており、分析ツールがルート密度とサービス信頼性を向上させながら燃料・残業コストを削減するために使用されています。有機物サービスは、発生源での分別を要求する州・市の義務から恩恵を受けており、補助金と自治体プログラムからの資金で堆肥化と嫌気性消化の容量を拡大しています。エネルギー回収は埋立地が逼迫し輸送コストが高い地域での中核的な出口として残っており、RNGへの埋立地ガスアップグレードは大手事業者ネットワークで容量を追加し続けています。廃棄物監査やESG報告などの付帯サービスは収集・処理と統合されており、商業顧客が気候・循環性開示のための検証済みデータを求めています。北米都市固形廃棄物管理市場のリサイクル連動サービスの規模は、埋立地ゲート料金を超えて収入を多様化するEPR手数料流入とRNG売電契約とともに拡大する態勢が整っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年の北米都市固形廃棄物管理市場の75.5%を占めており、主要都市圏のほとんどにサービスを提供する埋立地、移送ステーション、MRF、有機物施設の統合ネットワークによって支えられています。米国が保有する北米都市固形廃棄物管理市場シェアは、地域内の他の地域と比較して、大規模沿岸州でのEPRと有機物プログラムの早期採用とともに、より高い一人当たり排出量と密度の高いサービスフットプリントを反映しています。北東部は国内で最も高い廃棄料金を報告しており、一部の都市圏ではUSD 100/トンを超えており、転換の経済性がマージンで改善するにつれて材料を高度リサイクルと有機物処理に向けています。包装と有機物義務に関する州のEPR法、特にカリフォルニア州と太平洋岸北西部では、捕捉率をさらに高め、MRF近代化と堆肥化容量への投資を支援しています。自治体プログラムは、契約期間中の汚染を低減し埋立地転換を改善するために、契約における価格シグナルとデータ共有要件をますます使用しています。埋立地ガス捕捉とRNG展開は、連邦インセンティブと州プログラムのもとで複数の州で拡大しており、大手事業者のエネルギー収入に占める割合が増加しています。

カナダは北米都市固形廃棄物管理市場の10%台中盤のシェアを占めており、州システムが生産者管理に移行するにつれて、ほぼ全人口をカバーする住宅包装のEPRカバレッジで際立っています。各州は、共通のプログラム基準のもとで包装の財政的責任を自治体から生産者に移転するEPRフレームワークを実施または強化しており、ブリティッシュコロンビア州は国家調和努力に情報を提供し続ける成熟したモデルを運営しています。連邦の取り組みは国家循環性計画のためのデータ基盤を構築し続けており、プラスチックレジストリが消費後リサイクル含有量と製品フローを含む主要指標の開示を要求する第一サイクル報告を開始しています。提案されている国家埋立地メタン規制は2019年比で2030年までに排出量の大幅削減を目標としており、州の脱炭素化経路と整合するRNGプロジェクトと埋立地ガス捕捉アップグレードを支援しています。自治体グリーンボンドは埋立地ガス捕捉と転換インフラのための資金を確保しており、資金調達を実績目標に結びつけ投資家への透明性を高めています。これらの要素は転換容量の成長を強化し、生産者資金システムのもとで処理業者の収入を安定させます。

メキシコは2026年から2031年にかけてCAGR 7.7%が見込まれる最も急速に成長する地域であり、組織的な収集・処理を拡大する都市化とインフラ整備を反映しています。市場は正規・非正規の回収チャネルが混在することを特徴としており、成長は大都市と産業回廊でサービスカバレッジが拡大するにつれた移送、埋立地、MRF容量への自治体投資に結びついています。搬入料金は米国・カナダより低く、開発者が現在の価格設定のもとでプロジェクト収益を評価するにつれて、高度リサイクルとエネルギー回収投資のペースと組み合わせに影響を与えています。予測期間を通じて、正規システムの拡大は統合事業者と地域パートナーが収集、物流、処理の容量を構築するための新たな参入ポイントを生み出します。これらのダイナミクスは、北米都市固形廃棄物管理市場内でのメキシコの地域成長アウトライヤーとしての役割を支えています。

競争環境

統合は北米都市固形廃棄物管理市場の定義的な特徴であり続けており、全国的なリーダーが規模を活用して廃棄容量を確保し、自動化を推進し、転換資産を長期契約に統合しています。Waste Managementは2024年11月にStericycleの買収を完了し、規制された医療廃棄物と安全な情報廃棄能力を追加し、医療その他の規制セグメント全体での顧客関係を深化させました。Veolaは2025年11月にClean Earthの買収合意を発表し、2026年半ばのクロージングを目標としており、これにより同社は米国の有害廃棄物分野のトッププレーヤーとなり北米フットプリントを拡大します。GFL Environmentalは2025年3月に環境サービス事業の売却を発表し、固形廃棄物専業として再ポジショニングし、収益をレバレッジ削減と自社株買いに充てながら埋立地高密度化とリサイクルへの資本を優先しています。これらの動きは、商品エクスポージャーを低減し新たな成長経路を生み出す契約型・手数料ベースのリサイクルとRNGプロジェクトへの複数年にわたる移行と整合しています。

テクノロジーの展開は、事業者がルート最適化、MRF自動化、顧客向けデジタルツールを追求するにつれて、コスト管理とサービス品質の中心となっています。主要な運搬業者は材料量を商業顧客の排出指標と実績目標に結びつけるダッシュボードを展開しており、ESG報告と契約維持を強化しています。Republic Servicesの統合循環性への注力には、インディアナポリスのポリマー処理能力と食品グレード包装向けの高純度リサイクルPETを供給する計画施設が含まれており、リサイクル含有量に関する包装EPR目標を支援しています。RNG開発は大手事業者全体で共通の優先事項であり、2024年および2025年に稼働した施設と、パイプラインプロジェクトが商業運転に向けて進む中で開発中の数十の施設があります。EPR手数料構造と自治体価格設定モデルは、売電と処理経済性を固定することでこれらの投資を強化しています。

新規参入者と専門業者は、全国的なプレーヤーが拡大する中でも特定のニッチに機会を見出し続けています。旧Covantaであるリワールドは、廃棄物から価値への変換を強調するポートフォリオ全体での拡大とリブランディングを報告しており、これは埋立地容量の逼迫と地域の持続可能性目標と整合しています。自治体発行体もRNGと転換インフラへの収益を充てるグリーンボンドプログラムを通じて分野を形成しており、実績連動型の資金調達条件を満たすことができるプロジェクト開発者とテクノロジープロバイダーへの需要を生み出しています。同時に、主要なMRF設備とトラックプラットフォームのリードタイムの延長により、購入者は事前発注とサプライヤー関係の深化を余儀なくされており、集中調達と複数ベンダーへのアクセスを持つ大手事業者に有利に働いています。これらの条件は、廃棄容量、有機物義務、EPR手数料フローが重なる地域で競争が最も激しくなることを示唆しており、それらの地域は複数年契約のもとで統合サービス提供を報酬とするためです。

北米都市固形廃棄物管理産業リーダー

Waste Management Inc.

Republic Services Inc.

Waste Connections Inc.

GFL Environmental Inc.

Veolia North America

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:カリフォルニア州の電池内蔵製品手数料が発効し、無料リサイクルに資金を提供し収集・処理システムの安全性を向上させました。

- 2026年1月:オンタリオ州がブルーボックスの完全生産者責任への移行を完了し、住宅包装回収の運営・財政管理を生産者責任組織(PRO)に移転しました。

- 2025年11月:Veolaがクリーンアースの買収合意を発表し、2026年半ばのクロージングを目標として、米国における有害廃棄物能力を拡大します。

- 2025年7月:Republic Servicesがインディアナポリスポリマーセンターでの商業生産を開始し、食品グレード包装向けの高純度リサイクルPETを供給しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、北米都市固形廃棄物管理(MSW)市場を、米国、カナダ、メキシコ全体の住宅、商業、機関発生源から生成された家庭系廃棄物の組織的な収集、移送、処理、マテリアルリカバリー、エネルギー回収、最終廃棄として定義しています。金額はUSDで表示され、サービス収入とゲート手数料収入を捕捉しています。

調査範囲の除外:建設・解体廃棄物、有害産業残渣、液体スラッジは本調査の対象外です。

セグメンテーション概要

- 廃棄物タイプ別

- 有機(食品・庭)廃棄物

- 紙・段ボール

- プラスチック廃棄物

- 金属廃棄物

- ガラス廃棄物

- Eウェイスト

- 繊維・皮革

- その他(ゴム、木材など)

- 発生源別

- 住宅

- 商業(オフィス、小売など)

- 機関

- 自治体サービス(道路清掃、公園など)

- 建設・解体

- サービス別

- 収集、輸送、分別・前処理

- 廃棄・処理方法

- リサイクルおよびマテリアルリカバリー

- 堆肥化

- 嫌気性消化

- エネルギー回収(WtE・固形燃料(RDF)・バイオガス)

- 埋立

- その他(エネルギー回収なし焼却、機械的生物学的処理(MBT))

- 付帯・支援サービス(監査、コンサルティング、スマート廃棄物ソリューションなど)

- 地域別

- 米国

- 米国北東部

- 米国中西部

- 米国南部

- 米国西部

- カナダ

- 大西洋岸カナダ

- カナダ中部(オンタリオ州、ケベック州)

- プレーリー州

- 西海岸(ブリティッシュコロンビア州)

- 北部準州

- メキシコ

- メキシコ北部

- メキシコ中部

- メキシコ南部・ユカタン半島

- 米国

詳細な調査方法論とデータ検証

一次調査

米国各州とカナダ各州にわたる公共事業担当者、民間運搬業者、埋立地事業者、リサイクル業者協会、WtEエンジニアとの構造化インタビューにより、主要な前提を根拠付け規制タイムラインを明確にするライブ価格ポイント、転換目標、設備投資計画が提供されました。

デスクリサーチ

当社のアナリストは、米国EPA、カナダ環境・気候変動省、メキシコのINEGIからの法定データセットを、北米固形廃棄物協会からの業界リリースとともにレビューしました。企業の10-K、埋立地料金申請書、自治体入札書類、ダウジョーンズファクティバのニュースフィードを解析しました。D&Bフーバーズが事業者の財務情報を提供し、クエステルの特許アラートが光学式選別と嫌気性消化における技術採用の追跡に役立ちました。これらの例は参照した二次情報源を示すものであり、網羅的なものではありません。

市場規模推計と予測

トップダウンモデルは一人当たりMSW排出量、人口、廃棄物組成比率から始まり、リサイクルとWtE転換を調整して手数料対象トン数を導出します。契約開示を通じて検証された平均収集・廃棄手数料がトン数を収入に変換します。上場運搬業者と抽出された移送ステーションゲート収入からのボトムアップ収入集計が、調整前の妥当性チェックとして機能します。埋立地搬入料金、EPRカバレッジ、RNG設備容量、都市化率、一人当たりGDP、WtE稼働率などのドライバーが、2030年まで価値を予測する多変量回帰に投入されます。サブ地域の数値のギャップは、事業者開示に対してテストされた人口加重補間によって補完されます。

データ検証と更新サイクル

アウトプットは三段階のレビューを経ます:自動分散フラグ、同僚アナリストのクロスチェック、シニアサインオフ。規制またはM&Aイベントが基本的な要因を動かす場合は四半期ごとにモデルを再検討し、それ以外は毎年完全な更新を発行し、アナリストが納品直前に数値を再確認します。

当社の北米都市固形廃棄物管理ベースラインが信頼性を持つ理由

企業が不均等な範囲、廃棄段階、または予測期間を選択するため、公表数値は異なります。Mordor Intelligenceはすべての廃棄物サービスチェーンを報告し、モデルを毎年更新しますが、他社はデータセットを数年間凍結したり、リサイクル収入を省略したりする場合があります。

主要なギャップ要因には、より狭い地理的区分、マテリアルリカバリー手数料の除外、想定平均サービス価格の相違、更新頻度の遅さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 1,137億2,000万USD(2025年) | ||

| 520億7,000万USD(2025年) | グローバルコンサルタントA | 輸送収入を省略し2019年価格定数を使用 |

| 499億6,000万USD(2025年) | 業界誌B | 公的資金による収集のみをカバーし、民間契約を除外 |

| 200億USD(2024年) | 地域コンサルタントC | 廃棄物サービス収入ではなく廃棄設備販売に焦点を当てている |

これらの比較は、一貫した範囲、現在の料金、検証済みの転換率が適用された場合、Mordorのベースラインが明確な変数に遡ることができ、確信を持って繰り返すことができるバランスの取れた見解を意思決定者に提供することを示しています。

レポートで回答される主要な質問

北米都市固形廃棄物管理市場の現在の規模と成長見通しは?

市場は2026年に1,188億1,000万USDであり、EPRプログラム、埋立地メタン規制、RNG投資に支えられ、CAGRが4.48%で2031年までに1,479億2,000万USDに達する見込みです。

北米都市固形廃棄物管理市場内で最も急速に成長しているサービス分野はどこですか?

リサイクルとマテリアルリカバリーが最も急速に成長するサービスであり、EPRが収入を商品依存から手数料ベースの処理に移行させるにつれてCAGR 8.4%で進展しています。

政策は北米都市固形廃棄物管理市場への投資にどのような影響を与えていますか?

州の包装EPR、有機物義務、連邦メタン規制が、税額控除と生産者資金手数料に支えられたMRF自動化、堆肥化、嫌気性消化、RNGへの資本を誘導しています。

北米でリードし最も急速に成長している地域はどこですか?

米国が2025年に75.5%のシェアを保有し、メキシコが2031年にかけてCAGR 7.7%で最も急速に成長しています。

2026年の廃棄物事業者にとって最も重要な運営上の課題は何ですか?

主要な課題には、高い借入コスト、リサイクル可能物の価格変動、設備の調達リードタイム、バイオソリッドと堆肥の出口に関するPFAS関連の制約が含まれます。

北米の競争環境を定義する戦略的動向は何ですか?

主要な動向には、Waste ManagementによるStericycle買収、VeolaのClean Earthとの取引、GFLの環境サービス事業の売却、Republic Servicesのポリマーおよびプロジェクトが含まれ、規制廃棄物、循環型原料、エネルギー収益化への注力を示しています。

最終更新日: