ポーランドのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

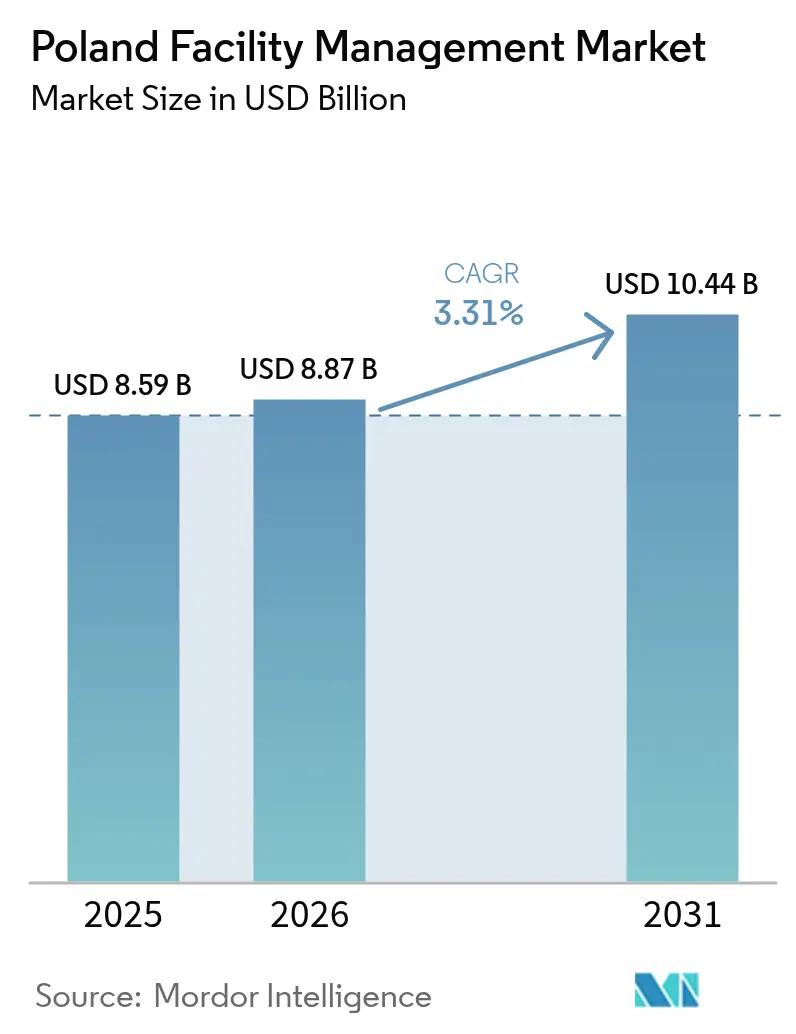

| 基準年の市場規模 (2025) | 8.59 十億米ドル |

| 市場規模 (2026) | 8.87 十億米ドル |

| 市場規模 (2031) | 10.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

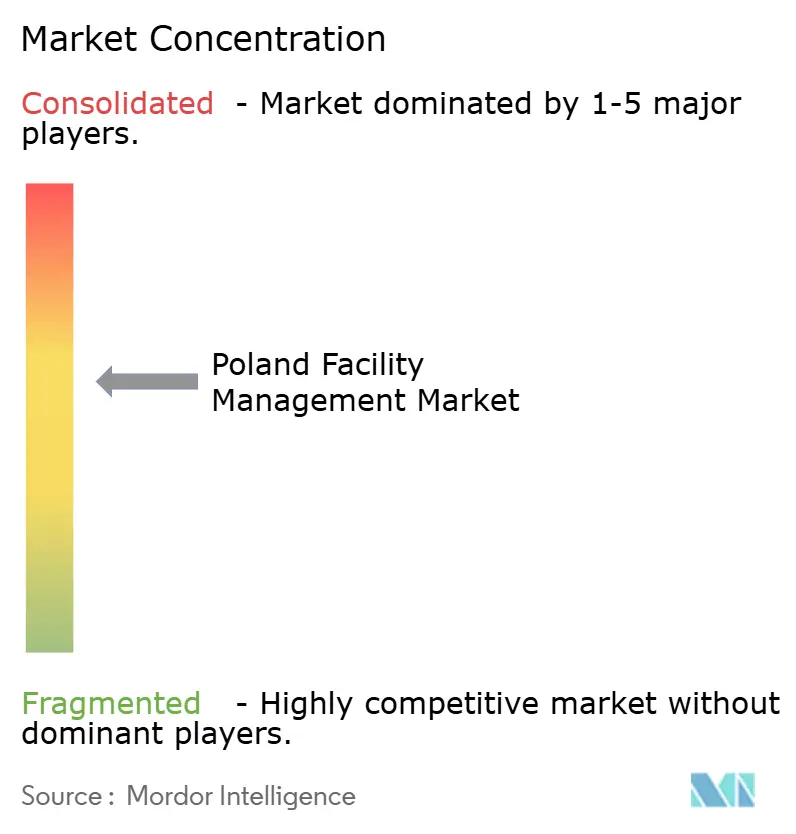

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドのファシリティマネジメント市場分析

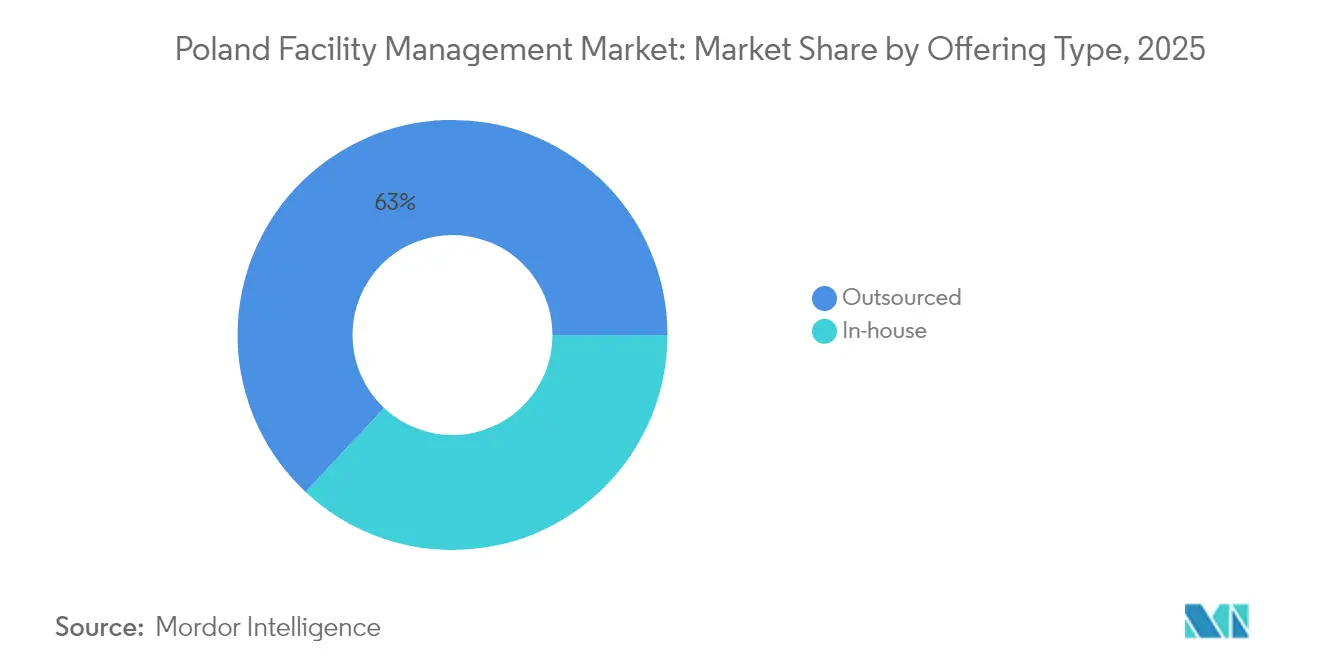

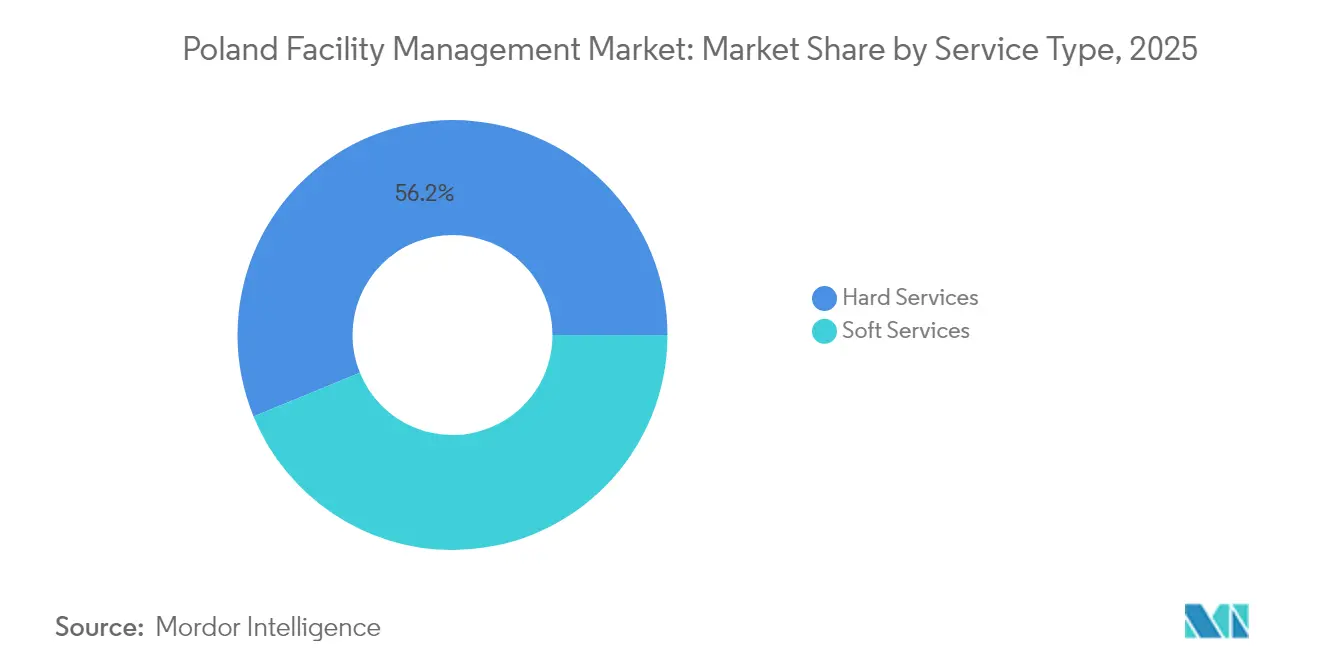

2026年におけるポーランドのファシリティマネジメント市場規模は87億USDと推定され、2025年の85.9億USDから成長し、2031年には104.4億USDに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)3.31%で拡大しています。この拡大は、7,000億PLNの国家投資パイプライン、アウトソーシングへの企業の決定的な転換、および継続的なインフラ近代化によって支えられています。アウトソーシングサービスは2024年におけるポーランドのファシリティマネジメント市場の63.7%を占め、労働・安全規制の厳格化に対応できる専門オペレーターへのクライアントの構造的な選好が定着していることを示しています。ハードサービスが売上高シェア56.9%でリードしていますが、ソフトサービスはハイブリッドオフィスの採用とワークプレイス・エクスペリエンスの向上に支えられ、より旺盛にCAGR 4.9%で拡大しました。商業用不動産の需要、特にワルシャワ、クラクフ、ヴロツワフのグレードAオフィスがサービス量を増加させる一方、機関および公共インフラセグメントはEU資金による省エネ改修プログラムを背景に最も急成長するエンドユーザーとして台頭しました。しかし、プロバイダーのマージンは、賃金インフレが契約のインデクセーションを上回ったことで圧縮が続き、IoT対応モニタリングやデジタルツインソリューションへのテクノロジー投資の加速を促しています。

レポートの主要なポイント

- サービスタイプ別では、ハードサービスが2025年のポーランドのファシリティマネジメント市場シェアの56.18%を占め、ソフトサービスは2031年にかけてCAGR 4.72%で成長すると予測されています。

- 提供タイプ別では、アウトソーシングモデルが2025年のポーランドのファシリティマネジメント市場規模の63.02%を占め、2031年にかけてCAGR 4.32%で拡大すると予測されています。

- エンドユーザー産業別では、商業セグメントが2025年の売上高シェア37.34%でリードし、機関および公共インフラは2026年〜2031年にかけてCAGR 4.74%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 非中核的建物運営のアウトソーシングへの企業の転換 | +1.2% | ワルシャワ、クラクフ、ヴロツワフで早期の利益を得たグローバル規模 | 中期(2〜4年) |

| 主要なポーランド都市圏におけるグレードA商業用不動産ストックおよび稼働率の拡大 | +0.8% | ワルシャワ、クラクフ、ウッチ、ヴロツワフ、ポズナン | 短期(2年以下) |

| 長期的なO&Mニーズを高める国家インフラパイプライン | +1.0% | 交通回廊に集中した全国規模 | 長期(4年以上) |

| 専門的なファシリティマネジメントコンプライアンスを義務付ける労働・安全基準規制の強化 | +0.6% | 主要都市でより厳格な施行が行われる全国規模 | 中期(2〜4年) |

| 統合されたファシリティマネジメント需要を牽引するEU資金による公共建物の省エネ改修プログラム | +0.9% | 公共部門施設を優先した全国規模 | 中期(2〜4年) |

| EUタクソノミー開示に連動したESG準拠のファシリティマネジメントサービスへの投資家の要求 | +0.7% | アジア太平洋地域をコアとし、主要商業ハブへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非中核的建物運営のアウトソーシングへの企業の転換

2025年までに、多くの大企業が清掃、セキュリティ、およびメンテナンスを統合契約にまとめ、インハウスチームに比べて15〜20%のコスト削減を実現しました。[1]ABSL Poland、「SSCセクターにおけるHR市場トレンド」、ABSL.PL アウトソーシングは特に40万人以上の専門家を雇用するシェアードサービスセンターにとって魅力的であり、年率7〜8%の賃金インフレにより経営幹部が人件費以外の支出を抑制せざるを得なくなりました。認定されたファシリティマネジメントパートナーはまた、すべての職種に対して定期的な安全訓練を義務付けるポーランドの労働安全衛生制度の下でコンプライアンスリスクを軽減しました。ハイブリッドワークパターンが安定するにつれ、変動する稼働率に合わせてスケールできる柔軟なサービス範囲への需要が高まりました。

主要なポーランド都市圏におけるグレードA商業用不動産ストックおよび稼働率の拡大

ワルシャワだけで2022年に286,700平方メートルの純吸収を記録し、2021年レベルのほぼ3倍となりました。2024年の商業用不動産投資が50億EUR(58.1億USD)へと140%の回復を見せたことは、オーナーの信頼回復を示しています。デベロッパーはテナントのESG要件を満たすために省エネ建物を優先し、ファシリティマネジメントプロバイダーがセンサー駆動のHVAC最適化を導入してエネルギーコストを最大35%削減しました。高スペックの資産は継続的なMEP監視を必要とし、ポーランドのファシリティマネジメント市場全体でハードサービス需要を強化しています。

長期的なO&Mニーズを高める国家インフラパイプライン

2025年に向けて発表された7,000億PLN(1,908.4億USD)の公共投資アジェンダでは、鉄道アップグレードに1,800億PLN、エネルギーグリッドの近代化に650億PLN(177.2億USD)が充当されました。中央通信港プロジェクトだけで、2032年までに年間3,400万人の旅客を扱う予定のヨーロッパ最大のインターモーダルハブに447億PLN(121.9億USD)が充てられています。これらの資産は、全国的な技術能力と交通セクターのノウハウを持つファシリティマネジメント企業に有利な、数十年にわたるO&M契約を必要とします。

専門的なファシリティマネジメントコンプライアンスを義務付ける労働・安全基準規制の強化

2024年1月に最低賃金が4,242PLN(税込)に引き上げられ、2024年8月の建築基準の更新が厳格化されたことで、オーナーにとってのコンプライアンスの複雑さが増しました。国家労働監察局の抜き打ち検査が拡大し、認定されたファシリティマネジメントサポートなしの企業はペナルティにさらされました。その結果、組織は労働安全衛生、防火安全、およびアクセシビリティ基準において認定を受けた外部プロバイダーへの依存を高めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 急速な賃金インフレによるファシリティマネジメントプロバイダーの利益マージンの侵食 | -0.9% | 主要都市圏での強い圧力を伴う全国規模 | 短期(2年以下) |

| サービス品質のばらつきを引き起こす高度に分断された下請け業者基盤 | -0.6% | 建設が盛んな地域に集中した全国規模 | 中期(2〜4年) |

| レガシー公共部門施設におけるデジタルツールの普及の遅れ | -0.4% | 小規模自治体で特に課題が多い全国規模 | 長期(4年以上) |

| ハードサービスのスキルギャップを生む認定技術スタッフの国外移住 | -0.8% | 国境地域で深刻な影響を持つ全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ファシリティマネジメントプロバイダーの利益マージンを侵食する急速な賃金インフレ

建設会社は2024年に10万人の労働力不足を埋めるために20%の賃上げと紹介ボーナスを提供し、労働コストを契約のインデクセーションを大きく超える水準まで押し上げました。ポーランドのファシリティマネジメント市場では労働費がサービス支出の60〜70%を占めるのが一般的であり、年間価格上昇指標が賃金トレンドではなくヘッドラインインフレに連動したままであったため、プロバイダーは大幅なマージン圧縮に直面しました。都市圏では、資格を持つ技術者をめぐる激しい競争がさらに賃金を押し上げ、ファシリティマネジメント企業は自動化の加速と複数年契約の再交渉を余儀なくされています。

サービス品質のばらつきを引き起こす高度に分断された下請け業者基盤

欧州労働局はポーランドの建設セクターについて、小規模下請け業者の広範な利用と監視を複雑にする一貫性のない労働基準を指摘しました。[2]欧州労働局、「建設セクターレポート2023」、ELA.EUROPA.EU ファシリティマネジメントの元請けは、機械、電気、および防火安全工事にわたって均一な品質を保証するために、審査・訓練により多くのコストをかけました。分断化はスケーラビリティも制限し、全国に拠点を持つクライアントへの一貫したサービス提供を妨げ、ポーランドのファシリティマネジメント市場の成長可能性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供タイプ別:アウトソーシングのリーダーシップと統合ファシリティマネジメントの加速

アウトソーシングは2025年に売上高シェア63.02%を獲得し、企業が非中核機能を外部の専門家にシフトしたことで2031年にかけてCAGR 4.32%で推移しています。シェアードサービスセンターは、マルチサービス契約への移行後に最大20%のコスト効率を報告しました。インハウス提供は防衛工場や一部の公共資産など高セキュリティ環境で継続しましたが、コスト集約的なままでした。アウトソーシングの中では統合ファシリティマネジメントが最も速く成長し、単一プロバイダーモデルがインターフェースリスクを軽減し、EUタクソノミーに基づく主要な投資家の要求である一貫したESGレポーティングを可能にしました。バンドルされたファシリティマネジメントソリューションは、完全な契約の複雑さを伴わずに規模の経済を求める中規模企業にとって魅力的であり、ニッチな専門知識や責任の懸念がある場合には単一サービスの取引が継続しました。

プロバイダーはテクノロジーを通じてスケールアップしました。IoTタグが資産利用を追跡し、デジタルツインが建物の挙動をシミュレートして予防スケジュールを最適化しました。クラクフに本拠を置くKontakt.ioは2024年に欧州投資銀行から1,200万EUR(1,392万USD)を調達し、パイロット施設で最大35%の電力削減を実現するソリューションを展開しました。自動化による労働圧力の緩和の見通しは、ポーランドのファシリティマネジメント市場でアウトソーシングのシェアをさらに定着させています。

注記: 個々のセグメントのセグメントシェアは、レポート購入後に利用可能です

エンドユーザー産業別:商業規模と公共部門の成長速度

オフィス、小売、物流が主導する商業用不動産が2025年の売上高の37.34%を占めました。ワルシャワのグレードAの吸収と2024年の50億EUR(58.1億USD)の投資回復がファシリティマネジメント量を支え、eコマースの成熟に伴って倉庫ストックが3,150万平方メートルを超えました。企業の入居者は高度なエネルギーダッシュボードと稼働率分析を求め、サービス契約の技術コンテンツを高めました。ホテルや複合用途コンプレックスは、ブランドと一致したゲスト体験を重視し、成果ベースのフレームワークの中でハードサービスとソフトサービスをブレンドしました。

機関および公共インフラ施設は、ポーランドの復興・強靭化計画(回復・強靭化計画)の下での緑化エネルギープロジェクト向けに155.1億EUR(180.3億USD)に支えられ、CAGR 4.74%で成長すると予測されています。省エネ改修補助金は炭素削減を文書化できる統合ファシリティマネジメントへの需要を喚起しました。ヘルスケア施設は感染制御プロトコルと医療機器のメンテナンスを必要とし、認定オペレーターにプレミアム価格を要求します。産業・プロセスプラントはインダストリー4.0に投資し、継続的な稼働時間サポートを必要としており、ポーランドのファシリティマネジメント産業においてハードスキル能力への安定した需要を維持しています。

サービスタイプ別:ハードサービスの優位性とソフトサービスのモメンタム

ハードサービスは2025年の売上高の56.18%を占め、専門的なMEPメンテナンス、資産管理、および防火システムを必要とする大規模な鉄道およびエネルギープロジェクトに支えられています。このセグメントの規模は、インフラ資産が老朽化してライフサイクルサポートを必要とするにつれて、特にポーランドのファシリティマネジメント市場の中核に位置しています。ソフトサービスは、柔軟なオフィス環境における健康、清潔さ、および居住者体験への雇用主の焦点により、2031年にかけてCAGR 4.72%とより速く成長しました。統合ワークプレイスプログラムは清掃、受付、ケータリング、および軽微な技術タスクを単一請求書ソリューションにまとめ、コストの変動を管理しながらユーザー体験を向上させました。環境基準の強化に伴い、清掃プロトコルはマイクロファイバー技術とエコラベル化学品をますます指定するようになり、スキルレベルと文書化要件を高めました。

ハードサービス契約の増加分には、エネルギー消費目標にプロバイダーの報酬を結びつける成果ベースの条項が組み込まれました。公立学校の改修のケーススタディでは、HVACおよびエンベロープのアップグレード後に35〜46%の光熱費削減が記録されました。これらの成果は、データ駆動型メンテナンス戦略を検証し、サブセグメントレベルでポーランドのファシリティマネジメント市場全体での予測分析プラットフォームへの需要を強化しました。ソフトサービスプロバイダーも同様に、実際の通行量に合わせて清掃頻度を調整するリアルタイム稼働率センサーを採用し、賃金インフレを部分的に相殺する労働コスト削減を実現しました。

注記: 個々のセグメントのセグメントシェアは、レポート購入後に利用可能です

地理的分析

ワルシャワは2024年の全国売上高において大きなシェアを生み出し、40万人の強力なビジネスサービス人材とハイグレードなオフィスストックを活用しました。主要ゾーンでの純吸収の成長と90%を超える安定した稼働率がサービス量を支え、大手多国籍企業は複数棟キャンパスをカバーする長期統合ファシリティマネジメント契約を締結しました。クラクフは2019年〜2024年のファシリティマネジメントサービスにおける歴史的CAGR 4.2%の恩恵を受け、大規模テクノロジーテナントに支えられた第2位のハブとして続いています。ヴロツワフ、グダンスク、ポズナンは合わせて需要の約40%を占め、それぞれ外国直接投資を引き付けた物流回廊と大学クラスターに支えられています。

ポーランド東部は2030年にかけて顕著なCAGRで成長し、新たな工業団地を開いたEU資金による道路プロジェクト24億PLN(6.6億USD)に刺激されました。ウッチは改善された鉄道連結性と低いオフィス賃料を活かして首都のコストに代わる投資先として浮上しました。シレジア地方は重工業と鉱業からの安定した契約を維持し、グダンスクやシュチェチンなどの沿岸市場は港湾近代化によって拡大しました。小規模自治体は旧来の建物移行問題とデジタル普及の遅れに直面しており、遠隔診断が可能なスケーラブルなクラウドベースプラットフォームを展開するファシリティマネジメントプロバイダーの招致につながっています。

国内投資家が複数の県(ヴォイヴォデシップ)に参入するにつれて、広域ポートフォリオが一般化しました。クライアントは一貫したサービスレベル指標を要求し、ファシリティマネジメント企業はポーランドのファシリティマネジメント市場全体でプロシージャーを標準化し、ヘルプデスク業務を集中化するよう促されました。自動化された資産台帳とモバイルワークフローが広大な地域に分散するフィールドチームを支援し、移動時間を短縮してコンプライアンスの均一性を確保しました。

競争環境

2024年には上位10社が売上高の大半を支配しており、適度な集中度を示しています。ISS Facility Services Polska、Sodexo Polska、Compass Group Polandなどのグローバルブランドは、国際的なベストプラクティス、テクノロジースイート、および多国間クライアント関係を活用して大型契約を確保しました。地元の有力企業Impel GroupとOKIN Facility Polandは価格の柔軟性と地域への精通度で競いました。すべての層がデジタルソリューション、スマートセンサー、機械学習ベースのメンテナンススケジューリング、および集中型エネルギー管理ダッシュボードに投資しました。熟練労働者の不足が自動化の経済性を高め、非接触型清掃ロボットとAI誘導型労働力管理ツールがパイロット運用に入り、低付加価値の手作業を削減しています。

ESG能力が主要な差別化要因となりました。実証可能な炭素削減指標を持つプロバイダーがEUタクソノミー開示に連動した公共部門の入札を獲得しました。例えば、ISSは2024年7月にESGのグループヘッドにSigne Adamsenを任命し、サービスライン全体に持続可能性を組み込みました。[4]ISS A/S、「ISSがSigne AdamsenをESGの新グループヘッドに任命」、ISSWORLD.COM 一方、Sescomは2024年5月に欧州展開と海外でのエネルギーパフォーマンス契約の強化のために新たな投資家を確保しました。統合ファシリティマネジメントサプライヤーがハードサービスの能力を深め、不安定な下請け業者への依存を軽減しようとしたため、M&A議論は専門技術企業を中心に激化しました。

マージンへの圧力は市場を成果ベースの価格設定へと向かわせました。契約はますます労働時間ではなく稼働時間、エネルギー、または満足度指標に支払いを結びつけ、インセンティブを調整してテクノロジーイノベーションに報いています。投資家はこれらのモデルをスケールできるプロバイダーを評価し、継続的な統合を支援し、ポーランドのファシリティマネジメント市場における統合ソリューションの優位性を強化しています。

ポーランドのファシリティマネジメント産業のリーダー

ISS Facility Services Polska

Sodexo Polska Sp. z o.o.

Impel Group

Compass Group Poland

Engie Services FM Poland

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:CPKとポーランド空港は、年間3,400万人の旅客に対応できる中央空港に447億PLNを合意しました。

- 2024年7月:ISS A/SはSigne Adamsenをグローバル事業全体に持続可能性を組み込むESGグループヘッドに任命しました。

- 2024年5月:Sescomは英国市場への参入に続いて欧州サービスフットプリントを拡大するために新たな出資を確保しました。

- 2024年3月:ポーランドの商業用不動産取引が50億EURに達し、ファシリティマネジメントサービス需要を押し上げた投資家の意欲の回復を示しました。

ポーランドのファシリティマネジメント市場レポートの範囲

ファシリティマネジメントは、人、場所、プロセス、およびテクノロジーを統合することで、あらゆる建物の機能性、快適性、安全性、および効率性を確保するために複数の分野を統合します。ハードサービスには火災警報システムのエレベーターなどの物理的・構造的サービスが含まれ、ソフトサービスには清掃、造園、セキュリティ、および同様の人的サービスが含まれ、商業ビル、小売業、政府・公共機関などのエンドユーザーにソリューションを提供します。

ポーランドのファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、防火システムと安全、およびその他のハードファシリティマネジメントサービス〕とソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、およびその他のソフトファシリティマネジメントサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルファシリティマネジメント、バンドルドファシリティマネジメント、および統合ファシリティマネジメント〕)、エンドユーザー別(商業、ホスピタリティ、機関および公共インフラ、ヘルスケア、産業・プロセスセクター、その他)によってセグメント化されています。市場規模と予測はすべての上記セグメントについて価値(USD)で提供されています。

| インハウス | |

| アウトソーシング | シングルファシリティマネジメント |

| バンドルドファシリティマネジメント | |

| 統合ファシリティマネジメント |

| 商業(ITおよび通信、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店・レストラン) |

| 機関および公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルファシリティマネジメント | |

| バンドルドファシリティマネジメント | ||

| 統合ファシリティマネジメント | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店・レストラン) | ||

| 機関および公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

レポートで回答された主要な質問

ポーランドのファシリティマネジメント市場の現在の価値はいくらですか?

市場は2026年に87億USDと評価され、2031年までに104.4億USDに達すると予測されています。

ポーランドのファシリティマネジメント契約で優勢なサービスタイプはどれですか?

ハードサービスは2025年に売上高シェア56.18%でリードしており、集中的なインフラおよび技術的メンテナンスニーズに牽引されています。

ポーランドでアウトソーシングモデルが好まれる理由は何ですか?

アウトソーシングサービスはインハウスチームに比べて15〜20%のコスト削減を実現し、労働・安全規制へのコンプライアンスを簡素化しました。

最も速く拡大しているエンドユーザーセグメントはどれですか?

機関および公共インフラ施設は、EU資金による省エネ改修とグリーンビルディング義務を背景にCAGR 4.74%で成長すると予測されています。

テクノロジーはサービス提供をどのように変えていますか?

IoTセンサー、デジタルツイン、およびAI駆動型メンテナンスはエネルギーコストを最大35%削減し、労働力不足を軽減しました。

ファシリティマネジメントプロバイダーが直面する労働課題は何ですか?

最大20%の賃金インフレと認定技術者の移住がマージンを圧縮し、自動化投資を促進しています。

最終更新日: