ヨーロッパ除草剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.70 十億米ドル |

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 7.2 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヨーロッパ除草剤市場分析

ヨーロッパ除草剤市場規模は2025年に57億USDと評価され、2026年の59億3,000万USDから2031年には72億USDに達すると推定され、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.97%となっています。保全耕起における出芽前製品への旺盛な需要、飼料およびバイオ燃料向け穀物栽培の拡大、ならびに除草剤耐性雑草の増加が、欧州連合(EU)が有効成分の承認審査を厳格化する中においても、トップライン成長を共同で支えています。AI主導の雑草マッピングと可変量散布技術を組み合わせた精密散布システムは、総散布量よりも単位グラム当たりの有効性を重視することで、購買基準を再形成しています。一方、フランス、ドイツ、オランダは除草剤耐性テンサイの地域的な普及を牽引し、菜種のパイロットプログラムを推進することで、プレミアム価格を確保する作物別除草剤プログラムを強化しています。前駆体製造の地産地消に向けたサプライチェーンの取り組みと中国依存の軽減は、2024年の価格高騰以降に緊急性を増しており、ベルギーおよびドイツにおける設備投資を促進しています。

主要レポートの要点

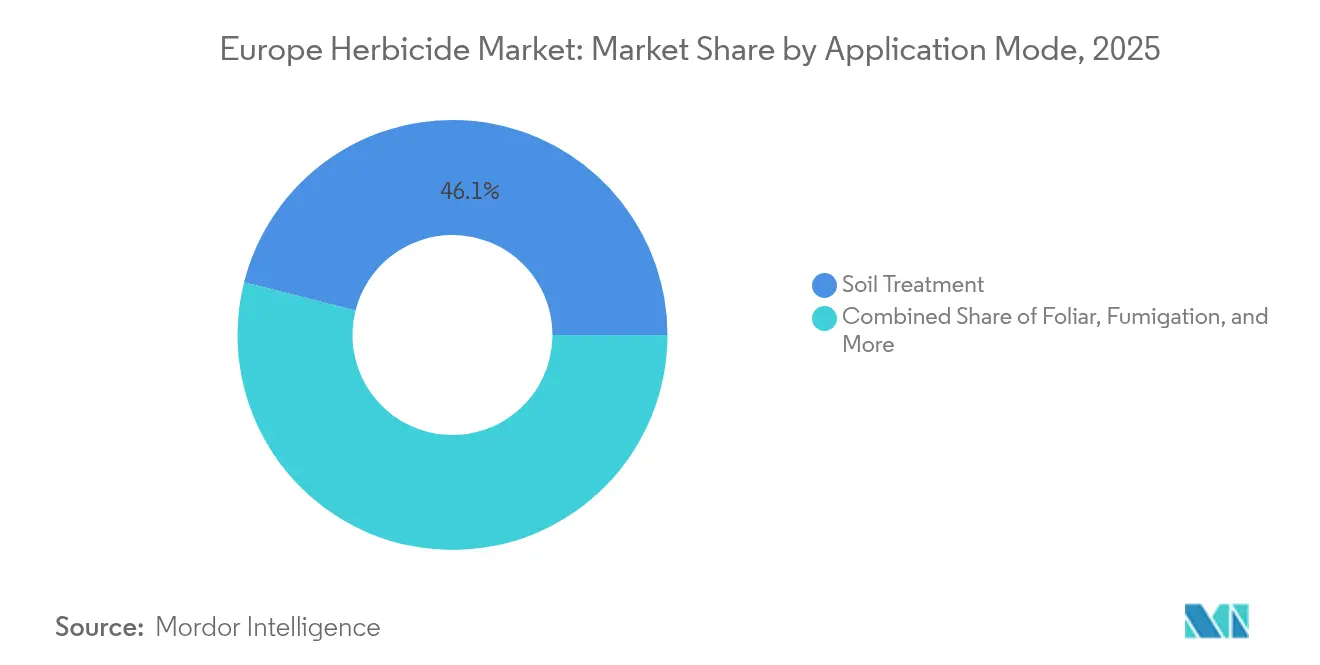

- 施用方法別では、土壌処理が2025年のヨーロッパ除草剤市場シェアの46.05%を占め、2031年にかけてCAGR 4.08%で拡大する見込みです。

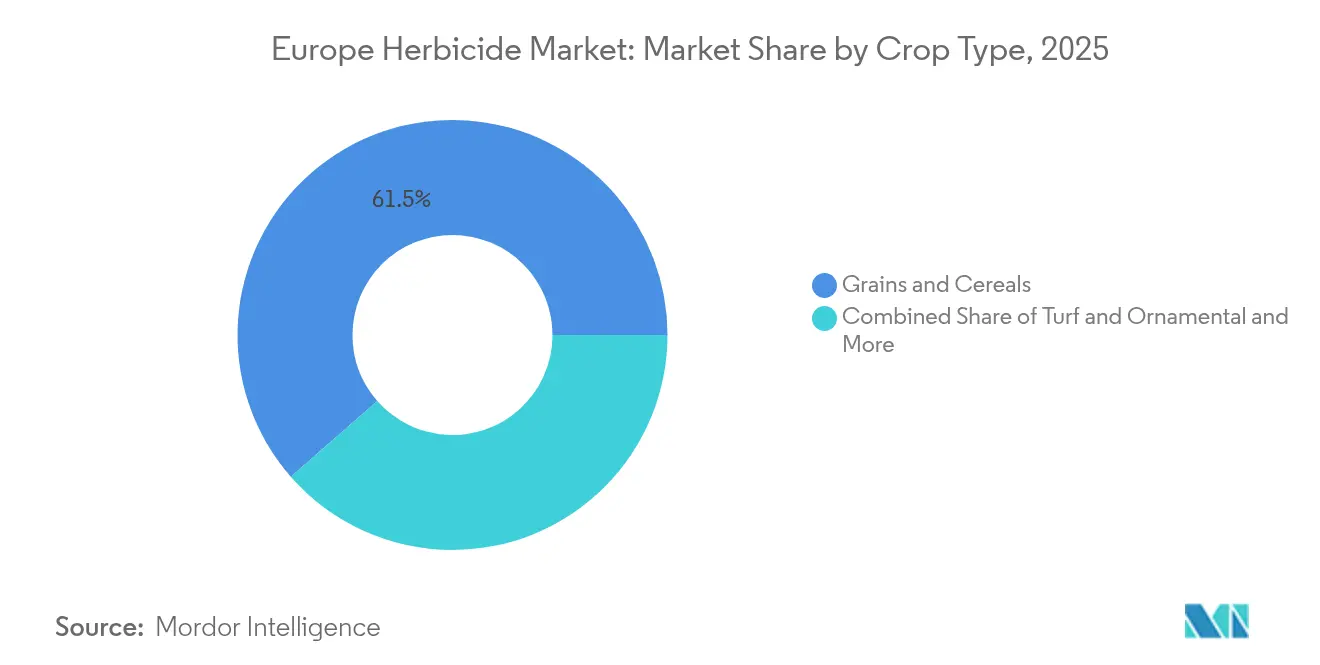

- 作物タイプ別では、穀物・シリアルが2025年のヨーロッパ除草剤市場規模の61.45%を占めており、芝・観賞用植物への施用が最速のCAGR 4.26%で2031年まで成長する見通しです。

- 地域別では、フランスが2025年のヨーロッパ除草剤市場において22.05%の収益シェアで首位に立ち、同国は2031年にかけてCAGR 5.65%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ除草剤市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性雑草による繰り返し施用の増加 | +1.2% | ヨーロッパ全域、特にフランス、ドイツ、英国に集中 | 中期(2〜4年) |

| 保全耕起・不耕起面積の拡大 | +0.8% | 北部ヨーロッパ、地中海地域へと拡大中 | 長期(4年以上) |

| 飼料およびバイオ燃料向け穀物・シリアル生産の成長 | +0.6% | フランス、ドイツ、ポーランド、ウクライナ | 中期(2〜4年) |

| 一部のヨーロッパ諸国における除草剤耐性種子の普及 | +0.4% | フランス、オランダ、ドイツ | 長期(4年以上) |

| AI主導の雑草マッピングによる精密散布の実現 | +0.3% | 西部ヨーロッパ、東部ヨーロッパでのパイロットプログラム | 短期(2年以内) |

| カーボンクレジットに連動した低耕起インセンティブによる需要促進 | +0.2% | 炭素取引制度を有するEU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

除草剤耐性雑草による繰り返し施用の増加

除草剤耐性は、ヨーロッパ農業全体にわたって孤立した懸念事項から組織的な脅威へと進化しており、複数の作用機作に対するブラックグラスの耐性が英国の冬小麦圃場の80%以上で記録されています。欧州雑草研究学会は、耐性に関連する収量損失が年間12億ユーロ(13億USD)を超えると推定しており、農業者はヘクタール当たりの除草剤消費量を増加させる逐次施用戦略を採用せざるを得ない状況に追い込まれています [1]出典:欧州雑草研究学会、「ヨーロッパ農業における除草剤耐性:経済的影響評価」、欧州雑草研究学会年次報告書、ewrs.org。この耐性の圧力は特にグリホサート依存型システムに影響を及ぼしており、パーマーアマランスと剛性ライグラスが複数の化学系統に対する交差耐性を発達させています。フランスの農業協同組合は、一回施用での雑草防除がますます信頼性を失う中、2022年以降の除草剤施用頻度が35%増加したと報告しています。

保全耕起・不耕起面積の拡大

保全農業の実践はヨーロッパ全域で大きな勢いを増しており、農業者が燃料コストを削減し、ヨーロッパの持続可能性認証に必要な土壌健全性指標を改善しようとする中、不耕起面積は2023年以降年間15%拡大しています。欧州保全農業連盟は、不耕起システムでは通常の耕起と比較して出芽前除草剤への依存度が40〜60%増加すると記録しており、機械的な雑草防除の選択肢が減少しています。この転換は、土壌炭素固定に対してカーボンクレジットプログラムが最小限の耕起農業を奨励するドイツとフランスで特に顕著です。このトレンドは、土壌活性が延長された残留性除草剤への持続的な需要を生み出し、持続性とスペクトラムが強化された製剤へのプレミアム化を推進しています。

飼料およびバイオ燃料向け穀物・シリアル生産の成長

ヨーロッパの穀物生産は、家畜飼料と再生可能エネルギー義務という二重の需要を満たすべく強化されており、欧州再生可能エネルギー指令は2030年までに輸送燃料中のバイオ燃料含有量を14%とすることを義務付けています。バイオエタノール生産に充てられるシリアル作付面積は2024年に8%拡大し、エネルギー安全保障への懸念を背景に蒸留能力が増強されたフランスとドイツに集中しています。この生産の集約化は、植え付け密度の上昇と作付期間の延長によって雑草発生の時間的窓が広がることで、除草剤消費を押し上げています。飼料穀物需要は、2022〜2023年の混乱から回復するヨーロッパの畜産業とともに堅調を維持しており、トウモロコシと小麦の価格はメートルトン当たり200ユーロ(216USD)を上回る水準で安定しており、集約的な雑草管理への投資を正当化しています。

一部のヨーロッパ諸国における除草剤耐性種子の普及

除草剤耐性作物品種は特定のヨーロッパ市場において規制上の承認を得ており、フランスはウイルス黄化病防除のための緊急適用除外に続き、2024年にグリホサート耐性テンサイの栽培を認可しました。フランス国立農業研究機構は、除草剤耐性テンサイの普及が2026年までに全国作付面積の40%に達する可能性があると推定しており、選択的除草剤施用への専用需要を生み出しています。オランダとドイツは除草剤耐性菜種のパイロットプログラムを維持していますが、商業的な承認はヨーロッパの遺伝子組換え生物(GMO)規制によって依然として限定されています。この選択的な普及パターンは、特定地域における集約的な除草剤使用の拠点を形成し、作物の耐性特性を補完する選択的製剤に特に恩恵をもたらしています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヨーロッパにおける有効成分承認の厳格化とグリホサートリスク | -0.9% | ヨーロッパ全域、特にドイツ、フランスへの影響 | 短期(2年以内) |

| 認証有機農地の拡大 | -0.6% | 北部・西部ヨーロッパ、地中海地域 | 長期(4年以上) |

| 耐性多発地帯における機械的除草への農業者のシフト | -0.4% | 英国、デンマーク、オランダ | 中期(2〜4年) |

| 中国からの前駆体供給の不安定化によるコスト上昇 | -0.3% | ヨーロッパ全域のサプライチェーンへの影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおける有効成分承認の厳格化とグリホサートリスク

欧州食品安全機関(EFSA)の評価プロトコルの厳格化により、2022年以降に23種類の除草剤有効成分が承認を失効し、農業者の選択肢を制限するとともに残存する承認済み化学系統への依存を高める供給上の制約が生じています。EFSAの2024年のジャガイモへのメトリブジン使用制限の決定により、ナス科植物の雑草防除の重要なツールが失われ、農業者はしばしば効果の低い高額な代替プログラムへの移行を強いられています [2]出典:欧州食品安全機関、「グリホサート評価継続:EFSAとECHAがピアレビューを完了」、EFSAニュース、efsa.europa.eu。グリホサートの更新に関する論争は10年間の承認延長にもかかわらず続いており、ドイツとフランスが国内規制を維持していることが、長期的な投資決定に影響を与える規制上の不確実性を生み出しています。この承認のボトルネックは、限られた市場規模が現代的な登録申請書類に必要な1,000万〜1,500万ユーロ(1,080万〜1,620万USD)を正当化できない特定マイナー作物向けの特殊除草剤に特に影響を及ぼしています。

認証有機農地の拡大

有機農業はヨーロッパ全域で拡大を続けており、認証有機農地面積は2024年に1,690万ヘクタールに達し、総農地面積の9.1%を占め、年間4.2%の成長率で拡大しています。EUの農場から食卓への戦略(Farm to Fork Strategy)は、有機農地転換に対してヘクタール当たり200〜400ユーロ(216〜432USD)のプレミアムを提供する共通農業政策(CAP)補助金に支えられ、2030年までに有機農地25%を目標としています。この転換は、有機認証が合成化学物質の投入を禁止しているため除草剤需要を直接減少させており、転換された各ヘクタールが年間約2.5キログラムの有効成分消費量を排除します。このトレンドは、主要作物の有機市場プレミアムが30%を超えるドイツ、オーストリア、デンマークで特に顕著であり、無農薬生産システムへの経済的インセンティブを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:土壌施用が市場をリード

土壌処理は2025年に46.05%の市場シェアを占めており、これは保全耕起の実践への移行を反映しており、ヨーロッパ農業において効果的な雑草管理のための出芽前除草剤施用への依存度が高まっています。この優位性は、2023年以降年間15%拡大している不耕起システムとの相性の良さから生じており、農業者が燃料コストを削減し、ヨーロッパの炭素固定インセンティブの資格を得ようとしています。土壌処理セグメントはまた、精密散布技術の採用拡大に牽引され、2031年にかけてCAGR 4.08%という最速の成長率を示す見通しです。

土壌処理の人気は、雑草が脆弱な出芽前の段階で防除し、作付期間を通じて長期的な保護を提供する能力から生じています。雑草種子が発芽する土壌に直接除草剤を届けるこの方法の有効性は、総合的な雑草防除ソリューションを求める農業者にとって特に価値があります。さらに、土壌処理は雑草の発生に対する保護バリアの確立に貢献し、作物収量の向上と養分をめぐる競合の軽減に寄与しています。

作物タイプ別:シリアルの優位性が多様化の圧力に直面

穀物・シリアルは2025年のヨーロッパ除草剤消費量の61.45%を占めており、これは同地域が主要な小麦、大麦、トウモロコシ生産地域としての地位を反映しており、除草剤耐性雑草が年間12億ユーロ(13億USD)を超える損失をもたらしています。このセグメントは、家畜飼料の需要とバイオ燃料義務という二重の需要牽引要因から恩恵を受けており、食品市場の変動に関わらず生産の集約化を支えています。

最も急速に成長するセグメントである芝・観賞用植物への施用は、都市化のトレンドとプロフェッショナルな造園需要に牽引され、プレミアム除草剤製剤を正当化しながら、2031年にかけてCAGR 4.26%で拡大しています。欧州食品安全機関(EFSA)による承認基準の厳格化は、限られた市場規模が高額な登録申請書類を正当化できない特定作物に不均衡に影響を及ぼし、より付加価値の高いセグメントの成長を制約する可能性があります。

地理的分析

フランスは2025年のヨーロッパ除草剤市場において22.05%の収益シェアで首位を占めており、これは広範なシリアル作付面積、早期の不耕起普及、および選択的散布プログラムを拡大させたグリホサート耐性テンサイへの国内承認によるものです。同国はまた、バイオエタノール目標がトウモロコシと小麦の作付けを押し上げ、カーボンクレジットが化学コストを相殺する中、2031年にかけてCAGR 5.65%で成長すると予測されています。ドイツは厳しい規制にもかかわらず第2位にランクされており、高い機械革新が精密散布を推進し、廃棄を削減しながらもプレミアム製品への支出を増加させています。

イタリアとスペインは、地中海の干ばつストレス下でシーズンを通じた雑草抑制を必要とするブドウ園とオリーブ園に重点を置いており、残留性土壌処理を選好しています。英国は蔓延するブラックグラス耐性に悩まされており、除草剤の総合的な戦略を再定義する中、化学的プログラムと並行して機械的除草ロボットの統合を促進しています。ポーランドやチェコ共和国などの東部諸国は、機械化と共通農業政策(CAP)の整合化を通じて、準最適なジェネリック散布から現代的な機械と適合するブランド製剤へと移行することで成長の余地を提供しています。

オランダは精密農業の普及率が最も高く、農場の40%がGPSリンク型散布機を使用しており、ドリフトを低減し厳格な環境基準を支えています。加盟国間の規制の相違は、多国籍サプライヤーのポートフォリオ管理を複雑にしており、国ごとの最大残留基準(MRL)を満たすローカライズされた製品ラインの開発を促しています。総じて、地理的な特性の多様性により、ヨーロッパ除草剤市場は引き続き異質性を保ち、機敏なサプライチェーンと適応的なマーケティング戦略を必要としています。

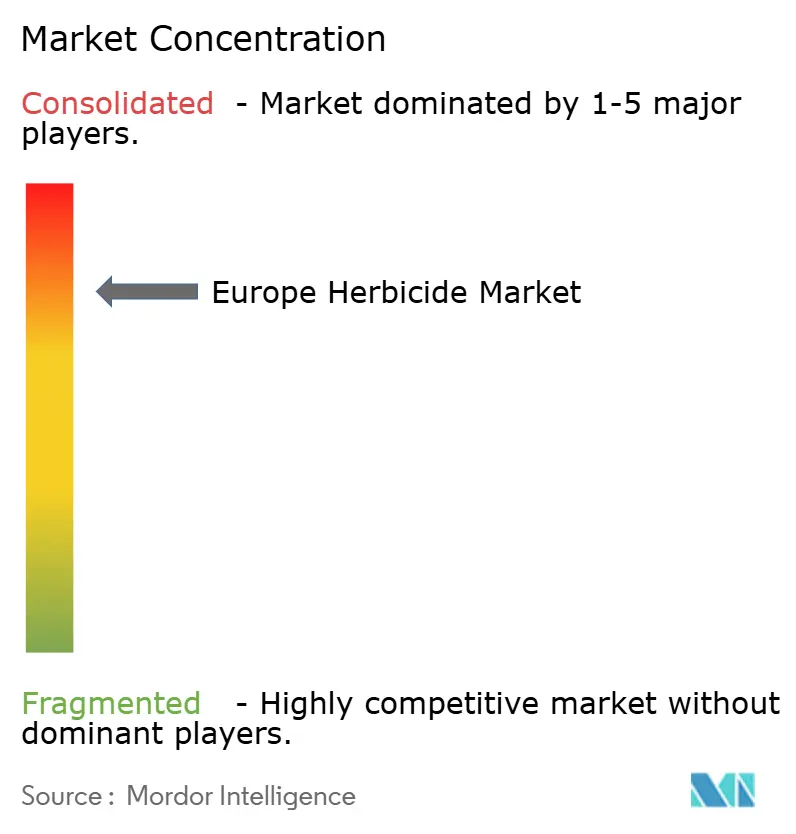

競争環境

ヨーロッパ除草剤市場は高度な集約化を示しており、多様な製品ポートフォリオを持つ確立されたグローバルな農業化学コングロマリットによって支配されています。Bayer AG、Syngenta Group、BASF SE、Nufarm Ltd.、Corteva Agriscience などの主要プレーヤーは、その広範な研究能力、確立された流通ネットワーク、強固なブランド認知度を活用して市場ポジションを維持しています。市場構造は、統合型農業ソリューションプロバイダーと専門的な作物保護化学品企業の双方が存在することを特徴とし、グローバルリーダーは幅広い製品ラインナップと技術的専門知識を通じて重要な優位性を維持しています。

合併・買収(M&A)活動は競争環境の形成において重要な役割を果たしており、いくつかの重要な統合が市場リーダーのポジションを強化してきました。企業は地域プレーヤーおよびテクノロジー企業を戦略的に買収し、地理的プレゼンスを拡大し技術力を強化しています。これらのM&A活動は、買収企業の業務効率の改善、製品ポートフォリオの拡大、市場ポジションの強化をもたらす一方、市場集中度の向上にもつながっています。

既存企業が市場シェアを維持・拡大するためには、持続可能な製品開発と技術革新に注力することが不可欠です。市場リーダーは、高まる環境への懸念に対応するため、環境配慮型製剤の開発と製品効率の向上に投資しています。また、農業バイオテクノロジー企業や研究機関との戦略的パートナーシップを通じてポジションを強化しながら、農業者に統合的なソリューションを提供するデジタル農業能力の拡充も進めています。

ヨーロッパ除草剤産業のリーダー企業

Bayer AG

Syngenta Group

BASF SE

Nufarm Ltd.

Corteva Agriscience

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:ADAMAは穀物事業向けに、カンパイと呼ばれる最先端の広域スペクトラム除草剤を発売しました。この新製品は、シリアル作物における広葉・狭葉雑草防除のための最も広い施用時期の窓を提供します。

- 2023年1月:Bayer AGはOerth Bioとの新たなパートナーシップを締結し、作物保護技術の強化と、より環境に優しい作物保護ソリューションの開発を推進しています。

- 2022年11月:Syngenta Groupは新たなA.I.R.™技術を発表しました。これはヒマワリ農業向けの最も強力な除草剤耐性システムであり、ヨーロッパの農業者が雑草管理に関連する課題を克服するのに役立ちます。

ヨーロッパ除草剤市場レポートの調査範囲

施用方法のセグメントとして、ケミゲーション、葉面散布、燻蒸、土壌処理が対象です。作物タイプのセグメントとして、商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用植物が対象です。国別セグメントとして、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、ウクライナ、英国が対象です。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用植物 |

| ドイツ |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| 英国 |

| オランダ |

| ウクライナ |

| その他のヨーロッパ |

| 施用方法 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞用植物 | |

| 地域 | ドイツ |

| フランス | |

| スペイン | |

| ロシア | |

| イタリア | |

| 英国 | |

| オランダ | |

| ウクライナ | |

| その他のヨーロッパ |

市場の定義

- 機能 - 除草剤とは、雑草が作物の生育や収量に損失を与えるのを防ぎ、雑草を防除するために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品を作物に施用するための異なる施用方法です。

- 作物タイプ - これは、シリアル、豆類、油糧種子、果物、野菜、芝、観賞用植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 統合雑草管理(IWM) | 統合雑草管理(IWM)は、生産者が問題のある雑草を防除するための最良の機会を得られるよう、作付期間を通じて複数の雑草防除技術を組み込む手法です。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物のことです。 |

| 病原体 | 疾病を引き起こす生物のことです。 |

| ハービゲーション(除草剤かんがい施用) | ハービゲーションとは、かんがいシステムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に対して耐性を持つように遺伝子工学的に改変された植物種のことです。 |

| ケミゲーション | ケミゲーションとは、かんがいシステムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、農業作物に損害を与える害虫(昆虫、雑草、植物病害など)から作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子由来または土壌由来の病害虫から種子または苗を消毒するのに役立ちます。殺菌剤、殺虫剤、線虫駆除剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状の作物保護化学品を施用する方法です。 |

| ベイト | ベイトとは、害虫を誘引し、毒殺を含む様々な方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は、作物の汚染を防止し、真菌性病原体と戦います。これらは、害虫(真菌)に接触した場合にのみ効果を発揮します。 |

| 浸透移行型殺菌剤 | 浸透移行型殺菌剤は、植物に取り込まれた後、植物内を移行し、病原体による攻撃から植物を保護する化合物です。 |

| 集団投薬(MDA) | 集団投薬とは、多くの顧みられない熱帯病を管理または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食い荒らし、作物の損傷と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼苗の定着を阻止する化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または苗の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品に含まれ、害虫を駆除、防除、または忌避させる化学物質のことです。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題に関するリーダーシップを提供します。 |

| アメリカ雑草科学学会(WSSA) | アメリカ雑草科学学会(WSSA)は非営利の専門学術団体であり、雑草に関する研究、教育、普及活動を推進しています。 |

| 水和剤懸濁液(SC) | 水和剤懸濁液(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤形態の一つです。 |

| 水和性粉剤 | 水和性粉剤(WP)は、散布前に水と混合するとサスペンションを形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根に寄食し、根に損傷を与えます。この損傷により土壌由来の病原体が容易に侵入し、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来種委員会が所管し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草の利用価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1ステップ:主要変数の特定: 強固な予測方法論を構築するために、第1ステップで特定した変数と要因を入手可能な過去の市場データに照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- 第2ステップ:市場モデルの構築: 予測年度の市場規模推計は名目ベースで行います。価格にインフレは含まれず、予測期間を通じて平均販売価格(ASP)は一定に保たれます。

- 第3ステップ:検証と最終化: この重要なステップにおいて、全ての市場数値、変数、およびアナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を把握するため、階層と機能をまたいで回答者を選定しています。

- 第4ステップ:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム