米国除草剤市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

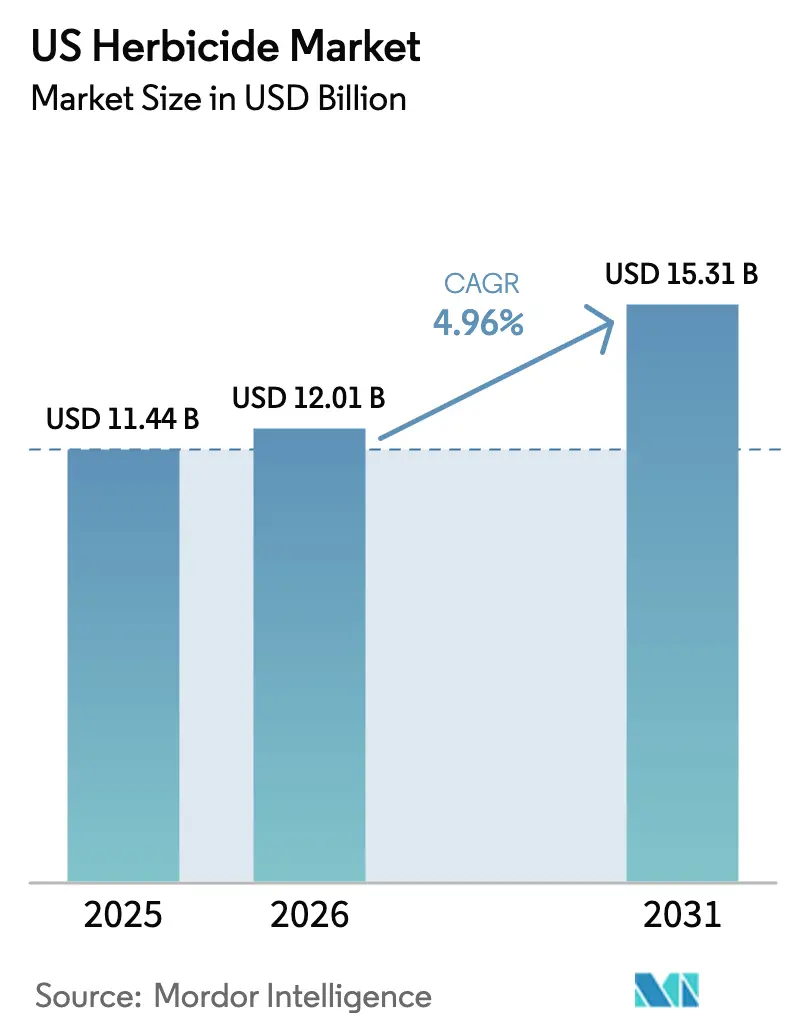

| 基準年の市場規模 (2025) | 11.44 十億米ドル |

| 市場規模 (2026) | 12.01 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

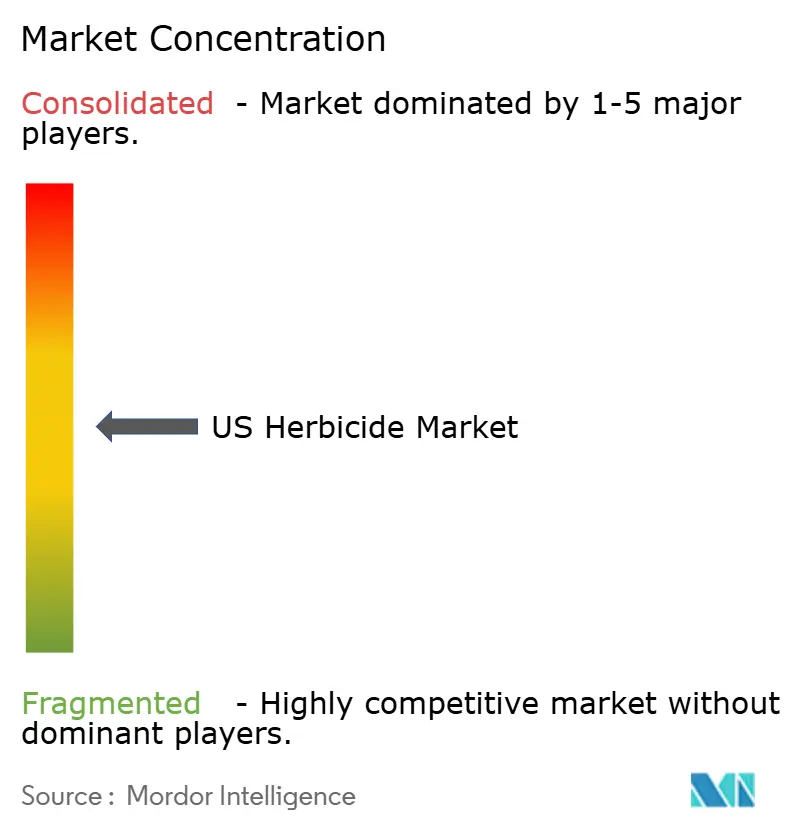

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国除草剤市場分析

2026年における米国除草剤市場規模はUSD 120億1,000万と推計され、2025年のUSD 114億4,000万から成長し、2031年にはUSD 153億1,000万が見込まれており、2026年から2031年にかけて年平均成長率(CAGR)4.96%で拡大しています。この安定した拡大は、化学的除草管理の費用対効果が機械的除草管理を上回るよう押し上げる労働コストの上昇、除草剤耐性遺伝子組換え(GM)作物の急増、および製剤技術革新を純粋な使用量よりも重視する精密散布ツールの急速な普及を反映しています。農業従事者は、エスカレートする雑草抵抗性への対策として土壌処理(出芽前処理)と出芽後処理を組み合わせており、一方で低揮発性ジカンバおよび2,4-Dブレンドのプレミアム製品が散布時間帯を延長してドリフトリスクを低減しています。並行して、ドローンによるスポット散布が1エーカー当たりの有効成分総投入量を削減しつつ、速効性製品の平均価格実現を高めています。耕起を最小化する農家への支払いを行う州のカーボンクレジットプログラムも、化学的除草管理を業務標準として定着させています。

主要レポートの要点

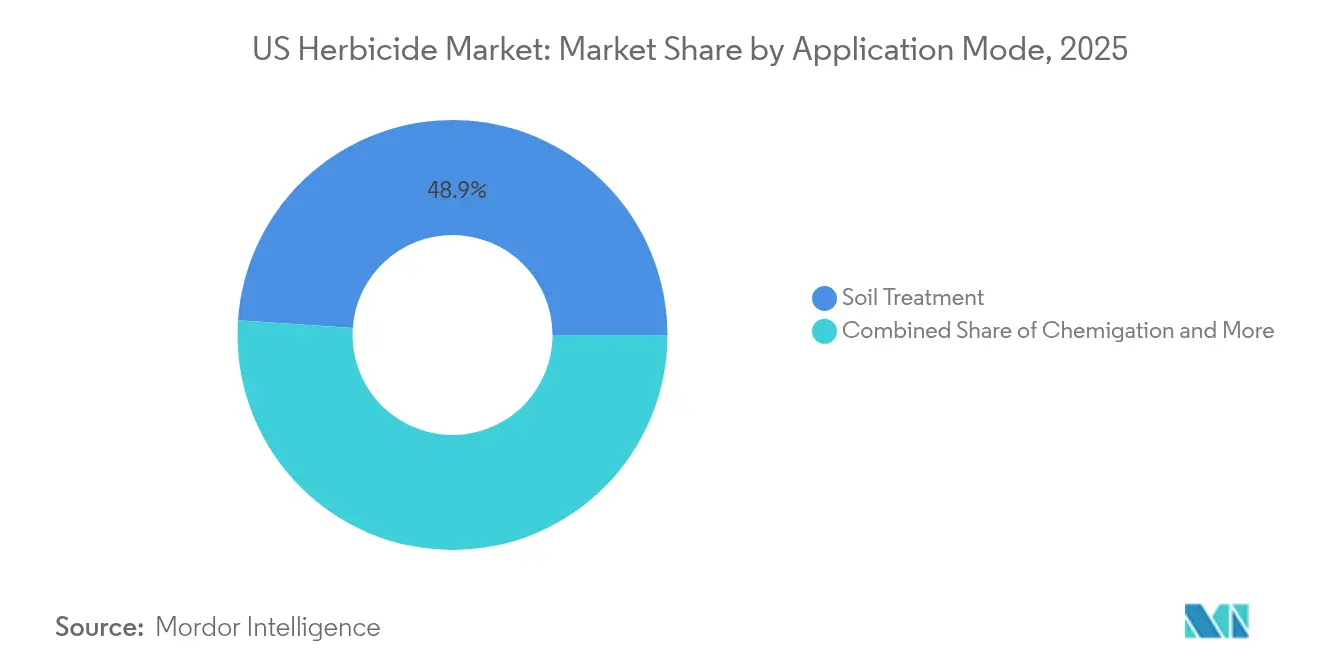

- 施用方式別では、土壌処理が2025年の米国除草剤市場シェアの48.90%をリードし、2031年まで年平均成長率(CAGR)5.08%で拡大しています。

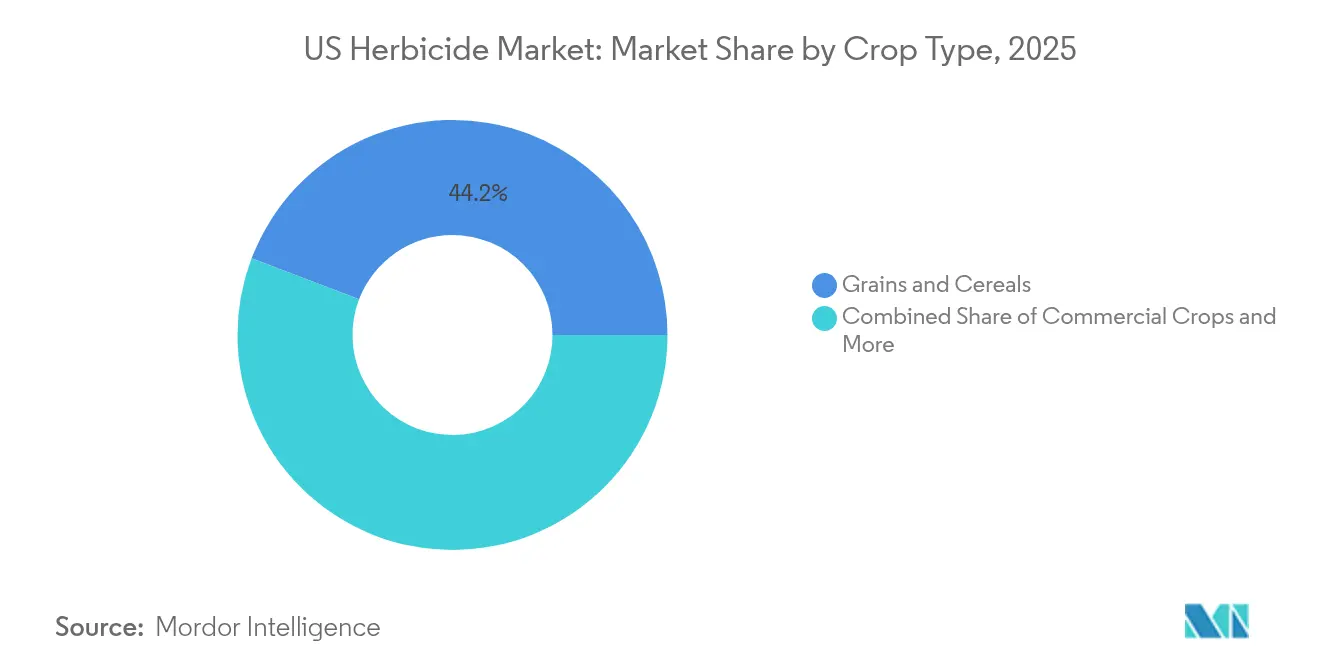

- 作物種別では、穀物・シリアルが2025年の米国除草剤市場規模の44.20%を占め、スタック型GM形質の採用が2031年まで年平均成長率(CAGR)5.11%を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国除草剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 除草剤耐性GM種子の急速な普及 | +1.2% | コーンベルト州、グレートプレーンズ | 中期(2〜4年) |

| 化学的除草管理を後押しする労働コストの上昇 | +0.9% | 全国、カリフォルニア州・フロリダ州に集中 | 短期(2年以内) |

| 低揮発性ジカンバおよび2,4-D製剤の投入 | +0.7% | 中西部大豆産地、コットンベルト | 中期(2〜4年) |

| 不耕起農法における出芽後処理施用の増加 | +0.6% | グレートプレーンズ、アッパーミッドウェスト | 長期(4年以上) |

| ドローンによるスポット散布による総使用量削減とプレミアム製品普及促進 | +0.4% | 高付加価値作物地域、カリフォルニア州セントラルバレー | 長期(4年以上) |

| 除草剤に依存した不耕起農法に対して農家へ支払うカーボンクレジットプログラム | +0.3% | コーンベルト、ノーザンプレーンズ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

除草剤耐性GM種子の急速な普及

除草剤耐性遺伝子組換え作物の普及は、米国農業全体における雑草管理の経済性を根本的に再構築しています。ジカンバ耐性大豆の普及率は2024年までに中西部主要州で作付け面積の85%に達し、汎用代替品に対してプレミアム価格を設定できる対応除草剤製剤の独占市場を形成しています[1]出典:米国農務省全国農業統計局(USDA National Agricultural Statistics Service)、「作物生産レポート(Crop Production Reports)」、nass.usda.gov。グリホサート、ジカンバ、2,4-Dへの耐性を組み合わせたスタック承認は散布時間帯を拡大し、抵抗性管理を簡素化します。パーマーアマランスおよびウォーターヘンプの未防除による収量損失が、農家に1回の散布で複数の作用機序を組み合わせることを促しています。米国環境保護庁(EPA)が新たな形質スタックの承認を継続することで、規制の一貫性が確保され、形質付き種子パッケージ内でより多くの化学的選択肢が農家に保証されることにより、米国除草剤市場が支えられています。

化学的除草管理を後押しする労働コストの上昇

農業労働力不足により、多くの地域で機械的耕培土が経済的に成立しなくなっていることから、化学的除草管理への構造的シフトが進んでいます。農場労働者の賃金は2024年に前年比8.2%上昇し、カリフォルニア州では1時間当たりUSD 16.50、フロリダ州ではUSD 14.20に達しており、手除草や機械的耕培土と比較して除草剤散布のコスト競争力がますます高まっています[2]出典:労働統計局(Bureau of Labor Statistics)、「職業別雇用・賃金統計(Occupational Employment and Wage Statistics)」、bls.gov。機械的耕培土は、設備の減価償却と燃料費を加えると今や1エーカー当たりUSD 65を超えるのに対し、広大な農地における除草剤プログラムのコストは1エーカー当たりUSD 45未満に留まっています。H-2Aプログラムにおけるビザ処理の遅延が労働力供給をさらに逼迫させ、野菜の収穫期など時間的制約の厳しい作業における化学的依存を強化しています。

低揮発性ジカンバおよび2,4-D製剤の投入

除草剤ドリフト事故に関する規制圧力が、有効性を維持しながら標的外への移動を低減する低揮発性製剤の技術革新を加速させています。これらの先進製剤は従来製品に対して25〜40%の価格プレミアムを設定していますが、散布時間帯の拡大とバッファーゾーン要件の緩和により農業従事者の作業上の柔軟性が向上します。この技術的革新は、隣接するほ場の大豆や綿花などの感受性作物への被害を最小化しながらグリホサート抵抗性雑草を防除するという根本的課題に対処するものです。州の農業部が低揮発性製品を優遇する義務的研修要件を実施するにつれ市場での普及が加速しており、規制によって駆動される需要がプレミアム価格構造を支えています。

不耕起農法における出芽後処理施用の増加

農業従事者が土壌攪乱を最小化しながら効果的な雑草管理を維持しようとする中、不耕起農法が除草剤の施用時期と製品選定を再編しています。不耕起・省耕起システムにおける出芽後除草剤の施用は2020年から2024年の間に18%増加しており、土壌保全実践の採用に対して1エーカー当たりUSD 15〜25を農家に支払うカーボンクレジットプログラムに牽引されています[3]出典:米国農務省自然資源保全局(USDA Natural Resources Conservation Service)、「保全積立プログラム(Conservation Reserve Program)」、nrcs.usda.gov。メトリブジンやS-メトラクロールなどの残留性製品は、地表残渣の下で繁茂する後期出芽雑草への防護を提供します。不耕起システムに合わせた新たな出芽前混合剤に対する米国環境保護庁(EPA)の承認が、このトレンドをさらに後押ししています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| グリホサート使用に対する州レベルの規制強化 | -0.8% | カリフォルニア州、ニューヨーク州、ハワイ州 | 短期(2年以内) |

| 雑草抵抗性の深刻化 | -0.6% | コーンベルト、コットンベルト、グレートプレーンズ | 中期(2〜4年) |

| 特用作物における生物的除草管理試験の急速な拡大による化学的需要の減少 | -0.4% | 特用作物地域、有機転換地域 | 長期(4年以上) |

| 流通業者の賠償責任保険料を引き上げる訴訟リスク | -0.3% | 全国流通ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリホサート使用に対する州レベルの規制強化

グリホサート使用を標的とした州レベルの規制措置が市場の分断化を生み出し、製品のポジショニングおよび流通戦略を複雑にしています。カリフォルニア州のプロポジション65による表示要件と、ニューヨーク州が提案する学校・公園でのグリホサート禁止は、農業用途にまで拡大する可能性のある新たな規制トレンドを示しています。敏感な流域におけるハワイ州の郡レベルのグリホサート規制は、地域の環境問題が連邦米国環境保護庁(EPA)の承認を無効化し得ることを示しており、州レベル規制の拡大に向けた先例を形成しています。

雑草抵抗性の深刻化

除草剤抵抗性の進化が主要雑草種において加速しており、一部の地域ではパーマーアマランスの個体群が6つの異なる除草剤作用機序に対する抵抗性を示しています。米国雑草科学会(Weed Science Society of America)は2024年に除草剤抵抗性の524件の固有事例を記録しており、前年からの増加を示し、化学的防除有効性維持という課題の深刻化を浮き彫りにしています。グリホサートのような低コストの汎用除草剤に対して抵抗性が発達すると経済的影響が深刻化し、農家は汎用品との競合が限られるプレミアム製品の採用を余儀なくされます。大学の普及支援サービスは、ウォーターヘンプのような風散布種における抵抗性の拡散速度が年間15〜20マイルに及ぶことを記録しており、化学的防除の選択肢が著しく制限される地域的ホットスポットを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方式別:土壌処理が数量より価値で優位性を強化

土壌処理は2025年の米国除草剤市場シェアの48.90%を維持し、2031年まで年平均成長率(CAGR)5.08%で上昇しています。この施用方式に紐付く米国除草剤市場規模は、早期の1回処理でシーズン全体の防除を確保する予防戦略を採用する農業従事者から恩恵を受けています。精密播種機は現在、出芽前処理剤を種子列に合わせた自動バンディングを統合し、有効性を高めながら散布量を節約します。不耕起農法は、地表残渣が出芽する雑草を葉面散布から保護するため、土壌施用製品をさらに定着させます。

葉面散布器は、作物への薬害なく上部処理に耐える形質付き作物技術により、米国除草剤市場において依然として相応の価値を占めています。ケミゲーションは、センターピボットを通じた注入が余分な機器の運転回数と燃料消費を削減する灌漑農地において普及が進んでいます。燻蒸は、土壌中の雑草種子バンクが収量経済を脅かすイチゴなどの高付加価値作物においてニッチながらも不可欠な位置を保っています。

作物種別:穀物・シリアルが化学費用支出でトップ

穀物・シリアルは2025年の米国除草剤市場シェアの44.20%を占め、2031年まで年平均成長率(CAGR)5.11%で推移しています。コーンベルトに定着したトウモロコシ・大豆の輪作が需要を支えており、トウモロコシの平均施用量は1エーカー当たり有効成分2.1ポンド、大豆では1.8ポンドとなっています。新たなトリプルスタック形質により農業従事者は複数の作用機序をタンクミックスすることができ、抵抗性を抑制しながら収量ポテンシャルを保護します。

キャノーラや向日葵などの豆類・油糧種子はノーザンプレーンズで作付け面積を拡大しており、米国除草剤市場への貢献を高めています。綿花はジカンバ耐性品種がテキサス州とジョージア州全体に普及する中で安定した需要を維持しています。果物・野菜の特用作物は残留規制がより厳しいものの、精密スポット技術が許容される最大残留限界値の存在する接触型除草剤の新たな作付け面積を開拓しています。

地域分析

米国除草剤市場は、作物構成、気候、規制に紐付いた顕著な地域差を示しています。アイオワ州、イリノイ州、インディアナ州、オハイオ州はコーンベルトの中核を形成し、国内除草剤使用量の約35%を消費しながら耕地面積の15%にすぎません。パーマーアマランス、ジャイアントブタクサ、ウォーターヘンプが深刻な収量脅威をもたらすため、これらの州における施用強度は1エーカー当たり有効成分2.5ポンドを超えています。不耕起農法の採用率が70%超であることから、強固な土壌処理プログラムが必要とされ、残留性化学剤への需要を支えています。

カリフォルニア州のセントラルバレーは、厳格な残留許容基準が求められる集約的な除草剤プログラムを必要とする高付加価値特用作物生産によって特徴付けられる独自の市場セグメントを形成しています。同州の多様な作物体系は150種類以上の異なる除草剤有効成分への需要を支え、樹木ナッツおよび野菜生産における1エーカー当たりの除草剤コストはしばしばUSD 200を超えます。

グレートプレーンズの小麦地帯は、降水パターンに左右される秋季および春季の散布時期を特徴としています。収穫後の燃焼除草は自生小麦やイネ科雑草を防除するために一般的に行われています。テキサス州、ジョージア州、ノースカロライナ州の綿花産地はジカンバ耐性作物に依存していますが、近接する感受性種を保護するためのカレンダーベースの散布制限に直面しています。湿潤な東南部は長い生育期間が続くため逐次散布が不可欠であり、商品価格が変動しても地域の支出水準を高い状態に維持しています。

競合環境

上位5社は米国除草剤市場においてかなりのシェアを保有し、中程度の集中度プロファイルをもたらしています。Bayer AG、BASF SE、Nufarm Ltd、Syngenta Group、Corteva Agriscience は形質付き種子と専用化学剤を組み合わせた統合ポートフォリオを活用し、顧客囲い込みとデータ主導のアップセル機会を創出しています。例えばCorteva社のエンリストプラットフォームは、2,4-Dコリン製剤を大豆・綿花の種子購入と連動させることで、特許切れの代替品に対してプレミアム定価を実現しています。

新興プレーヤーは精密散布ニッチを活用しています。AI雑草検知ソフトウェアに特化した企業が製剤メーカーと提携し、ドローンやロボットプラットフォームに最適化されたマイクロドーズ濃縮剤を提供しています。グリホサートを巡る訴訟により、グルホシネートやジフルフェニカンのラインナップで抵抗性と法的リスクに対応するUPL LimitedやFMC Corporationなどの競合他社への参入が促進されています。低リスク有効成分に対する米国環境保護庁(EPA)の審査加速が参入障壁を低下させていますが、企業は小売業者の棚を確保するために新たな分子を管理データパッケージと組み合わせる必要があります。

知的財産の争いは現在、化学と機器の両方にまたがっています。ノズル形状、画像解析アルゴリズム、可変レート散布機制御に関する特許出願件数は2024年に18%増加しており、差別化を確保する競争を反映しています。サブスクリプション型農業サービスが農業従事者を特定ブランドに結び付け、競争の焦点を一時的な化学剤販売から複数年にわたるソリューション契約へと移行させています。

米国除草剤産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Corteva社は2026年後半までに事業を2つの独立した上場企業に分割する計画を発表しました。作物保護事業は「ニューコルテバ(New Corteva)」として、種子事業は「スピンコ(SpinCo)」として運営される予定です。

- 2023年12月:PI Industriesは特許失効後のピロキサスルホン製造の商業化に成功したことを発表し、輸入品が主導してきた出芽前除草剤セグメントにおける市場シェア獲得に向けたポジショニングを確立しました。

- 2023年1月:Bayer社はOerth Bioと新たなパートナーシップを締結し、作物保護技術の強化とより環境に優しい作物保護ソリューションの創出を図っています。

米国除草剤市場レポートの調査範囲

ケミゲーション、葉面散布、燻蒸、土壌処理が施用方式別セグメントとして対象となっています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物が作物種別セグメントとして対象となっています。| ケミゲーション |

| 葉面散布 |

| 燻蒸 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| 施用方式 | ケミゲーション |

| 葉面散布 | |

| 燻蒸 | |

| 土壌処理 | |

| 作物種別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 |

市場の定義

- 機能 - 除草剤は、雑草が作物の生育および収量損失をもたらすことを防除または抑制するために使用される化学物質です。

- 施用方式 - 葉面散布、種子処理、土壌処理、ケミゲーション、燻蒸は、作物保護化学品が作物に施用される各種施用方式です。

- 作物種別 - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用植物による作物保護化学品の消費量を示しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生産者が問題雑草を最善の方法で防除する機会を得られるよう、生育期間全体を通じて複数の雑草管理技術を組み合わせるアプローチです。 |

| 宿主植物 | 宿主植物とは、有益な微生物と共生関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留限界値(MRL) | 最大残留限界値(MRL)は、植物および動物から得られる食品または飼料中の農薬残留物の最大許容限度量です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドとデータを接続・交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つよう遺伝子工学的に設計された植物種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、害虫、雑草、植物病害など農業作物に損害を与えるさまざまな病害虫から作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗木を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状の作物保護化学品を施用することです。 |

| ベイト剤 | ベイト剤は、害虫を誘引し、毒殺などの各種方法で駆除するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原体と戦います。病害虫(真菌)と接触したときにのみ作用します。 |

| システミック殺菌剤 | システミック殺菌剤は植物に吸収され、植物体内を移動する化合物であり、それによって植物を病原体による攻撃から保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失をもたらす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、農薬製品中で病害虫を殺傷、制御、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学会(WSSA) | 米国雑草科学会(WSSA)は非営利の専門学会であり、雑草に関連した研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体の有効成分が水中に分散した作物保護化学品の製剤形態の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により、土壌伝染性病原体による植物への感染が容易になり、作物や収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・外来種委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推計は名目値で行います。インフレは価格設定には含まれず、平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は調査対象市場の総合的な全体像を構築するために、各階層・各機能部門から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム