イタリア農作物保護化学品(農薬)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

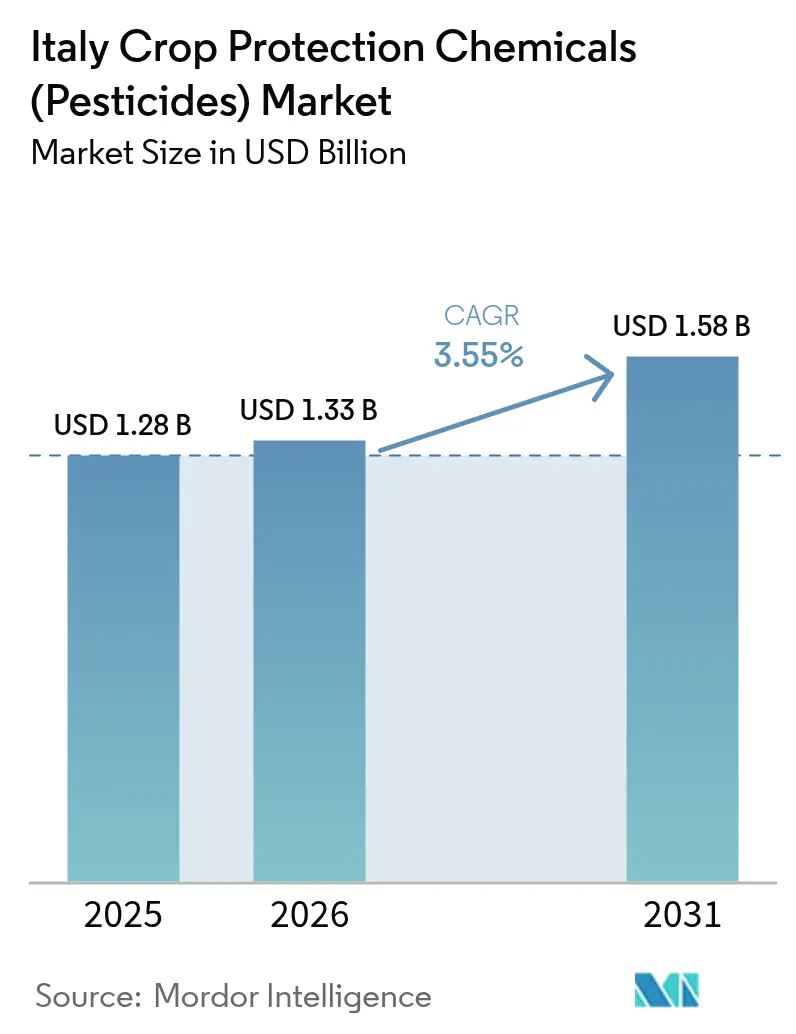

| 基準年の市場規模 (2025) | 1.28 十億米ドル |

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア農作物保護化学品(農薬)市場分析

イタリアの農作物保護化学品(農薬)市場規模は、2025年のUSD 12億8,000万から2026年にはUSD 13億3,000万へと成長し、2026年から2031年にかけてCAGR 3.55%で推移して2031年までにUSD 15億8,000万に達すると予測されています。害虫圧力の増大、気候変動、および輸出主導型の特定作物への需要が市場の底堅さを維持する一方、欧州連合のファーム・トゥ・フォーク戦略は2030年までに合成農薬の使用量を50%削減することを目標としています。ブドウ園、トマト、および生鮮農産物はシーズンを通じた病害抑制を必要とするため、殺菌剤が引き続き市場を主導しており、ドローン散布や種子処理が徐々に用途方法を多様化させています。小売業者のゼロ残留プログラムの下、生物農薬製品が勢いを増し、有効成分の非更新や偽造輸入品による収益損失を相殺しています。後発品や並行輸入品が価格競争を激化させる一方、高効力製剤、デジタル意思決定支援、および抵抗性管理における革新が主要多国籍企業の価値を維持しています。

主要レポートのポイント

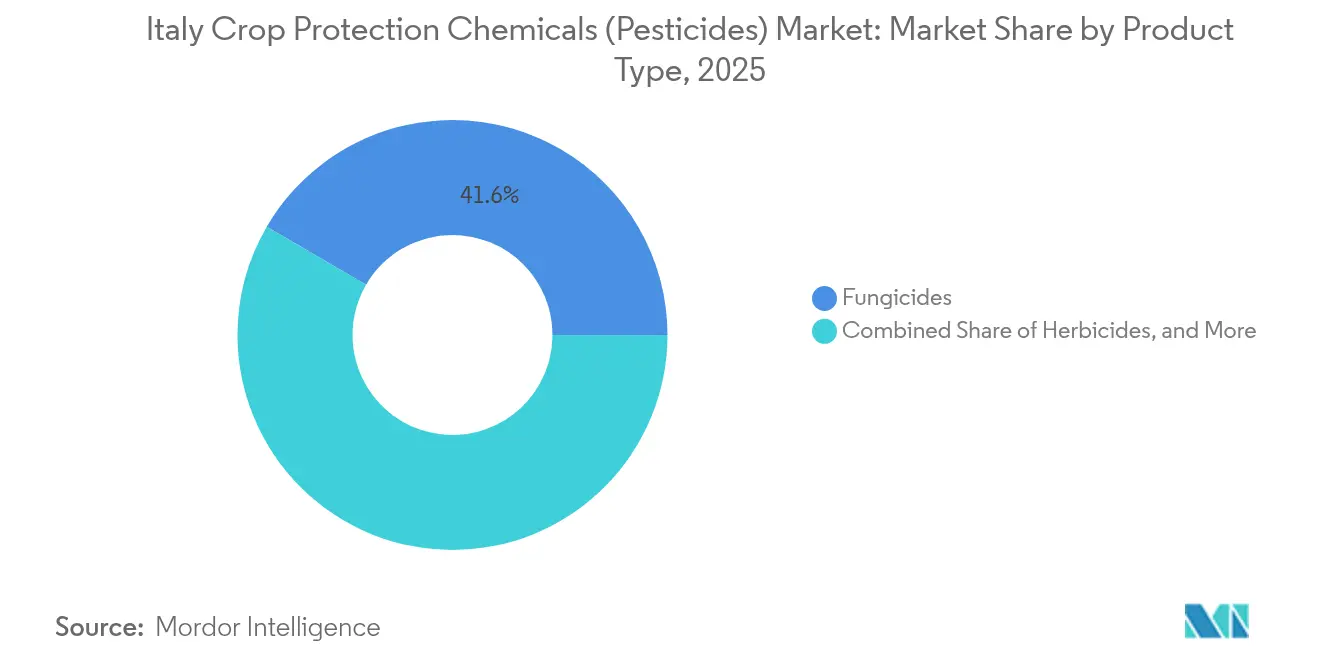

- 製品タイプ別では、殺菌剤が2025年のイタリア農作物保護化学品(農薬)市場シェアの41.60%を占め、2031年まで年率CAGR 9.15%で拡大する見通しです。

- 用途別では、葉面散布が2025年のイタリア農作物保護化学品(農薬)市場規模の53.70%をリードし、種子処理が2031年に向けてCAGR 8.57%で最も速く成長すると予測されています。

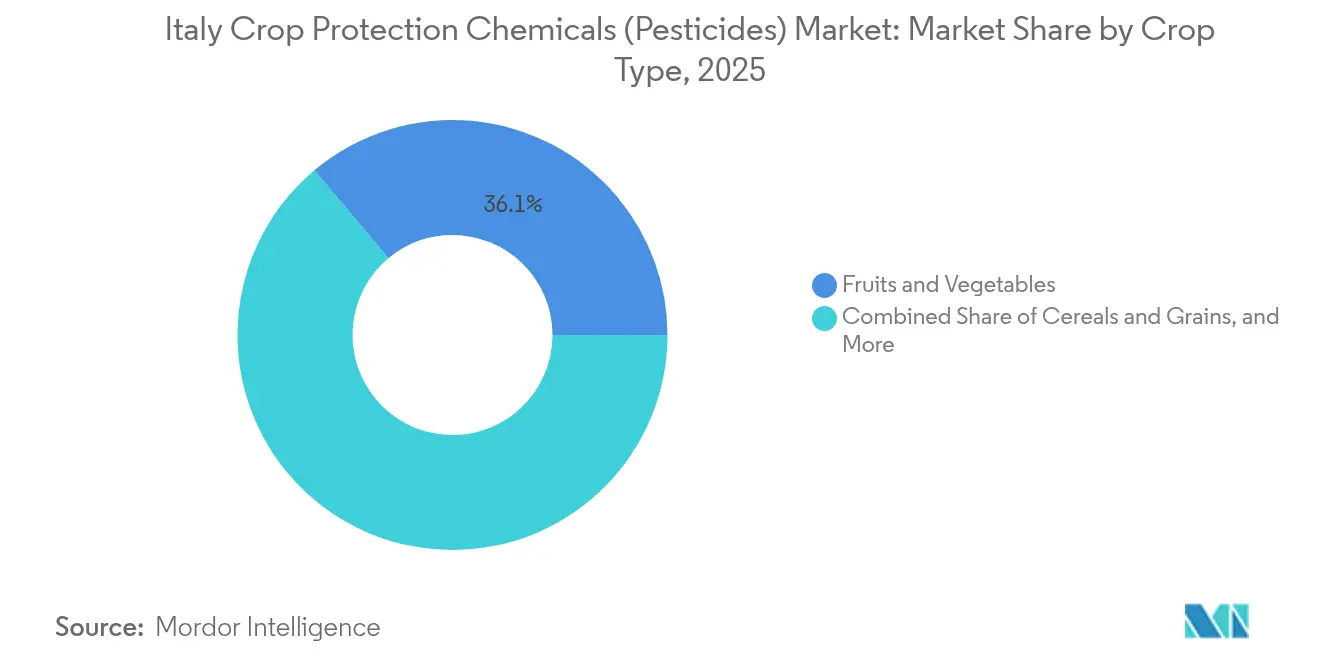

- 作物タイプ別では、果物・野菜が2025年の農作物保護化学品市場の36.10%を占め、商業作物がCAGR 7.48%で2031年まで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア農作物保護化学品(農薬)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食料および農業生産性に対する需要の増大 | +0.8% | ポー渓谷の穀物地帯および南部の果物ベルト | 中期(2〜4年) |

| 気候変動に伴う害虫・病害の発生増加 | +1.2% | 全国規模、ヴェネトおよびプーリアでの早期急増 | 短期(2年以内) |

| 除草剤抵抗性雑草の増加 | +0.6% | 北部の穀物栽培地帯からブドウ園へと拡大 | 長期(4年以上) |

| 輸出志向型の果物・野菜生産クラスターの拡大 | +0.7% | シチリアの柑橘類、カンパニアのトマト、トレンティーノのリンゴ | 中期(2〜4年) |

| 高級殺菌剤需要を押し上げる特定ブドウ園の成長 | +0.5% | ヴェネト、ピエモンテ、トスカーナ | 長期(4年以上) |

| 高効力製剤を優遇するドローンによるスポット散布の急速な普及 | +0.4% | 全国展開、ブドウ園での急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食料および農業生産性に対する需要の増大

生鮮野菜の一人当たり消費量は2020年から2024年にかけて年率3.2%上昇し、北欧の小売業者との数量契約において供給不足へのペナルティが課されることから、生産者はその契約に縛られています。農業労働力の縮小により、加工用トマトの未処理時に最大40%に達する圃場損失を回避するため、農作物保護化学品市場のツールへの依存度が高まっています。2024年には悪天候により作物被害がUSD 89億に達し、その多くが基本的な総合的害虫管理手法を圧倒した菌類および細菌性の発生と関連していました[1]出典:ISTAT、「イタリア農業統計2024」、istat.it。これらの要因により、コスト圧力があるにもかかわらず、実証済みの殺菌剤および除草剤への予算配分は価格弾力性を欠いた状態が続いています。

気候変動に伴う害虫・病害の発生増加

2015年以降、温暖な冬によりブドウ園におけるべと病のシーズンが3週間延長し、1ヘクタール当たりEUR 150(USD 157)のコストがかかる殺菌剤の追加散布が2回必要となっています。チャバネカメムシ(クサギカメムシ)は現在、ヘーゼルナッツおよびナシの栽培面積の80%に侵入しており、殺虫剤のローテーションを増加させ、農作物保護化学品市場を圧迫しています。キシレラ・ファスティジオーサはプーリア州のオリーブの3分の1を壊滅させましたが、生産者は依然として昆虫媒介虫や銅に対して散布を続けており、生物的ストレス下における農薬の残存的役割を示しています[2]出典:欧州食品安全機関、「欧州連合におけるキシレラ・ファスティジオーサ:科学的最新情報」、efsa.europa.eu。BASF SEの生物殺菌剤セリフェルは2024年に銅代替品として承認を取得し、抵抗性圧力が新製品の普及を加速させることを示しています。

除草剤抵抗性雑草の増加

グリホサートおよびアセト乳酸合成酵素阻害剤に対して抵抗性を持つ硬質ライグラスが現在、小麦・大麦圃場の18%に侵入し、1ヘクタール当たりEUR 120(USD 126)を超える除草剤費用を2倍にしています。グリホサート抵抗性のコニシキソウ(ホースウィード)がブドウ園の畝間に広がり、農作物保護化学品産業を高価格の残効性製品へと誘導しています[3]出典:環境保護・研究上級機関(イスプラ)、「水中農薬に関する国家報告書2022」、isprambiente.gov.it。Corteva IncのアリレックスはItalianの穀物用除草剤需要の8%を2年以内に獲得しました。これは25%の価格プレミアムにもかかわらず、抵抗性打破の作用機序を提供したためです。2019年から2024年にかけて確認された抵抗性雑草の種数は9から14に増加し、農作物保護化学品市場における革新の長期的な成長を裏付けています。

輸出志向型の果物・野菜生産クラスターの拡大

2023年に生鮮農産物の輸出は大幅に増加し、欧州連合基準を下回る残留基準値が高品質な農作物保護化学品ソリューションへの需要を押し上げました。2024年にはシチリアの柑橘類ベルトがさらに拡大しましたが、アジアのバイヤーが半減させた残留基準値を満たすため、生産者はスピノサドなどの生物殺虫剤への移行を求められています。カンパニアでは、サン・マルツァーノトマトの加工業者が狭い散布適期に直面しており、殺菌剤プログラムをより短い期間に圧縮することで、1ヘクタール当たりの使用強度が高まっています。一方、トレンティーノのリンゴ栽培で使用される精密ツールは、高い有効性を維持しながら散布回数を削減し、技術が輸出基準と収量確保を両立できることを示しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州連合および国内の厳格な農薬規制 | −1.1% | トレンティーノ=アルト・アディジェおよびヴェネトで最も強い影響 | 中期(2〜4年) |

| 消費者の健康・環境リスクに対する懸念の高まり | −0.7% | 有機農業集約地帯のトスカーナおよびマルケで高い | 長期(4年以上) |

| 偽造品または並行輸入農薬の流入増加 | −0.4% | 南部の流通拠点 | 短期(2年以内) |

| 小売業者のゼロ残留基準による従来型農薬使用の削減 | −0.6% | 全国規模、コープ・イタリアおよびエッセルンガ系列で最も早期に実施 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州連合および国内の厳格な農薬規制

ファーム・トゥ・フォーク戦略は、2024年2月の持続的利用規則の撤回にもかかわらず、2030年までに農薬使用量を大幅に削減することを引き続き目標としています。イタリアでは近年、農薬の流通量が減少しています。しかし、残存している生産者の1ヘクタール当たり使用量は一定水準を維持しており、規制だけでは使用強度を低下させるに至らないことを示唆しています。近年、複数の有効成分が承認を失い、病害防除の選択肢がより少ない化学的ソリューションに限定され、抵抗性リスクが高まっています。トレンティーノでは、学校周辺のバッファーゾーンにより、リンゴ栽培面積の一部での空中またはドローン散布が制限され、イタリア農作物保護化学品(農薬)市場において顕著な売上損失が生じています。

消費者の健康・環境リスクに対する懸念の高まり

2024年の消費者調査では、相当割合の回答者がゼロ残留農産物に対してプレミアムを支払う意向を示し、2020年比で増加が見られました。このトレンドにより、小売契約における農薬基準値がより厳格化されています。ISPRA(環境保護・研究上級機関)は地表水サイトにおける農薬の存在を報告し、汚染に関するメディアの注目と市民の懸念が強まっています。有機農地は拡大しており、全国農地の顕著なシェアを占め、これが従来型農作物保護化学品への需要を直接減少させています。さらに、トスカーナの地域補助金が生物的手法の採用を支援し、合成農薬から生物的防除ソリューションへと予算が振り替えられ、合成農薬販売の長期的な減少に寄与しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:殺菌剤が需要の中核を維持

殺菌剤は2025年のイタリア農作物保護化学品(農薬)市場シェアの41.60%を占めました。これは64万ヘクタールのブドウ園と130万ヘクタールのトマト畑がシーズンを通じた病害防除を必要とするためです。殺菌剤はCAGR 9.15%で拡大しており、銅の使用制限と小売業者の要求が生産者を合成品より100%高い価格のバチルス・アミロリクエファシエンスまたはトリコデルマ製剤へと誘導しています。除草剤は穀物輪作がグリホサートおよびペンディメタリンに依存しているため続いていますが、2025年以降のグリホサート更新に関する不確実性が、Corteva IncのアリレックスおよびBASF SEのルキシモといった高付加価値参入品への関心を高めています。殺虫剤の需要はチチュウカイミバエおよびチャバネカメムシによって牽引され、殺軟体動物剤およびその他の少量製品が残りのシェアを占めています。

殺菌剤に紐づくイタリア農作物保護化学品(農薬)市場規模は、高価値ブドウおよび施設野菜が穀物の作付面積損失を相殺することで拡大を続けるでしょう。生物殺菌剤は漸進的なシェアを獲得しますが、コスト面での逆風が監査済みサプライチェーン以外への普及を制限しています。除草剤の成長は規制リスクから穏やかにとどまるものの、抵抗性圧力が新たな作用機序の上市に対する下支えを提供しています。殺虫剤の需要はドローン対応の速効性懸濁製剤へとシフトしており、多国籍企業が製剤上の優位性を持つニッチ分野となっています。

用途別:葉面散布が主導し種子コーティングが急成長

葉面処理は2025年のイタリア農作物保護化学品(農薬)市場規模の53.70%を生み出しました。これは特に14日間の病害潜伏リスクを許容できない果物・野菜において、生産者が迅速かつ目に見える症状抑制を必要としているためです。土壌燻蒸およびケミゲーションはそれぞれ小さいシェアを占めますが、フザリウムや根こぶ線虫に悩まされる温室ベッドにおいて引き続き重要な役割を果たしています。ネオニコチノイド禁止が花粉媒介者保護を満たし農薬飛散を回避する浸透性コーティングへの保護へとシフトする中、種子処理はCAGR 8.57%で伸長しています。

2031年にかけて、バイオ燃料需要の下でトウモロコシ、ヒマワリ、大豆が拡大するにつれ、種子処理製品は農作物保護化学品市場において第2位の手法となるでしょう。葉面散布の数量は横ばいになりますが、ドローン散布が散布範囲を改善し廃棄物を削減することで価値を維持します。ケミゲーションは労働力不足がドリップライン投入を魅力的にする施設栽培とともに拡大します。全体として、用途方法の多様化は欧州連合政策への対応としてキログラム単位の総使用量が減少しても収益を下支えします。

作物タイプ別:果物・野菜が支出の中心

果物・野菜は2025年のイタリア農作物保護化学品(農薬)市場の36.10%を占めました。シチリアの柑橘類、ヴェネトのブドウ園、エミリア=ロマーニャのトマトが輸出残留基準値を満たすための集中的なプログラムに依存しているためです。エネルギーインセンティブおよびカンナビジオール抽出が大麻およびトウモロコシの作付面積を押し上げることで、商業作物はCAGR 7.48%で最も速く成長しています。穀物・シリアルは相当なシェアを有していますが、低い小麦価格が必要な除草剤およびフザリウム向けの殺菌剤1回以上の散布を抑制しています。油糧種子、豆類、および芝生・観賞植物は残存シェアを合計していますが、低毒性製剤において高い利益率を維持するニッチ分野であり続けています。

果物、野菜、およびブドウ園は、残留基準値と気候変動に起因する病原体が新たな作用機序と生物的ツールを必要とするため、製品革新を引き続き主導するでしょう。バイオマス作物の拡大は、規制障壁が低い除草剤および殺虫剤の漸増的な数量をもたらします。穀物は価格に敏感で後発品の農薬化学品に依存しており、抵抗性が変化を促さない限り利益幅が圧縮されています。したがって、イタリア農作物保護化学品(農薬)市場は価値成長において特定園芸に、数量バッファーにおいてバイオマス作付面積に傾斜しています。

地理的分析

北イタリアは2025年のイタリア農作物保護化学品(農薬)市場において相当なシェアを保持して支出を主導しており、シーズン当たり最大15回の殺菌剤散布を必要とする320万ヘクタールの穀物と24,000ヘクタールのプロセッコ・ブドウ園が牽引力となっています。ヴェネトおよびトレンティーノの高価値果樹園は、国内平均の2倍となる1ヘクタール当たりUSD 1,260の農薬支出を押し上げています。南イタリアは最も速く成長している地域であり、産業用大麻やエネルギー用トウモロコシなど拡大する商業バイオマス作物が記録したCAGR 7.48%に沿って成長が進む見通しです。チチュウカイミバエおよびキシレラ・ファスティジオーサによる害虫圧力の激化が、シチリアおよびプーリアにおける殺菌剤・殺虫剤プログラムを堅調に維持し、同地域の成長軌道を確固たるものにしています。

トスカーナ、ウンブリア、ラツィオ、マルケを含む中部イタリアは、32万ヘクタールの高付加価値ブドウ園と18万ヘクタールのオリーブが、かいよう病と炭疽病を防除するために浸透性トリアゾールを銅や硫黄と組み合わせ使用していることから、全国売上の約5分の1を占めました。トスカーナの有機農地比率17.4%は合成農薬の数量を抑制しますが生物農薬の価値を押し上げ、ラツィオの学校周辺グリホサートバッファーゾーンは生産者を機械的除草機および高価な出芽前除草剤へとシフトさせています。ロンバルディアのフランチャコルタなど北部のアルプス山麓では初めて商業的なブドウ栽培が行われるようになっており、10年前は存在しなかった地域への殺菌剤使用の漸増をもたらしています。全中部県にわたって、小売業者の残留物監査が精密散布への投資を促し、施用キログラム数が減少するなかでも支出の底堅さを維持しています。

今後を展望すると、地域別需要は引き続き特定作物と精密農業技術の方向へ傾斜するでしょう。ドローン散布はすでに全国のブドウ園面積の30%をカバーしており南方へ拡大しつつあり、数量が減少する中でも価値を維持する高効力マイクロカプセル製剤の採用を促しています。電子散布ログと精密農業機器への政府補助金は北部の資本力のある生産者に有利に働きますが、南部の協同組合は競争力のある特許切れ製品を活用して勢いを維持しています。気候変動が害虫を北方へ押し上げ、輸出市場が残留基準値を厳格化する中、全地域が生物農薬と低用量合成農薬を組み合わせた総合プログラムを強化し、規制の逆風があっても農作物保護の全体的な機会を拡大させると予測されています。

規制環境

イタリアは、EUの枠組みに基づき植物保護製品を規制しており、特に規則(EC)No 1107/2009(製品の市場投入)および規則(EC)No 396/2005(最大残留基準値)が適用される。また、指令2009/128/ECに基づく持続可能な利用要件は、立法命令150/2012により国内で施行されている。Ministero della Saluteは国内製品認可の管轄当局であり、登録された植物保護製品の公式データベースを維持している。調整は他の省庁(MASAFやMASEを含む)、地域の保健機関、および健康保護のためのカラビニエリ司令部などの取締機関にも及ぶ。

近年のコンプライアンスの重点は、残留基準値および認可維持の厳格化に移っている。2026年1月、Ministero della SaluteはMRL要件の変更に関連した運用指針を更新し、EU規則の進化に伴い製品用途を再確認する必要性を示した。さらに2026年2月には、一部の認可更新手続きに関する通達を発行した。EUおよび国内の持続可能性目標と並行して、これらの更新は供応者や流通業者に対する申請書類、ラベリング、使用条件の規律を強化し、統合的病害虫管理や低リスクプロファイルに適合した製剤・プログラムへの需要を高めている。特に、監査が厳しい果樹、野菜、ブドウ園のサプライチェーンにおいて顕著である。

競争環境

Syngenta GroupおよびBayer CropScience AGはイタリアの農作物保護セクターを牽引しており、深い技術チームと数十年にわたる現地試験データを活用してブドウ園と野菜の病害プロファイルに合わせた製品を提供しています。SyngentaのTYMIRIUM殺菌剤は1ヘクタール当たりEUR 45(USD 47)のプレミアムを誇りますが、トリアゾール抵抗性を打破し21日間の残効性を発揮して治療的散布回数を削減するため、生産者はその価格を受け入れています。Bayer CropScience AGはグリホサート、ペンディメタリン、プロチオコナゾール、フルオピラムを通じて幅広いリーチを維持しながら、クライメート・フィールドビュー意思決定プラットフォームを12万ヘクタールに展開し、データ駆動型の推薦を通じてリピート販売を確保しています。

BASF SE、Corteva Inc、およびUPL Ltdは、業界リーダーの先行優位を侵食する補完的な強みを持ちトップ層を形成しています。BASF SEはセリフェルなどの高付加価値ブドウ用殺菌剤に加え、2026年からゼロ残留チェーンへの供給を開始するスペインのバチルス新工場(USD 2,600万規模)を組み合わせています。Corteva Incは抵抗性穀物におけるアリレックス除草剤の普及に乗り、ゾルベック殺菌剤を最近買収したバイオスティミュラントと組み合わせ、資金繰りの厳しい複合農場に響くバンドルオファーを実現しています。UPL Ltdはブランド品より平均20〜30%低い特許切れ品のラインナップで価格競争力を発揮し、2026年までにオッツァーノ・デッレミリア拠点を拡張してドローン対応懸濁製剤および水分散性顆粒剤を上市する予定です。

成長の見通しは、製剤の専門知識と強固な農学的サポートを有する企業に有利な生物殺菌剤と精密散布フォーマットを中心に展開されています。小売業者のゼロ残留プログラムがバチルスおよびトリコデルマ製品に余地を生み出しており、BASF SEやKoppertなどの新興専門企業がスケールアップを目指すニッチ分野となっています。ドローン散布はすでにブドウ園面積の30%をカバーし、高効力マイクロカプセル化有効成分を優遇しており、ポリマーコーティング技術に投資するBASF SEおよびFMC Agro Italia S.r.l.のような企業に競争優位をもたらしています。イタリアの義務的電子登録制度がコンプライアンスコストを引き上げる中、小規模農場が統合し残存する農業経営者が1ヘクタール当たり支出を増やすことで、後発品競争が続いても既存サプライヤーがシェアを深める機会が生まれています。

イタリア農作物保護化学品(農薬)産業リーダー

Syngenta Group

BASF SE

Corteva Inc

UPL Ltd

Bayer CropScience AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

今後短期的に拡大する機会分野として、コンプライアンス対応サービスと生物系ポートフォリオの2つが挙げられる。イタリアは、2026年12月31日までに専門家向け農薬使用登録簿を電子形式に移行することを義務化した(MASAFがEU要件に基づき実施)。これにより、農場レベルのデジタルツール、アドバイザリーのワークフロー、複数作物の経営全体で記録を標準化するための供応者支援型スチュワードシップ・プログラムへの需要が生まれている。また、MRLの定義変更に伴い認可管理もより動的になりつつあり、Ministero della Saluteは影響を受ける製品について国内での速やかな調整(EU公表後の申請手続きを含む)を求めている。これは、規制対応力と、ラベルおよびポートフォリオの迅速な更新を実行できる流通網を有する企業に有利に働く。

バイオコントロールおよび統合プログラムも、実証データに基づく拡大の道筋を提供している。2026年4月、Agrofarma(Federchimica)とFederBioは、バイオコントロールに関する明確な規制上の定義とより簡素化された国内認可プロセスを求める「バイオコントロール宣言」を発表した。これは、イタリアの園芸・ブドウ栽培のバリューチェーン全体で強調されている、小売業者や輸出主導の残留基準制約と合致するものである。EUレベルでは、実施規則2026/748が2027年から2029年の複数年残留管理プログラムを定め、2026年には継続的な監視要件が課されている。これにより、検証可能な残留管理の重要性がさらに高まり、製品開発とマーケティング戦略は、バイオ製剤、抵抗性管理のためのローテーション、そして精密施用適合性(すでにイタリアのブドウ園で普及しつつあるドローン対応・低用量製剤を含む)へと向かっている。

最近の業界動向

- 2026年7月:シンジェンタ・イタリアは、イタリアにおける持続可能性への取り組みに関連した成果を報告した。これには、安全な使用方法に関する農家研修や、2025年に52,000ヘクタールで実施された再生農業イニシアチブが含まれる。この活動は、より厳格な農場内スチュワードシップおよび記録管理の慣行を支援し、作物保護プログラムに関する小売業者や協同組合の購買決定にますます影響を与えている。

- 2026年5月:BASFは、Serifelおよびインスカリスを含む生物系作物保護製品を生産するため、ルートヴィヒスハーフェンに新たな発酵プラント(BioHub)を稼働させ、高い二桁の百万ユーロ規模の投資を行った。この追加の発酵能力は、微生物製剤の供給信頼性を強化し、残留物に敏感な園芸およびブドウ栽培(イタリア向けプログラムを含む)で使用される生物系ソリューションのスケールアップを支援する。

- 2024年4月:Adamaは、ビフェノックスを基剤とするPPO系除草剤「Sonavio」をイタリアの追加野菜作物向けに発売した。この拡大により、ローテーションの柔軟性が重要となる特産作物向けの化学的雑草防除の選択肢が広がる一方、生産者やアドバイザーは効果と厳格化する持続可能性・残留基準要件とのバランスを取る必要がある。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、イタリアにおいて農業用途で販売される作物保護化学農薬の価値を、収穫期を通じて収量と作物品質を保護するために使用される主要な害虫防除機能全般にわたって対象とする。

対象範囲の除外:肥料、土壌改良剤、単独製品として販売される補助剤、農業機械サービス、および農場内施用の人件費は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 除草剤

- 殺虫剤

- 殺菌剤

- 殺軟体動物剤

- その他の製品タイプ

- 用途別

- ケミゲーション

- 葉面散布

- 燻蒸

- 種子処理

- 土壌処理

- 作物タイプ別

- 穀物・シリアル

- 油糧種子・豆類

- 果物・野菜

- 商業作物

- 芝生・観賞植物

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界を設定し、入力データをイタリア農業の実態に合わせるため、作物栽培面積、収量、農薬使用状況を反映した公的データから開始する。使用したソースには、作物栽培面積・収量に関するEurostat、イタリア農業省および関連の国家統計、ISTATデータセット、長期比較のためのFAOSTATシリーズが含まれる。製品および規制面の背景を把握するため、欧州委員会およびEFSAの公表資料も確認する。これは、承認や取り下げによって、ある有効成分カテゴリーから別のカテゴリーへ需要が移動する可能性があるためである。

商業面では、企業の年次報告書、投資家向け説明資料、価格設定、チャネルの変化、製剤トレンドに関する信頼性の高い報道からシグナルを抽出する。必要に応じて、企業財務を扱う有料サブスクリプションや有料特許データベースを利用し、単一の情報源に依存せずに供応者の露出度やイノベーション活動を相互確認する。ここに挙げたソースは例示であり、データ収集、検証、確認のために他の多くの公的資料も参照した。

一次インタビューおよび調査

デスクリサーチでの前提を検証し、特に価格実現、製品ミックスの変化、チャネルの在庫状況など、公的データでは十分に把握できない部分を補うために一次調査を実施した。イタリア全土の製造業者、流通業者、協同組合、農学者、大規模農場バイヤーに聞き取りを行い、外れ値となる回答についてはフォローアップの電話で再確認し、最終モデルの整合性を保った。ある変数が総計に大きな影響を与える場合、現場から得られた少なくとも2つの独立した視点と一致した場合にのみ、その変数を採用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):12% | |

| ミッドティア:45% | 部門/事業リーダー:30% | |

| 小規模プレーヤー:20% | マネージャー:58% |

市場規模算定と予測

規模算定は、イタリアの作物栽培面積と作物構成、作物ごとの一般的な処理強度、および害虫圧と季節性の変化から需要を再構築するトップダウン方式から開始する。その後、基準年について米ドルで価格を正規化する。

需要プールを構築した後、一般的な農家プログラム(発芽前対発芽後、葉面処理の時期、種子処理の採用状況)を反映した製品ミックス比率を適用し、単一の広範な平均値に総額が左右されないようにする。

モデルの妥当性を維持するため、選択的なボトムアップ推計も併用する。これには、イタリアにおける供応者収益の露出のサンプリング、流通チャネルにおける取扱量の変化に関する確認、主要作物群における処理面積当たりの平均価格を用いた妥当性チェックが含まれる。特に重要な入力変数には、主要作物の栽培面積、施用頻度と用量パターン、ジェネリック製品とブランド製品のバランス、高価値製剤の割合、および有効成分グループ間の規制主導による代替が含まれる。予測にはシナリオ分析を適用し、ベースケースは、作物栽培面積の安定性、価格の推移、EU規制決定に基づく製品置き換えのペースに関するインタビューでの合意を指針とする。ボトムアップ情報が不完全な場合は、保守的な範囲を用い、処理面積当たりの支出が現場からのフィードバックと一致した場合にのみ調整する。

データ検証と更新サイクル

算出結果は、作物栽培面積の変動、季節要因による需要の変動、年ごとの価格ロジックとの相互確認を含む、独立したシグナル間の三角測量によって検証される。トップダウンの結果とボトムアップの検証の間に大きな差異がある場合は、二次レビューが実施され、前提が修正されるか、成長を過大評価しないよう明示的に制約が課される。

最終確定前に、モデルとナラティブは複数段階のアナリストレビューを経て、計算のつながり、単位換算、および範囲設定ルールが一貫して適用されていることを確認する。レポートは毎年更新され、主要な有効成分の取り下げや予期せぬ病害発生年など、重大な事象が発生した場合は臨時更新が作成される。提供直前には、最新の公的指標と現場からの記録が反映されていることを確認するための最終確認を行う。

Mordor Intelligenceによるイタリア作物保護農薬市場規模と他の公表推定値との比較

イタリアの作物保護農薬に関する公表推定値は、同じテーマに見えても、範囲の境界と価格ロジックが一致していないために異なることがある。この差異は通常、農薬として何を数えるか、作物と用途のカバレッジをどのように扱うか、そして使用されている年が真の基準年か予測上の中間段階かによって生じる。

差異の主な要因は、通常、生物系製品が同じ総計に含まれているかどうか、流通マークアップや農場内サービス費が価値に混入しているかどうか、そして季節を通じて収集された価格に対して通貨換算のタイミングがどのように扱われているかである。また一部の公表資料は単一年の値を基準とし、その後固定のCAGRを適用しているため、規制変更や、処理強度を一時的に変動させる病害の多発・少発の年を見逃す可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.28 B (2025) | |

| グローバルコンサルティング会社A | USD 1.03 B (2024) | より早い基準年と異なる成長期間を使用しており、価値の基準は広範な製品グループ別の報告収益に依存する傾向が強く、季節内の価格変動やミックスの変化を過小評価する可能性がある。 |

| 業界出版社B | USD 0.87 B (2028) | より狭い農薬製品バスケットに焦点を当て、緩やかな成長見通しでEUR単位で報告しており、換算時や新しい製剤が十分に反映されていない場合に総額が圧縮される可能性がある。 |

この表は、年ごと、および対象範囲として扱われる価値によって明確な差異があることを示している。Mordor Intelligenceのモデルでは、総額は農業用途に販売される作物保護化学農薬に限定され、価格は単一時点の見積もりではなく基準年の季節に正規化されている。範囲と価格のタイミングが一致すれば、残る差異は通常、処理強度と製品ミックスが規制や害虫圧に応じてどのように調整されているかに帰着し、これは単純で再現可能な入力に追跡可能な形で維持している。

レポートで回答される主な質問

イタリア農作物保護化学品(農薬)市場の2026年の価値はいくらですか?

市場は2026年にUSD 13億3,000万と評価されています。

イタリアの支出において最大のシェアを占める製品タイプはどれですか?

殺菌剤が2025年収益の41.60%でリードしています。

最も急速に成長している用途方法はどれですか?

種子処理は2026〜2031年の予測期間中にCAGR 8.57%で成長すると予測されています。

ドローン散布は需要にどのような影響を与えますか?

ドローンの採用は数量を30〜40%削減しますが、高効力製剤への需要を増加させ、サプライヤーの競争優位を再形成しています。

最終更新日: