北米除草剤市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.40 十億米ドル |

| 市場規模 (2026) | 14.07 十億米ドル |

| 市場規模 (2031) | 17.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米除草剤市場分析

北米除草剤市場規模は、2025年の134億米ドルから2026年には140億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.03%で2031年までに179億9,000万米ドルに達すると予測されています。精密農業の普及、雑草抵抗性に対抗するスタック型作用機序(MOA)化学物質、および上位5社サプライヤー間の継続的な統合が堅調な需要を支えています。米国は2024年の市場価値の85.4%を占めており、費用対効果の高い化学的雑草防除を必要とする3億2,000万エーカーの収穫面積を反映しています。カナダは最も成長の速い国別セグメントであり、生育期間の延長と農薬承認の合理化が除草剤の普及を加速させています。中国産技術グレード原体への供給チェーン依存と州レベルのグリホサート規制が相まってコストの変動性をもたらしていますが、同時に代替化学物質やスマートスプレーシステムへのイノベーションを促進しています。

主要レポートのポイント

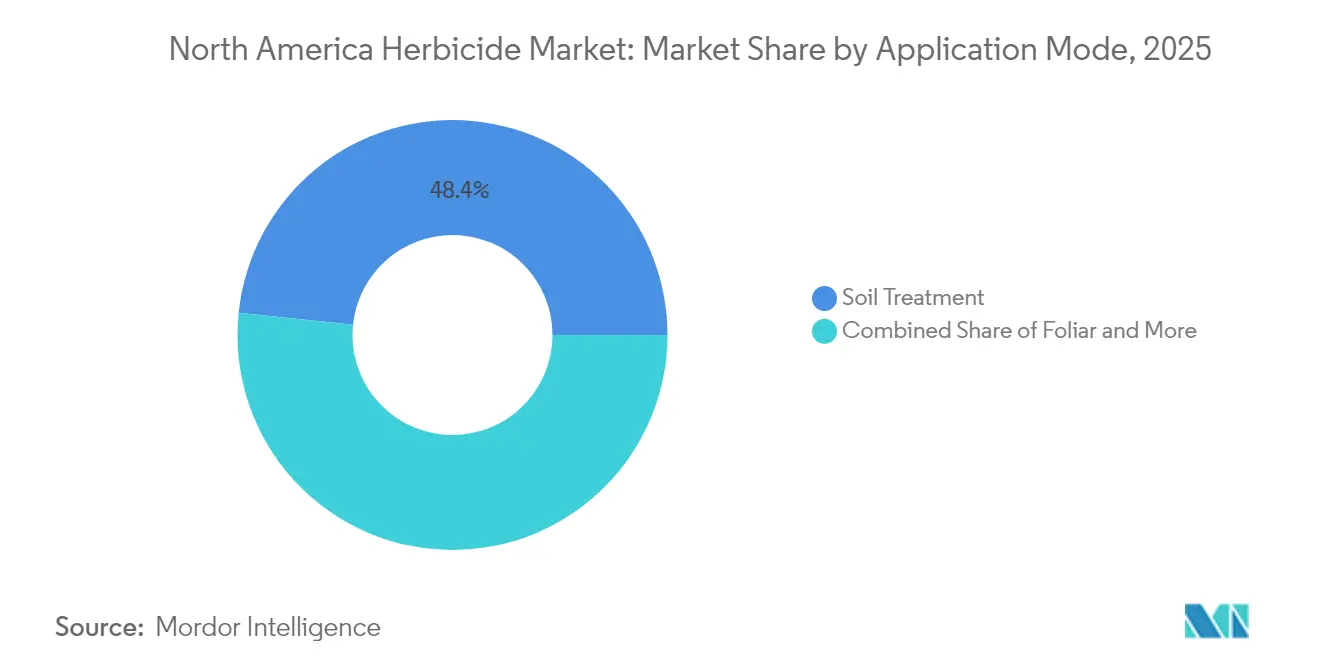

- 施用方法別では、土壌処理が2025年の北米除草剤市場シェアの48.35%を占め、2031年にかけてCAGR 5.18%で拡大しています。

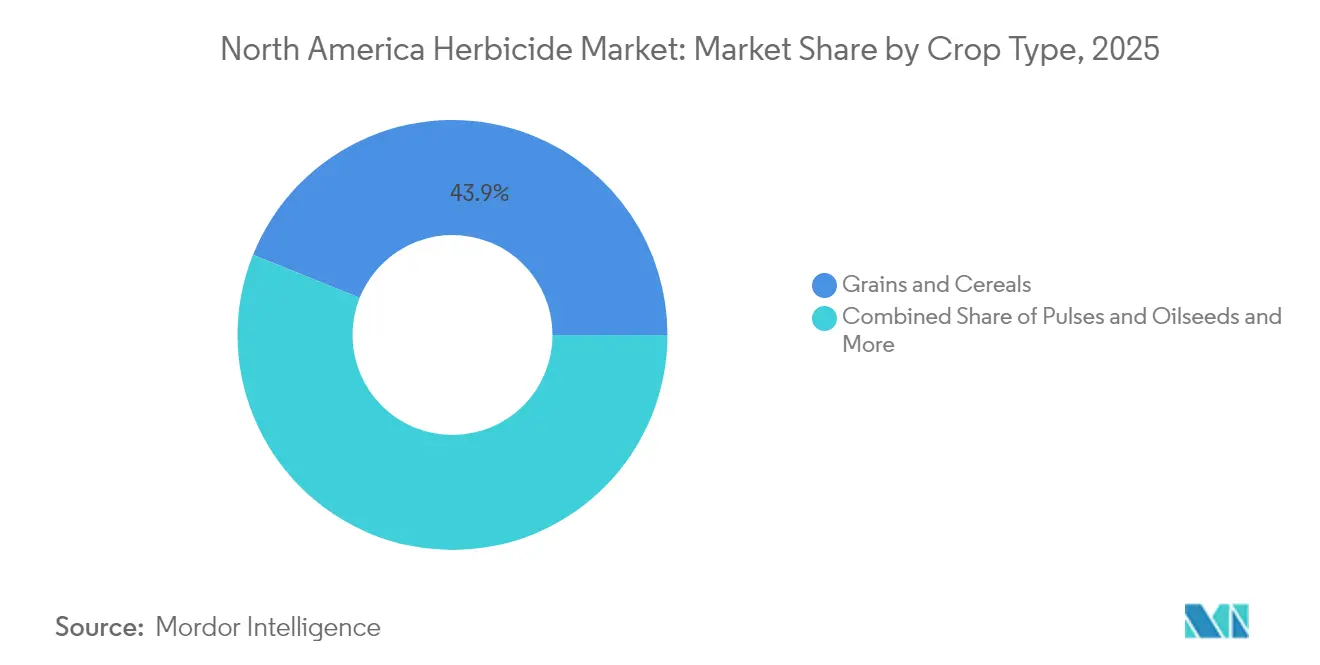

- 作物タイプ別では、穀物・シリアルが2025年の北米除草剤市場規模の43.92%のシェアを占め、CAGR 5.21%で拡大すると予測されています。

- 国別では、米国が2025年に85.05%の収益シェアを保持し、カナダは2031年にかけて最速のCAGR 6.21%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米除草剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数MOAおよびスタック製剤に対する持続的な雑草抵抗性の圧力 | +1.2% | 北米、中西部コーンベルトに集中 | 中期(2〜4年) |

| 保全耕起・不耕起面積の拡大による化学的雑草防除の促進 | +0.8% | 米国グレートプレーンズ、カナダ大草原 | 長期(4年以上) |

| GPS・AIスマートスプレープラットフォームの急速な普及による除草剤ROIの向上 | +1.0% | 米国コーンベルト、カナダおよびメキシコへ拡大中 | 短期(2年以内) |

| 米国西部およびメキシコにおける干ばつ対応の灌漑施用改修 | +0.6% | 米国西部、メキシコ北部 | 中期(2〜4年) |

| 牧草地除草剤プログラムの成長による飼料ROIの解放 | +0.4% | 米国南東部、テキサス州、カナダ草原地帯 | 長期(4年以上) |

| 除草剤タイアップを含むサブスクリプション型デジタル農業バンドルの台頭 | +0.7% | 技術先進地域:アイオワ州、イリノイ州、オンタリオ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的な雑草抵抗性が複数MOAイノベーションを牽引

現在、7,000万エーカー以上で複数の除草剤グループに対して抵抗性を持つ雑草が発生しており、生産者はスタック型MOA製剤の採用を余儀なくされています。これらの製剤は15〜25%高価ですが、収量ポテンシャルを保護します。新規化学物質の探索に向けた産業の研究開発投資は2025年に12億米ドルを超えましたが、2005年以降新たなMOAは登録を通過していません。プレミアム価格設定が北米除草剤市場の収益成長を支え、作物保護大手とバイオテクノロジースタートアップ間の発見アライアンスを促進しています。

保全耕起の拡大が化学物質依存を増幅

不耕起および低耕起農法は2024年に1億520万エーカーをカバーし、米国耕作地の35%のシェアを占めました。[1]米国農務省全国農業統計局、「保全耕起調査」、nass.usda.gov 複数回の機械的作業を省くことで土壌水分を保持し燃料費を削減できますが、化学的雑草防除への依存度が最大60%増加します。このトレンドは、土壌保全が作物収量の維持に不可欠となる干ばつ多発地域、特に降水パターンがますます不規則になっているグレートプレーンズ全域で加速しています。米国農務省の保全準備プログラムなどの保全プログラムは追加的なインセンティブを提供しており、参加者は登録された2,400万エーカーで除草剤ベースの雑草防除を維持することが求められています。[2]出典:米国農務省農業サービス局、「保全準備プログラム」、fsa.usda.gov

スマートスプレー技術が施用経済性を変革

John Deere See and Sprayなどのコンピュータービジョンスプレーヤーは、処理された120万エーカーにわたって除草剤使用量を59%削減しながら雑草防除レベルを維持しています。資本回収は多くの場合3シーズン以内に達成され、2025年には大規模農場の25%での普及を触媒しています。精密な性能がプレミアム原体の投資収益率を高め、デジタル農業パートナーシップを加速させています。早期採用者は15万米ドルのシステム投資に対して2〜3年の回収期間を報告しており、労働コストが上昇し続けるトウモロコシおよび大豆生産地域全体での急速な拡大を促進しています。

灌漑施用インフラが水不足に対応

灌漑施用向けに改修された灌漑システムは2024年に18%増加し、特に干ばつ圧力が深刻なカリフォルニア州、ネブラスカ州、テキサス州で顕著でした。[3]出典:米国農務省天然資源保全局、「灌漑施用ガイドライン」、nrcs.usda.gov ピボットを通じた除草剤の注入は土壌への混入を促進し、労働力を削減し、化学物質と水の供給を同期させ、北米除草剤市場の軌道を強化しています。灌漑施用を規制する規制枠組みは環境上の懸念に対応するために進化しており、米国環境保護庁は逆流防止装置と注入システムの安全装置を義務付けており、設置コストに5,000〜15,000米ドルが追加されますが、地下水保護を確保しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州レベルのグリホサート規制の加速と訴訟リスク | -0.9% | 米国の州:カリフォルニア州、ニューヨーク州、ハワイ州 | 短期(2年以内) |

| 有機農産物のプレミアムが従来型農地面積を縮小 | -0.3% | 米国西海岸、北東部有機クラスター | 中期(2〜4年) |

| 米国環境保護庁・カナダ有害生物管理規制局のドリフト軽減規則による施用コストの上昇 | -0.5% | 米国およびカナダ、ジカンバ感受性地域 | 短期(2年以内) |

| 中国産技術グレード原体輸入への供給チェーンの露出 | -0.4% | 北米全域の脆弱性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリホサート規制が規制の断片化を生み出す

カリフォルニア州のプロポジション65リストへの掲載と増大する訴訟コストを受けて州レベルのグリホサート規制が加速しており、2024年までに12州がさまざまな使用制限またはラベル要件を実施しています。これらの規制のパッチワークは全国農業小売業者にとってコンプライアンスの複雑さを生み出し、企業が異なる管轄区域向けに別々の在庫ストリームを維持しなければならないため流通コストが増加しています。Bayerの109億米ドルのグリホサート訴訟和解は将来の責任リスクを排除しておらず、新たな訴訟が引き続き発生し、一部の州では敏感な地域でのグリホサート使用の全面禁止を検討しています。

有機農業の拡大が除草剤需要を減少

北米の認定有機農地面積は2024年までに540万エーカーに達し、経済的な逆風にもかかわらず有機製品に対する消費者需要がプレミアム価格を維持する中、年率5〜7%で成長しています。有機農業は総耕作地の1.6%に過ぎませんが、高付加価値の特産作物への集中が果物・野菜セグメントの除草剤需要に不均衡な影響を与えています。多くの作物で20〜40%の有機価格プレミアムが、機械的雑草防除に関連する高い労働コストと収量変動にもかかわらず、転換のための十分な経済的インセンティブを提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施用方法別:土壌処理方法がリーダーシップを維持

土壌処理施用は2025年の北米除草剤市場シェアの48.35%を占め、CAGR 5.18%の見通しです。灌漑施用の改修により、生産者は灌漑を通じて出芽前原体を供給でき、労働力を削減し均一性を向上させます。水不足地域との適合性が西部灌漑農地全体での普及を拡大させ、保全システムに不可欠な残留化学物質のプレミアム価格設定を支援しています。

葉面散布は抵抗性雑草の生育期間中の防除に不可欠であり、第2位の収益貢献者です。出芽後プログラムは複数のMOA混合物と標的外ドリフトを制限する精密光学系への依存度を高めています。燻蒸は米国環境保護庁が複数の土壌消毒剤を撤回した後、高付加価値の特産農地に限定されており、数量は抑制されていますが収益性の高いマージンを維持しています。デジタルマップとの統合が可変施用土壌処理を高め、予測期間にわたって北米除草剤市場規模を強化しています。

作物タイプ別:穀物・シリアルが抵抗性にもかかわらず優位を維持

穀物・シリアルは2025年の北米除草剤市場規模の43.92%のシェアを保持し、トウモロコシ、大豆、小麦の作付面積が雑草科学プロトコルを強化するにつれてCAGR 5.21%で拡大します。抵抗性パーマーアマランスおよびウォーターヘンプの蔓延の拡大がプレミアム混合製剤の需要を促進し、総数量が安定する場合でも収益を押し上げています。

綿花やテンサイなどの商業作物は、一部のシステムでは1エーカーあたり100米ドルを超える高度な化学的ローテーションを必要とし、高い1エーカーあたりの価値を維持しています。果物・野菜生産者は、特にカリフォルニア州で労働力不足が機械的防除コストを引き上げる中、除草剤を採用しています。芝・観賞植物セグメントは市営および商業メンテナンス契約で着実に成長していますが、都市部の規制が一部の大都市圏での数量に課題をもたらしています。

地域分析

米国は市場価値の85.05%で北米除草剤市場の中核を担い、3億2,000万エーカーの収穫面積に支えられています。コーンベルト諸州は連続したトウモロコシ・大豆輪作が持続的な雑草圧力を生み出す中、全国除草剤使用量の40%を消費しています。西部諸州は水不足への対応として最も急速な灌漑施用の普及を示しており、灌漑改修と出芽前除草剤活性化の相乗効果を反映しています。カリフォルニア州の特産作物は1エーカーあたりの除草剤支出が畑作物の数倍に達し、農地面積の成長が鈍化する中でも収益を支えています。

カナダは、農業フロンティアを北方に押し広げる無霜期間の延長に牽引されて拡大するシェアを貢献しています。保全耕起の普及率は米国より高く、化学的雑草管理への依存度を高めています。カナダ保健省の有害生物管理規制局(PMRA)は新規原体へのアクセスを迅速化しており、カナダの生産者にプレミアム製品採用につながる先行者優位をもたらしています。

メキシコの近代化アジェンダは精密農業インセンティブに資金を提供し、北米貿易規定の下で最新世代の除草剤の輸入を促進しています。断片化した流通ネットワークと限られた信用アクセスが即時の普及を制約していますが、輸出志向の野菜生産の増加が堅固な雑草防除を必要としています。調和化イニシアチブは登録を合理化し新規化学物質の市場投入時間を短縮することを目指しており、北米除草剤市場に追加的な上昇余地をもたらしています。

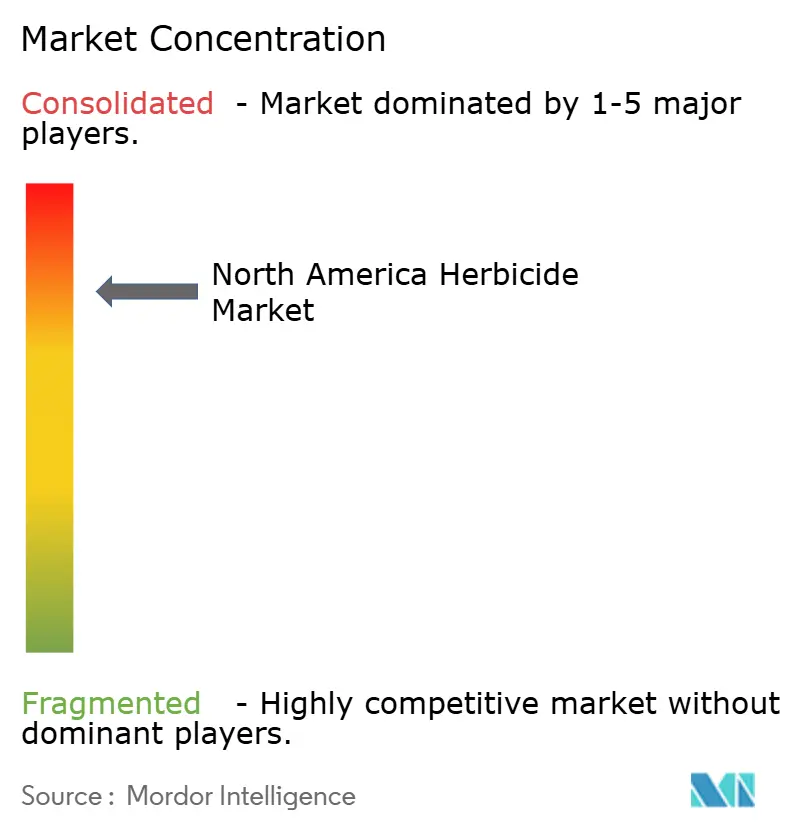

競合環境

北米の除草剤分野は中程度の集中度を示しており、Bayer、Syngenta、Corteva、BASF、Nufarmなどの主要プレーヤーが地域売上の相当部分を占めています。BayerはKWS穀物を買収することで垂直統合を深め、除草剤特性と独自の遺伝資源を組み合わせました。Syngentaはルイジアナ州の生物製剤生産に多額の投資を行い、微生物原体で化学製品の提供を補完し、ポートフォリオの多様化を反映しています。

技術アライアンスが競争優位を決定します。BASFはJohn Deereと提携してSee and Spray光学系を自社ポートフォリオと連携させ、施用量を削減しながら有効性を維持する化学・技術融合を実証しました。CortevaはGranular分析を拡張し、農業アルゴリズムを通じて生産者を自社製剤に誘導しています。特許出願は選択性を高めるためのマイクロカプセル化とセーフナー研究への新たな重点を示唆しています。

供給リスク管理もまた重要な焦点です。Cortevaのカナダにおける生産能力拡大はアジア中間体への露出を低減しながら、急成長する大草原地帯の需要に生産を合わせています。FMCによるNutrienの西カナダ流通の買収は下流アクセスを強化しており、ラストマイル配送と顧問サービスを管理するより広い戦略を反映しています。

北米除草剤産業リーダー

BASF SE

Bayer AG

Corteva Agriscience

Nufarm Ltd

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Bayerは北米でのトウモロコシおよび大豆の雑草防除に向けた新規作用機序を持つ新除草剤Icafolinの登録プロセスを開始しました。この製品は抵抗性問題への対処と生産者の選択肢拡大を目的としており、今後10年以内の発売が見込まれています。

- 2025年3月:Nufarm米国は2種類の除草剤、Weedar XHLおよびWeedmaster XHLの米国環境保護庁登録を取得しました。これらの製剤は、シリアル穀物、牧草地、非農地での雑草防除において取り扱い性の向上、揮発性の低下、および相溶性の改善を提供します。製品は2025年生育シーズンに利用可能となります。

- 2025年1月:FMC米国は、Dodhylex(テトフルピロリメット)を有効成分とするKeenali CompleteおよびKeenali GR除草剤を発売し、水田の雑草防除を対象としています。Keenali Complete(2027年)は中南部向けに二重作用機序を提供し、Keenali GR(2028年)はカリフォルニア州の生産者向けに選択的出芽前防除を提供します。

北米除草剤市場レポートの範囲

北米除草剤市場レポートは、施用方法(灌漑施用、葉面散布、燻蒸、土壌処理)、作物タイプ(商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞植物)、地域(米国、カナダ、メキシコ、その他北米)によって区分されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されます。

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| カナダ |

| メキシコ |

| 米国 |

| その他北米 |

| 施用方法 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 土壌処理 | |

| 作物タイプ | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 | |

| 国 | カナダ |

| メキシコ | |

| 米国 | |

| その他北米 |

市場の定義

- 機能 - 除草剤は雑草を防除または抑制し、作物の成長と収量損失を防ぐために使用される化学物質です。

- 施用方法 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸は、作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ - これはシリアル、豆類、油糧種子、果物、野菜、芝、観賞植物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合的雑草管理(IWM) | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズン全体を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらの定着を助ける植物です。 |

| 病原体 | 疾病を引き起こす生物。 |

| 除草灌漑 | 除草灌漑は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られた食品または飼料中の農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に対して耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、その他農業作物に損害を与えるさまざまな害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体形態の作物保護化学品を施用することです。 |

| 誘引剤 | 誘引剤とは、害虫を誘引し、毒殺を含むさまざまな方法で駆除するために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、真菌性病原体と戦います。害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行性殺菌剤 | 浸透移行性殺菌剤は植物に取り込まれ、植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 原体 | 原体は農薬製品中の害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体原体が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。これらの損傷により土壌由来の病原体による植物への感染が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の総合的な全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム