ヨーロッパCT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

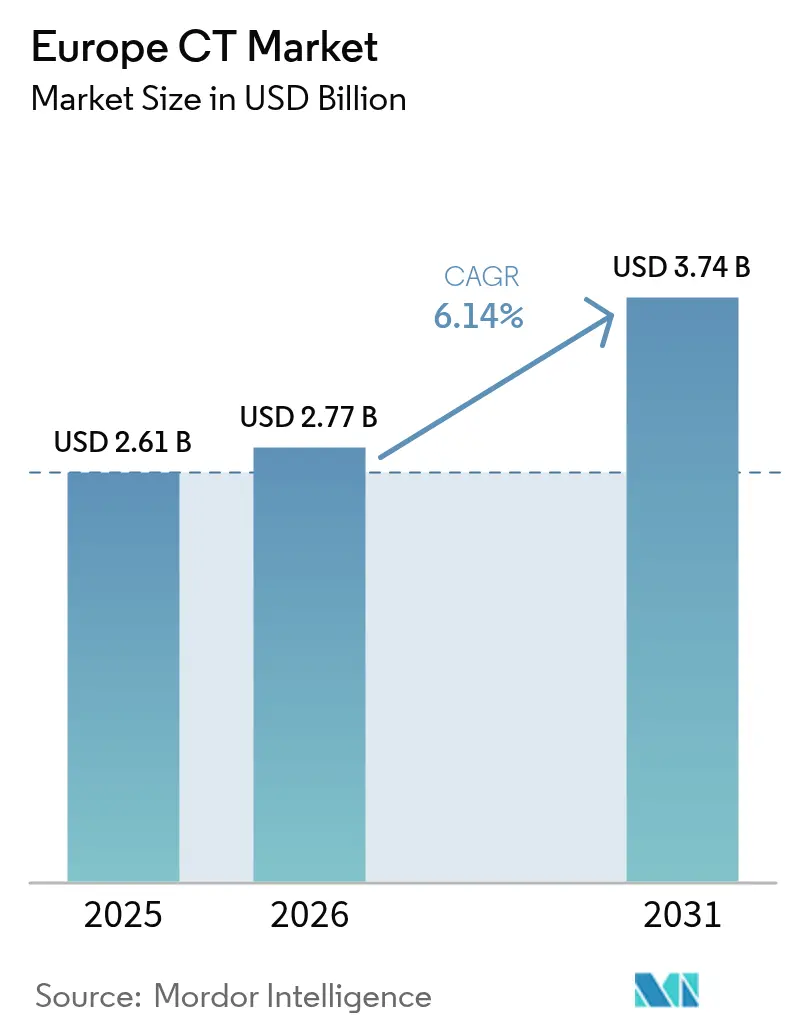

| 基準年の市場規模 (2025) | 2.614 十億米ドル |

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパCT市場分析

2026年のヨーロッパCT市場規模は27億7,000万米ドルと推定され、2025年の26億1,400万米ドルから成長し、2031年には37億4,000万米ドルに達する見込みで、2026年から2031年にかけて6.14%のCAGRで成長する。強力なアップグレードサイクル、フォトンカウンティング検出器の投入、AIによるワークフロー効率化が、病院が低放射線量、高スループット、厳格な規制遵守を優先する中で調達基準を再定義している。資本支出はEU復興・強靭化ファシリティの補助金によって支えられており、複数の加盟国における老朽化したスキャナー群が16スライスおよび64スライスシステムからデュアルエネルギーおよびフォトンカウンティングプラットフォームへの移行を加速させている。ポータブルソリューションは脳卒中および集中治療の現場でポイントオブケアのニッチ市場を開拓しており、外来プロバイダーは当日画像診断への需要増加に対応するために容量を拡大している。ソフトウェアエコシステム、線量分析、サービス契約をめぐるベンダー間競争の激化により、予測期間を通じて総所有コストが引き続き注目されると予想される。

主要レポートのポイント

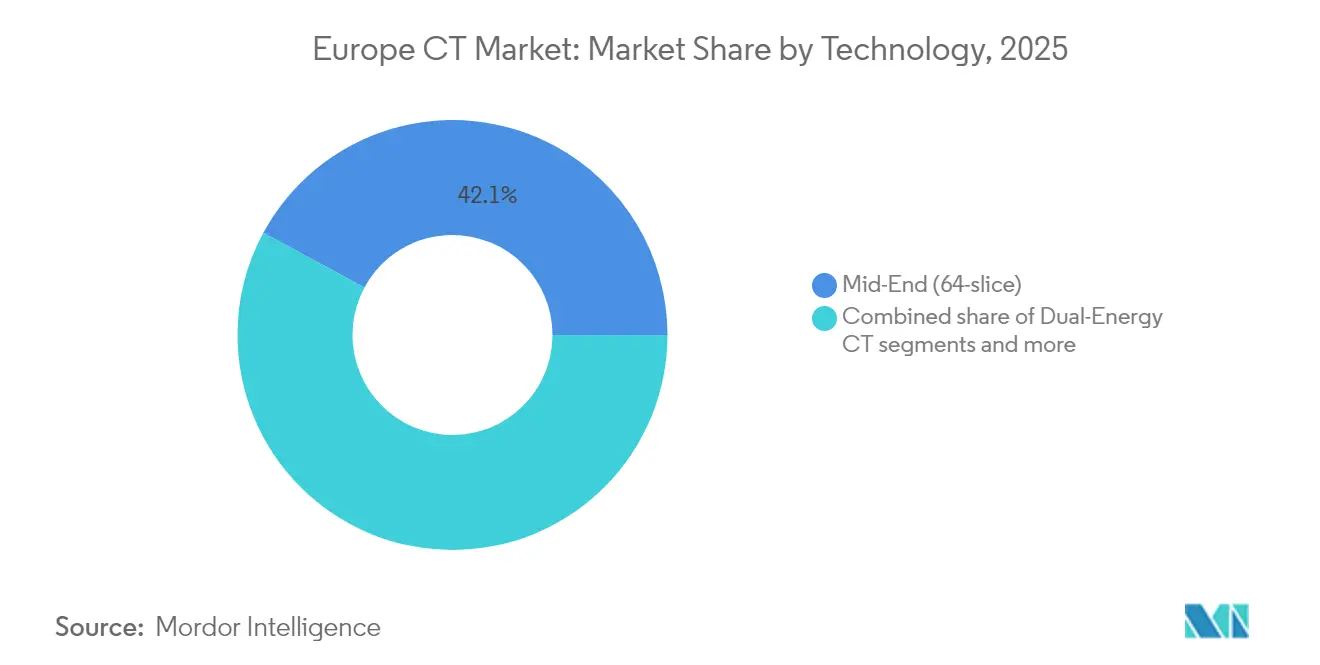

- 技術別では、ミッドエンドの16〜64スライスシステムが2025年のヨーロッパCT市場シェアの42.12%を占め、デュアルエネルギーCTは2031年に向けて最速の6.28%CAGRを記録すると予測される。

- 装置アーキテクチャ別では、固定式スキャナーが2025年に79.28%の収益を維持し、ポータブルCTは6.75%のCAGRで拡大している。

- 用途別では、腫瘍学が2025年に29.45%の収益を貢献し、心臓病学が2031年まで6.56%のCAGRで成長をリードしている。

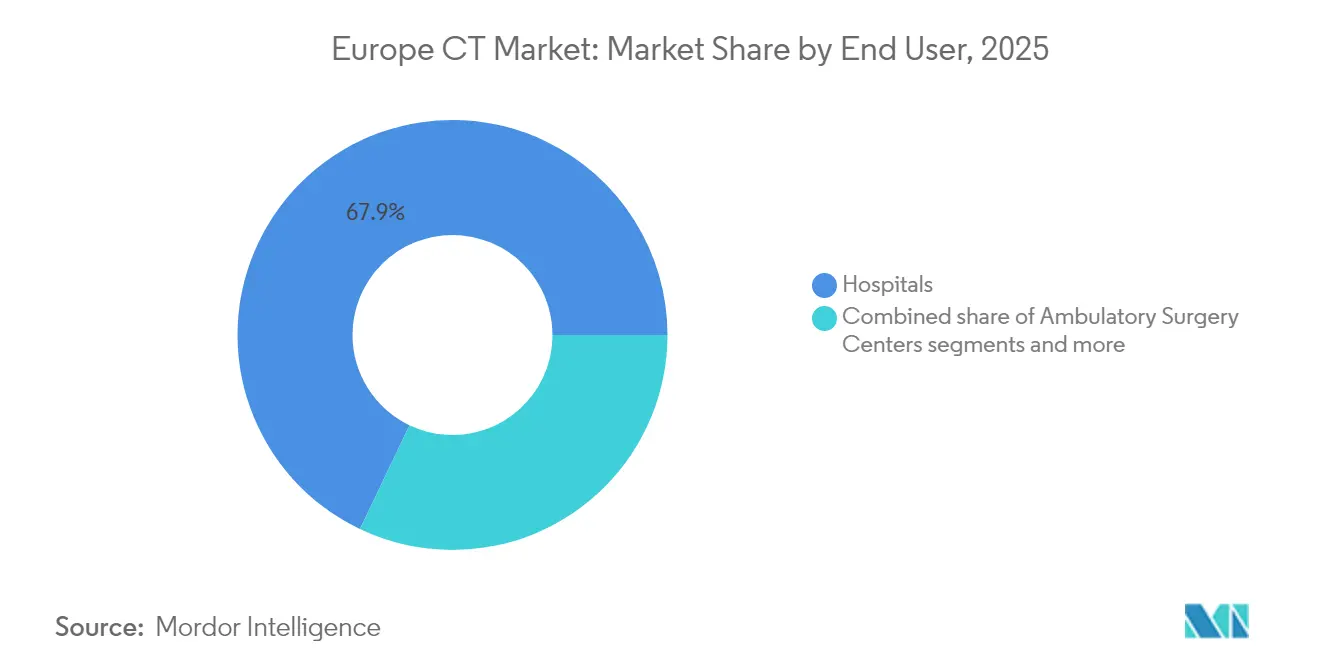

- エンドユーザー別では、病院が2025年に67.92%の収益を支配し、外来手術センターは6.84%のCAGRで推移している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパCT市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患とがんの負担増大が早期の画像診断主導による診断需要を押し上げる | +1.2% | EU全域、特にドイツ、フランス、イタリアで顕著 | 長期(4年以上) |

| 急速な技術革新(AI、フォトンカウンティング、スペクトラルCT)が画像品質を向上させ線量を低減する | +1.8% | 西ヨーロッパを中心に東ヨーロッパへ拡大 | 中期(2〜4年) |

| EU病院全体でレガシー16スライス/64スライススキャナーの更新サイクルが加速する | +1.4% | 英国、ドイツ、フランスから北欧諸国へ波及 | 短期(2年以内) |

| EU全域の厳格な線量規制が低線量プレミアムシステムの採用を促進する | +0.9% | EU全域、各国の実施状況に差異あり | 中期(2〜4年) |

| EU復興・強靭化ファシリティの補助金がデジタル放射線科のアップグレードに充当される | +0.7% | 南欧および東欧を重点対象 | 短期(2年以内) |

| ネットゼロ病院イニシアチブがエネルギー効率の高いCTプラットフォームの購入を促進する | +0.3% | 北欧諸国、オランダ、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患とがんの負担増大が早期の画像診断主導による診断需要を押し上げる

ヨーロッパの人口は高齢化が進み、慢性疾患の有病率が上昇しており、腫瘍学および心血管評価の最前線モダリティとしてCTの地位が強化されている。ドイツ、フランス、イタリアのがんスクリーニングプログラムが安定したスキャン量を確保する一方、AIツールはポーランドの病院のCTワークフローの33.9%で活用され、読影時間の短縮と診断感度の向上に貢献している。欧州放射線学会の調査では、CTがAI活用モダリティの38.8%を占めるトップモダリティであることが示され、高度な再構成と自動トリアージへの臨床的依存度が裏付けられている。早期発見政策により肺がんスクリーニングのコホートも拡大し、利用率をさらに押し上げている。これらのトレンドが相まって、ヨーロッパCT市場は今後10年間にわたり持続的な需要が見込まれる。

急速な技術革新(AI、フォトンカウンティング、スペクトラルCT)が画像品質を向上させ線量を低減する

フォトンカウンティング検出器はヘリカルスキャン以来最も重要な技術的進歩であり、従来のエネルギー積分アレイと比較して45%低い線量で0.2mm以下の空間分解能と固有のスペクトルデータを実現する。Siemens Healthineersは検出器ASICの垂直供給を確保するためフォルヒハイムに8,000万ユーロを投資した。SectraのPACS統合により、放射線科医はプライマリワークステーションを離れることなくフォトンカウンティングデータセットを操作できる。線量制限が厳格化される中、自動kV選択とフォトンカウンティングオプションを提供するプレミアムシステムが、特に小児および繰り返し画像診断において優先されるようになっている。現在ほぼすべてのTier-1製品に組み込まれているAIベースのノイズ最適化アルゴリズムも線量をさらに低減し再構成を高速化することで、ヨーロッパCT市場の勢いを加速させている。

EU病院全体でレガシー16スライス/64スライススキャナーの更新サイクルが加速する

NHS信託の27%以上が10年以上前のスキャナーを使用しており、反復再構成、スペクトラルイメージング、AI分析へのアクセスが制限されている。クロアチアの老朽化スキャナーの割合は45%を超え、東ヨーロッパの複数の市場ではベンダーサポートのないシステムに依存している。調達ポータルでは過去12か月間に英国だけで57件のCT入札が記録されており、機器更新のための予算配分が示されている。更新の選択肢は、フォトンカウンティングアップグレードとAIパッケージを受け入れられるスケーラブルなプラットフォームが優先され、高まるコンプライアンス基準の下での将来性が確保されている。更新サイクルの加速により、ヨーロッパCT市場に安定した設備投資が注入されている。

EU全域の厳格な線量規制が低線量プレミアムシステムの採用を促進する

加盟国全体での診断参照レベルの実施により、病院は高度な被曝制御、自動管電流変調、反復再構成を備えたスキャナーの調達を迫られている。改訂されたEU医療機器規則により、ベンダーは線量効率の臨床的証拠を提供することが義務付けられ、旧式モデルは間接的に不利な立場に置かれている。病院は規制当局の要件を満たすために組み込み線量モニタリングダッシュボードと監査証跡を義務付けており、プレミアム層への選好が高まっている。小児センターおよび高頻度繰り返し画像診断クリニックがこの移行をリードし、ヨーロッパCT市場内で安定したプレミアムセグメントを確保している。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 64スライス超スキャナーの高い設備投資・維持費 | -0.8% | 東ヨーロッパ、EU全域の中小規模医療システム | 中期(2〜4年) |

| 診断群分類(DRG)の診療報酬圧力がCTスキャンの収益性を圧迫する | -0.6% | DRGシステムを持つドイツ、フランス、オランダ | 長期(4年以上) |

| CT技師不足が新規設置ユニットの稼働率を制限する | -0.7% | EU全域、特に英国、ドイツ、北欧諸国で深刻 | 短期(2年以内) |

| ロシア・ウクライナ紛争によるX線管・検出器のサプライチェーンリスク | -0.4% | EU全市場に影響するグローバルサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

64スライス超スキャナーの高い設備投資・維持費

140万ユーロを超えるプレミアムシステムの価格は、ヨーロッパの中小市場の地方予算を圧迫している。MDR認証だけでもベンダーにとってモデルあたり約10万ユーロのコストがかかり、これは旧指令の7倍に相当し、そのコストが定価に転嫁されている。年間サービス契約は購入価格の8〜12%を追加し、多くの地域病院が持続不可能と感じるライフサイクル負担を生み出している。中央・東ヨーロッパの通貨変動が予算策定をさらに複雑にしている。その結果、購入者が整備済み64スライスユニットを選択することがあり、ヨーロッパCT市場におけるハイエンド収益機会を抑制している。

診断群分類の診療報酬圧力がCTスキャンの収益性を圧迫する

DRG制度の下、ドイツおよびフランスのプロバイダーは人件費・エネルギーコストのインフレに追いついていない包括払いを受け取っている。マージン圧縮が容量拡大を抑制し、プレミアムアップグレードを遅らせている。事業者は自動ポジショニング、ワンボタンプロトコル、線量追跡ソフトウェアを備えたスキャナーを優先してスループット効率を高めているが、補償されない資本コストが依然として障壁となっている。持続的な診療報酬の逆風が、ヨーロッパCT産業の概ね良好な見通しを抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:フォトンカウンティングがプレミアム変革を加速する

ミッドエンドの16〜64スライスシステムは2025年に42.12%の収益を維持し、日常的な体部画像診断における汎用的な主力機としての役割を確認した。デュアルエネルギープラットフォームのヨーロッパCT市場規模は、物質分解とモノエネルギー再構成の恩恵を受ける腫瘍学および心臓病学プロトコルに牽引され、6.28%のCAGRで成長すると予測される。同期間において、フォトンカウンティングCTユニットは早期採用者が石灰化プラークおよび肺結節の特性評価における線量削減と診断収率を実証するにつれ、金額ベースで全クラスを上回る成長を示す。ベンダーはアップグレード可能な管と検出器パッケージを提供し、ミッドティアの顧客が段階的に移行できるようにしており、従来の階層間の境界が曖昧になっている。

64スライス超のハイエンドスキャナーは外傷センターおよび三次心臓病ハブで不可欠であり続ける一方、コーンビームおよび低スライス装置は歯科および基本的な救急設定でニッチな役割を担っている。2030年に向けたベンダーのロードマップは、フォトンカウンティング検出器の統合、AIによる画像チェーン最適化、サブスクリプションベースの再構成エンジンに焦点を当てている。これらのトレンドは予測期間中に競争階層を再編し、ヨーロッパCT市場においてフォトンカウンティングをプレミアム診断のゴールドスタンダードとして確立するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

装置アーキテクチャ別:ポータブルプラットフォームがポイントオブケアのニーズに対応する

固定式ガントリーは2025年に79.28%の収益を占め、大量画像診断センターにおける確固たる役割を反映している。しかし、脳卒中救急車、ICU、新生児ユニットがベッドサイドスキャンを採用するにつれ、ポータブルCTユニットは6.75%のCAGRを記録する見込みである。伸縮式シールドとリモートコントロールを特徴とするSOMATOM On.siteシステムは、この分野へのベンダー投資を体現している。臨床研究では、モバイルCTが院内搬送時間を40%短縮し、人工呼吸器装着患者の感染リスクを低下させることが示されており、コストプレミアムを支持している。

モバイル脳卒中ユニットに統合されたスキャナーにより、頭蓋内出血の即時除外が可能となり、ドアツーニードル指標から重要な時間を削減し、機能的転帰を改善する。ドイツのG-DRG 3段階遠隔脳卒中コードが財務的実行可能性を追加するなど、診療報酬も改善されている。検出器アレイが小さく視野が限られているにもかかわらず、画像再構成エンジンは急性期意思決定に適した診断品質を提供するまでに進歩している。コンポーネントコストが低下しバッテリー稼働時間が延長するにつれ、ポータブルスキャナーはヨーロッパCT市場においてより大きなニッチ市場を確保するだろう。

用途別:腫瘍学が支配する中、心臓病学が急成長する

腫瘍学は2025年に29.45%の収益を獲得し、広く採用されている肺、大腸、頭頸部スクリーニング経路を通じて安定した需要を支えている。腫瘍学向けヨーロッパCT市場規模は、集団スクリーニングの拡大と治療効果モニタリングを背景に、2031年までに10億米ドルを超える水準を維持すると予測される。冠動脈CT血管造影がESCガイドラインの下で低〜中リスクコホートに対して侵襲的血管造影よりも優先されるようになるにつれ、心臓病学スキャンは6.56%のCAGRで最速の成長を遂げる。自動カルシウムスコアリングと血流予備量比ソフトウェアが読影者間のばらつきを低減し、より広範な採用を促進している。

神経学は、特に2024年のESO拡張血栓除去術ウィンドウに関するガイドライン以降、高度な脳卒中灌流および脳灌流プロトコルを通じて勢いを維持している。筋骨格領域は高解像度骨ウィンドウとデュアルエネルギー浮腫検出の恩恵を受け、血管画像診断はプラークおよびエンドリーク評価のためのスペクトラル再構成を活用している。肺臓病学セグメントは肺がんスクリーニングおよびILD評価のための低線量スパイラルプロトコルを活用している。多様な臨床用途が相まって、ヨーロッパCT市場において経済サイクルを通じた堅牢な需要量を提供している。

エンドユーザー別:外来シフトが勢いを増す

病院は24時間365日の救急対応と複雑な症例構成により、2025年に67.92%の収益を占める主要購入者であり続けた。外来手術センターは、当日の関節置換術および脊椎手術が術中CTナビゲーションに依存するにつれ、6.84%のCAGRで成長する。診断画像センターは高患者スループットモデルを活用し、AIベンダーと提携してレポート所要時間を30分以内に短縮することが多い。

学術機関はフォトンカウンティング評価研究のライトハウスサイトとして機能し、プレミアム技術の採用を加速させる研究助成金を確保している。獣医クリニックはニッチではあるが、ペット保険の普及拡大に伴いコンパニオンアニマルCTで二桁成長を示している。多様な顧客基盤により、ベンダーはサービスパッケージと資金調達構造を差別化することが求められ、ヨーロッパCT市場全体で戦略的選択肢が広がっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアとサービスがライフタイムバリューを向上させる

ハードウェアは依然として請求額の70%以上を占めているが、ソフトウェアとサービスが継続的な収益と顧客ロックインを促進している。線量分析ダッシュボード、自動ポジショニング、再構成サブスクリプションは年間ライセンスとして販売されることが増えている。CanonのSUREWorkFlowスイートは胸部CT検査時間を24%短縮しており、ソフトウェアアドオンの測定可能なROIを示している。

稼働率保証、リモート管モニタリング、予防的部品交換をカバーするサービス契約は5年以上にわたることが多く、オペレーティングリースにバンドルされることが多い。MDRの市販後監視義務により、プロバイダーは継続的な安全性アップデートのためにベンダーサポートポータルに依存することを余儀なくされ、サービス収益ストリームが強化されている。その結果、孤立したハードウェア仕様ではなく、包括的なライフサイクルソリューションがヨーロッパCT市場の競争入札における受注率を左右している。

地域分析

ドイツは引き続き先導的な市場であり、強固な法定保険資金と大規模なイノベーションプログラムを組み合わせ、主要ベンダーの製造拠点を擁している。2025年には全国で2,500台以上のCTユニットが稼働しており、大学病院でのフォトンカウンティングパイロットが拡大している。フランスは強力な公立病院近代化予算を背景に続いており、AP-HP・Siemensパートナーシップが高度画像診断展開に4,000万ユーロを投入している。英国は集中型NHS調達を活用しており、過去1年間で57件のスキャナー入札が行われたことがその証拠であるが、ブレグジット後の規制の乖離が計画上の不確実性をもたらしている。

イタリアとスペインはEU復興・強靭化補助金を活用して老朽化した16スライス機器を廃棄し、ミッドエンドおよびデュアルエネルギー需要を促進している。北欧諸国はネットゼロ病院憲章の下で低線量・省エネシステムを追求しており、インバータ駆動ガントリーおよびリサイクル可能な検出器ハウジングの早期採用者となっている。ベネルクスはDRG調整に支えられ、効率向上に報いる安定した更新サイクルを維持している。

中央・東ヨーロッパは最も高い成長余地を持っており、ポーランドは2030年までにスキャナー密度を20%向上させることを目標とし、ハンガリーは診断アップグレードに600億フォリントを配分している。クロアチアの10年以上前のスキャナーが45%を占めることは更新の緊急性を示している。ロシアはコンポーネント調達を制限する制裁措置により依然として制約を受けており、サプライヤーの注目がEU市場に向けられている。資金調達モデルは多様であるが、MDRの下での規制調和により、ヨーロッパCT市場全体で同等の技術基準が確保されている。

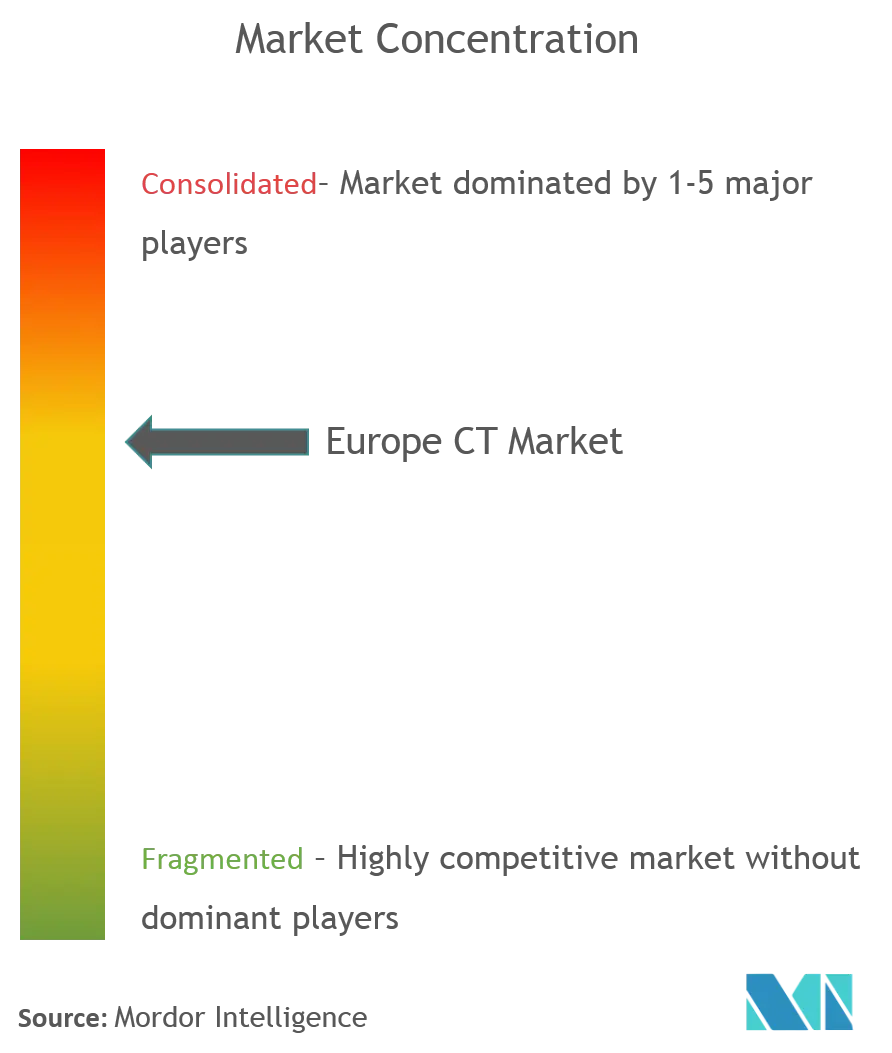

競争環境

ヨーロッパCT市場は中程度の集中度を示しており、上位5社が収益の半分以上を支配している。Siemens Healthineersはフォトンカウンティングの先行者優位と複数サイトにわたるエンタープライズサービス契約によりリードしている。GE HealthCareはPrismatic Sensorsの買収後にフォトンカウンティングロードマップを加速させ、PhilipsはCT 5300に組み込まれたAI搭載心臓ワークフローで差別化を図っている。CanonはAquilionシリーズでワークフロー自動化と線量効率を強調し、United Imagingはフランスとギリシャでアグレッシブな価格設定のハイエンドシステムでシェアを獲得している。

MDRの下での規制上のハードルが参入障壁を高めており、モデルあたり約10万ユーロの認証コストと最大24か月に及ぶタイムラインにより、中小企業はポートフォリオの合理化を迫られている。大手既存企業は集中型品質システムと専任規制チームを通じてこの負担を吸収している。Siemens・SectraのようなモダリティベンダーとPACSまたはAIスペシャリストとのパートナーシップが、顧客をベンダーニュートラルなアーカイブとスペクトラル可視化スイートに結びつける統合エコシステムを生み出している。

サプライチェーンのローカライゼーションが戦略的に重要となっており、Siemensのドイツにおける8,000万ユーロの検出器工場とCanonのオランダにおける拡張がコンポーネントの継続性を保証している。ポータブルCTはスタートアップがコンパクトな設計を提供するホワイトスペースの競争領域であるが、既存ブランドはサービスリーチを活用してICUおよび脳卒中救急車の入札を獲得している。全体として、市場の構造は予測期間を通じて安定したイノベーションサイクルとサービス主導の差別化を支えている。

ヨーロッパCT産業リーダー

GE Healthcare

Koninklijke Philips NV

Siemens AG

Canon Medical Systems

Hitachi Medical Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Siemens HealthineersはKromekからCZT技術のライセンスを取得し、社内検出器生産を強化した

- 2024年12月:Siemens HealthineersはNovartisのヨーロッパ放射薬局ネットワークを買収し、PET同位体供給をCT/PET戦略に統合した

ヨーロッパCT市場レポートの範囲

本レポートの範囲として、コンピュータ断層撮影(CT)は特殊なX線装置を使用して体内の部位の詳細な画像またはスキャンの連続を生成する画像処理技術である。コンピュータ軸断層撮影(CAT)スキャンとも呼ばれ、主にがん診断に使用される。ヨーロッパCT市場はドイツ、英国、フランス、スペイン、イタリア、その他のヨーロッパの4地域に分割されている。レポートは上記セグメントの金額(百万米ドル)を提供している。

| ローエンド(16スライス未満) |

| ミッドエンド(16〜64スライス) |

| ハイエンド(64スライス超) |

| デュアル/スペクトラルエネルギーCT |

| コーンビームCT(CBCT) |

| フォトンカウンティングCT |

| 固定式CTシステム |

| モバイル/ポータブルCTシステム |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 筋骨格 |

| 血管 |

| 肺臓病学 |

| 耳鼻咽喉科・歯科/顎顔面 |

| 外傷・救急 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 研究・学術機関 |

| 獣医クリニック |

| ハードウェア(スキャナー) |

| ソフトウェア |

| サービス |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 技術別(スライス数・モード) | ローエンド(16スライス未満) |

| ミッドエンド(16〜64スライス) | |

| ハイエンド(64スライス超) | |

| デュアル/スペクトラルエネルギーCT | |

| コーンビームCT(CBCT) | |

| フォトンカウンティングCT | |

| 製品タイプ別 | 固定式CTシステム |

| モバイル/ポータブルCTシステム | |

| 用途別 | 腫瘍学 |

| 心臓病学 | |

| 神経学 | |

| 筋骨格 | |

| 血管 | |

| 肺臓病学 | |

| 耳鼻咽喉科・歯科/顎顔面 | |

| 外傷・救急 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来手術センター | |

| 研究・学術機関 | |

| 獣医クリニック | |

| コンポーネント別 | ハードウェア(スキャナー) |

| ソフトウェア | |

| サービス | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパCT市場の規模はどのくらいか?

ヨーロッパCT市場規模は2026年に27億7,000万米ドルに達し、6.14%のCAGRで成長して2031年までに37億4,000万米ドルに達すると予測される。

ヨーロッパCT市場の現在の規模はどのくらいか?

2026年、ヨーロッパCT市場規模は27億7,000万米ドルに達すると予測される。

ヨーロッパCT市場の主要プレーヤーは誰か?

GE Healthcare、Koninklijke Philips NV、Siemens AG、Canon Medical Systems、Hitachi Medical Systemsがヨーロッパ CT市場で事業を展開する主要企業である。

本ヨーロッパCT市場レポートはどの年を対象としており、2025年の市場規模はどのくらいか?

2025年のヨーロッパCT市場規模は27億7,000万米ドルと推定された。レポートはヨーロッパCT市場の過去の市場規模として2021年、2022年、2023年、2024年を対象としている。また、レポートは2026年、2027年、2028年、2029年、2030年、2031年のヨーロッパCT市場規模を予測している。

最終更新日: