ヨーロッパ食品甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.93 十億米ドル |

| 市場規模 (2026) | 17.47 十億米ドル |

| 市場規模 (2031) | 20.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ食品甘味料市場分析

ヨーロッパ食品甘味料市場の2026年の市場規模は170億4,700万米ドルと推定されており、2025年の169億3,000万米ドルから成長し、2031年には204億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.20%で成長する。需要は飲料および乳製品の再配合によって維持されているが、ビート糖の供給過剰により価格が下落し、工場閉鎖を余儀なくされており、加工業者は高甘味度甘味料や機能性代替品への多角化を迫られている。関税免除のウクライナからの輸入品と記録的なビートの豊作により、欧州連合(EU)の砂糖価格は2023年12月のトン当たり856ユーロから2025年2月には541ユーロに下落し、精製マージンが圧縮されて業界再編が加速している。同時に、英国、フランス、スペイン、ポーランドにおけるより厳格な砂糖税が、生産者にステビア、エリスリトール、次世代の甘みタンパク質の採用を促している。精密発酵スタートアップ企業は、酵素修飾グリコシドや希少糖の開発において、Cargill、Tate & Lyle、Südzucker、Ingredionなどの既存企業と連携しており、イソマルトオリゴ糖(IMO)やヒトミルクオリゴ糖(HMO)などの機能性甘味料はプレバイオティクス訴求において支持を集めている。したがって、ヨーロッパ食品甘味料市場は、従来のショ糖におけるコスト主導の低価格化と、天然・機能性セグメントにおける付加価値成長との間でバランスを取っている。

主要レポートの要点

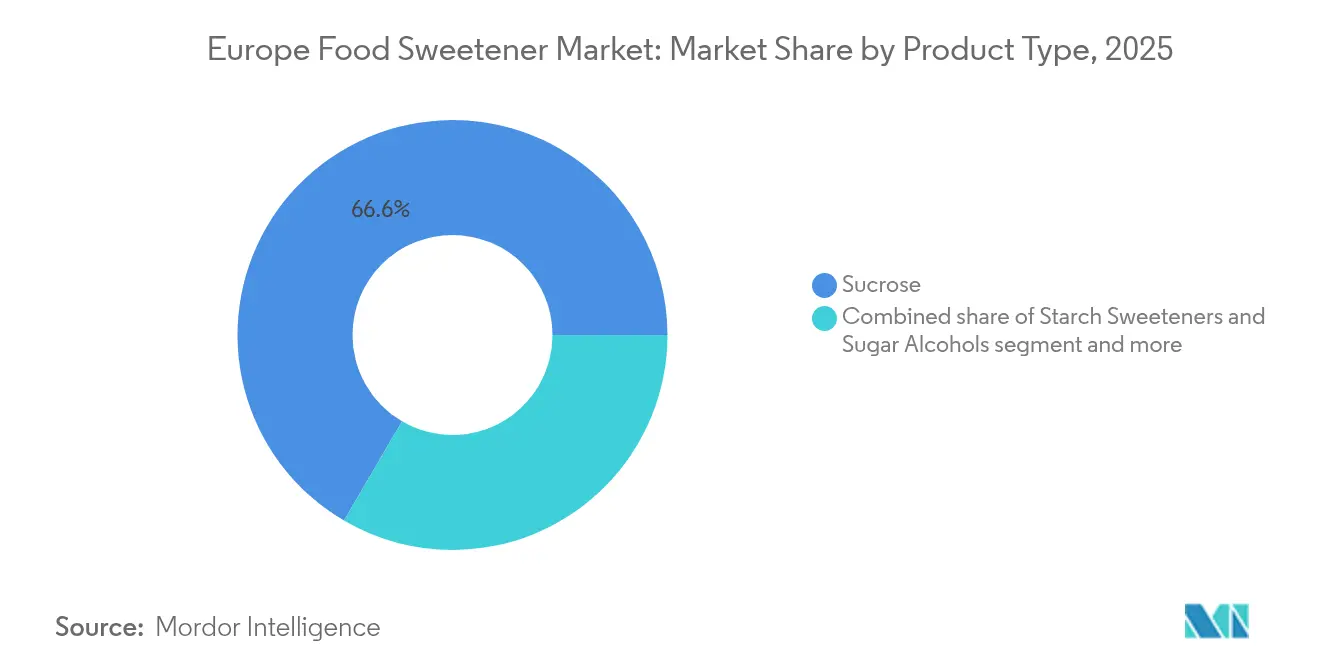

- 製品タイプ別では、ショ糖が2025年のヨーロッパ食品甘味料市場シェアの66.58%を占めてトップとなり、一方で高甘味度甘味料(HIS)は2031年まで年平均成長率(CAGR)4.62%で拡大すると予測されている。

- 用途別では、食品が2025年のヨーロッパ食品甘味料市場規模の58.64%を占め、清涼飲料の再配合加速に伴い、飲料は年平均成長率(CAGR)4.05%で成長すると予測されている。

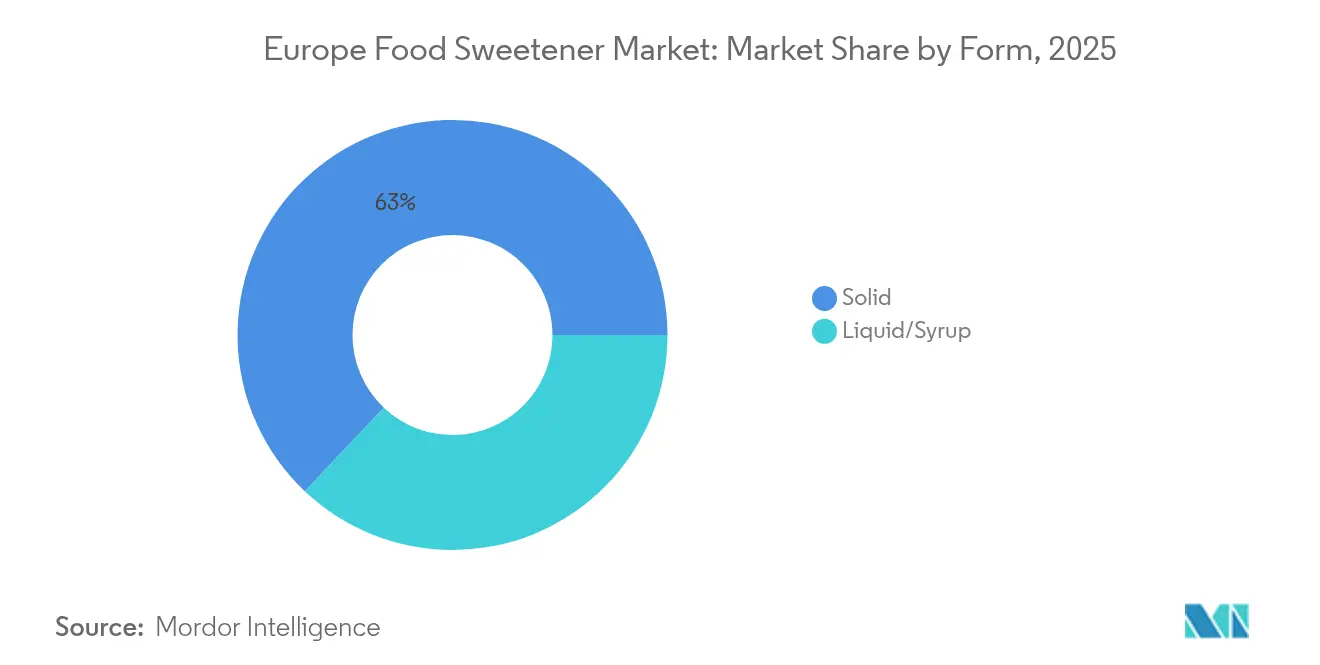

- 形態別では、固体形態が2025年のヨーロッパ食品甘味料市場で62.95%のシェアを保持し、液体・シロップ形態は2031年まで年平均成長率(CAGR)4.36%で拡大すると見込まれている。

- 国別では、ドイツが2025年に24.12%の売上シェアを獲得しており、オランダは2031年まで年平均成長率(CAGR)3.61%で最も急速な成長を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ食品甘味料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖不使用およびダイエット意識の高い食品・飲料製品への消費者のシフト | +0.8% | EU全域、特にドイツ、英国、オランダにおいて顕著 | 中期(2~4年) |

| 機能性食品の成長およびクリーンラベル製品の革新 | +0.6% | 西ヨーロッパ(ドイツ、フランス、ベネルクス諸国)、ポーランドへの拡大 | 中期(2~4年) |

| プレミアムポジショニングのためのステビアなど天然甘味料の採用拡大 | +0.5% | ドイツ、オランダ、英国、北欧市場 | 長期(4年以上) |

| 国別義務的栄養プロファイル規制 | +0.4% | フランス(ニュートリスコア)、英国(高脂肪・高塩分・高糖分(HFSS))、スペイン、ポーランド | 短期(2年以内) |

| 肥満および糖尿病の増加 | +0.3% | EU全域、特に南ヨーロッパ(イタリア、スペイン) | 長期(4年以上) |

| イソマルトオリゴ糖(IMO)およびヒトミルクオリゴ糖(HMO)に関するEUの大規模承認 | +0.3% | ドイツ、オランダ、フランス(早期採用) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

砂糖不使用およびダイエット意識の高い食品・飲料製品への消費者のシフト

ヨーロッパの消費者は、持続的なインフレと健康意識の高まりに応じて購買行動を変化させている。その変化には、動物性タンパク質をより手頃な価格の炭水化物源に置き換えること、および低コストで味を維持できる低カロリー甘味料への需要増加が含まれる。2024年、フランス食品環境労働衛生安全庁(ANSES)は、5万4,000品目の加工食品の77%が甘味成分を含んでいると報告した[1]出典フランス食品・環境・労働安全衛生庁(ANSES)、「加工食品における砂糖と甘味料の使用に関する報告書」、anses.fr。しかし、人工甘味料の使用は大幅に減少しており、アスパルテームの使用率は1.8%から0.4%に低下した。これは、製造業者がよりナチュラルと認識されているショ糖や果汁濃縮物に移行したためである。この再配合トレンドは一つのパラドックスを浮き彫りにする。すなわち、甘味成分の表示数が少ないからといって、必ずしも総糖分含有量が低いとは限らない。むしろ、ブランドはクリーンラベルの嗜好に応えるために原材料リストを簡素化しつつ、ステビア、エリスリトール、羅漢果のブレンドによって甘さのレベルを維持している。デンマーク、フランス、スペイン、オランダでランダム化比較試験を実施したEU助成のSWEETプロジェクトは、食事中の砂糖を甘味料に置き換えることで、1年間にわたって2型糖尿病や心血管疾患のリスクを高めることなく、長期的な体重減少の維持と甘味への渇望の軽減を支援することが実証された。同プロジェクト内の消費者認識調査では、ステビアなどの植物由来甘味料は人工代替品よりも肯定的に評価されており、回避の主な理由は味やコストではなく健康上の懸念であることが明らかになった。これを受け、飲料メーカーはステビアとエリスリトールのブレンドを使用したシュガーゼロ製品を発売しており、ANSESが推奨する1日の砂糖摂取量100グラムを超える青少年と成人をターゲットとしている。

機能性食品の成長およびクリーンラベル製品の革新

機能性食品の成長およびクリーンラベル製品の革新が、ヨーロッパにおける食品甘味料の需要を牽引している。プレバイオティクス甘味料は、腸内健康への効能から健康食品および乳製品においてますます活用されており、イソマルトオリゴ糖(例:BENEOのOrafti®イヌリン)およびヒトミルクオリゴ糖(HMO)に関するEU新規食品承認などの規制承認によって支援されている。これらの進展は、EU農業見通し(2024年版)が示す低糖分食品への消費者嗜好および糖分含有量削減を目的とした政策イニシアティブと一致している[2]出典欧州委員会、「EU農業見通し2023-35報告書」、agriculture.ec.europa.eu。砂糖ビートの栽培変化や生産トレンドを含む供給側の要因が、原材料の入手可能性や再配合戦略に影響を与えている。*ケミカル・センシズ*誌(2024年11月)に掲載された研究では、レバウジオシドAとエリスリトールのバイナリーブレンドおよびモグロシドVとタウマチンの組み合わせがTAS1R2/TAS1R3甘味受容体において相乗効果を示し、甘さを維持しつつ苦味のTAS2R経路を最小化しながら、甘味料濃度を30~40%削減できることが実証された。この進展は、ショ糖および人工甘味料を天然代替品に置き換えるヨーグルト、アイスクリーム、プロテインバーなどの製品においてクリーンラベルの再配合を加速させている。これらの科学的発展は、砂糖削減を推進するEU政策と相まって、BENEOのOrafti®オリゴフルクトースなどのプレバイオティクス繊維の安定供給を活用する機会を処方開発者に提供している。これらの繊維はSüdzuckerのBENEO部門によって生産されており、低カロリー甘味料およびプレバイオティクス基質として機能し、健康促進成分としても機能する甘味料への高まる需要を満たすことで、クリーンラベルトレンドのもとで市場成長を促進している。

プレミアムポジショニングのためのステビアなど天然甘味料の採用拡大

ステビアなどの天然甘味料の採用は、ヨーロッパの食品甘味料市場に大きな影響を与えている。ブランドは「天然」、「植物由来」、「クリーンラベル」などの属性を活用して製品ポジショニングを強化し、プレミアム価格を正当化している。味を損なうことなく砂糖を減らした製品への消費者嗜好が、人工甘味料からステビア、羅漢果、その他の植物性オプションなどの代替品へのシフトを促している。このトレンドは、ステビアが健康上の恩恵とともに嗜好性のバランスを取るプレミアム飲料およびヨーグルトの新製品発売において特に顕著である。製造業者は、アスパルテームやスクラロースなどの人工甘味料を、味の性能を向上させるステビアブレンドに置き換えることで既存製品ラインを再配合し、プレミアムで健康意識の高い製品というナラティブを強化している。ステビアと果物ベースのフレーバーシステムとの相性の良さから、ジュース、フレーバーウォーター、ウェルネスドリンクなどの新製品開発において好まれる原材料となっている。原材料サプライヤーは、Cargillのトゥルービア®ステビア葉抽出物などの先進的なステビアソリューションで対応しており、高級用途向けに調整された改善された甘さプロファイルを提供している。これらの革新により、ブランドは天然成分と低糖分訴求を組み合わせることで差別化を図り、プレミアムリテールセグメントにおける競争優位性を提供することができる。このトレンドは、ヨーロッパのクリーンラベル製品への高まる注目と一致しており、植物由来甘味料を再配合戦略における重要な要素として位置付け、プレミアムブランドポジショニングのための価値創出コンポーネントとしての役割を際立たせている。

肥満および糖尿病の増加

肥満および糖尿病の有病率の上昇は、公衆衛生当局が代謝健康リスクの増大に対応して砂糖消費量削減の取り組みを強化するなか、ヨーロッパの甘味料市場に大きな変化をもたらしている。OECD-FAOが、肥満および2型糖尿病に対処する持続的なキャンペーンがこのトレンドの要因であると指摘しており、ヨーロッパにおける一人当たり砂糖消費量は今後10年間で減少すると予測されており、消費者嗜好と産業の再配合の両方に影響を与えている。世界保健機関(WHO)欧州事務局の2024年の調査結果によると、当地域の成人の約60%が過体重または肥満であり、低糖分の食事パターンへの緊急の必要性が強調されている[3]出典世界保健機関(WHO)、「肥満の課題-ヨーロッパ」、who.int。このシフトにより、朝食シリアル、ヨーグルト、清涼飲料などの製品における低カロリー甘味料への需要が高まっている。科学的検証がこのトレンドを強化しており、EU助成のSWEETプロジェクトの1年間のランダム化比較試験では、砂糖を甘味料に置き換えることが不良代謝効果なしに体重減少の維持と甘味食品への渇望軽減を支援することが実証された。南ヨーロッパ、特にイタリアとスペインは、北ヨーロッパに比べて肥満率が高く、歴史的に甘味料の採用率が低く、認識が高まり砂糖税が導入されるにつれて成長の機会が生まれている。Tate & LyleのドルシアプリマR(アルロース)などの原材料サプライヤーは、製造業者が製品品質を維持しながら糖分含有量を削減できるよう支援し、低カロリー甘味料の採用を公衆衛生イニシアティブと商業的機会の両方として加速させている。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の選択肢と比較した天然甘味料のより高いコスト | -0.5% | EU全域、特に価格に敏感な南ヨーロッパおよび東ヨーロッパ | 中期(2~4年) |

| 表示および承認に関する規制の複雑さとEU各国のさまざまな規則 | -0.3% | 汎欧州、英国のBrexit後および(ニュートリスコアの)フランスにおいて深刻 | 短期(2年以内) |

| ネオニコチノイド禁止に起因するビート収量リスク | -0.2% | ドイツ、フランス、ポーランド、チェコ共和国(主要ビート産地) | 長期(4年以上) |

| 人工甘味料の長期的な健康影響に関する懸念 | -0.2% | 西ヨーロッパ(ドイツ、英国、オランダ)、東ヨーロッパでは低い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の選択肢と比較した天然甘味料のより高いコスト

天然甘味料のスケーラビリティは、従来の選択肢と比較した高いコストにより依然として制約されている。ステビア、羅漢果、エリスリトールなどの原材料は、多くの場合ショ糖に対して2~4倍の価格プレミアムを有しており、ソース、ドレッシング、スプレッド、主流菓子類などのコスト重視カテゴリーでは採用しにくい状況にある。このコスト格差は、欧州連合の砂糖価格の急落によってさらに悪化している。例えば、Südzuckerは砂糖セグメントの売上高の減少および営業損失を報告しており、価格は2023年12月のトン当たり856ユーロから2025年2月には541ユーロに下落し、ショ糖と天然甘味料の手頃さの差が拡大している。価格圧縮により、キログラム当たりコストがクリーンラベル属性より優先される産業用ベーカリーおよび飲料用途において、ショ糖の競争力が強化されている。デフレトレンドはデンプン由来甘味料にも見られ、AGRANAのデンプンセグメントは商品コストの下落により2024年度/2025年度に売上高が11.7%減少した。これらの減少はバイオエタノール価格の25%下落とバイタルグルテン価格の40%下落をもたらし、その後グルコースシロップおよびマルトデキストリンの価格も低下した。コスト差の拡大は、低世帯所得が消費者の価格感応度を増幅させる東ヨーロッパおよび南ヨーロッパにおいて特に重要である。IngredionなどのサプライヤーがレブM(Reb M)ベースのステビアソリューションなどのプレミアム天然代替品を提供しているが、製造業者が従来の甘味料の手頃さに対してクリーンラベルの利点を比較検討するため、採用は依然として限定的である。

ネオニコチノイド禁止に起因するビート収量リスク

ヨーロッパの砂糖産業は、ネオニコチノイド系農薬の種子処理禁止により構造的な課題に直面しており、これによりサトウダイコン(ビートシュガー)作物がウイルス性黄化病や害虫の圧力に対して脆弱になっており、収量変動のリスクが高まっている。この不確実性は、効率的な生産を維持するために安定した作物量に依存するビート加工業者にとって重大なリスクをもたらしており、不利な栽培季節には地域のショ糖供給が逼迫する可能性がある。価格変動やマージン圧力にすでに対処している砂糖生産者にとって、この追加的な供給側の不安定性は事業運営および意思決定を複雑にする。ビートベースの砂糖生産の不足がコスト低廉なショ糖と高価格の天然代替品とのコスト差をさらに拡大させる可能性があるため、製造業者は低コストのショ糖から高価格の天然代替品への移行に慎重である。希少性による砂糖価格の上昇は複雑な調達環境を生み出し、食品・飲料ブランドは特に砂糖集約型カテゴリー(ベーカリー、乳製品デザート、飲料など)において、わずかな価格変動でも全体的なコストに大きな影響を与えうる状況のなかで、供給の安全性とコスト管理のバランスを取ることを余儀なくされる。これに対応して、原材料サプライヤーはその提供物を多様化し、レジリエンスに注力しており、DSM-Avansya社のEVERSWEET® Reb Mステビア甘味料などのソリューションが安定したプレミアム代替品を提供している。ネオニコチノイド禁止の農業的影響は、規制圧力、供給の信頼性、ヨーロッパ全域での甘味料選択の経済性の間のより広い市場の緊張を浮き彫りにしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ショ糖の優位性が高甘味度甘味料(HIS)への構造的シフトを覆い隠す

ショ糖は2025年に66.58%の市場シェアを維持すると予測されており、ベーカリー、菓子類、産業用食品加工における定着した役割を示している。しかし、市場では高甘味度甘味料(HIS)へのシフトが見られており、飲料および機能性食品における砂糖削減イニシアティブに牽引されて2031年まで年平均成長率(CAGR)4.62%で成長すると予測されている。デンプン系甘味料および糖アルコールは引き続き重要であり、ソルビトールおよびキシリトールはシュガーフリー菓子を支援し、マルトデキストリンはスポーツ栄養食品および乳児用調製粉乳においてかさ増し剤として引き続き使用されている。ステビアはHIS内で成長をリードしており、優れた官能性能を持つレブM(Reb M)およびレブD(Reb D)を製造する酵素変換技術によって支援されている。研究では、レブM(Reb M)の34マイクロモルの活性化閾値と苦味のTAS2R経路を回避する能力が強調されており、スクラロースおよびアスパルテームに対する消費者の懐疑心が高まる中でその採用が加速している。例えば、フランスのANSESデータはアスパルテームの使用減少を示しており、ブランドはステビアおよび果汁濃縮物にシフトしている。

供給側の要因がショ糖の競争的立場を再形成している。EUの砂糖価格は、2024年6月のキャップの下での豊作と関税免除のウクライナ輸入品に牽引されて、2023年12月の856ユーロ/トンから2025年2月には541ユーロ/トンに下落した。この価格下落は、製造業者がHISソリューションのプレミアム価格を評価する中で、ショ糖のコスト優位性を強化している。デキストロースおよび高果糖コーンシロップ(HFCS)などのデンプン由来甘味料はヨーロッパで構造的な制約に直面しており、OECD-FAOはHFCSの一人当たり消費量が規制および消費者のショ糖嗜好により2033年には1.2kgにとどまると予測している。これらのダイナミクスにより、HISが勢いを増す中でもショ糖の短期的な優位性が確保されている。PureCircle by Ingredionなどの原材料サプライヤーは、砂糖削減の取り組みが強化されるにつれて、天然かつ高性能なHISへの高まる需要に対応するためのポジショニングを行っている。

注記: すべての個別セグメントのシェアはレポート購入後に確認可能

用途別:飲料の再配合が食品の革新を上回るペースで拡大

食品用途は2025年の食品甘味料市場の58.64%を占め、一方で飲料は2031年まで年平均成長率(CAGR)4.05%というより速いペースで成長すると予測されている。この成長は、英国の高脂肪・高塩分・高糖分(HFSS)規則やポーランドの2024年砂糖税などの規制措置に牽引されており、再配合の取り組みが加速している。清涼飲料およびスポーツドリンクメーカーは、ゼロシュガープロファイルを達成するためにステビアとエリスリトールのシステムおよびアセスルファムK(Ace-K)の採用を増やしている。清涼飲料が量においては依然として優勢であるが、フィットネス意識の高い消費者が電解質豊富な低カロリー水分補給を求めることで、スポーツドリンクが急速に拡大している。スクラロースとAce-K、レブA(Reb A)とエリスリトールなどの甘味料の組み合わせによる相乗効果は、甘さを維持しながらコストを抑制するために甘味料濃度を30~40%削減することを可能にし、コスト管理において重要である。Sweegen社のBestevia® Reb Mソリューションなどの原材料サプライヤーは、官能性を損なうことなくクリーンなプロファイルへの再配合の取り組みを支援する上で重要な役割を果たしている。

食品カテゴリーでは、ベーカリーおよび菓子類が量においてトップであるが、健康食品および機能性食品はEU新規食品承認後のイソマルトオリゴ糖(IMO)およびヒトミルクオリゴ糖(HMO)などのプレバイオティクス甘味料に牽引されて最も急速に成長するセグメントである。NutriciaのPLN2億3,000万ポーランドズロチのオポーレ工場拡張などの投資は、治療用および乳児栄養製品への需要の高まりを示している。乳製品およびデザートメーカーは、低糖分ヨーグルトやアイスクリームのためにステビアとエリスリトールのブレンドを採用しており、ソースおよびスプレッドはショ糖またはグルコースシロップを優先するコスト構造による制約が依然として存在している。これらのトレンドは、経済的要因と規制圧力が甘味料の選択をどのように形成するかを反映しており、プレミアム革新は飲料と機能性食品に集中している。

形態別:産業チャネルにおける液体ブレンドのシェア拡大

固体甘味料は2025年に62.95%の市場シェアを保持しており、顆粒状ショ糖、結晶ステビア、粉末ポリオールを含み、ベーカリー、菓子類、テーブルトップ用途で広く利用されている。しかし、液体およびシロップベースの甘味料は、処理効率を向上させる即使用可能なシステムを採用する産業用製造業者に牽引されて、2031年まで年平均成長率(CAGR)4.36%というより速い速度で成長すると予測されている。液体グルコースシロップ、高果糖コーンシロップ(HFCS)、液体ステビア抽出物は、固体甘味料に必要な溶解ステップを不要にし、大量生産における処理時間とエネルギー消費を削減する。これは飲料業界において特に有利であり、液体ステビアが迅速なボトリングプロセス中に正確な投与量を確保し、バッチのばらつきを最小化する。液体ブレンドへのシフトは、一貫性と速度などの産業上の優先事項と一致しており、特に西ヨーロッパの大規模製造拠点において顕著である。これらの施設における自動化の拡大に伴い、液体甘味料の採用は増加し続けており、Tate & Lyleの液体TASTEVA®ステビアソリューションなどの原材料サプライヤーが恩恵を受けている。

液体形態が産業用途で普及する一方、固体甘味料は小売および外食サービスチャネルで依然として優位を保っており、消費者は部分管理のために顆粒状ショ糖やサッカリン、アスパルテーム、ステビアなどのテーブルトップ甘味料などの馴染み深い選択肢を好む。粉末エリスリトールおよびキシリトールはシュガーフリー菓子類やガムに不可欠であるが、ドイツ連邦リスク評価研究所(BfR)の下剤効果に関する表示要件がより広い市場での使用を制限している。Czarnikowなどのグローバルトレーダーが流通する結晶果糖は、低グリセミックインデックスのためスポーツ栄養食品や糖尿病対応製品のニッチ用途に使用されている。地域差も形態の嗜好に影響しており、西ヨーロッパは産業生産の集中により液体甘味料を好む傾向があるが、東ヨーロッパは小規模な事業と液体ハンドリングインフラへの限られた投資のため、固体形態への依存度が高い。イヌリンやオリゴフルクトースなどの固体および液体の機能性成分を提供するBENEOなどの企業は、これらの多様な地域需要に対応するための良好なポジションにある。

注記: すべての個別セグメントのシェアはレポート購入後に確認可能

地理的分析

ドイツは2025年のヨーロッパ食品甘味料市場において24.12%の重要なシェアを維持しており、Südzuckerの広範な工場ネットワークとBASFの医薬品・健康食品用甘味料向け特殊中間体への統合によって牽引されている。ドイツの産業需要は、コスト効率と供給安全性がプレミアム天然高甘味度甘味料(HIS)よりもショ糖やグルコースシロップを優先するベーカリー、菓子類、飲料製造に集中している。Cercospora病発生により2024年の収穫キャンペーンで歴史的な低糖度14.6%を報告したAGRANAのネオニコチノイド禁止によるビート収量への影響などの課題にもかかわらず、ドイツはヨーロッパ最大のビートシュガー生産国としての地位を維持している。NordzuckerとSüdzuckerが国内生産能力を確保し、地域のサプライチェーンにおける安定化勢力としてのドイツの役割を強化している。BASFの甘味料中間体ポートフォリオは、ドイツの強力な健康食品および医薬品産業と連携する付加価値セグメントをさらに支援している。

オランダは最も急速に成長する主要市場として位置付けられており、2031年まで年平均成長率(CAGR)3.61%で成長すると予測されている。ロッテルダム港の物流により、精製甘味料、特殊ブレンド、輸入原材料の再輸出および流通の中心的なハブとしての地位が確立されている。年間700万メトリックトン以上の農産品を取り扱うグローバルトレーダーのCzarnikowが、ショ糖、糖蜜、高果糖コーンシロップ(HFCS)、グルコースシロップ、アセスルファムK(Ace-K)、スクラロース、アスパルテーム、キシリトールなどのHISを取り扱うことでこの立場を強化している。乳製品および機能性食品において天然甘味料への国内需要が高まっており、製造業者がヨーグルト、チーズ、植物性製品にステビアとエリスリトールを組み込んでいる。ドイツとベルギーの加工クラスターへの近接性がジャストインタイム納品モデルを強化し、在庫負担を軽減している。Czarnikowの2024年ベンダー管理在庫(VMI)の展開がさらに効率性を支援し、生産者が調達および物流をアウトソーシングしながら革新に集中できるようにしている。

英国、イタリア、フランス、スペイン、ポーランドを含むその他の主要市場は、甘味料採用を形成する多様な規制および消費者ダイナミクスを反映している。英国のBrexit後のEFSA規制からの乖離により、アルロースおよびモグロシドVなどの新規甘味料の導入が遅延している。フランスのニュートリスコア表示と砂糖税が飲料の再配合を加速させており、イタリアとスペインは高い肥満率と歴史的に低い甘味料普及率から成長機会を提供している。ベルギーとスウェーデンは専門的な役割を果たしており、ベルギーはTereosの精製施設を擁し、スウェーデンはシュガーフリー菓子類やガムへの強い需要を示している。デンマークにおけるNordzuckerのバイオメタン発電生産などの持続可能性イニシアティブは、製造業者がヨーロッパ全域でより低炭素の甘味料サプライチェーンを求めるにつれて、調達上の意思決定に影響を与えている。

競争環境

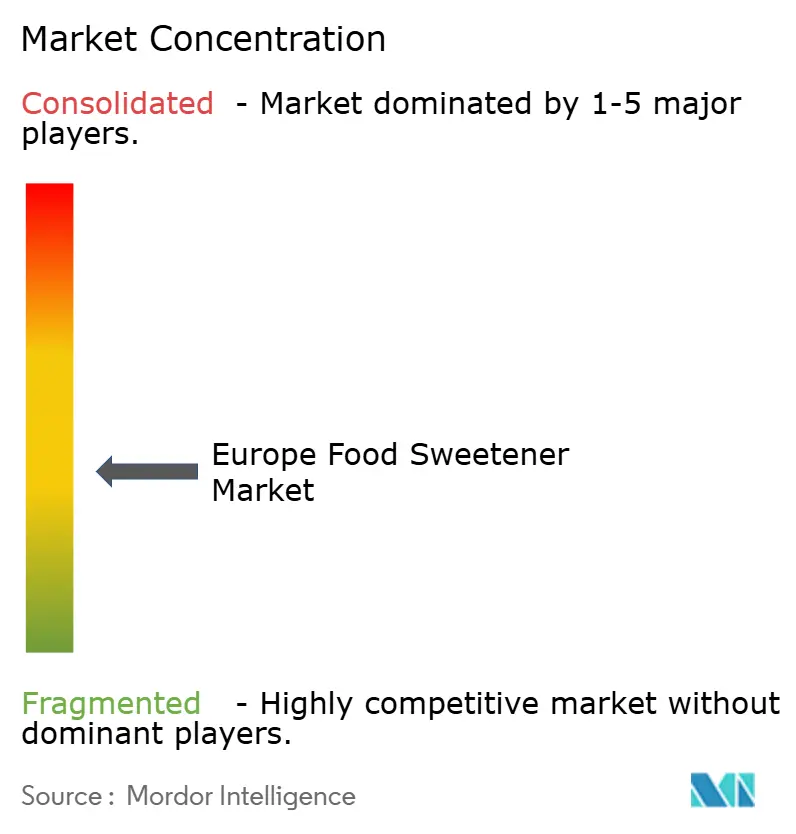

ヨーロッパの食品甘味料市場は、地域の専門企業と新興プレーヤーとともに大手多国籍企業が大きな影響力を維持する中程度の断片化を特徴としている。Cargill, Incorporated、Tate & Lyle PLC、Südzucker、Ingredion Incorporatedなどの主要企業は、レブM(Reb M)およびレブD(Reb D)などの精製グリコシドを製造するための酵素および発酵ベースの技術に多額の投資を行っている。これらの進歩は、改善された味とクリーンラベル製品への高まる需要に応え、優れた官能性能を持つ高甘味度甘味料(HIS)の製造を可能にしている。このイノベーションは、苦味や後味が重要な懸念事項となる乳製品デザートやゼロシュガー飲料などの繊細なカテゴリーへの応用を支援している。

最近の産業トレンドは、市場内の競争ダイナミクスを強調している。例えば、Cargillは、DSM-Firmenichとの合弁事業を通じて、Tate & Lyleとともに次世代ステビア甘味料の生産および商業化を拡大している。CargillのEverSweetやTate & LyleのTASTEVA®などの製品は、クリーンラベルおよび低カロリー配合向けに特別に設計されている。これらのイノベーションにより、ヨーロッパ全域の食品・飲料メーカーは味、食感、安定性を損なうことなく砂糖削減を達成することができる。このような発展は、健康意識の高い消費者、規制要件、および嗜好の変化によってますます影響を受ける市場において、確立されたプレーヤーの競争優位性を強化している。

同時に、地域の専門企業と精密発酵スタートアップが高度に競争的な環境を形成している。これらの小規模プレーヤーは、新規グリコシド、代替糖アルコール、希少糖経路などのニッチまたは新興の甘味料技術に特化することが多い。その俊敏性とイノベーションが大手既存企業にも市場シェアを維持するために継続的な進化を促している。クリーンラベルおよび低カロリー製品への需要が高まる中、産業は味の品質、コスト効率、サプライチェーンのレジリエンスのバランスを取るという課題に直面している。大企業がそのスケールと研究能力を活用する一方、小規模プレーヤーは先進的な甘味料ソリューションによってイノベーションを推進している。

ヨーロッパ食品甘味料産業のリーダー企業

Cargill Incorporated

Südzucker Group

Tereos S.A.

Tate & Lyle PLC

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:健康的な食品・飲料向け原材料ソリューションのグローバルプロバイダーであるTate & Lyle PLCと、バイオ代替品スケールアップ・プラットフォームのManusは、「ナチュラル・スウィートナー・アライアンス(The Natural Sweetener Alliance)」と名付けた戦略的パートナーシップを発表した。このコラボレーションは、天然糖分削減ソリューションへのアクセスを強化することを目的としていた。このパートナーシップのもとで導入された最初の製品は、ステビアのレブM(Reb M)であり、全米州産・製造・バイオコンバージョン済みのステビアレブM原材料の初の大規模商業化を実現した。

- 2024年6月:特殊化学品および食品原材料産業においてイノベーションサービスを提供するAzelisは、健康的な食品・飲料向け原材料ソリューションのグローバルリーダーであるTate & Lyleとの新たな流通契約を発表し、トルコの顧客にサービスを提供した。この契約を通じて、Azelisはトルコの顧客に、デンプン、低カロリーおよび天然甘味料、食物繊維、安定化システムを含む包括的な製品ポートフォリオを提供し、横断的なバリューチェーンを強化した。

- 2024年6月:Ingredionのステビア専門子会社であるPureCircleは、既存のステビア甘味料および天然フレーバー修飾剤のポートフォリオに加えて、レブD(Reb D)およびレブM(Reb M)の提供を拡大した。英国市場でのレブD(Reb D)およびレブM(Reb M)の承認により、英国およびヨーロッパ全域の食品・飲料メーカーがこれらのステビア製品を利用できるようになった。

ヨーロッパ食品甘味料市場レポートの範囲

食品甘味料とは、食品に甘みを付与するために添加される物質である。甘味料は天然または人工のものがある。ヨーロッパ食品甘味料市場レポートは、製品タイプ別(ショ糖;デンプン系甘味料および糖アルコール:デキストロース、高果糖コーンシロップ(HFCS)、マルトデキストリン、ソルビトール、キシリトール、その他;高甘味度甘味料(HIS):スクラロース、アスパルテーム、サッカリン、シクラメート、アセスルファムK(Ace-K)、ネオテーム、ステビア、その他)、用途別(食品:ベーカリーおよび菓子類、乳製品およびデザート、食肉およびセイボリー、健康食品、ソースおよびスプレッド、その他;飲料:清涼飲料、スポーツドリンク、その他)、形態別(固体、液体/シロップ)、地域別(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデン、その他のヨーロッパ)に区分されている。市場予測は金額(米ドル)で提供される。

| ショ糖 | |

| デンプン系甘味料および糖アルコール | デキストロース |

| 高果糖コーンシロップ(HFCS) | |

| マルトデキストリン | |

| ソルビトール | |

| キシリトール | |

| その他の製品タイプ | |

| 高甘味度甘味料(HIS) | スクラロース |

| アスパルテーム | |

| サッカリン | |

| シクラメート | |

| アセスルファムK(Ace-K) | |

| ネオテーム | |

| ステビア | |

| その他の高甘味度甘味料(HIS) |

| 食品 | ベーカリーおよび菓子類 |

| 乳製品およびデザート | |

| 食肉およびセイボリー製品 | |

| 健康食品および機能性食品 | |

| ソース、ドレッシングおよびスプレッド | |

| その他の加工食品 | |

| 飲料 | 清涼飲料 |

| スポーツドリンク | |

| その他の飲料 |

| 固体 |

| 液体/シロップ |

| ドイツ |

| 英国 |

| イタリア |

| フランス |

| スペイン |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | ショ糖 | |

| デンプン系甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他の製品タイプ | ||

| 高甘味度甘味料(HIS) | スクラロース | |

| アスパルテーム | ||

| サッカリン | ||

| シクラメート | ||

| アセスルファムK(Ace-K) | ||

| ネオテーム | ||

| ステビア | ||

| その他の高甘味度甘味料(HIS) | ||

| 用途別 | 食品 | ベーカリーおよび菓子類 |

| 乳製品およびデザート | ||

| 食肉およびセイボリー製品 | ||

| 健康食品および機能性食品 | ||

| ソース、ドレッシングおよびスプレッド | ||

| その他の加工食品 | ||

| 飲料 | 清涼飲料 | |

| スポーツドリンク | ||

| その他の飲料 | ||

| 形態別 | 固体 | |

| 液体/シロップ | ||

| 国別 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主な質問

2026年のヨーロッパ食品甘味料市場の規模はどれくらいですか?

170億4,700万米ドルに達しており、2031年までに204億6,000万米ドルに達すると予測されている。

ヨーロッパの甘味料市場において最も急速に成長しているセグメントはどれですか?

高甘味度甘味料、特にステビアベースの製品は、2031年まで年平均成長率(CAGR)4.62%で上昇すると予測されている。

なぜ液体甘味料がメーカーの間で人気を集めているのですか?

即使用可能な液体は2031年まで年平均成長率(CAGR)4.36%で上昇すると予測されており、溶解時間を短縮し、エネルギーを節約し、大規模な飲料・ベーカリー加工において投与精度を向上させる。

ヨーロッパにおける甘味料需要に影響を与える規制要因は何ですか?

フランス、英国、スペイン、ポーランドにおける砂糖税、並びにニュートリスコアや高脂肪・高塩分・高糖分(HFSS)などのフロントオブパック表示スキームが、ブランドに低糖分配合へのシフトを促している。

最終更新日: