ヨーロッパ発酵成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

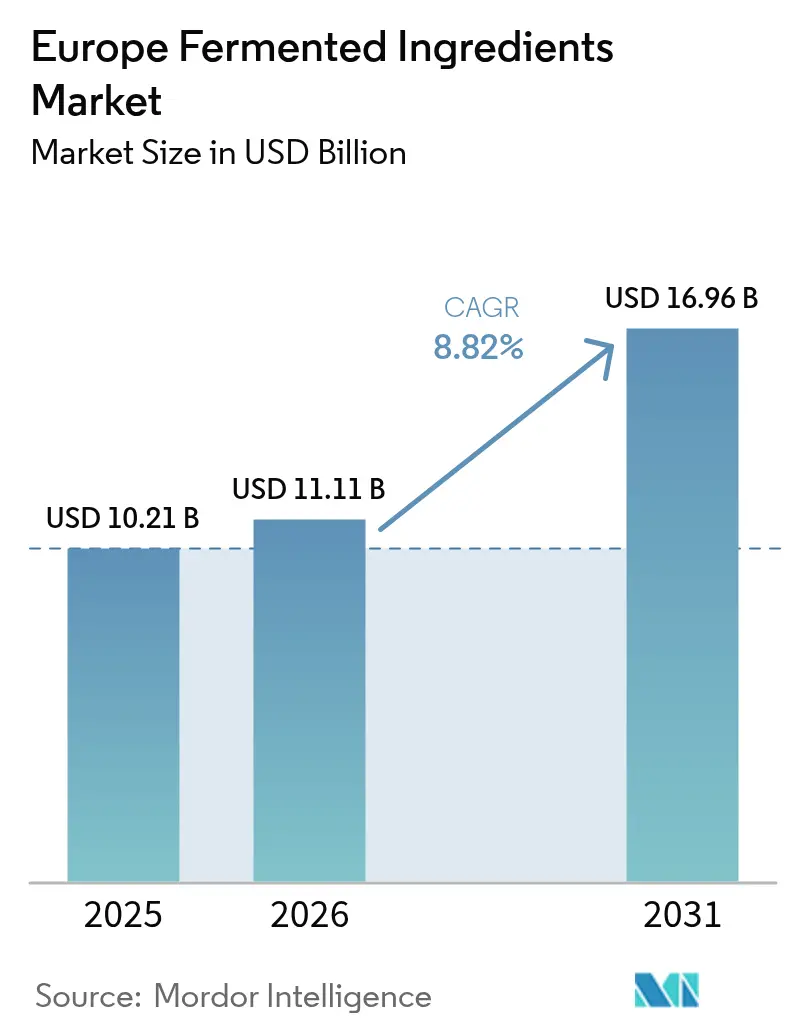

| 基準年の市場規模 (2025) | 10.21 十億米ドル |

| 市場規模 (2026) | 11.11 十億米ドル |

| 市場規模 (2031) | 16.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ発酵成分市場分析

ヨーロッパ発酵成分市場規模は、2025年の102億1,000万USDから2026年には110億1,100万USDに成長し、2026年から2031年にかけて8.82%のCAGRで2031年までに169億6,000万USDに達すると予測されています。この加速は、ヨーロッパのメーカーが機能性分子を調達する方法の構造的な変化を反映しており、バイオベースの医薬品有効成分に対する製薬需要と、認識可能な成分表示に対する消費者の嗜好によって牽引されています。欧州委員会の2024年バイオテクノロジーおよびバイオ製造戦略は、欧州が世界のバイオテクノロジー市場においてより大きなシェアを獲得する位置付けとしており、欧州は現在相当なシェアを保持しています[1]出典:欧州委員会、" バイオテクノロジーおよびバイオ製造", research-and-innovation.ec.europa.eu。医薬品におけるバイオベース有効成分への構造的需要、食品における自然由来表示への期待の高まり、および欧州委員会のバイオテクノロジー戦略が相まって、ヨーロッパ発酵成分市場全体での普及が加速しています。ドイツとオランダの発酵ハブは商品グレードのアミノ酸と有機酸を大規模に供給し、フランスとイタリアは高純度の医薬品有効成分と精密株への新たな投資を誘致しています。

主要レポートのポイント

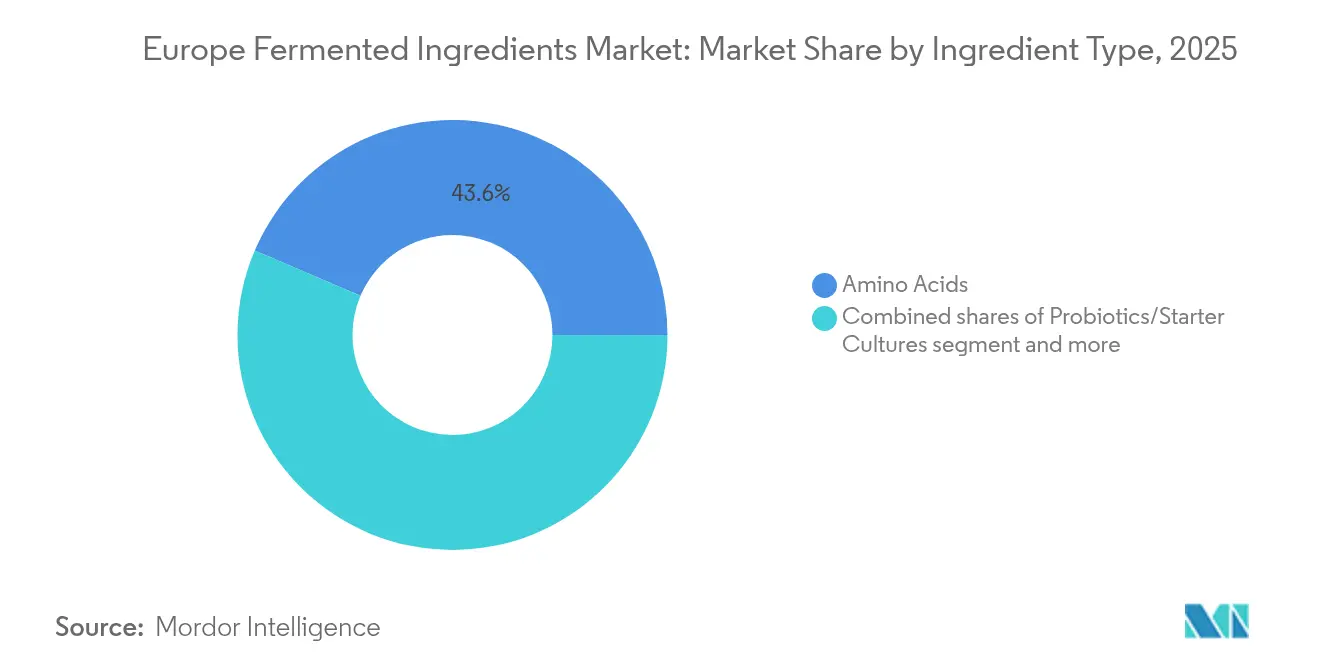

- 成分タイプ別では、アミノ酸が2025年のヨーロッパ発酵成分市場シェアの43.58%をリードし、一方でプロバイオティクスとスターターカルチャーは2031年までに8.99%のCAGRで成長すると予測されています。

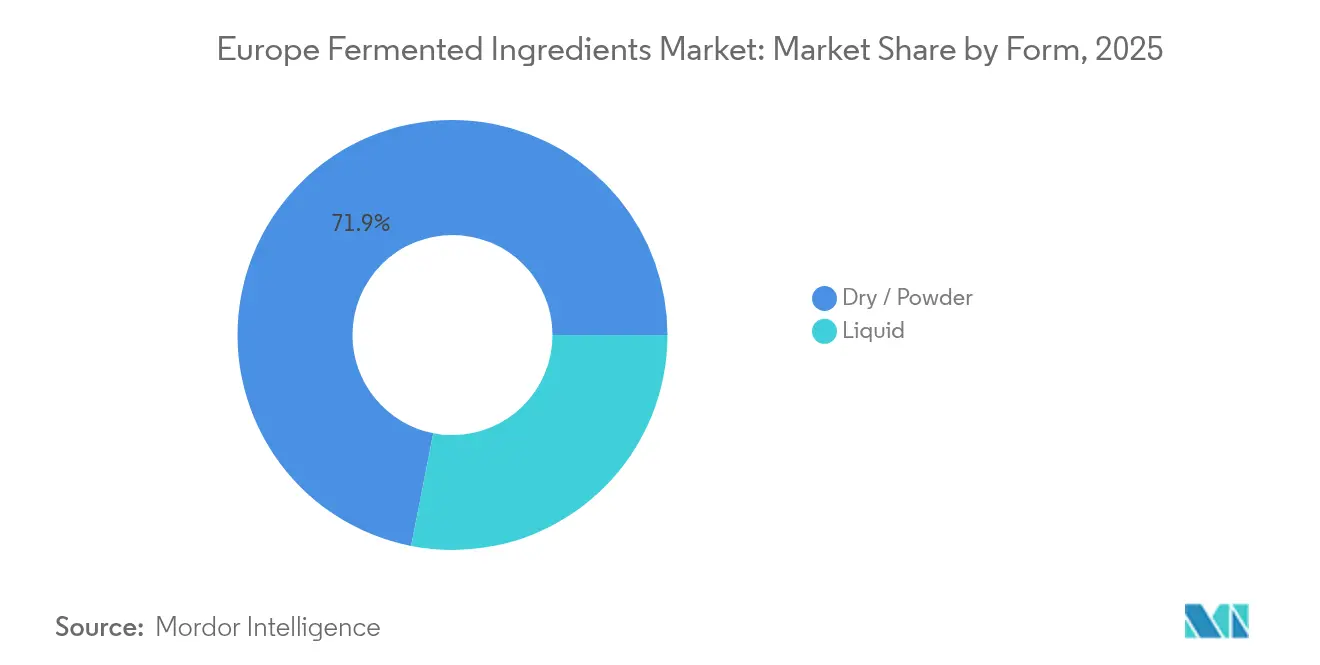

- 形態別では、乾燥・粉末形態が2025年のヨーロッパ発酵成分市場規模の71.92%を占め、液体形態は2031年まで9.31%のCAGRで拡大すると予測されています。

- 用途別では、食品・飲料が2025年のヨーロッパ発酵成分市場の45.12%を獲得し、一方で医薬品は予測期間中に10.12%のCAGRで成長すると予定されています。

- 地域別では、ドイツが2025年のヨーロッパ発酵成分市場において27.74%の収益シェアを保持し、フランスは2031年まで9.96%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ発酵成分市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康上のメリットを有する機能性食品への関心の高まり | +1.2% | ドイツ、フランス、オランダ、スペインおよびイタリアへの波及効果 | 中期(2~4年) |

| 食品・飲料分野における発酵酸および酵素の利用増加 | +1.5% | 汎欧州、ドイツ、フランス、英国に集中 | 短期(2年以内) |

| クリーンラベル要件が発酵成分の採用を促進 | +1.3% | ドイツ、フランス、オランダ、英国、北欧諸国 | 中期(2~4年) |

| バイオベース発酵医薬品有効成分に対する製薬需要の拡大 | +1.8% | ドイツ、フランス、イタリア、オランダ | 長期(4年以上) |

| パーソナルケア製品へのプロバイオティクスの組み込みの拡大 | +0.8% | フランス、ドイツ、英国、スペインでの新興導入 | 中期(2~4年) |

| 発酵由来保存料による賞味期限の改善 | +0.7% | 汎欧州、特に包装食品ハブにおいて | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオベース発酵医薬品有効成分に対する製薬需要の拡大

ヨーロッパにおける製薬サプライチェーンの国内回帰への取り組みは、発酵ベースの医薬品有効成分生産に資本を向け直しており、これはCOVID-19期間中にアジアからの医薬品有効成分輸入が滞った際に露呈した脆弱性への戦略的な対応です。EURAPIは、フランスとイタリアに2か所の大規模発酵施設を運営しており、合計約6,000立方メートルの容量と完全なcGMP(優良製造規範)適合を有し、革新的医薬品および後発医薬品メーカーの双方にサービスを提供する位置付けにあります。Lonzaのスイスおよび隣接するヨーロッパ施設における哺乳類および微生物発酵プラットフォームは、数十年にわたるプロセス開発の専門知識を活用して、バイオロジクスおよび低分子医薬品有効成分を供給しています。欧州医薬品庁(EMA)のサプライセキュリティへの重点と、2030年までに重要な医薬品有効成分生産の40%をEUブロック内で達成することを目標とするEUの医薬品戦略が、発酵インフラへの投資を加速させています。Evonikのバイオミルクプラットフォームは、酵母を使用して植物から伝統的に抽出されるトロパンアルカロイドをバイオ合成するものであり、発酵が農業投入物に依存するサプライチェーンのリスクを軽減できることを実証しています。

クリーンラベル要件が発酵成分の採用を促進

成分の透明性に対する消費者の需要が、食品メーカーに対して合成添加物を、馴染みのある名称と天然由来の主張を持つ発酵由来の代替物に置き換えることを強いています。欧州食品安全機関(EFSA)は2023年に、緩衝酢酸(E 267)をさまざまな食品カテゴリーの保存料として使用することを承認し、クリーンラベルの懸念を引き起こすことなく賞味期限を延ばす発酵ベースの保存システムを検証しました[2]出典:欧州連合、「欧州食品安全機関」、efsa.europa.eu。Kerry GroupのバイオKerryプラットフォームは、発酵由来の酵素、カルチャー、フレーバー化合物を統合し、感覚プロファイルを維持しながら短い成分リストで製品を改良することを顧客が可能にします。Corbionのオランダで発酵生産される乳酸および乳酸塩は、化学保存料に付随するスティグマなしに酸性化、保存、テクスチャー改善を行う多機能成分として機能します。EU食品酵素規制(EC)第1332/2008号などの規制フレームワークは厳格な安全性評価を要求しますが、一旦承認されると、サブチリシンやキモシンなどの発酵酵素は乳製品、製パン、飲料カテゴリーにわたる広範な使用許可の恩恵を受けます。

食品・飲料分野における発酵酸および酵素の利用増加

発酵有機酸と工業用酵素は、ヨーロッパの食品・飲料製造において不可欠な加工助剤となっており、コスト削減、収率向上、新規製品フォーマットを可能にしています。アスペルギルス・ニガー発酵によって生産されるクエン酸は、飲料、菓子、乳製品における酸味料およびキレート剤として機能し、Cargillやその他の生産業者が糖蜜またはグルコースを年間数千トン規模の生産量に変換する大規模施設を運営しています。アミラーゼ、プロテアーゼ、リパーゼなどの酵素は、醸造におけるデンプン転化、チーズ製造におけるタンパク質加水分解、製パン用途における脂肪修飾を促進し、処理時間とエネルギー消費を削減します。欧州食品安全機関(EFSA)は2024年に、バチルス・ズブチリスからのグルタミナーゼおよびバチルス・アミロリクファシエンスからのバシロリシンについてポジティブオピニオンを発行し、食品技術者が利用できるツールキットを拡充しました。NovozymesとChr. Hansenの合併により誕生したNovonesis(ノボネシス)は、食品酵素において先導的な地位を占めており、乳製品、製パン、醸造、タンパク質加工にわたるポートフォリオを擁し、合算収益36億ユーロと広範なアプリケーション実験室に支えられています。

健康上のメリットを有する機能性食品への関心の高まり

ヨーロッパの消費者は、基本的な栄養を超えた具体的な健康上のメリットをもたらす食品をますます優先するようになっており、腸の健康、免疫機能、代謝の健康をサポートする発酵成分への需要が生まれています。7つのヨーロッパ諸国の4,917人の成人が参加した多国間研究イニシアチブであるDOMINOプロジェクトは、発酵食品に対する消費者の認識を記録し、知覚される自然らしさや消化器系のメリットを含む受容の主要ドライバーを特定しました。ラクトバシラスやビフィドバクテリウム株などのプロバイオティクスは、ヨーグルト、栄養補助食品、機能性飲料に組み込まれており、DuPontのHOWARUシリーズは消化および免疫サポートのために臨床的に実証された株を提供しています。プレバイオティクスは植物基質の酵素変換によって製造されることが多く、製剤担当者が欧州食品安全機関(EFSA)の厳格な評価フレームワークの下で健康上の主張を実証しようとする中で注目を集めています。欧州食品安全機関(EFSA)は、プロバイオティクス開発者の規制負担を軽減するため、特性が明確な微生物株に対してQPS(安全性の適格推定)リストを管理しており、審査を合理化しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度に専門化された発酵インフラコストが成長を妨げる | -0.9% | ドイツ、フランス、オランダ、イタリア | 長期(4年以上) |

| 複雑な規制承認プロセスが製品上市を遅延させる | -0.8% | 汎欧州、特に新規株および用途に影響 | 中期(2~4年) |

| 非発酵系機能性成分代替品との競争 | -0.5% | ドイツ、フランス、英国、スペイン | 短期(2年以内) |

| 分断されたスターターカルチャーのサプライチェーンの複雑さ | -0.4% | 汎欧州、特に特殊乳製品セグメントで強い圧力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度に専門化された発酵インフラコストが成長を妨げる

発酵施設のための資本要件は、参入に対する重大な障壁を課し、特に忍耐強い資本や確立されたキャッシュフローへのアクセスを欠く小規模プレーヤーにとって設備容量の拡大を制約します。医薬品グレードまたは食品グレード生産のためのcGMP基準を満たす、ステンレス鋼バイオリアクター、無菌充填ライン、下流精製システムを備えたグリーンフィールド発酵プラントは、通常5,000万USD超の初期投資を必要とし、設計から試運転まで3年から5年のリードタイムを要します。Evonikの6か所のヨーロッパ発酵施設は、合計4,000立方メートル超の容量を収容しており、競合他社がほとんど複製できない数十年にわたる投資とプロセス最適化の蓄積を代表しています。殺菌、攪拌、温度制御のためのエネルギーコストは事業経済をさらに圧迫しており、2024年のヨーロッパの天然ガス価格は2022年以前の水準に比べて依然として高止まりしています。

複雑な規制承認プロセスが製品上市を遅延させる

発酵成分に関する欧州連合の規制環境をナビゲートするには、広範な申請書類の作成、安全性試験、機関審査が必要であり、商業化が遅延し開発コストが増加します。新規食品規制(EU)2015/2283は、新規株またはプロセスから派生した成分に対して包括的な安全性評価を要求し、欧州食品安全機関(EFSA)の審査タイムラインは申請から承認まで多くの場合18か月から24か月に及びます。規制(EC)第1332/2008号に基づく食品酵素申請も同様に、生産生物、酵素純度、使用条件の詳細な特性評価を要求し、欧州食品安全機関(EFSA)が12か月から18か月を要する科学的意見を発表します。2024年に発効したヒト由来物質(SoHO)規制2024/1938は、特定の生物材料に追加的な監督を導入し、ヒト関連微生物叢から発酵由来された成分に影響を与える可能性があります。EUフレームワークの国別解釈の相違がさらに市場参入を複雑にし、加盟国が特定の実施詳細について裁量を保持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:アミノ酸がリード、プロバイオティクスが加速

アミノ酸は2025年のヨーロッパ発酵成分市場の43.58%を獲得し、リジン、メチオニン、トレオニン、トリプトファンを使用して家畜の成長と医薬品中間体を最適化する動物飼料配合業者と製薬合成業者からの数十年にわたる定着した需要を反映しています。味の素(Ajinomoto)が2024年にベルギーで特殊アミノ酸生産を拡大するために実施した1億5,000万ユーロの投資は、このセグメントの戦略的重要性を強調しており、同社は栄養および製薬顧客双方に高純度グレードでサービスを提供しようとしています。Evonikのメチオニン生産は、家禽および豚の飼料にとって重要なアミノ酸であり、発酵と化学合成ルートを活用して一貫した品質を大規模に提供します。しかしながら、プロバイオティクスおよびスターターカルチャーは、機能性食品、栄養補助食品、発酵乳製品における用途の拡大に牽引されて、2026年から2031年にかけて8.99%のCAGRで最も速く成長すると予測されています。2024年1月のNovozymesとChr. HansenがNovonesis(ノボネシス)への合併は、2つのプロバイオティクス大手を統合し、ヒトおよび動物の健康にわたる広範な株ライブラリーとアプリケーション専門知識を持つプラットフォームを創出しました。

クエン酸、乳酸、酢酸を含む有機酸は、食品、飲料、工業用途にわたり酸味料、保存料、pH調整剤として機能し、オランダにおけるCorbionの乳酸生産は大規模発酵経済の典型例です。ビタミン、特にリボフラビン(B2)、コバラミン(B12)、ビオチンなどのBコンプレックスビタミンは、DSM-FirmenichとBASFによって発酵を通じて生産され、微生物バイオ合成を活用してコストと持続可能性の面で化学ルートに対する優位性を達成しています。工業用酵素、プロテアーゼ、アミラーゼ、リパーゼ、セルラーゼは、製パン、醸造、洗剤、バイオ燃料におけるプロセス集約を可能にし、Novonesis(ノボネシス)が統合された酵素ポートフォリオを通じて先導的な地位を占めています。ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などのポリマーは、発酵由来モノマーが石油化学プラスチックへの生分解性代替物を提供する新興セグメントを代表しますが、商業規模はまだ限られています。その他カテゴリーは、バイオサーファクタント、フレーバー化合物、色素などの特殊分子を包含し、発酵によって化学的に合成が困難な複雑な構造へのアクセスが可能になります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

形態別:乾燥粉末が支配的、液体が普及

乾燥・粉末形態は2025年のヨーロッパ発酵成分市場の71.92%を占め、その優位性は優れた貨架安定性、輸送コストの削減、および下流の製剤プロセスにおける取り扱いの容易さに根ざしています。スプレー乾燥、凍結乾燥、ドラム乾燥技術は発酵液を自由流動性粉末に変換し、世界のサプライチェーンとジャスト・イン・タイム製造にとって重要な延長された保存期間にわたって酵素活性、プロバイオティクスの生存率、または化学的効力を維持します。製パンおよび醸造で広く使用されるLallemandの酵母および細菌製品は、主に常温保存に耐え、計量を簡素化する乾燥形態で供給されています。Kerry Groupの酵素およびカルチャー製品も同様に乾燥製剤を活用してヨーロッパ全体の多様な食品メーカーにサービスを提供しています。

しかしながら、液体形態は2026年から2031年にかけて9.31%のCAGRで拡大すると予測されており、乾燥コストを排除し熱感受性バイオ活性物質を保護しながら、高力価の新鮮な発酵液を隣接する処理ラインに直接供給する連続発酵システムによって牽引されています。Corbionの乳酸は飲料および乳製品生産への効率的な組み込みを可能にする液体濃縮物として供給されることが多いです。液体プロバイオティクスと酵素は、チーズ製造における現場接種や醸造におけるリアルタイム酵素添加など、長期保存よりも即時活性が優先されるアプリケーションで普及しています。液体形態へのシフトは、プロセス統合と持続可能性における広範なトレンドを反映しており、乾燥工程を排除することでエネルギー消費と二酸化炭素排出量が削減され、ヨーロッパのグリーンディールの目標に整合しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:食品が支配的、医薬品が急成長

食品・飲料用途は2025年のヨーロッパ発酵成分市場の45.12%を占め、乳製品、製パン、醸造、菓子、飲料製造にわたる有機酸、酵素、プロバイオティクス、ビタミンのセクターによる大量消費を反映しています。アミラーゼやプロテアーゼなどの酵素はデンプン転化とタンパク質加水分解を促進し、処理時間を短縮して収率を向上させる一方で、プロバイオティクスとスターターカルチャーはヨーグルト、チーズ、発酵飲料における製品のアイデンティティを規定します。クエン酸や乳酸などの有機酸はpHを調整し、風味を向上させ、賞味期限を延ばし、CorbionとCargillが大規模生産施設を運営しています。欧州食品安全機関(EFSA)の2024年のグルタミナーゼとバシロリシンに関する意見は、食品技術者が利用できる酵素ツールキットを拡充し、植物性タンパク質加工とフレーバー開発における新規用途を可能にしました。しかしながら、医薬品は2026年から2031年の予測期間中に10.12%のCAGRで最も速く成長すると予測されており、ヨーロッパが医薬品有効成分生産を国内回帰し、アジアのサプライヤーへの依存を低減しようとする戦略的な推進によって促進されています。

動物飼料用途はリジン、メチオニン、トレオニンなどのアミノ酸や、家畜の栄養を最適化し飼料転換率の改善を通じて環境への影響を削減するためのフィターゼやキシラナーゼなどの酵素を大量に消費します。化粧品・パーソナルケアは、マイクロバイオームバランスとアンチエイジング効果を標的としたスキンケア製剤にプロバイオティクスと発酵由来バイオ活性成分が組み込まれる、ニッチではあるものの成長するセグメントを代表します。S-BiomedicsのLiveSkin Probiotic(ライブスキン プロバイオティクス)は440億ユーロのヨーロッパ座瘡市場において痤瘡治療に承認されており、皮膚科学における発酵成分の治療的可能性を実証しています。その他の用途は、発酵由来分子が石油化学ルートに対する持続可能性の優位性を提供する工業化学品、繊維、特殊材料を包含します。

地域分析

ドイツは2025年のヨーロッパ発酵成分市場の27.74%を占め、強固なバイオテクノロジーインフラ、製薬製造クラスター、アミノ酸、酵素、ビタミンにわたる確立された発酵容量に支えられています。ドイツ国内の複数施設を含むEvonikの6か所のヨーロッパサイトは、合計4,000立方メートル超の発酵容量を収容し、製薬、栄養、工業顧客にサービスを提供しています。BASFのビタミン生産も同様にドイツに集中しており、リボフラビンやその他のBコンプレックスビタミンの発酵を活用し、同社のより広範な化学ポートフォリオと統合しています。

フランスは2026年から2031年にかけて9.96%のCAGRで最も速く成長すると予測されており、バイオテクノロジーイノベーションへの政府支援、精密発酵ベンチャー、製薬医薬品有効成分の国内回帰によって牽引されています。Roquette(ロケット)は、43億ユーロの収益を有するフランスの家族経営企業であり、特殊成分および植物性タンパク質のための発酵能力を運営しています。オランダは、CorbionのL乳酸生産とDSM-Firmenichのビタミンおよびカルチャー事業がセクターを支える集中したバイオテッククラスターの恩恵を受けています。ワーヘニンゲン大学の発酵研究プログラムはイノベーションエコシステムをさらに強化し、産業パートナーに人材と技術を供給しています。スペインとイタリアは、競争力のある労働コスト、再生可能エネルギーの利用可能性、地中海食品・飲料市場への近接性に支えられ、発酵投資の魅力的な拠点として台頭しています。EURAPIのイタリアサイトはフランスの事業を補完し、地理的冗長性と南ヨーロッパ顧客へのアクセスを提供しています。 英国は、ブレグジット関連の規制乖離にもかかわらず、Tate & Lyleが食品成分施設を運営するなど、酵素および特殊成分において相当な発酵容量を維持しています。ロシアの発酵セクターは地政学的緊張と西洋技術へのアクセス制限によって制約されていますが、国内生産業者は引き続き国内の食品および製薬市場にサービスを提供しています。北欧諸国、東ヨーロッパ、小規模な西ヨーロッパ諸国を包含するその他のヨーロッパ地域は、特殊生産業者および契約発酵オペレーターを通じて地域の容量に総合的に貢献しており、EUフレームワーク下での規制調和が国境を越えた貿易と投資を促進しています。

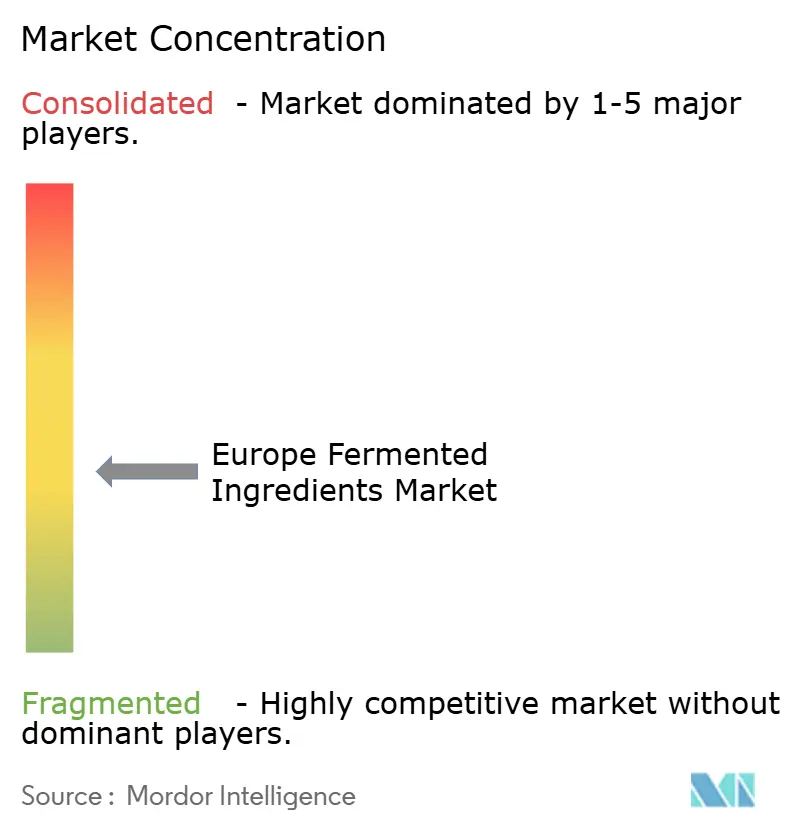

競争環境

ヨーロッパ発酵成分市場は中程度の断片化を示しており、多国籍成分コングロマリット、地域専門家、契約発酵オペレーターが多様な用途ニッチにわたって共存する競争環境を反映しています。NovozymesとChr. HansenがNovonesis(ノボネシス)に合併した2024年1月の動きは、36億ユーロの収益エンティティを創出し、プレーヤーが製薬、食品、動物栄養チャネルにクロスセルするための酵素とプロバイオティクスポートフォリオの規模を求めることで統合圧力を示しています。2023年5月に設立されたDSM-Firmenichは、126億ユーロの合算収益を持ち、同様に複数のエンドマーケットと地域にサービスを提供するためにビタミン、カルチャー、バイオ活性成分にわたる発酵プラットフォームを活用しています。

戦略的な動きは垂直統合に集中しており、CorbionやEvonikのような企業が価値連鎖全体でマージンを獲得するために発酵容量、下流処理、アプリケーション開発を管理しています。機会は、加盟国間での新規食品承認に関する規制の明確さが不均一な代替タンパク質向け精密発酵や、商業規模の経済がまだ実証されていないバイオポリマー生産に残っています。小規模参入者と学術スピンアウトは、バイオサーファクタント、特殊酵素、希少アミノ酸などのニッチセグメントを標的とし、コストではなく性能で競争するために株エンジニアリングとプロセス最適化を活用しています。

技術導入パターンは、コストリーダーシップと規模が競争優位を促進する商品発酵と、株、プロセス、アプリケーションに関する知的財産が防御可能なポジションを創出する特殊発酵との間の二分化を示しています。Evonikのバイオミルクプラットフォームは、酵母を使用してトロパンアルカロイドをバイオ合成するものであり、発酵が農業投入物に依存するサプライチェーンのリスクを軽減し、プロセス特許を通じて独自のポジションを創出できることを実証しています。Ajinomotoが2024年にベルギーで特殊アミノ酸容量を拡大するために実施した1億5,000万ユーロの投資は、より高いマージンとスイッチングコストを有する製薬グレード分子に向かって価値曲線を上昇させる戦略を反映しています。Lonzaのコントラクト開発・製造機関(CDMO)サービスなどの契約発酵オペレーターは、小規模な製薬およびバイオテク企業が資本投資なしに発酵容量にアクセスできるようにし、柔軟性と規制遵守が規模の代替となる並行的な競争ダイナミクスを創出しています。

ヨーロッパ発酵成分業界リーダー

Cargill, Incorporated

Döhler GmbH

DuPont

BASF SE

DSM‑Firmenich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ヨーロッパ有数の小売業者であるREWEグループがFood Fermentation Europe(フード・ファーメンテーション・ヨーロッパ)に正式加盟し、EU内での発酵技術と持続可能なタンパク質ソリューションを推進するための業界全体の協力をシグナルしました。

- 2025年9月:精密発酵企業のNourish Ingredients(ナリッシュ・イングリーディエンツ)がオランダのライデンにグローバル商業ハブを開設し、動物不使用の油脂と発酵由来成分イノベーションの規模拡大を図り、2026年までに施設を稼働させる予定です。

ヨーロッパ発酵成分市場レポートの調査範囲

発酵成分は、望ましい微生物(細菌、酵母、カビ)の増殖とその酵素作用によって変換された食品または飲料です。ヨーロッパ発酵成分市場は、成分タイプ、形態、用途、地域別にセグメント化されています。成分タイプ別では、市場はアミノ酸、有機酸、ポリマー、ビタミン、工業用酵素、その他にセグメント化されています。形態別では、市場は液体および乾燥/粉末にセグメント化されています。用途別では、市場は食品・飲料、飼料、動物用飼料、医薬品、化粧品、パーソナルケア、その他の用途にセグメント化されています。地域別では、市場は英国、フランス、ドイツ、その他にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| アミノ酸 |

| 有機酸 |

| ビタミン |

| 工業用酵素 |

| プロバイオティクス/スターターカルチャー |

| ポリマー |

| 抗生物質 |

| その他 |

| 液体 |

| 乾燥/粉末 |

| 食品・飲料 |

| 医薬品 |

| 動物用飼料 |

| 化粧品・パーソナルケア |

| バイオ燃料 |

| その他の用途 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ロシア |

| オランダ |

| その他のヨーロッパ |

| 成分タイプ別 | アミノ酸 |

| 有機酸 | |

| ビタミン | |

| 工業用酵素 | |

| プロバイオティクス/スターターカルチャー | |

| ポリマー | |

| 抗生物質 | |

| その他 | |

| 形態別 | 液体 |

| 乾燥/粉末 | |

| 用途別 | 食品・飲料 |

| 医薬品 | |

| 動物用飼料 | |

| 化粧品・パーソナルケア | |

| バイオ燃料 | |

| その他の用途 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ発酵成分市場の2026年の規模はどのくらいですか?

ヨーロッパ発酵成分市場規模は2026年に110億1,100万USDに達しています。

ヨーロッパにおける発酵成分の2031年までの予測CAGRはどのくらいですか?

収益は8.82%のCAGRで増加し、2031年までに169億6,000万USDに達すると予測されています。

現在収益をリードする成分タイプはどれですか?

アミノ酸が収益の43.58%を占め、飼料および製薬における根付いた需要を反映しています。

最終更新日: