スクールバス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 53.44 十億米ドル |

| 市場規模 (2031) | 70.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

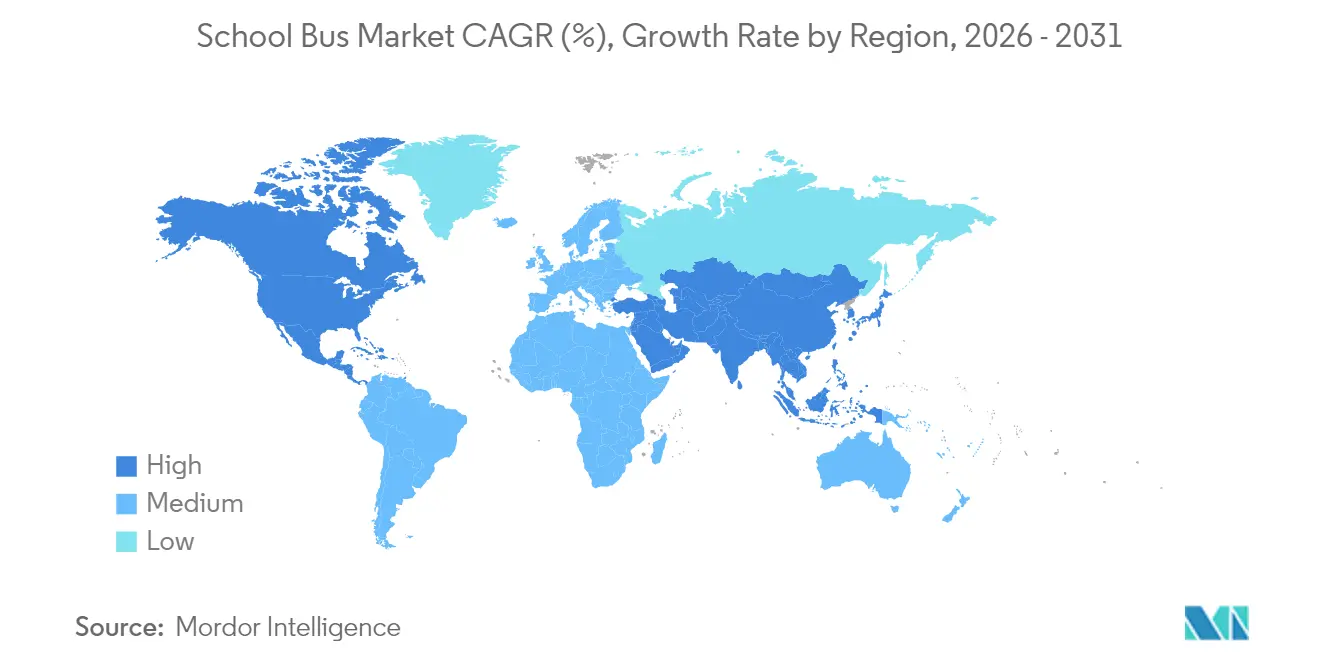

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクールバス市場分析

スクールバス市場規模は2025年にUSD 506億3,000万と評価され、2026年のUSD 534億4,000万から2031年にはUSD 700億6,000万へと成長すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.57%となっています。連邦・州レベルでの補助金プログラムの加速、排出ガス規制の強化、および車両電動化における急速な進展が、この成長軌道を総合的に支えています。ディーゼルとの総所有コストの差が高稼働地区において縮小するなか、メーカー各社はバッテリー電気車ラインへのポートフォリオ投資の再配分を続けています。同時に、サービスとしてのフリート(Fleet-as-a-Service)のサブスクリプション型契約が、資本的支出が制約された運営者に対して調達の柔軟性をもたらしています。垂直統合された中国系サプライヤーがコスト優位性を活かして北米の既存企業に挑戦するなか、競争の激しさは増しています。一方、テレマティクスや双方向充電(V2G)対応などのソフトウェア中心の機能は、ハードウェア仕様と並んで入札評価の対象として考慮されるようになっています。

レポートの主要な要点

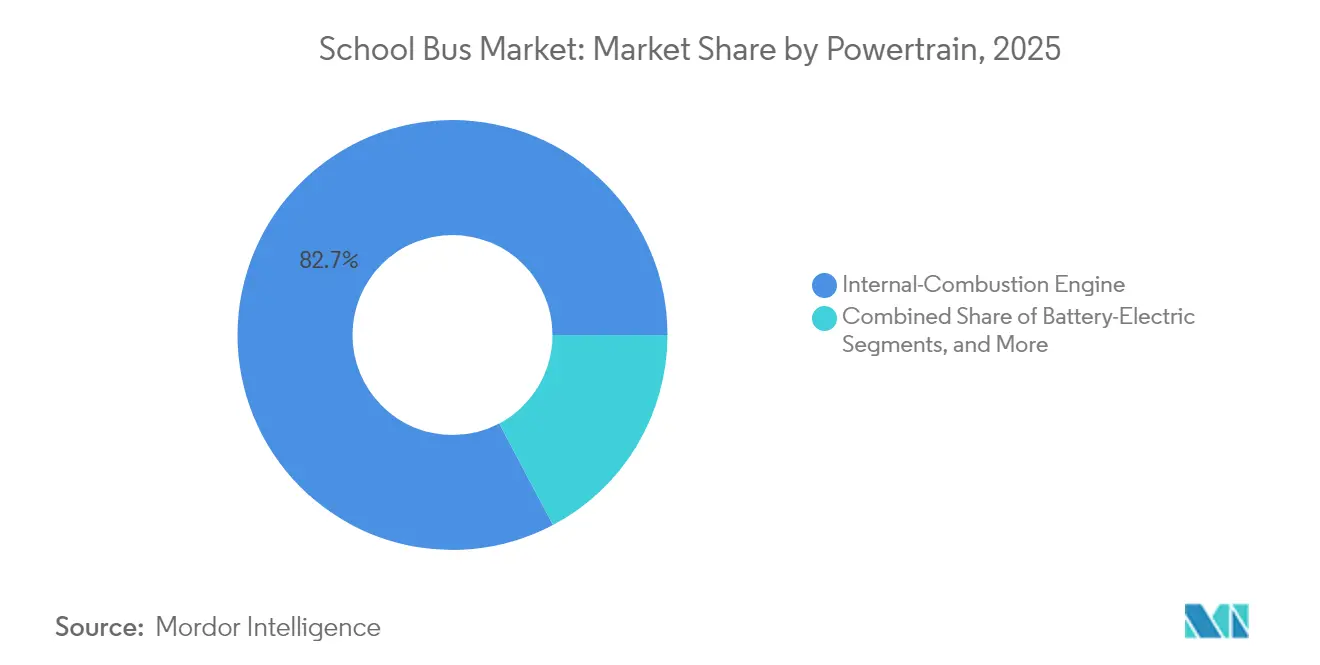

- パワートレイン別では、内燃機関が2025年のスクールバス市場シェアの82.74%をリードしており、バッテリー電気車バリアントは2031年にかけて5.61%のCAGRで拡大する見込みです。

- 座席容量別では、31~60席カテゴリーが2025年のスクールバス市場規模の47.29%のシェアを占めており、30席以下の車両は予測期間において5.63%のCAGRで拡大しています。

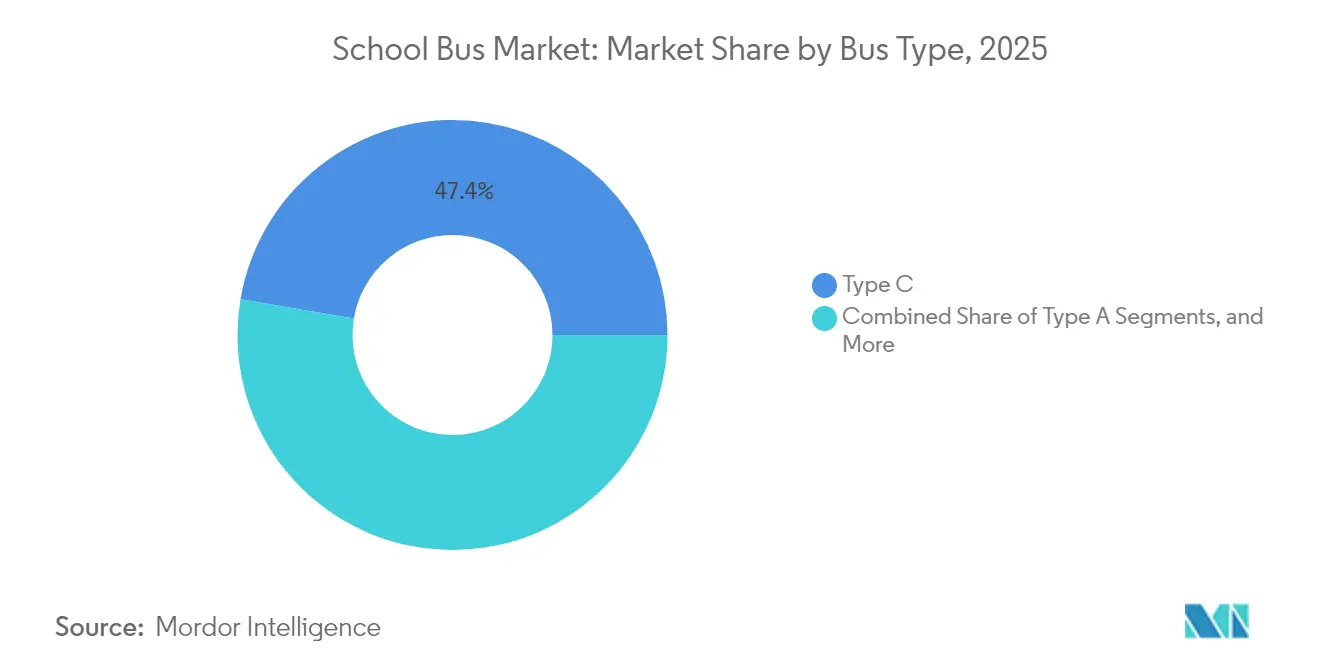

- バスタイプ別では、タイプC構成が2025年のスクールバス市場シェアの47.35%を占めており、タイプAバスは5.59%のCAGRで最も急速な成長を遂げ、2031年まで続く見込みです。

- エンドユーザー別では、公立学区が2025年のスクールバス市場シェアの62.88%を占めており、民間・チャータースクール運営者は2031年にかけて5.66%という最高のCAGRを記録すると予測されています。

- 地域別では、北米が2025年のスクールバス市場シェアの38.22%をリードしていますが、アジア太平洋地域が2031年にかけて5.64%のCAGRで最速の拡大を見込んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスクールバス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の排出ガス基準 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 連邦・州の専用補助金プール | +0.9% | 北米が中心、EUでパイロットプログラム実施中 | 短期(2年以内) |

| 先進的安全技術の導入拡大 | +0.6% | グローバル、先進国市場での早期導入 | 長期(4年以上) |

| 双方向充電(V2G)の収益ポテンシャル | +0.4% | 北米およびEUのパイロット地域 | 中期(2~4年) |

| サービスとしてのサブスクリプション型フリート(Fleet-as-a-Service)モデル | +0.3% | グローバル、都市部地区に集中 | 中期(2~4年) |

| AIによるルート最適化 | +0.2% | グローバル、技術先進地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フリート電動化を加速させる政府の排出ガス基準

カリフォルニア州の先進クリーンフリート規則(Advanced Clean Fleets Rule)は、2035年までにすべての新規購入車両をゼロエミッション車とすることを義務付けており、この基準は複数の米国州でも採用され、欧州の自治体入札にも影響を与えています。コンプライアンスの枠組みには排出削減クレジットの売買が含まれており、地区は回避した排出量を収益化して、フリートのさらなる近代化に再投資することができます。ユーロVII(Euro VII)の粒子状物質排出規制は2025年に発効し、旧来のディーゼルパワートレインを事実上廃止に追い込み、欧州の運営者にゼロエミッション代替手段を求めることを余儀なくさせます。コンプライアンス違反はルート制限につながりサービスの柔軟性を損なうため、電動化は環境上の選好ではなく運営上の必須条件となっています [1]「クリーンスクールバスプログラム」、米国環境保護庁、epa.gov 。

ゼロエミッションスクールバス向け連邦・州の専用補助金プール

米国のインフラ投資・雇用法(Infrastructure Investment and Jobs Act)は、クリーンスクールバス取得補助金に対して多額の資金を独占的に割り当てており、これは当該分野の歴史上最も重要な単一の刺激策です。助成金の交付は不利な立場にあるコミュニティを優先しており、予算上の課題が近代化を阻んできた地域への技術普及を加速しています。カリフォルニア州のHVIPなどの補完的な州バウチャーは1台あたり相当額を上乗せし、ディーゼルとの増分資本コストプレミアムをほぼ解消しています。これらのインセンティブの多くに組み込まれた国内調達規則が、地元組立ラインに向けた購買決定を傾けさせ、グローバルな調達戦略に影響を与えています [2]「インフラ投資・雇用法ファクトシート」、米国運輸省、transportation.gov 。

先進的安全技術の導入拡大

改訂された連邦自動車安全基準(FMVSS)の規制により、2025年以降に製造される新型スクールバスには自動緊急ブレーキおよびブラインドスポット検知の搭載が義務付けられます。このコンプライアンス要件が、テレマティクスと連携した先進運転支援システム(ADAS)スタックのより深い統合を促進し、ドライバーの行動や車両の健全性をリアルタイムで監視することを可能にしています。大手OEMはR&Dにおける規模の経済を活用し、中小の競合他社との能力格差を広げています。また、堅牢な安全機能が搭載されている場合、地区は保険料を5分の1程度削減できるため、購入正当性がさらに強化されます [3]「自動緊急ブレーキに関するFMVSS最終規則」、米国道路交通安全局、nhtsa.gov 。

学区向け双方向充電(V2G)の収益ポテンシャル

スクールバスは日中のほとんどの時間を停車したまま過ごすため、双方向充電に最適な条件を備えています。マサチューセッツ州およびカリフォルニア州のパイロットプログラムでは、電力会社がピークシービング(ピーク需要抑制)および周波数調整サービスの費用を負担することで、各車両が相当額の補助サービス収益を生み出しています。これらの追加収益により、バスは単なるコストセンターから価値ある電力系統資産へと転換され、参加率の高い地域における電気車モデルの回収期間を大幅に短縮しています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用 | -0.8% | グローバル、発展途上国市場で最も深刻 | 短期(2年以内) |

| 充電・水素充填インフラの不足 | -0.6% | グローバルの農村部、発展途上国市場 | 中期(2~4年) |

| バッテリー供給の不安定性 | -0.4% | グローバル、リチウム依存地域に集中 | 中期(2~4年) |

| 技術者不足(代替パワートレイン対応) | -0.3% | グローバル、農村部および発展途上国市場で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気・燃料電池車バリアントの高い初期費用

電気バスはバッテリーパックの高コストにより、ディーゼル車と比較して大幅に高価格であり、バッテリーパックは車両全体のコストの相当部分を占めています。リチウムやニッケルをはじめとする原材料価格の変動は予算上の不確実性を生み出し、調達判断をさらに複雑化しています。燃料電池プラットフォームはさらに高コストであり、その主要因はオンボード水素貯蔵、高圧配管、および依然として製造コストの高い燃料電池スタックに関連した費用です。資金調達の課題は農村部および低所得地区で最も顕著であり、従来型の債券やグリーンファイナンス手段へのアクセスが限られています。これにより、補助金が広く利用可能な地域においても、導入率のばらつきが生じています。

充電または水素充填インフラの不足

単一のレベル3デポ充電器の導入には相当のコストが伴います。さらに、これらの充電器は大規模な電力系統のアップグレードを必要とすることが多く、地区のコストをさらに増大させる可能性があります。設置期間は通常長期にわたり、1年を大幅に超えることが多く、プロジェクトが当初の学年度の期限を超過する原因となります。水素充填インフラはさらに整備が遅れており、全国で公的にアクセス可能な大型車両用充填拠点はごくわずかしかありません。この制約により、燃料電池車の導入はカリフォルニア州の特定回廊など限定された地域に限定されています。さらに、農村部の電力系統容量の制約により、車両が運行不能となるか運用調整を余儀なくされ、期待されるサービス改善が損なわれる恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パワートレイン別:ICE優位の中で電動化が加速

内燃機関は2025年のスクールバス市場シェアの82.74%を占めており、既存の整備インフラおよびディーゼル調達への習熟度が、資金難の地区においてディーゼルエンジンの安定した需要を支えています。バッテリー電気バスは最も急成長しているサブカテゴリーであり、連邦補助金とバッテリー価格の低下を活用して移行の経済性を正当化する運営者に支えられ、2031年にかけて5.61%のCAGRで推移しています。燃料電池バリアントは依然としてニッチ市場に留まっており、政策義務とアクセス可能な水素供給網を持つ地域に集中しています。回生ブレーキと可動部品の少なさにより、電気バスはメンテナンスコストを60〜70%削減でき、総ライフサイクルコストを低減します。

現在のバッテリーエネルギー密度では、1回の充電で150〜200マイルの走行が可能であり、中間充電なしで大半の日常ルートをカバーするのに十分です。燃料電池システムは迅速な充填が可能ですが、ステーションネットワークが乏しいため、デモンストレーション用フリートへの導入に限定されています。全体として、パワートレインのシフトはスクールバス市場においてサプライヤー契約を再構築しており、バッテリーパックの調達が重要なボトルネックとなっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

座席容量別:変化する人口動態に対応するコンパクト構成

31~60席のバスは2025年のスクールバス市場シェアの47.29%を占めており、平均的なルート需要に応えながらフリートの過剰規模を回避する最適なバランスを提供しています。30席以下の車両は、学年別・特別支援・放課後活動別にルートを細分化する地区の需要を取り込み、2031年にかけて5.63%のCAGRを示すと予測されています。

60席超のモデルは高密度回廊を担いますが、回転半径や路肩の長さといったインフラ上の制約が成長を鈍化させています。小容量化は世帯規模の縮小や学校選択の多様化といった人口動態のトレンドと合致しており、いずれもルートの多様性を高めています。地区はまた、小型バスを校外学習や競技輸送に転用することで資産利用率を最大化しています。この小型化トレンドは、将来の製造ラインが単一の大量生産モデルよりも多品種少量生産へシフトする可能性を示唆しており、スクールバス市場における能力計画の算出式を変えつつあります。

バスタイプ別:小型フォーマットが都市部での牽引力を獲得

タイプCバスは2025年のスクールバス市場シェアの47.35%を占めており、輸送容量と適度な運行速度のバランスを取る郊外・農村ルートで支持されています。タイプAバスは5.59%のCAGRで最も急速に普及しており、そのコンパクトなフットプリントにより混雑した市街地を走行でき、また少ない乗客数での特別支援教育ルートにも対応できるため、2031年まで成長が続く見込みです。タイプBは中需要回廊を担い、高容量のタイプDは人口密集地区で主流となっていますが、増分成長率は低い水準に留まっています。

多くの自治体が磁石学校や課外活動プログラム向けにタイプAプラットフォームを採用しており、小回りの利く機動性が1席あたりの高コストを相殺しています。一方、タイプDの導入は、より大きな路肩スペースと特定の運転免許要件を支えられる主要な大都市圏システムに依存し続けています。このシフトは、最大容量よりもルート最適化を重視するより広い動向を浮き彫りにしており、スクールバス市場におけるシャシーサプライヤー各社に差別化された機会をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:民間運営者がイノベーションを積極採用

公立学区は依然として2025年のスクールバス市場シェアの62.88%を占めており、これは主として北米のほとんどの管轄区域において学生輸送に関する法定責任を有していることによるものです。民間・チャータースクール運営者は、柔軟な資金調達スキームと短い意思決定サイクルに支えられ、5.66%のCAGRという最も高い成長軌道を描いています。コントラクターおよびリース専門企業は、車両・ドライバー・整備を業績連動型契約にパッケージ化し、運営リスクを教育委員会からフリートの専門家へ移転しています。

民間事業者は、学校委員会の承認なしにルートの組み合わせを変更できるため、電気・燃料電池プラットフォームをより容易にパイロット展開でき、より小規模な段階での技術検証を加速させています。このダイナミクスにより、サービスプロバイダーはイノベーション普及の役割を担い、初期のハードルが克服されたのちにフリート電動化のより広範な採用を促進しています。

地域分析

北米は2025年のスクールバス市場シェアの38.22%を確保しており、補助金、製造、および電力系統統合における累積的な優位性を反映しています。州・電力会社パートナーシップが双方向充電(V2G)パイロットを支援し、駐車中のフリートを分散型エネルギーリソースへと転換することで、高い取得コストを相殺しています。カナダはグリーンインフラ基金と排出削減目標によって追加の勢いをもたらしており、メキシコはUSMCA(米国・メキシコ・カナダ協定)を通じたサプライチェーンの合理化に貢献しているものの、導入は主要都市回廊に集中しています。

アジア太平洋地域は当業界における最高の前向きな勢いを示しており、2031年にかけて5.64%のCAGRで推移しています。中国は電動化の義務的な目標と国内バッテリー生産能力を組み合わせることでコスト曲線を圧縮し、インドの国家電気バスプログラムは第2層都市が初めて専用スクールバスを調達することで対象市場を拡大しています。日本と韓国は先進的なADASを組み込み、地域の安全基準を引き上げ、その影響が国際標準にも波及しています。

欧州はユーロVII(Euro VII)規制が高硫黄ディーゼルを段階的に廃止し、国家刺激策が代替パワートレインを補助するなか、安定した成長を維持しています。ドイツは既存の燃料電池技術を活用した水素ルートを模索し、英国は小型バスを通じた農村部のサービス接続を強化しています。南欧諸国は財政的な余裕の制約から慎重に進んでいるものの、自治体の交通渋滞料金制度がディーゼルの代替を間接的に加速させています。

競合環境

北米の主要ブランドがスクールバス市場を支配しており、歴史的な契約を活用しています。しかし、BYDやYutongなどの競合他社から価格競争を迫られる圧力が高まっています。Blue BirdとThomas Built Busesは、米国の補助金規則が国内コンテントを重視する流れに後押しされ、組立ラインをバッテリー電気モデルへとシフトさせています。一方、Lion Electricは改造を避けて目的設計の電気シャシーに集中し、先進的な地区から支持を集めています。

中国勢は垂直統合されたバッテリーサプライチェーンから恩恵を受け、部品表コストを大幅に削減しています。この動向は既存企業に長期的なセル調達契約の締結を促しており、マージン低下への対抗策として位置付けられています。同時に、OEMとテレマティクス企業との提携は、従来のハードウェアを凌駕するデータインサイトの重要性の高まりを示しています。これらの提携により、予知保全アラート、ルート分析、および安全コンプライアンスダッシュボードが提供され、入札において競争上の優位性を持たらしています。

最近の戦略的動向は業界の変化する状況を浮き彫りにしています。2025年初頭、Thomas Built Busesは次世代Saf-T-Liner C2 Jouleyを発表し、先進的な電動アクスル(eアクスル)技術と航続距離の延長を実現しました。Lion Electricはイリノイ州の製造施設を拡張し、バッテリー電気モデルに重点を置きながら年間生産能力の大幅な増加を目指しています。BYDがカリフォルニア州でバッテリーパックの組立を現地化する動きは、米国コンテント基準へのコミットメントを示しています。これらの取り組みは、ディーゼルから完全電動化への決定的な転換を示しており、スクールバス分野におけるサプライヤーのダイナミクスと資本投資戦略を変革しています。

スクールバス業界のリーダー企業

Tata Motors Ltd.

Yutong Bus Co. Ltd.

Ashok Leyland Ltd.

Thomas Built Buses Inc.

IC Bus LLC (International Motors, LLC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Thomas Built Buses Inc.は北米においてタイプDの電動スクールバス「Wattson」を発表しました。HDX2プラットフォームをベースに、246 kWhのバッテリーを搭載し、航続距離150マイルを実現しています。

- 2025年10月:GreenPowerのオール電動スクールバスが、ニューメキシコ州経済開発局(EDD)との提携を通じてニューメキシコ州での展開を開始しました。ニューメキシコ州オール電動・専用設計・ゼロエミッションスクールバスパイロットプロジェクトは、ラスベガスの公立学校2校とサンタフェのチャータースクール1校で実施される予定です。

- 2025年1月:Thomas Built Busesは第2世代Saf-T-Liner C2 Jouley電動スクールバスを発売し、AccelaによるCummins 14Xe電動アクスル(eAxle)および219インチホイールベースオプションを追加しました。

グローバルスクールバス市場レポートの調査範囲

スクールバスとは、子供たちを学校や学校関連の活動に送迎するために使用されるバスの一種です。スクールバスは学校が所有する場合もあれば、バス事業者がリースする場合もあります。スクールバスは、子供向けに設計された特定の座席配置と荷物収納棚を備えて製造されています。

スクールバス市場は、推進方式タイプ、容量設計、および地域によってセグメント化されています。推進方式タイプ別では、内燃機関(IC)、圧縮天然ガス(CNG)/液化天然ガス(LNG)、および電気・ハイブリッドにセグメント化されています。容量設計別では、タイプA、タイプB、タイプC、およびタイプDにセグメント化されています。地域別では、北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

本レポートは、上記のすべてのセグメントについて、スクールバス市場の市場規模と予測を金額(USD)および数量(台数)で提供しています。

| 内燃機関(ICE) |

| バッテリー電気 |

| 燃料電池電気 |

| 30席以下 |

| 31~60席 |

| 60席超 |

| タイプA |

| タイプB |

| タイプC |

| タイプD |

| 公立学区 |

| 民間・チャータースクール運営者 |

| コントラクターおよびリース会社 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| パワートレイン別 | 内燃機関(ICE) | |

| バッテリー電気 | ||

| 燃料電池電気 | ||

| 座席容量別 | 30席以下 | |

| 31~60席 | ||

| 60席超 | ||

| バスタイプ別 | タイプA | |

| タイプB | ||

| タイプC | ||

| タイプD | ||

| エンドユーザー別 | 公立学区 | |

| 民間・チャータースクール運営者 | ||

| コントラクターおよびリース会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

グローバルスクールバス市場の2026年における規模はどの程度ですか?

スクールバス市場規模は2026年までにUSD 534億4,000万になると予測されています。

2031年までの当業界の予測成長率はどの程度ですか?

当市場は2026年から2031年にかけて5.57%のCAGRを記録すると予測されています。

スクール輸送分野で最も急速に成長しているパワートレインはどれですか?

バッテリー電気バスは、連邦補助金とメンテナンスコストの低下に支えられ、5.61%という最高の予測CAGRを示す見込みです。

アジア太平洋地域が主要な成長エンジンとして位置付けられている理由は何ですか?

中国における義務的な電動化指令とインドの大規模バスプログラムにより、アジア太平洋地域は5.64%のCAGRを達成し、他の地域を上回る見込みです。

双方向充電(V2G)プログラムから学区が期待できる収益はどの程度ですか?

パイロットプログラムでは、需要応答および周波数調整サービスを通じて、電気バス1台あたり年間USD 2,000〜USD 4,000の収益が文書化されています。

都市部ルートで最も急速に拡大しているバスタイプはどれですか?

コンパクトなタイプAモデルは、市区町村が狭い交通環境での取り回しの良さを求めるなか、5.59%のCAGRでリードしています。

最終更新日: