米国スクールバス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

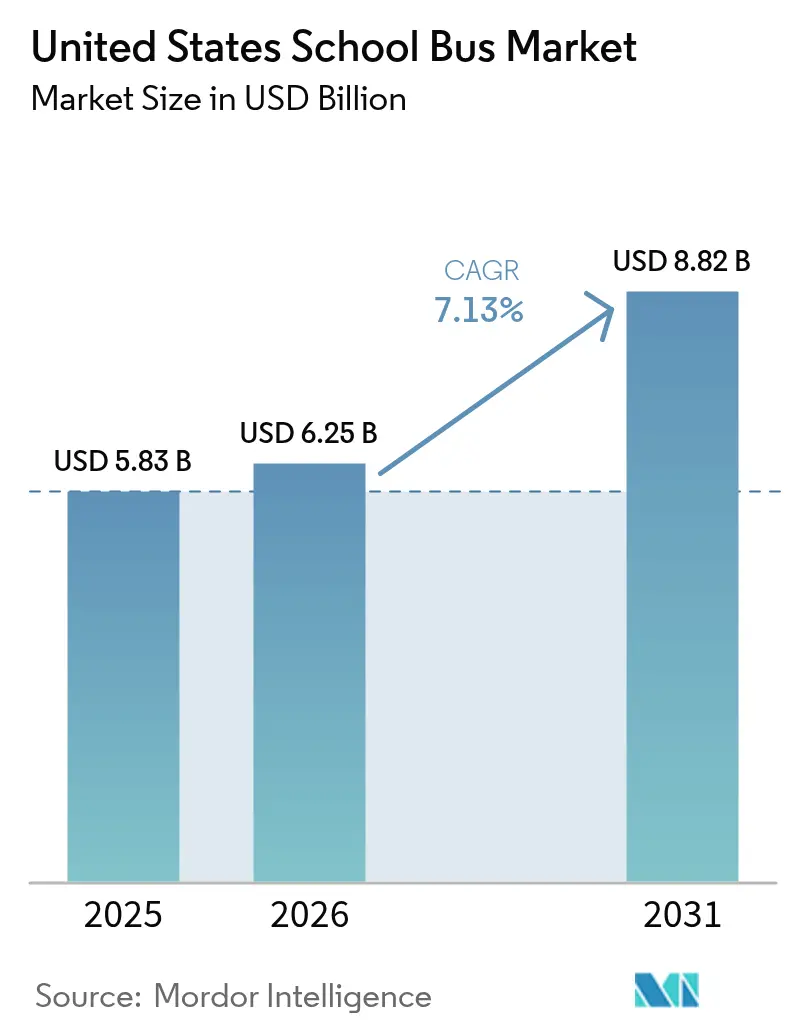

| 基準年の市場規模 (2025) | 5.83 十億米ドル |

| 市場規模 (2026) | 6.25 十億米ドル |

| 市場規模 (2031) | 8.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スクールバス市場分析

米国スクールバス市場は2025年にUSD 58億3,000万と評価され、予測期間(2026年〜2031年)においてCAGR 7.13%で、2026年のUSD 62億5,000万から2031年にはUSD 88億2,000万へと成長すると推定されます。技術の進歩に伴い、道路上に電動スクールバスが登場していることは、環境への配慮と次世代の未来に対する献身を示しています。バッテリー電気自動車と革新的な低NOxソリューションへの急速な移行は、電動スクールバスの普及を大幅に促進すると見込まれています。同時に、NHTSA(米国道路交通安全局)の安全義務の強化および州レベルのゼロエミッション購入期限が、従来先送りされていた可能性のある代替決定を促進しています。そのため、業界参加者は、近期のシャシー不足、技術者訓練のギャップ、および充電インフラの不均一さを、車両対グリッド(V2G)収益源やデポベースのマイクログリッドなど、総所有コストを実質的に削減する長期的な機会と比較考量しています。

主要レポートのポイント

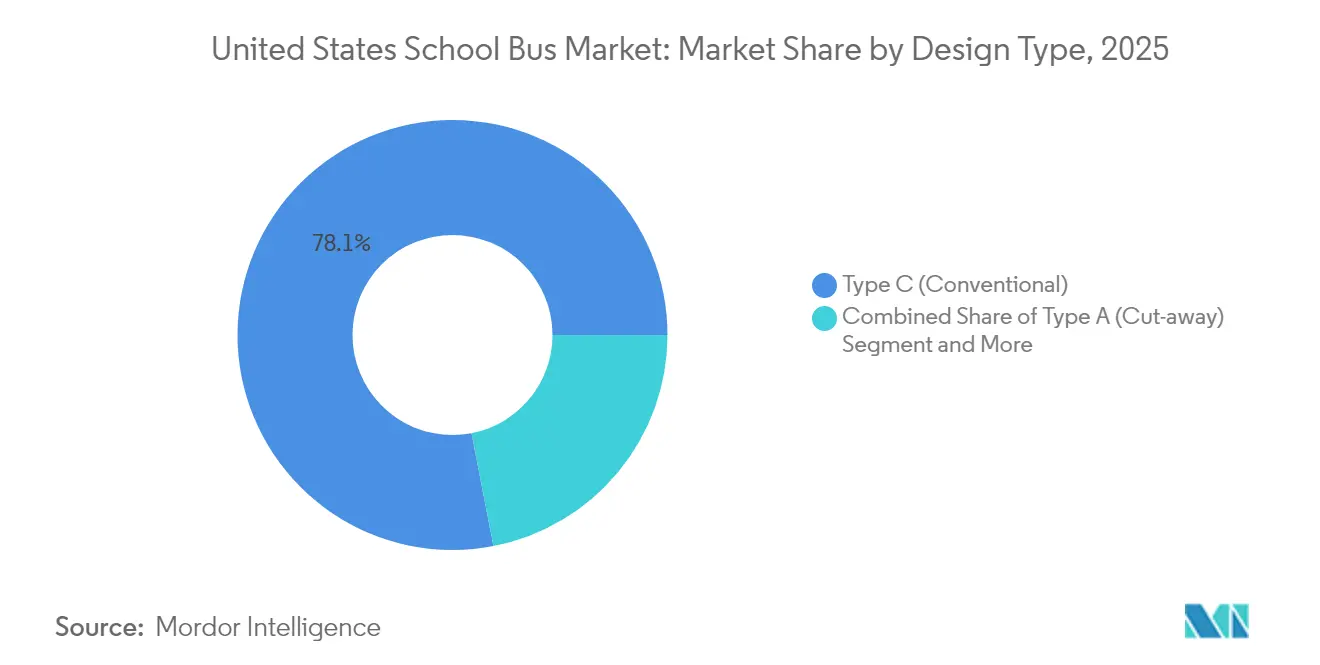

- 設計タイプ別では、タイプC(従来型バス)が2025年に市場シェア78.05%で米国スクールバス市場をリードし、2031年までCAGR 8.05%で拡大する見込みです。

- パワートレイン別では、内燃機関モデルが2025年の米国スクールバス市場規模において88.40%のシェアを維持する一方、バッテリー電気およびハイブリッドモデルは2031年までにCAGR 37.09%で拡大しています。

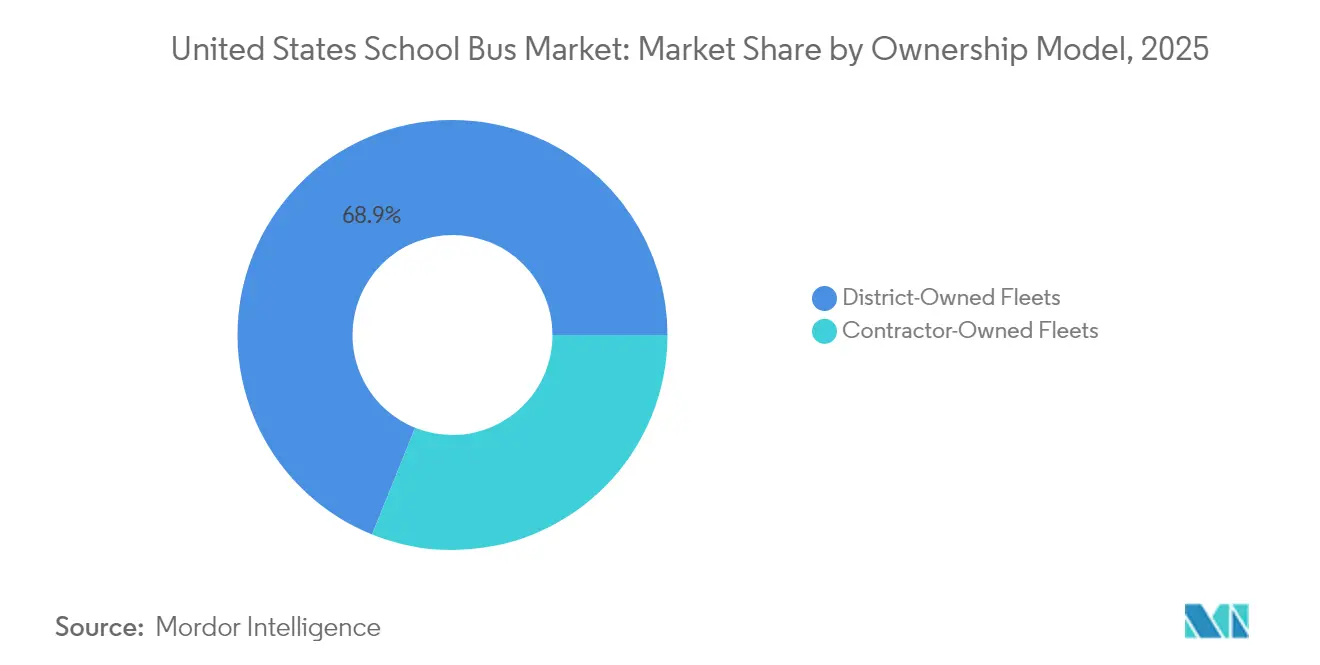

- 所有モデル別では、地区管理フリートが2025年の米国スクールバス市場において68.90%を占め、請負業者所有の事業は2026年〜2031年にCAGR 7.76%を記録すると予測されています。

- 座席定員別では、中型(30〜60席)バスが2025年の米国スクールバス市場規模において56.60%のシェアを占め、小型(30席未満)バスは2031年までCAGR 7.89%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国スクールバス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EPAクリーンバス資金増強 | +2.1% | 全国;不利な状況にあるコミュニティ | 中期(2〜4年) |

| 老朽化フリートがバス需要を牽引 | +1.8% | 全国;中西部および農村部の地区で特に顕著 | 長期(4年以上) |

| 安全義務がフリート更新を加速 | +1.3% | 全国;北東部でより強い影響 | 短期(2年以内) |

| 低NOx燃料需要の増加 | +0.9% | カリフォルニア州、テキサス州、北東回廊 | 中期(2〜4年) |

| 学校向けV2G収益ポテンシャル | +0.7% | カリフォルニア州、ニューヨーク州、一部パイロット地区 | 長期(4年以上) |

| マイクログリッドが電動車両の総所有コスト(TCO)を低減 | +0.4% | サンベルト;電力会社連携地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPA クリーンスクールバスプログラムを通じた連邦資金の急増

EPAクリーンスクールバスプログラムは、バッテリー電気モデルの追加コストの最大80%を相殺することで調達経済を変革し、地区が通常の減価償却サイクルを超えて代替スケジュールを加速するよう促しています。優先スコアリングにより資金の45%が低所得者層およびネイティブアメリカン部族コミュニティに向けられ、歴史的に低税基盤により制約を受けてきた市場における普及クラスターを生み出しています。この補助金によって牽引される需要の波は、プログラムが2026年に終了する前にピークに達すると予測され、調達ウィンドウが圧縮され、生産枠をめぐる競争が激化しています。そのため、OEMおよびバッテリーサプライヤーは国内生産能力を拡大しながら、充電インフラの展開を効率化するために電力会社とのパートナーシップを構築しています。

老朽化した全国フリート(11年超)が代替需要を押し上げる

バスの平均車齢は現在11年を超えており、連邦交通局の12年または500,000マイルのガイダンスをはるかに超え、5年以内に更新しなければならない相当数のバス台数のバックログが生じています。特に厳しい冬が腐食を加速させる中西部において、維持費の先送りコストが上昇しています。電動モデルの維持費は1マイルあたり約USD 0.40であるのに対し、ディーゼルはUSD 0.70であり、ライフサイクルの節約により12年間にわたって高い購入価格を相殺することができます [1]米国エネルギー省、「中型・大型車両ファクトシート」、energy.gov。最も老朽化したフリートを持つ農村部のシステムは、電化インフラの補助金を評価しながら、プロパンまたはCNG(圧縮天然ガス)の橋渡し策を模索しています。OEMは既存のタイプCレイアウトを再利用するモジュール式電動シャシーで対応し、地区の整備士の習得曲線を短縮しています。耐用年数終了のタイミングとインセンティブの利用可能性のこの一致が、米国スクールバス市場の堅調な成長見通しを支えています。

厳格な車載安全義務がフリート更新を加速

NHTSAによる連邦自動車安全基準(FMVSS)の継続的な改訂により、特に現代的なチャイルドシートアンカー、強化ガラス、改善された緊急脱出口を欠く2020年以前に製造されたバスを段階的に廃止するよう地区に義務付けています。2024年のBlue BirdのFMVSS 217適用除外申請の否認は、1台あたり最大USD 15,000に達する改造コストを課すことを厭わない規制当局の姿勢を強調し、廃車を加速させています [2]米国道路交通安全局、「Blue Bird申請の否認」、nhtsa.gov。提案されているFMVSS 305a規則は、電動車両の衝突安全性および衝突後のバッテリー絶縁に関するハードルをさらに引き上げ、コンプライアンスエンジニアリング予算の豊富なOEMに有利な状況をもたらしています。高解像度ストップアームカメラなどの補完的な施行ツールは違反率を40%削減し、より安全で新しいフリートに対する社会的圧力を強化しています。地区が法的責任と保険料を検討する中で、安全コンプライアンスは代替決定において推進力の選択とほぼ同等の影響力を持つようになっています。

非達成郡における低NOx「その他燃料」需要

オゾン非達成地域における大気質規制は、電気自動車よりも低い資本コストでNOx排出量を削減する圧縮天然ガス(CNG)およびプロパンバスの需要を維持しています。南岸大気質管理地区(South Coast Air Quality Management District)の規則1195は、フリートへの追加車両を代替燃料仕様とすることを義務付けており、南カリフォルニアにおけるCNGの2桁シェア獲得を後押しています。ヒューストンおよびダラスのテキサス州地区はプロパンへの移行を進めており、電気オプションと比較した価格差、ディーゼルと比較した燃料費50%削減による即時の財政的恩恵を提供しています。農村部のカーン郡に展開された革新的な移動式CNG燃料補給トレーラーは、パイプラインネットワーク外への普及を拡大しています。これらの中間燃料により、地区は多年にわたる充電インフラの展開計画を進めながら近期のNOx目標を達成でき、米国スクールバス市場における多様な推進方式の混在を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 農村部の充電インフラの希薄さ | -1.4% | 農村部の中西部および山岳西部 | 中期(2〜4年) |

| 電気バスの高コストが継続 | -0.9% | 農村部および財政的に制約された地区 | 短期(2年以内) |

| 高電圧技術者の不足 | -0.7% | 全国;農村部への偏り | 長期(4年以上) |

| 中型デューティシャシーのボトルネック | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村部の充電インフラの希薄さ

農村部の地区は、都市部と比較して公共充電密度が5〜10倍の不足に直面しており、長距離の日常ルートの経路計画を複雑にしています。イリノイ州ウィリアムズフィールドスクールはキャンパスマイクログリッドを通じてこの課題を克服し、エネルギーニーズの94%を賄っていますが、ほとんどの農村部システムはこのモデルを再現するための技術スタッフや電力会社とのパートナーシップを欠いています。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)は農村部のEVインフラに対してUSD 12億5,000万を割り当てました。しかし、プロジェクトのリードタイムが即時の代替サイクルを超えており、タイミングのずれが生じています。レベル3充電器がより広く普及するまで、ディーゼルおよびプロパンは引き続き重要な代替手段であり続け、米国スクールバス市場における全体的な電化の勢いを抑制しています。

インセンティブにもかかわらず電気バスの高い初期コスト

増分コストの最大80%をカバーするリベートにもかかわらず、地区はバッテリー電気自動車をディーゼル車より購入する際に平均USD 156,000のプレミアムに直面しています。この財政的負担により、ニューヨーク州の複数の郡で債券発行の否決につながっています。同州はゼロエミッション義務の実施に総額USD 89億のコストがかかると試算しており、予算上の制約を抱え新たな財源を必要とする多くの地方自治体にとって大きな課題となっています。既存シャシーのUSD 11万〜18万での再動力化はより経済的な解決策を提供しますが、連邦衝突試験基準の曖昧さにより普及が妨げられています。一方、エネルギー・アズ・ア・サービス(Energy-as-a-Service)ファイナンシングモデルは潜在的な救済策を提供しますが、小規模地区では不足しがちな高度な調達スキルを必要とし、負担可能性の問題をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設計タイプ別:段階的なモダナイゼーションの中での従来型の優位性

タイプC(従来型)バスは2025年の米国スクールバス市場において78.05%のシェアで中心的存在となっており、地区が機動性と座席定員のバランスを評価するため、2031年までCAGR 8.05%を達成すると予測されています。この設計における米国スクールバス市場規模は、代替サイクルがバッテリー電気改造を補助するインセンティブウィンドウと一致するにつれ、着実に拡大する見込みです。OEMは整備スタッフに馴染みのあるフレーム寸法を維持しながら、最新のドライバーアシスタンスシステムでタイプCプラットフォームを強化しています。アップグレードパッケージには、電子的横転防止制御装置および360度カメラシステムが含まれ、ドライバー訓練を簡素化し保険料を削減しています。

並行して、統合されたルートに対応する90人乗り容量を必要とするタイプDトランジットスタイル仕様においても近代化の波が展開しています。Thomas Builtの2025年3月のSaf-T-Liner EFX2の発売は、横転強化ボディ構造および車線逸脱警告を追加し、大量輸送の安全基準に向けた業界のシフトを示しています。地区がデポを統合しルート距離を延長するにつれて、タイプDの需要は歴史的平均を上回ると予測されていますが、生産枠の制限が近期の納車を制約する可能性があります。小型のタイプAおよびBバスは特別支援輸送や狭い都市回廊に対応しています。台数では依然としてニッチですが、個別化教育プログラムの急増が成長見通しを高めており、特に早朝の送迎時に静粛に運行できる電動モデルに対する需要が増しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

パワートレインタイプ別:ディーゼル優位の中での電動化の破壊的変革

内燃機関は2025年の米国スクールバス市場規模において88.40%を占めていますが、連邦資金制度の下でバッテリー電気の展開が加速するにつれてそのシェアは縮小すると予測されています。電動モデルの米国スクールバス市場規模は2031年までCAGR 37.09%で急速に拡大する見込みです。ディーゼルは冬季の耐性と燃料の入手可能性が最重要となる遠隔地域で優位性を維持しています。それにもかかわらず、OEMは環境規制の精査の中でディーゼルの関連性を維持するために低NOxエンジンとアイドリングリダクションシステムを統合しています。

電動化の勢いは特に、ゼロエミッション購入義務と電力会社のデマンドレスポンスインセンティブを持つ州で強くなっています。ハイブリッドパワートレインは小規模ながら戦略的なニッチを占めており、航続距離への不安を緩和しながら20〜30%の燃料節約を提供する移行的な経路を地区に提供しています。プロパンおよびCNGモデルは、より低い取得価格と馴染みのある燃料補給インフラに支えられ、オゾン非達成郡におけるコンプライアンスを支えています。これらの多様な推進方式の組み合わせは、米国スクールバス市場が成熟しながらも変革的であり続ける理由を示しています。

所有モデル別:請負業者成長の中での地区管理

地区所有フリートは2025年の米国スクールバス市場規模において68.90%を占めており、管理者が安全、法的責任、および労使関係の直接的な監督を求めていることを反映しています。しかし、電化の複雑さが資本ニーズと専門知識を強化するにつれて、請負業者運営サービスは予測期間中にCAGR 7.76%で拡大しています。アウトソーシングにより、地区はフリート更新リスクを移転し、充電インフラにおける規模の経済を活用することができます。ナショナルエクスプレススクール(National Express School)のI Squared Capitalによる買収は、分散したセグメントを統合して購買力とデータ駆動型ルート最適化を実現しようとするプライベートエクイティの高まる関心を示しています。

一方、ドライバー不足(2019年以降雇用が15.1%減少)により、地区は給与水準やスケジュールの柔軟性などの付加価値を見直すことを余儀なくされており、大規模な請負業者はしばしば地域フリートを上回るパフォーマンスを発揮できます。このダイナミクスにより、米国スクールバス市場は10年間を通じて公的所有の選好と民間部門の効率性向上のバランスを保ち続けることになります。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

座席定員別:小型バスの勢いを伴う中型優先

中型バス(30〜60席)は2025年の米国スクールバス市場規模において56.60%を占め、米国の平均ルート距離32マイルおよび標準的なローディングドック寸法と整合しています。その汎用的な定員が1人の生徒あたりのコストを最小化しながら郊外の袋小路での機動性を維持するため、このセグメントの優位性は持続するでしょう。しかし、小型(30席未満)バスモデルはCAGR 7.89%で地位を確立しており、新型コロナウイルス感染症(COVID-19)の社会的距離確保プロトコルから生まれた特別支援サービスおよびマイクロルーティング戦略によって牽引されています。これらのコンパクトな設計の米国スクールバス市場シェアは着実に上昇しており、Lion ElectricなどのメーカーがCAGR 7.89%で農村部の距離制約を解決する航続距離200マイルのミニバスを投入しています。

人口密度の高い地区で従来から好まれる大型(60席超)設計は現在、充電間隔300マイルを提供する長航続距離タイプD電動車から恩恵を受けており、ほとんどの農村ループを1シフトでカバーできる仕様となっています。小型、中型、大型を問わず、連邦安全基準が均等に適用され、試験コストの面で少量生産セグメントに不均衡な負担を課しています。確立されたOEMは共通コンポーネントアーキテクチャによりこの影響を緩和し、座席定員の全スペクトルが新興技術および規制と歩調を合わせて進化することを可能にしています。

地理的分析

カリフォルニア州は2025年6月に州および連邦の合同プログラムを通じて2,300台以上のゼロエミッション車両の資金を確保し、スクールバス電化の中心地であり続けています。同州の議会法案579号はディーゼル車の2035年以降の購入を禁止し、追加のUSD 5億の補助金を割り当てており、充電技術革新とフリート展開における継続的なリーダーシップを確保しています。ニューヨーク州はこれに続き、2027年のゼロエミッション購入期限を前に残存するコストギャップを埋めるために環境債券法(Environmental Bond Act)によりUSD 5億を提供しています。一部の債券発行に対する有権者の否決にもかかわらず、義務の法的拘束力により地区は補助金申請とベンダー交渉を加速せざるを得ません。これら2つの州は全国の電動車両注文の3分の1以上を占めており、初期段階の市場牽引における沿岸優位を強化しています。

テキサス州は異なる軌跡を示しており、豊富な地域燃料供給とより緩やかなインフラ整備により、プロパンおよびCNGを優先しています。ヒューストンおよびダラスの地区は既存の天然ガスネットワークを活用してオゾン達成目標をより低い資本コストで達成しており、米国スクールバス市場が複数の推進方式を受け入れている理由を示しています。中西部および山岳西部は零下の冬と長距離農村ルートに苦慮しており、これらの要因は歴史的にバッテリー普及を妨げてきました。しかし、モンタナ州のパイロットプログラムにより、現代のバッテリー熱管理システムが摂氏マイナス20度の条件下でも性能を維持できることが示され、寒冷地での懸念が徐々に払拭されています。

全国の農村地区は、限られた税基盤によってこれまで疎外されてきた地域に清潔なスクールバス資金の45%を振り向ける、不利な状況にあるコミュニティへの連邦優先政策に大きく依存しています。南東部はプロパンソリューションへの投資を増やしながら、条件が整った際に電動化への直接移行を可能にするソーラー充電パイロットプログラムを監視しています。これらの地域的ダイナミクスは総じて、単一の技術が一律に市場を支配することはなく、むしろ地域の政策、電力グリッド能力、および資源の利用可能性が米国スクールバス市場における普及パターンを決定することを示しています。

競合状況

市場は適度に集中しており、Blue Bird、Thomas Built Buses、およびIC Busが合わせて重要なシェアを保持していますが、破壊的な新規参入者が競争の境界を塗り替えています。Thomas Builtの800VパックおよびeAxleのためのProterra(プロテラ)とのパートナーシップは、航続距離とメンテナンスプロファイルを最適化する垂直統合型コンポーネントエコシステムへの戦略的賭けを反映しています。一方、IC Busはナビスター(Navistar)の親会社アライアンスを活用してテレマティクスおよびOTA(無線通信による)診断をバンドルし、稼働時間で差別化を図っています。

電動車両専業の参入者は積極的な技術ロードマップを通じて市場シェアを追求していますが、資本集約的なハードルに直面しています。Lion Electricは2025年に債権者保護を申請しスクールバスのみに事業を再集中させており、複数の拠点で製造を立ち上げる際のキャッシュフローの変動を示しています。GreenPower Motor Company Inc.はカナダ輸出開発公社(Export Development Canada)からUSD 500万のリボルビングクレジットラインを確保し、ウェストバージニア州施設の拡張を支援しており、西海岸工場からの輸送コストプレミアムを負担せずに東部州に迅速に供給することを目指しています。OEMを超えて、パワートレインサプライヤーと充電インフラ開発者は、従来のバリューチェーンの境界を曖昧にし、ソフトウェア定義型車両、エネルギーサービス、およびライフサイクル保証へと競争軸を移行させるダイムラー(Daimler)とプロテラ(Proterra)のようなアライアンスを形成しています。

サービス提供能力は米国スクールバス市場における重要な競争差別化要因として台頭しています。高電圧技術者の不足により、OEMは労働力訓練モジュールをバンドルしたターンキーメンテナンス契約を提供するよう促されています。農村地域のディーラーはバッテリー診断機器を搭載したモバイル修理フリートへの投資を進めており、これは社内の専門知識が限られた地区に特に評価されている機能です。資金調達の革新はもう一つの競争の場を代表しており、車両、充電器、およびエネルギーコストを一つの請求書にまとめたサブスクリプション型モデルが普及しつつあり、資本豊富な投資家をレガシーメーカーの事実上の競合として位置付けています。

米国スクールバス業界リーダー

Blue Bird Corporation

Collins Bus Corporation

Navistar Inc. (IC BUS)

Lion Electric Company

Daimler Truck North America LLC (Thomas Built)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Micro Birdは、タイプAバスの新たなベンチマークを設定する注目すべき航続距離200マイルを誇るG5e電動スクールバスを発売しました。この先駆的なバスは、効率性と最先端技術を融合した、学生輸送のための環境に優しいソリューションを提供しています。

- 2025年3月:Thomas Built Busesは、Saf-T-Liner EFX2の導入によりタイプDモデルへの移行を完了しました。同社はアーチデール(Archdale)において生産業務を統合し、新モデルに先進的な安全機能を統合しました。

- 2025年1月:Thomas Built Busesは第2世代のジュレー(Jouley)電動バスを発表し、持続可能な輸送における重要な前進を示しました。Proterra(プロテラ)の最先端800Vバッテリー技術と堅牢な14Xe eAxleを搭載したこの刷新されたジュレーは、スリークなデザインと先進的なエンジニアリングを融合した環境意識の高い利用者のための比類なき走行体験を約束しています。

- 2024年10月:GreenPower Motor Company Inc.はアリゾナ州、カリフォルニア州、ウェストバージニア州で4台のカラフルなスクールバスを発売しました。サウスチャールストン(South Charleston)での事業が勢いを増す中、さらに6台の環境に優しいバスが目的地に向けて出発しました。

米国スクールバス市場レポートの範囲

| タイプA(カットアウェイ) |

| タイプB |

| タイプC(従来型) |

| タイプD(トランジットスタイル) |

| 内燃機関(ICエンジン) |

| ハイブリッドおよび電動 |

| 地区所有フリート |

| 請負業者所有フリート |

| 30席未満 |

| 30〜60席 |

| 60席超 |

| 設計タイプ別 | タイプA(カットアウェイ) |

| タイプB | |

| タイプC(従来型) | |

| タイプD(トランジットスタイル) | |

| パワートレインタイプ別 | 内燃機関(ICエンジン) |

| ハイブリッドおよび電動 | |

| 所有モデル別 | 地区所有フリート |

| 請負業者所有フリート | |

| 座席定員別 | 30席未満 |

| 30〜60席 | |

| 60席超 |

レポートで回答される主要な質問

2026年における米国スクールバス市場の規模はどれくらいですか?

米国スクールバス市場規模は2026年にUSD 62億5,000万に達する見込みです。

米国における電動スクールバスの需要を牽引しているのは何ですか?

EPAクリーンスクールバスプログラムの下での連邦補助金と州のゼロエミッション義務が取得コストを大幅に引き下げており、フリートの車齢と安全規制の厳格化が地区に対してより古いディーゼルモデルの代替を促しています。

現在最も多くのシェアを持つスクールバスの設計はどれですか?

タイプC(従来型バス)が78.05%のシェアでリードしており、定員と機動性のバランスから引き続き人気があります。

農村部の地区が電動バスの導入に遅れている理由は何ですか?

充電インフラの希薄さと高い初期コストが、利用可能な連邦インセンティブにもかかわらず実現可能性を制限しています。

最終更新日: